Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Diplom-Wirtschaftsinformatiker Certified Information Systems Auditor

Analyse und Konfiguration betrieblicher Abläufe unter Revisionsaspekten Diplom-Wirtschaftsinformatiker Certified Information Systems Auditor Mathias Philipp Institut für Wirtschaftsinformatik Fachbereich Wirtschaftswissenschaften Johann Wolfgang Goethe-Universität Frankfurt a.M. Erstgutachter: Professor Dr. Gerriet Müller Zweitgutachter: Professor Dr. Andreas Oberweis

2

1. Forschungsgegenstand und Begriffe

Vortragsaufbau A. Grundlagen 1. Forschungsgegenstand und Begriffe 2. Problemstellung und Zielsetzung 3. Verwendete KI-Methoden 4. Rechnungslegungsrelevante betriebliche Abläufe B. Methodischer Ansatz 1. Ergebnisorientierte Anforderungen 2. Erweiterung um ablauforientierte Anforderungen 3. Erweiterung um Unsicherheit C. Diskussion Ergebnisse der Arbeit A. Forschungsgegenstand 1. wovon / worüber reden wir heute 2. was ist das Ziel / ist das neue an der Arbeit - Der weiße Fleck 3. Welchen vorhandenen KI-Methoden habe ich mich bedient 4. Woran Machbarkeit des Ansatzes beispielshaft gezeigt B. Ansatz in 3 Stufen 1. Ergebnisorientierte Anforderungen 2. Ablauforientierte Anforderungen 3. Erweiterung um Unsicherheit C. Diskussion Diskussion des Ansatzes und weitere Ergebnisse der Arbeit

3

Künstliche Intelligenz Wirtschafts-informatik Forschungs- gegenstand

A.1 Forschungsgegenstand Informationssystemgestützte betriebliche Abläufe Künstliche Intelligenz Wirtschafts-informatik Forschungs- gegenstand Künstliche Intelligenz: - Formale Methoden zur Beherrschung komplexer Netze => Generierung, Adaptation, weitere Auswertung Wirtschaftsinformatik: - Aufgabe der WI: IS-Gestaltung - Flexibilisierung von Unternehmensabläufen - Anwendungswissen + Umsetzung von Methodenwissen Revision: - Verpflichtung zur Prüfung der Ablauforganisation in JA-Prüfung - Spezielle Prüfungsmethoden vorhanden (Stichwort System- und Einzelfallprüfung) - Zwangsläufigkeit in den Ablauforga. => Rückschlüsse Qualität der Zahlen => Zwangsläufigkeit = Kontrollen => IKS = Kontrollen im Ablauf (Leffson Bearb.- und Kontrolltätigkeit) - Prüfung am Ende des Gestaltungprozeß noch möglich? => HFA 4/1997 wg. Flexibilisierung + stetiger Wandel von Abläufen ==> Aus Kombination sind Synergien zu erwarten Revision

- Zwangsläufigkeit in den Ablauforga. => Rückschlüsse Qualität der Zahlen. => Zwangsläufigkeit = Kontrollen => IKS = Kontrollen im Ablauf (Leffson Bearb.- und Kontrolltätigkeit) - Prüfung am Ende des Gestaltungprozeß noch möglich => HFA 4/1997 wg. Flexibilisierung + stetiger Wandel von Abläufen. ==> Aus Kombination sind Synergien zu erwarten. Revision.")

4

A.1 Begriffe Ablaufanalyse: - Aufgabenzerlegung - Abhängigkeiten zwischen Arbeitsschritten - Alternative Arbeitsschrittfolgen => Ursache-Wirkungs-Beziehungen => Gründe für Ursache-Wirkungs-Beziehungen Ablaufkonfiguration: Generierung und Adaptation von Arbeitsschrittfolgen => Aktionsnetze Ablaufprüfung: - Analyse der Arbeitsschrittfolgen => Externe Anforderungen

5

A.2 Problemstellung und Zielsetzung

Integration von Spezialisten-Welten - Verschiedene Spezialisten - Verschiedene Wissenswelten Flexibilisierung der Gestaltung von Abläufen - Schnelle Reaktion auf Änderungen - Verkürzung der Innovationszyklen von Produkten u. Normen - Verkürzung der Lebenszyklusphasen von Abläufen Wissensmanagement des Wissens über Abläufe - Speicherung - Weiterverarbeitung für Planung, Realisierung und Kontrolle Am Beispiel - betrieblicher Spezialist und externer Spezialist (Revisor) - rechnungslegungsrelevante betriebliche Abläufe Alles zentrale Frage in der Informationsökonomie Alles zentrale Herausforderungen beim Übergang von der Industriegesellschaft zur Informationsgesellschaft

- rechnungslegungsrelevante betriebliche Abläufe. Alles zentrale Frage in der Informationsökonomie. Alles zentrale Herausforderungen beim Übergang von der Industriegesellschaft zur Informationsgesellschaft.")

6

A.3 Verwendete KI-Methode

Nicht-linearer Handlungsplan Linearer Handlungsplan

7

Formalismus: Nicht-linearer Handlungsplan P(S, C, L)

Schritt P(S, C, L) L Menge aller Erzeuger-Verbraucher- Abhängigkeiten bzgl. Merkmal Q; S Menge aller Schritte Si C Menge der Ordnungs-Constraints mit Begründung G (Halbordnung) C = {S1<S3[G1]; S1<S2[G2]; S1<S4[G3]; S3<S4[G4]; S2<S4[G5]}

L. Menge aller Erzeuger-Verbraucher- Abhängigkeiten bzgl. Merkmal Q; S. Menge aller Schritte Si. C. Menge der Ordnungs-Constraints mit Begründung G (Halbordnung) C = {S1<S3[G1]; S1<S2[G2]; S1<S4[G3]; S3<S4[G4]; S2<S4[G5]}")

8

Formalismus: Nicht-linearer Handlungsplan P(S, C, L)

Schritt P(S, C, L) L Menge aller Erzeuger-Verbraucher- Abhängigkeiten bzgl. Merkmal Q; S Menge aller Schritte Si C Menge der Ordnungs-Constraints mit Begründung G (Halbordnung) C = {S1<S3[G1]; S1<S2[G2]; S1<S4[G3]; S3<S4[G4]; S2<S4[G5]} {S2<S3[Kontrolle]}

L. Menge aller Erzeuger-Verbraucher- Abhängigkeiten bzgl. Merkmal Q; S. Menge aller Schritte Si. C. Menge der Ordnungs-Constraints mit Begründung G (Halbordnung) C = {S1<S3[G1]; S1<S2[G2]; S1<S4[G3]; S3<S4[G4]; S2<S4[G5]} {S2<S3[Kontrolle]}")

9

Schritt = Instanz einer Aktion A

Aufbau eines Schrittes Si : Name Schritt = Instanz einer Aktion A

10

Aufbau eines Schrittes

Zielzustand Startzustand S0 Si : Name

11

A.4 Rechnungslegungsrelevante betriebliche Abläufe:

Bundesministerium der Finanzen , AO-Kartei, (GoBS 1995): „In einem DV-gestützten Buchführungssystem sind auch solche Prozesse zu berücksichtigen, in denen außerhalb des eigentlichen Buchhaltungsbereiches buchführungsrelevante Daten erfaßt, erzeugt, bearbeitet und/oder übermittelt werden.“ elektronische Archivierung Scannen EDI, Internet Dokumenten-Management Workflow

: „In einem DV-gestützten Buchführungssystem sind auch solche Prozesse zu berücksichtigen, in denen außerhalb des eigentlichen Buchhaltungsbereiches buchführungsrelevante Daten erfaßt, erzeugt, bearbeitet und/oder übermittelt werden. elektronische Archivierung. Scannen. EDI, Internet. Dokumenten-Management Workflow.")

12

ergebnisorientierte und ablauforientierte Anforderungen

13

Ergebnisorientierte Anforderungen an betriebliche Abläufe

z.B. Belegfunktion zu einem Geschäftsvorfall (GoBS Tz ): “Unabhängig von der Art der Erfüllung der Belegfunktion müssen zum Buchungsvorgang die folgenden Inhalte belegt werden: — hinreichende Erläuterung des Vorganges, — zu buchender Betrag oder Mengen- und Wertangaben, aus denen sich der zu buchende Betrag ergibt, — Zeitpunkt des Vorganges (Bestimmung der Buchungsperiode), — Bestätigung des Vorganges (Autorisation durch den Buchführungspflichtigen).” (i) (iv) (iii) (ii)

: Unabhängig von der Art der Erfüllung der Belegfunktion müssen zum Buchungsvorgang die folgenden Inhalte belegt werden: — hinreichende Erläuterung des Vorganges, — zu buchender Betrag oder Mengen- und Wertangaben, aus denen sich der zu buchende Betrag ergibt, — Zeitpunkt des Vorganges (Bestimmung der Buchungsperiode), — Bestätigung des Vorganges (Autorisation durch den Buchführungspflichtigen). (i) (iv) (iii) (ii)")

14

Integration eines Internen Kontrollsystems in betriebliche Abläufe

Ablauforientierte Anforderungen an betriebliche Abläufe Nationale und internationale Normen: - GoBS 1995, Tz. 4: “Internes Kontrollsystem” - FG 1/1988, Kap. D: “Grundsätze für die Prüfungsdurchführung” - ISA 400: International Standards on Auditing - SAS 55+78: Statements on Auditing Standards (USA) Integration eines Internen Kontrollsystems in betriebliche Abläufe => betrieblicher Ablauf = “Vermaschtes Netz aus Bearbeitungs- und Kontrolltätigkeiten” (Leffson 1992)

Integration eines Internen Kontrollsystems in betriebliche Abläufe. => betrieblicher Ablauf = Vermaschtes Netz aus Bearbeitungs- und Kontrolltätigkeiten (Leffson 1992)")

15

1. Forschungsgegenstand und Problemstellung

Vortragsaufbau A. Grundlagen 1. Forschungsgegenstand und Problemstellung 2. Zielsetzung und Begriffe 3. Verwendete KI-Methoden 4. Rechnungslegungsrelevante betriebliche Abläufe B. Methodischer Ansatz 1. Ergebnisorientierte Anforderungen 2. Erweiterung um ablauforientierte Anforderungen 3. Erweiterung um Unsicherheit C. Diskussion Ergebnisse der Arbeit A. Forschungsgegenstand 1. wovon / worüber reden wir heute 2. was ist das Ziel / ist das neue an der Arbeit - Der weiße Fleck 3. Welchen vorhandenen KI-Methoden habe ich mich bedient 4. Woran Machbarkeit des Ansatzes beispielshaft gezeigt B. Ansatz in 3 Stufen 1. Ergebnisorientierte Anforderungen 2. Ablauforientierte Anforderungen 3. Erweiterung um Unsicherheit C. Diskussion Diskussion des Ansatzes und weitere Ergebnisse der Arbeit

16

Betrieblicher Plan P(S, C, L)

B. Methodischer Ansatz Betrieblicher Plan P(S, C, L) Integration ergebnisorientierter Anforderungen: P’ Erweiterung um ablauforientierte Anforderungen: P’’ Erweiterung um Unsicherheit: P’’’ Mittels SPA Prüfung + Sukzessive Plan-adaptationen + Wissens-integration

Integration ergebnisorientierter Anforderungen: P’ Erweiterung um ablauforientierte Anforderungen: P’’ Erweiterung um Unsicherheit: P’’’ Mittels SPA Prüfung + Sukzessive Plan-adaptationen + Wissens-integration.")

17

Betrieblicher Plan P(S, C, L)

A. Systematic Plan Adaptor (SPA) 1. Generierung von Handlungsplänen: Input: Startzustand, Zielzustand, Aktionenmenge Output: Menge von zulässigen nicht-linearen Schrittfolgen 2. Adaptation von Handlungsplänen Input: nicht-lineare Schrittfolge P(S,L,C), Änderungen in S, L, C, Output: Menge von adaptierten nicht-linearen Schrittfolgen

1. Generierung von Handlungsplänen: Input: Startzustand, Zielzustand, Aktionenmenge Output: Menge von zulässigen nicht-linearen Schrittfolgen. 2. Adaptation von Handlungsplänen Input: nicht-lineare Schrittfolge P(S,L,C), Änderungen in S, L, C, Output: Menge von adaptierten nicht-linearen Schrittfolgen.")

18

B. Wissensmanagement 3. Speicherung: Wissen über P(S,L,C) in den Mengen S,L,C gespeichert => Wissensbasis 4. Weiterverarbeitung: “Reasoning about actions and plans” => Nachvollziehbarkeit u. Beweisbarkeit (z.B. Losrückverfolgung) Begründbarkeit von Schrittfolgen Begründbarkeit von Abhängigkeiten => automatisierte Prüfbarkeit Mengen S, L, C als Prüfungsobjekt

Begründbarkeit von Schrittfolgen Begründbarkeit von Abhängigkeiten => automatisierte Prüfbarkeit Mengen S, L, C als Prüfungsobjekt.")

19

Betrieblicher Plan P(S, C, L)

Integration ergebnisorientierter Anforderungen: P’(S,C,L) Erweiterung um ablauforientierte Anforderungen Erweiterung um Unsicherheit Planadaptation durch Zielrevision mit SPA

Erweiterung um ablauforientierte Anforderungen. Erweiterung um Unsicherheit. Planadaptation durch Zielrevision mit SPA.")

20

Ansatzpunkt: Methoden zur Behandlung von Unsicherheit zur Planungszeit

Zielrevision (Hammond 1986) => Unsicherheit im Zielsystem - Löschen von Zielen - Hinzufügen von Zielen - Verfeinern von Zielen

=> Unsicherheit im Zielsystem - Löschen von Zielen - Hinzufügen von Zielen - Verfeinern von Zielen.")

21

Mit SPA umgesetzte Konzepte

22

Mit SPA umgesetzte Konzepte

1. Beispiel: Übergang Belegfunktion zur Urkunden- funktion bei EDI-Rechnungen 2. Beispiel: Zielkonflikt HGB und BDSG

23

Beispiel 1: Anerkennung von VSt bei EDI-Rechnungen

1. § 257 (3) 1 HGB: Belegfunktion => inhaltliche Wiedergabe (Datensatz) genügt i.V.m. FAMA 1/1995 => EDI-Format ausreichend 2. Abschn. 185 UStR i.V.m. § 14 (1) 2 UStG: Urkundenfunktion (Datenfernübertragungserlaß): - Jede Rechnung ausdrucken + Unterschrift - Sammelrechnung + Unterschrift - Protokoll der übertragenen Dateiinhalte + Unterschrift => Urkunde(n) versenden

1 HGB: Belegfunktion. => inhaltliche Wiedergabe (Datensatz) genügt. i.V.m. FAMA 1/1995. => EDI-Format ausreichend. 2. Abschn. 185 UStR i.V.m. § 14 (1) 2 UStG: Urkundenfunktion (Datenfernübertragungserlaß): - Jede Rechnung ausdrucken + Unterschrift. - Sammelrechnung + Unterschrift. - Protokoll der übertragenen Dateiinhalte + Unterschrift. => Urkunde(n) versenden.")

24

Beispiel 1: Anerkennung von VSt bei EDI-Rechnungen

1. §257(3) HGB: Belegfunktion 2. Abschn.185 UStR i.V.m §14 UStG: Urkundenfunktion

HGB: Belegfunktion 2. Abschn.185 UStR i.V.m §14 UStG: Urkundenfunktion.")

25

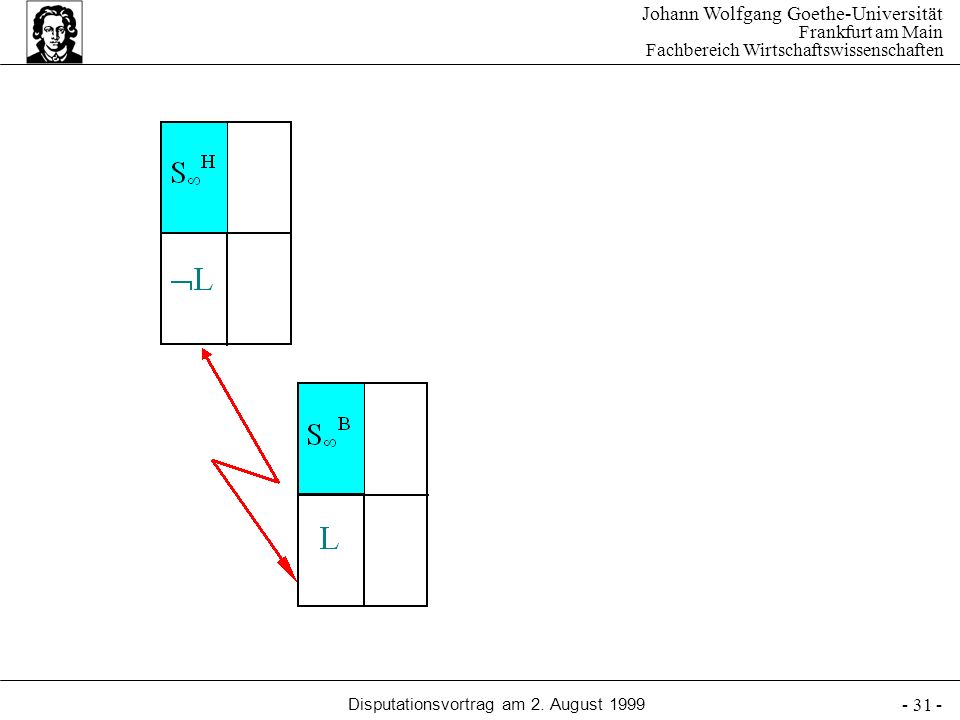

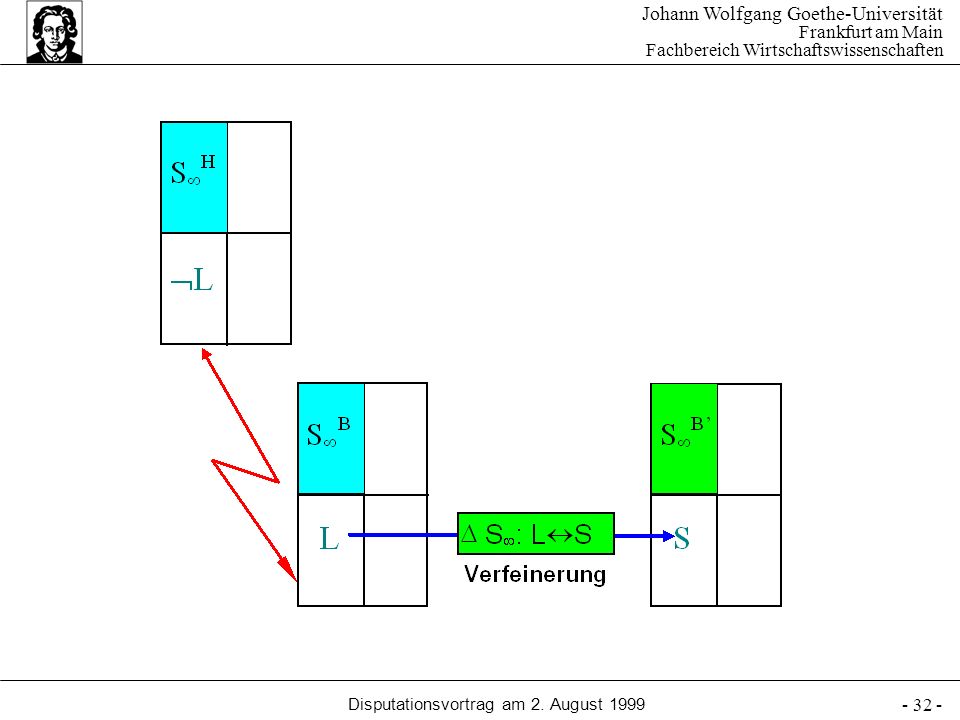

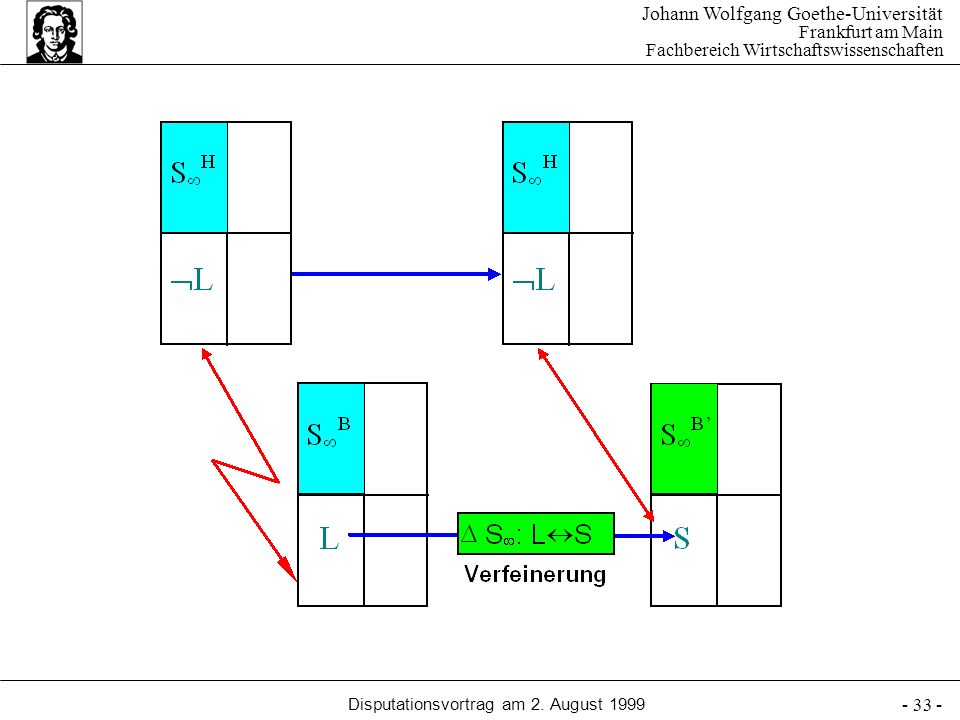

1. Zielrevision des handelsrechtlichen Zielsystems 2

1. Zielrevision des handelsrechtlichen Zielsystems 2. Hinzufügen des steuerrechtlichen Ziels i 3. Adaptation von P(Belegfunktion) zu P(Urkundenfunktion) 1. 2. Ziel hinzufügen , i

zu P(Urkundenfunktion) Ziel hinzufügen. , i.")

26

1. Zielrevision des handelsrechtlichen Zielsystems 2

1. Zielrevision des handelsrechtlichen Zielsystems 2. Hinzufügen des steuerrechtlichen Ziels i 3. Adaptation von P(Belegfunktion) zu P(Urkundenfunktion) , i

zu P(Urkundenfunktion) , i.")

27

1. Zielrevision des handelsrechtlichen Zielsystems 2

1. Zielrevision des handelsrechtlichen Zielsystems 2. Hinzufügen des steuerrechtlichen Ziels i 3. Adaptation von P(Belegfunktion) zu P(Urkundenfunktion) , i

zu P(Urkundenfunktion) , i.")

28

1. Zielrevision des handelsrechtlichen Zielsystems 2

1. Zielrevision des handelsrechtlichen Zielsystems 2. Hinzufügen des steuerrechtlichen Ziels i 3. Adaptation von P(Belegfunktion) zu P(Urkundenfunktion) , i

zu P(Urkundenfunktion) , i.")

29

Mit SPA umgesetzte Konzepte

1. Beispiel: Übergang Belegfunktion zur Urkunden- funktion bei EDI-Ausgangsrechnungen 2. Beispiel: Zielkonflikt HGB und BDSG

30

Logisches Löschen im Datensatz

2. Beispiel: Zielverfeinerung zur Konfliktauflösung Zielwiderspruch: Handelsrecht und Bundesdatenschutzgesetz Problem bei WORM-Archivierung: (write once read many) * § 239(3) HGB: verlangt Unveränderlichkeit (elektronisches Radieren) => WORM stellt dies sicher * § 35(2) BDSG: verlangt Löschbarkeit personenbezogener Daten => WORM macht dies unmöglich Lösung durch Zielverfeinerung beim BDSG-Ziel: Löschen = Ändern Logisches Löschen im Datensatz Physisches Löschen Sperren im Index

* § 239(3) HGB: verlangt Unveränderlichkeit (elektronisches Radieren) => WORM stellt dies sicher. * § 35(2) BDSG: verlangt Löschbarkeit personenbezogener Daten => WORM macht dies unmöglich Lösung durch Zielverfeinerung beim BDSG-Ziel: Löschen = Ändern. Logisches Löschen im Datensatz. Physisches Löschen. Sperren im Index.")

34

Entwurf: function AuditLoop

35

Betrieblicher Plan P(S, C, L)

Integration ergebnisorientierter Anforderungen: P’(S,C,L) Erweiterung um ablauforientierte Anforderungen: P’’(S,C,L) Erweiterung um Unsicherheit Integration eines Internen Kontrollsystems unter Sicherheit zur Ausführungszeit

Erweiterung um ablauforientierte Anforderungen: P’’(S,C,L) Erweiterung um Unsicherheit. Integration eines Internen Kontrollsystems unter Sicherheit zur Ausführungszeit.")

36

IKS unter Sicherheit zur Ausführungszeit

Mit SPA umgesetzte Konzepte:

37

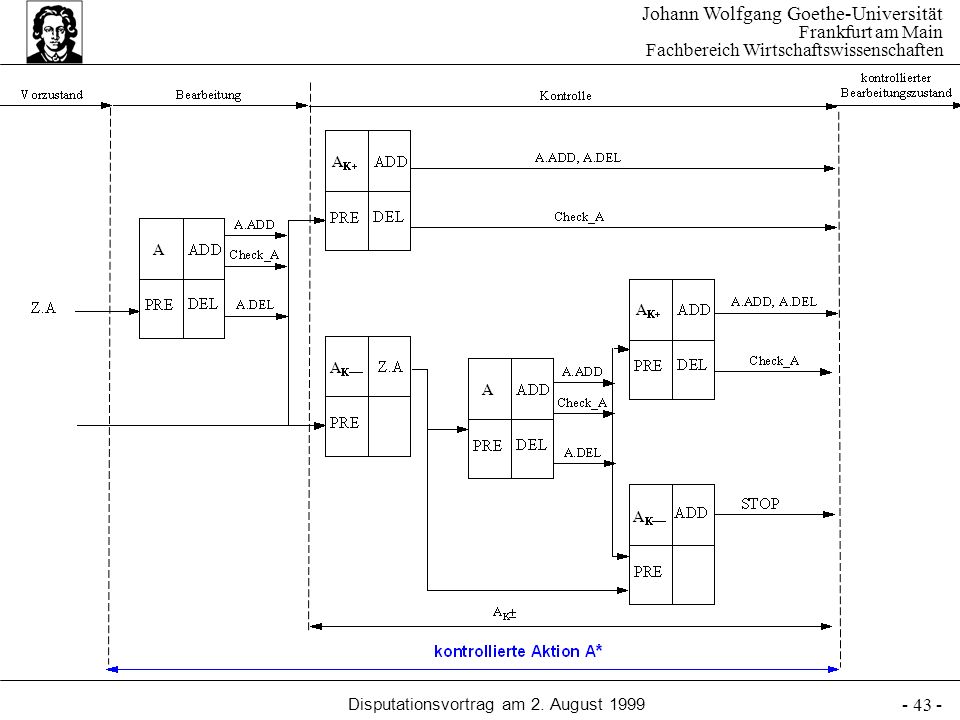

IKS unter Sicherheit zur Ausführungszeit

Mit SPA umgesetzte Konzepte: 3. Beispiel: Warenabruf

38

3. Beispiel: Unzulässige Aktionsfolgen

Erweiterung der Constraint-Menge C um zusätzliche logische Bedingung: { not(S3<S2[Kontrolle]) ) }

) }")

39

Zusätzliche logische Bedingung:

40

Betrieblicher Plan P(S, C, L)

Integration ergebnisorientierter Anforderungen: P’(S,C,L) Erweiterung um ablauforientierte Anforderungen: P’’(S,C,L) Erweiterung um Unsicherheit: P’’’(S,C,L) Internes Kontrollsystem bei Unsicherheit zur Ausführungszeit

Erweiterung um ablauforientierte Anforderungen: P’’(S,C,L) Erweiterung um Unsicherheit: P’’’(S,C,L) Internes Kontrollsystem bei Unsicherheit zur Ausführungszeit.")

41

IKS unter Unsicherheit zur Ausführungszeit

Mit SPA umgesetzte Konzepte

42

IKS unter Unsicherheit zur Ausführungszeit

Mit SPA umgesetzte Konzepte

44

1. Forschungsgegenstand und Problemstellung

Vortragsaufbau A. Grundlagen 1. Forschungsgegenstand und Problemstellung 2. Zielsetzung und Begriffe 3. Verwendete KI-Methoden 4. Rechnungslegungsrelevante betriebliche Abläufe B. Methodischer Ansatz 1. Ergebnisorientierte Anforderungen 2. Ablauforientierte Anforderungen 3. Erweiterung um Unsicherheit C. Diskussion Ergebnisse der Arbeit A. Forschungsgegenstand 1. wovon / worüber reden wir heute 2. was ist das Ziel / ist das neue an der Arbeit - Der weiße Fleck 3. Welchen vorhandenen KI-Methoden habe ich mich bedient 4. Woran Machbarkeit des Ansatzes beispielshaft gezeigt B. Ansatz in 3 Stufen 1. Ergebnisorientierte Anforderungen 2. Ablauforientierte Anforderungen 3. Erweiterung um Unsicherheit C. Diskussion Diskussion des Ansatzes und weitere Ergebnisse der Arbeit

45

Integration von Spezialisten-Welten

C “Zielrevision” Integration von Spezialisten-Welten Wissensmanagement des Wissens über Abläufe Flexibilisierung der Gestaltung von Abläufen Am Beispiel betrieblicher Abläufe Alles zentrale Frage in der Informationsökonomie Alles zentrale Herausforderungen beim Übergang von der Industriegesellschaft zur Informationsgesellschaft

46

Integration von ergebnis- und ablauforientierten Wissenswelten

Ergebnisse Prüfung als immanenter Bestandteil der Analyse und Konfiguration betrieblicher Abläufe => “proaktive Prüfung” Inkrementeller Ansatz zur Analyse, Konfiguration und Prüfung betrieblicher Abläufe Integration von ergebnis- und ablauforientierten Wissenswelten Konforme Berücksichtigung des Internal-Control-Gedankens Erweiterung um Unsicherheitsaspekte

Ähnliche Präsentationen

>")

?>")