Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

12

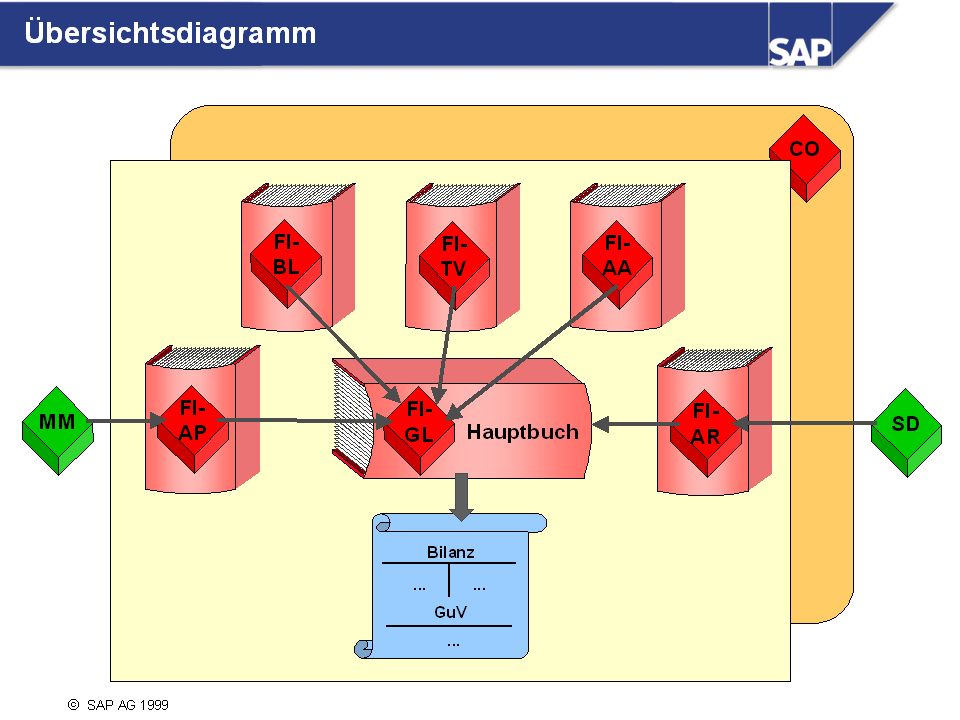

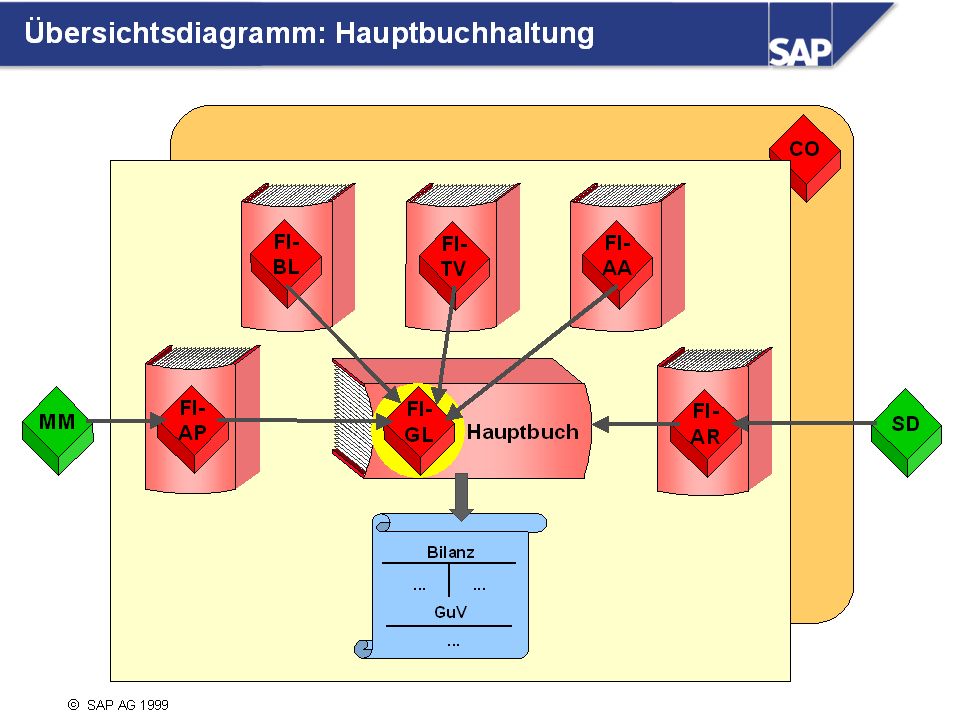

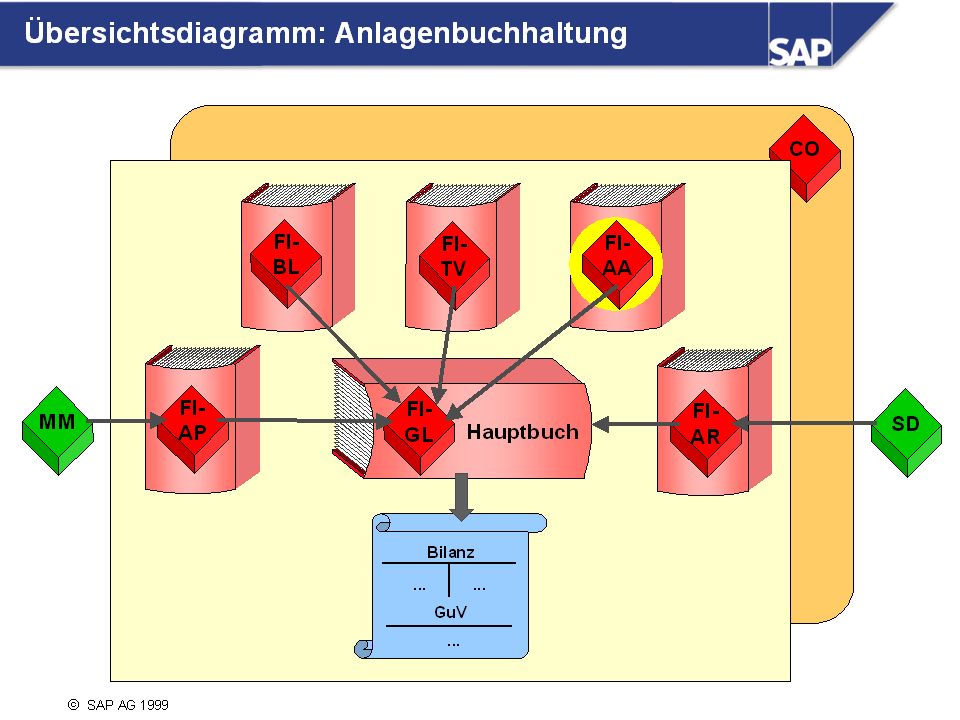

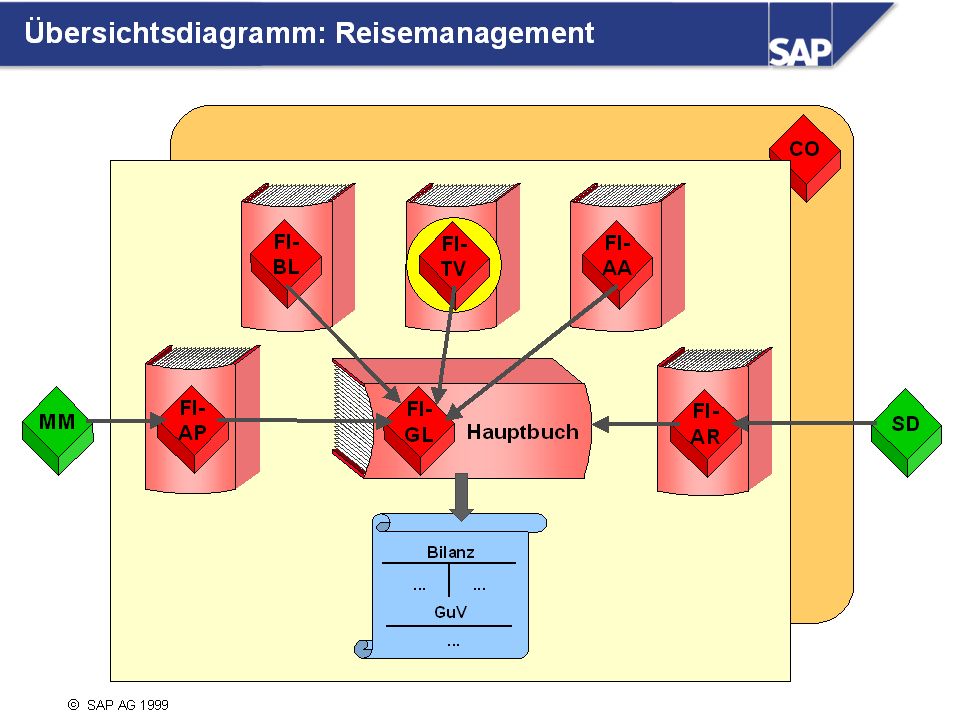

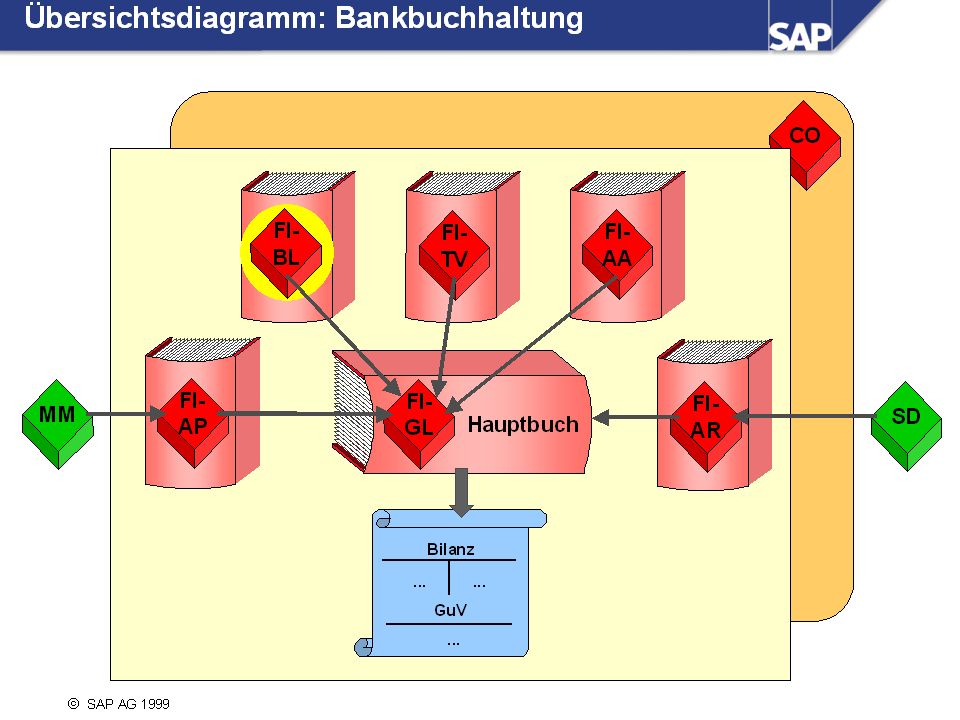

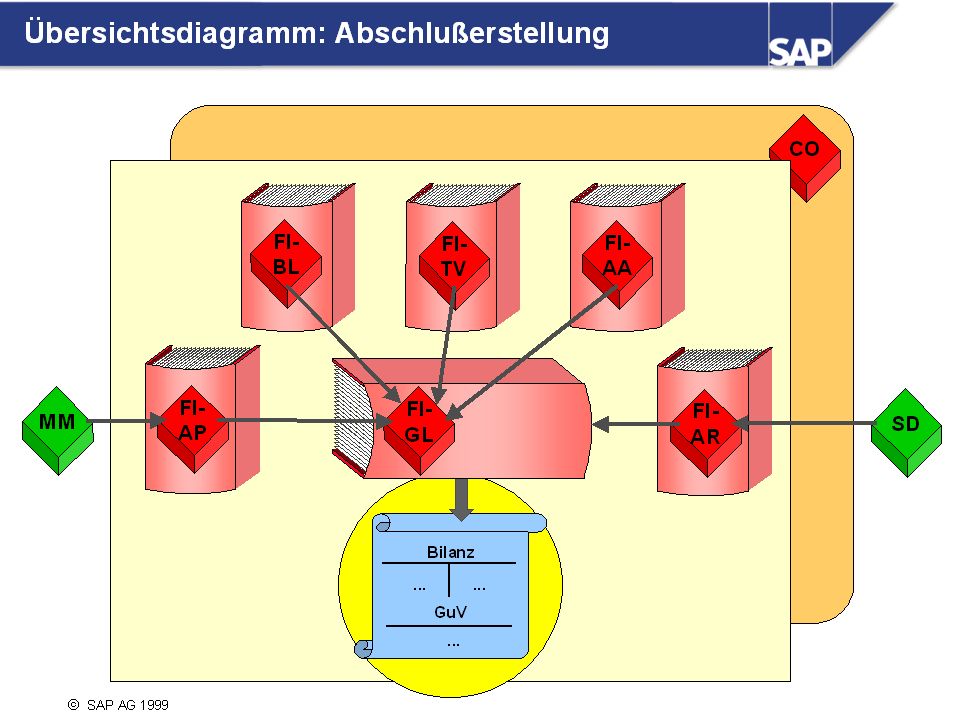

n Das Hauptbuch (GL — General Ledger) enthält die Aufzeichnung aller buchungsrelevanten Geschäftsvorfälle unter sachlichen Gesichtspunkten auf Sachkonten. Das Hauptbuch enthält aus Gründen der Übersichtlichkeit häufig nur Sammelbuchungen. In solchen Fällen wird der Buchungsstoff differenzierter in sogenannten Nebenbüchern dargestellt, die ihre Daten verdichtet an das Hauptbuch weitergeben: Die Kreditorenbuchhaltung (AP — Accounts Payable) zeichnet alle Geschäftsvorfälle auf, die die Beziehungen zu Lieferanten betreffen. Es bezieht viele seiner Daten aus dem Einkauf (MM — Materials Management). Die Debitorenbuchhaltung (AR — Accounts Receivable) zeichnet alle Geschäftsvorfälle auf, die die Beziehungen zu Kunden betreffen. Es bezieht viele seiner Daten aus dem Vertrieb (SD — Sales & Distribution). Die Anlagenbuchhaltung (AA — Asset Accounting) zeichnet alle Geschäftsvorfälle auf, die die Verwaltung von Anlagen betreffen. Das Reisemanagement (TV — Travel Management) verwaltet und berechnet Reisekosten und unterstützt bei der Reiseplanung und -abrechnung. Die Bankbuchhaltung (BL — Bank Ledger) unterstützt die Verbuchung von Bargeldflüssen. n Alle Sachbuchungen, die auf betriebliche Aufwandskonten buchen, leiten automatisch den Aufwand als Kosten in die Kostenrechnung (CO — Controlling) weiter. Die Salden der Sachkonten dienen der Erstellung von Bilanz und Gewinn- und Verlustrechnung.

zeichnet alle Geschäftsvorfälle auf, die die Beziehungen zu Lieferanten betreffen. Es bezieht viele seiner Daten aus dem Einkauf (MM — Materials Management). Die Debitorenbuchhaltung (AR — Accounts Receivable) zeichnet alle Geschäftsvorfälle auf, die die Beziehungen zu Kunden betreffen. Es bezieht viele seiner Daten aus dem Vertrieb (SD — Sales & Distribution). Die Anlagenbuchhaltung (AA — Asset Accounting) zeichnet alle Geschäftsvorfälle auf, die die Verwaltung von Anlagen betreffen. Das Reisemanagement (TV — Travel Management) verwaltet und berechnet Reisekosten und unterstützt bei der Reiseplanung und -abrechnung. Die Bankbuchhaltung (BL — Bank Ledger) unterstützt die Verbuchung von Bargeldflüssen. n Alle Sachbuchungen, die auf betriebliche Aufwandskonten buchen, leiten automatisch den Aufwand als Kosten in die Kostenrechnung (CO — Controlling) weiter. Die Salden der Sachkonten dienen der Erstellung von Bilanz und Gewinn- und Verlustrechnung.")

15

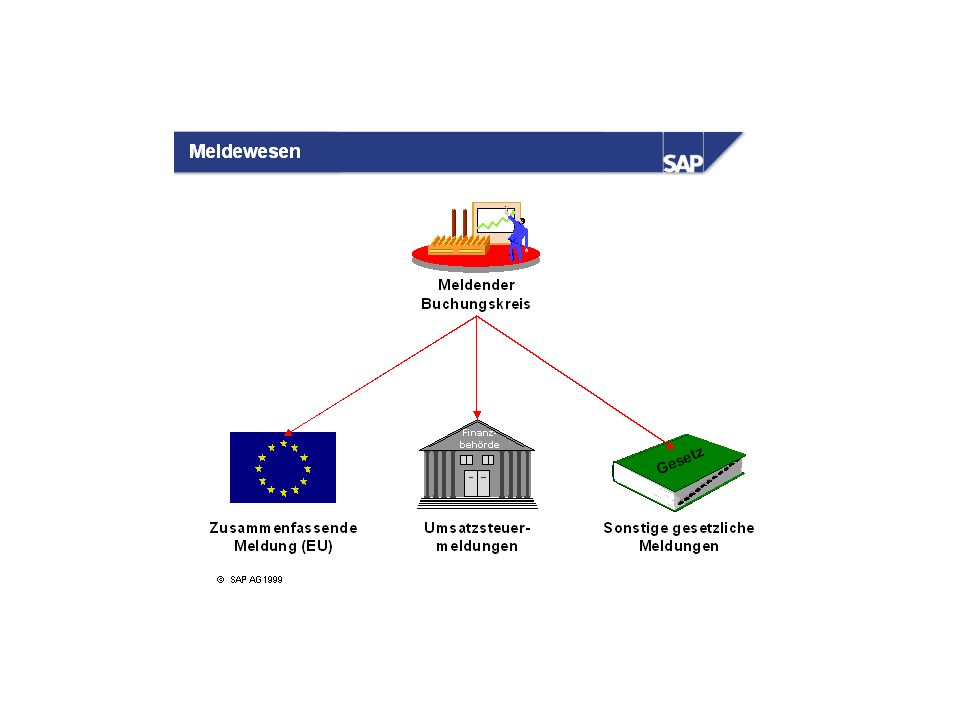

n Mandanten dienen dazu, die Daten eines SAP-Systems für unterschiedliche Zwecke in verschiedene Datenbereiche zu unterteilen. Wenn ein Unternehmen z.B. sein SAP-System auch für Test- und Schulungszwecke einsetzen möchte, legt es für jeden Zweck einen Mandanten an. n Ein Mandant wird über ein 3stelliges Kürzel identifiziert. Daten können über Transporte und Korrekturen von einem Mandanten zum anderen übertragen werden. n Bereits bei der Anmeldung muß sich der Benutzer für einen Mandanten entscheiden, in dem er arbeiten will. Nur auf die Daten in diesem Mandanten kann er dann zugreifen.

17

n Verschiedene Finanzanwendungen bieten verschiedene Sichten auf die finanzielle Situation und Leistung einer Firma und ermöglichen verschiedene Steuerungsebenen: FI externes Rechnungswesen (Finanzwesen) CO internes Rechnungswesen (Controlling) TR Treasury IM Investitionsmanagement EC Unternehmenscontrolling (Enterprise Controlling) RE Immobilienmanagement (Real Estate) PS Projektsystem n In diesem Kurs erhalten Sie einen Überblick über die Anwendung FI.

CO internes Rechnungswesen (Controlling) TR Treasury. IM Investitionsmanagement. EC Unternehmenscontrolling (Enterprise Controlling) RE Immobilienmanagement (Real Estate) PS Projektsystem. n In diesem Kurs erhalten Sie einen Überblick über die Anwendung FI.")

19

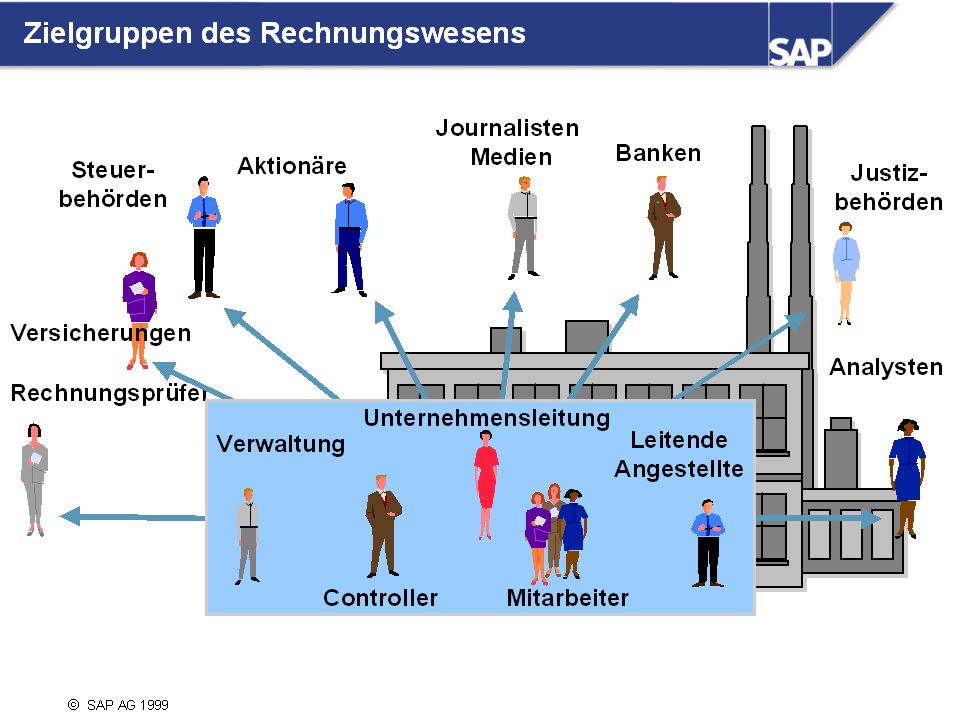

n Es gibt zwei Gruppen von Zielgruppen, die mit Informationen aus dem Rechnungswesen arbeiten:

Unternehmensexterne Benutzer: Diese Benutzer benötigen in der Regel veröffentlichte Daten, die den rechtlichen Anforderungen genügen. Diese Daten werden in der Anwendung FI — Finanzwesen verwaltet. Unternehmensinterne Benutzer: Diese Benutzer können allen Ebenen des Unternehmens angehören. Sie benötigen Informationen zu den internen Operationen des Unternehmens.Diese Daten werden der Anwendung CO — Controlling entnommen.

23

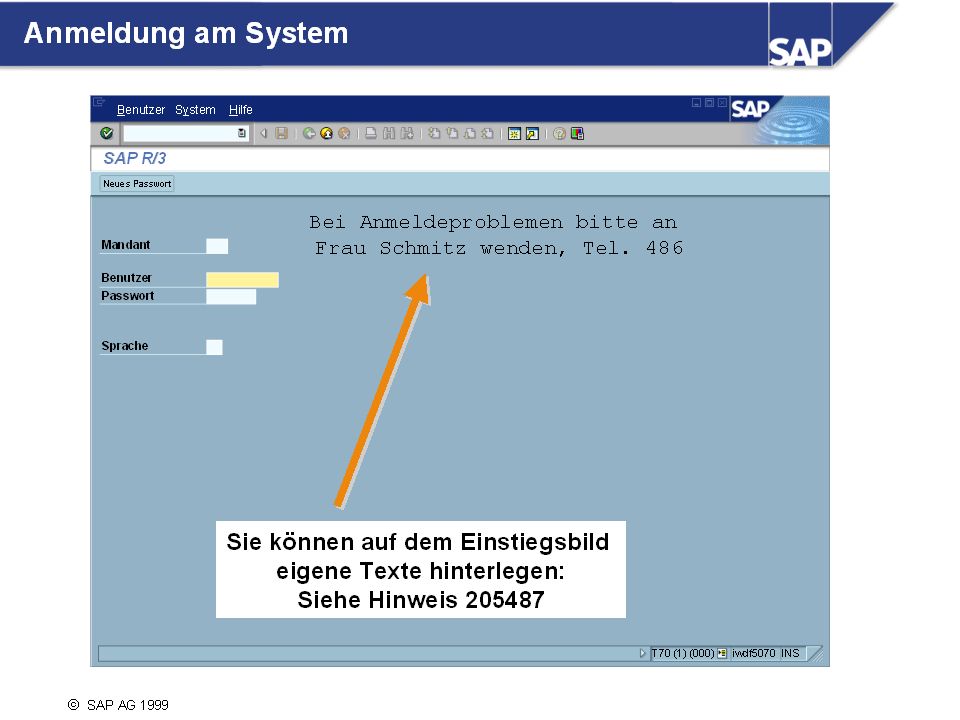

n SAP Systeme sind Mandantensysteme

n SAP Systeme sind Mandantensysteme. Durch das Mandantenkonzept ist es möglich, in einem System mehrere, betriebswirtschaftlich voneinander unabhängige Unternehmen gemeinsam zu betreiben. Die Komponenten BW und KW bilden hier Ausnahmen, hier ist jeweils nur ein Mandant in Nutzung. Jede Benutzersitzung hat nur Zugriff auf die Daten des bei der Anmeldung ausgewählten Mandanten. n Ein Mandant ist eine organisatorisch selbständige Einheit im System. Jeder Mandant hat ein eigenes Datenumfeld und demzufolge eigene Stamm- und Bewegungsdaten, zugeordnete Benutzerstämme und Kontenpläne sowie spezifische Customizing-Parameter. n Damit Anwender sich am System anmelden können, muß für diese - bezogen auf den entsprechenden Mandanten - ein sogenannter Benutzerstammsatz angelegt sein. Aus Gründen des Zugriffsschutzes wird bei der Anmeldung ein Kennwort (Passwort) verlangt. Die Eingabe erfolgt dunkel („gesternt“). n SAP-Systeme sind mehrsprachig ausgelegt. Über das Eingabefeld Sprache wird die für die aktuelle Sitzung gültige Anmeldesprache gewählt. n Mehrfachanmeldungen werden ab Release 4.6 protokolliert. Dies hat sowohl sicherheitsbedingte, als auch lizenzrechtliche Gründe. Bei einer zweiten und jeder weiteren Anmeldung des gleichen Benutzers, erscheint eine Hinweismeldung, welche dem Benutzer drei Möglichkeiten bietet: Beenden der bestehenden Sitzung(en), Neuanmeldung Vorhandene Sitzung(en) bestehen lassen, zusätzlich neu anmelden (wird protokolliert) Neuanmeldung abbrechen n Es ist möglich, auf verschiedenen Wegen, eigene Texte auf dem Anmeldebildschirm zu hinterlegen. Siehe hierzu den o.g. Hinweis. Der GuiXT (Ende dieses Kapitels) bietet eine weitere Möglichkeit.

verlangt. Die Eingabe erfolgt dunkel („gesternt ). n SAP-Systeme sind mehrsprachig ausgelegt. Über das Eingabefeld Sprache wird die für die aktuelle Sitzung gültige Anmeldesprache gewählt. n Mehrfachanmeldungen werden ab Release 4.6 protokolliert. Dies hat sowohl sicherheitsbedingte, als auch lizenzrechtliche Gründe. Bei einer zweiten und jeder weiteren Anmeldung des gleichen Benutzers, erscheint eine Hinweismeldung, welche dem Benutzer drei Möglichkeiten bietet: Beenden der bestehenden Sitzung(en), Neuanmeldung. Vorhandene Sitzung(en) bestehen lassen, zusätzlich neu anmelden (wird protokolliert) Neuanmeldung abbrechen. n Es ist möglich, auf verschiedenen Wegen, eigene Texte auf dem Anmeldebildschirm zu hinterlegen. Siehe hierzu den o.g. Hinweis. Der GuiXT (Ende dieses Kapitels) bietet eine weitere Möglichkeit.")

25

Weitere Elemente sind:

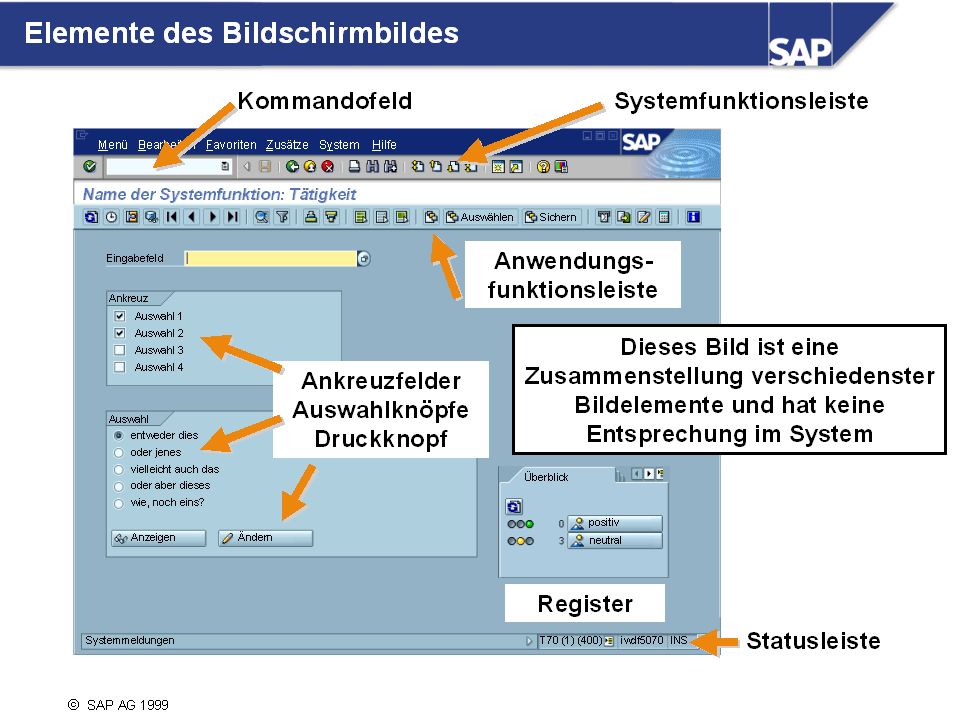

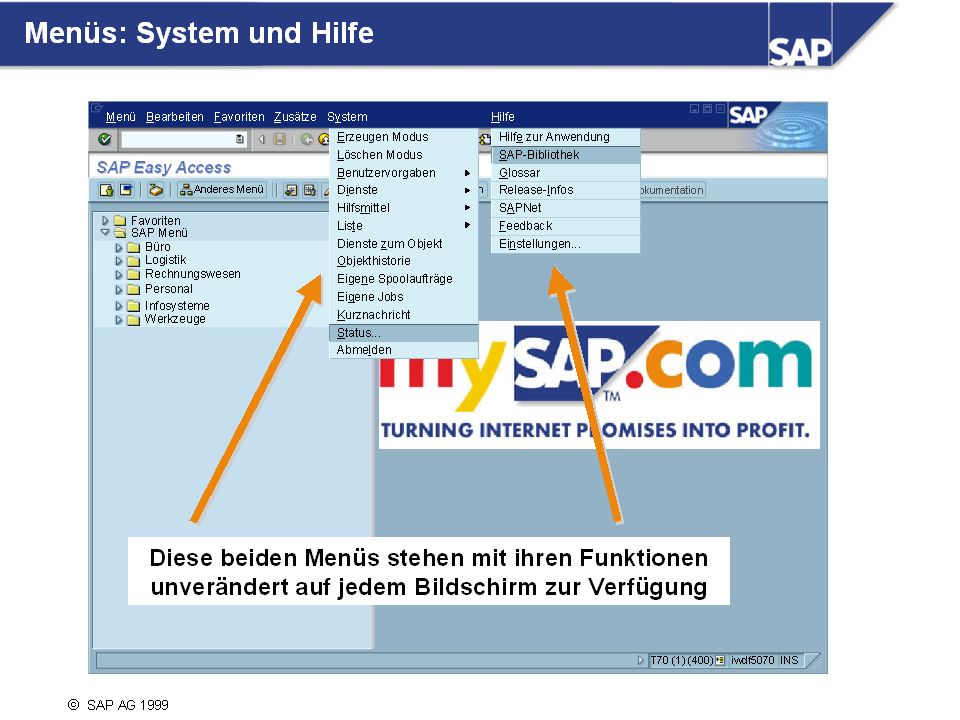

n Kommandofeld: Im Kommandofeld (welches im Default ausgeblendet ist) können Sie Anwendungen direkt über die Eingabe des Transaktionscodes anwählen. Den Transaktionscode einer Anwendung finden Sie entweder im SAP Easy Access- Menübaum (siehe Seite "Benutzerspezifische Personalisierung") oder in der jeweiligen Anwendung unter System® Status. n Systemfunktionsleiste: Die Ikonen in der Systemfunktionsleiste sind auf jedem R/3-Bildschirmbild vorhanden. Die nicht nutzbaren Ikonen sind je nach Anwendung ausgegraut. Wenn Sie den Cursor einen Moment auf einer Ikone stehen lassen, erscheint ein kleines Fähnchen mit dem Namen, bzw. der Bedeutung der jeweiligen Ikone. Hier sehen Sie auch die entsprechende Funktionstasten-belegung. Die Anwendungsfunktionsleiste zeigt Ikonen, die in Ihrer momentanen Anwendung nutzbar sind. n Ankreuzfelder (check boxes): Innerhalb einer Gruppe können Sie bei Ankreuzfeldern mehrere Optionen gleichzeitig wahrnehmen. n Auswahlknöpfe (radio buttons): Sie haben die Möglichkeit jeweils einer Auswahloption. n Ein Register gestaltet mehrere Informationsbildschirme übersichtlicher. n Statusleiste: Zeigt Informationen zum momentanen Systemstatus, z.B. Warnungen und Fehler. Weitere Elemente sind: Menüleiste: Die hier angezeigten Menüs sind von der jeweiligen Anwendung abhängig, in welcher Sie gerade arbeiten. In diesen Menüs werden Ihnen Untermenüpunkte angeboten. Titelleiste: Die Titelleiste benennt die Funktion, die Ihnen hier zur Verfügung steht.

können Sie Anwendungen direkt über die Eingabe des Transaktionscodes anwählen. Den Transaktionscode einer Anwendung finden Sie entweder im SAP Easy Access- Menübaum (siehe Seite Benutzerspezifische Personalisierung ) oder in der jeweiligen Anwendung unter System® Status. n Systemfunktionsleiste: Die Ikonen in der Systemfunktionsleiste sind auf jedem R/3-Bildschirmbild vorhanden. Die nicht nutzbaren Ikonen sind je nach Anwendung ausgegraut. Wenn Sie den Cursor einen Moment auf einer Ikone stehen lassen, erscheint ein kleines Fähnchen mit dem Namen, bzw. der Bedeutung der jeweiligen Ikone. Hier sehen Sie auch die entsprechende Funktionstasten-belegung. Die Anwendungsfunktionsleiste zeigt Ikonen, die in Ihrer momentanen Anwendung nutzbar sind. n Ankreuzfelder (check boxes): Innerhalb einer Gruppe können Sie bei Ankreuzfeldern mehrere Optionen gleichzeitig wahrnehmen. n Auswahlknöpfe (radio buttons): Sie haben die Möglichkeit jeweils einer Auswahloption. n Ein Register gestaltet mehrere Informationsbildschirme übersichtlicher. n Statusleiste: Zeigt Informationen zum momentanen Systemstatus, z.B. Warnungen und Fehler. Weitere Elemente sind: Menüleiste: Die hier angezeigten Menüs sind von der jeweiligen Anwendung abhängig, in welcher Sie gerade arbeiten. In diesen Menüs werden Ihnen Untermenüpunkte angeboten. Titelleiste: Die Titelleiste benennt die Funktion, die Ihnen hier zur Verfügung steht.")

27

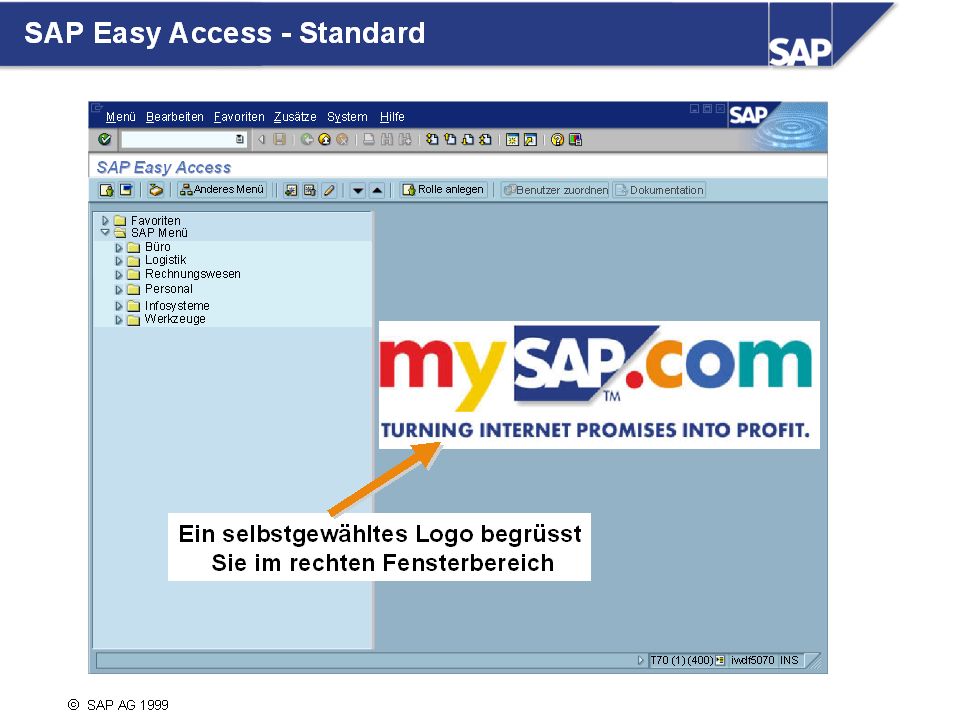

n SAP Easy Access ist der Standardeinstieg in das System

n SAP Easy Access ist der Standardeinstieg in das System. Sie navigieren im System mittels einer übersichtlichen Baumstruktur. Auf der rechten Bildschirmseite können Sie ein Bild einbinden, z.B. Ihr Unternehmenslogo. Dieses Bild kann nur systemweit vorgegeben werden, und ist mandantenunabhängig eingestellt. Entsprechende Berechtigung vorausgesetzt, finden Sie unter dem Menüpunkt Zusätze --> Information zur Administration eine detaillierte Beschreibung der hierfür notwendigen Einstellungen. Bitte beachten Sie, dass das Bild im System hinterlegt wird, und bei jedem Aufruf von SAP Easy Access auf das Frontend transportiert wird. Diese Übertragung findet zwar komprimiert statt, jedoch sollte das Einstiegslogo nicht größer als etwa 20 kB sein. Sie können den Aufruf dieses Bildes auch unterbinden, indem Sie entweder im Programm SAPLogon die Einstellung „Low Speed Connection wählen“ (s. Hinweis ), oder unter Zusätze -->Einstellungen den Aufruf des Bildes ausschalten. Siehe auch „Benutzerspezifische Personalisierung“.

, oder unter Zusätze -->Einstellungen den Aufruf des Bildes ausschalten. Siehe auch „Benutzerspezifische Personalisierung .")

29

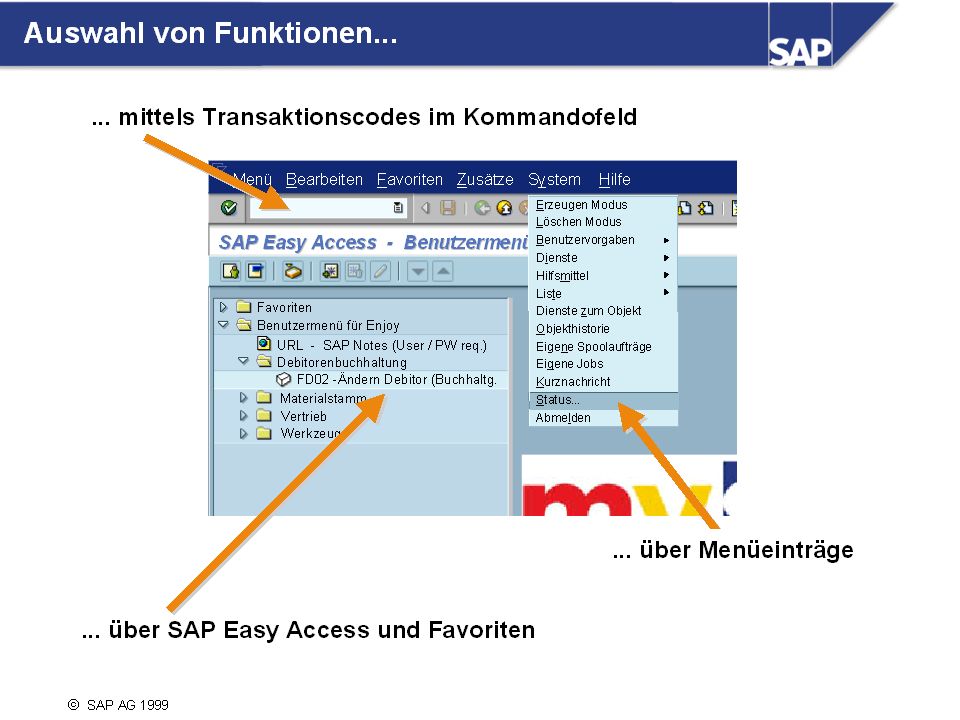

mit Hilfe der Maus durch Auswählen eines Menüeintrags Favoriten

n Sie können Systemfunktionen auf folgende Arten aufrufen: mit Hilfe der Maus durch Auswählen eines Menüeintrags Favoriten Eintrags des SAP Easy Access über die Tastatur (ALT + der unterstrichene Buchstaben des gewünschten Menüeintrags) durch Eingabe eines sog. Transaktionscodes im Kommandofeld: Jeder Funktion (nicht jedem Bild!) in SAP Systemen ist ein Transaktionscode (T-Code) zugeordnet. Den zugeordneten Transaktionscode können Sie von jedem Bildschirm des Systems aus aufrufen. Z.B. können Sie zur Anzeige der Debitoren-Stammdaten "/n" und den zugehörigen Transaktionscode eingegeben: "/nfd03". Für die laufende Verarbeitung können Sie den momentanen Transaktionscode über den Eintrag Status des Menüs System ermitten. Weitere Eingabemöglichkeiten: "/n" beendet die laufende Transaktion. "/i" löscht den aktuellen Modus. "/osm04" öffnet einen neuen Modus und verzweigt in die angegebene Transaktion (SM04). n Das Kommandofeld ist auch über Tastatur erreichbar. Sie können hierfür die Kombination STRG+TAB nutzen, damit springt der Cursor von einer (Eingabe-)Feldgruppe zur nächsten. Innerhalb einer Feldgruppe können Sie mit TAB springen. Über die Eingabe von "search_sap_menu" im Kommandofeld kann man sich Menüpfade zu gesuchten SAP Transaktionen anzeigen lassen. Die Suche nach Text-Strings ist ebenfalls möglich.

durch Eingabe eines sog. Transaktionscodes im Kommandofeld: Jeder Funktion (nicht jedem Bild!) in SAP Systemen ist ein Transaktionscode (T-Code) zugeordnet. Den zugeordneten Transaktionscode können Sie von jedem Bildschirm des Systems aus aufrufen. Z.B. können Sie zur Anzeige der Debitoren-Stammdaten /n und den zugehörigen Transaktionscode eingegeben: /nfd03 . Für die laufende Verarbeitung können Sie den momentanen Transaktionscode über den Eintrag Status des Menüs System ermitten. Weitere Eingabemöglichkeiten: /n beendet die laufende Transaktion. /i löscht den aktuellen Modus. /osm04 öffnet einen neuen Modus und verzweigt in die angegebene Transaktion (SM04). n Das Kommandofeld ist auch über Tastatur erreichbar. Sie können hierfür die Kombination STRG+TAB nutzen, damit springt der Cursor von einer (Eingabe-)Feldgruppe zur nächsten. Innerhalb einer Feldgruppe können Sie mit TAB springen. Über die Eingabe von search_sap_menu im Kommandofeld kann man sich Menüpfade zu gesuchten SAP Transaktionen anzeigen lassen. Die Suche nach Text-Strings ist ebenfalls möglich.")

31

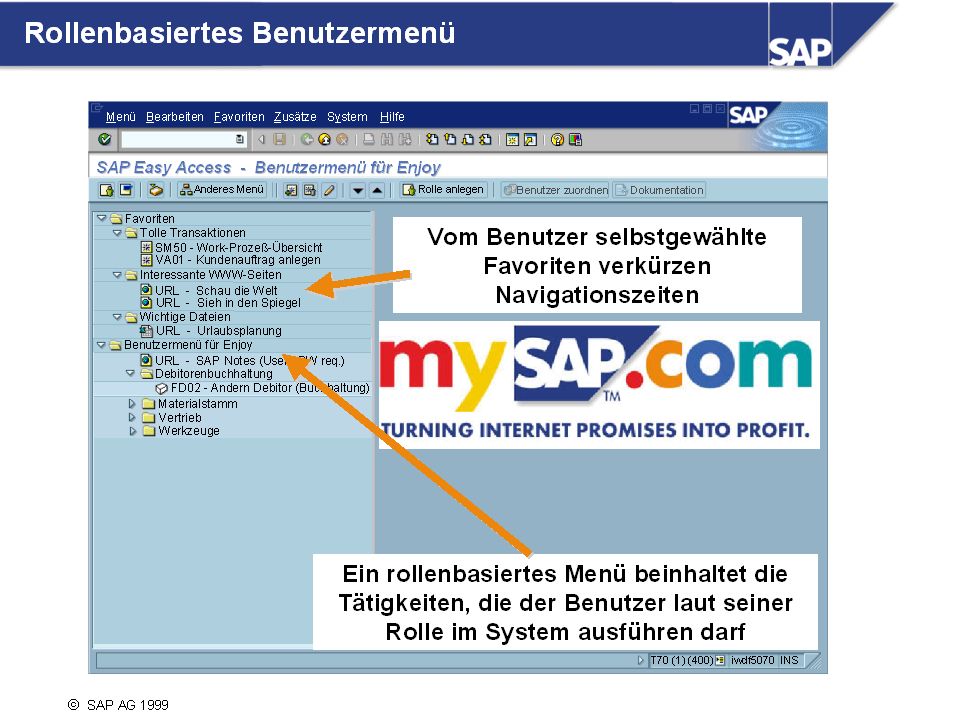

n Eine Rolle beschreibt eine sinnvoll definierte Menge an Tätigkeiten im System. Diese repräsentieren den vom Benutzer an seinem Arbeitsplatz typischerweise benötigten Funktionsumfang. n Damit Anwender des SAP-Systems mit benutzerspezifischen bzw. arbeitsplatzbezogenen Menüs arbeiten können, müssen mit dem Profilgenerator Rollen (ehemals "Aktivitätsgruppe") eingerichtet werden. n Über Rollen werden auch die Berechtigungen für die in den Menüs vorgesehenen Aktivitäten den Benutzern zugeordnet. Mit dem Release 4.6 sind vordefinierte Benutzerrollen aus allen Anwendungsbereichen im Standard enthalten. n Wenn ein Benutzer einer Rolle zugeordnet wurde, so kann er zwischen seinem Benutzermenü und dem Standard "SAP Menü" wählen. n Im obigen Bild sehen Sie als Beispiel das rollenbasierte Benutzermenü für einen Benutzer mit dem Namen "Enjoy". Rollen, die von SAP im Standard ausgeliefert werden, finden Sie z.B. über den Druckknopf Anderes Menü im Einstiegsbild SAP Easy Access. n Zusätzlich zu seiner Rolle kann jeder Endanwender seinen Einstieg ins System über Favoriten personalisieren. Sie können sich eine eigene Favoritenliste der von Ihnen am häufigsten verwendeten Transaktionen, Berichte, Dateien und Web-Adressen anlegen. n Favoriten können Sie entweder über den Menüpunkt Favoriten anlegen oder einfach mit der Maus über „drag & drop“ in das Favoriten-Verzeichnis einfügen.

eingerichtet werden. n Über Rollen werden auch die Berechtigungen für die in den Menüs vorgesehenen Aktivitäten den Benutzern zugeordnet. Mit dem Release 4.6 sind vordefinierte Benutzerrollen aus allen Anwendungsbereichen im Standard enthalten. n Wenn ein Benutzer einer Rolle zugeordnet wurde, so kann er zwischen seinem Benutzermenü und dem Standard SAP Menü wählen. n Im obigen Bild sehen Sie als Beispiel das rollenbasierte Benutzermenü für einen Benutzer mit dem Namen Enjoy . Rollen, die von SAP im Standard ausgeliefert werden, finden Sie z.B. über den Druckknopf Anderes Menü im Einstiegsbild SAP Easy Access. n Zusätzlich zu seiner Rolle kann jeder Endanwender seinen Einstieg ins System über Favoriten personalisieren. Sie können sich eine eigene Favoritenliste der von Ihnen am häufigsten verwendeten Transaktionen, Berichte, Dateien und Web-Adressen anlegen. n Favoriten können Sie entweder über den Menüpunkt Favoriten anlegen oder einfach mit der Maus über „drag & drop in das Favoriten-Verzeichnis einfügen.")

33

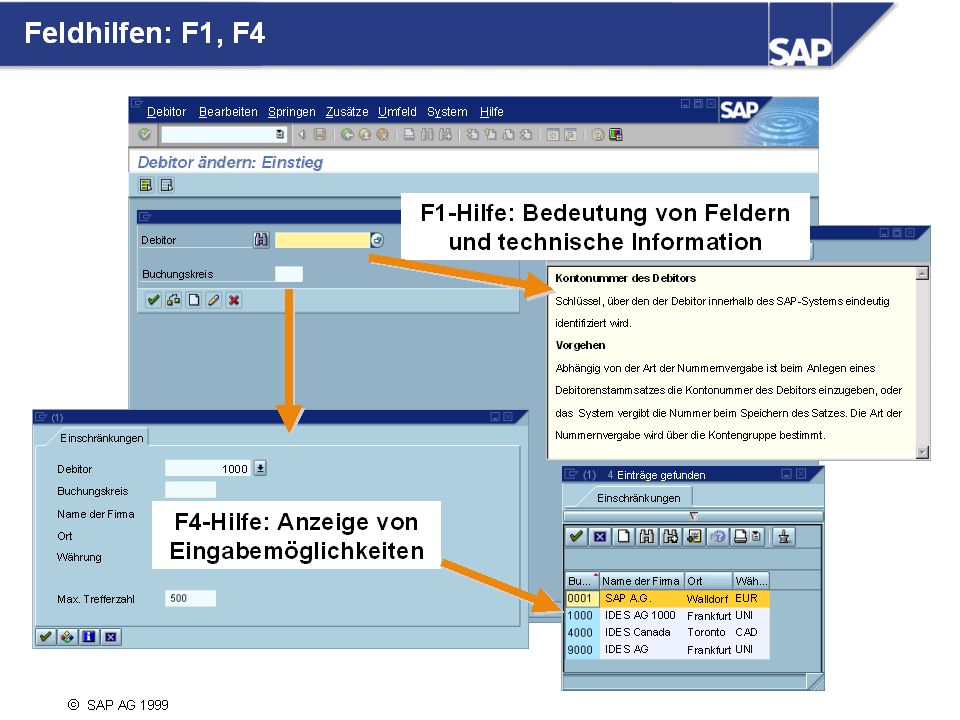

n Mit F1 erhalten Sie Erläuterungen zu Feldern, Menüs, Funktionen und Meldungen.

n Über die F1-Hilfe gelangen Sie auch zu technischen Informationen zum jeweiligen Feld. Dort finden Sie z. B. auch die Parameter-Id, welche Sie für Ihren Benutzer zur wertmäßigen Vorbelegung von Eingabefeldern nutzen können, welche ebenfalls auf diese Parameter-Id verweisen. n Mit F4 erhalten Sie Informationen zu möglichen Eingabewerten. Die F4-Hilfe für ein Feld können Sie alternativ durch die Bedienung der Schaltfläche direkt rechts neben einem angewählten Feld aufrufen. n Wenn Felder mit einem "Haken" -Symbol belegt sind, können Sie in der jeweiligen Anwendung nur nach Eingabe eines zugelassenen Wertes fortfahren. Viele Felder einer Anwendung können vom Benutzer über Transaktions- oder Bildschirmvarianten sowie über Customizing als eingabepflichtig (Muß) oder optional (Kann) gekennzeichnet, ausgeblendet oder unsichtbar mit Vorgabewerten gefüllt werden.

oder optional (Kann) gekennzeichnet, ausgeblendet oder unsichtbar mit Vorgabewerten gefüllt werden.")

35

Das Help Portal erreichen Sie auch direkt unter http://help.sap.com.

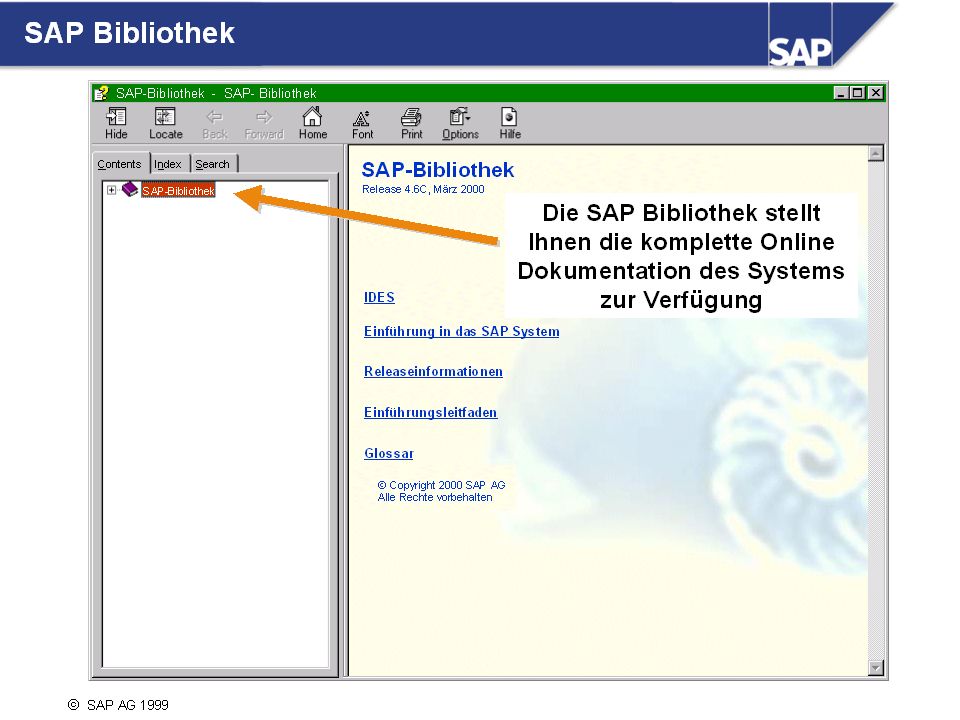

n SAP Systeme bieten ausführliche Online-Hilfen an. Von jedem Bild des Systems können Sie die Hilfe aufrufen. Sie können Hilfe immer über das Menü Hilfe, oder über die entsprechende Ikone (gelbes Fragezeichen) anfordern. n Einen sehr komfortablen und schnellen Zugriff auf die SAP Bibliothek können Sie auch auf dem SAP Service Marktplatz nutzen. Dort finden Sie unter Knowledge and Training das sogenannte SAP Help Portal. Dort können Sie die Hilfe nicht nur im HTML-Format zugreifen, sondern auch sehr effizient Volltextsuchen in der Bibliothek anstarten. Bei entsprechender Installation der SAP Bibliothek haben Sie diese Möglichkeiten natürlich auch innerhalb Ihres Unternehmens. Das Help Portal erreichen Sie auch direkt unter

anfordern. n Einen sehr komfortablen und schnellen Zugriff auf die SAP Bibliothek können Sie auch auf dem SAP Service Marktplatz nutzen. Dort finden Sie unter Knowledge and Training das sogenannte SAP Help Portal. Dort können Sie die Hilfe nicht nur im HTML-Format zugreifen, sondern auch sehr effizient Volltextsuchen in der Bibliothek anstarten. Bei entsprechender Installation der SAP Bibliothek haben Sie diese Möglichkeiten natürlich auch innerhalb Ihres Unternehmens. Das Help Portal erreichen Sie auch direkt unter")

37

Status: Anzeigen der wichtigsten Benutzer- und Systemdaten

n Unter dem Menüpunkt System finden sich unter anderem die folgenden Punkte: Erzeugen/Löschen Modus: Erzeugen und Löschen eines Modus, die Maximalzahl der Modi kann vom Systemadministrator über den Parameter rdisp/max_alt_modes auf eine Zahl zwischen 2 und 6 eingestellt werden. Benutzervorgaben: Eingabe von benutzerspezifischen Voreinstellungen, z.B. können hier unter Eigene Daten sogenannte Parameter IDs genutzt werden, um benutzerabhängig bestimmte Felder im System (z.B. das Feld Buchungskreis) mit Werten vorzubelegen. Liste: Wichtige Listenfunktionen, wie Suchen nach Zeichenketten, Sichern in PC-Dateien, Drucken, usw. Status: Anzeigen der wichtigsten Benutzer- und Systemdaten Abmelden: Beenden der SAP R/3-Sitzung (mit Rückfrage) n Unter dem Menüpunkt Hilfe finden sich unter anderem die folgenden Punkte: Eine kontextsensitive Hilfe zur Anwendung Der Aufruf der SAP Bibliothek (s. nächste Seite) ein Glossar ...

mit Werten vorzubelegen. Liste: Wichtige Listenfunktionen, wie Suchen nach Zeichenketten, Sichern in PC-Dateien, Drucken, usw. Status: Anzeigen der wichtigsten Benutzer- und Systemdaten. Abmelden: Beenden der SAP R/3-Sitzung (mit Rückfrage) n Unter dem Menüpunkt Hilfe finden sich unter anderem die folgenden Punkte: Eine kontextsensitive Hilfe zur Anwendung. Der Aufruf der SAP Bibliothek (s. nächste Seite) ein Glossar. ...")

39

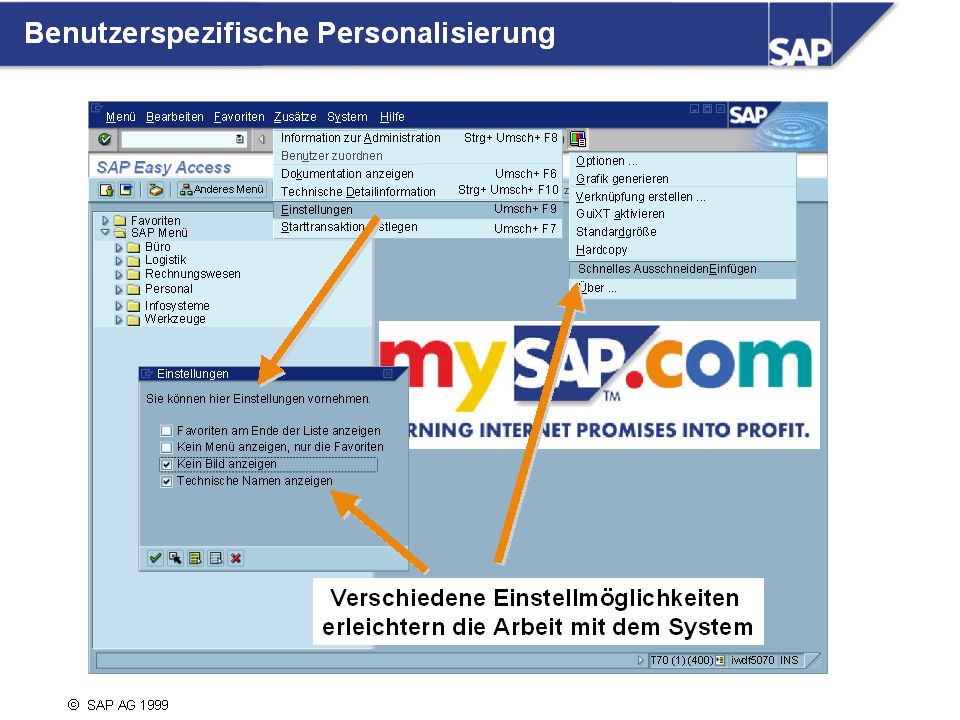

n Im System stehen den Endanwendern vielfältige Personalisierungsmöglichkeiten zur Verfügung. Einige seien hier beschrieben: Unter Zusätze ® Einstellungen können Sie die Gestaltung Ihres Einstiegsbilds beeinflussen, z.B. über Ausschaltung des Bildes im rechten Teilbereich des Fenster oder über Zuschaltung der tech. Namen (Transaktionscodes) im SAP Easy Access Menü. Unter den Optionen finden Sie z.B. eine Möglichkeit ein schnelles Ausschneiden und Einfügen zu aktivieren. Unter Optionen... finden Sie eine Möglichkeit die Reaktionsgeschwindigkeit des Info-Fähnchens zu beeinflussen, welches angezeigt wird, wenn Sie mit dem Mauszeiger eine Ikone oder einen Druckknopf "berühren". Unter dem Menüpunkt System® Benutzervorgaben® Eigene Daten können Sie persönliche Vorgabewerte einstellen. Dazu können Sie die Register Adresse, Festwerte und Parameter wählen. Als Beispiel ist die Einstellung der Parameter hier erläutert: Parameter: Hier können Sie häufig verwendete Eingabefelder vorbelegen. Voraussetzung dafür ist allerdings, daß dem entsprechenden Eingabefeld eine sogenannte Parameter-Id zugeordnet ist. Vorgehensweise um die Parameter zu finden: Gehen Sie auf das vorzubelegende Eingabefeld. Wählen Sie F1, anschließend die Ikone "Technische Info". Daraufhin wird ein Info-Fenster geöffnet, welches unnter dem Punkt "Feld-Daten" die entsprechende Parameter-Id anzeigt (sofern dem Feld eine "Parameter-Id" zugeordnet ist).

im SAP Easy Access Menü. Unter den Optionen finden Sie z.B. eine Möglichkeit ein schnelles Ausschneiden und Einfügen zu aktivieren. Unter Optionen... finden Sie eine Möglichkeit die Reaktionsgeschwindigkeit des Info-Fähnchens zu beeinflussen, welches angezeigt wird, wenn Sie mit dem Mauszeiger eine Ikone oder einen Druckknopf berühren . Unter dem Menüpunkt System® Benutzervorgaben® Eigene Daten können Sie persönliche Vorgabewerte einstellen. Dazu können Sie die Register Adresse, Festwerte und Parameter wählen. Als Beispiel ist die Einstellung der Parameter hier erläutert: Parameter: Hier können Sie häufig verwendete Eingabefelder vorbelegen. Voraussetzung dafür ist allerdings, daß dem entsprechenden Eingabefeld eine sogenannte Parameter-Id zugeordnet ist. Vorgehensweise um die Parameter zu finden: Gehen Sie auf das vorzubelegende Eingabefeld. Wählen Sie F1, anschließend die Ikone Technische Info . Daraufhin wird ein Info-Fenster geöffnet, welches unnter dem Punkt Feld-Daten die entsprechende Parameter-Id anzeigt (sofern dem Feld eine Parameter-Id zugeordnet ist).")

41

n Mit der Funktion Tabelleneinstellungen können Sie die mit dem System ausgelieferten Grundeinstellungen einer Tabelle im sogenannten "Table-Control" individuell ändern. Dies ist besonders nützlich bei Tabellen, bei denen Sie nicht alle Spalten benötigen. Dabei können Sie über "drag & drop"mit der Maus die Spaltenpositionen und Spaltenbreiten, bis zum Verschwinden der Spalte, verändern. n Die veränderten Tabelleneinstellungen können Sie als Variante speichern. Zu einer Tabelle können Sie beliebig viele verschiedene Varianten anlegen. n Die erste Variante heißt Grundeinstellung; dies ist die vom SAP-System definierte Einstellung. Die Grundeinstellung können Sie nicht löschen (im Gegensatz zu selbst definierten Varianten). n Die Tabelleneinstellungen werden im jeweiligen Benutzerkontext hinterlegt. Das System verwendet die aktuell gültige Variante, bis Sie die entsprechende Anwendung verlassen. Wenn Sie die Anwendung später erneut aufrufen, verwendet das System die für diese Tabelle geltende Standardeinstellung. Hinweis: Tabelleneinstellungen können Sie überall dort ändern, wo das Table-Control-Symbol in der oberen rechten Ecke der Tabelle sichtbar ist.

. n Die Tabelleneinstellungen werden im jeweiligen Benutzerkontext hinterlegt. Das System verwendet die aktuell gültige Variante, bis Sie die entsprechende Anwendung verlassen. Wenn Sie die Anwendung später erneut aufrufen, verwendet das System die für diese Tabelle geltende Standardeinstellung. Hinweis: Tabelleneinstellungen können Sie überall dort ändern, wo das Table-Control-Symbol in der oberen rechten Ecke der Tabelle sichtbar ist.")

44

Übungen

48

Das Hauptbuch (GL — General Ledger) enthält die Aufzeichnung aller buchungsrelevanten Geschäftsvorfälle unter sachlichen Gesichtspunkten auf Sachkonten. Das Hauptbuch enthält aus Gründen der Übersichtlichkeit häufig nur Sammelbuchungen. In solchen Fällen wird der Buchungsstoff differenzierter in sogenannten Nebenbüchern dargestellt, welche ihre Daten verdichtet an das Hauptbuch weitergeben.

52

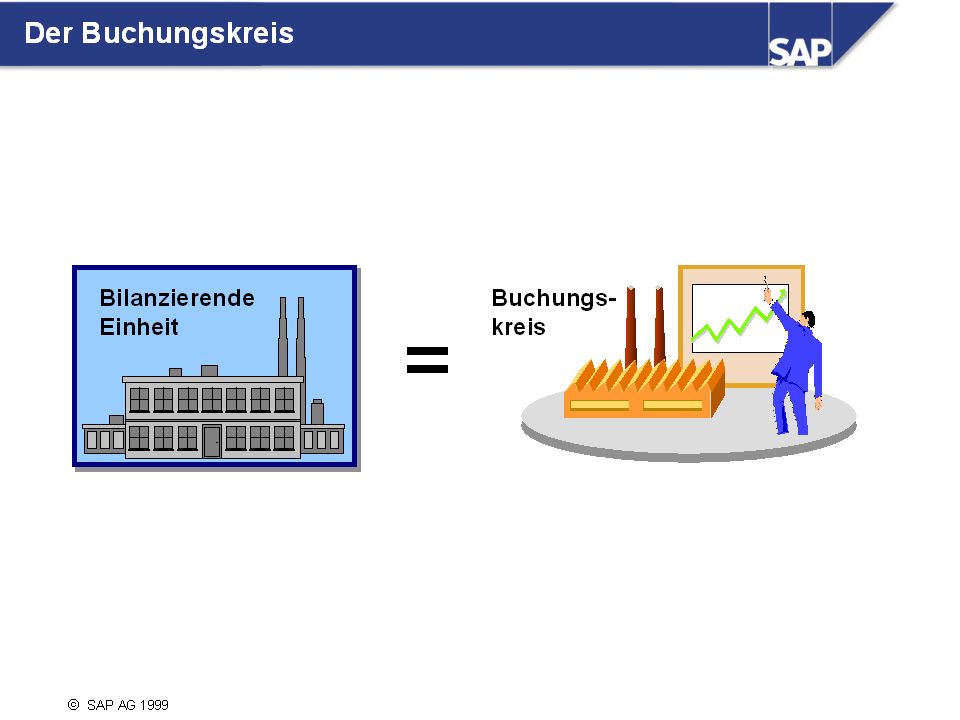

n Ein Buchungskreis repräsentiert eine selbständig bilanzierende Einheit im R/3, z.B. eine Firma innerhalb eines Konzerns. Er wird gekennzeichnet durch einen vierstelligen alphanumerischen Schlüssel. n Auf Buchungskreisebene wird das Hauptbuch geführt und daraus werden die vom Gesetzgeber geforderte Bilanz sowie die Gewinn- und Verlustrechnung erstellt. n Bei jeder Transaktion in der Finanzkomponente des R/3 muß der Buchungskreis angegeben werden. Dies geschieht entweder manuell oder automatisch, indem der Buchungskreis aus anderen Datenelementen abgeleitet wird.

54

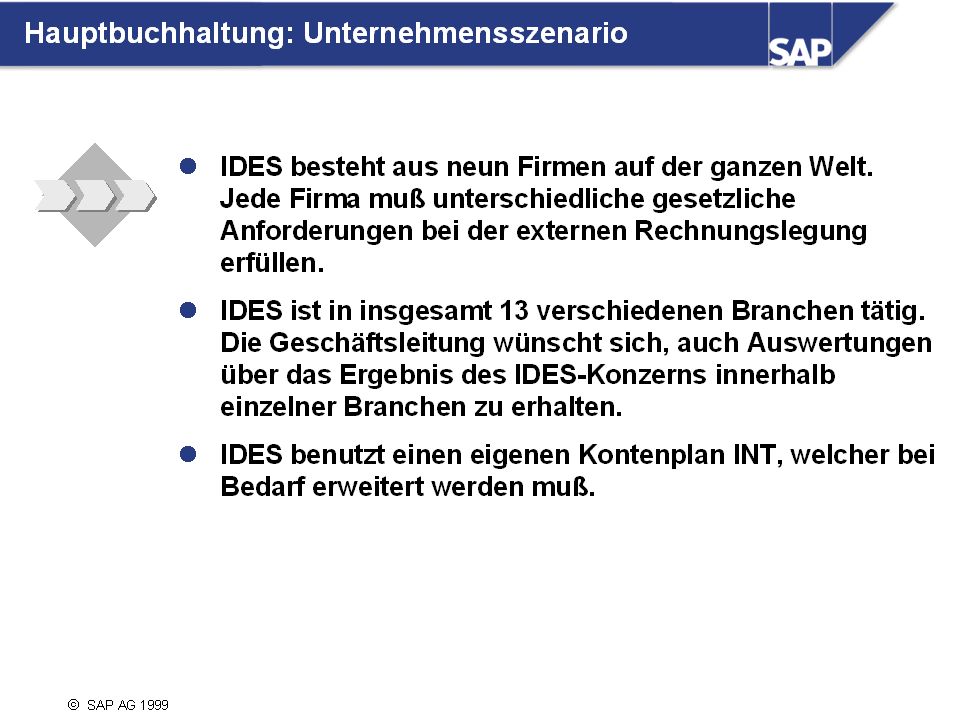

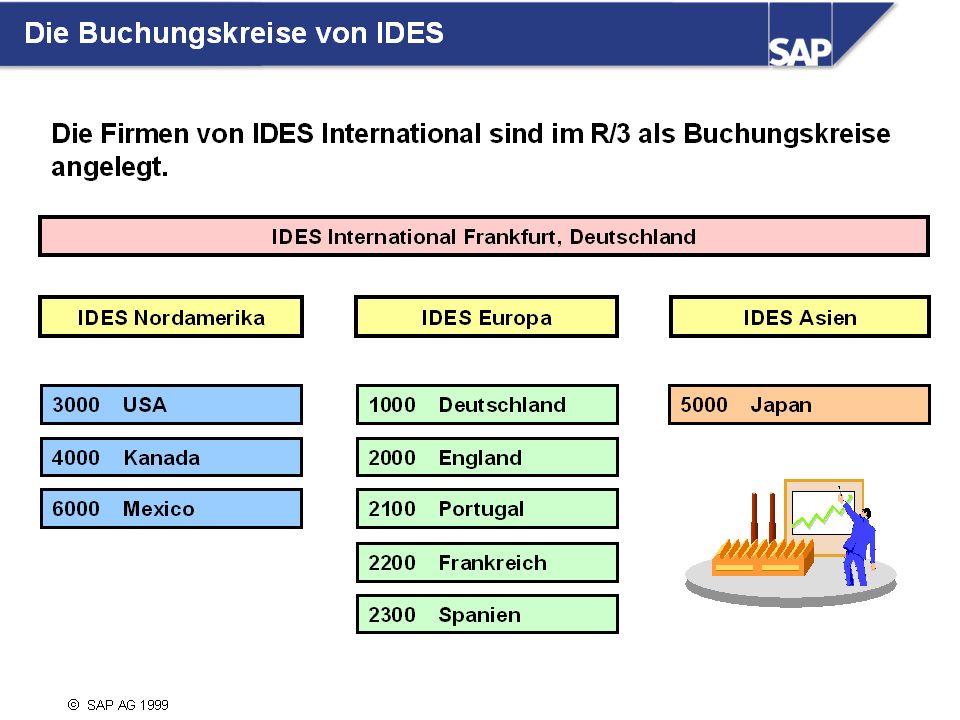

n IDES ist ein weltweit tätiger Konzern und hat Firmen in Amerika, Europa und Asien. Jede dieser Firmen bildet für sich eine wirtschaftliche Einheit, welche gesetzlich verpflichtet ist, einen Jahresabschluß unter den jeweiligen länderspezifischen Anforderungen zu erstellen.

56

n Die Firmen von IDES werden im R/3-System als Buchungskreise abgebildet und durch eine jeweils vierstellige Zahlenkombination gekennzeichnet. Jeder Buchungskreis hat eine Hauswährung in die prinzipiell alle Buchungsbeträge umgerechnet werden n Die Einführung des R/3-Rechnungswesens gestaltete sich weltweit als recht problemlos, da für alle IDES-Länder (und für viele weitere mehr) länderspezifische Vorlagen mit ausgeliefert werden.

länderspezifische Vorlagen mit ausgeliefert werden.")

58

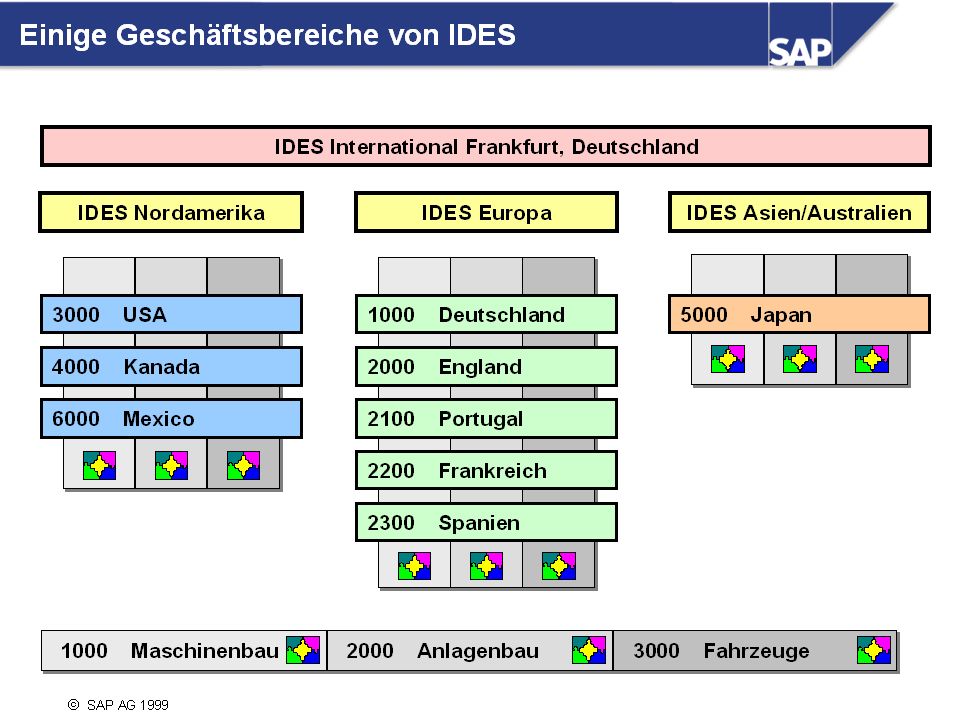

Die Tätigkeitsfelder oder Branchen in denen ein Konzerns tätig ist, können als Geschäftsbereiche im R/3-System angelegt werden und bieten dann eine zusätzliche Auswertungsebene z.B. zum Zwecke der Segmentberichterstattung

60

n Geschäftsbereiche sind grundsätzlich buchungskreisübergreifend, d. h

n Geschäftsbereiche sind grundsätzlich buchungskreisübergreifend, d.h., sie können aus jedem Buchungskreis heraus bebucht werden. n Auf der Folie sehen Sie drei Geschäftsbereiche des IDES-Konzerns. Wenn manche Buchungskreise nicht in einer bestimmten Branche tätig sind, so kann über eine sogenannte Validierung verhindert werden, daß diese in den entsprechenden Buchungskreis buchen.

63

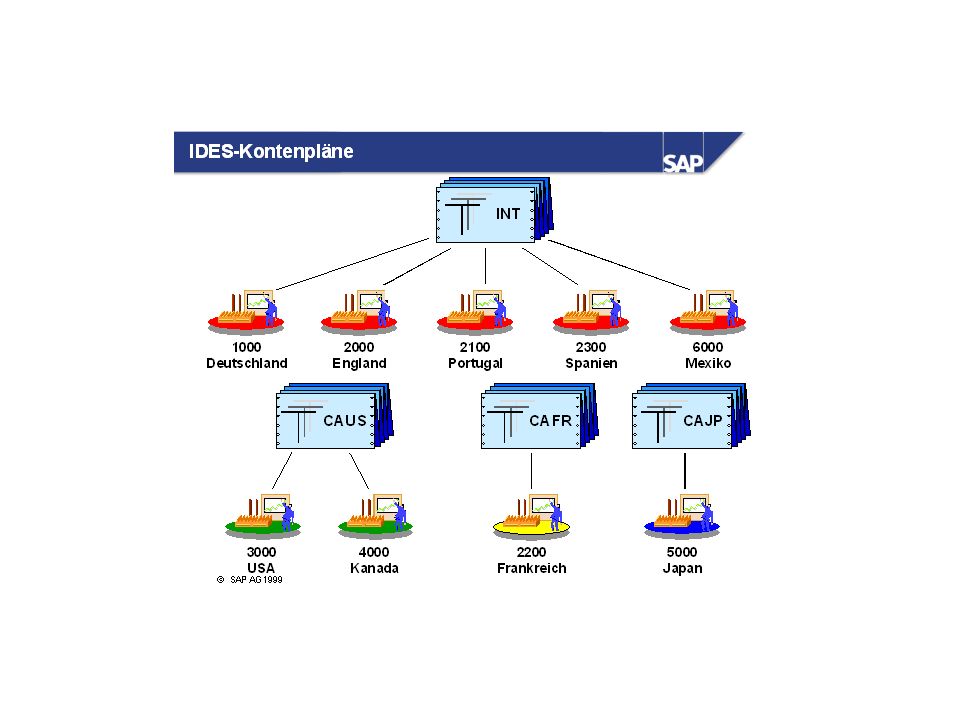

n Jedes Hauptbuch wird gemäß eines Kontenplans aufgebaut

n Jedes Hauptbuch wird gemäß eines Kontenplans aufgebaut. Der Kontenplan enthält in geordneter Form die Definitionen aller Sachkonten des Hauptbuchs. Diese Definitionen umfassen im wesentlichen die Kontonummer, die Sachkontenbezeichnung und die Kategorisierung des Sachkontos als Erfolg- oder Bilanzkonto. Im R/3-System können beliebig viele Kontenpläne definiert werden. Viele länderspezifische Kontenpläne werden bereits standardmäßig ausgeliefert.

65

Ein Buchungskreis muß sich entscheiden nach welchem Kontenplan er sein Hauptbuch aufbaut. Diesem wird er daraufhin zugeordnet. Ein Kontenplan kann durchaus von mehreren Buchungskreisen verwendet werden (siehe Abbildung). Das bedeutet, daß deren Hauptbuch dann auch identisch aufgebaut ist.

. Das bedeutet, daß deren Hauptbuch dann auch identisch aufgebaut ist..")

67

CAUS wird genutzt von den Buchungskreisen 3000 und 4000.

n Die IDES-Buchungskreise benutzen die folgenden Kontenpläne: INT wird genutzt von den Buchungskreisen 1000, 2000, 2100, 2300 und 6000. CAUS wird genutzt von den Buchungskreisen 3000 und 4000. CAFR wird genutzt von dem Buchungskreis 2200. CAJP wird genutzt von dem Buchungskreis 5000.

69

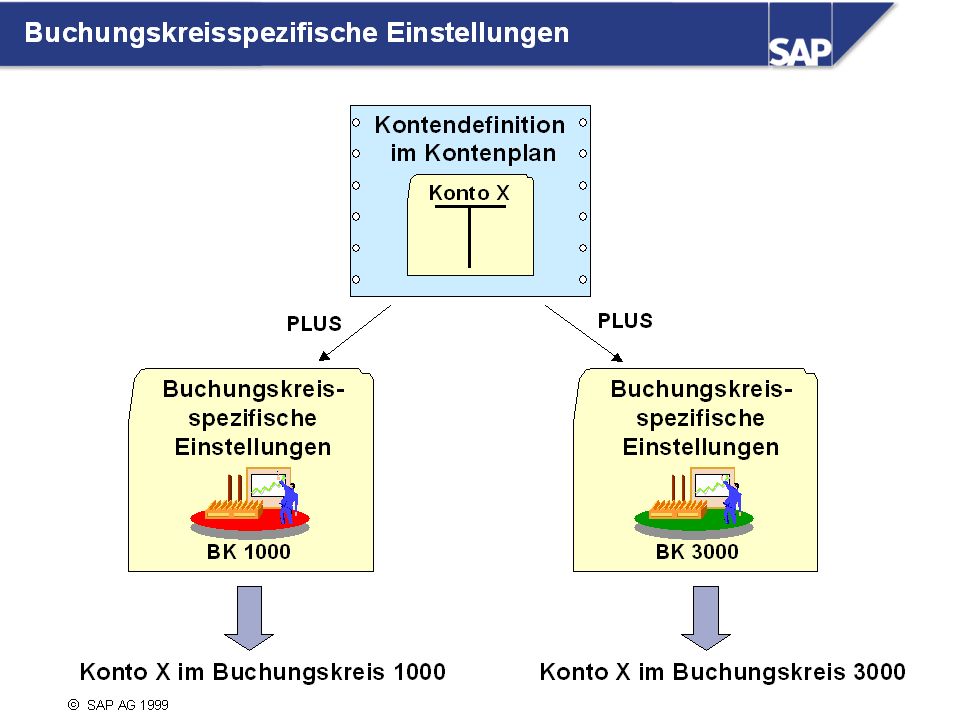

Bevor ein Buchungskreis ein bestimmtes Konto verwenden kann, muß er der Kontendefinition noch buchungskreisspezifische Einstellungen hinzufügen, welche dann nur für den einen Buchungskreis gelten. Ein Beispiel für eine typische buchungskreisspezifische Einstellung ist die Festlegung der Kontowährung. Während der Buchungskreis 1000 die meisten seiner Konten in UNI führt, führt der Buchungskreis 3000 die meisten Konten in USD.

71

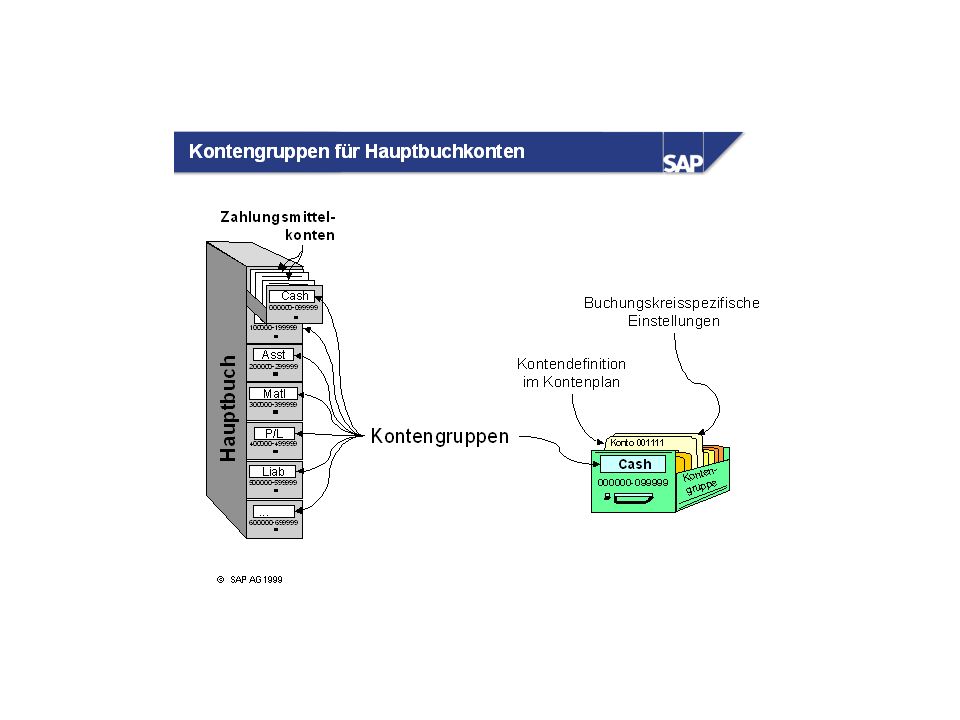

n Um die große Menge an Sachkonten zu ordnen und besser zu verwalten, werden die Sachkonten in Kontengruppen eingeteilt. Die Konten einer Kontengruppe haben normalerweise ähnliche betriebswirtschaftliche Aufgaben. Es kann zum Beispiel eine Kontengruppe für Zahlungsmittelkonten, eine für Aufwandskonten, eine für Erfolgskonten, eine für sonstige Bestandskonten etc. geben.

73

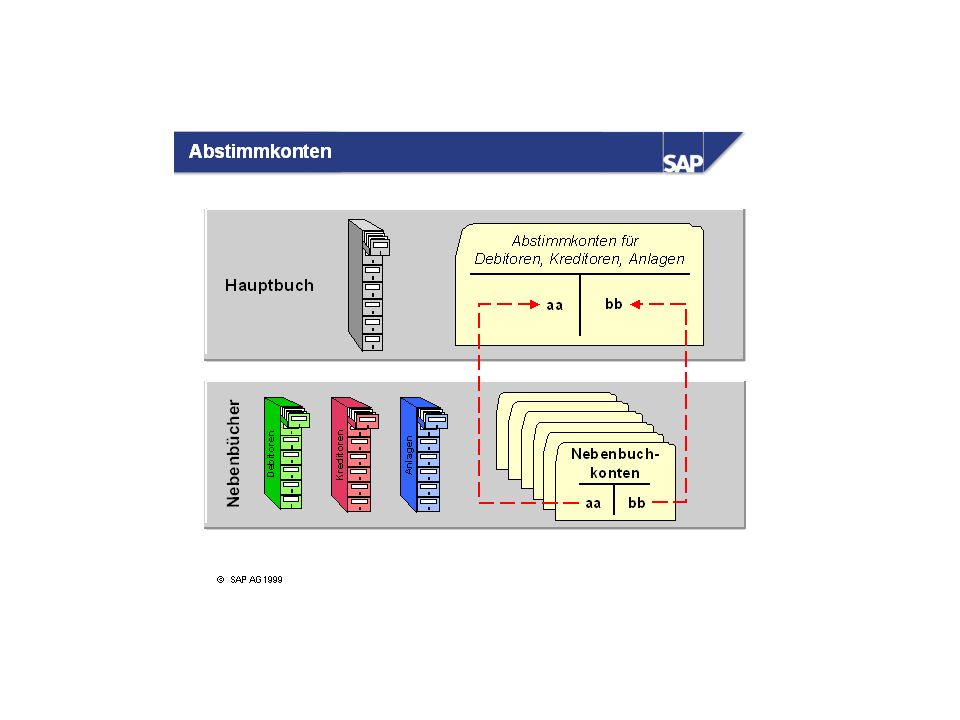

n Abstimmkonten verbinden die Nebenbücher mit dem Hauptbuch realtime, d.h., sobald eine Buchung auf einem Nebenbuchkonto getätigt wurde, wird analog die Buchung auch auf dem entsprechenden Abstimmkonto im Hauptbuch getätigt. Nebenbücher, welche über Abstimmkonten mit dem Hauptbuch verbunden sind, sind die Bücher der Debitoren, Kreditoren und der Anlagen.

75

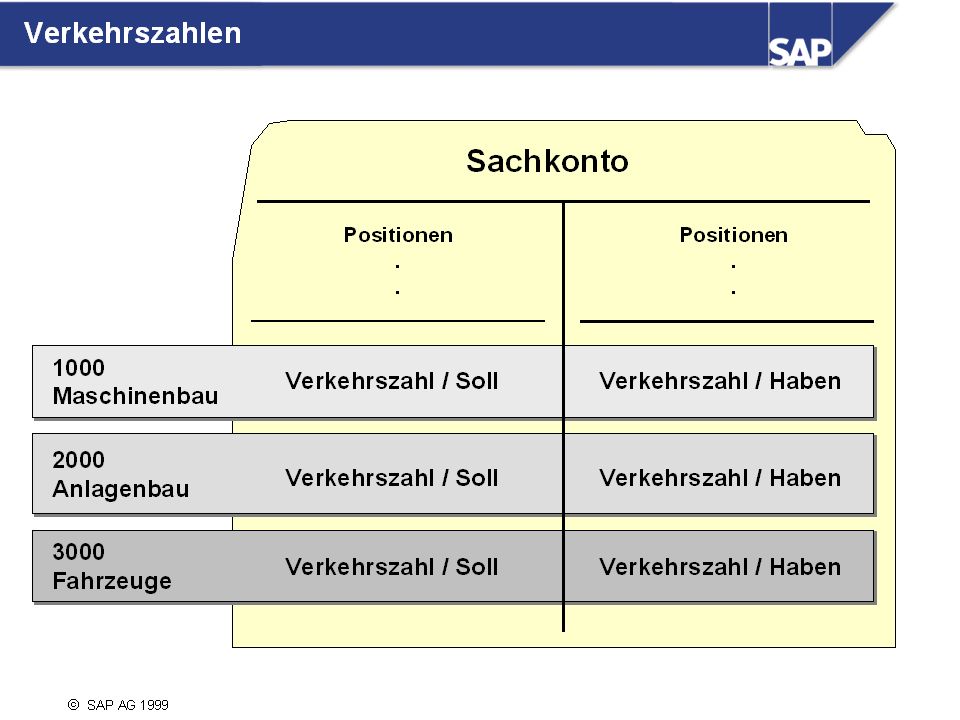

n Unter einer Verkehrszahl versteht man die Summe aller Buchungen im Soll bzw. im Haben. Grundsätzlich werden im R/3-System pro Konto je eine Verkehrszahl für das Soll und eine Verkehrszahl für das Haben geführt. Die Bilanz des Buchungskreises wird erstellt, indem auf diese Verkehrszahlen zurückgegriffen wird. n Wenn Geschäftsbereiche verwendet werden, werden außerdem Verkehrszahlen pro Geschäftsbereich geführt (siehe Abbildung). Wird eine Geschäftsbereichsbilanz erstellt, so wird dann nur auf die Verkehrszahlen des jeweiligen Geschäftsbereichs zurückgegriffen.

. Wird eine Geschäftsbereichsbilanz erstellt, so wird dann nur auf die Verkehrszahlen des jeweiligen Geschäftsbereichs zurückgegriffen.")

77

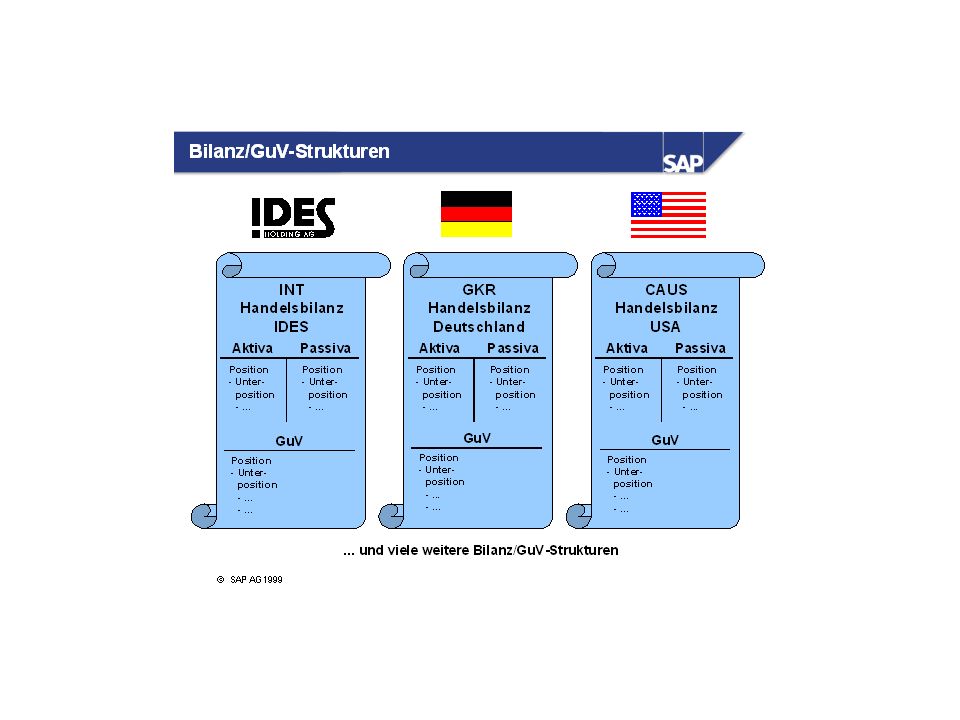

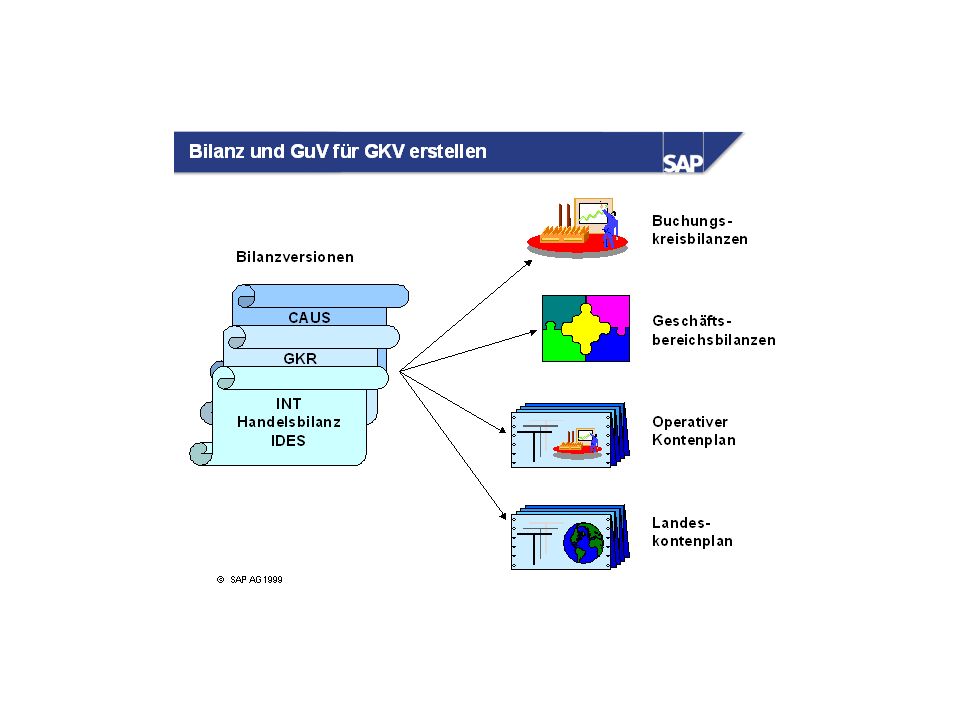

n Das Hauptbuch wird geführt, um daraus eine Bilanz und Gewinn- und Verlustrechnung zu erstellen. Diese Berichte müssen sich nach den landesspezifischen Anforderungen richten, d.h. für IDES zum Beispiel, daß der Buchungskreis 1000 (Deutschland) eine Bilanz nach HGB erzeugen muß, während der Buchungskreis 3000 (USA) eine Bilanz nach US-GAAP abgeben muß. n Für diese unterschiedlichen Reportinganforderungen können im R/3-System verschiedene Bilanz/GuV-Strukturen angelegt werden. In diesen Bilanz/GuV-Strukturen ist genau festgelegt, welche Konten in welcher Bilanzposition erscheinen sollen. Viele Bilanz/GuV-Strukturen werden bereits ausgeliefert. n Bei der Erzeugung der Bilanz muß dem System mitgeteilt werden, nach welcher Bilanz/GuV-Struktur die Bilanz aufgebaut sein soll.

79

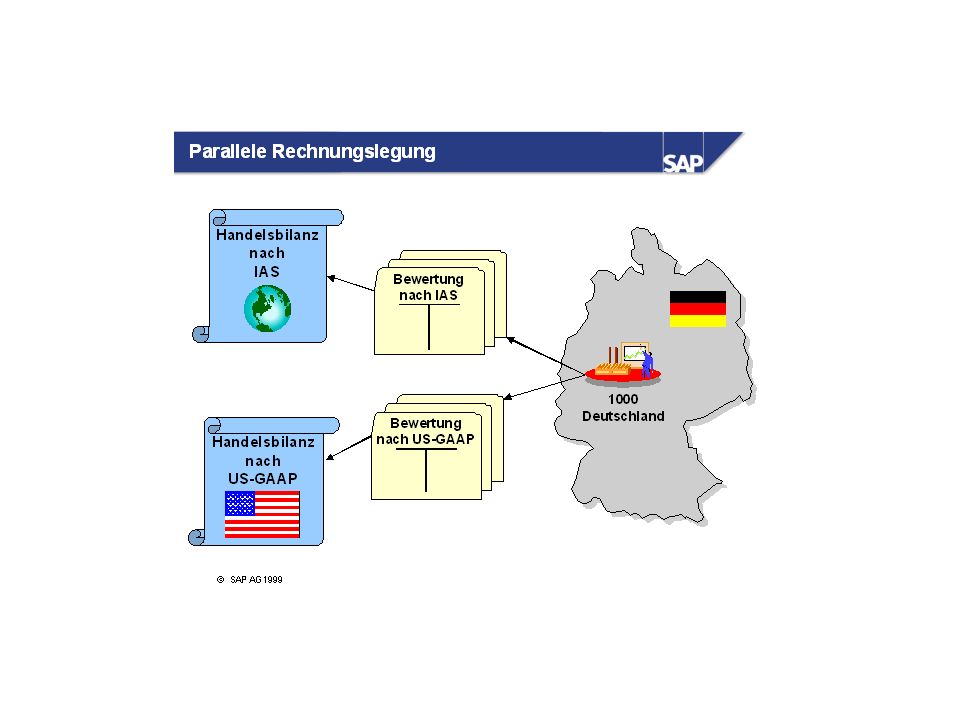

Zugang zu internationalen Kapitalmärkten

n Für viele Unternehmen kann es heutzutage notwendig sein, nicht nur eine Bilanz für die nationale Rechnungslegung zu erstellen, sondern auch Bilanzen nach anderen Bewertungsrichtlinien wie IAS oder US-GAAP zu erstellen. Gründe hierfür können sein: Zugang zu internationalen Kapitalmärkten Orientierung an ausländischen Aktionären Globale Fusionen und Akquisitionen erhöhte Transparenz n Diese parallele Rechnungslegung kann mit R/3 verwirklicht werden, indem die unterschiedlichen Bewertungen auf verschiedenen Sachkonten geführt werden diese Sachkonten in unterschiedlichen Bilanz-/GuV-Strukturen verwendet werden.

82

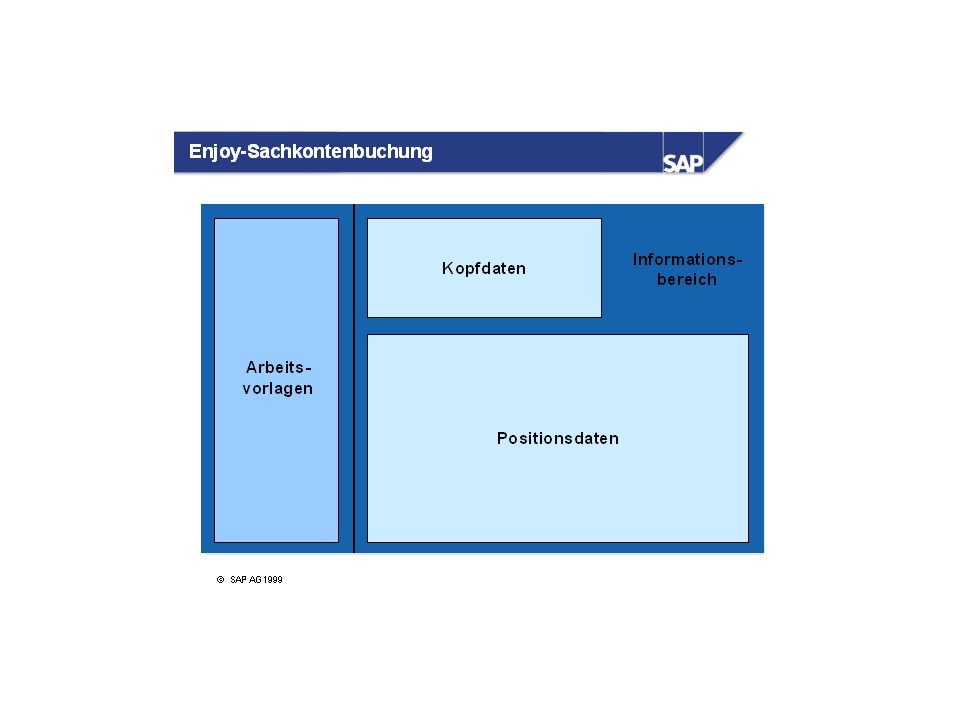

Kopfdaten (hier werden Daten des Belegkopfes erfaßt)

n Seit dem Release 4.6 (ENJOY-Release) ist es möglich, einen Sachkontenbeleg komfortabel mit Hilfe einer Einbildtransaktion zu erfassen und zu buchen. Der Erfassungsbildschirm ist unterteilt in die Bereiche Arbeitsvorlagen (hier können Erfassungsvarianten, Kontiervorlagen oder gemerkte Belege als Vorlagen gewählt werden) Kopfdaten (hier werden Daten des Belegkopfes erfaßt) Positionsdaten (hier werden die Positionen des Belegs erfaßt) Informationsbereich (hier werden die Soll- und Habensummen des Belegs angezeigt)

ist es möglich, einen Sachkontenbeleg komfortabel mit Hilfe einer Einbildtransaktion zu erfassen und zu buchen. Der Erfassungsbildschirm ist unterteilt in die Bereiche. Arbeitsvorlagen (hier können Erfassungsvarianten, Kontiervorlagen oder gemerkte Belege als Vorlagen gewählt werden) Kopfdaten (hier werden Daten des Belegkopfes erfaßt) Positionsdaten (hier werden die Positionen des Belegs erfaßt) Informationsbereich (hier werden die Soll- und Habensummen des Belegs angezeigt)")

84

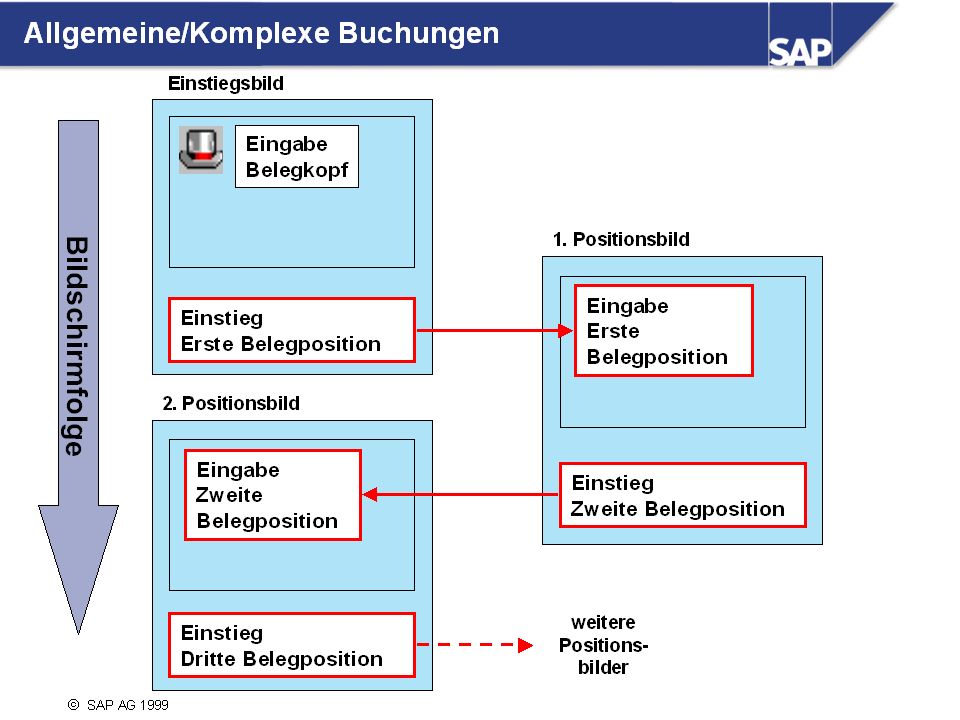

n Die komplexe oder allgemeine Buchung in Release 4

n Die komplexe oder allgemeine Buchung in Release 4.6 entspricht der alten, umständlicheren Standardbuchungstransaktion FB01. n Da noch nicht alle Buchungstransaktionen zum Release 4.6 erneuert wurden, ist es oftmals noch notwendig, die Technik der allgemeinen/komplexen Buchung zu beherrschen: Auf einem Einstiegsbild werden die Daten des Belegkopfes eingegeben. Außerdem gibt man hier den Buchungsschlüssel und das Konto der ersten Belegposition an. Der Buchungsschlüssel liefert dem System nun die Information, um welche Kontoart (Sachkonto, Debitor, Kreditor, Anlagen, Material) es sich bei dem Konto handelt. Der Buchungsschlüssel und die Feldstatusgruppe steuern, wie der Eingabebildschirm der Position aussehen soll. Aus diesen Informationen wird der Eingabebildschirm der ersten Position aufgebaut. Diesen füllt man aus und ruft über die Eingabe des nächsten Buchungsschlüssels und des nächsten Kontos den nächsten Bildschirm auf. Auf dem folgenden Bildschirm gibt man die Daten der zweiten Position ein und ruft unter Umständen die dritte Position auf und so weiter.

es sich bei dem Konto handelt. Der Buchungsschlüssel und die Feldstatusgruppe steuern, wie der Eingabebildschirm der Position aussehen soll. Aus diesen Informationen wird der Eingabebildschirm der ersten Position aufgebaut. Diesen füllt man aus und ruft über die Eingabe des nächsten Buchungsschlüssels und des nächsten Kontos den nächsten Bildschirm auf. Auf dem folgenden Bildschirm gibt man die Daten der zweiten Position ein und ruft unter Umständen die dritte Position auf und so weiter.")

86

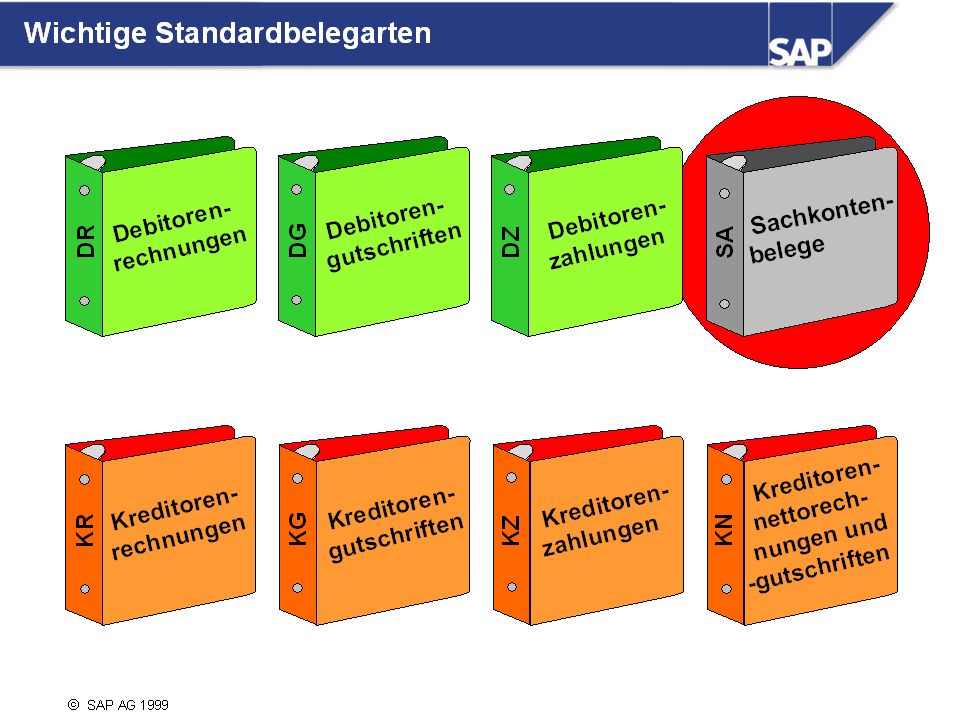

n Um die Vielzahl der FI-Belege leicht unterscheiden und ordnen zu können, werden Belegarten verwendet. Jeder Beleg ist genau einer Belegart zugeordnet, welche im Belegkopf eingetragen ist. Eventuell existierende Echtbelege, auf die sich der R/3-Beleg bezieht, sollten ebenfalls nach der R/3-Belegart abgelegt werden (siehe Folie). Die Nummern von Belegen mit gleicher Belegart befinden sich im selben Nummernbereich. n Für Sachkontenbuchungen wird meist die Belegart SA verwendet, aber auch weitere Belegarten (z.B. für Abgrenzungsbelege, Bewertungsbelege etc.) sind möglich.

sind möglich.")

88

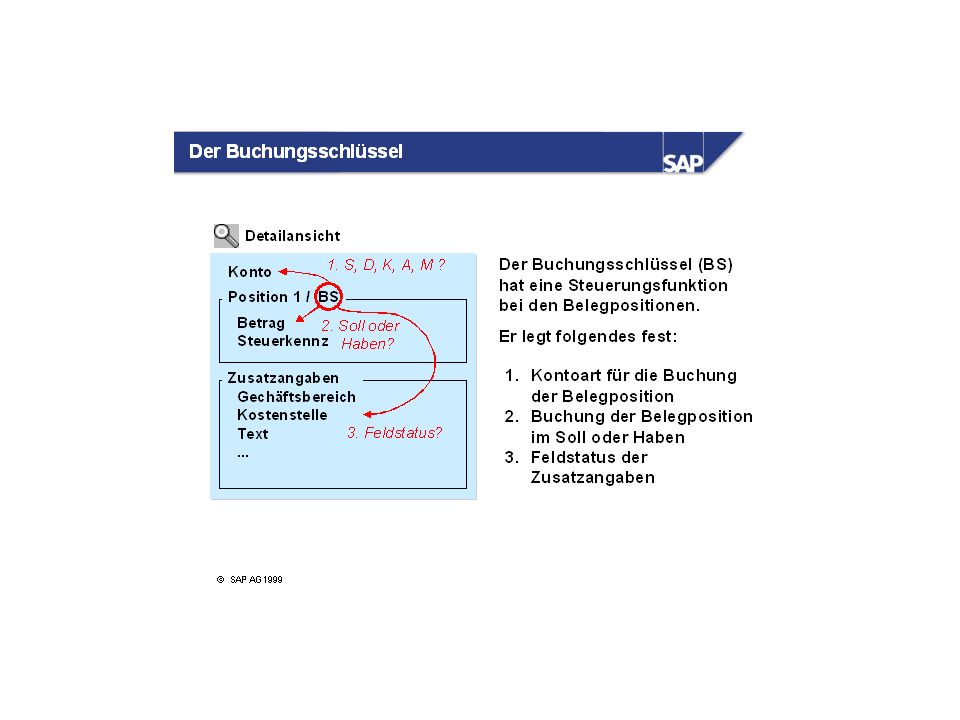

welche Kontoart bebucht werden soll

n Jede Belegposition enthält genau einen Buchungsschlüssel. Dies ist ein internes Steuerungsinstrument, welches bei den komplexen Buchungen verwendet wird, um dem System zu signalisieren, welche Kontoart bebucht werden soll ob es sich um eine Soll oder Habenbuchung handelt welche Felder der Position gefüllt werden können bzw. müssen. In den neuen ENJOY-Transaktionen muß der Buchungschlüssel nicht mehr eingegeben werden. Im Beleg taucht er aber nach wie vor auf und seine Steuerungsfunktionen sind immer noch relevant.

90

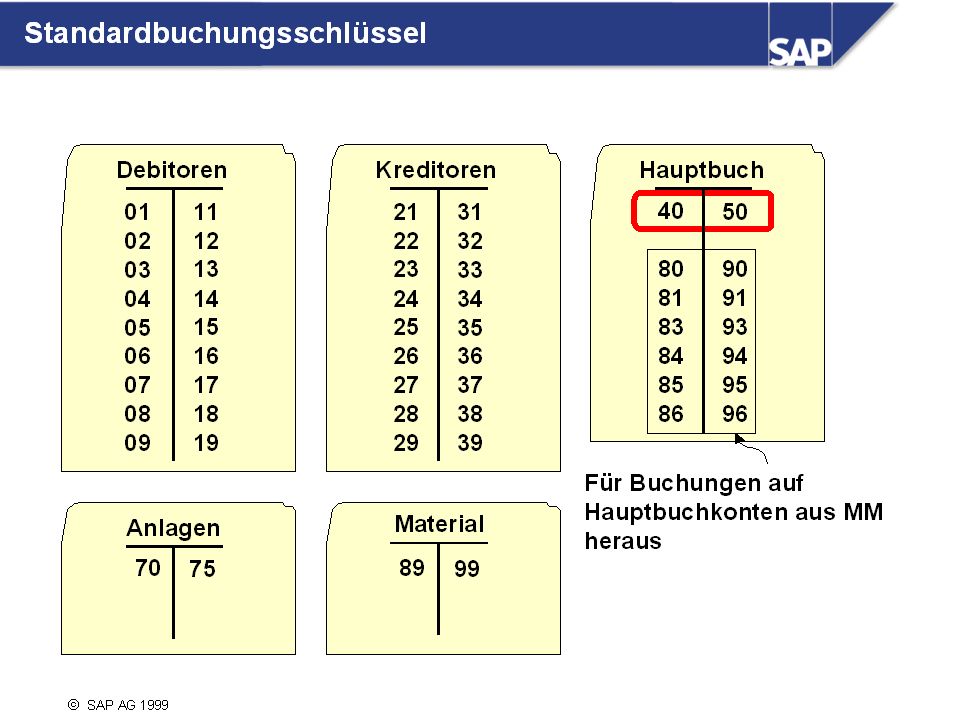

40 für Sollpositionen 50 für Habenpositionen

n Im R/3-System gibt es eine große Zahl an Standardbuchungsschlüsseln, welche verwendet werden sollten. Jeder Buchungsschlüssel wird für Buchungen auf eine bestimmte Seite auf Konten bestimmter Kontenarten verwendet. n Für Buchungen im Hauptbuch benötigt man nur die Buchungsschlüssel 40 für Sollpositionen 50 für Habenpositionen

92

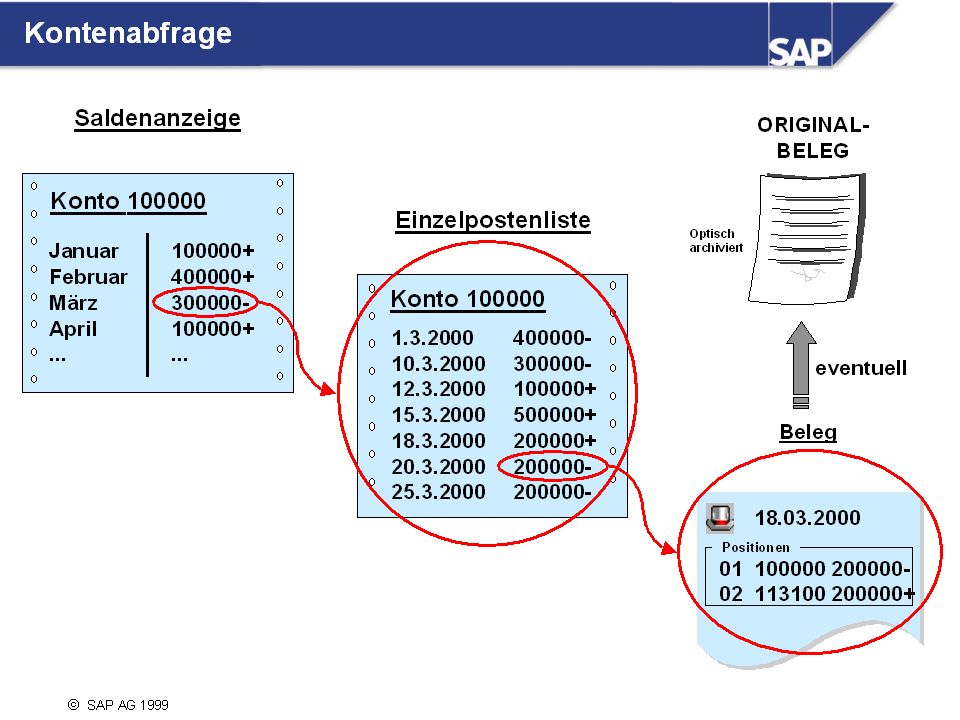

n Für die Kontenabfrage stehen die Saldenanzeige und die Postenanzeige zur Verfügung, welche getrennt voneinander, aber auch aufbauend aufeinander genutzt werden können. n Die Saldenanzeige gibt einen Überblick über die gespeicherten Verkehrszahlen eines Kontos. Durch Doppelklick auf eine Verkehrszahl gelangt man auf eine Liste der Einzelposten, welche die Verkehrszahl ergeben. n Aus dieser Einzelpostenliste wiederum gelangt man per Doppelklick auf einen Posten zu dem Beleg, welcher diesen Posten enthält. n Existiert zu diesem R/3-Beleg ein Echtbeleg und wurde dieser optisch archiviert, so kann man sich auch diesen anzeigen lassen.

94

ÜBungen EXP_0003.doc Übernommen

98

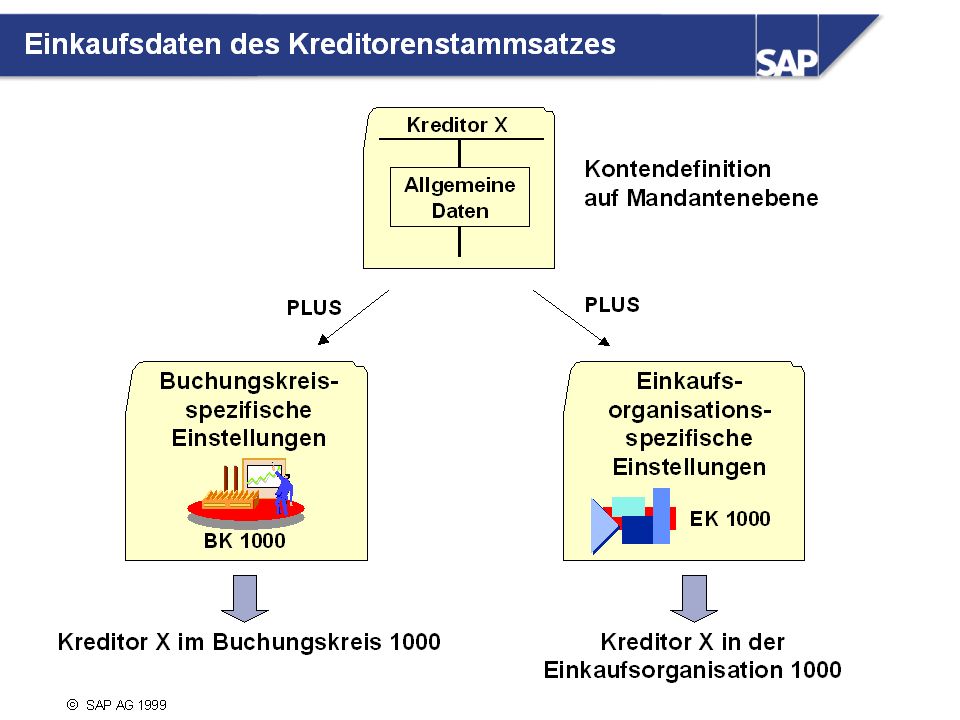

Die Kreditorenbuchhaltung (AP — Accounts Payable) zeichnet alle Geschäftsvorfälle auf, die die Beziehungen zu Lieferanten betreffen. Es bezieht viele seiner Daten aus dem Einkauf (MM — Materials Management).

..")

101

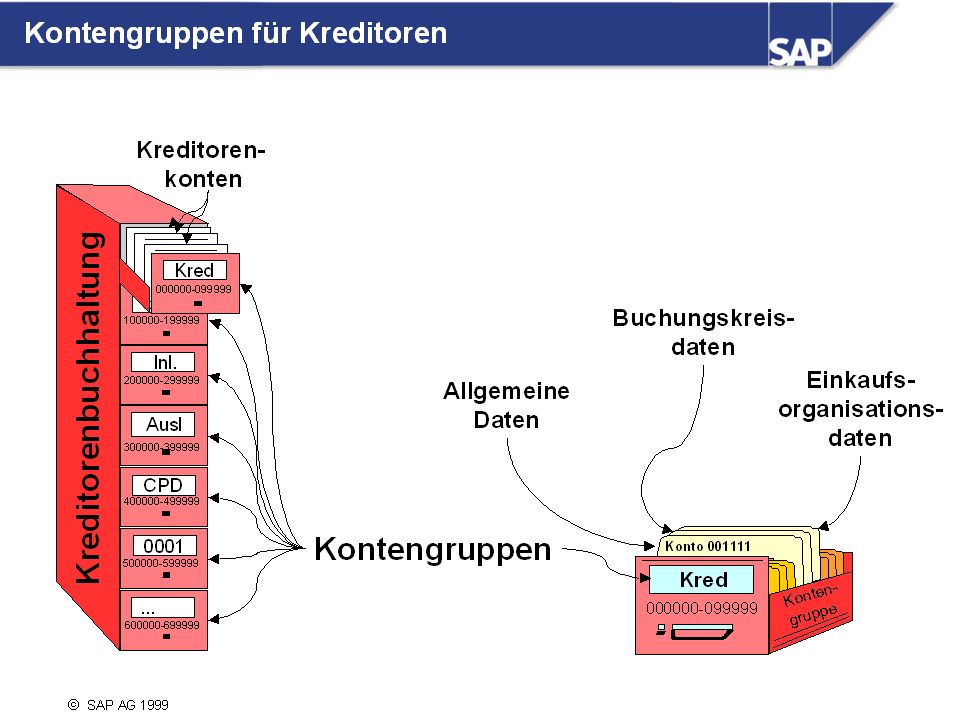

n Wie Sachkonten umfassen auch Kreditorenkonten zwei Bereiche:

Auf Mandantenebene wird das Debitorenkonto für alle Buchungskreise definiert. Hier werden auch allgemeine Daten wie zum Beispiel die Kundenadresse gespeichert. Bevor das Konto in einem Buchungskreis bebucht werden kann, muß es um buchungskreisspezifische Einstellungen ergänzt werden, wie zum Beispiel die vereinbarten Zahlungsbedingungen.

103

l Wie Sachkonten können auch Kreditorenkonten zu verschiedenen Kontengruppen zusammengefaßt werden, um die Konten leichter ordnen und leichter verwalten zu können. l Normalerweise haben die Konten einer Kontengruppe ähnliche Eigenschaften, z.B. kann es eine Kontengruppe geben für inländische Kreditoren, eine für ausländische Kreditoren, eine für verbundene Kreditoren, eine für CPD-Konten und so weiter.

106

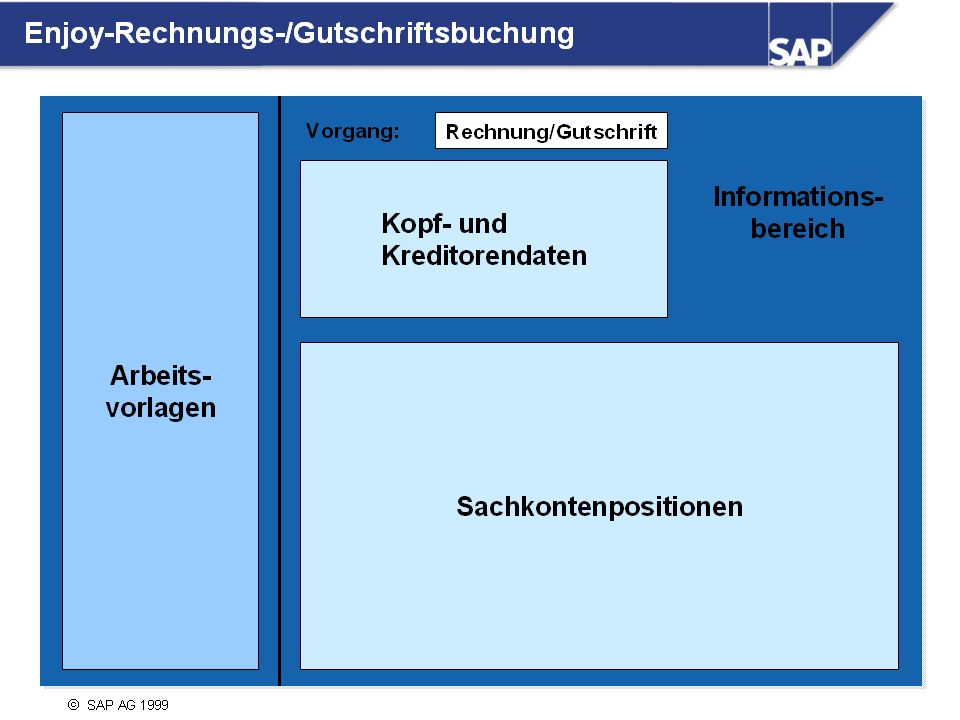

n Seit dem Release 4.6 (ENJOY-Release) ist es möglich, eine Kreditorenrechnung oder -gutschrift komfortabel mit Hilfe einer Einbildtransaktion zu erfassen und zu buchen. Der Erfassungsbildschirm ist unterteilt in die Bereiche Arbeitsvorlagen (hier können Erfassungsvarianten, Kontiervorlagen oder gemerkte Belege als Vorlagen gewählt werden) Kopf- und Kreditorendaten (hier werden Daten des Belegkopfes und der Kreditorenposition erfaßt) Positionsdaten (hier werden die Sachkontenpositionen des Belegs erfaßt) Informationsbereich (hier werden der Saldo des Belegs sowie Informationen über den Kreditor angezeigt) Mit dieser Transaktion können auch Belege in Fremdwährung erfaßt werden. Der Fremdwährungsbetrag wird mit Hilfe von hinterlegten Umrechnungskursen in die Hauswährung umgerechnet.

Kopf- und Kreditorendaten (hier werden Daten des Belegkopfes und der Kreditorenposition erfaßt) Positionsdaten (hier werden die Sachkontenpositionen des Belegs erfaßt) Informationsbereich (hier werden der Saldo des Belegs sowie Informationen über den Kreditor angezeigt) Mit dieser Transaktion können auch Belege in Fremdwährung erfaßt werden. Der Fremdwährungsbetrag wird mit Hilfe von hinterlegten Umrechnungskursen in die Hauswährung umgerechnet.")

109

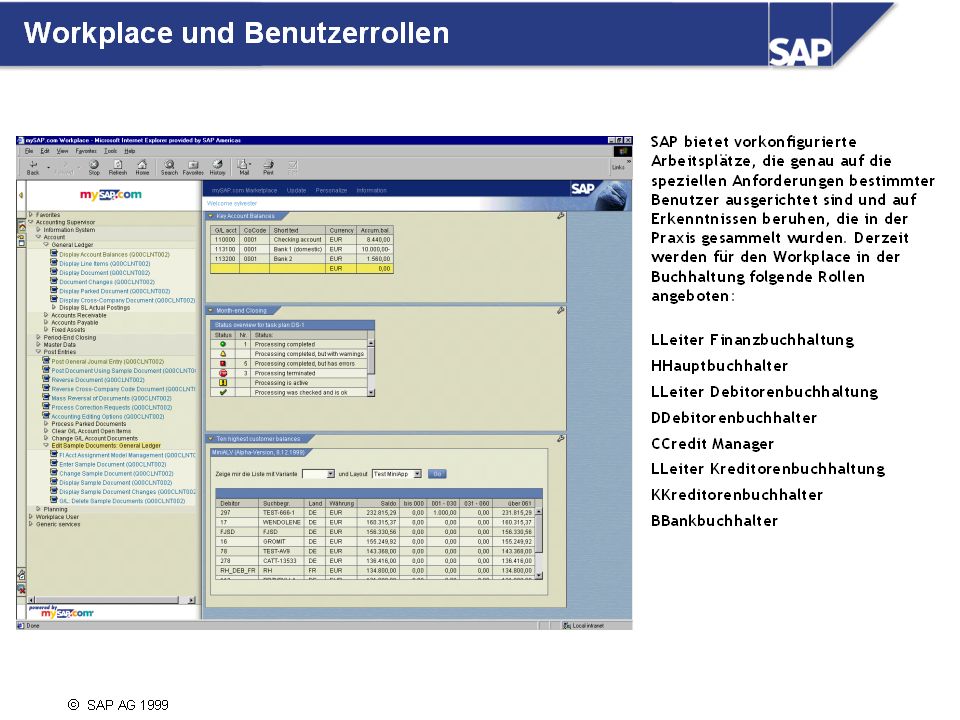

n Die mit dem SAP-Standardmenü erstellte Kreditorenrechnung kann auch über ein Menü und Bildschirmbild erzeugt werden, das mit Hilfe des Workplace und Benutzerrollen speziell für Mitarbeiter der Kreditorenbuchhaltung eingerichtet wurde. Diese Konfiguration wird im 2-Tage-Kurs MY301 behandelt. n Vorteile: Zugriff auf alle von den Benutzern benötigten Anwendungen über ein einziges Portal: einfacher zentraler Zugriff auf unterschiedliche Systeme; wichtige Informationen sind direkt auf der Benutzeroberfläche zusammengefaßt; Links zu weiteren Informationen stets verfügbar; Ausblenden nicht benötigter Informationen und Funktionen über Filter. Das LaunchPad eines Benutzers im Workplace ist entsprechend der Rolle im Unternehmen aufgebaut. n Einzelrollen sind nützliche Sammlungen von Funktionen. Einzelrollen können mehreren Systemen zugewiesen und zu einer Sammelrolle kombiniert werden. Zur Beschleunigung der Einführungsphase werden Einzelrollen mit vordefinierten Berechtigungsprofilen ausgeliefert. So können zum Beispiel Funktionen im Ansichtsmodus vielen Benutzern in einer Rolle zur Verfügung gestellt werden, während eine andere Rolle Änderungen/Eingaben erlaubt. Der WorkSpace steht für alle SAP- und Fremdanwendungen zur Verfügung, die Sie aus dem LaunchPad heraus aufrufen. Der Benutzer hat die Möglichkeit, mehrere Modi zu erzeugen und zwischen den gewünschten Anwendungen und MiniApps zu wechseln. MiniApps liefern dem Benutzer ständig grundlegende Kurzinformationen, ohne daß in verschiedenen Anwendungen danach gesucht werden muß. In der Buchhaltung könnten dies wichtige Kontensalden, der Status des Monatsabschlusses oder eine Liste der zehn Kunden mit der höchsten ausstehenden Schuld sein. Der Benutzer kann in seinem Workplace nach eigenen Wünschen Links zu einer Intranet- oder Internetsite erstellen, um einen ständigen Zugriff auf wichtige Informationen zu haben. Individuell kann auch eingestellt werden, welche Miniapps wie angezeigt werden sollen.

111

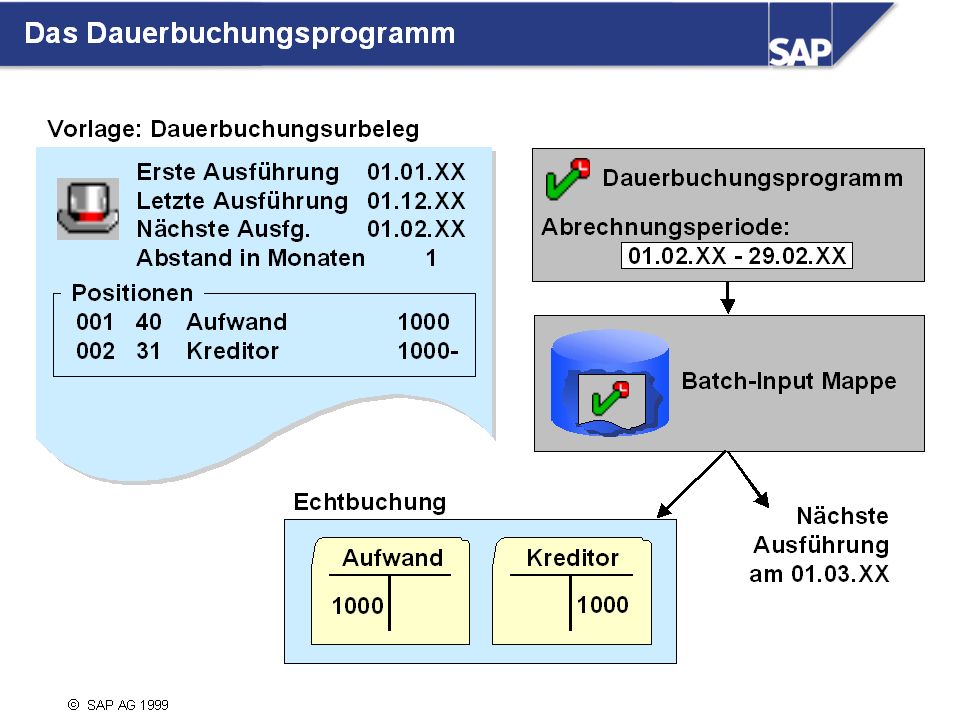

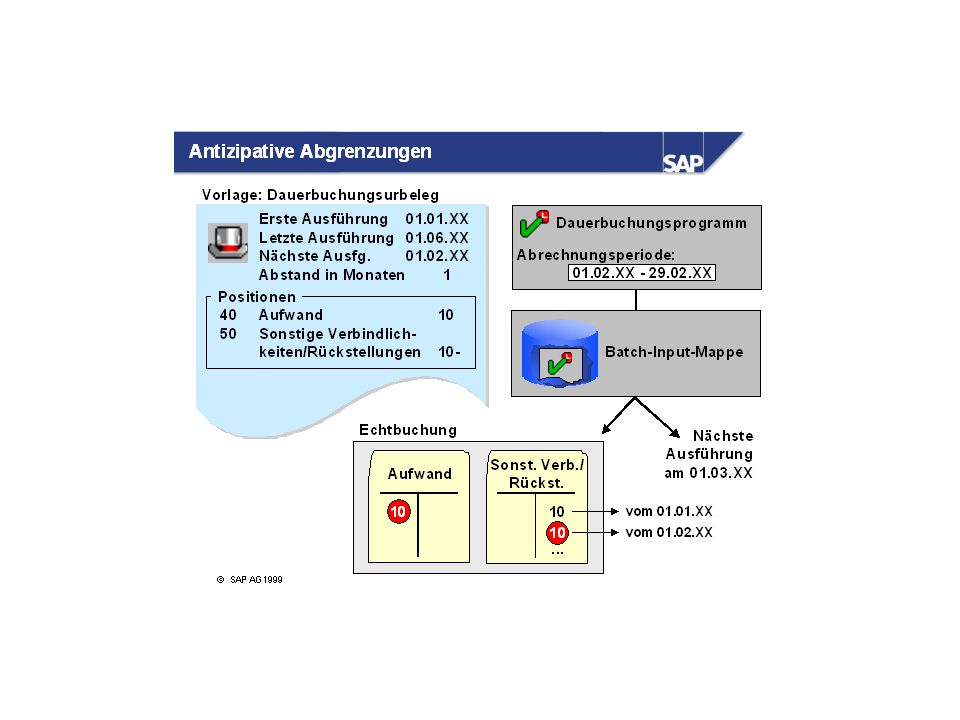

n Für sich regelmäßig wiederholende Buchungen, wie Miet- oder Zinsaufwand, gesetzliche Gebühren und Eigentumssteuern kann das Dauerbuchungsprogramm verwendet werden, welches die erforderlichen Buchungsbelege automatisch erzeugt. Die sich wiederholenden Geschäftsvorfälle müssen dafür als Dauerbuchungsurbelege im System gespeichert werden. Jeder Dauerbuchungsurbeleg enthält das Datum der ersten und der letzten Ausführung und die Periodizität, sowie das Datum der geplanten nächsten Ausführung. In periodischen Abständen muß dann das Dauerbuchungsprogramm mit einem mitgegebenen Abrechnungszeitraum gestartet werden. Dieses selektiert alle Dauerbuchungsurbelege, bei denen das Datum der nächsten Ausführung in dem Abrechnungszeitraum liegt und erzeugt daraus eine Batch-Input-Mappe. Durch das Abspielen der Mappe wird ein FI-Beleg gebucht, der dem Urbeleg entspricht und das Datum der nächsten Ausführung im Dauerbuchungsurbeleg wird heraufgesetzt.

113

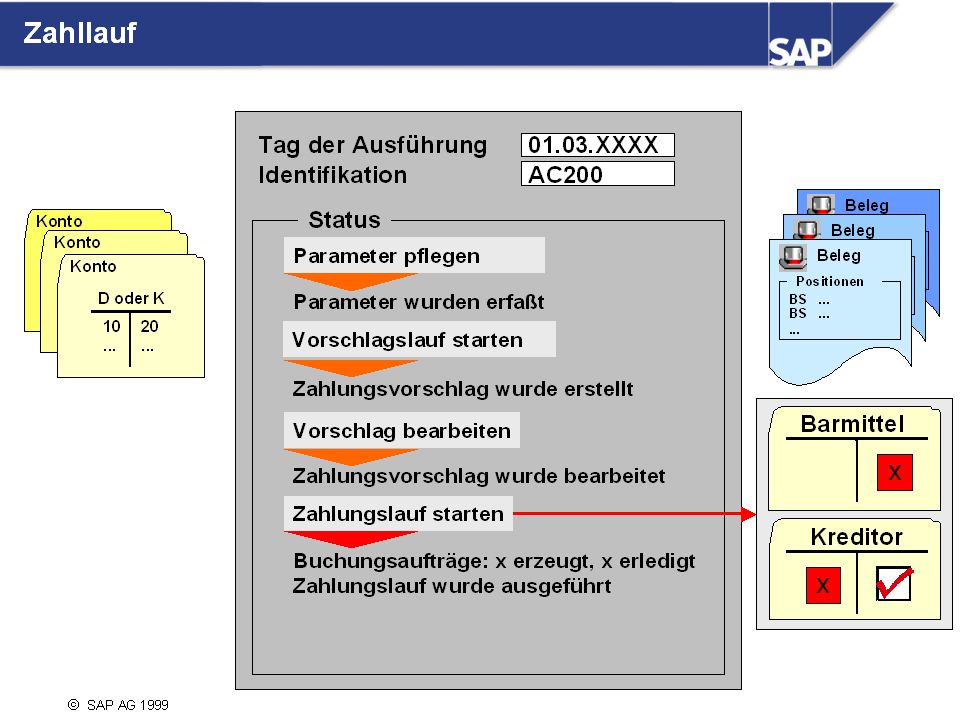

n Alle Zahlungsvorgänge enthalten die auf der Folie abgebildeten Elemente.

n Solch ein Zahlungsvorgang kann entweder manuell durchgeführt werden (Kreditoren Buchung Zahlungausgang) oder automatisch mit Hilfe des Zahlungsprogramms. n Das Standardsystem umfaßt die üblichen Zahlwege und die zugehörigen Formulare, die für jedes Land getrennt definiert wurden.

oder automatisch mit Hilfe des Zahlungsprogramms. n Das Standardsystem umfaßt die üblichen Zahlwege und die zugehörigen Formulare, die für jedes Land getrennt definiert wurden.")

115

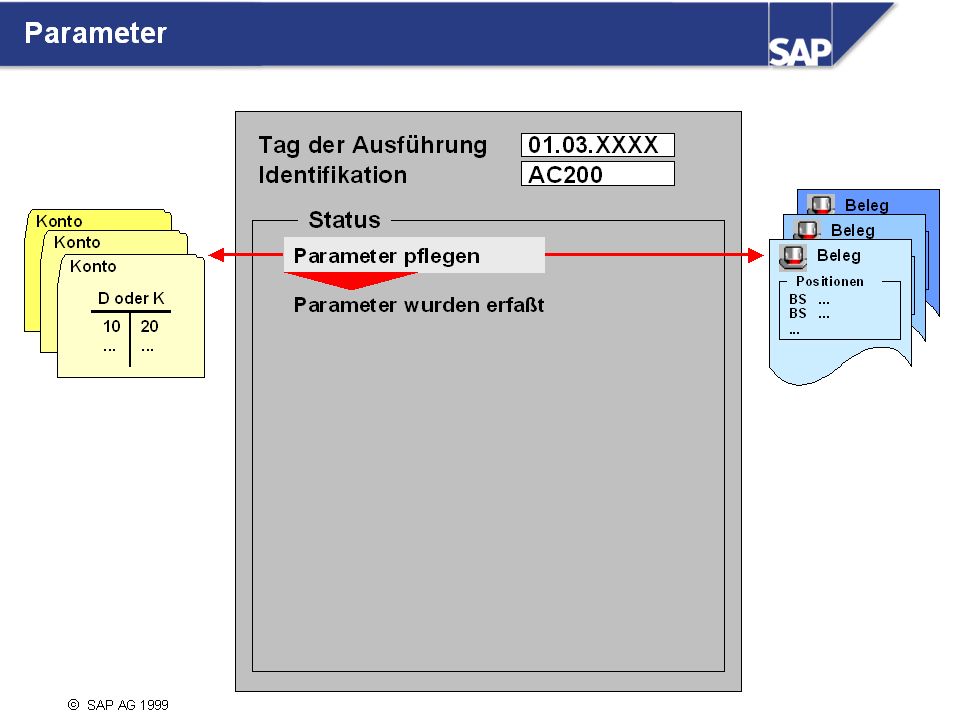

n Das Zahlungsprogramm wurde für internationale Zahlungsvorgänge mit Kunden und Lieferanten entwickelt und kann sowohl für den Zahlungsausgang als auch den Zahlungseingang verwendet werden. Die Verwendung für Zahlungsausgänge ist international jedoch gebräuchlicher. n Der automatische Zahlungsprozeß umfaßt mehrere Schritte. Der erste Schritt umfaßt die Pflege von Parametern. Über Parameter teilen Sie dem Zahlungsprogramm mit, welche Konten und Posten im automatischen Zahllauf berücksichtigt werden sollen.

117

fällige Posten für die Zahlung zusammengefaßt

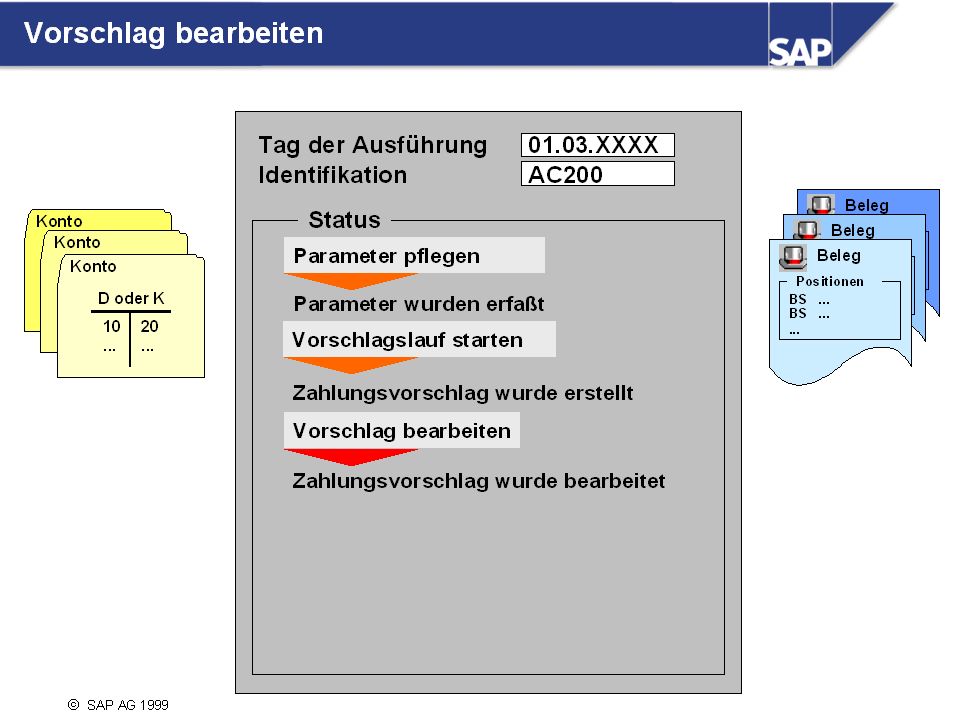

n Der zweite Schritt umfaßt den Vorschlagslauf. Im Vorschlagslauf werden: die durch Parameter ausgewählten Konten und Belege nach fälligen Posten durchsucht fällige Posten für die Zahlung zusammengefaßt geeignete Zahlwege, Hausbanken und Partnerbanken für die Zahlung gewählt

119

n Im dritten Schritt kann der erstellte Zahlungsvorschlag geprüft und bearbeitet werden. Dieser Schritt kann übersprungen werden. Es empfiehlt sich jedoch, die Korrektheit der Daten sicherzustellen.

121

Zahlungsbelege gebucht Offene Posten ausgeglichen

n Der vierte Schritt umfaßt den eigentlichen Zahllauf. n Beim Zahllauf werden: Zahlungsbelege gebucht Offene Posten ausgeglichen Daten für die Druckprogramme zum Druck von Zahlungsträgern bereitgestellt

123

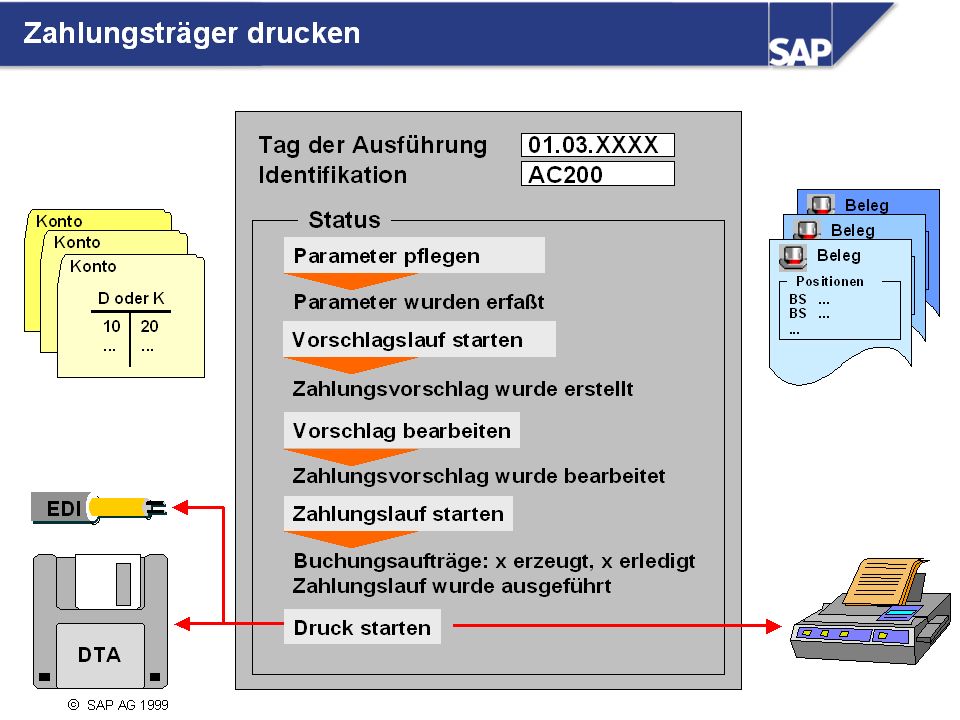

Zahlungsträger werden gedruckt

n Der letzte Schritt umfaßt den Druck. n In diesem Schritt werden Zahlungsträger generiert, d.h.,: Zahlungsträger werden gedruckt Zwischenbelege für EDI werden generiert Zahlungsdaten werden an die DTA-Verwaltung gesandt Wenn Sie nicht mit dem Zahlungsvorschlag arbeiten möchten, können Sie die Schritte “Vorschlagslauf starten”, “Vorschlag bearbeiten”, Zahlungslauf starten” und “Druck starten” zu einem Schritt zusammenfassen. Sie können also direkt im Anschluß an die Erfassung der Parameter Zahlungen erstellen, buchen und ausgeben.

126

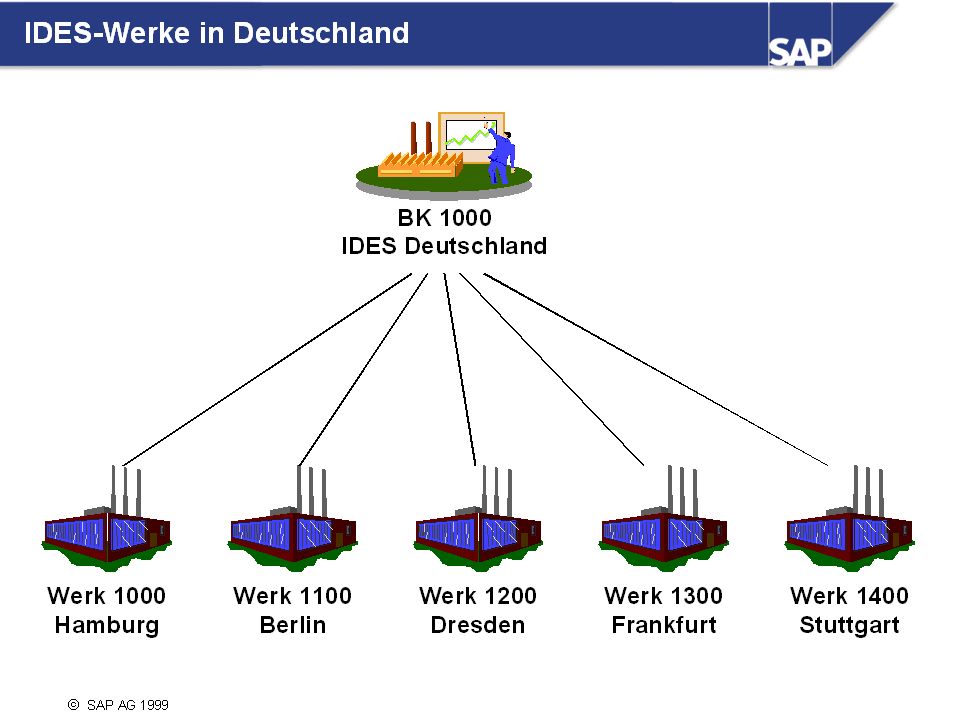

1000 (Hamburg) 1100 (Berlin) 1200 (Dresden) 1300 (Frankfurt)

n Das Zentrale Organisationsobjekt in der Logistik ist das Werk. Mehrere Werke können in einem Buchungskreis liegen, das heißt sie werden in der Konfiguration einem gemeinsamen Buchungskreis zugeordnet. n Der IDES-Buchungskreis 1000 (Deutschland) umfaßt zum Beispiel die Werke 1000 (Hamburg) 1100 (Berlin) 1200 (Dresden) 1300 (Frankfurt) 1400 (Stuttgart) n Alle buchhaltungsrelevanten Vorgänge in einem dieser fünf Werke werden in der Buchhaltung des Buchungskreises 1000 verbucht.

umfaßt zum Beispiel die Werke. 1000 (Hamburg) 1100 (Berlin) 1200 (Dresden) 1300 (Frankfurt) 1400 (Stuttgart) n Alle buchhaltungsrelevanten Vorgänge in einem dieser fünf Werke werden in der Buchhaltung des Buchungskreises 1000 verbucht.")

128

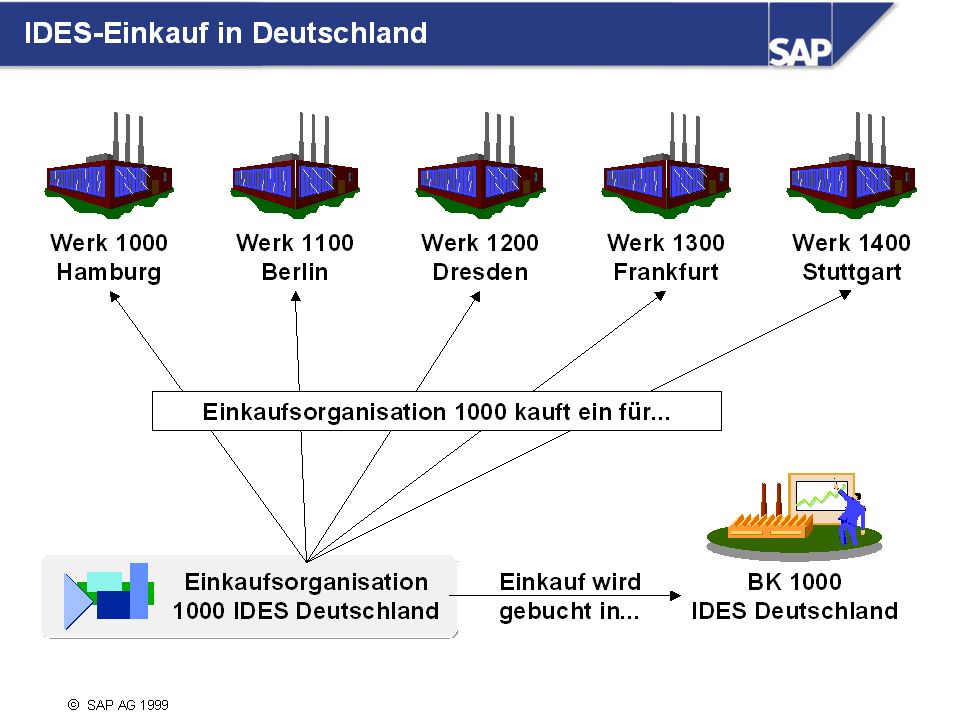

n Der Einkauf für die Werke wird von Einkaufsorganisationen übernommen

n Der Einkauf für die Werke wird von Einkaufsorganisationen übernommen. In jedem Land in dem IDES Werke betreibt, gibt es auch je eine Einkaufsorganisation. Diese kauft jeweils für alle Werke des Landes ein und bucht den Einkauf in dem jeweiligen Buchungskreis. n In Deutschland gibt es zum Beispiel die Einkaufsorganisation 1000, welche für alle deutschen Werke (Hamburg, Berlin, Dresden, Frankfurt, Stuttgart) den Einkauf erledigt. Gebucht wird der Einkauf im deutschen Buchungskreis 1000.

den Einkauf erledigt. Gebucht wird der Einkauf im deutschen Buchungskreis")

130

Die Einkaufsorganisationen kaufen bei Lieferanten ein, welche dann von der Kreditorenbuchhaltung bezahlt werden. Die verschiedenen Einkaufsorganisationen des Konzerns müssen einkaufsspezifische Daten im Kreditorenstammsatz hinterlegen bevor sie den Lieferantenstammsatz verwenden können.

132

n Die dreistufige Abstimmung ist das Standardverfahren zum Buchen von Beschaffungsvorgängen in FI. Das Verfahren umfaßt folgende drei Schritte: Bestellung Dieser Vorgang läuft ausschließlich in MM ab. Es erfolgen keine Buchungen in FI. Wareneingang Zur Aktualisierung des Bestands wird in MM ein Materialbeleg erstellt. Gleichzeitig wird in FI ein Beleg erstellt, mit dem die bewerteten Waren auf das Materialbestandskonto oder das Verbrauchskonto (Soll) und auf ein Wareneingangs-/Rechnungseingangskonto (Haben) gebucht werden. Rechnungseingang Die Kreditorenrechnung wird in MM gebucht, und gleichzeitig wird in FI ein Beleg erstellt, mit dem der Rechnungsbetrag auf das Wareneingangs-/Rechnungseingangskonto (Soll) und das Kreditorenkonto (Haben) gebucht wird. n Die beiden letzten Schritte können in umgekehrter Reihenfolge ausgeführt werden, je nachdem, ob zuerst Waren oder zuerst Rechnungen eingehen. n Über das Wareneingangs-/Rechnungseingangskonto wird sichergestellt, daß für jede Rechnung ein Wareneingang erfolgt ist und umgekehrt.

und auf ein Wareneingangs-/Rechnungseingangskonto (Haben) gebucht werden. Rechnungseingang Die Kreditorenrechnung wird in MM gebucht, und gleichzeitig wird in FI ein Beleg erstellt, mit dem der Rechnungsbetrag auf das Wareneingangs-/Rechnungseingangskonto (Soll) und das Kreditorenkonto (Haben) gebucht wird. n Die beiden letzten Schritte können in umgekehrter Reihenfolge ausgeführt werden, je nachdem, ob zuerst Waren oder zuerst Rechnungen eingehen. n Über das Wareneingangs-/Rechnungseingangskonto wird sichergestellt, daß für jede Rechnung ein Wareneingang erfolgt ist und umgekehrt.")

135

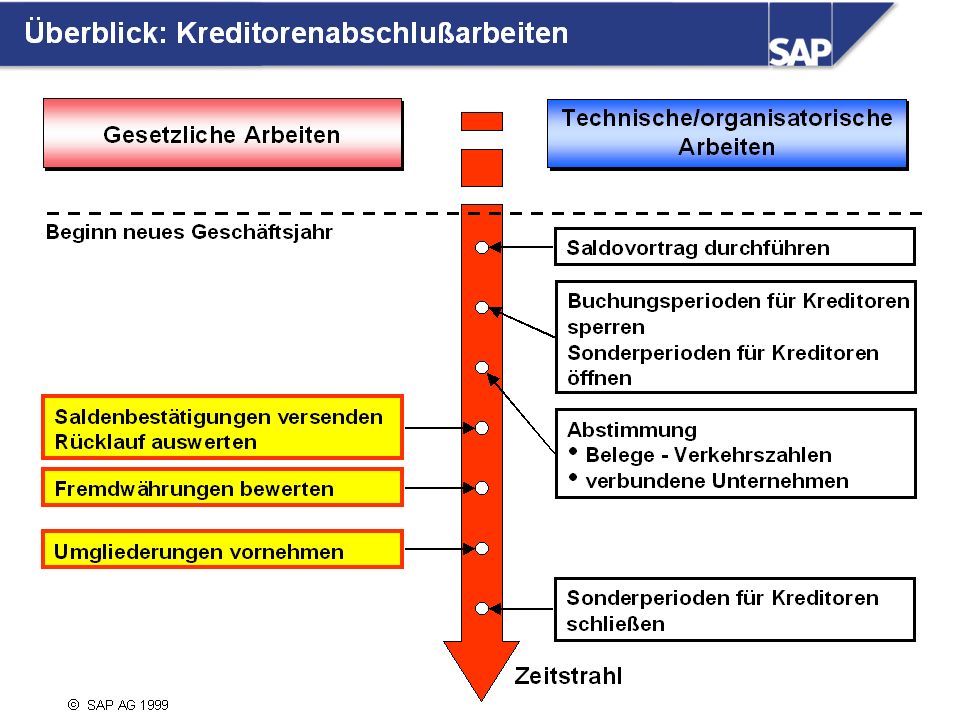

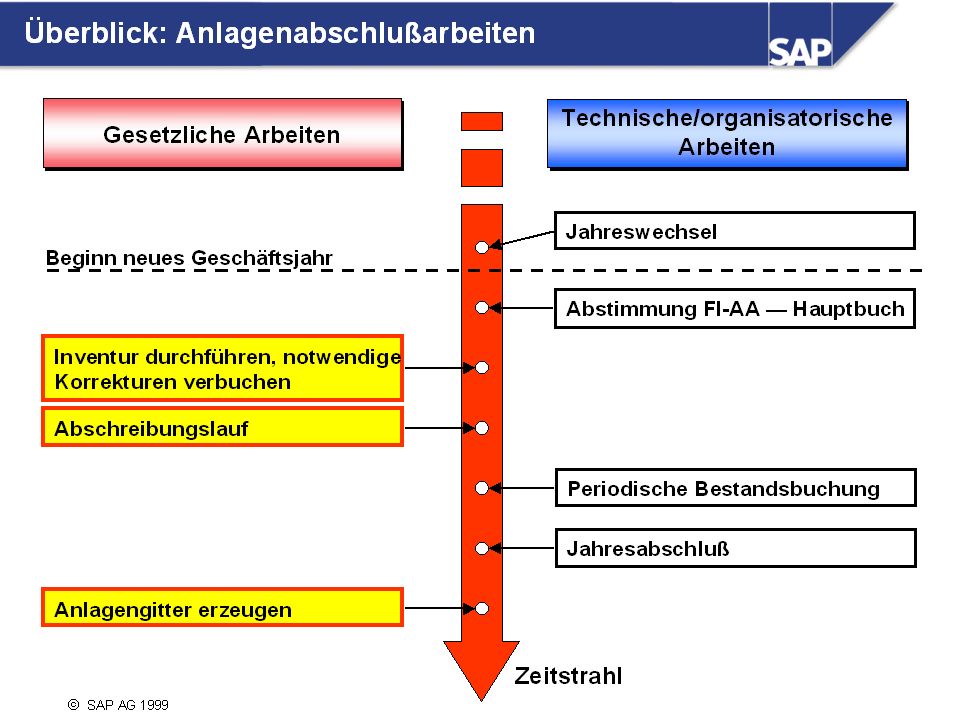

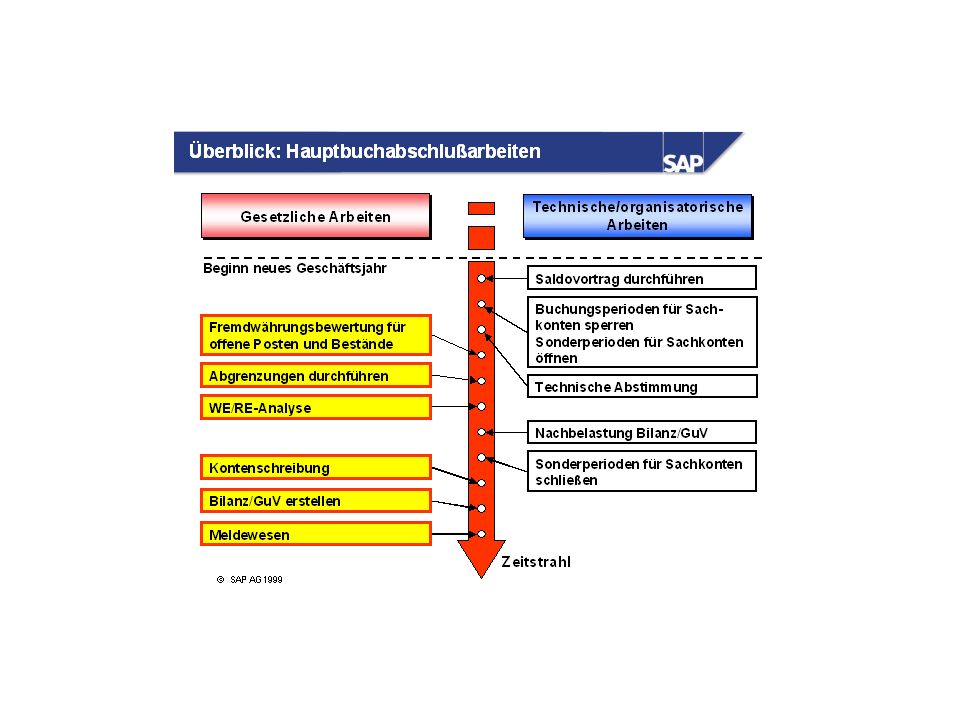

n Bei den Jahresabschlußarbeiten kann man grob unterscheiden in

Gesetzliche Arbeiten (Vorbereitungen, welche vom Gesetzgeber verlangt werden) Technische/organisatorische Arbeiten (Vorbereitungen, welche technische notwendig sind oder die Organisation der Buchhaltung unterstützen) n In diesem Kurs werden wir uns auf eine kurze Darstellung der gesetzlichen Arbeiten beschränken. n Zu Beginn des neuen Geschäftsjahres wird der Saldovortrag durchgeführt und damit der Saldo der Kreditorenkonten in das neue Geschäftsjahr vorgetragen. n Dann werden die Buchungperioden des alten Geschäftsjahres gesperrt und die Sonderperioden für die Abschlußbuchungen für Korrekturen zum Ende des Geschäftsjahres geöffnet. Eine technische Abstimmung garantiert die technisch einwandfreie Verbuchung der Belege. n Danach folgt die Versendung von Saldenbestätigungen, die Bewertung von Fremdwährungsbelegen und eine bilanzielle Umgliederung der Verbindlichkeiten. n Nachdem die Korrekturen zum Ende des Geschäftsjahres vorgenommen wurden, können die Sonderperioden geschlossen werden. Hinweis: In verschiedenen Ländern können auch abweichende Bilanzvorbereitungen notwendig sein. Ihr Referent kann Sie auf in ihrem Land herrschende Besonderheiten aufmerksam machen.

Technische/organisatorische Arbeiten (Vorbereitungen, welche technische notwendig sind oder die Organisation der Buchhaltung unterstützen) n In diesem Kurs werden wir uns auf eine kurze Darstellung der gesetzlichen Arbeiten beschränken. n Zu Beginn des neuen Geschäftsjahres wird der Saldovortrag durchgeführt und damit der Saldo der Kreditorenkonten in das neue Geschäftsjahr vorgetragen. n Dann werden die Buchungperioden des alten Geschäftsjahres gesperrt und die Sonderperioden für die Abschlußbuchungen für Korrekturen zum Ende des Geschäftsjahres geöffnet. Eine technische Abstimmung garantiert die technisch einwandfreie Verbuchung der Belege. n Danach folgt die Versendung von Saldenbestätigungen, die Bewertung von Fremdwährungsbelegen und eine bilanzielle Umgliederung der Verbindlichkeiten. n Nachdem die Korrekturen zum Ende des Geschäftsjahres vorgenommen wurden, können die Sonderperioden geschlossen werden. Hinweis: In verschiedenen Ländern können auch abweichende Bilanzvorbereitungen notwendig sein. Ihr Referent kann Sie auf in ihrem Land herrschende Besonderheiten aufmerksam machen.")

137

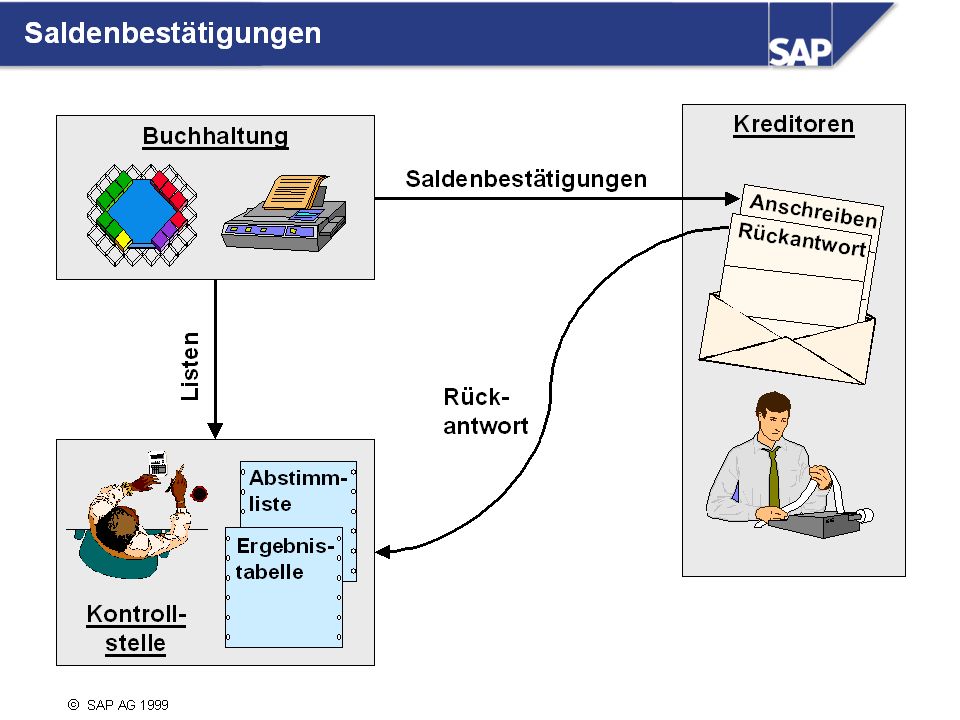

n Das Programm zur Erstellung von Saldenbestätigungen erstellt automatisch Saldenbestätigungen inkl. Rückantwortschreiben an eine freie abgrenzbare Menge von Kreditoren sowie eine Abstimmliste und eine Ergebnistabelle. Die Saldenbestätigungen und Rückantwortschreiben werden an die Kreditoren versendet; die Listen werden an eine Kontrollstelle weitergereicht. Bei IDES handelt es sich bei dieser Kontrollstelle um die Abteilung „Interne Revision.“ n Die Kreditoren kontrollieren den gemeldeten Saldo und senden ihr Rückantwortschreiben an die Kontrollstelle, welche die Antwort mit der Abstimmliste vergleicht und das Resultat in die Ergebnistabelle einträgt.

139

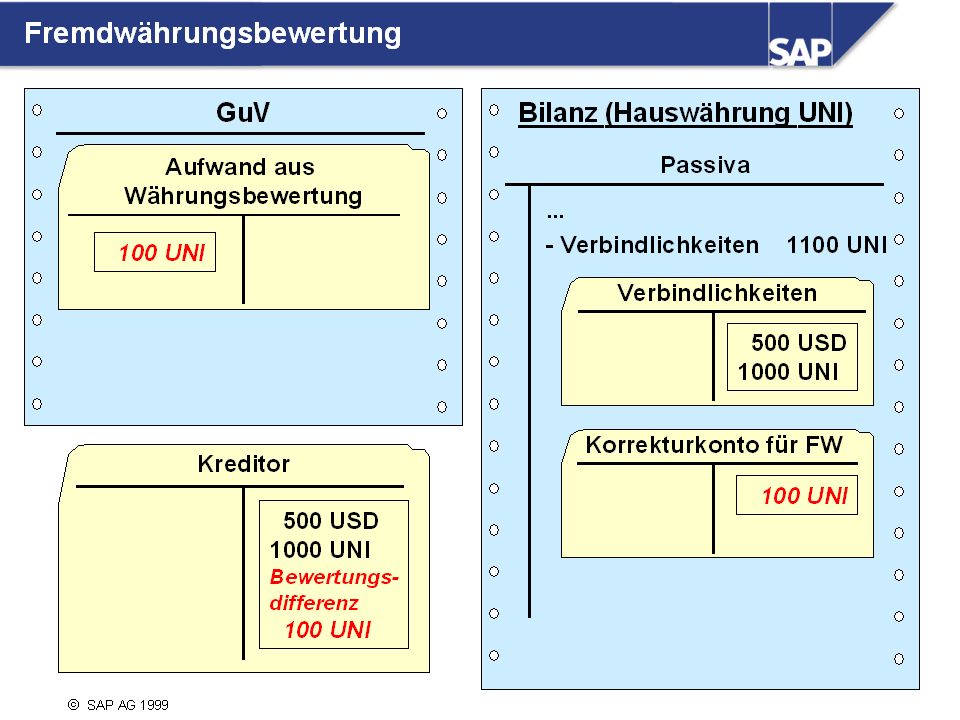

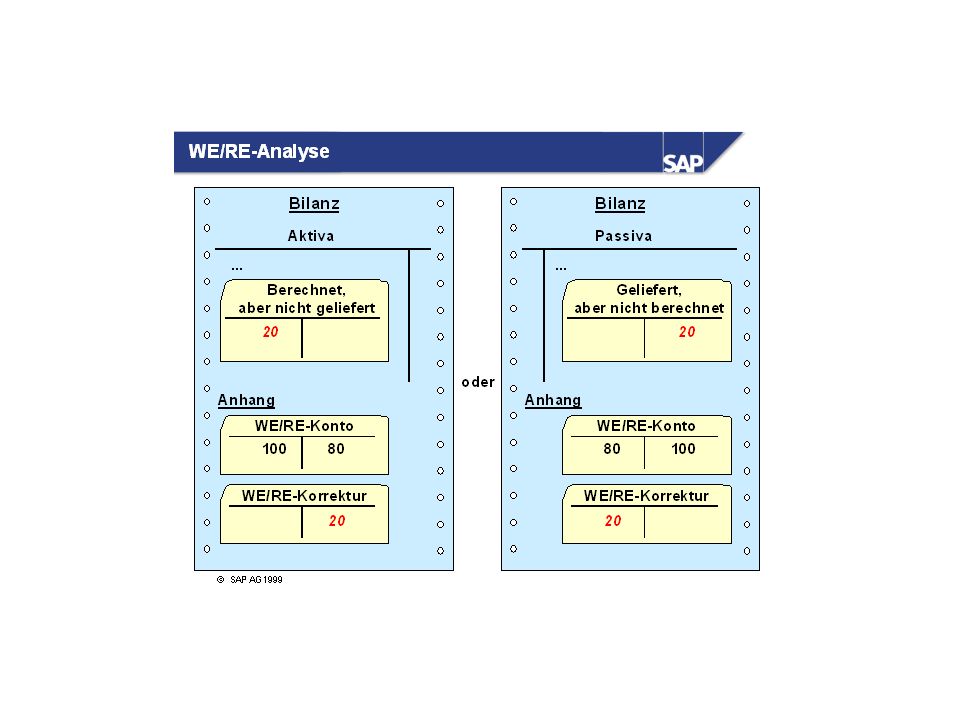

n Eine Fremdwährungsbewertung ist immer dann notwendig, wenn es auf den Kreditorenkonten offene Posten in Fremdwährung gibt. Die Beträge dieser offenen Posten wurden zum Zeitpunkt ihrer Entstehung mit dem aktuellen Wechselkurs in die Hauswährung umgerechnet (auf der Folie wurden z.B. 500 USD in 1000 UNI Hauswährung umgerechnet) n Zum Bilanzstichtag hat sich normalerweise der Wechselkurs verändert und die offenen Posten müssen neu bewertet werden. Ein Programm nimmt die Bewertung zum neuen Kurs vor und trägt die entstandene Bewertungsdifferenz (auf der Folie 100 UNI) in den bewerteten Posten ein. Weiterhin erzeugt es die Bewertungsbuchung Aufwand aus Währungsbewertung an Korrekturkonto für Fremdwährung (siehe Folie) n Es kann nicht direkt durch eine Buchung auf dem Verbindlichkeitskonto bewertet werden, da Abstimmkonten prinzipiell nicht direkt bebucht werden können. Daher wird auf ein Korrekturkonto gebucht, welches in der selben Bilanzposition auftaucht wie das Abstimmkonto. n Wie im einzelnen bewertet wird, wird mit einer Bewertungsmethode festgelegt. Diese muß in Abhängigkeit von den landesspezifischen Bewertungsvorschriften eingerichtet werden. Sie gibt zum Beispiel an, ob nach den Niederstwertprinzip, nach dem strengen Niederstwertprinzip oder generell (also auch mit Erträgen aus Bewertung) bewertet wird.

in den bewerteten Posten ein. Weiterhin erzeugt es die Bewertungsbuchung. Aufwand aus Währungsbewertung an Korrekturkonto für Fremdwährung (siehe Folie) n Es kann nicht direkt durch eine Buchung auf dem Verbindlichkeitskonto bewertet werden, da Abstimmkonten prinzipiell nicht direkt bebucht werden können. Daher wird auf ein Korrekturkonto gebucht, welches in der selben Bilanzposition auftaucht wie das Abstimmkonto. n Wie im einzelnen bewertet wird, wird mit einer Bewertungsmethode festgelegt. Diese muß in Abhängigkeit von den landesspezifischen Bewertungsvorschriften eingerichtet werden. Sie gibt zum Beispiel an, ob nach den Niederstwertprinzip, nach dem strengen Niederstwertprinzip oder generell (also auch mit Erträgen aus Bewertung) bewertet wird.")

141

n Verbindlichkeiten und Forderungen dürfen in der Bilanz nicht verrechnet ausgewiesen werden. Da es aber vorkommen kann, daß einzelne Kreditoren ein Sollsaldo aufweisen, müssen diese Salden für die Bilanzerstellung auf ein Konto für Debitorische Kreditoren umgegliedert werden. n In manchen Ländern wird außerdem verlangt, daß die Verbindlichkeiten nach Restlaufzeiten gruppiert in der Bilanz aufgeführt werden. n Beide Umgliederungen werden mit Hilfe eines speziellen Programmes durchgeführt. Gleichzeitig werden sie für den ersten Tag der nächsten Periode bereits wieder zurückgenommen, da diese Umgliederungen während des Tagesgeschäfts nicht notwendig sind. n Auf der Folie sehen Sie wie die Forderungen mit höheren Restlaufzeiten zwecks Bilanzerstellung auf separat ausgewiesene Konten ausgebucht werden. Außerdem werden debitorische Kreditoren umgegliedert. Als Gegenkonto dient wieder ein Korrekturkonto, da nicht direkt auf dem Abstimmkonto korrigiert werden darf. n Hinweis: Sowohl die Fremdwährungsbewertung als auch die Umgliederung kann unterschiedlich für verschiedene Rechnungslegungsvorschriften vorgenommen werden. Die Ergebnisse werden dann auf verschiedenen Konten verbucht, welche wiederum in unterschiedlichen Bilanz/GuV-Versionen verwendet werden. n Hinweis: Dieses Programm wird auch eingesetzt, wenn das Abstimmkonto eines Kreditors im Laufe des Jahres geändert wurde.

146

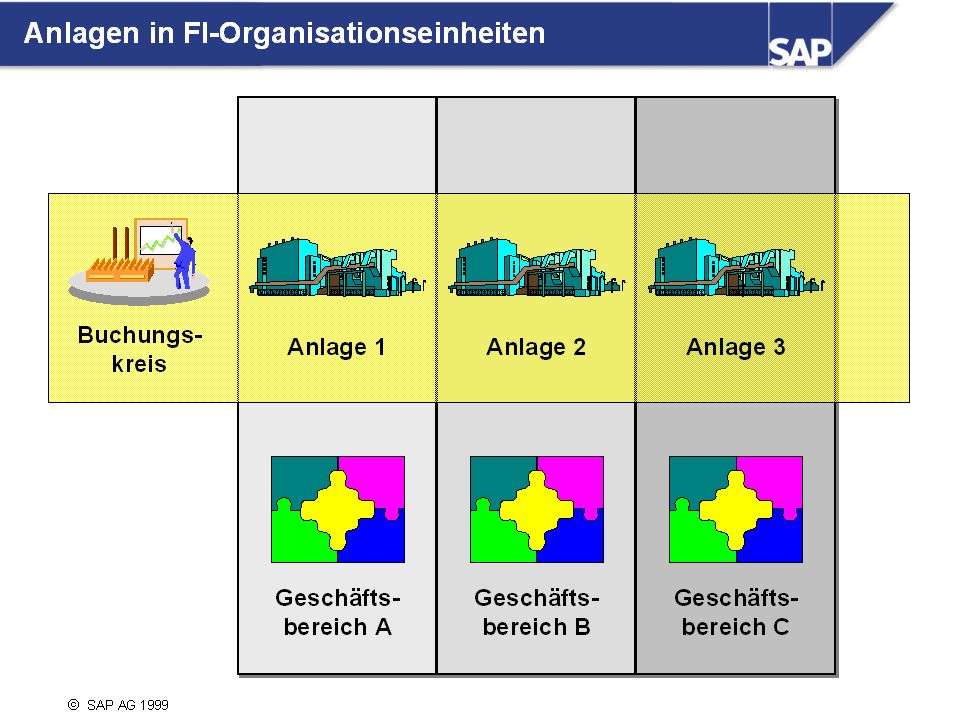

n Die Anlagenbuchhaltung (AA — Asset Accounting) zeichnet alle Geschäftsvorfälle auf, die die Verwaltung von Anlagen betreffen.

zeichnet alle Geschäftsvorfälle auf, die die Verwaltung von Anlagen betreffen.")

150

n Jede Anlage gehört zu jeweils einem Buchungskreis und einem Geschäftsbereich. Alle Buchungen, die für die Anlage durchgeführt werden (Zugänge, Abgänge, Abschreibungen, etc.), werden innerhalb des zugeordneten Buchungskreises und Geschäftsbereiches getätigt. Weiterhin kann die Anlage verschiedenen CO-Objekten (Kostenstelle, Innenauftrag, Leistungsart) und Logistik-Organisationseinheiten (nur für Selektionszwecke) zugeordnet werden.

und Logistik-Organisationseinheiten (nur für Selektionszwecke) zugeordnet werden.")

152

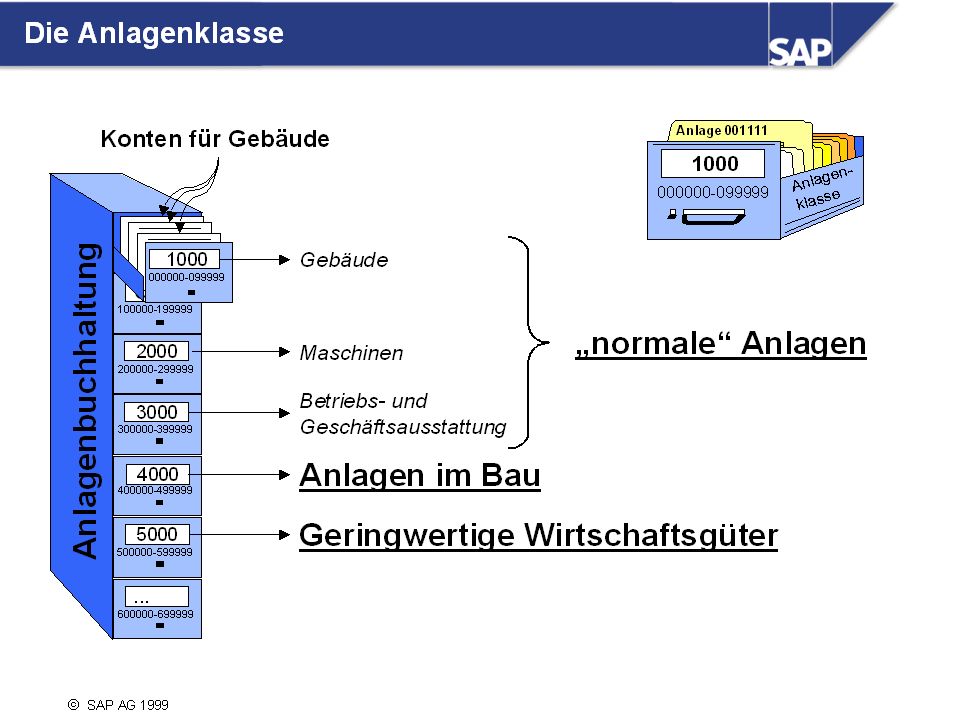

5000 für geringwertige Wirtschaftsgüter

n Die Anlagenklasse ist das Hauptgliederungskriterium für das Anlagevermögen. Jede Anlage muß genau einer Anlagenklasse zugeordnet werden. In jeder Anlagenklasse können Sie bestimmte Steuerungsparameter und Vorschlagswerte für die Abschreibungsrechnung und sonstige Stammdaten festlegen. n Anlagen, die in der Bilanz an unterschiedlichen Stellen aufgeführt werden sollen (z.B. Gebäude und Maschinen) müssen verschiedenen Anlagenklassen zugeordnet werden. Außerdem gibt es mindestens je eine spezielle Anlagenklasse für Anlagen im Bau und geringwertige Wirtschaftsgüter. Bei IDES sind dies die Anlagenklassen 4000 für Anlagen im Bau 5000 für geringwertige Wirtschaftsgüter n 1. Hinweis: Auch für immaterielle Anlagen und geleaste Anlagen lassen sich eigene Anlagenklassen anlegen. Für die Leasingabwicklung stehen eigene Funktionalitäten zur Verfügung. n 2. Hinweis: Für die technische Verwaltung der Anlagen dient das Komponente PM (Plant Maintenance). Für die Verwaltung von Finanzanlagen ist das Komponente TR (Treasury) vorgesehen.

müssen verschiedenen Anlagenklassen zugeordnet werden. Außerdem gibt es mindestens je eine spezielle Anlagenklasse für Anlagen im Bau und geringwertige Wirtschaftsgüter. Bei IDES sind dies die Anlagenklassen. 4000 für Anlagen im Bau. 5000 für geringwertige Wirtschaftsgüter. n 1. Hinweis: Auch für immaterielle Anlagen und geleaste Anlagen lassen sich eigene Anlagenklassen anlegen. Für die Leasingabwicklung stehen eigene Funktionalitäten zur Verfügung. n 2. Hinweis: Für die technische Verwaltung der Anlagen dient das Komponente PM (Plant Maintenance). Für die Verwaltung von Finanzanlagen ist das Komponente TR (Treasury) vorgesehen.")

154

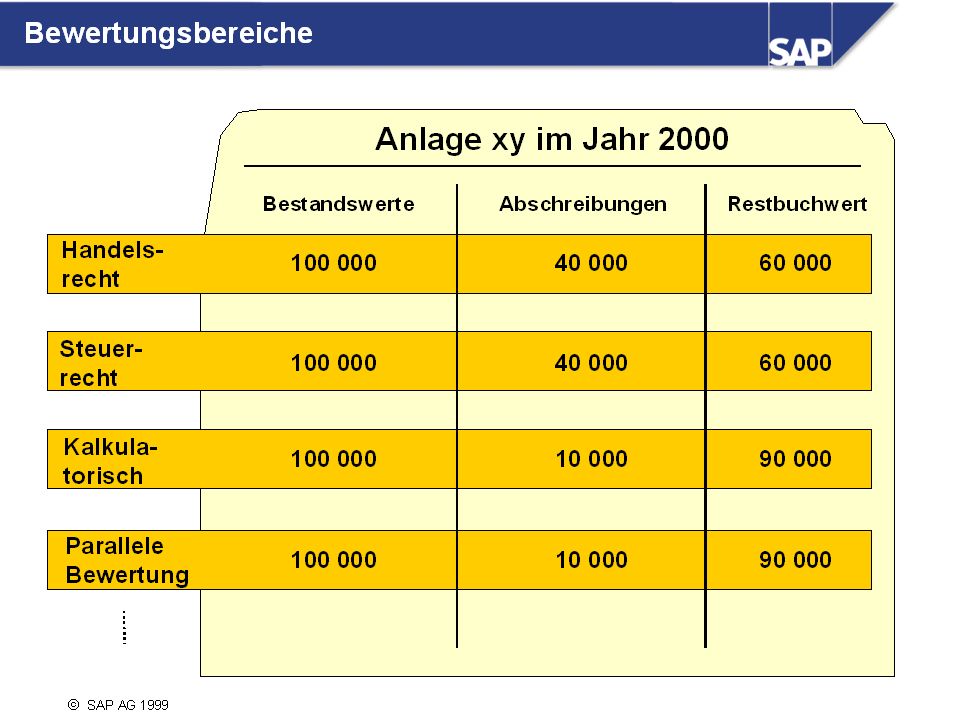

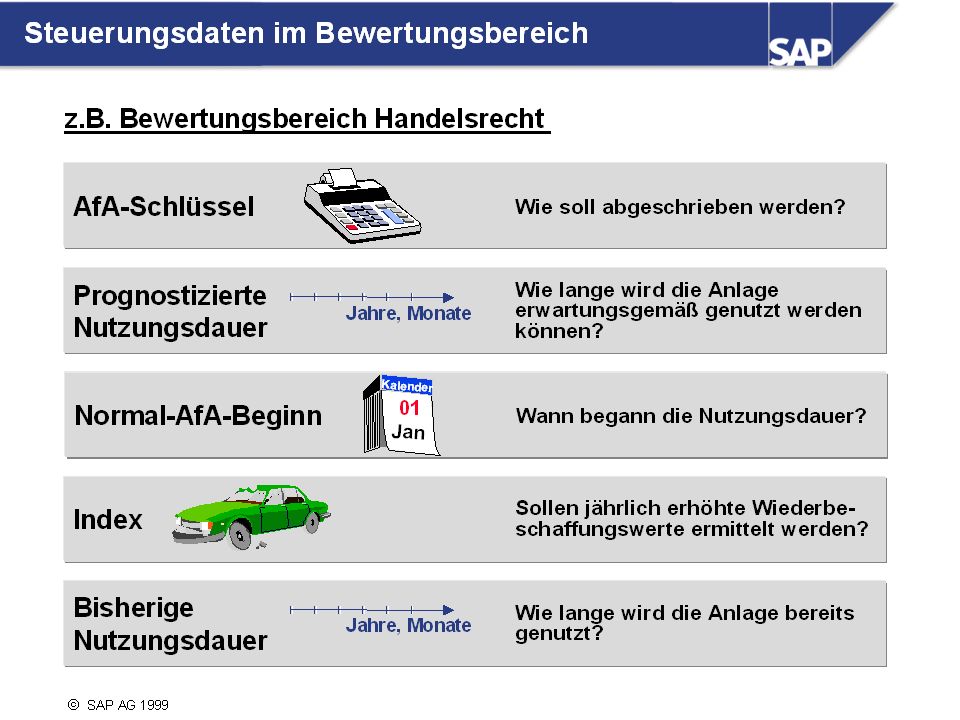

die Handelsbilanzierung nach regionalen Erfordernissen

n Es kommt häufig vor, daß Anlagenbestände und Bewegungen für unterschiedliche Zwecke unterschiedlich bewertet werden sollen, z.B. sollen möglicherweise unterschiedliche Wertansätze verwendet werden für die Handelsbilanzierung nach regionalen Erfordernissen die Steuerbilanz (soweit eine andere Bewertung erlaubt ist) das interne Rechnungswesen (Kalkulation) parallele Rechnungslegungen für die Konzernbilanzierung (nach IAS, US-GAAP etc.) n Um diese unterschiedlichen Wertansätze führen zu können, werden im R/3-System sogenannte Bewertungsbereiche geführt. Es werden separate Verkehrszahlen geführt pro Anlage und Bewertungsbereich für einzelne Wertkomponenten wie Bestandswerte, Abschreibungen, Restbuchwerte etc.

das interne Rechnungswesen (Kalkulation) parallele Rechnungslegungen für die Konzernbilanzierung (nach IAS, US-GAAP etc.) n Um diese unterschiedlichen Wertansätze führen zu können, werden im R/3-System sogenannte Bewertungsbereiche geführt. Es werden separate Verkehrszahlen geführt. pro Anlage und Bewertungsbereich. für einzelne Wertkomponenten wie Bestandswerte, Abschreibungen, Restbuchwerte etc.")

156

Den Bewertungsbereichen können im Anlagenstammsatz verschiedene Daten hinterlegt werden, die die Berechnung der Normal- und Sonderabschreibungen für den speziellen Bewertungsbereich steuern. So kann handelsrechtlich zum Beispiel anders abgeschrieben werden als steuerrechtlich.

158

Bestandskonten, die Zu- und Abgänge aufnehmen

n Da die Bewertungsbereiche der Anlagenbuchhaltung im Hauptbuch nicht existieren, müssen deren Werte im Hauptbuch auf unterschiedliche Sachkonten gebucht werden, die dann in unterschiedlichen Bilanzstrukturen (für Handelsbilanz, Steuerbilanz, Konzernbilanz etc.) verwendet werden. n Bei diesen Sachkonten handelt es sich um Bestandskonten, die Zu- und Abgänge aufnehmen Afa-Konten, für Zu- und Abschreibungen n Die Zuordnung der Sachkonten zu den verschiedenen Bewertungsbereichen ist einem gemeinsamen Kontenfindungsschlüssel hinterlegt, die in den Anlagenstammsatz eingetragen ist. Anlagen einer Anlagenklasse haben denselben Kontenfindungsschlüssel, d.h., deren Werte werden auf dieselben Abstimmkonten gebucht. n Hinweis: Manche Firmen ziehen es vor, ihre parallelen Bewertungen nur in der Anlagenbuchhaltung zu führen (nur statistisch oder informativ) und sie nicht an das Hauptbuch weiterzureichen. Dann ist es natürlich auch nicht notwendig, entsprechende Sachkonten zuzuordnen.

verwendet werden. n Bei diesen Sachkonten handelt es sich um. Bestandskonten, die Zu- und Abgänge aufnehmen. Afa-Konten, für Zu- und Abschreibungen. n Die Zuordnung der Sachkonten zu den verschiedenen Bewertungsbereichen ist einem gemeinsamen Kontenfindungsschlüssel hinterlegt, die in den Anlagenstammsatz eingetragen ist. Anlagen einer Anlagenklasse haben denselben Kontenfindungsschlüssel, d.h., deren Werte werden auf dieselben Abstimmkonten gebucht. n Hinweis: Manche Firmen ziehen es vor, ihre parallelen Bewertungen nur in der Anlagenbuchhaltung zu führen (nur statistisch oder informativ) und sie nicht an das Hauptbuch weiterzureichen. Dann ist es natürlich auch nicht notwendig, entsprechende Sachkonten zuzuordnen.")

160

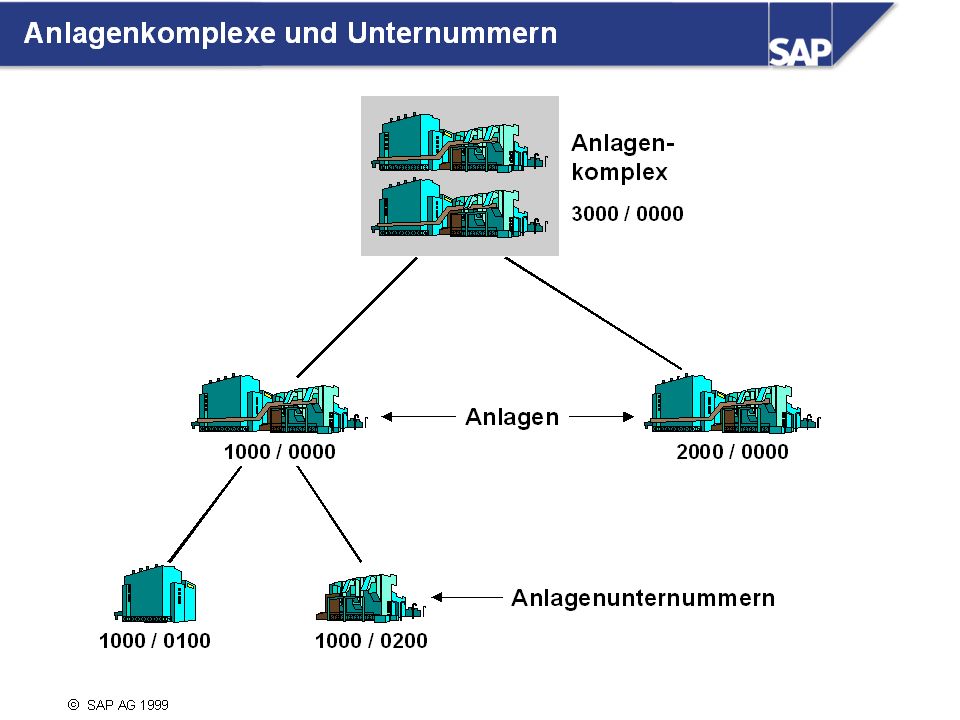

n Für Reportingzwecke können Teile einer Anlage separat unter Anlagenunternummern geführt werden, und Anlagen können zu Anlagenkomplexen zusammengefaßt werden. n Die Hauptanlage bekommt die Unternummer 0000, die Anlagenunternummern können frei vergeben werden. Der Anlagenkomplex hat einen eigenen Stammsatz. Diesem Komplex können verschiedene Hauptanlagen zugeordnet werden. Dies ist hauptsächlich in den USA von Bedeutung.

163

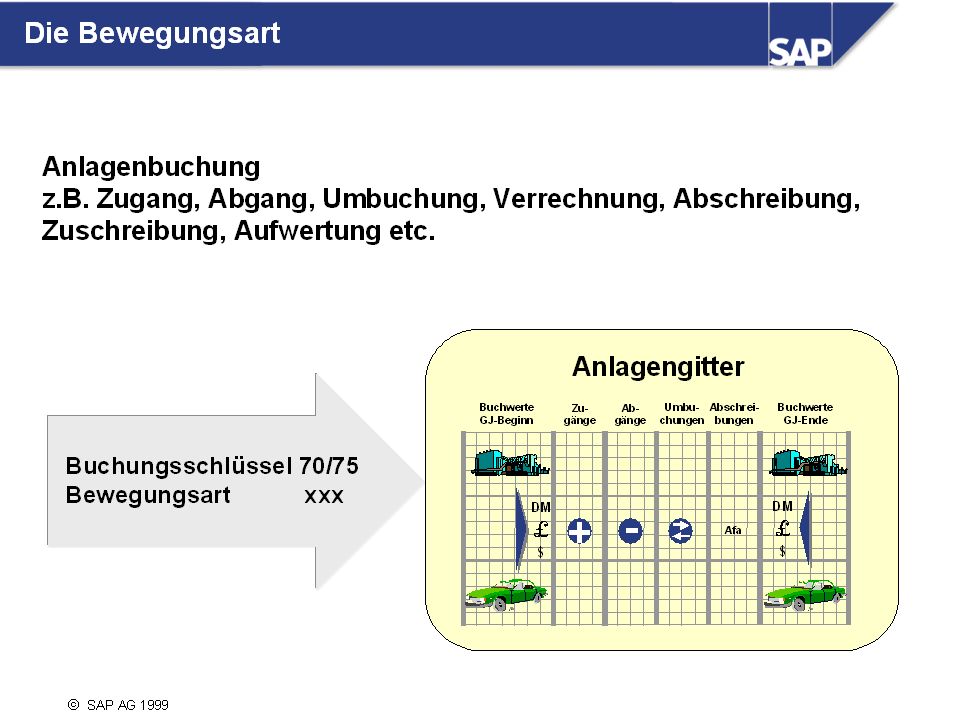

Zugänge aus Eigenfertigung Umbuchungen Abgänge ohne Erlös

n Die Bewegungsart ist eine Ergänzung zu den Anlagenbuchungsschlüsseln 70 und 75, die immer mitgegeben werden muß, wenn auf ein Anlagekonto gebucht werden soll. Die Bewegungsart ist notwendig, um der Anlagenbuchhaltung mitzuteilen, an welcher Stelle im Anlagengitter die Anlagenbuchung ausgewiesen werden soll. n Die Bewegungsart ist das Hauptunterscheidungsmerkmal der unterschiedlichen Anlagenbuchungen, seien es Käufe und Verkäufe Gutschriften Zugänge aus Eigenfertigung Umbuchungen Abgänge ohne Erlös Zu- oder Abschreibungen etc.

165

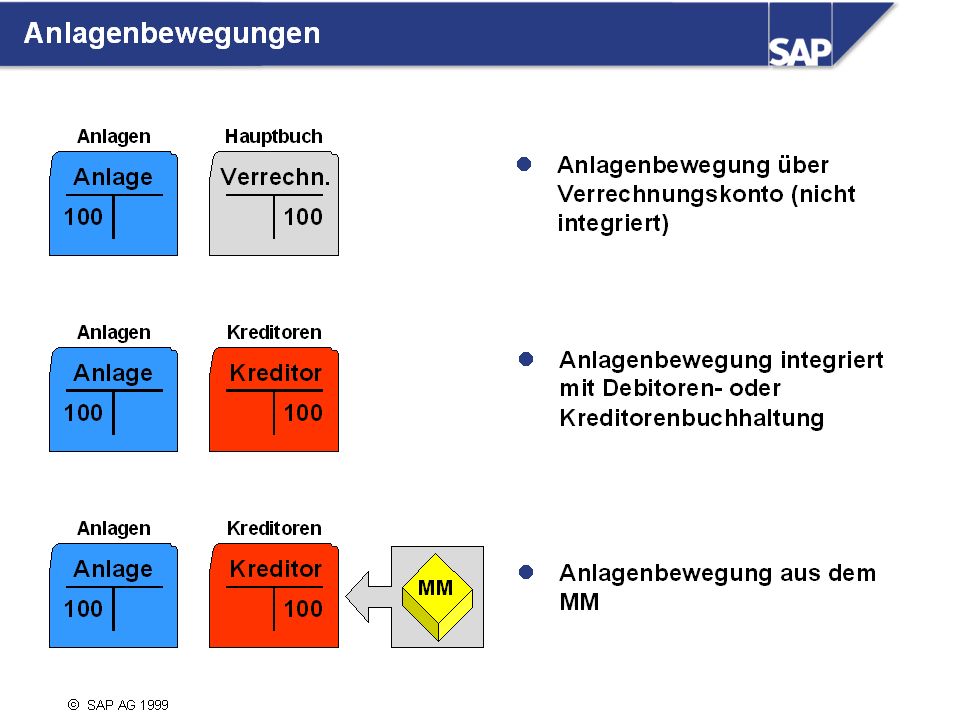

n Anlagenbewegungen (Zugänge, Abgänge) können je nach organisatorischen oder betriebswirtschaftlichen Erfordernissen unterschiedlich integrativ gebucht werden: nur im FI-AA ohne Bezug auf einen Kreditor oder eine Bestellung. Die Gegenbuchung erfolgt auf ein Verrechnungskonto im Hauptbuch. im FI-AA integriert mit der Kreditorenbuchhaltung allerdings ohne Bezug auf eine Bestellung, über die Materialwirtschaft mit Nutzung der MM-Funktionalitäten (Bestellung, Rechnungsprüfung, Wareneingang) Bei Buchungen auf Konten unterschiedlicher Nebenbücher werden dementsprechend auch die Abstimmkonten beider Nebenbuchkonten im Hauptbuch fortgeschrieben.

Bei Buchungen auf Konten unterschiedlicher Nebenbücher werden dementsprechend auch die Abstimmkonten beider Nebenbuchkonten im Hauptbuch fortgeschrieben.")

167

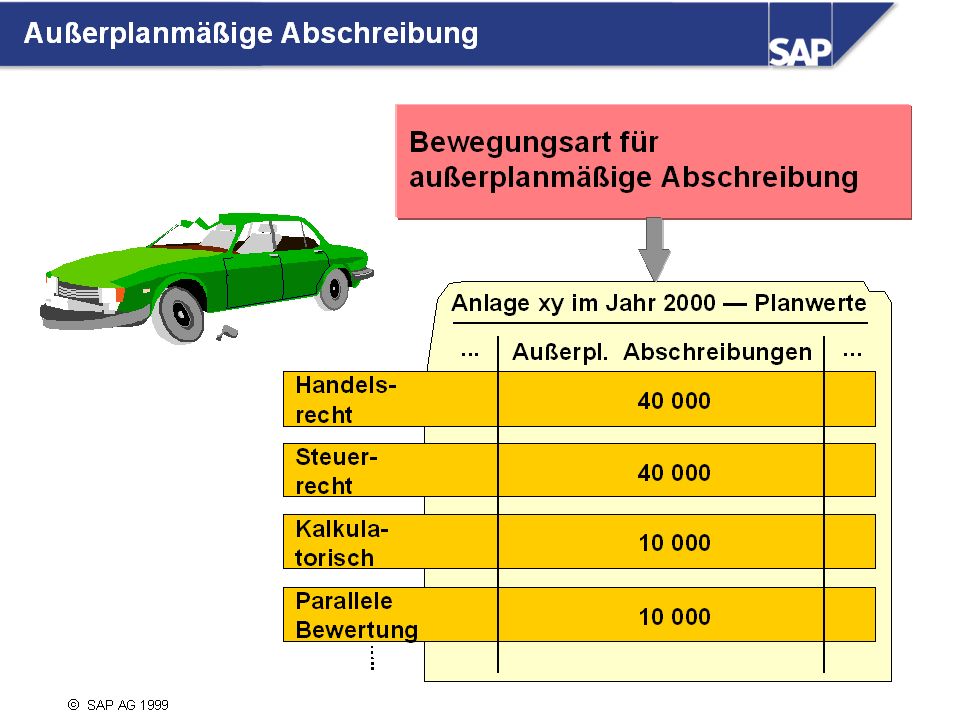

n Eine außerplanmäßige Abschreibung wird verbucht, wenn ein Ereignis eingetreten ist, das den Wert einer Anlage dauerhaft verringert. n Wie bei jedem Anlagenvorgang muß auch hierfür eine spezielle Bewegungsart verwendet werden. n Es ist möglich, den entstandenen Schaden in den verschiedenen Bewertungsbereichen unterschiedlich hoch anzugeben, z.B wird der Schaden vielleicht kalkulatorisch niedriger angesetzt als handelsrechtlich. Nach der Verbuchung des Vorgangs werden die außerplanmäßigen Abschreibungen als Planwerte gespeichert. Zu Buchwerten werden sie erst mit der Durchführung des Abschreibungslaufs im Rahmen der Abschlußarbeiten.

169

für die fertigen Anlagen die Stammsätze angelegt werden und

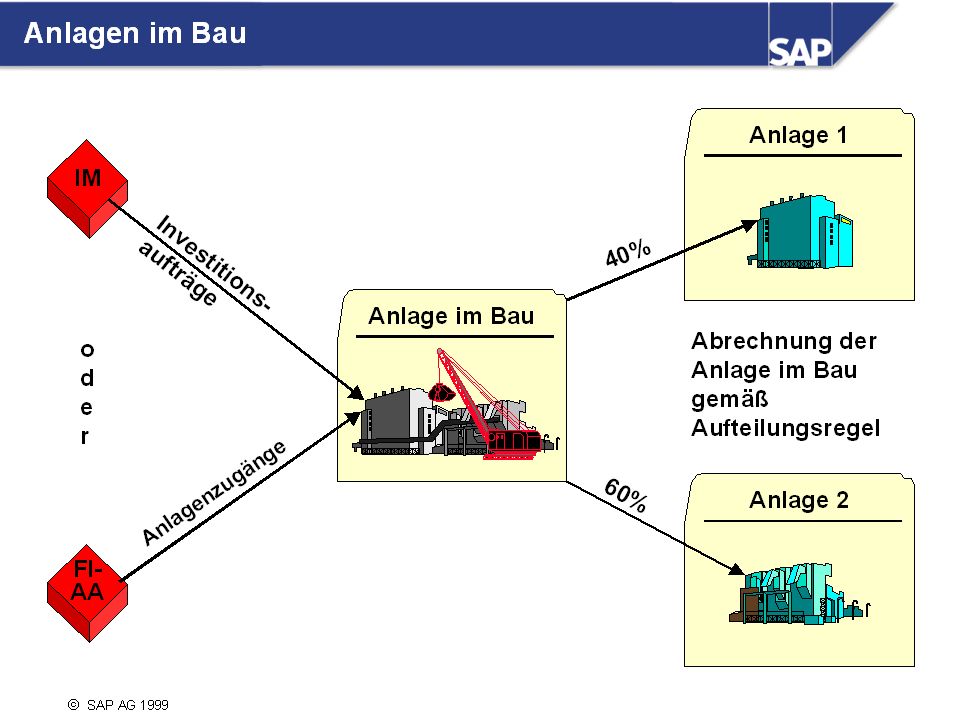

n Die Aufwendungen für Anlagen im Bau können auf zwei unterschiedliche Arten verwaltet werden: In der Applikation IM (Investitionsmanagement) können Investitionsaufträge angelegt, bebucht, verwaltet und schließlich auf eine Anlage im Bau abgerechnet werden. Das IM bietet umfassende Funktionalitäten zur Unterstützung von Investitionsmaßnahmen. Soll die Applikation IM nicht verwendet werden, da Anlagen im Bau nur gelegentlich auftreten, so kann die Anlage im Bau auch direkt in der Anlagenbuchhaltung bebucht werden. n Ist die Anlage fertiggestellt, so müssen für die fertigen Anlagen die Stammsätze angelegt werden und die Werte von dem AIB-Konto auf die fertigen Anlagen umgebucht werden, wobei diese aktiviert werden. Dabei können die Aufwendungen gemäß einer Aufteilungsregel auf mehrere Anlagekonten verteilt werden.

können Investitionsaufträge angelegt, bebucht, verwaltet und schließlich auf eine Anlage im Bau abgerechnet werden. Das IM bietet umfassende Funktionalitäten zur Unterstützung von Investitionsmaßnahmen. Soll die Applikation IM nicht verwendet werden, da Anlagen im Bau nur gelegentlich auftreten, so kann die Anlage im Bau auch direkt in der Anlagenbuchhaltung bebucht werden. n Ist die Anlage fertiggestellt, so müssen. für die fertigen Anlagen die Stammsätze angelegt werden und. die Werte von dem AIB-Konto auf die fertigen Anlagen umgebucht werden, wobei diese aktiviert werden. Dabei können die Aufwendungen gemäß einer Aufteilungsregel auf mehrere Anlagekonten verteilt werden.")

171

gebuchten Bewegungen gebuchten Beträge

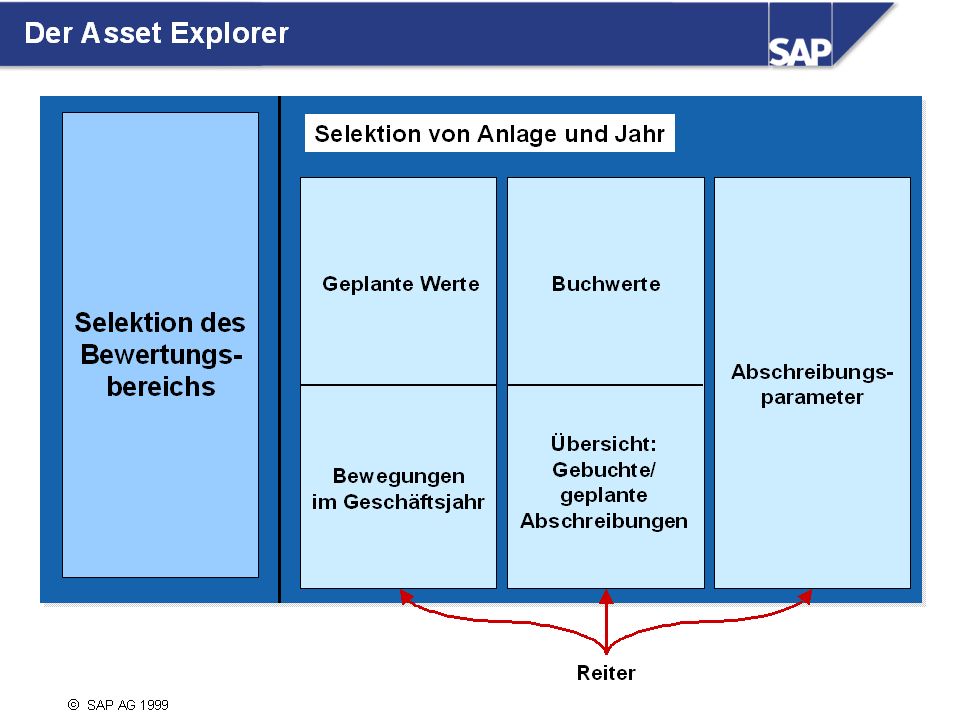

n Der Asset Explorer bietet ab Release 4.6 pro Bewertungsbereich, Anlage und Geschäftsjahr eine übersichtliche Darstellung der geplanten Werte gebuchten Bewegungen gebuchten Beträge gebuchten und geplanten Abschreibungen Abschreibungsparameter

174

n Bei den Jahresabschlußarbeiten kann man grob unterscheiden in

gesetzliche Arbeiten (Vorbereitungen, die vom Gesetzgeber verlangt werden) technische/organisatorische Arbeiten (Vorbereitungen, die technisch notwendig sind oder die Organisation der Buchhaltung unterstützen) n Mit dem Jahreswechselprogramm wird noch im alten Geschäftsjahr der Jahreswechsel durchgeführt und damit der Saldo der Anlagenkonten in das neue Geschäftsjahr vorgetragen. n Zu Beginn des neuen Geschäftsjahres wird eine technische Abstimmung durchgeführt, die die Verkehrszahlen in der Anlagenbuchhaltung mit den Verkehrszahlen der ensprechenden Sachkonten vergleicht. n Danach folgt die Inventur und die Verbuchung der durch die Inventur aufgedeckten Korrekturen. Der Abschreibungslauf bucht die Abschreibungen in das Hauptbuch. n Da nur ein Bewertungsbereich seine Bestandbuchungen online an das Hauptbuch weiterreichen kann, müssen die Bestandsbuchungen weiterer relevanter Bewertungsbereiche mit Hilfe eines Programmes ins Hauptbuch gebucht werden (periodische Bestandsbuchung) n Anschließend kann das Anlagengitter erzeugt werden. Hinweis: In verschiedenen Ländern können auch abweichende Bilanzvorbereitungen notwendig sein. Ihr Referent kann Sie auf in ihrem Land herrschende Besonderheiten aufmerksam machen.

technische/organisatorische Arbeiten (Vorbereitungen, die technisch notwendig sind oder die Organisation der Buchhaltung unterstützen) n Mit dem Jahreswechselprogramm wird noch im alten Geschäftsjahr der Jahreswechsel durchgeführt und damit der Saldo der Anlagenkonten in das neue Geschäftsjahr vorgetragen. n Zu Beginn des neuen Geschäftsjahres wird eine technische Abstimmung durchgeführt, die die Verkehrszahlen in der Anlagenbuchhaltung mit den Verkehrszahlen der ensprechenden Sachkonten vergleicht. n Danach folgt die Inventur und die Verbuchung der durch die Inventur aufgedeckten Korrekturen. Der Abschreibungslauf bucht die Abschreibungen in das Hauptbuch. n Da nur ein Bewertungsbereich seine Bestandbuchungen online an das Hauptbuch weiterreichen kann, müssen die Bestandsbuchungen weiterer relevanter Bewertungsbereiche mit Hilfe eines Programmes ins Hauptbuch gebucht werden (periodische Bestandsbuchung) n Anschließend kann das Anlagengitter erzeugt werden. Hinweis: In verschiedenen Ländern können auch abweichende Bilanzvorbereitungen notwendig sein. Ihr Referent kann Sie auf in ihrem Land herrschende Besonderheiten aufmerksam machen.")

176

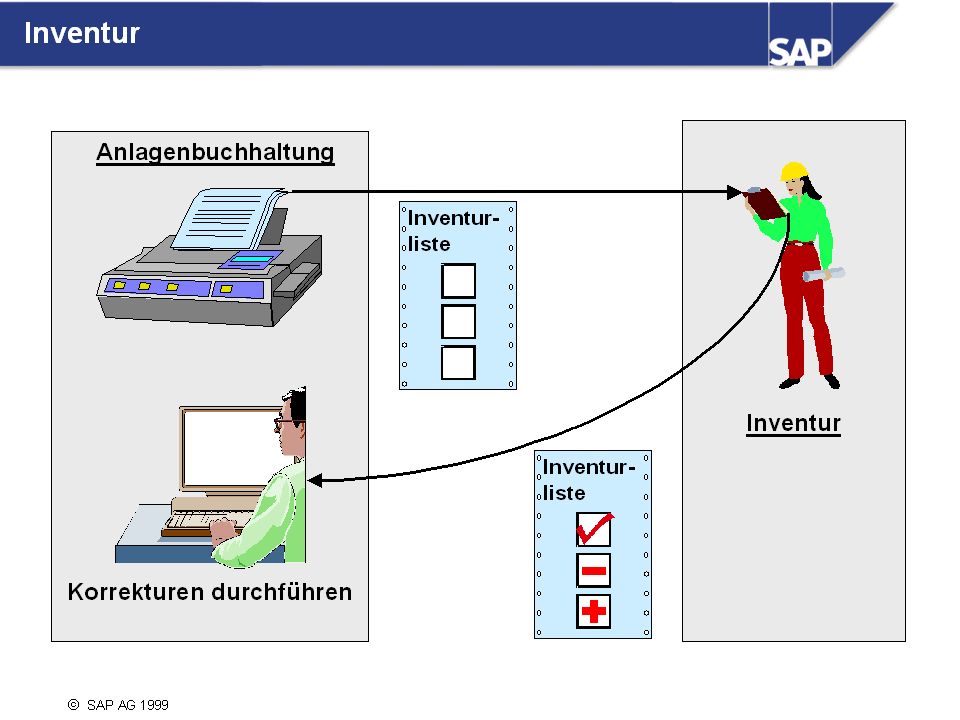

n Für die Inventur können mit Hilfe des R/3-Systems eine oder mehrere Inventurlisten erstellt werden. Diese werden an die Mitarbeiter verteilt, die die Inventur durchführen. Diese notieren darauf alle Unstimmigkeiten und geben die Liste an die Buchhaltung zurück, die die notwendigen Korrekturen durchführt.

178

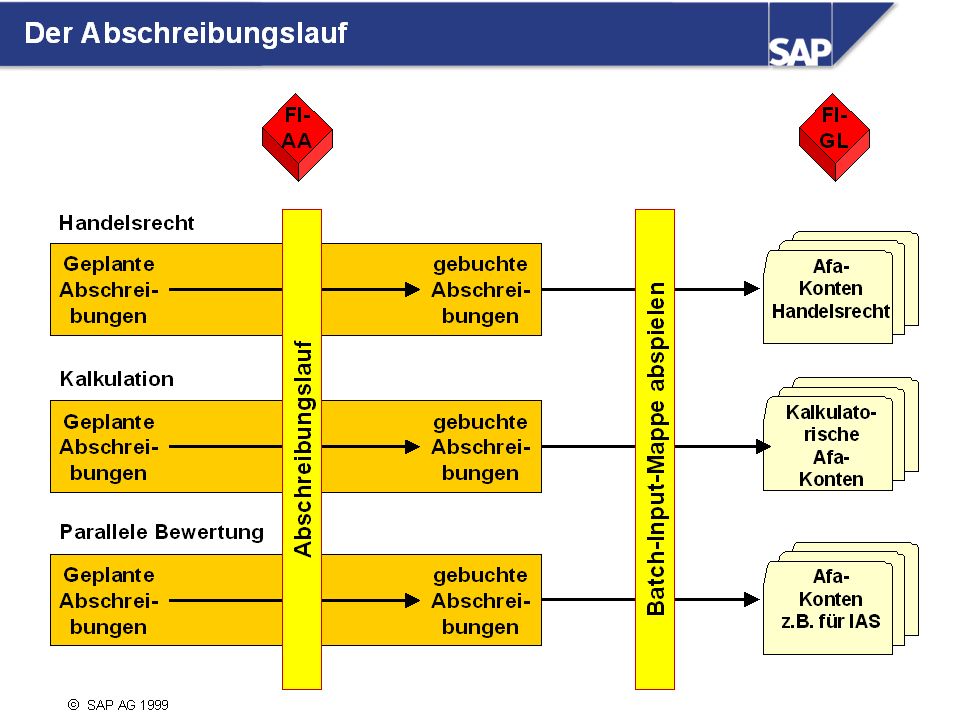

n Alle Abscheibungen (Normalabschreibungen, Sonderabschreibungen, außerplanmäßge Abschreibungen) werden zuerst nur als Planwerte in der Anlagenbuchhaltung geführt. Erst mit dem Start des Abschreibungslaufs werden die Abschreibungen tatsächlich in der Anlagenbuchhaltung gebucht. Außerdem wird eine Batch-Input-Mappe erzeugt, die die Buchungen auf die Hauptbuchkonten enthält. Wenn diese abgespielt wird, werden die Abschreibungen auf die entsprechenden Abschreibungskonten gebucht.

180

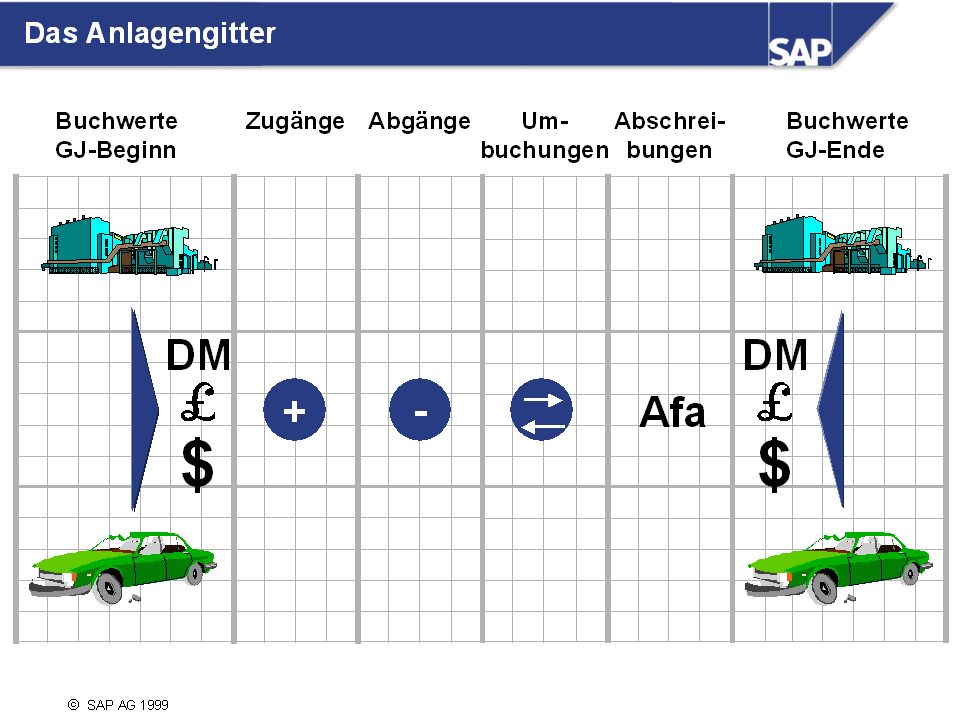

Buchwerte zu Geschäftsjahresbeginn Zugänge Abgänge Umbuchungen

n Das Anlagengitter ist die wichtigste und umfassendste Auswertung für den Abschluß. Wie bei der Bilanz, so hängt auch der Aufbau des Anlagengitters stark von länderspezifischen Anforderungen ab. Es ist daher möglich, verschiedene Anlagengitterversionen zu erstellen. n Jede Anlagengitterversion enthält verschiedene Gittergruppen wie z.B. Buchwerte zu Geschäftsjahresbeginn Zugänge Abgänge Umbuchungen Abschreibungen Buchwerte zu Geschäftsjahresende

185

n Das Reisemanagement (TV — Travel Management) verwaltet und berechnet Reisekosten und unterstützt bei der Reiseplanung und -abrechnung.

verwaltet und berechnet Reisekosten und unterstützt bei der Reiseplanung und -abrechnung.")

190

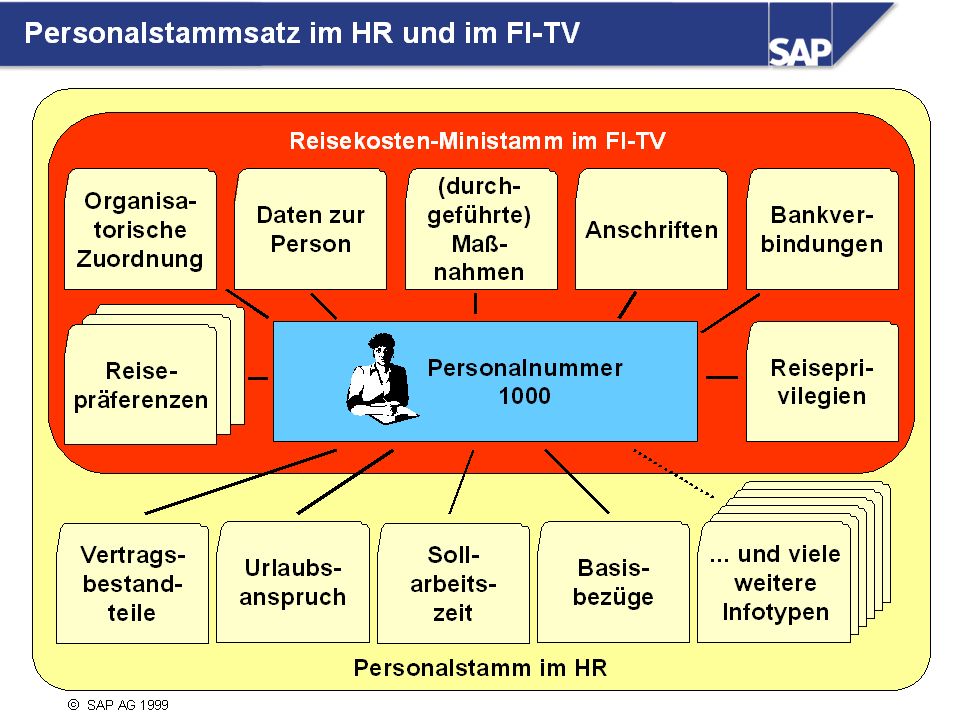

Maßnahmen (Verzeichnis aller durchgeführten Personalmaßnahmen)

n Mitarbeiterdaten sind im sogenannten Personalstammsatz gespeichert. Da der Personalstammsatz sehr groß werden kann, sind dessen Daten unter inhaltlichen Gesichtspunkten zu Datengruppen zusammengefaßt. Eine solche Datengruppe nennt sich Infotyp. Beispielsweise bilden Wohnort, Straße und Hausnummer die Anschrift eines Mitarbeiters und werden somit (neben weiteren Angaben) im Infotyp Anschriften gespeichert. n Der IDES-Konzern hat die Komponente HR im Einsatz und ist dadurch in der Lage, eine Vielzahl von Daten in den Infotypen des Personalstammsatzes zu speichern und auszuwerten. n Firmen, die die Komponente HR nicht im Einsatz haben, haben die Möglichkeit im FI-TV einen kleineren Personalstamm anzulegen, den sogenannten Reisekosten-Ministamm. Der Reisekosten-Ministamm enthält nur die Infotypen Maßnahmen (Verzeichnis aller durchgeführten Personalmaßnahmen) Organisatorische Zuordnung (z.B. zu Buchungskreis, Geschäftsbereich und Kostenstelle) Daten zur Person Anschriften Bankverbindungen Reiseprivilegien (Steuerparameter z.B. zur Zuordnung der Mitarbeiter zu Reiseregeln und zur Ermittlung der Erstattungsbeträge) Reisepräferenzen (eine Reihe von Infotypen zur Unterstützung der Reiseplanung)

im Infotyp Anschriften gespeichert. n Der IDES-Konzern hat die Komponente HR im Einsatz und ist dadurch in der Lage, eine Vielzahl von Daten in den Infotypen des Personalstammsatzes zu speichern und auszuwerten. n Firmen, die die Komponente HR nicht im Einsatz haben, haben die Möglichkeit im FI-TV einen kleineren Personalstamm anzulegen, den sogenannten Reisekosten-Ministamm. Der Reisekosten-Ministamm enthält nur die Infotypen. Maßnahmen (Verzeichnis aller durchgeführten Personalmaßnahmen) Organisatorische Zuordnung (z.B. zu Buchungskreis, Geschäftsbereich und Kostenstelle) Daten zur Person. Anschriften. Bankverbindungen. Reiseprivilegien (Steuerparameter z.B. zur Zuordnung der Mitarbeiter zu Reiseregeln und zur Ermittlung der Erstattungsbeträge) Reisepräferenzen (eine Reihe von Infotypen zur Unterstützung der Reiseplanung)")

192

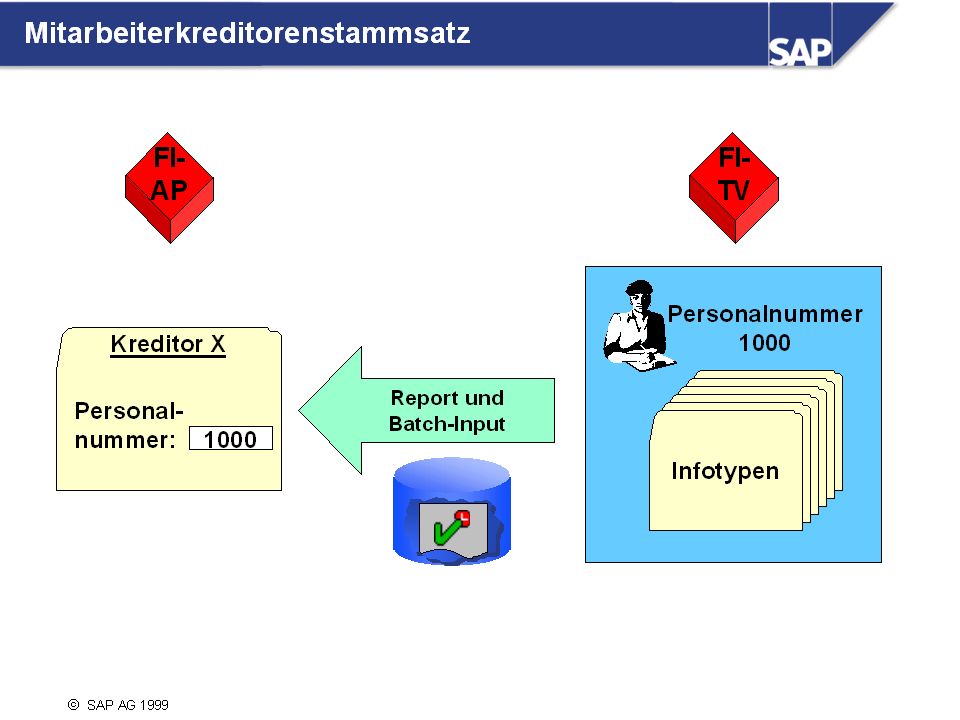

n Der IDES-Konzern läßt die angefallenen Reiseaufwendungen an den Mitarbeiter über die Finanzbuchhaltung auszahlen. Damit das Zahlprogramm diese Arbeit übernehmen kann, muß für jeden reisenden Mitarbeiter ein Kreditorenstammsatz angelegt werden. Diese mitarbeiterbezogenen Kreditorenstammsätze können mit Hilfe eines Reports automatisch angelegt werden. Der Report erzeugt erst eine Batch-Input-Mappe, die dann noch abgespielt werden muß. n Die Personalnummer wird in den Kreditorenstammsatz eingetragen.

195

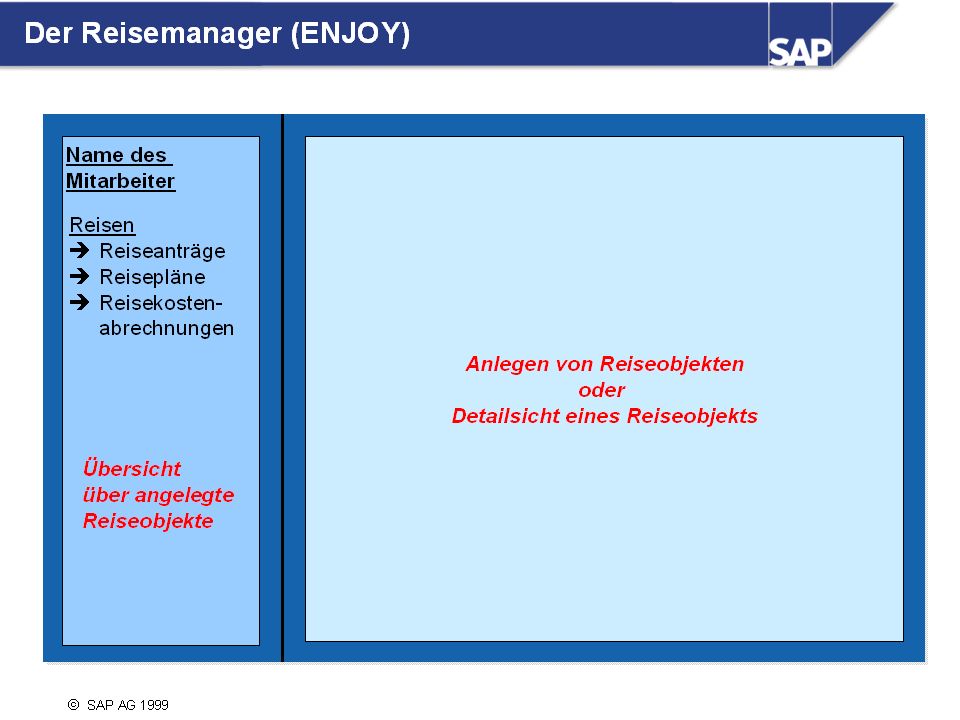

n Im Reisemanager hat der Mitarbeiter einen kompletten Überblick über alle seine Reisen und die Reiseobjekte, die dazu existieren. Es gibt drei Arten von Reiseobjekten: Reiseanträge, Reisepläne und Reisekostenabrechnungen. n Jedes dieser Objekte kann aus dem Reisemanager heraus angelegt oder verändert werden. n Je nachdem wie das Reisekostenmanagement in der Firma organisiert ist, können alle Reiseobjekte oder nur ein Teil davon eine Rolle im Reiseprozeß spielen: Mit einem Reiseantrag bekundet der Mitarbeiter seine Absicht, eine Dienstreise zu unternehmen, und leitet diesen gegebenenfalls an ein internes Reisebüro weiter. Der Reiseplan kann verwendet werden, um eine Reise im Detail zu planen und Reisemittel zu buchen. Dabei werden die als Infotypen im System hinterlegten Reisepräferenzen berücksichtigt. Ein Reiseplan kann sowohl von einem internen Reisebüro als auch vom Mitarbeiter selbst angelegt werden. Bei der Reisekostenabrechnung handelt es sich um eine Sammlung aller abrechnungsrelevanten Reisefakten. Sie sind die Basis für die Berechnung der Reiseerstattungsbeträge gemäß der jeweiligen Landesgesetzgebung und für deren Verbuchung im Rechnungswesen. Fallen lohnsteuerpflichtige Beträge an, so können diese in die Personalabrechnung übertragen werden.

197

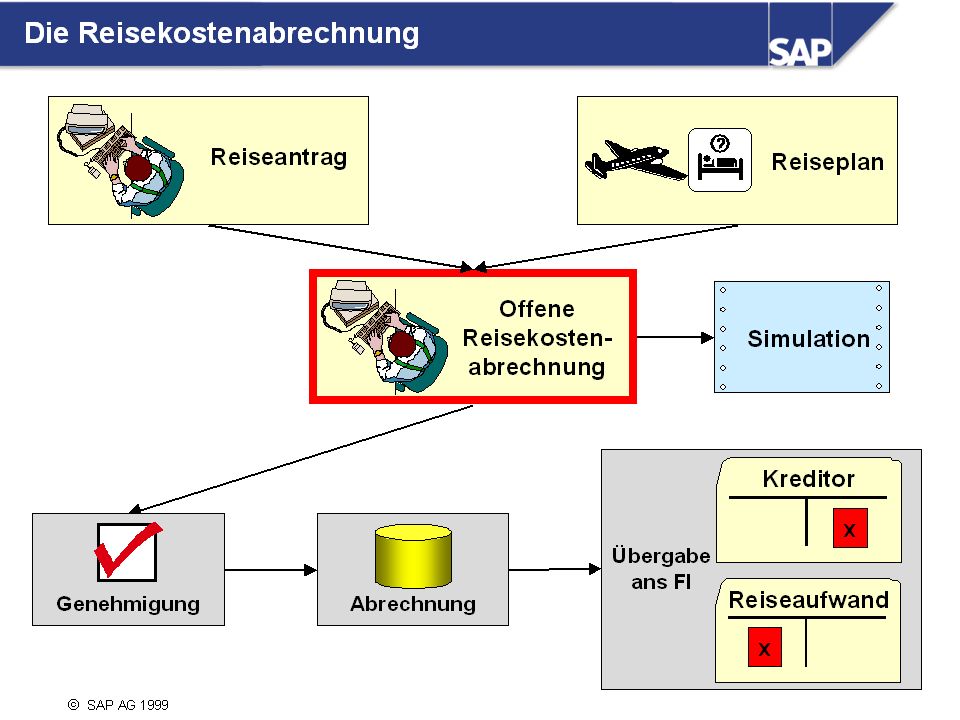

n Die Reisekostenabrechnung ist das zentrale Objekt im Reiseprozeß

n Die Reisekostenabrechnung ist das zentrale Objekt im Reiseprozeß. Die Reisefakten werden manuell erfaßt oder können aus einem Reiseantrag bzw. Reiseplan übernommen und anschließend korrigiert werden. Während der Reiseantrag und der Reiseplan eine optionale Zusatzfunktionalität bieten, ist die Reisekostenabrechnung unbedingt notwendig. Vor der eigentlichen Abrechnung können die Abrechnungsergebnisse simuliert werden. n Die Reisekostenabrechnung kann entweder vom Mitarbeiter selbst oder von der Spesenabteilung angelegt werden. Wurde Sie vom Mitarbeiter selbst erfaßt, so muß sie vor der Abrechnung noch von der Spesenabteilung nach Prüfung der Belege genehmigt werden. n Bei der Abrechnung der Reisekostenabrechnung erzeugt das System aus den erfaßten Reisedaten und den eingerichteten Erstattungssätzen und Abrechnungsregeln die Abrechnungsergebnisse und speichert diese in der Datenbank. Die Abrechnungsergebnisse werden anschließend über einen speziellen Buchungslauf an das FI weitergegeben.

202

n Die Bankbuchhaltung (BL — Bank Ledger) unterstützt die Verbuchung von Bargeldflüssen.

unterstützt die Verbuchung von Bargeldflüssen.")

206

manuell aufgebaut werden.

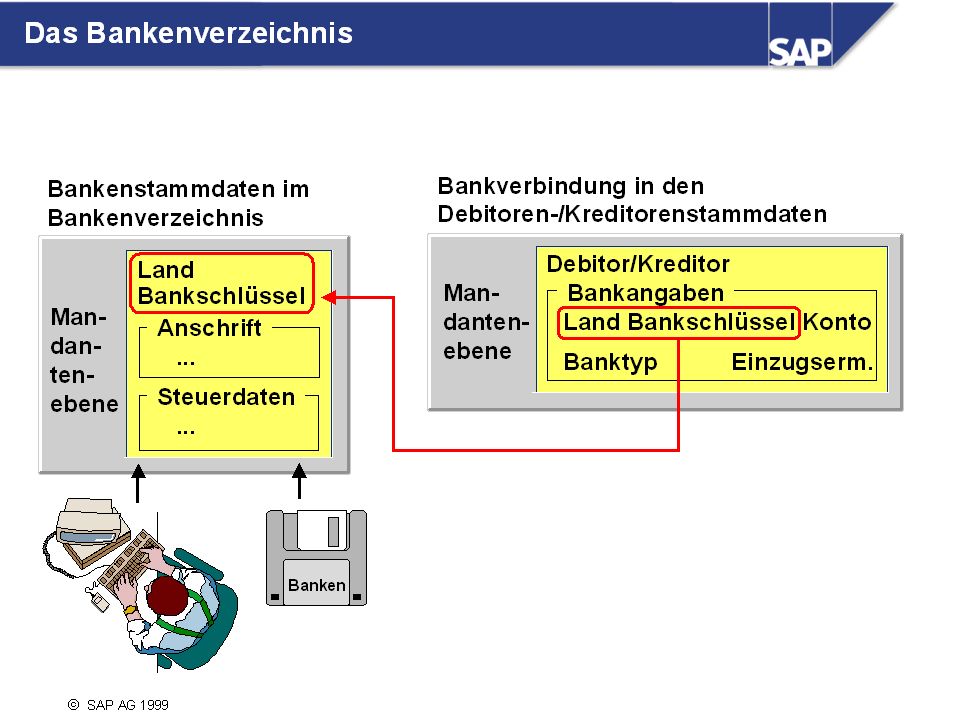

n Das Bankenverzeichnis enthält die Adressen und allgemeingültige Steuerungsdaten (z.B. Swift-Code) aller Banken, die im SAP-System verwendet werden. n Das Bankenverzeichnis kann entweder automatisch eingelesen werden, soweit das Bankenverzeichnis auf einem Datenträger verfügbar ist und ein Einlesereport für diese Daten existiert oder manuell aufgebaut werden. Wenn eine Bank im Bankenverzeichnis angelegt ist, so kann zum Beispiel beim Eingeben der Bankangaben im Debitoren- oder Kreditorenstammsatz darauf zurückgegriffen werden. Es muß dann nur das Bankland und der Bankschlüssel angegeben werden, und Name und Adresse der Bank werden im Hintergrund ermittelt.

aller Banken, die im SAP-System verwendet werden. n Das Bankenverzeichnis kann entweder. automatisch eingelesen werden, soweit das Bankenverzeichnis auf einem Datenträger verfügbar ist und ein Einlesereport für diese Daten existiert oder. manuell aufgebaut werden. Wenn eine Bank im Bankenverzeichnis angelegt ist, so kann zum Beispiel beim Eingeben der Bankangaben im Debitoren- oder Kreditorenstammsatz darauf zurückgegriffen werden. Es muß dann nur das Bankland und der Bankschlüssel angegeben werden, und Name und Adresse der Bank werden im Hintergrund ermittelt.")

208

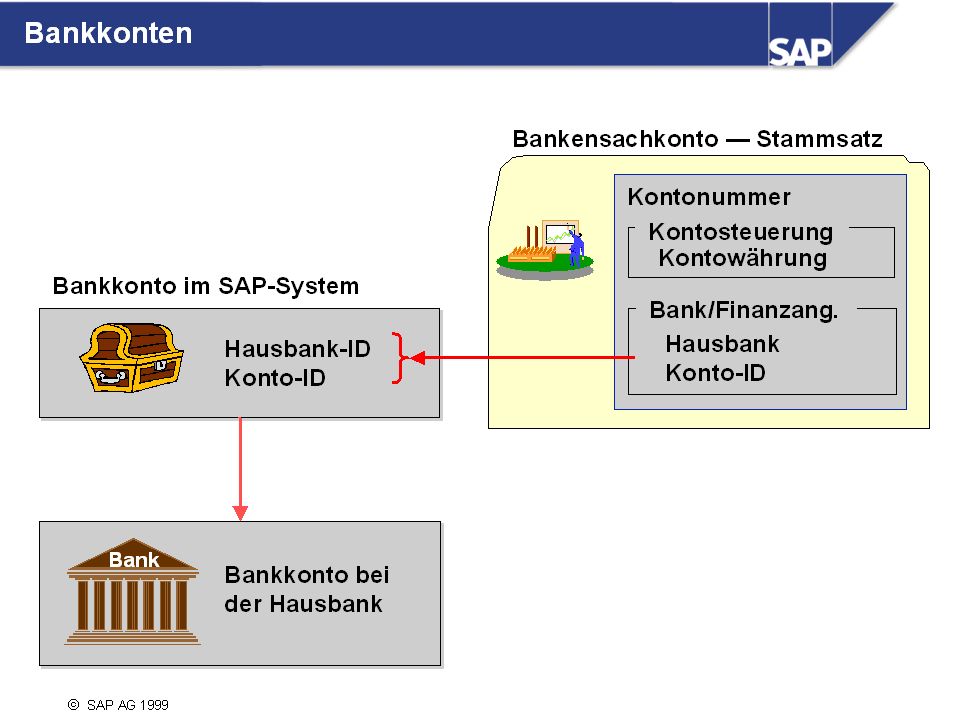

n Eine Hausbank ist eine Bank, bei dem ein Buchungskreis ein oder mehrere Konten hat.

n Jedes Bankkonto wird im SAP-System dargestellt durch eine Kombination aus Hausbank-ID und Konto-ID. Diese Kombination wird wiederum in ein Sachkonto eingetragen, das im Hauptbuch das Bankkonto repräsentiert. Es besteht also eine Verknüpfungskette Bankkonto bei der Hausbank <--> Kombination Hausbank und Konto-ID <--> Sachkonto Die dargestellten Verbindungen sollten immer 1-zu-1 -Verbindungen sein.

211

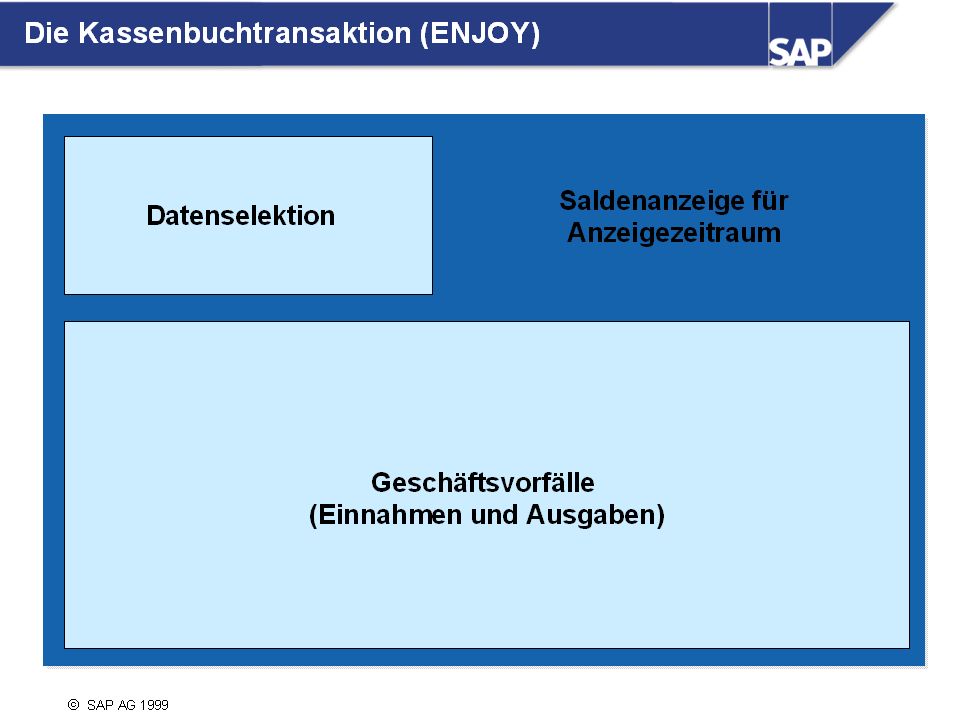

n Seit dem ENJOY-Release 4

n Seit dem ENJOY-Release 4.6 bietet SAP Kassenbücher für die Verwaltung von Kassenbeständen an. Sie können Kassenbücher anlegen, die durch eine vierstellige Bezeichnung gekennzeichnet sind. Jedes Kassenbuch sollte genau einem Sachkonto zugeordnet werden, die das Kassenbuch im Hauptbuch repräsentiert. Es ist jedoch auch möglich, mehrere Kassenbücher mit einem Sachkonto zu verbinden. Die Kassenvorgänge werden im Kassenbuch separat gespeichert und periodisch (z.B. einmal pro Tag) an das Hauptbuch weitergeleitet.

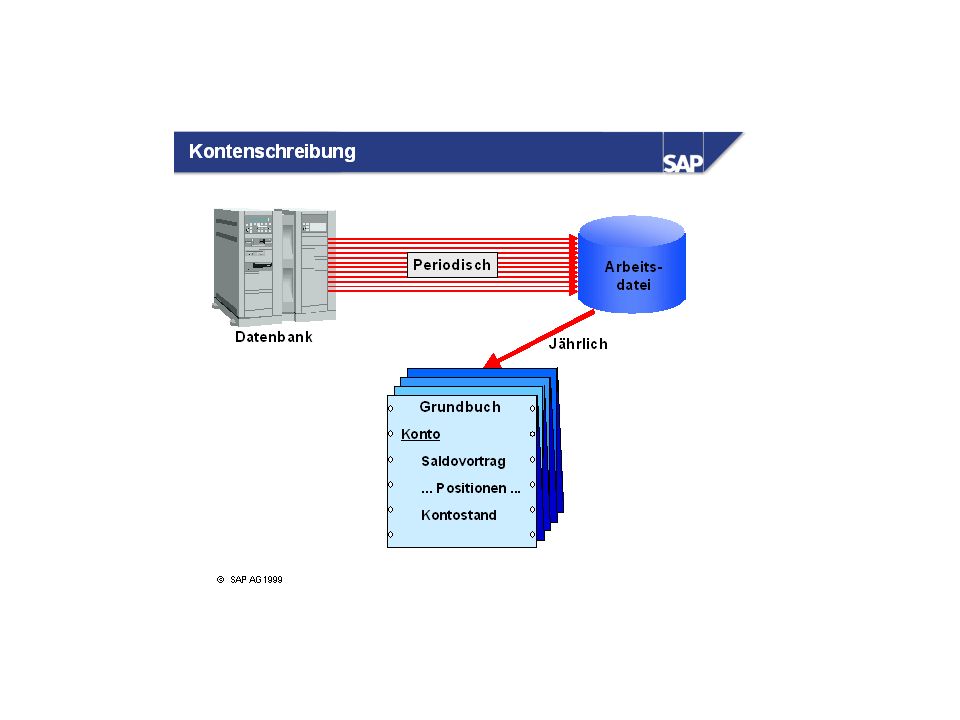

an das Hauptbuch weitergeleitet.")

213

Datenselektion: Hier kann der Datenzeitraum gewählt werden.

n Das Kassenbuch ist als neue Transaktion bereits als ENJOY-Transaktion gestaltet. Der Bildschirm unterteilt sich in drei Bereiche: Datenselektion: Hier kann der Datenzeitraum gewählt werden. Saldenanzeige: Zeigt die Summen der Ein- und der Ausnahmen sowie den Anfangs- und Endsaldo an. Geschäftsvorfälle: Hier können die Kassenbuchvorfälle eingegeben werden. n Die Geschäftsvorfälle werden im Kassenbuch separat gespeichert und periodisch (z.B. einmal pro Tag) an das Hauptbuch weitergeleitet. Die weitergeleiteten Vorgänge lassen sich in einem Journal ausdrucken. Für jeden einzelnen Geschäftsvorfall läßt sich eine Quittung drucken.

an das Hauptbuch weitergeleitet. Die weitergeleiteten Vorgänge lassen sich in einem Journal ausdrucken. Für jeden einzelnen Geschäftsvorfall läßt sich eine Quittung drucken.")

215

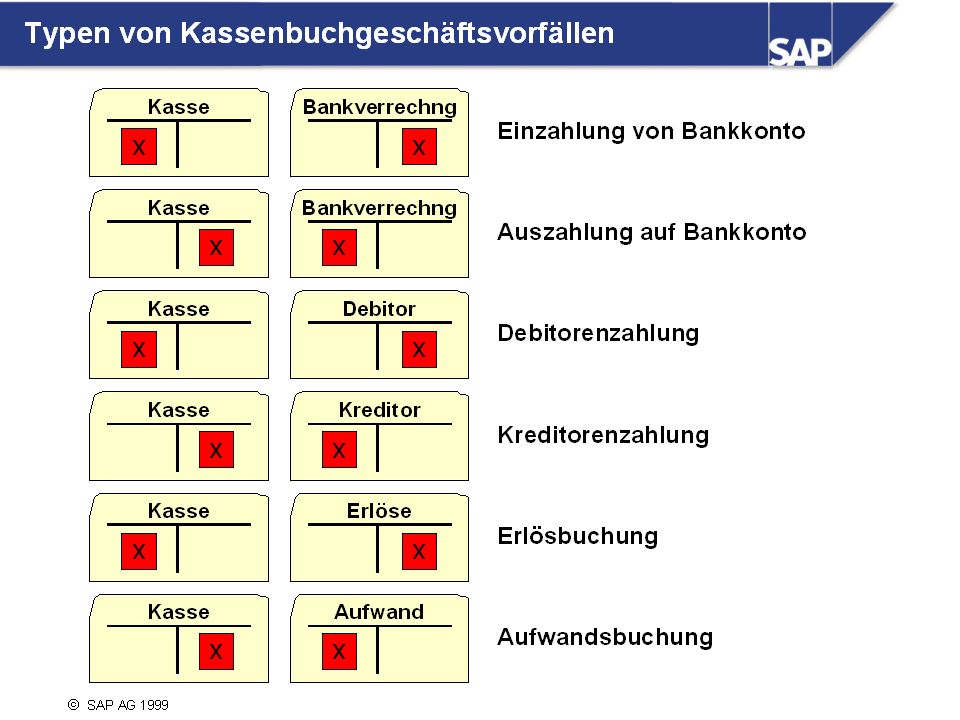

n Auf dieser Folie sind die möglichen Typen von Kassenbuchgeschäftsvorfällen und ihre zugehörigen Buchungssätze abgebildet. n Zu jedem dieser Typen kann es beliebig viele konkrete Geschäftsvorfälle mit genau spezifizierten Bankverrechnungs-, Erlös- oder Aufwandskonten und einem aussagefähigen Text geben. Ein Beispiel für einen Geschäftsvorfall des Typs „Aufwandsbuchung“ ist z.B. „Barkauf von Büromaterial“ mit dem Aufwandskonto „Büromaterial“. Die Geschäftsvorfälle werden im Customizing angelegt, können aber auch gegebenenfalls aus der Anwendung heraus angelegt werden, wenn im täglichen Betrieb ein neuer Geschäftsvorfall notwendig wird. n 1. Hinweis: Die Debitoren- und Kreditorenzahlungen können nicht mit Ausgleich durchgeführt werden. Die Zahlung muß in einem separaten Schritt in der Debitoren- oder Kreditorenbuchhaltung mit einem offenen Posten verrechnet werden. 2. Hinweis: Bankein- und -auszahlungen werden nicht direkt auf die Bankkonten gebucht, sondern zuerst auf Bankverrechnungskonten. Die Bankverrechnungskonten werden später mit Hilfe der Kontoauszugsbuchung ausgeglichen.

217

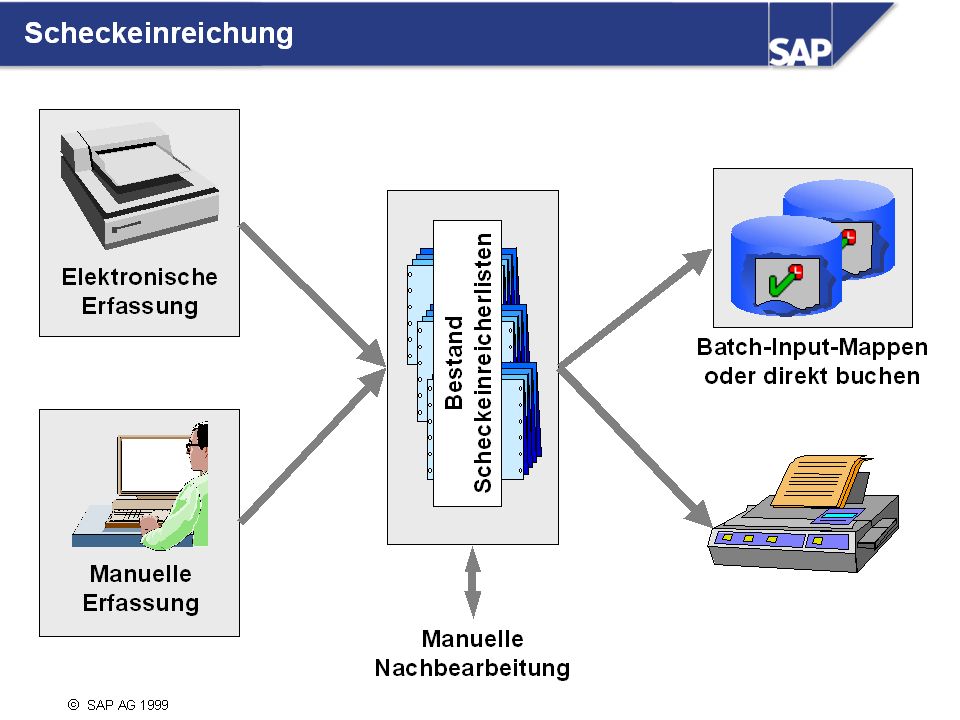

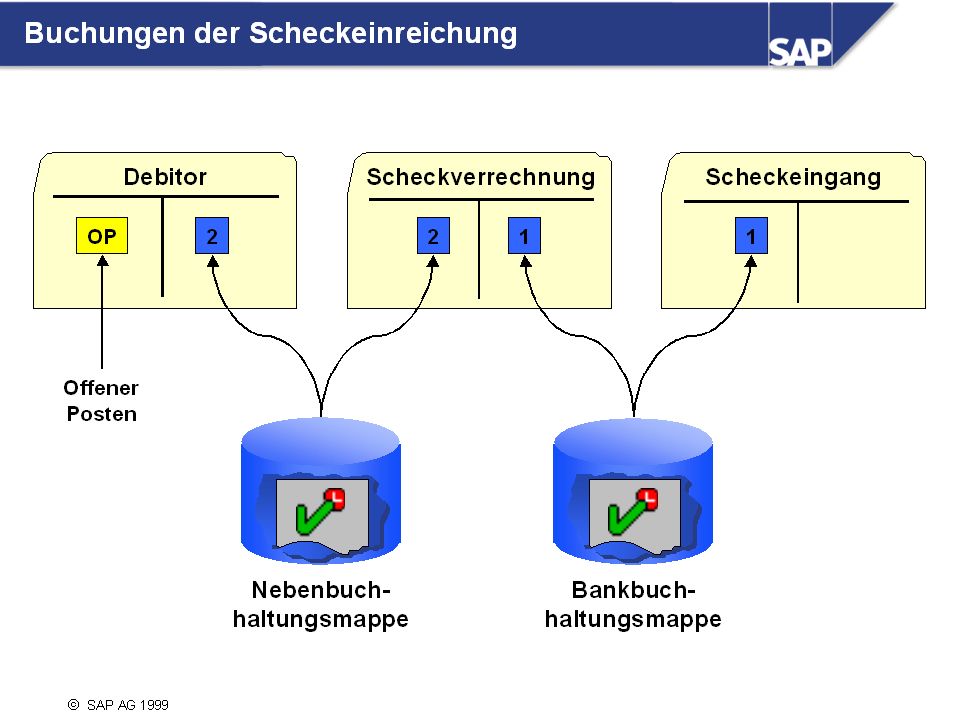

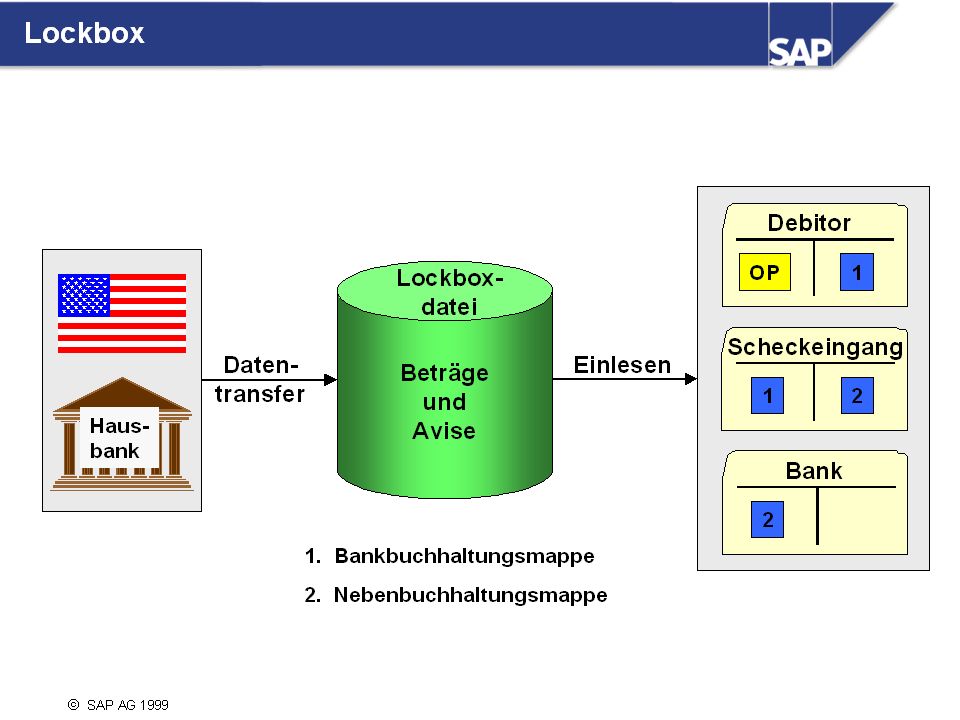

n Die Verarbeitung von Scheckeingängen wird international unterschiedlich behandelt. Die beiden gängigsten Verfahren sind auf der Folie anhand der IDES-Buchungskreise 1000 (Deutschland) und 3000 (USA) dargestellt. In Deutschland werden Zahlungen oft mit Überweisungen getätigt; in den USA geschieht dies fast immer per Scheck. Daher ist die Menge an eingehenden Schecks in Deutschland geringer und kann von der Buchhaltung selbst bewältigt werden. In den USA nehmen viele Unternehmen dagegen oft einen besonderen Service ihrer Bank in Anspruch, die sogenannte Lockbox, der ihnen sehr viel Arbeit abnimmt. n Deutschland: Die Schecks werden von den Debitoren direkt an die Buchhaltung geschickt. Diese gleicht die bezahlten Posten aus, verbucht die Scheckeingänge auf speziellen Scheckeingangskonten und gibt die Schecks zusammen mit einer Scheckeinreicherliste an die Bank weiter. Die Bank zieht das Geld ein und verbucht den Geldeingang auf dem Bankkonto. Diese Buchung taucht auf dem Kontoauszug auf, und der Geldeingang gleicht im Hauptbuch das Scheckeingangskonto aus. USA: Die Schecks werden von den Debitoren direkt an die Lockbox des Unternehmens geschickt. Die Bank zieht das Geld ein und registriert die Schecks und die Avise in einer Lockboxdatei. Diese gibt sie an die Buchhaltung weiter. Durch Verbuchen der Lockboxdaten werden die bezahlten Posten ausgeglichen und die Scheckbeträge auch direkt auf dem Banksachkonto gebucht. Für das Lockboxkonto ist die Verarbeitung des Kontoauszugs also nicht notwendig. Hinweis: Das Lockboxkonto ist nur für Geldeingänge vorgesehen. Das eingegangene Geld wird auf ein anderes Bankkonto übertragen, von dem alle anderen Geschäftsvorfälle (Spesen, Geldausgänge etc.) abgewickelt werden. Für dieses muß dann auch der Kontoauszug verarbeitet werden.

abgewickelt werden. Für dieses muß dann auch der Kontoauszug verarbeitet werden.")

219