Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Private Krankenversicherung

1

2

Private Krankenversicherung

Warum privat? GKV Solidaritätsprinzip Beitragsberechnung Zuzahlungen Kostensteigerungen Leistungen Eigenbeteiligungen Gesundheitsfonds PKV Äquivalenzprinzip Kapitaldeckung Eintrittsalter Unisex? Leistungsumfang Fragebogen Seite 2

3

Das Solidaritätsprinzip

Das Solidaritätsprinzip in der deutschen Sozialversicherung Die Sozialversicherung beruht auf dem Prinzip der Solidarität. Das Solidaritätsprinzip (auch Solidarprinzip genannt) ist die strukturelle Basis der gesetzlichen Kranken-, Unfall-, Renten-, Pflege- und Arbeitslosenversicherung. Es besagt, dass sich der Leistungsanspruch in der Regel nach der Bedürftigkeit und nicht nach dem individuellen Risiko der Versicherten richtet. Das Solidaritätsprinzip lässt sich kurz durch den Grundsatz „Einer für alle, alle für einen“ charakterisieren. Im Unterschied zur Privatversicherung besteht Versicherungs- und Beitragspflicht kraft Gesetzes (also öffentliches Recht); dies ist nicht zu verwechseln mit dem Kontrahierungszwang aus dem Privatrecht, denn es kommt in der gesetzlichen Sozialversicherung nicht zu einem Vertragsverhältnis. Daher rührt auch der unterschiedliche Rechtsweg: Zuständig ist nicht die Zivilgerichtsbarkeit, sondern die Sozialgerichtsbarkeit. Leistungen werden insgesamt nur bei Notwendigkeit erbracht und richten sich grundsätzlich nach der individuellen Bedürftigkeit. In der gesetzlichen Krankenversicherung gilt der Grundsatz, "das Maß des Notwendigen nicht zu überschreiten", in der gesetzlichen Unfallversicherung dagegen gilt der Grundsatz "mit allen erdenklichen Mitteln". Die Dauer der Zugehörigkeit bzw. die fehlende Inanspruchnahme von Leistungen über längere Zeit führen nicht zu einer Leistungsberechtigung im Sinne eines Ansparens von Leistungen. In der Rentenversicherung - mit Ausnahme der Alterssicherung der Landwirte - ist die Höhe der Leistungen abhängig von der Höhe der Beiträge und der Anzahl der Beiträge. In der Alterssicherung der Landwirte wird ein Einheitsbeitrag, der ggf. durch Zuschüsse gesenkt werden kann, entrichtet. Verpflichtete Teilnehmer der Solidargemeinschaft sind bezüglich Renten-, Kranken-, Pflege- und Arbeitslosenversicherung nur abhängig Beschäftigte, nicht aber Beamte, Selbstständige, Vorstände und Geschäftsführer. Seite 3

ist die strukturelle Basis der gesetzlichen Kranken-, Unfall-, Renten-, Pflege- und Arbeitslosenversicherung. Es besagt, dass sich der Leistungsanspruch in der Regel nach der Bedürftigkeit und nicht nach dem individuellen Risiko der Versicherten richtet. Das Solidaritätsprinzip lässt sich kurz durch den Grundsatz „Einer für alle, alle für einen charakterisieren. Im Unterschied zur Privatversicherung besteht Versicherungs- und Beitragspflicht kraft Gesetzes (also öffentliches Recht); dies ist nicht zu verwechseln mit dem Kontrahierungszwang aus dem Privatrecht, denn es kommt in der gesetzlichen Sozialversicherung nicht zu einem Vertragsverhältnis. Daher rührt auch der unterschiedliche Rechtsweg: Zuständig ist nicht die Zivilgerichtsbarkeit, sondern die Sozialgerichtsbarkeit. Leistungen werden insgesamt nur bei Notwendigkeit erbracht und richten sich grundsätzlich nach der individuellen Bedürftigkeit. In der gesetzlichen Krankenversicherung gilt der Grundsatz, das Maß des Notwendigen nicht zu überschreiten , in der gesetzlichen Unfallversicherung dagegen gilt der Grundsatz mit allen erdenklichen Mitteln . Die Dauer der Zugehörigkeit bzw. die fehlende Inanspruchnahme von Leistungen über längere Zeit führen nicht zu einer Leistungsberechtigung im Sinne eines Ansparens von Leistungen. In der Rentenversicherung - mit Ausnahme der Alterssicherung der Landwirte - ist die Höhe der Leistungen abhängig von der Höhe der Beiträge und der Anzahl der Beiträge. In der Alterssicherung der Landwirte wird ein Einheitsbeitrag, der ggf. durch Zuschüsse gesenkt werden kann, entrichtet. Verpflichtete Teilnehmer der Solidargemeinschaft sind bezüglich Renten-, Kranken-, Pflege- und Arbeitslosenversicherung nur abhängig Beschäftigte, nicht aber Beamte, Selbstständige, Vorstände und Geschäftsführer. Seite 3.")

4

Beitragssatz einheitlich

Beitragssätze Beitragssätze in der GKV Zeitraum Beitragssatz Verteilung durchschnittlich AG AN 1970 08,2 % jeweils zur Hälfte 1975 10,5 % 1980 11,4 % 1985 11,8 % 1990 12,5 % 1995 13,2 % 2000 13,5 % 2002 14,0 % 2003 14,3 % Beitragssatz einheitlich allgemein ermäßigt ab 1. Januar 2009 15,5 % 14,9 % 7,3 % 8,2 % ab 1. Juli 2009 7,0 % 7,9 % ab 1. Januar 2011 Seite 4

5

Beitragssätze und Verteilung der Beitragslast

Die Beitragssätze sind seit dem Inkrafttreten des Gesundheitsfonds zum 1. Januar 2009 für alle Krankenkassen gleich hoch. Der allgemeine Beitragssatz liegt seit dem 1. Januar 2011 nach § 241 SGB V bei 15,5 %. Er wird nicht mehr an einen eventuell steigenden Finanzbedarf der Krankenkassen angepasst. Krankenkassen, bei denen die Einnahmen aus den Beiträgen zur Finanzierung ihrer Kosten nicht ausreichen, müssen einen kassenindividuellen, einkommensunabhängigen Zusatzbeitrag erheben. Für Mitglieder, die keinen Anspruch auf Krankengeld haben, gilt ein ermäßigter Beitragssatz, der um 0,6 Prozentpunkte niedriger als der allgemeine Beitragssatz liegt. Die Beitragslast ist seit dem 1.Juli 2005 nicht mehr paritätisch auf Arbeitnehmer und Arbeitgeber verteilt. Die Arbeitgeber müssen vielmehr nur noch die Hälfte des um 0,9 Prozentpunkte reduzierten allgemeinen Beitragssatz tragen (§ 249 Abs. 1 SGB V). Den übrigen Teil des Beitrags müssen die Arbeitnehmer tragen. Ab dem 1. Januar 2011 tragen die Arbeitgeber somit 7,3 Prozent und die Arbeitnehmer 8,2 Prozent. Kassenindividuelle Zusatzbeiträge müssen die Arbeitnehmer alleine tragen. Unter bestimmten Voraussetzungen hat ein Krankenkassenmitglied nach § 242b Anspruch auf einen Sozialausgleich für den Zusatzbeitrag. Aufgrund der Beitragsbemessungsgrenze (2011: 3712,50 EUR monatlich) liegt der maximale, vom Arbeitnehmer zu tragende Teil des Krankenversicherungsbeitrags derzeit bei 304,43€ im Monat (ohne einen eventuellen kassenindividuellen Zusatzbeitrag). Seite 5

. Den übrigen Teil des Beitrags müssen die Arbeitnehmer tragen. Ab dem 1. Januar 2011 tragen die Arbeitgeber somit 7,3 Prozent und die Arbeitnehmer 8,2 Prozent. Kassenindividuelle Zusatzbeiträge müssen die Arbeitnehmer alleine tragen. Unter bestimmten Voraussetzungen hat ein Krankenkassenmitglied nach § 242b Anspruch auf einen Sozialausgleich für den Zusatzbeitrag. Aufgrund der Beitragsbemessungsgrenze (2011: 3712,50 EUR monatlich) liegt der maximale, vom Arbeitnehmer zu tragende Teil des Krankenversicherungsbeitrags derzeit bei 304,43€ im Monat (ohne einen eventuellen kassenindividuellen Zusatzbeitrag). Seite 5.")

7

Page 7

8

Kostensteigerungen

9

Reformen und Leistungseinschränkungen

Reformen und Leistungseinschränkungen der Gesetzlichen Krankenkassen in einer vereinfachten Übersicht: 2011 Finanzierung Der mit Hilfe von Steuermitteln im Jahr 2009 abgesenkte Beitragssatz wird wieder auf das ursprüngliche Niveau von 15,5% angehoben. Der Anteil der Arbeitgeber wird eingefroren, künftige Kostensteigerungen müssen die Versicherten alleine tragen. Hierfür können die Kassen einkommensunabhängige Zusatzbeiträge (ohne Obergrenze) erheben. Dafür soll es einen Sozialausgleich geben. Als Sanktionsmechanismus für Nichtzahler des Zusatzbeitrags wird ein Verspätungszuschlag vorgesehen. . 2010 Zusatzbeiträge Die ersten Krankenkassen erheben Zusatzbeiträge in Ergänzung zum gesetzlichen Einheitsbeitrag. 2009 Gesundheitsfonds Seit dem gilt für alle Gesetzlichen Krankenkassen ein einheitlicher Beitragssatz, der von der Bundesregierung jeweils im November des Vorjahres festgelegt wird. Der aktuelle Beitragssatz ist auf unserer Seite Höchstbeiträge zu finden. Zusätzlich können die Kassen bei Bedarf Zusatzbeiträge (mit Obergrenze 1% vom Einkommen) erheben. 2007 Arzneimittel Verordnung von speziellen neuen Arzeimitteln mit entsprechenden Kosten nur nach ärztlicher Zweitmeinung. Wurde für bestimmte Medikamente ein Rabattvertrag zwischen Krankenkasse und Hersteller getroffen, können die Zuzahlungen für den Versicherten ermäßigt oder ganz gestrichen werden. Einführung Ver- ursacherprinzip Sowohl im ambulanten als auch im stationären Bereich müssen Folgeerkrankungen bei “selbstverschuldeten” Krankheiten (z.B. Entfernung von Piercings oder Tattoos) selbst bezahlt werden. Dazu sind die Ärzte zur Meldung solcher Behandlungen an die jeweilige Krankenkasse verpflichtet worden. Zuzahlungen Nehmen chronisch Kranke die Vorsorgeuntersuchungen nicht regelmäßig wahr, kann ihnen die Vergünstigung in der Belastungsgrenze gestrichen werden. 2006 Wegfall der Zuzahlung für Patienten, wenn der Preis für das Arzneimittel um mindestens 30% unterhalb des 2006 erneut abgesenkten Festbetrages liegt.

erheben. Dafür soll es einen Sozialausgleich geben. Als Sanktionsmechanismus für Nichtzahler des Zusatzbeitrags wird ein Verspätungszuschlag vorgesehen Zusatzbeiträge. Die ersten Krankenkassen erheben Zusatzbeiträge in Ergänzung zum gesetzlichen Einheitsbeitrag Gesundheitsfonds. Seit dem gilt für alle Gesetzlichen Krankenkassen ein einheitlicher Beitragssatz, der von der Bundesregierung jeweils im November des Vorjahres festgelegt wird. Der aktuelle Beitragssatz ist auf unserer Seite Höchstbeiträge zu finden. Zusätzlich können die Kassen bei Bedarf Zusatzbeiträge (mit Obergrenze 1% vom Einkommen) erheben Arzneimittel. Verordnung von speziellen neuen Arzeimitteln mit entsprechenden Kosten nur nach ärztlicher Zweitmeinung. Wurde für bestimmte Medikamente ein Rabattvertrag zwischen Krankenkasse und Hersteller getroffen, können die Zuzahlungen für den Versicherten ermäßigt oder ganz gestrichen werden. Einführung Ver- ursacherprinzip. Sowohl im ambulanten als auch im stationären Bereich müssen Folgeerkrankungen bei selbstverschuldeten Krankheiten (z.B. Entfernung von Piercings oder Tattoos) selbst bezahlt werden. Dazu sind die Ärzte zur Meldung solcher Behandlungen an die jeweilige Krankenkasse verpflichtet worden. Zuzahlungen. Nehmen chronisch Kranke die Vorsorgeuntersuchungen nicht regelmäßig wahr, kann ihnen die Vergünstigung in der Belastungsgrenze gestrichen werden Wegfall der Zuzahlung für Patienten, wenn der Preis für das Arzneimittel um mindestens 30% unterhalb des 2006 erneut abgesenkten. Festbetrages liegt.")

10

Reformen und Leistungseinschränkungen

2005 Zahnersatz Die bisherigen prozentualen Anteile der Gesetzlichen Krankenkassen an den Kosten beim Zahnersatz werden durch sogenannte “befundbezogene Festzuschüsse” ersetzt. Statt wie bisher 50% (mit Bonusheft bis 65%) der Kosten für die einfache und zweckmäßige Behandlung werden künftig Pauschalen bezahlt, die etwa 50% Leistung auf Basis des Jahres 2004 umfassen sollen. Änderung der paritätischen Finanzierung Bislang wurden die Beiträge für alle Leistungen der Gesetzlichen Krankenkassen zur Hälfte von Arbeitnehmer und Arbeitgeber erbracht. Von Juli 2005 wird der Beitragssatz pauschal um 0,9 Prozentpunkte gesenkt und gleichzeitig muß jeder Versicherte einen zusätzlichen Sonderbeitrag für Zahnersatz und Krankengeld von jeweils 0,45% bezahlen. Somit sind 0,9% Beitrag vom Arbeitnehmer alleine zu tragen und nicht mehr wie vorher hälftig von Arbeitnehmer und Arbeitgeber. Beitragssatz Durch die Abschaffung der paritätischen Finanzierung von Zahnersatz und Krankengeld reduziert sich der Beitragssatz pauschal um 0,9 Prozentpunkte. Gleichzeitig steigt die eigene Belastung eines jeden Versicherten um 0,9 Prozentpunkte, was im Endeffekt eine Mehrbelastung von 0,45 Prozentpunkten bedeutet.

der Kosten für die einfache und zweckmäßige Behandlung werden künftig Pauschalen bezahlt, die etwa 50% Leistung auf Basis des Jahres 2004 umfassen sollen. Änderung der paritätischen Finanzierung. Bislang wurden die Beiträge für alle Leistungen der Gesetzlichen Krankenkassen zur Hälfte von Arbeitnehmer und Arbeitgeber erbracht. Von Juli 2005 wird der Beitragssatz pauschal um 0,9 Prozentpunkte gesenkt und gleichzeitig muß jeder Versicherte einen zusätzlichen Sonderbeitrag für Zahnersatz und Krankengeld von jeweils 0,45% bezahlen. Somit sind 0,9% Beitrag vom Arbeitnehmer alleine zu tragen und nicht mehr wie vorher hälftig von Arbeitnehmer und Arbeitgeber. Beitragssatz. Durch die Abschaffung der paritätischen Finanzierung von Zahnersatz und Krankengeld reduziert sich der Beitragssatz pauschal um 0,9 Prozentpunkte. Gleichzeitig steigt die eigene Belastung eines jeden Versicherten um 0,9 Prozentpunkte, was im Endeffekt eine Mehrbelastung von 0,45 Prozentpunkten bedeutet.")

11

Reformen und Leistungseinschränkungen

2004 GKV-Moderni- sierungsgesetz Beitrag für Rentner Pflichtversicherte Rentner in der “Krankenversicherung der Rentner” KVdR bezahlen auf Betriebsrenten den vollen Beitragssatz für Kranken- und Pflegeversicherungen. Auch Einmalauszahlungen aus der Betrieblichen Altersvorsorge (z.B. aus Direktversicherungen) unterliegen dem vollen Beitragssatz. Um hier eine Kappung der Beitragszahlung durch die Beitragsbemessungsgrenze zu verhindern, wird die Auszahlung fiktiv auf 10 Jahre verteilt. Fahrkosten Fahrtkosten zur ambulanten Behandlung werden grundsätzlich nicht mehr erstattet. Praxisgebühr Es wird eine Praxisgebühr von EUR 10,- für jede erste Inanspruchnahme jedes Arztes im Quartal eingeführt. Ausgenommen davon sind nur Überweisungen sowie Vorsorge- und Kontrolluntersuchungen. Sehhilfen Auch die Leistung für Brillengläser wird nun gestrichen, so daß es gar keine Leistung für Sehhilfen mehr gibt (Ausnahme: schwer Sehbeeinträchtigte) Sterbegeld Das Sterbegeld wird ersatzlos gestrichen. Zuzahlungen Arzneimittel: Erhöhung der Zuzahlungen auf 10%, mindestens EUR 5 und maximal EUR 10,-; nicht-verschreibungspflichtige Medikamente werden grundsätzlich nicht mehr erstattet. Hilfsmittel: Zuzahlungen in Höhe von 10% gelten jetzt für sämtliche Hilfsmittel, so z.B. auch für Rollstühle etc., mind. EUR 5, max. EUR 10,-; darüber hinaus gelten die Festbeträge weiter. Heilmittel: Die Zuzahlung beträgt 10% (z.B. für Fango, Massagen, etc.) zzgl. EUR 10,- pauschal je Verordnung. Krankenhaus: Die Eigenbeteiligung beträgt nun EUR 10,- je Kalendertag für maximal 28 Tage pro Jahr. 2003 Beitragssatz Der duchschnittliche Beitragssatz hat im Jahr 2003 die 14%-Marke durchbrochen. Entwicklungen Trotz einiger Versuche wie Ausgabenbudgets, Verbote von Beitragserhöhungen etc. bleiben die Maßnahmen halbherzig und die Kosten steigen drastisch weiter. Gesundheits- reform Die zum Jahresende beschlossene Gesundheitsreform führt zu weitreichenden Änderungen, scheint aber die erhofften Ersparnisse nicht zu bringen. 2000 Angleichung der niedrigeren Beitragsbemessungsgrenze Ost auf Niveau West (de facto Beitragserhöhung in den neuen Bundesländern)

unterliegen dem vollen Beitragssatz. Um hier eine Kappung der Beitragszahlung durch die Beitragsbemessungsgrenze zu verhindern, wird die Auszahlung fiktiv auf 10 Jahre verteilt. Fahrkosten. Fahrtkosten zur ambulanten Behandlung werden grundsätzlich nicht mehr erstattet. Praxisgebühr. Es wird eine Praxisgebühr von EUR 10,- für jede erste Inanspruchnahme jedes Arztes im Quartal eingeführt. Ausgenommen davon sind nur Überweisungen sowie Vorsorge- und Kontrolluntersuchungen. Sehhilfen. Auch die Leistung für Brillengläser wird nun gestrichen, so daß es gar keine Leistung für Sehhilfen mehr gibt (Ausnahme: schwer Sehbeeinträchtigte) Sterbegeld. Das Sterbegeld wird ersatzlos gestrichen. Zuzahlungen. Arzneimittel: Erhöhung der Zuzahlungen auf 10%, mindestens EUR 5 und maximal EUR 10,-; nicht-verschreibungspflichtige Medikamente werden grundsätzlich nicht mehr erstattet. Hilfsmittel: Zuzahlungen in Höhe von 10% gelten jetzt für sämtliche Hilfsmittel, so z.B. auch für Rollstühle etc., mind. EUR 5, max. EUR 10,-; darüber hinaus gelten die Festbeträge weiter. Heilmittel: Die Zuzahlung beträgt 10% (z.B. für Fango, Massagen, etc.) zzgl. EUR 10,- pauschal je Verordnung. Krankenhaus: Die Eigenbeteiligung beträgt nun EUR 10,- je Kalendertag für maximal 28 Tage pro Jahr Beitragssatz. Der duchschnittliche Beitragssatz hat im Jahr 2003 die 14%-Marke durchbrochen. Entwicklungen. Trotz einiger Versuche wie Ausgabenbudgets, Verbote von Beitragserhöhungen etc. bleiben die Maßnahmen halbherzig und die Kosten steigen drastisch weiter. Gesundheits- reform. Die zum Jahresende beschlossene Gesundheitsreform führt zu weitreichenden Änderungen, scheint aber die erhofften Ersparnisse nicht zu bringen Angleichung der niedrigeren Beitragsbemessungsgrenze Ost auf. Niveau West (de facto Beitragserhöhung in den neuen Bundesländern)")

12

Reformen und Leistungseinschränkungen

1999 Solidaritäts- stärkungsgesetz Zahnersatz Geburtsjahrgänge 1979 und jünger erhalten wieder Leistungen für Zahnersatz. Statt Festzuschuß wieder prozentuale Erstattung von 50% bis 65%. Arzneimittel Senkung der Zuzahlung je nach Packungsgröße auf 8,- / 9,- / 10,- DM 1997 Erstes und zweites GKV- Neuordnungs- gesetz Erhöhung der Zuzahlung je nach Packungsgröße auf 9,- / 11,- / 13,- DM Heilmittel, Hilfsmittel Zuzahlung: 15% 20% Eigenbeteiligung an Kosten, die die Krankenkasse übernimmt. Sehhilfen Kein Zuschuß mehr für Brillengestelle Zahnbehandlung, Zahnersatz Nur noch geringer Festzuschuß bei Zahnersatz. Kein Zahnersatz (außer bei Unfall oder schwerer Allgemeinerkrankung) für die Jahrgänge 1979 und jünger. Einschränkungen bei Zahnbehandlung (z.B. keine implantologischen Leistungen mehr). Keine Erstattung für Inlays. Krankenhaus Höhere Eigenbeteiligung bei stationären Kuren und Rehabilitationsmaßnahmen (alte Bundesländer 25,- DM statt 12,- DM, neue Bundesländer 20,- statt 9,- DM. Erhöhung der Eigenbeteiligung im Krankenhaus von 9,- DM (neue Bundesländer) bzw. 12,- DM (alte Bundesländer) auf 14,- bzw. 17,- DM Krankengeld Senkung auf 70% (vorher 80%) des Bruttoeinkommens, maximal 90% (vorher 100%) des Nettoeinkommens. 1994 Arzneimittel, Verbandsmittel Zuzahlung für Versicherte über 18 Jahren nach Packungsgrößen zwischen 3,- und 7,- DM. Zuzahlung auch bei Mitteln mit Festbetrag. Zuzahlung von 12,- DM pro Tag für maximal 14 Tage. 1993 Gesundheits- strukturgesetz Preisabhängige Zuzahlung pro Medikament für Versicherte ab 18 Jahren Zahnbereich Große Brücken zum Ersatz von mehr als 4 fehlenden Zähnen je Kiefer oder mehr als 3 fehlenden Zähnen je Seitenzahnbereich werden nicht mehr erstattet. Kieferorthopädie nur noch für Kinder / Jugendliche (Ausnahme: Erwachsene mit schweren Kieferanomalien). Zuzahlung von 11,- DM pro Tag Fahrtkosten Fahrtkosten zur stationären Behandlung, die 20,- DM übersteigen, werden übernommen, wenn damit eine stationäre Behandlung vermieden oder verkürzt wird.

für die Jahrgänge 1979 und jünger. Einschränkungen bei Zahnbehandlung (z.B. keine implantologischen Leistungen mehr). Keine Erstattung für Inlays. Krankenhaus. Höhere Eigenbeteiligung bei stationären Kuren und Rehabilitationsmaßnahmen (alte Bundesländer 25,- DM statt 12,- DM, neue Bundesländer 20,- statt 9,- DM. Erhöhung der Eigenbeteiligung im Krankenhaus von 9,- DM (neue Bundesländer) bzw. 12,- DM (alte Bundesländer) auf 14,- bzw. 17,- DM. Krankengeld. Senkung auf 70% (vorher 80%) des Bruttoeinkommens, maximal 90% (vorher 100%) des Nettoeinkommens Arzneimittel, Verbandsmittel. Zuzahlung für Versicherte über 18 Jahren nach Packungsgrößen zwischen 3,- und 7,- DM. Zuzahlung auch bei Mitteln mit Festbetrag. Zuzahlung von 12,- DM pro Tag für maximal 14 Tage Gesundheits- strukturgesetz. Preisabhängige Zuzahlung pro Medikament für Versicherte ab 18 Jahren. Zahnbereich. Große Brücken zum Ersatz von mehr als 4 fehlenden Zähnen je Kiefer oder mehr als 3 fehlenden Zähnen je Seitenzahnbereich werden nicht mehr erstattet. Kieferorthopädie nur noch für Kinder / Jugendliche (Ausnahme: Erwachsene mit schweren Kieferanomalien). Zuzahlung von 11,- DM pro Tag. Fahrtkosten. Fahrtkosten zur stationären Behandlung, die 20,- DM übersteigen, werden übernommen, wenn damit eine stationäre Behandlung vermieden oder verkürzt wird.")

13

Reformen und Leistungseinschränkungen

1991 Zahnbereich Bonus nur, wenn regelmäßige Vorsorgebehandlung nachgewiesen wird. Bei mehr als 10 Jahren Vorsorgenachweis Bonus 15%. Rentner ab ,1% Eigenanteil für Rentner 1990 Verdienstausfall Versteuerung von Krankentagegeldern bei gesetzlich Krankenversicherten. (Basis: Einkommensteuergesetz § 32 b) ab ,4% Eigenanteil für Rentner 1989 Gesundheits- reformgesetz Arzneimittel / Verbandmittel Festlegung von Festbeträgen für Arzneimittel. Differenz zu teureren Mitteln trägt der Patient selbst. Bei Nichtfestbetragsmitteln Zuzahlung von DM 3,- Hilfsmittel, Heilmittel Festbeträge für industriell gefertigte Produkte. Zuschuß für Brillengestell 20,- DM. Neue Brille nur bei Veränderung der Sehschärfe um mindestens 0,5 Dioptrien. Kontaktlinsen nur in besonders schweren Fällen. Bei physikalischer Therapie (z.B. Massagen) Eigenanteil 10%. Zahnersatz Festlegung von Zuschußgruppen für Zahnersatzleistungen: 50% Zuschuß und ggfls. 10% Bonus. Krankenhaus Erhöhung der Zuzahlung durch die Patienten je Krankenhaustag auf 10,- DM bis maximal 140,- DM pro Jahr. Zulassung zur Krankenversicherung der Rentner nur dann, wenn man zu 9/10 seiner erwerbstätigen Zeit Mitglied einer Gesetzlichen Krankenkasse war. 80er Jahre Beiträge Seit Mitte der 80er Jahre steigen die Beiträge wieder konstant an und erreichen im Durchschnitt knapp unter 13%. 70er Jahre Die Beiträge steigen von durchschnittlich 8,4% im Jahr 1970 auf 10% im Jahr Ende der 70er Jahre liegt der Beitrag bei 11,3%. Entwicklungen Die sozial-liberale Regierung baut das Systen aus. Seit 1974 werden auch Reha-Maßnahmen gezahlt gibt es das erste Kostendämpfungsgesetz, bei dem Arzneimittel-Höchstbeträge und Leistungsbeschränkungen eingeführt werden. So werden Bagatell-Medikamente nicht mehr bezahlt. 60er Jahre Die Beiträge steigen 1962 auf durchschnittlich 9,5%. Ein zweiter Reformversuch zur Übertragung der Zahlungspflicht des Krankengeldes von den Krankenkassen auf die Arbeitgeber scheitert.

ab ,4% Eigenanteil für Rentner Gesundheits- reformgesetz. Arzneimittel / Verbandmittel. Festlegung von Festbeträgen für Arzneimittel. Differenz zu teureren Mitteln trägt der Patient selbst. Bei Nichtfestbetragsmitteln Zuzahlung von DM 3,- Hilfsmittel, Heilmittel. Festbeträge für industriell gefertigte Produkte. Zuschuß für Brillengestell 20,- DM. Neue Brille nur bei Veränderung der Sehschärfe um mindestens 0,5 Dioptrien. Kontaktlinsen nur in besonders schweren Fällen. Bei physikalischer Therapie (z.B. Massagen) Eigenanteil 10%. Zahnersatz. Festlegung von Zuschußgruppen für Zahnersatzleistungen: 50% Zuschuß und ggfls. 10% Bonus. Krankenhaus. Erhöhung der Zuzahlung durch die Patienten je Krankenhaustag auf 10,- DM bis maximal 140,- DM pro Jahr. Zulassung zur Krankenversicherung der Rentner nur dann, wenn man zu 9/10 seiner erwerbstätigen Zeit Mitglied einer Gesetzlichen Krankenkasse war. 80er Jahre. Beiträge. Seit Mitte der 80er Jahre steigen die Beiträge wieder konstant an und erreichen im Durchschnitt knapp unter 13%. 70er Jahre. Die Beiträge steigen von durchschnittlich 8,4% im Jahr 1970 auf 10% im Jahr Ende der 70er Jahre liegt der Beitrag bei 11,3%. Entwicklungen. Die sozial-liberale Regierung baut das Systen aus. Seit 1974 werden auch Reha-Maßnahmen gezahlt gibt es das erste Kostendämpfungsgesetz, bei dem Arzneimittel-Höchstbeträge und Leistungsbeschränkungen eingeführt werden. So werden Bagatell-Medikamente nicht mehr bezahlt. 60er Jahre. Die Beiträge steigen 1962 auf durchschnittlich 9,5%. Ein zweiter Reformversuch zur Übertragung der Zahlungspflicht des Krankengeldes von den Krankenkassen auf die Arbeitgeber scheitert.")

14

Reformen und Leistungseinschränkungen

50er Jahre Beiträge Der durchschnittliche Beitragssatz steigt von 6% im Jahr 1950 auf mehr als 8% im Jahr 1958 an. Entwicklungen Ein erster Reformversuch scheitert, nach dem Versicherten Selbstbeteiligungen an ärztlichen Behandlungen und Arzneien tragen sollen.

15

Gesundheitsfonds Seite 15

16

Äquivalenzprinzip Äquivalenzprinzip

Die Beitragskalkulation in der privaten Krankenversicherung beruht auf dem so genannten Äquivalenzprinzip (Individualversicherungs-prinzip). Dabei werden für jeden Versicherten seinem persönlichen Risiko entsprechende Beiträge erhoben. Die individuelle Höhe des Beitrags hängt also von Eintrittsalter, Gesundheitszustand bei Antrag-stellung, Geschlecht sowie Art und Umfang der versicherten Leistungen ab. Die Beiträge werden so kalkuliert, dass die entstehenden Versicherungsleistungen und die eingehenden Versicherungsbeiträge - über die gesamte Vertragslaufzeit gesehen - in einem Gleichgewicht sind. Dem Äquivalenzprinzip der privaten Krankenversicherung steht das Solidaritätsprinzip der gesetzlichen Krankenversicherung gegenüber. Seite 16

. Dabei werden für jeden Versicherten seinem persönlichen Risiko entsprechende Beiträge erhoben. Die individuelle Höhe des Beitrags hängt also von Eintrittsalter, Gesundheitszustand bei Antrag-stellung, Geschlecht sowie Art und Umfang der versicherten Leistungen ab. Die Beiträge werden so kalkuliert, dass die entstehenden Versicherungsleistungen und die eingehenden Versicherungsbeiträge - über die gesamte Vertragslaufzeit gesehen - in einem Gleichgewicht sind. Dem Äquivalenzprinzip der privaten Krankenversicherung steht das Solidaritätsprinzip der gesetzlichen Krankenversicherung gegenüber. Seite 16.")

17

Altersrückstellung Altersrückstellungen durch Kapitaldeckung in der privaten Krankenversicherung In der privaten Krankenversicherung (PKV) gilt das Prinzip der Kapital-deckung. Diejenigen, die lange Jahre versichert sind, bekommen bei Beitragserhöhungen einen Abschlag auf den Erhöhungsbetrag. Das ist realisierbar durch die angesparten Altersrückstellungen. Das Finanzpolster der PKV ist mittlerweile auf fast 150 Milliarden Euro angewachsen. Kritik an diesem Geschäftsmodell ignoriert die private Krankenversicherung, schließlich hat sich die PKV trotz der Finanz- und Wirtschaftskrisen gut gehalten. Außerdem verweist der zuständige PKV-Verband stets daraufhin, dass von Seiten des Gesetzgebers keine Subventionierung über Steuerzuschüsse stattfindet, anders als bei den gesetzlichen Kassen. Seite 17

gilt das Prinzip der Kapital-deckung. Diejenigen, die lange Jahre versichert sind, bekommen bei Beitragserhöhungen einen Abschlag auf den Erhöhungsbetrag. Das ist realisierbar durch die angesparten Altersrückstellungen. Das Finanzpolster der PKV ist mittlerweile auf fast 150 Milliarden Euro angewachsen. Kritik an diesem Geschäftsmodell ignoriert die private Krankenversicherung, schließlich hat sich die PKV trotz der Finanz- und Wirtschaftskrisen gut gehalten. Außerdem verweist der zuständige PKV-Verband stets daraufhin, dass von Seiten des Gesetzgebers keine Subventionierung über Steuerzuschüsse stattfindet, anders als bei den gesetzlichen Kassen. Seite 17.")

18

Private Krankenversicherung

Was ist an einer PKV wichtig? Oberstes Gebot: Beitragsstabilität (moderate BAP bis zur jeweiligen Inflationsrate) Wie kann man beitragsstabile Gesellschaft und deren Tarife erkennen? Wie sollte eine PKV kalkuliert sein? Kapitalberg Wie erkenne ich eine seriöse Kalkulation Bilanz-Kennzahl? Rückstellungen (RfB), VEQ, Schadenquote netto / brutto Nettoverzinsung Gesellschaftsphilosophie Annahmepolitik (Risikoprüfung, Bonitätsprüfung) Verbriefte Leistungen Vs. Kulanzregulierung ist nicht einklagbar (Regenschirm Verzug nach England wo es täglich regnet) Ärgerversicherung (nicht zu verwechseln mit ERGO) Leistungen (und zwar verbrieft) Fragebogen Dynamischer Leistungskatalog der GKV Erhalte ich PKV-Vertrag? Gesundheitsfragebogen aufnehmen, ggf. Boniprüfung aufnehmen Seite 18

Wie kann man beitragsstabile Gesellschaft und deren Tarife erkennen Wie sollte eine PKV kalkuliert sein Kapitalberg. Wie erkenne ich eine seriöse Kalkulation Bilanz-Kennzahl Rückstellungen (RfB), VEQ, Schadenquote netto / brutto. Nettoverzinsung. Gesellschaftsphilosophie. Annahmepolitik (Risikoprüfung, Bonitätsprüfung) Verbriefte Leistungen. Vs. Kulanzregulierung ist nicht einklagbar. (Regenschirm Verzug nach England wo es täglich regnet) Ärgerversicherung (nicht zu verwechseln mit ERGO) Leistungen (und zwar verbrieft) Fragebogen. Dynamischer Leistungskatalog der GKV. Erhalte ich PKV-Vertrag Gesundheitsfragebogen aufnehmen, ggf. Boniprüfung aufnehmen. Seite 18.")

21

Page 21

22

Page 22

23

Page 23

24

Page 24

25

Page 25

26

Page 26

27

Page 27

28

Private Krankenversicherung

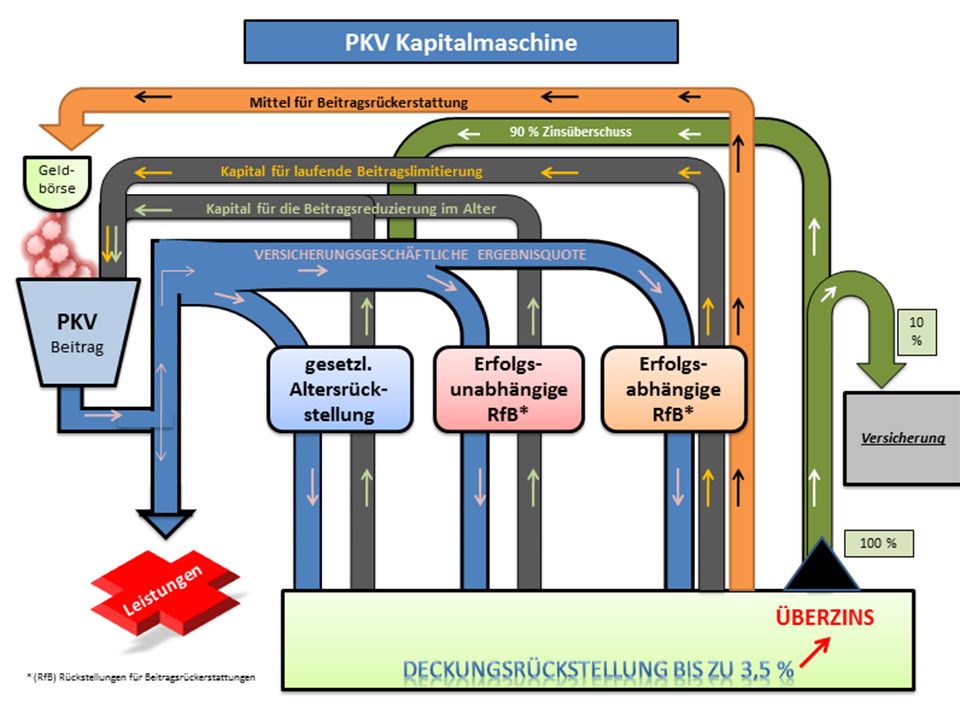

Die Rückstellung für Beitragsrückerstattung (RfB = Alterungsrückstellung) wird unterschieden zwischen erfolgsabhängiger RfB (Mittel zur Beitragslimitierung während der Vertragslaufzeit, d. h. also auch bei jüngeren Versicherten – bedeutet wiederum, dass der Limitierungsbetrag mtl. auf die „Restlaufzeit“ des Versicherten als Barwert reserviert werden muß und somit natürlich auch als Kapital gegen gebucht werden muß und letztendlich zur Verfügung stehen muß; Beitragsrückerstattung für leistungsfreie Jahre > Solidaritätsgedanke > solidarisches Moment innerhalb des Äquvivalenzprinzips). erfolgsunabhängige RfB (Mittel zur Beitragsstabilisierung bzw. -reduzierung für langjährig Versicherte ab Endalter 65). Diese beiden Töpfe werden auch vom Überzins gespeist, der aus der Anlage für die generelle AR aus der Risikoprämie stammt. In der Risikoprämie selbst werden natürlich auch AR einkalkuliert, damit man die statistisch höheren Schäden im Alter bereits in jüngeren Jahren ausfinanzieren kann. Die generelle AR wird natürlich auch inkl. gesetzlicher Zuschlag für die Stabilität ab Endalter 65 gebildet. Hat nunmehr ein Unternehmen über Jahre hinweg hohe Nettoverzinsungen (d. h. über 3,5 % - siehe Krankenversicherungskalkulationsverordnung) kann der Überzins zu 90 % wiederum den RfB-Töpfen gutgeschrieben werden (§ 12 a VAG). Dies stellt ein absolutes Qualitätsmerkmal für die finanzielle Fürsorge des Bestandes dar. Seite 28

wird unterschieden zwischen. erfolgsabhängiger RfB (Mittel zur Beitragslimitierung während der Vertragslaufzeit, d. h. also auch bei jüngeren Versicherten – bedeutet wiederum, dass der Limitierungsbetrag mtl. auf die „Restlaufzeit des Versicherten als Barwert reserviert werden muß und somit natürlich auch als Kapital gegen gebucht werden muß und letztendlich zur Verfügung stehen muß; Beitragsrückerstattung für leistungsfreie Jahre > Solidaritätsgedanke > solidarisches Moment innerhalb des Äquvivalenzprinzips). erfolgsunabhängige RfB (Mittel zur Beitragsstabilisierung bzw. -reduzierung für. langjährig Versicherte ab Endalter 65). Diese beiden Töpfe werden auch vom Überzins gespeist, der aus der Anlage für die generelle AR aus der Risikoprämie stammt. In der Risikoprämie selbst werden natürlich auch AR einkalkuliert, damit man die statistisch höheren Schäden im Alter bereits in jüngeren Jahren ausfinanzieren kann. Die generelle AR wird natürlich auch inkl. gesetzlicher Zuschlag für die Stabilität ab Endalter 65 gebildet. Hat nunmehr ein Unternehmen über Jahre hinweg hohe Nettoverzinsungen (d. h. über 3,5 % - siehe Krankenversicherungskalkulationsverordnung) kann der Überzins zu 90 % wiederum den RfB-Töpfen gutgeschrieben werden (§ 12 a VAG). Dies stellt ein absolutes Qualitätsmerkmal für die finanzielle Fürsorge des Bestandes dar. Seite 28.")

29

Private Krankenversicherung

Versicherungsgeschäftliche Ergebnisquote (VEQ): Beitrag minus Schäden (und Schadenreservierungen) minus Kosten VEQ bedient die Töpfe erfolgsabhängige und erfolgsunabhängige RfB. Ergo ist davon natürlich auch die RfB-Zuführungsquote abhängig. Eine VEQ sollte zumindest 2-stellig sein, da in einer seriösen, nach-haltigen Tarifkalkulation ein Risikopuffer von mind. 10 % einkalkuliert wird. Ist die VEQ kleiner 10% weist dies auf einen enormen Beitragsanpassungsbedarf hin. Die VEQ gleicht auch die Überschußerwartung aus. Seite 29

: Beitrag minus Schäden (und Schadenreservierungen) minus Kosten. VEQ bedient die Töpfe erfolgsabhängige und erfolgsunabhängige RfB. Ergo ist davon natürlich auch die RfB-Zuführungsquote abhängig. Eine VEQ sollte zumindest 2-stellig sein, da in einer seriösen, nach-haltigen Tarifkalkulation ein Risikopuffer von mind. 10 % einkalkuliert wird. Ist die VEQ kleiner 10% weist dies auf einen enormen Beitragsanpassungsbedarf hin. Die VEQ gleicht auch die Überschußerwartung aus. Seite 29.")

30

Private Krankenversicherung

Bruttoschadenquote: Schadenzahlung + Schadenreservierungen + Veränderungen pos. oder neg. Alterungs-rückstellungen Ergo: Eine hohe Schadenquote muß nicht unbedingt schlecht sein, da die Bildung von AR mit eingepreist werden. Eine geringere Schadenquote kann daher eher negativ sein, da der Versicherer mitunter aus mangelnden Mitteln keine Möglichkeit hat, AR zu bilden. Nettoschadenquote: Schadenzahlung + Schadenreservierungen ohne AR Schadenquote korreliert mit Beitragsanpassung > bei einer BAP wird die Schadenquote geringer Seite 30

31

Private Krankenversicherung

Nettoverzinsung * bedeutet echte Verzinsung bereinigt um Abschreibungen, jedoch kann eine höhere Nettoverzinsung auch daraus stammen, dass Sonderverkäufe und daraus resultierende Einnahmen mit eingepreist wurden. Ergo stellt sich die Frage: Aus welchen Erträgen wurde die Nettoverzinsung generiert? Seite 31

32

Fragebogen zur Gesellschaftsphilosophie und zu Bilanz-Kennzahlen

33

Page 33

34

Page 34

35

Page 35

36

Page 36

37

Private Krankenversicherung

Fragebogen zur Gesellschaftsphilosophie und zu Bilanz-Kennzahlen Soll der Versicherer Bonitätsprüfung durchführen? Soll der Versicherer abweichende Gesundheitszustände mit Risikozuschlag belegen? Soll es ein Versicherer sein, der sich nicht auf Lowbudget-Tarife konzentriert bzw. konzentriert hat? (Nichtzahlerproblematik) Soll der Versicherer mindestens den max. Garantiezins in Höhe von 3.5 % als Nettoverzinsung erzielt haben (z. B. in den letzten 5 Jahren) Soll der Versicherer in den letzten 5 Jahren die Rfb-Quote über dem Branchendurchschnitt gehalten haben? (AR) Soll der Versicherer in den letzten 5 Jahren die versicherungsgeschäftliche Ergebnisquote über des Branchendurchschnitts erzielt haben? Soll der Versicherer in den letzten 5 Jahren die Nettoschadenquote nicht über des Branchendurchschnitts gehalten haben? Seite 37

Soll der Versicherer mindestens den max. Garantiezins in Höhe von 3.5 % als Nettoverzinsung erzielt haben. (z. B. in den letzten 5 Jahren) Soll der Versicherer in den letzten 5 Jahren die Rfb-Quote über dem Branchendurchschnitt gehalten haben (AR) Soll der Versicherer in den letzten 5 Jahren die versicherungsgeschäftliche Ergebnisquote über des Branchendurchschnitts erzielt haben Soll der Versicherer in den letzten 5 Jahren die Nettoschadenquote nicht über des Branchendurchschnitts gehalten haben Seite 37.")

38

Private Krankenversicherung

Darstellung: Was kostet mich die Krankenversicherung Arbeitnehmer Selbständiger Arbeitnehmer: Anspruch auf Beitragszuschuss vom Arbeitgeber gem. § 257 SGB V In 2011: KV max. Euro PV max. Euro (BBG 3.712,50) Steuerliche Absetzbarkeit gemäss BEG: KV inkl. Gesetzlicher Zuschlag von 10 % in Höhe Basisabsicherung (ohne KG) + Pflege 100 % Gesamtbeitrag 580,00 Euro z. B ,00 Euro ./. AG-Zuschuss 290,00 Euro (inkl. Pflege) ______________________________________________________________________________________________________________ 190,00 Euro steuerlich anzusetzen (bereits über Gehaltsabrechnung möglich) x 35 % Grenzsteuersatz 66,50 Euro monatlich ! Beitrag – AG-Zuschuss – Steuervorteil = tatsächlicher Aufwand monatlich Rentenphase: In der Rentenphase fällt AG-Zuschuss weg. Dafür erhalten Sie derzeit 7,3 % Rentenzahlbetrages als KV-Zuschuss seitens der Deutschen RV Bund. Frage: Wollen Sie bereits heute das Finanzamt und ggf. den Arbeitgeber an der Finanzierung des KV-Beitrages während der Rentenphase beteiligen? V-Variante, Basis-RV oder BAV oder Riester oder 3. Schicht Seite 38

Steuerliche Absetzbarkeit gemäss BEG: KV inkl. Gesetzlicher Zuschlag von 10 % in Höhe Basisabsicherung (ohne KG) + Pflege 100 % Gesamtbeitrag 580,00 Euro. z. B. 480,00 Euro. ./. AG-Zuschuss 290,00 Euro (inkl. Pflege) ______________________________________________________________________________________________________________. 190,00 Euro steuerlich anzusetzen (bereits über Gehaltsabrechnung möglich) x 35 % Grenzsteuersatz 66,50 Euro monatlich ! Beitrag – AG-Zuschuss – Steuervorteil = tatsächlicher Aufwand monatlich. Rentenphase: In der Rentenphase fällt AG-Zuschuss weg. Dafür erhalten Sie derzeit 7,3 % Rentenzahlbetrages als KV-Zuschuss seitens der Deutschen. RV Bund. Frage: Wollen Sie bereits heute das Finanzamt und ggf. den Arbeitgeber an der Finanzierung des. KV-Beitrages während der Rentenphase beteiligen V-Variante, Basis-RV oder BAV oder Riester oder 3. Schicht. Seite 38.")

39

Private Krankenversicherung

Darstellung: Was kostet mich die Krankenversicherung Arbeitnehmer Selbständiger Selbständiger: Kein Zuschuss AG mangels AG Ø § 257 SGB V Nur steuerlicher Vorteil gemäss BEG , wenn im neuen Recht (Günstigerprüfung). Wenn er sich im alten Recht befindet, kann er in der Regel 100 % des KV-Beitrages (d.h. keine Basisabsicherung) absetzen. Berechnung KV-Beitrage nette neues Recht BEG: KV-Beitrag inkl. Pflege 500,00 Euro Basisabsicherung inkl. Pflege 400,00 Euro x Grenzsteuersatz 35 % = 140,00 Euro monatlich Steuervorteil 500,00 Euro ./. 140,00 Euro ________________________________________________________ = 360,00 Euro Nettoaufwand monatlich Frage: Wollen Sie bereits heute das Finanzamt an der Finanzierung Ihrer KV während der Rentenphase beteiligen? Basis, 3. Schicht, evtl. Riester (auch Landwirte, selbständige Handwerksmeister) BAV (GmbH-Gesell.-GF) Seite 39

. Wenn er sich im alten Recht befindet, kann er in der Regel 100 % des KV-Beitrages (d.h. keine Basisabsicherung) absetzen. Berechnung KV-Beitrage nette neues Recht BEG: KV-Beitrag inkl. Pflege 500,00 Euro. Basisabsicherung inkl. Pflege 400,00 Euro. x Grenzsteuersatz 35 % = 140,00 Euro monatlich Steuervorteil. 500,00 Euro. ./. 140,00 Euro. ________________________________________________________. = 360,00 Euro Nettoaufwand monatlich. Frage: Wollen Sie bereits heute das Finanzamt an der Finanzierung Ihrer KV während der Rentenphase beteiligen Basis, 3. Schicht, evtl. Riester (auch Landwirte, selbständige Handwerksmeister) BAV (GmbH-Gesell.-GF) Seite 39.")

40

Private Krankenversicherung

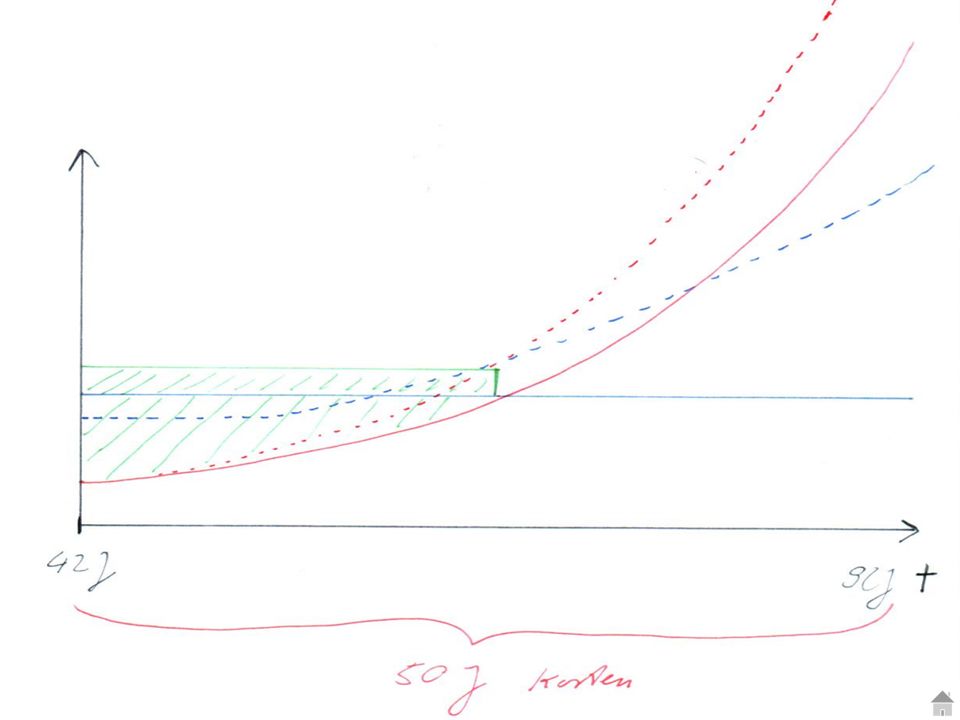

Kommentar zur Kalkulation von privaten Krankenversicherungen Eine private Krankenversicherung begleitet einen durch das ganze Leben. Ein heute 42jähriger hat eine Lebenserwartung von 92 Jahren. Er wird also voraussichtlich 50 Jahre versichert sein. Die Frage ist, ob er sich bei einer Gesellschaft zwischenversichert oder gleich zu einer Gesellschaft geht mit der er alt werden kann. Wie sind private Krankenversicherungen kalkuliert und wie wirkt sich das aus? In einem Leben entstehen für Gesundheit Kosten. Diese sind heute sehr genau kalkulierbar. Vom Gesetzgeber ist vorgesehen, dass eine private Krankenversicherung so kalkuliert werden sollte, dass abgesehen von der normalen Inflation (2,5 – 3 %) es zu keinen Beitragssteigerungen kommt. (blaue Linie). Ein junger Mensch verursacht nur wenig Kosten (unter einem Drittel des Beitrags) und je älter der Versicherte wird, umso mehr Kosten entstehen (rote Linie). Das bedeutet, der überwiegende Teil des Beitrags kann zurückgelegt werden, um die hohe Kostenbelastung im Alter auszugleichen (grün schraffiert). Damit es im Alter zu keinen Beitragssteigerungen mehr kommt, wird ein Beitragszuschlag von 10 % erhoben (grüner Bereich oberhalb der blauen Linie). Für diese Kapitalrücklagen gibt es Anlagevorschriften. Das Kapital muss konservativ angelegt werden und es muss eine Mindestverzinsung von 3,5 % erreicht werden. Wird diese Mindestverzinsung nicht erreicht kommt es letztlich zu Beitragssteigerungen, um die Rücklagentöpfe auf das Garantieniveau von 3,5 % aufzufüllen. Insgesamt beinhaltet eine private Krankenversicherung neben dem Leistungsversprechen und dem Know-how hierzu eine erhebliche Kapitalanlage über einen sehr langen Zeitraum, nämlich bis zum Lebensende. Ist die Kapitalanlage schlecht, kommt es zu Beitragssteigerungen und es steht wesentlich weniger Kapital im Alter zur Beitragsreduzierung zur Verfügung. Die Beitragsreduzierung kann bei einem guten Versicherer doppelt so hoch sein wie bei einem Versicherer mit schlechter Kapitalanlage. Manche Versicherer versuchen mit einem niedriger kalkulierten Beitrag zu starten, um mehr Kunden zu gewinnen (gestrichelte blaue Linie). Das führt dazu, daß die Beiträge später über die normale Inflation hinaus steigen müssen. Es werden auch weniger Rücklagen für einen kürzeren Zeitraum gebildet, was zu stärker steigenden Beiträgen auch im Alter führt. Manche Versicherer geben keine oder zu geringe Risikozuschläge. Ein Risikozuschlag sollte so kalkuliert sein, dass alle zukünftigen Kosten, die aufgrund des Risikos entstehen, davon bestritten werden können. Also die gesunden Mitglieder nicht für die risikobehafteten zahlen müssen. Wenn Versicherer geringe oder keine Risikozuschläge vergeben, wirkt sich das anfänglich nicht aus. Im Laufe der Zeit steigen die Kosten aber wesentlich mehr (rote gestrichelte Linie). Dann verlassen die gesunden Mitglieder den Tarif und für die verbleibenden explodiert der Tarif noch mehr. Deshalb ist es auch für Kunden, die einen Risikozuschlag bekommen würden, nicht sinnvoll zu versuchen ihn zu vermeiden oder einen möglichst geringen Zuschlag bei einem falsch kalkulierenden Versicherer zu bekommen. Letztlich gibt es zwei wichtige Dinge an einer privaten Krankenversicherung: das Leistungsversprechen Beitragsstabilität Allerdings wird man einen Tarif, der nicht beitragsstabil ist, im Alter nicht bezahlen können. Man muss also bei den Leistungen Abstriche machen oder in den Basistarif wechseln, der nur noch gesetzliches Leistungsniveau bietet, – und das gerade dann, wenn man die Leistungen bräuchte. Deshalb nützt kein Leistungsversprechen etwas, wenn nicht Beitragsstabilität gewährleistet ist. Seite 40

es zu keinen Beitragssteigerungen kommt. (blaue Linie). Ein junger Mensch verursacht nur wenig Kosten (unter einem Drittel des Beitrags) und je älter der Versicherte wird, umso mehr Kosten entstehen (rote Linie). Das bedeutet, der überwiegende Teil des Beitrags kann zurückgelegt werden, um die hohe Kostenbelastung im Alter auszugleichen (grün schraffiert). Damit es im Alter zu keinen Beitragssteigerungen mehr kommt, wird ein Beitragszuschlag von 10 % erhoben (grüner Bereich oberhalb der blauen Linie). Für diese Kapitalrücklagen gibt es Anlagevorschriften. Das Kapital muss konservativ angelegt werden und es muss eine Mindestverzinsung von 3,5 % erreicht werden. Wird diese Mindestverzinsung nicht erreicht kommt es letztlich zu Beitragssteigerungen, um die Rücklagentöpfe auf das Garantieniveau von 3,5 % aufzufüllen. Insgesamt beinhaltet eine private Krankenversicherung neben dem Leistungsversprechen und dem Know-how hierzu eine erhebliche Kapitalanlage über einen sehr langen Zeitraum, nämlich bis zum Lebensende. Ist die Kapitalanlage schlecht, kommt es zu Beitragssteigerungen und es steht wesentlich weniger Kapital im Alter zur Beitragsreduzierung zur Verfügung. Die Beitragsreduzierung kann bei einem guten Versicherer doppelt so hoch sein wie bei einem Versicherer mit schlechter Kapitalanlage. Manche Versicherer versuchen mit einem niedriger kalkulierten Beitrag zu starten, um mehr Kunden zu gewinnen (gestrichelte blaue Linie). Das führt dazu, daß die Beiträge später über die normale Inflation hinaus steigen müssen. Es werden auch weniger Rücklagen für einen kürzeren Zeitraum gebildet, was zu stärker steigenden Beiträgen auch im Alter führt. Manche Versicherer geben keine oder zu geringe Risikozuschläge. Ein Risikozuschlag sollte so kalkuliert sein, dass alle zukünftigen Kosten, die aufgrund des Risikos entstehen, davon bestritten werden können. Also die gesunden Mitglieder nicht für die risikobehafteten zahlen müssen. Wenn Versicherer geringe oder keine Risikozuschläge vergeben, wirkt sich das anfänglich nicht aus. Im Laufe der Zeit steigen die Kosten aber wesentlich mehr (rote gestrichelte Linie). Dann verlassen die gesunden Mitglieder den Tarif und für die verbleibenden explodiert der Tarif noch mehr. Deshalb ist es auch für Kunden, die einen Risikozuschlag bekommen würden, nicht sinnvoll zu versuchen ihn zu vermeiden oder einen möglichst geringen Zuschlag bei einem falsch kalkulierenden Versicherer zu bekommen. Letztlich gibt es zwei wichtige Dinge an einer privaten Krankenversicherung: das Leistungsversprechen. Beitragsstabilität. Allerdings wird man einen Tarif, der nicht beitragsstabil ist, im Alter nicht bezahlen können. Man muss also bei den Leistungen Abstriche machen oder in den Basistarif wechseln, der nur noch gesetzliches Leistungsniveau bietet, – und das gerade dann, wenn man die Leistungen bräuchte. Deshalb nützt kein Leistungsversprechen etwas, wenn nicht Beitragsstabilität gewährleistet ist. Seite 40.")

Ähnliche Präsentationen

in Deutschland – das sind rund 16 Millionen Menschen.>")

oder: lasst uns mal der Ulla helfen !>")