Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Zinsen, Anleihen, Kredite Pascal Gantenbein, Klaus Spremann ISBN: 978-3-486-70269-9

© 2014 Oldenbourg Wissenschaftsverlag GmbH, München Abbildungsübersicht / List of Figures Tabellenübersicht / List of Tables

3

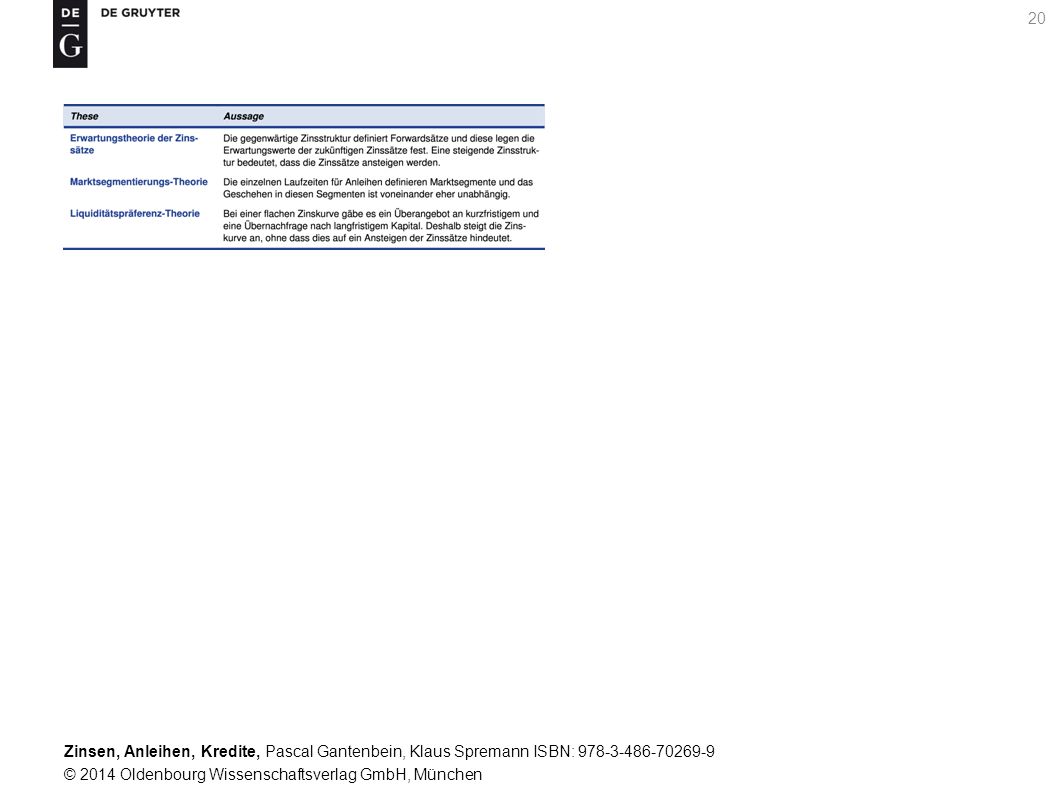

Darstellung 1-1: Der Kurs einer Anleihe hängt vor allem vom Kupon, der Laufzeit und der Höhe der augenblicklichen Zinssätze im Markt ab. Außerdem sind die Bonität des Schuldners und die Liquidität des Handels kursbestimmend. Hinzu kommen zusätzliche Rechte der einen oder anderen Seite.

5

Darstellung 2-1: Zinssätze (in Prozent) für verschiedene Länder und Währungsgebiete am 3. Juni 2014 (Quelle: Finanz und Wirtschaft, Nr. 43, 4. Juni 2014). In Japan ist die Zinskurve relativ flach, das heißt, die Zinssätze stimmen für alle Fristen etwa überein. In Italien, Spanien, in den USA und in Großbritannien steigen die Zinssätze mit der Frist an (steigende Zinskurve).

. In Japan ist die Zinskurve relativ flach, das heißt, die Zinssätze stimmen für alle Fristen etwa überein. In Italien, Spanien, in den USA und in Großbritannien steigen die Zinssätze mit der Frist an (steigende Zinskurve)..")

6

Darstellung 2-2: Die Zinssätze am langen Ende (Zinsbindungsfrist 10 Jahre) und am kurzen Ende (Zinsbindungsfrist 1 Jahr) für Anlagen höchster Bonität in Schweizerfranken von Januar 1984 bis Januar Der Verlauf des Einjahreszinssatzes ist blau, der des Zehnjahreszinssatzes schwarz. Bis Ende 1988 sowie um 2008 war die Zinskurve fast flach. Zwischen 1989 und 1992 war sie invers, ansonsten normal.

7

Darstellung 2-3: Die Zinskurven für Anlagen in Franken, definiert durch den jeweiligen Einjahreszinssatz (links auf der Abszisse), Fünfjahreszinssatz (Mitte) und Zehnjahreszinssatz (rechts), dargestellt jeweils für den Januar der Jahre von 1984 bis Die Zinskurven, die sich etwa im Februar, März, … dieser Jahre eingestellt haben, sind nicht wiedergegeben, um die Abbildung nicht zu stark zu füllen. Die Ordinate gibt die Zinssätze (in Prozent) wieder. Unschwer zu erkennen ist: Die Einjahreszinssätze streuen mehr (Standardabweichung im Beobachtungszeitraum 2,4%) als die Fünfjahreszinssätze (Standardabweichung 2,0%) und die Zehnjahreszinssätze (Standardabweichung 1,6%) bezogen auf die gezeigten Jahre

wieder. Unschwer zu erkennen ist: Die Einjahreszinssätze streuen mehr (Standardabweichung im Beobachtungszeitraum 2,4%) als die Fünfjahreszinssätze (Standardabweichung 2,0%) und die Zehnjahreszinssätze (Standardabweichung 1,6%) bezogen auf die gezeigten Jahre")

8

Darstellung 2-4: Der Term-Spread — Zehnjahreszinssatz minus Einjahreszinssatz für Schweizer Franken von Januar 1984 bis Januar Als Signal für einen Wirtschaftsaufschwung stand der Zinssatz 1988 im Zeichen der lockeren Geldpolitik der Schweizerischen Nationalbank (SNB), die sie als Reaktion auf den Börsencrash vom Oktober 1987 einleitete. Jedoch hat die SNB, als die Wirtschaft den Crash offensichtlich gut überstand, die drohende Inflationsgefahr gesehen und eine Politik des knappen Geldes eingeleitet. Die Jahre brachten eine inverse Zinsstruktur.

, die sie als Reaktion auf den Börsencrash vom Oktober 1987 einleitete. Jedoch hat die SNB, als die Wirtschaft den Crash offensichtlich gut überstand, die drohende Inflationsgefahr gesehen und eine Politik des knappen Geldes eingeleitet. Die Jahre brachten eine inverse Zinsstruktur..")

9

Darstellung 2-5: Die Jahresrenditen eines Portfolios von Frankenobligationen in den Jahren 1980 bis 2013 (Balken) im Vergleich zur Höhe der Einjahreszinssätze am des jeweiligen Jahres (blauer Kurvenzug). Die Renditen bewegten sich in den 34 Jahren zwischen -4% (Minimum 1989) und 13% (Maximum 1993). Die nur für den Stichtag Jahresende gezeigten Zinssätze bewegten sich zwischen -0,05% (Minimum ) und 8,6% (Maximum ).

. Die Renditen bewegten sich in den 34 Jahren zwischen -4% (Minimum 1989) und 13% (Maximum 1993). Die nur für den Stichtag Jahresende gezeigten Zinssätze bewegten sich zwischen -0,05% (Minimum ) und 8,6% (Maximum )..")

11

Darstellung 3-1: Renditen von US-Staatsanleihen (Treasuries) mit 5 (blau gestrichelt), 7 und 10 Jahren Laufzeit: Im oberen Teil die Renditen nicht inflationsgeschützter Staatsanleihen, im unteren jene von inflationsgeschützten Staatsanleihen für die drei Laufzeiten (5 Jahre: blau). Zu erkennen ist, dass die Differenz zwischen den Renditen der normalen Staatsanleihen und den Renditen der TIPS nach 2003 größer geworden ist. Das bedeutet, dass die Anleger am Finanzmarkt eine höhere Rendite verlangt haben, um in nicht inflationsgeschützte Anleihen zu investieren. Dies ist ein Signal dafür, dass die Allgemeinheit der Marktteilnehmer nach 2003 einen Inflationsanstieg erwartet hat. Umgekehrt spiegelt sich im temporären Rückgang der Renditedifferenz im Jahr 2008 bis Anfang 2009 die damalige Angst vor einer Deflation.

12

Darstellung 3-2: Geld- und Kapitalmarkt und die vielfach gesehenen Einflussfaktoren.

13

Darstellung 3-3: Übersicht zu den Finanzmärkten

Darstellung 3-3: Übersicht zu den Finanzmärkten. In den Vordergrund gerückt sind die Geld- und Kapitalmärkte dieser Welt, auf denen Geldmarktinstrumente und Anleihen gehandelt werden sowie die Börsen für Aktien und Wertpapiere, die Rechte auf andere Realobjekte wie etwa Immobilien verbriefen

14

Darstellung 3-4: Die SPC verkauft Anleihen hoher Seniorität an institutionelle Investoren und überträgt den Erlös aus der Emission sowie das First Loss Piece an den Originator für den Erhalt aller Forderungen.

15

Darstellung 3-5: IRVING FISHER ( ), Mathematiker und Wirtschaftswissenschaftler (rechts), ist hier zusammen mit JOHN M. KEYNES ( ) gezeichnet. Quelle: American Economic Association.

gezeichnet. Quelle: American Economic Association..")

18

Darstellung 4-1: Veranschaulichung der Definition des Forwardsatzes e.

21

Darstellung 4-2: Fünf Paritätstheoreme und ihr Zusammenhang

Darstellung 4-2: Fünf Paritätstheoreme und ihr Zusammenhang. Die Dicke der Verbindungspfeile deutet darauf hin, wie genau sie in der Wirklichkeit erfüllt sind.

23

Darstellung 4-3: Die fünf Paritäten im Zusammenhang.

25

Darstellung 5-1: Wer zu Beginn des Jahres 1900 in der Schweiz 100 Franken in Aktien anlegte und auch die Dividenden (vor Steuern) wieder angelegt hat, der hatte am Jahresende 2013, also 114 Jahre später, Schweizerfranken (geometrische, nominale Durchschnittsrendite 6,75%). Wer Obligationen für die Anlage wählte, kam bei Wiederanlage der Kuponzahlungen vom Anfangsbetrag 100 auf Franken (geometrische, nominale Durchschnittsrendite 4,75%). Im Vergleich zu Aktien war die Wertentwicklung bei Bonds jedoch wesentlich schwankungsärmer. Auch die Kaufkraft des Frankens hat abgenommen. Der Preis des Warenkorbs stieg von 100 (Anfang 1900) auf Franken (Anfang 2014). Für die 114 Inflationsraten ergibt sich folglich ein geometrischer Durchschnitt von 2,23%. Berechnungen aufgrund von Daten der Bank Pictet sowie von E. DIMSON und M. STAUNTON (2005).

. Im Vergleich zu Aktien war die Wertentwicklung bei Bonds jedoch wesentlich schwankungsärmer. Auch die Kaufkraft des Frankens hat abgenommen. Der Preis des Warenkorbs stieg von 100 (Anfang 1900) auf Franken (Anfang 2014). Für die 114 Inflationsraten ergibt sich folglich ein geometrischer Durchschnitt von 2,23%. Berechnungen aufgrund von Daten der Bank Pictet sowie von E. DIMSON und M. STAUNTON (2005)..")

26

Darstellung 5-2: Scatterdiagramm der Jahre 1926 bis 2013 mit den Jahresrenditen für Aktien (Abszisse) und Anleihen (Ordinate) in der Schweiz. Das beste Bondjahr war 1975 mit über +16% nominaler Rendite, das schlechteste 1989 mit -4% Rendite. Das beste Aktienjahr war 1985 mit über +61% Jahresrendite, das schlechteste Aktienjahr war Datenquelle: Bank Pictet & Cie.

27

Darstellung 5-3: Positionen der Einzelanlagen A und B sowie der aus ihnen erzeugten Portfolios im Risk-Return-Diagramm (Abszisse: Risk, Ordinate: Return). Daten: A: Return 12% und Risk 24%, B: Return 8% und Risk 18%. Die Renditen von A und B sind als unkorreliert angenommen. Markiert sind die Portfolios mit den relativen Anteilen von A und B in Zehnprozentschritten. Mit Pfeilen sind das Minimum-Varianz-Portfolio – es hat das geringste Risk unter allen aus A und B erzeugten Portfolios – sowie das Fifty-Fifty-Portfolio gezeigt, das A und B in gleichen Anteilen kombiniert.

28

Darstellung 5-4: Die aufgrund der realen Jahresrenditen geschätzten Verteilungsparameter von Aktien und Bonds für verschiedene Länder – Deutschland ohne die Jahre der Hyperinflation. Renditen (Quelle: Credit Suisse Global Investment Returns Yearbook 2014), Standardabweichungen (Quelle: Credit Suisse Global Investment Returns Yearbook 2012).

, Standardabweichungen (Quelle: Credit Suisse Global Investment Returns Yearbook 2012)..")

29

Darstellung 5-5: Rechts gezeigt sind die Standardabweichungen (Abszisse) und die durchschnittlichen Renditen (Ordinate) für Bonds (Punktewolke links unten) sowie Aktien (Punktewolke rechts oben) für die links tabellierten Länder. Für etwa 5% mehr an durchschnittlicher Rendite muss ein Finanzinvestor in Kauf nehmen, dass sich das Risiko von rund 10% auf rund 20% erhöht.

30

Darstellung 5-6: Korrelationen zwischen Aktien- und Bondrenditen in der Schweiz, Deutschland, Großbritannien und den USA zwischen Januar 1980 und Januar 2014.

31

Darstellung 5-6: Der Solver in dem Menü Tools erlaubt bei Excel von Microsoft Optimierungen unter Nebenbedingungen wie in Formel (5-3) formuliert.

formuliert.")

32

Darstellung 6-1: Auswahl von am 3

Darstellung 6-1: Auswahl von am 3. Juni 2014 ausstehenden Frankenanleihen ausländischer Schuldner (Quelle: Finanz und Wirtschaft, Nr. 43, 4. Juni 2014). Für einen in Euro denkenden Finanzinvestor sind alle Frankenanleihen Fremdwährungsanleihen. Zu erkennen: Anleihen mit besserem Rating weisen geringere Renditen auf. Umgekehrt weisen Anleihen mit einem Recht zur vorzeitigen Kündigung seitens des Emittenten eine höhere Rendite auf.

. Für einen in Euro denkenden Finanzinvestor sind alle Frankenanleihen Fremdwährungsanleihen. Zu erkennen: Anleihen mit besserem Rating weisen geringere Renditen auf. Umgekehrt weisen Anleihen mit einem Recht zur vorzeitigen Kündigung seitens des Emittenten eine höhere Rendite auf.")

33

Darstellung 6-2: Entwicklung von Währungsparitäten zum Euro (Januar 1999 bis Januar 2014). Gezeigt sind die Verläufe der indirekten Notierungen aus Sicht einer Person mit Referenzwährung Euro: Wie viele Einheiten an Fremdwährung sind äquivalent zu einem Euro? Darstellungen für EURCHF, EURGPR, EURUSD und EURJPY. Erkennbar: Bis Ende 2007 gehörten das GBP praktisch zur Eurozone und der JPY zum Dollarraum. Seit der Finanzkrise von 2008 haben sich die Währungsparitäten aber verändert. Deutlich erkennbar ist die Aufwertung des Schweizer Frankens gegenüber dem Euro ab 2007.

35

Darstellung 6-3: Risikoquellen von Fremdwährungsanleihen

Darstellung 6-3: Risikoquellen von Fremdwährungsanleihen. Für einen Bondinvestor mit Referenzwährung Dollar machen die Währungsrisiken den größten Risikofaktor aus. Quelle: T. R. LEE, p. 26.

36

Darstellung 6-4: Ungehedgte Fremdwährungsanleihen weisen in der Regel leicht höhere Renditen auf als währungsgehedgte Positionen. Letztere sind aber risikoärmer. Basis sind Bonds aus den USA, Deutschland, Japan, UK, Frankreich, Kanada und den Niederlanden. Quelle: THOMAS R. LEE, p. 27.

37

Darstellung 6-5: Zerlegung des Gesamtrisikos von Obligationen und Aktien in Instrumentrisiko und Währungsrisiko bei Investments in Deutsche Mark / Euro, Yen, US-Dollar, Britisches Pfund und CHF. Dargestellt ist der Fall ohne Währungshedging (oben) und mit Währungshedging (unten).

und mit Währungshedging (unten)..")

38

Darstellung 6-6: Die Positionen von bestmöglich diversifizierten Portfolios – sie werden nach MARKOWITZ als effizient bezeichnet – für Investoren mit Referenzwährung Schweizerfranken (oben) und Referenzwährung Dollar (unten). Die Kurven stellen für alle Renditeniveaus die Portfolios mit dem tiefsten Risiko dar. Es sind die so genannten Effizienzkurven oder Effizienzgrenzen. Basis für die Berechnung: Aktien und Anleihen (Schweiz, Deutschland, Großbritannien, USA und Japan). Es sind jeweils zwei Kurven eingezeichnet: Die dunklen ergeben sich aus den nicht währungsgesicherten zehn Basisanlagen (Quadrate), die hellen aus den währungsgesicherten Anlagen (Dreiecke).

. Es sind jeweils zwei Kurven eingezeichnet: Die dunklen ergeben sich aus den nicht währungsgesicherten zehn Basisanlagen (Quadrate), die hellen aus den währungsgesicherten Anlagen (Dreiecke)..")

39

Darstellung 6-7: Zusammensetzung ausgewählter bestdiversifizierter Portfolios für den Investor mit der Referenzwährung Schweizerfranken, jeweils für den ungehedgten Fall (oben) und den gehedgten Fall (unten). Der untere Punkt auf der jeweiligen Effizienzgrenze entspricht dem Portfolio ganz links in dieser Darstellung, der obere dem Portfolio ganz rechts. Startpunkt ist ein Portfolio aus 100% Schweizer Obligationen. Allerdings ist dieses nicht effizient. Mit der Bewegung entlang der Effizienzgrenze nach oben werden zunächst Schweizer Obligationen durch ausländische Anleihen substituiert. Sodann kommen weiter oben auch Aktienanlagen hinzu. Das renditemaximale Portfolio besteht im ungehedgten Fall aus 100% Schweizer Aktien, im gehedgten Fall aus 100% US-Aktien. Im Vergleich der beiden Teilgrafiken wird deutlich, dass mit Hedging viel mehr Fremdwährungsanlagen ins Portfolio aufgenommen werden als beim Fall ohne Hedging.

40

Darstellung 7-1: Zur Kalibrierung der Gleichungen (7-3) anhand der Daten für die 35 Januare 1980 bis 2014 basierend auf der US-Zinsstruktur: In der Abbildung gezeigt ist konkret die Bestimmung der Parameter der Gleichung für den Fünfjahressatz. Bei den Zinssätzen der anderen Fristen zeigen sich ähnliche Bilder, nur sind die Höhen und die Steigungen der Regressionsgeraden anders.

41

Darstellung 7-2: Ergebnis der Kalibrierung des Zweifaktorenmodells

Darstellung 7-2: Ergebnis der Kalibrierung des Zweifaktorenmodells. Die Daten beziehen sich auf die USA und die 409 Monatsrenditen von Januar 1980 bis Januar Die R-Quadrate dieser acht Regressionen liegen zwischen 99,6% und 99,9%.

42

Darstellung 7-3: Verlauf einer nach dem Vasicek-Modell erzeugten Zinsentwicklung. Durch den Einfluss des zufälligen Terms kann es sein, dass die Zinsen, die sich von oben dem langfristigen Mittel des Zinsniveaus m nähern, über dieses Ziel hinausschießen und sich plötzlich unterhalb von m befinden. Ab dann wirkt die Kraft, die sie tendenziell nach oben zum mittleren Zinsniveau führt. Wieder durch den Zufall kann es geschehen, dass der Momentan-Zinssatz wieder über dieses Ziel hinausgeht und sich oberhalb von m befindet.

44

Darstellung 8-1: Darstellung der Barwertkurve

Darstellung 8-1: Darstellung der Barwertkurve. Selbstverständlich nimmt der Wert ab, wenn das Zinsniveau — das zugleich die Stärke der Diskontierung zukünftiger, an den Inhaber des Instruments fließender Zahlungen bestimmt — steigt (sofern die Cashflows nicht negativ sind).

.")

45

Darstellung 8-2: Die Barwertkurve wird durch ihre Tangente approximiert.

46

Darstellung 8-3: Barwertkurven für Anleihen verschiedener Laufzeit (5 und 20 Jahre) und verschiedener Kuponhöhe (1% und 6%).

und verschiedener Kuponhöhe (1% und 6%).")

50

Darstellung 8-4: Die Duration von pari notierenden Kuponanleihen für Restlaufzeiten von einem bis zu zehn Jahren und für verschiedene Zinssätze beziehungsweise Kuponhöhen. Wieder zeigt sich, dass die Duration der Kuponanleihen geringer ist als die Restlaufzeit. Denn der Inhaber einer Kuponanleihe erhält schon vor dem Zeitpunkt der Rückzahlung des Kapitals Geld in Form der Kupons.

51

Darstellung 9-1: Im Bild oben ist die Duration der Assets größer als die der Liabilities. Kommt es zu Zinssteigerungen, verlieren die Assets stärker an Wert als die Liabilities, und bei einem kritischen Zinssatz ist das Eigenkapital aufgezehrt. Im Bild in der Mitte ist die Duration der Assets geringer als die der Liabilities. Kommt es zu Zinssenkungen, gewinnen die Assets weniger an Wert als die Liabilities. Bei einer kritischen Zinssenkung ist das Eigenkapital aufgezehrt. Das Bild unten zeigt eine Situation, in der das Eigenkapital gegen Zinsänderungen geschützt ist (Immunisierung).

.")

52

Darstellung 9-2: Der Wertverlauf des Ultralangläufers mit Tangente im Punkt x = 4,21%, w = 95,632. Die Tangente ist die lineare Approximation der Barwertkurve durch die Duration-Formel.

53

Darstellung 9-3: Illustration der Kosten der Konvexität: Ein Bullet-Portfolio mit Duration 4 Jahre erbringt einen Zins, der mehr oder weniger durch den Vierjahreszinssatz gegeben ist (exakt würde das nur bei einem Zerobond gelten). Ein Hantel-Portfolio, bei dem je zur Hälfte in Anleihen mit Duration 1 Jahr und Duration 7 Jahre investiert wird, hat ebenso eine Duration von 4 Jahren. Allerdings ist der dabei erzielte Zins auch durch das arithmetische Mittel — dargestellt durch den Punkt auf der Verbindungsgeraden — der Zinsen für die Anleihen in der Hantel bestimmt. Bei einer konkav gekrümmten Zinskurve ist damit der Zins auf das Hantel-Portfolio geringer als der Zins auf das Bullet-Portfolio.

54

Darstellung 10-1: Heute, bei Vertragsabschluss, gelte die unterste Zinskurve. Der Manager eines Rentenportfolios zeichnet einen Payer-Swap über fünf Jahre. Der Swapsatz liegt etwa beim heutigen Fünfjahreszinssatz. Die Zahlungen leistet der Payer erstmals in einem und letztmalig in fünf Jahren. Zu den gleichen Zeitpunkten wird er den jeweiligen kurzfristigen Zinssatz erhalten. In Beispiel sei das der Einjahreszinssatz, der zu Jahresbeginn gilt. Der Einjahreszinssatz der folgenden Jahre ist zum Zeitpunkt des Abschlusses des Swaps unbekannt, weil die Zinskurve sich im Laufe der Zeit verändern könnte. Im Bild sind die zukünftigen drei Zinskurven gestrichelt wiedergegeben. Die Illustration unterstellt, dass sich die Zinskurven heben. Außerdem sind die Jahreszinssätze wiedergegeben, die der Inhaber des Swaps im zweiten, im dritten und im vierten Jahr erhalten wird, sofern sich die Zinskurven so entwickeln. Erst im dritten Jahr erhält der Payer mehr als er zahlen muss.

56

Darstellung 10-2: Die Kursentwicklung des Conf-Futures im Vergleich zur Rendite einer zehnjährigen Schweizer Staatsanleihe zwischen Juni 1992 und Juni Der Conf-Future wurde 1992 an der damaligen SOFFEX eingeführt (die in der heutigen EUREX aufgegangen ist). Wie bei einer physisch existierenden Anleihe ist der Kurs des Futures negativ mit dem Yield der Zehnjahresanleihen korreliert. Im Zeitraum 1992 bis 2014 ist das Zinsniveau gesunken, die Kurse der Conf-Futures sind gestiegen. Ein Portfoliomanager kann die Zinssensitivität seines Portfolios also erhöhen, indem er entweder eine Anleihe mit hoher Duration am Kassamarkt oder einen Conf-Future kauft (Eingehen einer Long-Position). Will er dagegen die Duration verringern, dann muss er Langläufer durch Anleihen mit geringer Duration ersetzen oder, was oft einfacher ist, in Conf-Futures eine Short-Position eingehen. Datenquelle: Datastream.

. Wie bei einer physisch existierenden Anleihe ist der Kurs des Futures negativ mit dem Yield der Zehnjahresanleihen korreliert. Im Zeitraum 1992 bis 2014 ist das Zinsniveau gesunken, die Kurse der Conf-Futures sind gestiegen. Ein Portfoliomanager kann die Zinssensitivität seines Portfolios also erhöhen, indem er entweder eine Anleihe mit hoher Duration am Kassamarkt oder einen Conf-Future kauft (Eingehen einer Long-Position). Will er dagegen die Duration verringern, dann muss er Langläufer durch Anleihen mit geringer Duration ersetzen oder, was oft einfacher ist, in Conf-Futures eine Short-Position eingehen. Datenquelle: Datastream..")

59

Darstellung 10-3: Verschiedene Futures auf Zinsinstrumente

Darstellung 10-3: Verschiedene Futures auf Zinsinstrumente. Angegeben ist der Zinsfutures mit Underlying (zweite Spalte), dessen Nominalbetrag, Börse und lieferbarem Instrument. Die Festlegung von letzterem ist wichtig, weil gerade bei Instrumenten auf eine fiktive Anleihe (wie zum Beispiel dem Conf) es oftmals keine physische Anleihe mit den gleichen Konditionen gibt.

, dessen Nominalbetrag, Börse und lieferbarem Instrument. Die Festlegung von letzterem ist wichtig, weil gerade bei Instrumenten auf eine fiktive Anleihe (wie zum Beispiel dem Conf) es oftmals keine. physische Anleihe mit den gleichen Konditionen gibt.")

61

Darstellung 10-3: Reverse-Floater mit dreifachem Leverage

Darstellung 10-3: Reverse-Floater mit dreifachem Leverage. Der Investor profitiert von sinkenden Zinsen, da er fixe Zinszahlungen erhält und variable zahlt.

63

Darstellung 11-1: Nominale Wechselkurse (durchgezogene Linien) und der Kaufkraftparität entsprechende theoretische Wechselkurse seit 1970 bis Januar Letztere stellen die Fortschreibung eines anfänglichen Wechselkurses mit der Entwicklung der Inflationsdifferenzen dar. Seit 1975 entwickeln sich die Währungsparitäten ungefähr entlang dem Pfad der Kaufkraftparität.

64

Darstellung 12-1: Der typische Kursverlauf einer Unternehmensanleihe bei sich verschlechternder Bonität, einem Eintritt des Default und in der Zeit danach.

69

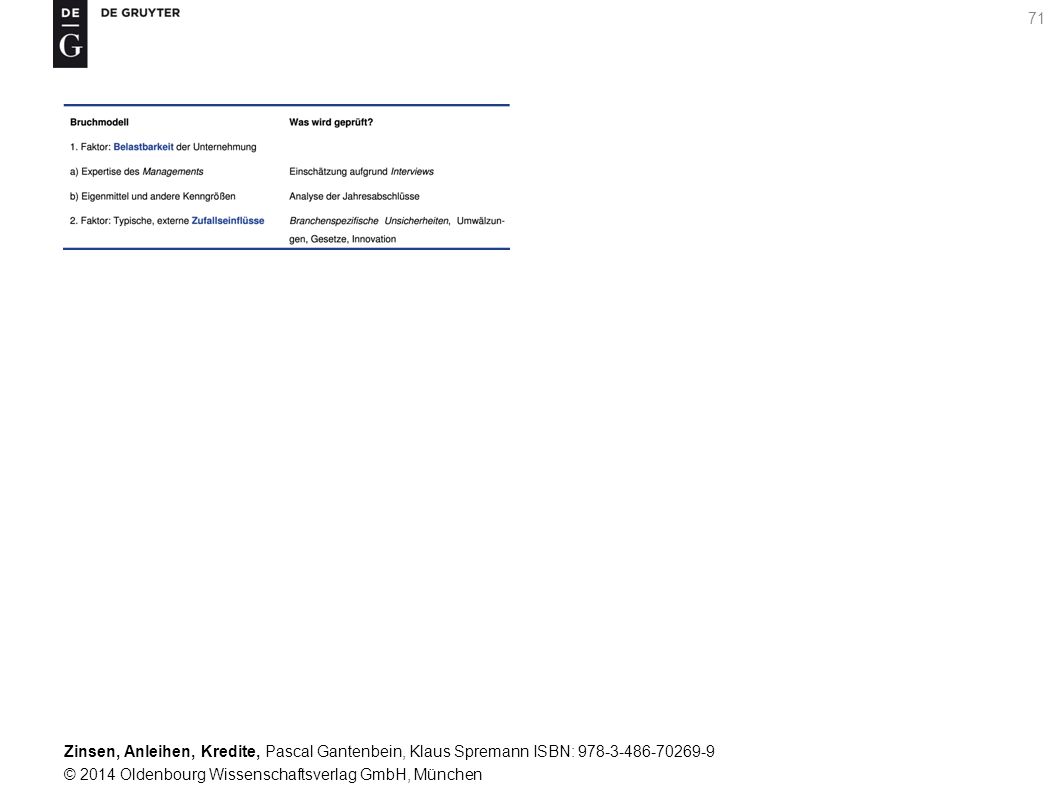

Darstellung 12-2: Veranschaulichung zum Verfahren von ALTMAN.

70

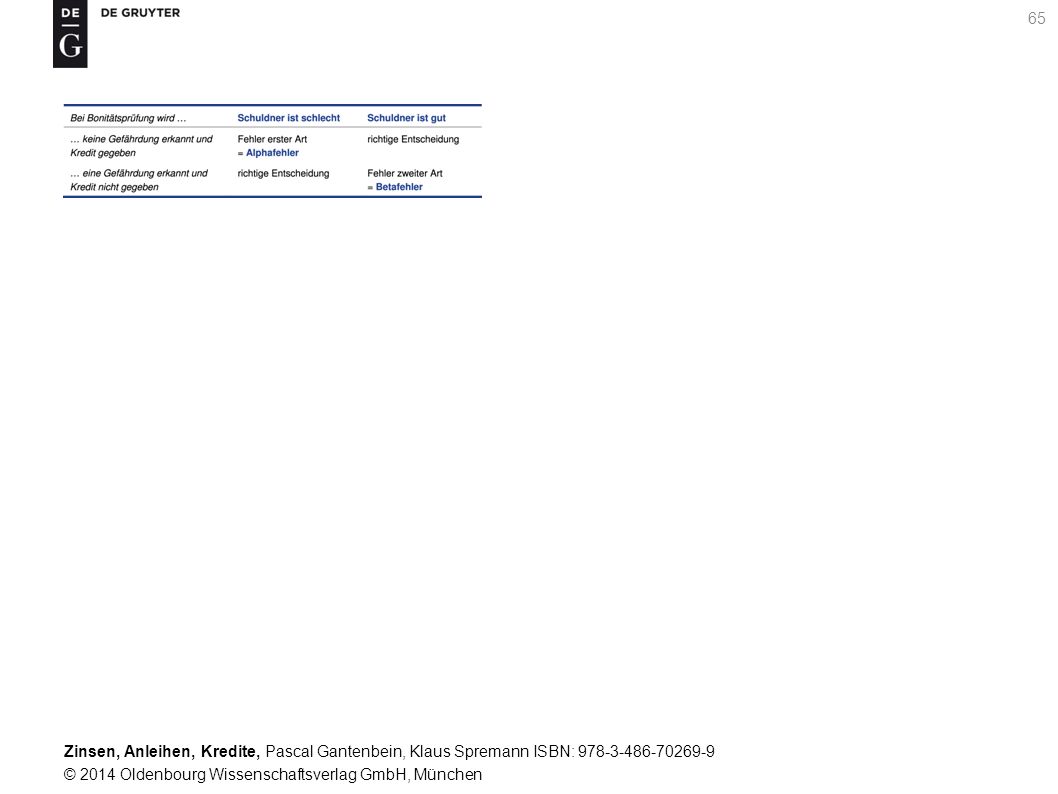

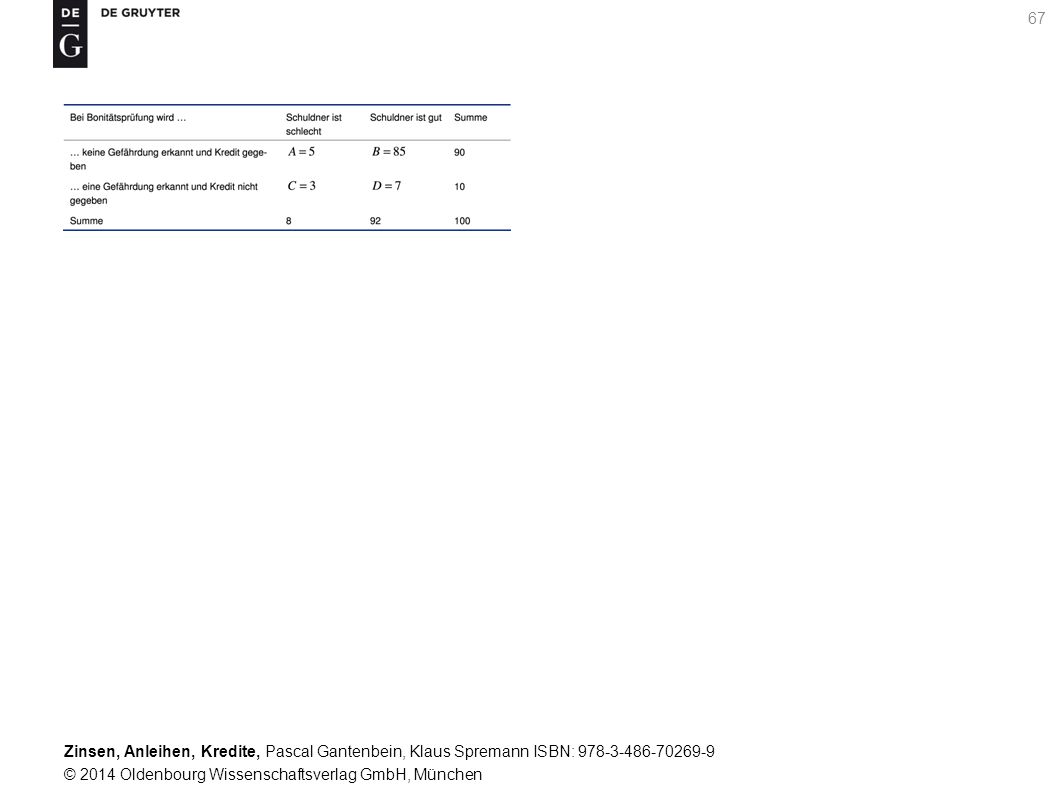

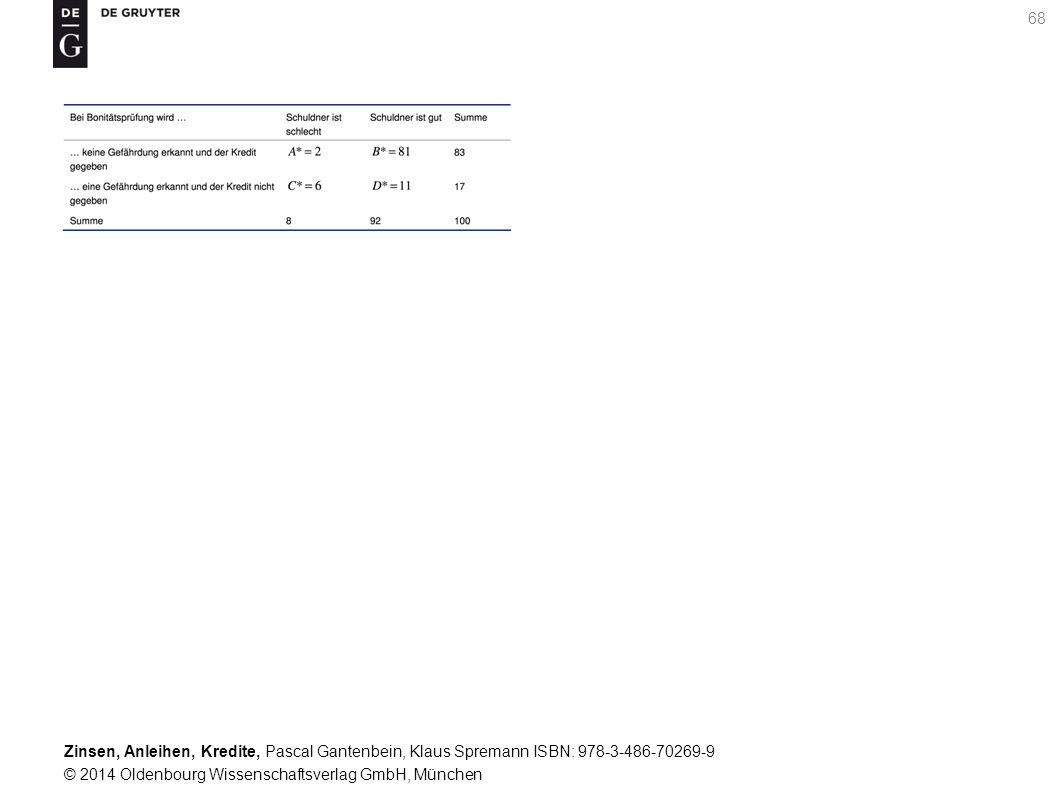

Darstellung 12-3: In die Bonität einer Anleihe spielen drei Fragen hinein: 1. Wie hoch ist die Ausfallwahrscheinlichkeit? 2. Wenn es zu einem Konkurs käme, in welcher Reihenfolge werden dann die Gläubiger befriedigt? 3. Wie viel dürfte im Fall eines Ausfalls noch einbringlich sein? Die Antworten auf diese Fragen hängen auch von den Sicherheiten ab. Sicherheiten dienen dazu, die Einbringlichkeit zu verbessern, sollte sich die wirtschaftliche Situation des Schuldners verschlechtern.

72

Darstellung 13-1: Die amerikanischen Rating-Agenturen bezeichnen die Beurteilungen der Bonität mit den Noten A, B, C, die im amerikanischen Schulsystem vergeben werden.

73

Darstellung 13-2: Gegenüberstellung von Ratingklassen und Wahrscheinlichkeiten PD (Probability of Default) für einen Ausfall im kommenden Jahr. S&P hat das Verfahren für die Bestimmung des Ratings festgelegt und aufgrund umfangreicher empirischer Daten die Ausfallraten ermittelt. Diese Wahrscheinlichkeiten ändern sich im Verlauf der Zeit mit neuen Daten etwas. Bei der Bank XYZ sind die Ratingklassen über eine vorgegebene Ausfallwahrscheinlichkeit definiert, und das Verfahren für die Einteilung von Schuldnern in die vorgesehenen Ratingklassen wird laufend überprüft und adjustiert, damit es die als Zielwerte vorgegebenen Ausfallwahrscheinlichkeiten widerspiegelt. Hier ändert sich demnach das Beurteilungsverfahren.

74

Darstellung 13-3: Die Die Wahrscheinlichkeit für einen Ausfall von heute bis in t Jahren in Prozent, wenn der Kredit heute mit AAA,…, CCC geratet ist, basierend auf den Fitch Global Corporate Finance Average Cumulative Default Rates Quelle: Fitch: Fitch Ratings Global Corporate Finance 2013 Transition and Default Study, Credit Market Research, March 17, 2014, p. 10,

75

Darstellung 13-4: Die Tabelle enthält gerundete Übergangswahrscheinlichkeiten und beruht auf Daten von Moody’s. Die Vertikale (linke Spalte) zeigt das derzeitige Rating, die Horizontale (oberste Zeile) das Rating in einem Jahr. Zusätzlich ist ein erreichbarer Zustand der Default. Beispielsweise beträgt die Wahrscheinlichkeit 92%, dass eine Anleihe, die derzeit das Rating Aa hat, ein Jahr später immer noch in derselben Ratingklasse Aa ist. Die Wahrscheinlichkeit, dass eine Anleihe, die derzeit das Rating Aa, ein Jahr später die Ratingklasse A besitzt, beträgt 6%, und mit 1% Wahrscheinlichkeit ist sie in die noch schlechtere Ratingklasse Baa abgefallen. Es gibt auch Verbesserungen: Die Wahrscheinlichkeit, dass eine Anleihe, die derzeit das Rating Aa besitzt, ein Jahr später mit Aaa geratet wird, beträgt 1%.

zeigt das derzeitige Rating, die Horizontale (oberste Zeile) das Rating in einem Jahr. Zusätzlich ist ein erreichbarer Zustand der Default. Beispielsweise beträgt die Wahrscheinlichkeit 92%, dass eine Anleihe, die derzeit das Rating Aa hat, ein Jahr später immer noch in derselben Ratingklasse Aa ist. Die Wahrscheinlichkeit, dass eine Anleihe, die derzeit das Rating Aa, ein Jahr später die Ratingklasse A besitzt, beträgt 6%, und mit 1% Wahrscheinlichkeit ist sie in die noch schlechtere Ratingklasse Baa abgefallen. Es gibt auch Verbesserungen: Die Wahrscheinlichkeit, dass eine Anleihe, die derzeit das Rating Aa besitzt, ein Jahr später mit Aaa geratet wird, beträgt 1%..")

76

Darstellung 13-5: Beim RAP besteht der vom Schuldner zu zahlende Zinssatz aus vier Komponenten. Der angemessene Zuschlag für den Gewinn wird mit den Eigenkapitalkosten ermittelt, die für das Kreditgeschäft erforderlich sind. Diese Eigenkapitalkosten stellen daher nicht noch eine fünfte Komponente dar.

77

Darstellung 13-6: Ein CDS kann eine Laufzeit von 6 Jahren vorsehen, dabei eine gewisse Definition des Kreditereignisses zugrunde legen, den Nominalbetrag von 5 Millionen Euro haben und 50 Basispunkte an jährlicher Prämie vorsehen. Der Sicherungsnehmer zahlt jährlich € an den Sicherungsgeber und dies längstens für sechs Jahre. Falls das Kreditereignis in dieser Zeit eintritt, zahlt der Sicherungsgeber die vereinbarten 5 Millionen Euro an den Sicherungsnehmer. Dieser übergibt dem Sicherungsgeber die Titel, die dann im Kurs wesentlich unter den Nominalwert von 5 Millionen Euro gesunken sein dürften. Der Sicherungsgeber erleidet einen Verlust, während der Sicherungsnehmer durch den Tausch wieder 5 Millionen Euro in den Büchern hat.

78

Darstellung 13-7: Struktur des Helvetic Asset Trust der UBS.

79

Darstellung 13-6: Der Excess-Spread gibt an, um wie viel Prozentpunkte die Rendite eines Bonds über der Summe aus Zins und erwarteten Ausfallkosten liegt. Daten (über US-Bonds 1998) von T. BUBERL aufbereitet, die positiven Spreads sind signifikant (von Null verschieden).

von T. BUBERL aufbereitet, die positiven Spreads sind signifikant (von Null verschieden)..")

80

Darstellung 13-7: Sieben wichtige Begriffe von Default bis Excess-Spread.

81

Darstellung 14-1: Einfache Bankbilanz aus fünf Positionen

Darstellung 14-1: Einfache Bankbilanz aus fünf Positionen. Aus didaktischen Gründen ist von der Reihenfolge abgewichen, in der eine Bank die Positionen nach den Bilanzgesetzen ausweisen muss.

82

Darstellung 14-2: Im ACRA ist der erwartete Schaden aufgrund von Defaults berücksichtigt, indem entsprechende Prämien in die Kreditkonditionen eingearbeitet werden (RAP). Zur Deckung von Verlusten, die über die Schadenerwartung hinausgehen, wird eine Reserve gebildet.

83

Darstellung 14-3: Bilanz der Single Purpose Company bei der Securitization. Die Bilanz der Single Purpose Company ist gegenüber der in Darstellung 14-1 gezeigten Bilanz weiter vereinfacht, weil weder Anlagevermögen noch eine Reserve nötig sind. Allenfalls gibt es einen kleinen Kassenbestand, weil die Zahlungszeitpunkte der Schuldner (der securitisierten Kredite) und die Zahlungszeitpunkte der Kupons für die ausgegebenen erstrangigen Anleihen (CDOs) nicht ganz exakt übereinstimmen. Die Kasse hat aber sonst keine Funktion. Die Bilanz der SPC ist in obiger Darstellung gezeigt. Die Bestimmung der „vernünftigen“ Höhe des First-Loss-Pieces wird nach derselben Methode bestimmt wie die „vernünftige“ Höhe der Reserven beziehungsweise des Eigenkapitals bei der Bank. Je höher das First-Loss-Piece bemessen wird, desto weniger CDOs können ausgegeben werden. Allerdings haben die ausgegebenen CDOs dann eine geringere Ausfallwahrscheinlichkeit. Wird das First-Loss-Piece geringer angesetzt, dann können zwar mehr CDOs verkauft werden, aber deren Ausfallwahrscheinlichkeit steigt, weil eventuell das First-Loss-Piece nicht ausreicht, die Ausfälle aufzufangen.

und die Zahlungszeitpunkte der Kupons für die ausgegebenen erstrangigen Anleihen (CDOs) nicht ganz exakt übereinstimmen. Die Kasse hat aber sonst keine Funktion. Die Bilanz der SPC ist in obiger Darstellung gezeigt. Die Bestimmung der „vernünftigen Höhe des First-Loss-Pieces wird nach derselben Methode bestimmt wie die „vernünftige Höhe der Reserven beziehungsweise des Eigenkapitals bei der Bank. Je höher das First-Loss-Piece bemessen wird, desto weniger CDOs können ausgegeben werden. Allerdings haben die ausgegebenen CDOs dann eine geringere Ausfallwahrscheinlichkeit. Wird das First-Loss-Piece geringer angesetzt, dann können zwar mehr CDOs verkauft werden, aber deren Ausfallwahrscheinlichkeit steigt, weil eventuell das First-Loss-Piece nicht ausreicht, die Ausfälle aufzufangen..")

84

Darstellung 14-4: Die Wahrscheinlichkeitsverteilung der Anzahl von Defaults innerhalb eines Jahres, wenn Kredite in einem Portfolio betrachtet werden, die Kreditereignisse voneinander unabhängig sind und alle dieselbe Ausfallwahrscheinlichkeit von 0,01 besitzen.

85

Darstellung 14-5: Auszug aus einer Tabelle der Normalverteilung

Darstellung 14-5: Auszug aus einer Tabelle der Normalverteilung. Angegeben ist die Wahrscheinlichkeit, mit der eine normalverteilte Zufallsgröße einen Wert unterhalb beziehungsweise oberhalb des Wertes Z annimmt. Z ist gleich dem Erwartungswert der Zufallsgröße plus dem l-fachen der Standardabweichung.

86

Darstellung 14-6: Die Wahrscheinlichkeitsverteilung der Anzahl von Ausfällen innerhalb eines Jahres, wenn Kredite in einem Portfolio betrachtet werden, die Defaults voneinander unabhängig sind und alle dieselbe Ausfallwahrscheinlichkeit von 0,05% besitzen.

87

Darstellung 14-7: Oben: Ausfallverteilungen bei n = 100 Krediten, wenn die Ausfallwahrscheinlichkeit 1% beträgt (links) und wenn sie 5% beträgt (rechts). Unten: Dick ist die Dichte gezeichnet, wenn die Ausfallwahrscheinlichkeit unsicher ist und jeweils mit Wahrscheinlichkeit ½ entweder 1% oder 5% beträgt. Dünn ist die Dichte gezeichnet, wenn die Ausfallwahrscheinlichkeit sicher ist und 3% beträgt.

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")

>")