Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Analyseinstrumente zur Beurteilung des Bonitäts-risikos, insbes

Analyseinstrumente zur Beurteilung des Bonitäts-risikos, insbes. der Kreditwürdigkeitsprüfung im Firmenkundengeschäft Einleitung in die Thematik Persönliche Kreditwürdigkeitsanalyse Materielle Kreditwürdigkeitsanalyse Hintergrund der Bonitätsanalyse: -steigender Kreditbedarf durch Automatisierung und steigende Sachinvestitionen -Zunahme des Risikos bei Kreditgeschäften (Ausfall!!) durch steigenden Verschuldungsgrad, schlechte konjunkturelle Lage etc. -Verschlechterung der ex-ante kalkulierten Marge durch eintretende Zahlungsstörungen -erhöhter Bearbeitungsaufwand u. somit weitere Kostenerhöhung -dadurch höhere Kosten als reine Ausfallkosten Qualitative Bonitätsanalyse

durch. steigenden Verschuldungsgrad, schlechte konjunkturelle. Lage etc. -Verschlechterung der ex-ante kalkulierten Marge durch. eintretende Zahlungsstörungen. -erhöhter Bearbeitungsaufwand u. somit weitere. Kostenerhöhung. -dadurch höhere Kosten als reine Ausfallkosten. Qualitative Bonitätsanalyse.")

2

Der Kreditprozess Aquisition, Gespräch Monitoring Auftrag/Antrag

Vertrag Sicherheiten Auszahlung Risikomanagement (Kreditwürdigkeits- prüfung)

")

3

Kreditwürdigkeitsprüfung

Instrumente Materielle Kreditwürdigkeits-analyse Qualitative Bonitätsanalyse Persönliche Kreditwürdigkeits-analyse Persönlichkeits- struktur als Grundlage der Bonitätsanalyse Auswertung und Ana- lyse v. unternehmens- spezifischen Daten mittels traditioneller Verfahren o. Systeme künstlicher Intelligenz Verfahren zur Kreditentscheidung auf der Grundlage zukünftiger Unternehmensent- wicklung

4

Persönliche Kreditwürdigkeitsanalyse

Auswertung der Persönlichkeitsstruktur des Unternehmers anhand von Merkmalskatalogen und standardisierten Checklisten zur Objektivierung der Beurteilungskriterien Ziel: Beurteilung der vorhandenen Management- qualifikation und damit des Humanvermögens Aufgabe der persönlichen Kreditwürdigkeitsprüfung Analyse der Persönlichkeitsstruktur des Unternehmers bzw. der leitenden Angestellten zur Beurteilung der Fähigkeit, bestehende oder beantragte Kredite zurückzuzahlen. Hintergrund Lt. Krisenursachenforschung: Güte der Unternehmensführung bestimmend für zukünftige Unternehmensentwicklung Bedeutung Angesichts der og. Untersuchungen, persönliche KWA gleichbedeutend mit materieller KWA besonders bei der KWA von kleinen und mittelständ. UN wichtig aufgr. der fehlenden institutionalisierten Geschäftsleitung Quantifizierung Persönl. KWA = Auswertung von subjektiven Merkmalen Checklisten mit standardisierten Beurteilungskriterien unbedingt notwendig, sonst willkürliche und wenig vergleichbare Auswertung Fazit Beurteilung der Managementqualifikationen und somit des Humanvermögens eine Unternehmens

5

persönliche Kreditwürdigkeits-analyse

fachliche Qualifikation Charaktereigenschaften persönliche Kreditwürdigkeits-analyse Analyse der Persönlickeitsstruktur mit Hilfe von Indikatoren Gruppierung der Indikatoren analog der obigen Darstellung Auswahl der Beurteilungsmerkmale und Kriterien sehr schwierig nur unter Einbezug der angrenzenden Wissenschaftsdisziplinen (Personal und Psychologie,...) Operationalisierbarkeit einzelner Indikatoren nur schwer darstellbar Hohe Ansprüche an den Berater und Kreditsachbearbeiter hinsichtlich der Bewertung der Indikatoren Polaritätsprofil Physische Eigenschaften

Operationalisierbarkeit einzelner Indikatoren nur schwer darstellbar. Hohe Ansprüche an den Berater und Kreditsachbearbeiter hinsichtlich der Bewertung der Indikatoren. Polaritätsprofil. Physische Eigenschaften.")

6

persönliche Kreditwürdigkeits-analyse

fachliche Qualifikation Charaktereigenschaften persönliche Kreditwürdigkeits-analyse Polaritätsprofil Physische Eigenschaften

7

Fachliche Qualifikation

Beurteilung auf Basis der eingereichten Qualifikationszertifikate Technische Fähigkeiten Kaufmännische Fähigkeiten Beurteilung der fachlichen Qualifikation verhältnismäßig einfach, erfolgt meist auf Basis von Zeugnissen,... Kaufmännische Fähigkeiten als zunehmend wichtiger beurteilt Unternehmerische Fähigkeiten = schwieriger Teilbereich, da Beurteilung z.T. mit Hilfe von Charaktereigenschaften Methodische Erfassung strittig, da nur schwer quantifizierbar Siehe Folie „Charaktereigenschaften“ Unternehmerische Fähigkeiten: Führungsqualität Flexibilität Planungsvermögen

8

persönliche Kreditwürdigkeits-analyse

fachliche Qualifikation Charaktereigenschaften persönliche Kreditwürdigkeits-analyse Polaritätsprofil Physische Eigenschaften

9

persönliche Kreditwürdigkeits-analyse

Charaktereigenschaften Physische Eigenschaften fachliche Qualifikation Polaritätsprofil persönliche Kreditwürdigkeits-analyse

10

Charaktereigenschaften

Verantwortungs-bewußtsein Innovations-bereitschaft Verantwortungsbewußtsein: überlegtes Eingehen von Unternehmensrisiken Innovationsbereitschaft: als Zeichen der unternehmerischen Flexibilität Kreditrisiken durch mangelnde Bereitschaft zur Anpassung an Veränderung Kooperationsbereitschaft Unternehmerische Initiative Kooperativer Führungsstil: nicht direkt meßbar Indikator: zufriedene Mitarbeiter => meßbar über Hilfsgrößen wie krankheitsbed. Fehlzeiten, Fluktuationsrate Motivations-/ Kommunikations-fähigkeit Führungsstil

11

persönliche Kreditwürdigkeits-analyse

Charaktereigenschaften Physische Eigenschaften fachliche Qualifikation Polaritätsprofil persönliche Kreditwürdigkeits-analyse

12

persönliche Kreditwürdigkeits-analyse

fachliche Qualifikation Charaktereigenschaften persönliche Kreditwürdigkeits-analyse Polaritätsprofil Physische Eigenschaften

13

Physische Merkmale Gesundheitszustand auf Basis ärztlicher Atteste nachweisbar Belastbarkeit in Streßsituation nur durch Beobachtung einschätzbar

14

persönliche Kreditwürdigkeits-analyse

fachliche Qualifikation Charaktereigenschaften persönliche Kreditwürdigkeits-analyse Polaritätsprofil Physische Eigenschaften

15

persönliche Kreditwürdigkeits-analyse

fachliche Qualifikation Charaktereigenschaften persönliche Kreditwürdigkeits-analyse Polaritätsprofil Physische Eigenschaften

16

Polaritätsprofil Ziel: Objektivierung der Merkmalsauswertung

standardisierte Liste von Charaktereigenschaften Definition des Ausprägungsgrads Leitfaden zur Verdichtung der Beobachtungen Bewertung geprägt durch subjektiven Eindruck Ergebnisse aus den vorherigen Teilbereichen als komprimierte Gesamtdarstellung

17

Informationsquelle Kreditgespräch I

Wichtigstes Instrument zur Beurteilung der persönlichen Kreditwürdigkeit Analyse des Persönlichkeitsprofil während des Gesprächs durch Beobachtung von Verhaltensweisen und Erscheinungsbild Kreditgespräch als wichtigste Informationsquelle zur Beurteilung der persönlichen Kreditwürdigkeit, daher: Problematik: Ideales Kreditgespräch zur optimalen Beurteilung der persönlichen Kreditwürdigkeit? Quantifizierung von qualitativen Merkmalen? Gesprächsführung bestimmt Auskunftsbereitschaft Ergebnis: Beobachtung und Bewertung des äußerenn Erscheinungsbildes bewußte Gesprächsführung/Vertrauensbasis bewußte Gesprächsführung zur Steigerung der Auskunftsbereitschaft des Unternehmers (Vertrauensbasis schaffen)

")

18

Informationsquelle Kreditgespräch II

Konsequenzen Objektivierung von Kreditgesprächen durch Einsatz von Gesprächsleitfäden Aktive Kundenbetreuung zur Intensivierung des Kundenkontakts und Verbesserung der Informationsbereitschaft - Gesprächsleitfäden als systematische Zusammenstellung der wichtigsten Indikatoren Aktiver Betreuungsansatz mit Betriebsbesichtigungen, ect. zur kontinuierlichen Informationsbeschaffung ebenso genannt: Mitarbeiterbefragung => wenig geeignet

19

Traditionelle Analyse

Kontodatenanalyse Traditionelle Analyse materielle KWA Expertensysteme Diskriminanzanalyse Neuronale Netzte

20

Traditionelle Analyse

Kontodatenanalyse Traditionelle Analyse materielle KWA -Grundidee: Zus.hang zwischen Kontoführung u. Geschäftsentw. Expertensysteme Diskriminanzanalyse Neuronale Netzte

21

Kontodatenanalyse Kontoinanspruchnahme Überziehungsverhalten

Umsatzentwicklung Auswertung der Obligoentwicklung

22

Kontoinanspruchnahme

Indikator für unternehmerische Zahlungsmoral Fehlende Liquiditätsreserve Indiz für fehlende Preisbestimmung Frühwarnindikator für neg. Unternehmensentwicklung Analyse bei veränderten Kontobewegungen -empirische Studien: solvente Untern. nutzen Kreditrahmen zu 2/3 während bei krisengefährdeten Untern. bereits Jahre vor der Insolvenz die Ausnutzung höher ist Betriebsmittelbedarf? Betriebliche Wachstumsphase? Beginnende Unternehmenskrise?

23

Umsatzentwicklung Umsatzentwicklung

Habenumsätze aus unternehmerischer Tätigkeit Rückschluss auf Auftragslage Indiz für unternehmerische Marktrisiken Sollumsätze durch Erwerb von Inputfaktoren Anzahl u. Abhängigkeit v. Zulieferern erkennbar Betriebsfremde Umsätze werden abgegrenzt -Indiz: v.a. bei kontinuierlichem Rückgang der Habenumsätze -Sollumsätze: Info über Beschaffungspolitik

24

Instrumente der Kontodaten-A.

Kontodatenanalysesysteme Kontodatenkennziffern-A. Kontensaldierung Ausweis der besten / schlechtesten Monate für besseren Einblick in die Kassenhaltung Kreditausnutzung Kreditüberziehung Einlösungsrisiko v. Schecks ...?

25

Kritische Würdigung Kritische Würdigung

Keine Auswertung qual. Beurteilungskriterien Geringe Aussagekraft bei fehlender Hausbank-verbindung (mind. 60 % der Umsätze) Geringer Unternehmenskreis Erforderliche Beschaffungsaktivitäten gering Geringe unternehmerische Manipulationsgefahr Aktualität durch kontinuierliche Fortschreibung

Geringer Unternehmenskreis. Erforderliche Beschaffungsaktivitäten gering. Geringe unternehmerische Manipulationsgefahr. Aktualität durch kontinuierliche Fortschreibung.")

26

Traditionelle Analyse

Kontodatenanalyse Traditionelle Analyse materielle KWA Expertensysteme Diskriminanzanalyse Neuronale Netzte

27

Traditionelle Bonitätsanalyse

Analyse der Kreditwürd. Analyse der Sicherheiten Jahresabschlussanalyse Betriebsbesichtigungen Kreditgespräche Gutachten Registereinsichten, bspw. Grundbuchamt

28

Auswertung der JA-Analyse

formelle Aufbereitung Kennzahlenanalyse formelle Aufbereitung: -Zielbezogene Aufbereitung der GuV -Ziel: Fristenkongruenz und Dauerhaftigkeit des Erfolges nun besser zu beurteilen, da Bilanzgliederungsschema des § 266 HGB für eigene Analyseziele nicht zweckdienlich Betriebs-und Zeitvergleiche: -Vgl. mit Branchenwerten über mind. 3 Jahre -dient Branchenpositionierung der zu beurteilenden Untern. -Einfluss des Marktrisikos im Vgl. zu anderen Firmen -Zeitvgl. notwendig, da einzelner JA nur statische Betrachtung u. keine Trendentwicklung Betriebs- und Zeitvergleich

29

Kennzahlenanalyse bestandsgrößenorientiert stromgrößenorientiert

Basieren auf Bilanzdaten Ziel: Analyse der Vermögens- und Kapitalstruktur Basieren auf GuV-Daten Ziel: genauere Prognose der Kapitaldienstfähigkeit (ertragsorientierte Boni-A.) Bilanz: -stromgr.or. Kennziffern oft Mittelpunkt des Kreditprüfungsproz. -künftige Kapitaldienstfähigkeit genauer zu prognostizieren -Ausrichtung der JA-Analyse als primär ertragsorientierte Bonitätsanalyse (Ziel: Information über zukünftige Ertragskraft erhalten, die Orientierungsmaßstab f. Schuldendienstfähigkeit) -deshalb Aufgliederung in Ergebnisbetrags- und Ergebnisstrukturanalyse

Bilanz: -stromgr.or. Kennziffern oft Mittelpunkt des Kreditprüfungsproz. -künftige Kapitaldienstfähigkeit genauer zu prognostizieren. -Ausrichtung der JA-Analyse als primär ertragsorientierte. Bonitätsanalyse (Ziel: Information über zukünftige Ertragskraft. erhalten, die Orientierungsmaßstab f. Schuldendienstfähigkeit) -deshalb Aufgliederung in Ergebnisbetrags- und. Ergebnisstrukturanalyse.")

30

Rentabilitätskennziffern

In Abhängigkeit des Kapitaleinsatzes: Eigenkapitalrentabilität Gesamtkapitalrentabilität -während Kapitalstrukturkennzahlen u. horizontale Bilanzkennziffern bei vier- bis fünfjährigen Prognosezeiträumen besonders gute Klassifikatoren darstellen, dominiert die Klassifikationsleistung von Kennziffern zur Rentabilität u. Schuldentilgungskraft bei kürzeren Prognosezeiträumen Umsatzrentabilität

31

Aktivitätskennziffern

Im Verhältnis zur Gesamtleistung: Personalaufwandsquote Personalaufwand je Beschäftigten -liefern Kreditanalytiker entscheidungsrelevante Inf. über Produktivität eines Unternehmens -Auswertungsschwerp. oft personalwirtschaftl. Kennziffern, da in Dtl. hohe Personalkosten -Rückschlüsse über Rationalisierungsgrad Pro-Kopf-Ertrag Abschreibungsaufwandsquote

32

Komponenten der JA-Analyse I

Vermögensstrukturanalyse: -z.B. Verhältnis zwischen Anlage - und Umlaufvermögen, Umfang des betriebsnotwendigen AV, Alter des bilanzierten Sachvermögens, Höhe des Lagerbestandes -Ableitung über leistungswirtschaftl. Kapazität, Dispositionselastiztät, bevorstehende betriebl. Invest. Kapitalstrukturanalysen: -Überprüfung der fristenkongruenten Finanzierung-Beurteilung EK- Basis (Risikopolster ohne Zinszahlung) -dyn. Verschuldungsgrad v. EK-Basis u. Selbstfinanzierungskraft abh. Liquiditätsanalyse: -über Kreditorenzielberechnung Bedeutung v. Lieferantenkreditfinanzierung ermitteln, da diese höhere Finanzierungskosten als kurzfristige Bankkredite -Debitorenmanagement über Kontrolle der Außenstände indirekt bewertbar (Ford. aus L.+ L.) -Untersuchung Lagerhaltungspolitik w/ Liquiditätsbindung horizontale Bilanzstrukturanalyse Investitions- und Liquiditätspolitik (Finanzierungspolitik) Innenfinanzierungs-potenzial

-dyn. Verschuldungsgrad v. EK-Basis u. Selbstfinanzierungskraft. abh. Liquiditätsanalyse: -über Kreditorenzielberechnung Bedeutung v. Lieferantenkreditfinanzierung ermitteln, da diese höhere. Finanzierungskosten als kurzfristige Bankkredite. -Debitorenmanagement über Kontrolle der Außenstände indirekt. bewertbar (Ford. aus L.+ L.) -Untersuchung Lagerhaltungspolitik w/ Liquiditätsbindung. horizontale Bilanzstrukturanalyse. Investitions- und Liquiditätspolitik (Finanzierungspolitik) Innenfinanzierungs-potenzial.")

33

Komponenten der JA-Analyse II

Ergebnisbetragsanalyse: -dient Einschätzung der Ertragskraft u. damit Schuldendeckungspotenzial (Cash Flow - Ermittlung u. Ableitung von Erfolgskennziffern) -Ertragsprognosen auf Basis v. Cash Flow-Analysen höheren Inf.wert als diejenigen, die auf Bilanzgewinnen basieren, da die durch Abschreibungs- und Rückstellungspolitik gebildeten stillen Reserven teilweise wieder aufgedeckt Ergebnisstrukturanalyse: -eigentl. Analyseschwerpunkt der ertragsor. Boni-analyse -untersucht Zusammensetzung des Unternehmenserfolges (Betriebs-, Finanz- und außerordentlichen Gewinn) -zur Beurteilung relative Erfolgskennziffern (Rentabilitäts- und Aktivitätskennziffern) Ertragskraft

-Ertragsprognosen auf Basis v. Cash Flow-Analysen höheren. Inf.wert als diejenigen, die auf Bilanzgewinnen basieren, da die. durch Abschreibungs- und Rückstellungspolitik gebildeten stillen. Reserven teilweise wieder aufgedeckt. Ergebnisstrukturanalyse: -eigentl. Analyseschwerpunkt der ertragsor. Boni-analyse. -untersucht Zusammensetzung des Unternehmenserfolges. (Betriebs-, Finanz- und außerordentlichen Gewinn) -zur Beurteilung relative Erfolgskennziffern (Rentabilitäts- und. Aktivitätskennziffern) Ertragskraft.")

34

Kritische Würdigung vergangenheitsorientierte Daten

Mangelnde Offenleg.bereitschaft + zeitl. Verzögerung Unterschiedliche Gesetzesnormen z. Offenlegung Bilanzierungs- und Bewertungswahlrechte Unvollständigkeit durch Stichtagsbezogenheit Keine Angaben über eingeräumte Kreditlinien Einfluss d. persönlichen Risikoeinstellung - Subjektivität „richtige“ Kennzahlengewichtungen Nichtberücksichtigung qualitativer Bonitätsmerkmale Hohe Wirtschaftlichkeit durch Standardisierung -Kritik richtet sich gegen Kennzahlenmethodik einerseits u. JA- Daten als Informationsquelle -Zeitstabilitätshypothese nur beschränkt gültig -unvorhersehbare wirtschaftl. Rahmenbedingungen haben in den letzten Jahren zugenommen (Trendanalysen / Extrapolation erschwert) -große und mittelgroße Kapitalgesellsch. innerhalb von 3 Mon. nach Ablauf des Geschäftsjahres JA erstellen, während kleine Kap.ges. bis zu 1 Jahr Zeit haben (§ 325 Abs. 1 HGB) -Personenges. legen häufig JA noch später vor -Bilanzkosmetik, um bessere Konditionen auszuhandeln -größtes Problem ist obj. Auswertung, da keine standardisierten Beurteilungs- und Aggregationsregeln -Vgl. mit Branchenzahlen birgt Gefahr der Vernachlässigung der Unternehmensindividualität -sowohl Inf. beschaffung als auch Auswertung bereiten kaum Schwierigkeiten -unterstützend § 18 KWG, der den KI vorschreibt, JA-Unterlagen anzufordern und auszuwerten

-große und mittelgroße Kapitalgesellsch. innerhalb von 3 Mon. nach Ablauf des Geschäftsjahres JA erstellen, während kleine. Kap.ges. bis zu 1 Jahr Zeit haben (§ 325 Abs. 1 HGB) -Personenges. legen häufig JA noch später vor. -Bilanzkosmetik, um bessere Konditionen auszuhandeln. -größtes Problem ist obj. Auswertung, da keine standardisierten. Beurteilungs- und Aggregationsregeln. -Vgl. mit Branchenzahlen birgt Gefahr der Vernachlässigung der. Unternehmensindividualität. -sowohl Inf. beschaffung als auch Auswertung bereiten kaum. Schwierigkeiten. -unterstützend § 18 KWG, der den KI vorschreibt, JA-Unterlagen. anzufordern und auszuwerten.")

35

Traditionelle Analyse

Kontodatenanalyse Traditionelle Analyse materielle KWA --trad. Kreditbearbeitung durch Intuition u. persönl. Erfahrungen geprägt -dadurch keine systematische Inf.auswertung -dadurch Trend zu standardisierteren und objektiveren Verfahren -Erkenntnis, dass statistisch-mathematische Beurteilungs- instrumente treffsicherer zw. "guten" und "schlechten" Antrag- stellern unterscheiden können als Menschen -gegenwärtig Umbruch der Handlungsweisen: früher Entschei- dungen auf Basis indiv. Erfahrungen - heute zunehmend systematische Analysemethoden -sehr hohe Entwicklungs- und Systempflegekosten im Gegensatz zu trad. Verfahren Expertensysteme Diskriminanzanalyse Neuronale Netzte

36

Diskriminanzanalyse (DA)

Statistische Untersuchungsmethode zur Analyse von Gruppenunterschieden, wobei anhand der Ausprägung von Merkmalsvariablen eine Klassifizierung und anschließend und eine Zuordnung zu Gruppen entsprechend dem Grad der Insolvenzgefährdung vorgenommen wird. Sie ermöglicht einen insolvenzorientierten Unternehmensvergleich und liefert eine Entscheidungsgrundlage für die Kreditvergabe. Diskriminanzanalyse (DA) -Grundgedanke: gute und schlechte Unternehmen unterscheiden sich in ihren Bilanzdaten signifikant, und zwar bereits mehrere Jahre vor der Unternehmenskrise -bilden GL für klassische Scoringsysteme -als Merkmalsvariablen betriebswirtschaftl. Kennzahlen

-Grundgedanke: gute und schlechte Unternehmen. unterscheiden sich in ihren Bilanzdaten signifikant, und zwar. bereits mehrere Jahre vor der Unternehmenskrise. -bilden GL für klassische Scoringsysteme. -als Merkmalsvariablen betriebswirtschaftl. Kennzahlen.")

37

Methodisches Vorgehen

Festlegung der Grundgesamtheit als Datenbasis Definition eindeutiger Insolvenzkriterien Bildung einer Analyse – und Kontrollstichprobe Übertragung der JA-Daten in Bilanzgliederungsschema Konzeption des Kennzahlkataloges (trennfähige Kennzahlen durch Verteilungsfunktion eruierbar) Untersuchung der Kennzahlenkombinationsfähigkeit: „Stepwise selection“ und Korrelationsanalysen Entwicklung der Bewertungsformel und Optimierung -strukturelle Zus.setzung der Grundgesamtheit sollte gem. F-kundenstruktur -Wissenschaft versucht seit ca. 40 Jahren Kennzahlen zu suchen, die endgültigen Eintritt der Unternehmenskrise prognostizieren -Analysestichprobe ist GL f. Ermittlung der Diskriminanzfkt. -Kontrollstichprobe zur Validierung der Fkt. -Kennziffernkomb. mit stark korrel. Kennziffern verzerren Gruppentrennung (damit evtl. unterschiedl. Vorzeichen bei Gewichtung) -statistisch voneinander unabh. als Voraussetzung für die Problemlösung, da durch Multikollinearität (Phänomen bei stat. Abh.) Matrizen nicht mehr singulär sind und damit die Determinanten Null werden -Gleichung damit nicht mehr lösbar, somit explodiert der Standardfehler und das Ergebnis wäre sachlogisch nicht mehr zu deuten (deshalb unkorrel. Merkmale als Voraussetzung) -Kennzahlenkomb.fähigkeit: theoretisch sämtl. Kennzahlen berechnen (w/ Rechenaufwand stepwise selection) -begonnen wird mit der univariat stärksten Kennziffer, danach die Kennziffer hinzunehmen, die zus. mit den enthaltenen Kennzahlen die beste Trennfäh. -Optimierung: durch schrittweise Vorwärtsauswahl nacheinander die trenn-stärksten, unkorrelierten Kennzahlen einbeziehen bis Gruppentrennung nicht mehr verbessert werden kann / Variablenselektion keine Optimierung mehr ermögl.

Untersuchung der Kennzahlenkombinationsfähigkeit: „Stepwise selection und Korrelationsanalysen. Entwicklung der Bewertungsformel und Optimierung. -strukturelle Zus.setzung der Grundgesamtheit sollte gem. F-kundenstruktur. -Wissenschaft versucht seit ca. 40 Jahren Kennzahlen zu suchen, die endgültigen Eintritt der Unternehmenskrise prognostizieren. -Analysestichprobe ist GL f. Ermittlung der Diskriminanzfkt. -Kontrollstichprobe zur Validierung der Fkt. -Kennziffernkomb. mit stark korrel. Kennziffern verzerren Gruppentrennung (damit evtl. unterschiedl. Vorzeichen bei Gewichtung) -statistisch voneinander unabh. als Voraussetzung für die Problemlösung, da durch Multikollinearität (Phänomen bei stat. Abh.) Matrizen nicht mehr singulär sind und damit die Determinanten Null werden. -Gleichung damit nicht mehr lösbar, somit explodiert der Standardfehler und das Ergebnis wäre sachlogisch nicht mehr zu deuten (deshalb unkorrel. Merkmale als Voraussetzung) -Kennzahlenkomb.fähigkeit: theoretisch sämtl. Kennzahlen berechnen (w/ Rechenaufwand stepwise selection) -begonnen wird mit der univariat stärksten Kennziffer, danach die Kennziffer hinzunehmen, die zus. mit den enthaltenen Kennzahlen die beste Trennfäh. -Optimierung: durch schrittweise Vorwärtsauswahl nacheinander die trenn-stärksten, unkorrelierten Kennzahlen einbeziehen bis Gruppentrennung nicht mehr verbessert werden kann / Variablenselektion keine Optimierung mehr ermögl.")

38

Ermittlung des Trennwertes

D = a 0 + a 1x 1 + a 2x a mx m D = Diskriminanzwert, cut-off point, Trennwert a i = Diskriminanzkoeffizient, Gewichtung i = 0 (1) m x i = trennfähige Kennzahl m = Anzahl der zu berücksichtigenden Kenn- zahlen und Diskriminanzkoeffizienten -um optimale Klassifikationsgüte zu erreichen, muss Trennwert so bestimmt werden, dass bestmögl. Gr.-trennung -in Gleichung wird noch einmal deutlich, dass durch Abh. Problem der Übergewichtung, da einige Kennzahlen indirekt "mehrfach" einfließen -Diskriminanzwerte werden mit empirisch ermitteltem Trennwert verglichen, um bestmögliche Trennung zwischen solventen u. insolventen Unternehmen zu ermöglichen

m. x i = trennfähige Kennzahl. m = Anzahl der zu berücksichtigenden Kenn- zahlen und Diskriminanzkoeffizienten. -um optimale Klassifikationsgüte zu erreichen, muss. Trennwert so bestimmt werden, dass bestmögl. Gr.-trennung. -in Gleichung wird noch einmal deutlich, dass durch Abh. Problem. der Übergewichtung, da einige Kennzahlen indirekt mehrfach einfließen. -Diskriminanzwerte werden mit empirisch ermitteltem Trennwert. verglichen, um bestmögliche Trennung zwischen solventen u. insolventen Unternehmen zu ermöglichen.")

39

Gruppentrennung mit der DA

Unternehmensanz. Insolvente Unternehmen Solvente Unternehmen Opportunitätskosten Abwicklungskosten -kleines D impliziert insolvenzgefährdete Unternehmen -um optimale Klassifikationsgüte zu erreichen, muss Trennwert so bestimmt werden, dass bestmögl. Gruppentrennung -deshalb Einhaltung folg. Bedingung: Alphafehler < Betafehler, da die Kreditausfallkosten i.d.R. höher als Opportunitätskosten infolge entgangener Kreditgeschäfte Kleines D Diskriminanzwert D Hohes D

40

Multivariate Trennung mit der Diskr.funktion

-Optimierung erfordert Einhaltung folg. Bedingung: Alphafehler < Betafehler,da die Kreditausfallkosten i.d.R. höher als Opportunitätskosten infolge entgangener Kreditgeschäfte -Kennzahlen: hohe Trennfähigkeit, wenn Mittelwerte f. die beiden Unternehmensgruppen unterschiedl. u. die berechneten Kennzahlen innerhalb der jeweiligen Gruppe eine geringe Streuung (Überschneidungsbereich der normalverteilten Dichtefkt. dann rel. gering u. damit geringe Fehlklassifikationsrate)

")

41

Univariate Trennung mit einer Kennzahl

42

Praxis: Lineare, multivariate DA

1. Berücksichtigung von Kennzahlenkombinationen 2. Gewichtung der trennfähigsten Kennziffern 3. Add. der trennfähigsten Kennziffern zu Trennwert 4. Klassifikation durch Vgl. mit dem Trennwert

43

Ergebnisse empirischer Studien

Kein eindeutiger Kennzahlenkatalog und somit kein einheitliches Ergebnis Mindestens 3 verschiedene Kennziffern für be- sonders trennfähige Funktionen notwendig Eine Erfolgskennziffer u. eine Verschuldungs- gradkennzahl mit hoher Gewichtung -obwohl kein eindeutiger Kennzahlenkatalog, werden Liquiditätskennziffern besonders häufig mit einbezogen -Kennziffern: Vermögenslage (EK-Quote), Ertragslage (CF I), Finanzlage (CF II) -in empirischer Studie EK-Quote mit 69 % höchste Bedeutung Gütemaßstab: Quote der Fehlklassifikationen (max. 20 % bei guten Diskriminanzfunktionen)

, Ertragslage (CF I), Finanzlage (CF II) -in empirischer Studie EK-Quote mit 69 % höchste Bedeutung. Gütemaßstab: Quote der Fehlklassifikationen. (max. 20 % bei guten Diskriminanzfunktionen)")

44

Kritische Würdigung Keine Auswertung qual. Beurteilungskriterien

Basis: Jahresabschlussdaten (time-lag ...) Kein eindeutiger Kennzahlenkatalog zur Insolvenzprognose Fehlerquelle: Methodik der Stichprobenerhebung Hohe Entw.kosten u. Systempflegeaufwand Beitrag zur Formalisierung u.Objektivierung Gute Klassifikationsleistung Rationalisierungseffekte -qual. Boni-analyse erfordert grundlegende Kenntnisse über Entstehen v. Unternehmenskrisen - diese Anforderung nicht erfüllt -Risiko, dass prognostizierte Untern.insolvenzen bei noch sanierungsfähigen Untern. zu Kreditstopps führen, die ursächl. f. Insolvenz -MDA unterstellt lineare Wirkungszusammenhänge u. eine multivariate Normalverteilung der Kreditnehmermerkmale (vgl. Neuronale Netze) -f. Bestimmung der trennfähigsten Kennziffern umfangreiche empirische Voruntersuchungen -repräsentaitive Grundgesamtheit ? - aufgrund der geringen Zahl insolventer Untern. kann dies schwierig sein -häufige Fehlerquelle: neue Kreditnehmerfälle nicht überprüft (Systempflege !!) -nur größere KI verfügen über notwendige personelle u. finanz. Ressourcen -Gütemaßstab: Fehlklassifikationsquote (> 20% ist neg.) -Rationalisierung: verkürzter Auswertungszeitraum des JA, effizienterer Einsatz der Kreditsachbearbeiter möglich, detaillierte Boni-analyse nur noch bei Unternehmen mit schlechter Bonitätsbeurteilung durch DA notwendig

Kein eindeutiger Kennzahlenkatalog zur Insolvenzprognose. Fehlerquelle: Methodik der Stichprobenerhebung. Hohe Entw.kosten u. Systempflegeaufwand. Beitrag zur Formalisierung u.Objektivierung. Gute Klassifikationsleistung. Rationalisierungseffekte. -qual. Boni-analyse erfordert grundlegende Kenntnisse über Entstehen v. Unternehmenskrisen - diese Anforderung nicht erfüllt. -Risiko, dass prognostizierte Untern.insolvenzen bei noch sanierungsfähigen Untern. zu Kreditstopps führen, die ursächl. f. Insolvenz. -MDA unterstellt lineare Wirkungszusammenhänge u. eine multivariate Normalverteilung der Kreditnehmermerkmale (vgl. Neuronale Netze) -f. Bestimmung der trennfähigsten Kennziffern umfangreiche empirische Voruntersuchungen. -repräsentaitive Grundgesamtheit - aufgrund der geringen Zahl insolventer Untern. kann dies schwierig sein. -häufige Fehlerquelle: neue Kreditnehmerfälle nicht überprüft (Systempflege !!) -nur größere KI verfügen über notwendige personelle u. finanz. Ressourcen. -Gütemaßstab: Fehlklassifikationsquote (> 20% ist neg.) -Rationalisierung: verkürzter Auswertungszeitraum des JA, effizienterer Einsatz der Kreditsachbearbeiter möglich, detaillierte Boni-analyse nur noch bei Unternehmen mit schlechter Bonitätsbeurteilung durch DA notwendig.")

45

Traditionelle Analyse

Kontodatenanalyse Traditionelle Analyse materielle KWA -Forschungsbereich, der sich mit der Entw. neuronaler Netze beschäftigt, wird Konnektionismus genannt -Forschungsziel: mittels Computersimulationen die Informationsverarbeitung des menschl.Gehirns zu modellieren Expertensysteme Diskriminanzanalyse Neuronale Netzte

46

Neuronale Netze Spezielle EDV-gestützte Informationsverarbei-

tungssysteme, die die Fähigkeit zum Assoziieren, Interpolieren und Klassifizieren besitzen und dadurch Aufgabenstellungen auch bei teilweise unvollständigen o. fehlerhaften Daten richtig lösen können. Aus Kennziffernausprägungen werden Funktionswerte ermittelt, die zu einem Krediturteil verdichtet werden. Neuronale Netze -nächste Generation von Kreditanalysesystemen -versuchen, Intelligenz zu verstehen u. ingenieurwissenschaftl. (z.B. in Software o. Computerprozessoren) umzusetzen -zur Implementierung sind Trainingsdaten solventer u. insolventer Unternehmen erforderlich -Neuronale Netze liefern einerseits Scoring-Wert, der Prognose der Tilgungsfähigkeit darstellt - andererseits gelangt man zu quantifizierbaren Risikogrößen, die in bonitätsabh. Pricing von Kreditrisiken münden können -zu jedem Antrag barwertig die zu erwartende Marge nach Risiko errechnen u. damit Kreditkonditionierung insgesamt verbessern

umzusetzen. -zur Implementierung sind Trainingsdaten solventer u. insolventer. Unternehmen erforderlich. -Neuronale Netze liefern einerseits Scoring-Wert, der Prognose. der Tilgungsfähigkeit darstellt - andererseits gelangt man zu. quantifizierbaren Risikogrößen, die in bonitätsabh. Pricing von. Kreditrisiken münden können. -zu jedem Antrag barwertig die zu erwartende Marge nach Risiko. errechnen u. damit Kreditkonditionierung insgesamt verbessern.")

47

Methodisches Vorgehen

GL: bearbeitete Kreditfälle (fungieren als Trainingsdaten) Über Lernalgorithmus Anpassung der Netzwerkparameter bis Klassifizierung mit Realdaten übereinstimmt Mustererkennungsfähigkeit ermöglicht Merkmalsklassifi-kation anhand bekannter Musterstrukturen Nicht Punktwerte sondern Profile bilden Beurteilungsbasis Ergebnis: Scorewert (N-Wert) als Bonitätsmaß -sammeln das in den Trainingsdaten vorhandene Wissen, um es in der Anwendungsphase f. die Bonitätsbeurteilung heranzuziehen -im Unterschied zu klassischen Scoringsystemen versehen Neuronale Netze einzelne Merkmale eines Antragstellers nicht mit Punktwerten, die dann aggregiert werden (ohne Berücksichtigung der Abhängigkeiten zwischen einzelnen Merkmalen) -dadurch nicht nur sichtbare Einzelmerkmale beurteilt, sondern auch komplexere Einstellungen u. Dispositionen

Über Lernalgorithmus Anpassung der Netzwerkparameter bis Klassifizierung mit Realdaten übereinstimmt. Mustererkennungsfähigkeit ermöglicht Merkmalsklassifi-kation anhand bekannter Musterstrukturen. Nicht Punktwerte sondern Profile bilden Beurteilungsbasis. Ergebnis: Scorewert (N-Wert) als Bonitätsmaß. -sammeln das in den Trainingsdaten vorhandene Wissen, um es. in der Anwendungsphase f. die Bonitätsbeurteilung. heranzuziehen. -im Unterschied zu klassischen Scoringsystemen versehen. Neuronale Netze einzelne Merkmale eines Antragstellers nicht mit. Punktwerten, die dann aggregiert werden (ohne Berücksichtigung. der Abhängigkeiten zwischen einzelnen Merkmalen) -dadurch nicht nur sichtbare Einzelmerkmale beurteilt, sondern. auch komplexere Einstellungen u. Dispositionen.")

48

Netzwerkarchitektur Netzwerkarchitektur Eingabewerte Eingabeschicht

Zwischenschicht Eingabeschicht: -dient Einlesen der Eingangsdaten (Kennzahlen) -Selektion der wichtigsten Ausprägungsmerkmale, die an die Neuronen der Zwischenschicht weitergeleitet werden Zwischenschicht: -Informationsverarbeitung -Neuronen berechnen aus Kennziffernausprägungen Funktionswerte Ausgabeschicht: -Bekanntgabe der Klassifikation nach Verdichtung der Funktionswerte zu Krediturteil Zielwert: -ermögl. bei neueren Systemen auch graduelle Abstufung der Bonitätsbeurteilung Ausgabeschicht Zielwert

-Selektion der wichtigsten Ausprägungsmerkmale, die an die. Neuronen der Zwischenschicht weitergeleitet werden. Zwischenschicht: -Informationsverarbeitung. -Neuronen berechnen aus Kennziffernausprägungen. Funktionswerte. Ausgabeschicht: -Bekanntgabe der Klassifikation nach Verdichtung der. Funktionswerte zu Krediturteil. Zielwert: -ermögl. bei neueren Systemen auch graduelle Abstufung der. Bonitätsbeurteilung. Ausgabeschicht. Zielwert.")

49

Kritische Würdigung I Kritische Würdigung I

Entwicklung ohne große statistische Vorstudien möglich Fähigkeit, unvollständiges und fehlerhaftes Wissen zu verarbeiten (nicht bei DA) bessere Kreditnehmerklassifikationen als DA bessere Mustererkennungsfähigkeit durch Erkennen nicht linearer Zusammenhänge Optimieren Arbeitsabläufe u. verbessern Kostenstruktur Verkürzung der Bearbeitungszeit bis zur Zusage (WB !) -bessere Kostenstruktur u. kürzere Bearbeitungszeit sichern WB- vorteile -Merkmale der Antragsteller können beliebige Häufigkeitsverteilungen u. statistische Zusammenhänge aufweisen (auch divergierende Merkmalskombinationen und Abhängigkeiten) -bei durchgeführten Studien konnten die nach einem Jahr vorliegenden Ergebnisse durchweg als positiv angesehen werden -nach 9 Monaten zeigte sich pos. Veränderung der Risikostruktur des Portfolios (bei Überprüfung von Kreditbeurteilungsinstrumenten stellt man nicht auf Einzelfall, sondern auf die aggregierten Risiken eines Portfolios ab) -man erhält nicht nur die Risikowerte der einzelnen Risikoklassen (N-Wert-Klassen) sondern auch einen numerischen Risikowert der aggregierten Risikoklassen u. somit eine Kenngröße für das Risiko des Gesamtbestandes

bessere Kreditnehmerklassifikationen als DA. bessere Mustererkennungsfähigkeit durch Erkennen nicht linearer Zusammenhänge. Optimieren Arbeitsabläufe u. verbessern Kostenstruktur. Verkürzung der Bearbeitungszeit bis zur Zusage (WB !) -bessere Kostenstruktur u. kürzere Bearbeitungszeit sichern WB- vorteile. -Merkmale der Antragsteller können beliebige. Häufigkeitsverteilungen u. statistische Zusammenhänge. aufweisen (auch divergierende Merkmalskombinationen und. Abhängigkeiten) -bei durchgeführten Studien konnten die nach einem Jahr. vorliegenden Ergebnisse durchweg als positiv angesehen werden. -nach 9 Monaten zeigte sich pos. Veränderung der Risikostruktur. des Portfolios (bei Überprüfung von Kreditbeurteilungsinstrumenten. stellt man nicht auf Einzelfall, sondern auf die aggregierten Risiken. eines Portfolios ab) -man erhält nicht nur die Risikowerte der einzelnen Risikoklassen. (N-Wert-Klassen) sondern auch einen numerischen Risikowert der. aggregierten Risikoklassen u. somit eine Kenngröße für das Risiko. des Gesamtbestandes.")

50

Kritische Würdigung II

GL: umfangreiche Trainingsdaten und stabile Merkmals-kombinationen (Datenpool!) Kennzahlenselektion oft auf GL von DA (Fehlerübertrag!) Geringe Erfahrung bei Wahl des richtigen Netzwerktyps Phänomen des Overlearning (Scheinzusammenhänge) u. damit hohe Fehlklassifikationsrate Validierungstests ! Entscheidungsfindung nicht nachvollziehbar – Black Box -gem. Zeitschrift "Kreditpraxis" begründen Neuronale Netze nach einer Sensitivitätsanalyse die Entscheidung u. schaffen somit Transparenz -andere Argumentation: durch fehlende Erklärung keine Anwendungsakzeptanz bei Kreditsachbearbeitern, da bei bestimmten Kreditentscheidungen Erklärung f. Ablehnung notwendig (z.B. Investitionskredite) -regelmäßige Tests, da z.B. sozio-demographische Merkmale wie die Beschäftigungsdauer nicht dauerhaft gleich aussagekräftig u. damit im Entscheidungsprozess nicht gleichgewichtet entwickelte Prototypen in Praxis noch nicht eingesetzt

Kennzahlenselektion oft auf GL von DA (Fehlerübertrag!) Geringe Erfahrung bei Wahl des richtigen Netzwerktyps. Phänomen des Overlearning (Scheinzusammenhänge) u. damit hohe Fehlklassifikationsrate. Validierungstests ! Entscheidungsfindung nicht nachvollziehbar – Black Box. -gem. Zeitschrift Kreditpraxis begründen Neuronale Netze nach. einer Sensitivitätsanalyse die Entscheidung u. schaffen somit. Transparenz. -andere Argumentation: durch fehlende Erklärung keine. Anwendungsakzeptanz bei Kreditsachbearbeitern, da bei. bestimmten Kreditentscheidungen Erklärung f. Ablehnung. notwendig (z.B. Investitionskredite) -regelmäßige Tests, da z.B. sozio-demographische Merkmale wie. die Beschäftigungsdauer nicht dauerhaft gleich aussagekräftig u. damit im Entscheidungsprozess nicht gleichgewichtet. entwickelte Prototypen in Praxis noch nicht eingesetzt.")

51

Traditionelle Analyse

Kontodatenanalyse Traditionelle Analyse materielle KWA Expertensysteme Diskriminanzanalyse Neuronale Netzte

52

Expertensysteme Symbolische Ansätze der künstlichen Intelligenz,

die als computerbasiertes Informationsverar- beitungssystem die Problemlösungsfähigkeit auf dem Erkennen und Interpretieren von Symbolen stützen. Prädestinierte Anwendungs- gebiete sind komplexe Aufgabenstellungen. Es wird die Auswertung von qualitativen und quantitativen Daten durch Einbeziehung von vagem und heuristischem Wissen ermöglicht. Expertensysteme -heuristisches Wissen: Experten- bzw. Erfahrungswissen, das in das Computersystem einprogrammiert wird

53

Methodisches Vorgehen

Experten Wissensbasis Ingenieure Wissenserwerbs- komponente Problem- lösungs- komponente (Inferenz- maschine) Erklärungs- komponente Benutzer Dialog- komponente

Erklärungs- komponente. Benutzer. Dialog- komponente.")

54

Analysebereiche

55

Kritische Würdigung I größter Problembereich ist die Wissensakquisition: aufwendiges Prozedere der Expertenbefragung, mangelnde Bereitschaft von Kreditexperten, Fachwissen gegenüber Dritten offen zu legen fehlende Personalkapazitäten für Implementierung schwierige Programmierung d. Wissensverarbeitung

56

Kritische Würdigung II

rel. hohe Unabhängigkeit von Personalfluktuation Rationalisierung durch schnellere Auswertung hohe Wahrsch., d. alle wichtige Fakten einbezogen erhöhte Qualität und Konsistenz der Entscheidung Nachvollziehbarkeit der Kreditbeurteilung Auswertung qualitativer Bonitätsmerkmale -Anwendungsgebiete im FK-bereich: komplexe Kreditanträge aufgrund der Fähigkeit, Entscheidungsvorgänge f. komplexe Probleme durch die Verarbeitung heterogener Wissensfelder zu erarbeiten -Simulation anhand vorliegender JA-Daten abgeleitet -euphorische Erwartungen bisher jedoch nicht erfüllt aufgrund der Kosten-Nutzen Überlegungen Erstellung von Planbilanzen über Simulationen Anwendung bei Förderkredit u. Subventionsberatung

57

Qualitative Bonitätsanalyse

Einschätzung des mit der Kreditvergabe verbundenen Ausfallrisikos auf Basis von Tragfähigkeitsanalysen unter Einbeziehung der qualitativen Kreditnehmermerkmale, die die zukünftige Unternehmensentwicklung, das antizipierte Unternehmenspotential, beeinflussen können. Ziel ist die Ableitung von ganzheitlichen Bonitätsurteilen mittels Indikatoren- und Fundamentalanalysen. -Qualitative Bonitätsanalyse Einschätzung des Ausfallrisikos, das mit Kreditvergabe entsteht durch Tragfähigkeitsanalysen Ziel: ganzheitliche Bonitätsurteile daher Berücksichtigung qualitativer Kreditnehmermerkmale die evtl. die zukünftige Unternehmensentwicklung also das antizipierte Unternehmenspotential beeinflussen Mittel: Indikator- und Fundamentalanalysen

58

Elemente der qualitativen Bonitätsanalyse

Managementqualität Produktpalette Branchenentwicklung Elemente der qualitativen Bonitätsanalyse Nur eingeschränkte Gültigkeit der Zeitstabilitätshypothese daher: Prognosen nicht ausschließlich auf Analyse von Jahresabschlüssen zu erstellen Einbeziehung der „Softfacts“, die Unternehmensentwicklg. maßgeblich mitbestimmen im Einzelnen: Branchenentwicklung Managementqualität Produktpalette Organisationsstruktur Produktionsstandard Standortplanung evtl. zusätzl. Berücksichtigung von Umweltrisiken und Länderrisiken Standortplanung Organisationsstruktur Produktionsstandards

59

Voraussetzungen für die Qualitative Bonitätsanalyse

Informations-datenanalyse Relationship-Banking Objektive Auswertung EDV-Unterstützung Ziel der qualitativen Bonitätsanalyse: Bestimmung der zukünftigen Gewinnerzielungsmöglichkeit des Unternehmens => Zukunftsorientierte Kreditvergabeentscheidung daher: Ermittlung der signifikantesten Einflußfaktoren Einbeziehung von kausalen, induktiven und deduktiven Auswertungsprozesen Fazit: hohe Anforderung an die Kreditprüfung Voraussetzungen sollen im folgenden vorgestellt werden.

60

Voraussetzungen für die Qualitative Bonitätsanalyse

Informations-bedarfsanalyse Relationship-Banking Objektive Auswertung EDV-Unterstützung I.

61

Informationsbedarfsanalyse

Betriebswirtschaftliche Auswertungen mit dem Ziel der Bestimmung der Richtung und des Umfangs des idealerweise zu verfolgenden Informationsverarbeitungs-prozesses unter Vorgabe bestimmter Optimalitätskriterien.

62

Informationsbedarfsanalyse

Unternehmen komplexe, sozio-technische Systeme, daher lediglich ungefähre Beschreibung mittels ausgewählter Merkmale möglich Konzentration aufgrund des Bearbeitungs-aufwandes auf einige, wichtige Merkmale Auswahl beurteilungsrelevanter Bonitätsindikatoren Interne Informationsbedarfanalyse

63

Voraussetzungen für die Qualitative Bonitätsanalyse

Informations-datenanalyse Relationship-Banking Objektive Auswertung EDV-Unterstützung II.

64

Relationship-Banking

Unternehmensphilosophie der Kreditinstitute mit der grundsätzlichen Annahme, daß durch eine qualifizierte Kundenbetreuung eine enge Kundenbindung aufgebaut werden kann.

65

Relationship-Banking

Unternehmensinterne Daten als Grundlage der Kreditentscheidung Informationsbeschaffung Erkennen von Potentialkunden Zusammenarbeit mit den Kunden sowie Stärkung der Vertrauensbasis notwendig Umsetzung des aktiven Betreuungansatzes im Rahmen des Relationship-Banking

66

Voraussetzungen für die Qualitative Bonitätsanalyse

Informations-datenanalyse Relationship-Banking Objektive Auswertung EDV-Unterstützung III.

67

Objektive Auswertung Nachvollziehbare Entscheidungen bei der Kreditvergabe Bearbeitungsrichtlinien mit Festlegungen zu den einzelnen Bonitätsindikatoren und den jeweiligen Bewertungsmaßstäben zentral vorgegeben Problem: Bewertungsprobleme der qualitativen Bonitätsmerkmale nur minmal durch organisatorische Maßnahmen erfaßbar

68

Voraussetzungen für die Qualitative Bonitätsanalyse

Informations-datenanalyse Relationship-Banking Objektive Auswertung EDV-Unterstützung IV.

69

EDV-Unterstützung Komplexer Auswertungsprozeß macht EDV-Unterstützung im Interesse einer zügigen Kreditbearbeitung notwendig Forderung nach Bewertungsschema zur (numerischen) Quantifizierung der qualitativen Merkmale Voraussetzung für EDV-gestützte Auswertung: Normierte Skalen für Wertmaßstabe oder Nutzung interner UN-Daten durch Transformation in finanzwirtschaftliche Größen

Quantifizierung der qualitativen Merkmale. Voraussetzung für EDV-gestützte Auswertung: Normierte Skalen für Wertmaßstabe oder. Nutzung interner UN-Daten durch Transformation in finanzwirtschaftliche Größen.")

70

qualitative Bonitätsanalyse

Finanzplanungssysteme Kreditratingsysteme qualitative Bonitätsanalyse Instrumente der qualitativen Bonitätsanalyse: Finanzplanungssysteme Kreditratingssysteme Portfolioanalysen Portfolioanalysen

71

qualitative Bonitätsanalyse

Finanzplanungssysteme Kreditratingsysteme qualitative Bonitätsanalyse Portfolioanalysen

72

Finanzplanungssysteme

Finanzplanung ist ein Informations- und Gestaltungsinstrument des Finanzmanagements, das unternehmensintern zur Planung, Steuerung und Kontrollen finanzwirtschaftlicher Entscheidungen eingesetzt wird.

73

Inhalt der Finanzplanung

Systematische Schätzung und anschließende Dokumentation der ein- und ausgehenden Zahlungsströme während einer bestimmten Periode Veranschaulichung der zukünftigen Unternehmenssituation, der Auswirkungen unternehmenspolitischer Entscheidungen auf die Finanzgrößen

74

Arten von Finanzplänen

Kurzfristige Finanzplanung Mittel- bis langfristige Finanzplanung Prognose für die Gesamtentwicklung des Unternehmens Liquiditätsplanung Sicherung der Unternehmens- liquidität Kurzfristige Finanzplanung Eigentliche Liquiditätsplanung Dokumentation der zu erwartenden Finanzbewegungen Liquiditätssicherende Finanzdisposition Mittel- bis Langfristige Planung Information für die Geschäftsleitung über die finanzielle Entwicklung des Unternehmens Kapitalbedarf für geplante Geschäftsaktivitäten ermitteln Aufzeigen von Alternativen zur Kapitaldeckung/-beschaffung generelle Überprüfung der Realisierbarkeit Instrument zur Steuerung der Unternehmensliquidität Ermittlung des Kapitalbedarfs für geplante Aktivitäten Finanzdisposition des nächsten Jahres Prüfung der Finanzierbarkeit und der verschiedenen Finanzierungsformen

75

Nutzung von Finanzplänen bei der Kreditvergabe

Finanzplanung zur Ermittlung der zukünftigen Kapitaldienstfähigkeit Finanzplanung als ganzheitliche Unternehmens-planung geeignet zur Ableitung von ganz-heitlichen Bonitätseinschätzungen, da: Einbeziehung von betrieblichen Teilplänen inkl. Buchhaltung makroökon. Rahmenbedingungen Plausibilitätsüberlegungen als Grundlage für Planwertermittlungen Zukunftsbezogenheit des Analysezeitraums Als Instrument zur Steuerung der Unternehmensliquidität auch zur Abschätzung der zukünftigen Kapitaldienstfähigkeiten geeignet Erstellung von Finanzplänen durch Einbeziehung von betriebl. Teilplänen aus Buchhaltung ergänzt durch Berücksichtigung des markoökonom. Umfelds Ganzheitlicher Planprozess führt zur Ableitung von ganzheitlichen Bonitätsurteilen Sorgfältige Planwertermittlung basiert auf Plausibilätsüberlegung, keine reine Fortschreibung der Ist-Daten Zukunftsbezogener Analysezeitraum => Finanzpläne analog Kreditlaufzeit erstellbar => Prognosen für die Kreditrückzahlung

76

EDV-gestützte Finanzplansysteme

Spezielle Computerprogramme zur Erstellung von Finanzplänen Informationsinstrument Beratungsinstrument Kalkulationsinstrument

77

Systemkonfigurationen EDV-gestützter Finanzplansysteme

Modulare Aufbaustruktur Bilanzorientierte Planungskonzeptionen Modulare Aufbaustruktur: Separate kurz-, mittel-, langfristige Planungsmodule Liquiditätsplanung/Planung von langfristigen Finanzierungsvorhaben Systemverknüpfung zw. den einzelnen Teilplänen, damit Konsistenz gewährleistet Bilanzorientierte Planungskonzeptionen: Wertveränderung in der Bilanz und GuV durch Zahlungsbewegungen verursacht Erstellung von Planbilanzen und Planerfolgsrechnungen Verdeutlichung der finanziellen Konsequenzen von strategischen Unternehmensentscheidungen vordergründig Erfolgsanalysen zur Prognose der Kapitaldienstfähigkeit Umsatzprognosen unter Berücksichtigung und Verdichtung der umsatzabhängigen und –unabhängigen Veränderungen simultane Finanz-, Bilanz- und Erfolgsplanung => inegrierte FBE-Systeme Ziel: Ermittlung der Kapitaldienstfähigkeit und des Kapitalbedarfs, ersteres v.a. unter Berücksichtigung Ausschüttungs- und Gewinnthesaurierungspolitik (EK-Quote) Plandatengewinnung auf Basis ausgewerteter Jahresabschlüsse unter Berücksichtigung planungs- relevanter Eckdaten (Investitionsvorhaben, best. Kreditverpflichtungen, Umsatzentwicklung,.. Simulation von verschiedenen Szenarien Plan-Erfolgsrechnung zur Ermittlung der Kapitaldienstfähigkeit Plandatengewinnung Simulationsmodule

Plandatengewinnung. auf Basis ausgewerteter Jahresabschlüsse unter Berücksichtigung planungs- relevanter Eckdaten (Investitionsvorhaben, best. Kreditverpflichtungen, Umsatzentwicklung,.. Simulation von verschiedenen Szenarien. Plan-Erfolgsrechnung zur Ermittlung der Kapitaldienstfähigkeit. Plandatengewinnung. Simulationsmodule.")

78

Anwendungsprobleme in der Kreditpraxis

Probleme bei der Beschaffung von Informationen zur Erstellung von Finanzplänen bzw. bei der Beschaffung von Finanzplänen selbst Planungsdefizite v.a. bei kleinen und mittelständischen Unternehmen routinemäßiger Einsatz von finanzplanorientierten Kreditprüfungen problematisch Plausibilitätsprüfung problematisch, da Finanzplanung ohne gesetzlichen Rahmen

79

Plausibilitätsprüfung von Finanzplänen

Kritische Prüfung der Rahmenbedingungen Überprüfung der unterstellten betrieblichen und überbetrieblichen Einflussfaktorn Formelle statt materielle Prüfungdimension Prüfung der Funktionsfähigkeit des Finanzplanes Überprüfung des Planungsprozesses auf Widerspruchsfreiheit und Einhaltung der formalen Planungskriterien

80

Einsatz von institutseigenen Finanzplanungssystemen

Probleme im Rahmen der Plausibilitäts-prüfung teilweise vermeidbar Gemeinsame Erstellung durch Berater und Kunden während des Beratungsgesprächs Vergabe von Einzellizenzen zur Nutzung der Planungssysteme durch den Firmenkunden kurz vorstellen

81

qualitative Bonitätsanalyse

Finanzplanungssysteme Kreditratingsysteme Portfolioanalysen qualitative Bonitätsanalyse

82

qualitative Bonitätsanalyse

Kreditratingsysteme Finanzplanungssysteme qualitative Bonitätsanalyse Portfolioanalysen

83

Kreditratingsysteme Bewertungsverfahren zur Ableitung von Krediturteilen über eine bewertende Kreditnehmerklassifizierung anhand vorgegebener Merkmale durch Zuordnung von Punktwerten Bonitätsindikatoren = zu untersuchende Kreditnehmermerkmale Bonitätseinstufung = Punktwerte

84

Bewertungsmodule Bonitätseinstufung Sicherheitenklassen Risikoklasse

Wirtschaftliche Verhältnisse Unternehmenssituation Kontoführung Sicherheitenklassen Risikoklasse

85

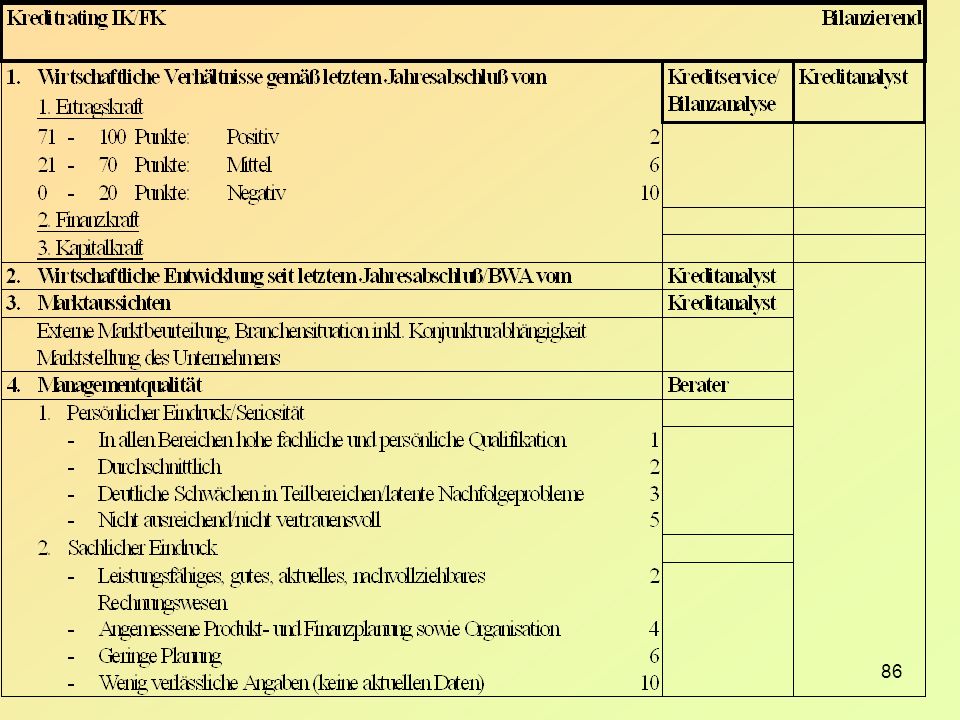

Prüfungsbereiche Wirtschaftliche Verhältnisse

Qualitative Kreditnehmereigenschaften Unternehmensführung Markt und Wettbewerb Schwerpunkte der qualitativen Kreditnehmereigenschaften: Unternehmensführung Markt und Wettbewerb als Ergebnis der Krisenursachenforschung Entwicklung von Ratingsystemen unter Berücksichtigung von Management- und Marktrisiken (Parallelen zu Potentialanalysen) Kreditrating als Übergang von statischer zu dynamischer Kreditprüfung Daher auch zusätzlicher Punkt „Bisherige Kundenbeziehung“ => Kontodatenanalyse, bisheriges Informationsverhalten,.. Bisherige Kundenbeziehung Übergang von statischer zu dynamischer Kreditprüfung

Kreditrating als Übergang von statischer zu dynamischer Kreditprüfung. Daher auch zusätzlicher Punkt „Bisherige Kundenbeziehung => Kontodatenanalyse, bisheriges Informationsverhalten,.. Bisherige Kundenbeziehung. Übergang von statischer zu dynamischer Kreditprüfung.")

87

Auswertungsverfahren

Standardisierte Auswertung signifikanter Beurteilungsbereiche Zweistufiges Auswertungsverfahren Ermittlung der Bonitätsklasse über die zuvor errechneten Teilrating-Ergebnisse Fazit: Kreditratingsysteme = standardisierte Auswertung versch., vorher als signisfikant erachteter Beurteilungsbereiche Zweistufiges Auswertungsverfahren zur Sicherung eines nachvollziehbaren Stärken- und Schwächen-Profils Teilergebnisse der Bereiche im zweiten Schritt zum Bonitätsurteil verdichtet Visualisierung (Zeichnung an Tafel) graf. Präsentation der Prüfungsergebnisse Erkennung von allen Gefährdungspotentialen Risikostrukturübersichten, ggfs, auch zum Einsatz im Kundengespräch Ziel: nachvollziehbares Stärken- und Schwächen-Profil Visualisierung des Ratingergebnisses

graf. Präsentation der Prüfungsergebnisse. Erkennung von allen Gefährdungspotentialen. Risikostrukturübersichten, ggfs, auch zum Einsatz im Kundengespräch. Ziel: nachvollziehbares Stärken- und Schwächen-Profil. Visualisierung des Ratingergebnisses.")

88

Ratingssysteme Modifizierter Einsatz von unterschiedlichen Ratingsystemen entsprechend der Kundengruppe und Engagementhöhe Beispiel: separate Ratingverfahren für Geschäftskunden und Firmenkunden (Diverisifizierung anhand von Außenumsatz und Engagementhöhe) Fazit: Selektiver Instrumenteneinsatz entsprechend der Engagementhöhe bzw. anderer Kriterien Effizienter Instrumenteneinsatz Rating für Firmenkunden aufwendiger als Rating für Geschäftskunden

Fazit: Selektiver Instrumenteneinsatz entsprechend der Engagementhöhe bzw. anderer Kriterien. Effizienter Instrumenteneinsatz. Rating für Firmenkunden aufwendiger als Rating für Geschäftskunden.")

89

Risikoklassen I Zuordnung zu einer Risikoklasse über simultane Bonitäts- und Sicherheiten- klassenbewertung Risikoklassenprinzip: Jede Risikoklasse verkörpert ein gewisses Grad ein Ausfallrisiko. Optimale Kreditbearbeitung und –überwachung entsprechend der Risiko- klasse

90

Ziel: homogenes Risikobild der Kredite einer Risikoklasse

Risikoklassen II Ziel: homogenes Risikobild der Kredite einer Risikoklasse Unterschiede zwischen den Risikoprofilen nur anhand begrenzter Klassifikationskriterien definierbar Homogene Risikoklassen zur optimalen Kreditbearbeitung mit nach Risikoklasse differenzierter Vorgehensweise Fazit: Risikosegmentierung der Kreditengagements Auf Basis erkennbarer Unterschiede Bestimmung von Risikoprofilen der einzelnen Klassen aber: nur limitierte Klassifikationskriterien und Risikoklassen meist folgende Unterscheidung: Kredite ohne erkennbare Ausfallrisiken anmerkungsbedürftige Risiken notleidende Kredite uneinbringliche Kredite Begrenzte Anzahl von Risikoklassen

91

Bedeutung der Risikoklassen auf Gesamtbankebene

Analyseinstrument Kreditrating Umsetzung der Kreditrisikopolitik Gesamtrisikoindex der Kreditengagements Kreditratingsysteme als gesamtbankbezogenes Analyseinstrument Übernahme der engagementbezogenen Ratingkennzahl (= Gesamt- risikoindex) ins Kreditcontroling Risikoklasse bestimmt über Schätzung des Ausfallrisikos (Standardrisikoksten) die Konditionen auch zur Steuerung des Kreditportfolios und der Kreditpolitik Beurteilung des Kreditportfolios Kreditcontrolling

ins Kreditcontroling. Risikoklasse bestimmt über Schätzung des Ausfallrisikos (Standardrisikoksten) die Konditionen. auch zur Steuerung des Kreditportfolios und der Kreditpolitik. Beurteilung des Kreditportfolios. Kreditcontrolling.")

92

Anwendungseignung Scheingenauigkeit aufgrund der eingeschränkten Beurteilungsobjektivität und der notwendigen Informationsreduzierung Subjektive Beurteilungsinstrumente als Grundlage zur Quantifizierung von qualitativen Bonitätsfaktoren Grundsatz der Verhältnismäßigkeit: Verlust der ganzheitlichen Dimension, keine Potentialanalyse mehr Aktualitätsverluste Keine individuelle Anpassung der Gewichtungsfaktoren der einzelnen Teilbereiche

93

Anwendungseignung Objektivierung der Kreditprüfung und –entscheidung

Unterstützung bei Konditionsverhandlungen Effizienterer Personaleinsatz im Kreditgeschäft Bereitstellung von Informationen für die Steuerung und Überwachung des Kreditgeschäftes Verbesserung der Beratungsqualität

94

qualitative Bonitätsanalyse

Finanzplanungssysteme Kreditratingsysteme Portfolioanalysen qualitative Bonitätsanalyse

95

qualitative Bonitätsanalyse

Kreditratingsysteme Finanzplanungssysteme qualitative Bonitätsanalyse Portfolioanalysen

96

Portfolioanalysen Analyseinstrument aus dem Bereich der Unternehmensführung. Ziel ist die Bewertung der strategischen Geschäftseinheiten eines Unternehmens auf Basis der Analyse seiner Produkt-Markt-Kombinationen Fazit: Genauere Kreditrisikobeurteilung für einen spezifischen Firmenkundenkreis durch Zuordnung zu einem vorher definiertem Bonitätsfeld Kundenspezifische Risikobewertung mit Hilfe der ermittelten Beurteilungsbereiche Berechnung der Punktwerte komprimiertes Stärken- und Schwächenprofil Auswahl der Beurteilungsbereiche und –kriterien, Festlegung der Risikoklassen und daraus resultierender Handlungsempfehlungen Auswahl der Kreditfälle, für die Bonitätsportfolien gebildet werden

97

Anwendungsbereiche Kreditnehmerspezifische Risikostrukturen als zweidimensionale Darstellung Detailllierte Analyse ausgewählter Unternehmensfelder Bewertung der gegenwärtigen und zukünftigen Wettbewerbsfähigkeit

98

Beispielhafte Bonitätsportfolien I

Marktattraktivitäts-Wettbewerbsstärke-Portfolio Entstehung von Markt- und Kreditrisiken durch Branchenentwicklung Marktstellung im Vergleich zu den Hauptkonkurrenten Weitere Möglichkeit: Technologie-Portfolien Beurteilung des technologischen Leistungspotentials und somit des technischen Risikos Messung der technischen Bonität anhand der Technologieattraktivität und Ressourcenstärke Berücksichtigung der Weiterentwicklg.möglichkeiten für eingesetzte Produktionstechnologien und der Finanzkraft und des Know-Hows Beurteilung der branchenbedingten Angebots- und Nachfragestruktur Beurteilung, z. B. anhand von Innovationskraft, Sortimentsbreite,...

99

Beispielhafte Bonitätsportfolien II

Marktstrategische Maßnahmen Einleitung von Sanierungsmaßnahmen Marktrisiken Managementrisiken Kritische Risikolinie Geschäftsbeziehung intensivieren Funktionsberatung Entwicklung beobachten

100

Beispielhafte Bonitätsportfolien II

Marktstrategische Maßnahmen Einleitung von Sanierungsmaßnahmen Kritische Risikolinie Funktionsberatung Entwicklung beobachten Marktrisiken Managementrisiken Geschäftsbeziehung intensivieren

101

Anwendungseignung Bewertung der einzelnen Beurteilungsdimensionen nur durch Unternehmensanalyse vor Ort hoher Kosten- und Zeitaufwand Anwendung nur in Ausnahmefällen, vor allem im Bereich der Unternehmensberatung als Ergänzung und Visualisierung von traditionellen Kreditratings vor allem zur Kundenpotentialanalyse

102

Kritische Würdigung der qualitativen Bonitätsanalysen

Grundgedanke: Unternehmensanalyse als Voraussetzung für jede Kreditvergabe Auswertung der wirtschaftlichen Verhältnisse unter Berücksichtigung der internen Unternehmensstrukturen und externen Rahmen- bedingungen Unternehmensanalyse nicht nur im Rahmen der gesetzlichen Erfordernisse (§ 18 KWG) als Auswertung der wirtschaftlichen Verhältnisse Systematische Bewertung der internen Unternehmensstrukturen wesentliches Element der Bonitätsanalyse auch unter Berücksichtigung der externen Rahmenbedingungen ganzheiltiche Unternehmensbewertungen und –prognosen sollen erreicht werden, aber... Anspruch durch qualitative Bonitätsanalyse erfüllt

als Auswertung der wirtschaftlichen Verhältnisse. Systematische Bewertung der internen Unternehmensstrukturen wesentliches Element der Bonitätsanalyse auch unter Berücksichtigung der externen Rahmenbedingungen. ganzheiltiche Unternehmensbewertungen und –prognosen sollen erreicht werden, aber... Anspruch durch qualitative Bonitätsanalyse erfüllt.")

103

Kritische Würdigung der qualitativen Bonitätsanalysen

Hohe Analysekomplexität, daher meist v.a. Anwendung im langfristigen Kreditgeschäft Informationsschwächen, v.a. im Bereich der Erhebungs- und Auswertungsmethoden Sicherung von Bearbeitungseffizienz und Mindestobjektivität Problematik der Analysekomplexität: Anwendung nur bei höheren Kreditvolumina Informationsschwächen vor allem instrumentellen Bereich: => Erhebungs- und Auswertungsmethoden zur Beurteilung der qualitativen Kreditnehmereigenschaften mit Defiziten => Problem der Quantifizierung Sicherung von Bearbeitungseffizien und Mindestobjektivität nur durch Einsatz von EDV-Systemen Hohe Anforderung an solche EDV-Systeme: Schaffung eines ganzheitlichen Unternehmensprofils aus mehreren Teilergebnissen Grenzen für die heutige EDV, v.a. Problematik der eindeutigen Zuordnungsregeln Lösungsansatz: Spezialabteilungen, Aufbau von Datenbanken, Weiterentwicklung EDV-gestützter Keditbearbeitunsprogramme (BASEL II) schnittstellenübergreifende Kommunikation Grenzen der heutigen Systemtechnologie

schnittstellenübergreifende Kommunikation. Grenzen der heutigen Systemtechnologie.")

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")