Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Controlling als Schlüssel zum Erfolg

STIFTUNGEN STEUERN Controlling als Schlüssel zum Erfolg Stiftungen steuern Werner Euskirchen, Steuerberater, vereidigter Buchprüfer Geschäftsführer der WEP Treuhand GmbH unter Mitwirkung von Horst Eversberg, Ministerialrat a.D. Bonn, 01. Dezember 2007 Controlling als Schlüssel zum Erfolg

2

Controlling = Navigation

1 Controlling = Navigation Aktuelle Situation wo bin ich ? geplantes Ziel wo will ich hin? Fahrtroute welchen Weg wähle ich? Fahrtlänge wie lange brauche ich? Erwartete Ankunftszeit wann bin ich da? Spritverbrauch wie viel Ressourcen muss ich investieren? Hinweis auf Umwege was mache ich, wenn? es geht zwar auch ohne, aber… 2

3

Was ist Controlling? 1 Controlling bedeutet nicht Kontrolle, sondern Lenkung, Steuerung und Planung Zukunftsorientierung Statt Rückblick 3

4

Steuerliche Vergünstigungen / Gemeinnützigkeit

2 Körperschaftssteuer § 5(1) Nr. 9 KStG Gewerbesteuer § 3 Nr. 6 GewStG Grunderwerbsteuer § 3 (1) Nr. 3b GrdEStG Umsatzsteuer - ermäßigter Steuersatz §§ 4 Nr. 18 und 12 Abs. 2 Nr. 8a UStG - Kleinunternehmer § 19 UStG Einkommensteuer- Übungsleiterpauschale §§ 3 Nr. 26 und Nr. 26a EStG Erbschaftsteuer/Schenkungssteuer §§ 13 (1)16b, 17 ErbStG 24-Monats-Regelung 24-Monats-Regelung Weil die Vergünstigungen so hoch sind, werden auch die Anforderungen immer größer ! ! 4

Nr. 9 KStG. Gewerbesteuer § 3 Nr. 6 GewStG. Grunderwerbsteuer § 3 (1) Nr. 3b GrdEStG. Umsatzsteuer - ermäßigter Steuersatz §§ 4 Nr. 18 und 12 Abs. 2 Nr. 8a UStG - Kleinunternehmer § 19 UStG. Einkommensteuer- Übungsleiterpauschale §§ 3 Nr. 26 und Nr. 26a EStG. Erbschaftsteuer/Schenkungssteuer §§ 13 (1)16b, 17 ErbStG. 24-Monats-Regelung. 24-Monats-Regelung. Weil die Vergünstigungen so hoch sind, werden auch die Anforderungen immer größer ! ! 4.")

5

Die wichtigsten Neuerungen auf einen Blick

2 Altes Recht Neues Recht (rückwirkend ab ) Spenden Spenden an Stiftung 5 bzw. 10% vom GdE Zusatzhöchstbetrag EUR 20% vom GdE weggefallen Großspenden Rücktrag 1 Jahr Vortrag 5 Jahre Kein Rücktrag Vortrag unbegrenzt Zuwendung in Vermögensstock bei Neugründung Stiftung EUR EUR Zuwendung in den Vermögensstock 5 bzw. 10% bzw EUR ! ! ! 5

Spenden. Spenden an Stiftung. 5 bzw. 10% vom GdE. Zusatzhöchstbetrag EUR. 20% vom GdE. weggefallen. Großspenden. Rücktrag 1 Jahr. Vortrag 5 Jahre. Kein Rücktrag. Vortrag unbegrenzt. Zuwendung in Vermögensstock bei Neugründung Stiftung EUR EUR. Zuwendung in den Vermögensstock. 5 bzw. 10% bzw EUR. ! ! ! 5.")

6

Die wichtigsten Neuerungen auf einen Blick

2 Altes Recht Neues Recht (rückwirkend ab ) Umsatzsteuer 16% 19% Umsatzfreigrenze für steuerpflichtigen wirtschaftlichen GB EUR EUR Vorsteuerpauschalierung Mitgliedsbeiträge Grundsätzlich abziehbar Ausnahme: Freizeitgestaltung unverändert Übungsleiterpauschale Ehrenamtpauschale 1.848 EUR 0 EUR 2.100 EUR 500 EUR Vereinfachter Nachweis bis 100 EUR bis 200 EUR Es gibt noch weitere Änderungen / Anpassungen, die an dieser Stelle nicht erwähnt werden (siehe Heft 8 Vereinsbrief) Neu! 6

Umsatzsteuer. 16% 19% Umsatzfreigrenze für steuerpflichtigen wirtschaftlichen GB EUR EUR. Vorsteuerpauschalierung. Mitgliedsbeiträge. Grundsätzlich abziehbar Ausnahme: Freizeitgestaltung. unverändert. Übungsleiterpauschale. Ehrenamtpauschale EUR. 0 EUR EUR. 500 EUR. Vereinfachter Nachweis. bis 100 EUR. bis 200 EUR. Es gibt noch weitere Änderungen / Anpassungen, die an dieser Stelle nicht erwähnt werden (siehe Heft 8 Vereinsbrief) Neu! 6.")

7

Bereiche der Stiftung 1 Wirtschaftlicher Geschäftsbetrieb

Wirtschaftliche Aktivitäten, mit denen der Verein am allgemeinen wirtschaftlichen Verkehr teilnimmt und anderen Gewerbebetrieben Konkurrenz macht. Shop Bistro Feste Bei der Gegenüberstellung der Einnahmen und Ausgaben können die einzelnen steuerpflichtigen wirtschaftlichen Geschäftsbetriebe getrennt abgerechnet werden. Für die steuerliche Berechnung werden jedoch die Einnahmen aller wirtschaftlichen Geschäftsbetriebe zusammengerechnet. Überschreiten die Gesamteinnahmen einschl. Umsatzsteuer die Besteuerungsgrenze von ,00 Euro, wird der jährliche Überschuss / Gewinn körperschaftsteuerpflichtig. Sind die Einnahmen in einer gemeinnützigen Stiftung im wirtschaftlichen Geschäftsbetrieb über der Besteuerungsgrenze von ,- Euro, gibt es verschiedene Möglichkeiten der steuerlichen Gestaltung. !!!!Freigrenze EUR !!!! Zweckbetrieb Der Zweckbetrieb stellt einen Sonderfall des wirtschaftlichen Geschäftsbetriebs dar. Ein Zweckbetrieb ist ein wirtschaftlicher Geschäftsbetrieb, der mit den steuerbegünstigten Zwecken der Körperschaft unmittelbar und notwendig zusammenhängt, weil die steuerbegünstigten Zwecke nur durch das Unterhalten und Betreiben des wirtschaftlichen Geschäftsbetriebs erreicht werden können. Das Unterhalten und Betreiben des Zweckbetriebs gehört damit zu den Selbstzwecken der Körperschaft und muss in der Satzung verankert sein. Wegen dieses unmittelbaren und notwendigen Zusammenhanges des wirtschaftlichen Geschäftsbetriebs ( Zweckbetriebs ) mit dem steuerbegünstigten Bereich bleibt die Steuerfreiheit für den Zweckbetrieb erhalten. Dabei werden Wettbewerbsverzerrungen, soweit sie unvermeidbar sind, in Kauf genommen. Einzelheiten zu den Zweckbetrieben vgl. Erl. zu §§ 65-68. 7

mit dem steuerbegünstigten Bereich bleibt die Steuerfreiheit für den Zweckbetrieb erhalten. Dabei werden Wettbewerbsverzerrungen, soweit sie unvermeidbar sind, in Kauf genommen. Einzelheiten zu den Zweckbetrieben vgl. Erl. zu §§")

8

„Wer sein Ziel nicht kennt, für den ist kein Wind günstig“

Controlling 1 „Wer sein Ziel nicht kennt, für den ist kein Wind günstig“ 8

9

Schlüsselfragen von Lenkungsorganen

1 „Die Zukunft ist ohnehin unsicher und nicht planbar!“ Weshalb soll ich überhaupt planen, wenn die Unsicherheit überwiegt? „Planung ist zeit- und kostenintensiv!“ Weshalb soll ich diesen Aufwand überhaupt betreiben? Diese und ähnliche Aussagen trifft man bei Stiftungen ebenso an wie bei „normalen“ Wirtschaftsunternehmen. „Soll ich arbeiten oder planen?“ 9

10

Aber was wäre die Alternative?

1 Aber was wäre die Alternative? planlos reagieren statt planvoll agieren? Ziele werden nicht verfehlt, weil sie unscharf formuliert wurden, sondern: weil Zielverfehlungen keine Konsequenzen haben! 10

11

Von der Kameralistik zur Doppik

2 Einnahmen-Überschuss-Rechnung reicht nicht mehr aus Bilanzierung tritt immer mehr in den Vordergrund Vermögen Schulden Mittelverwendung Rücklagen Abkehr vom Denken in Haushalten In deutschen Stiftungen ist das wirtschaftliche Denken eng mit Haushalten als Gegenüberstellung von Einnahmen und Ausgaben in einem Wirtschaftsjahr verknüpft. Dies rührt v. a. aus der engen Anlehnung an öffentliche Haushalte her. Haushaltsdenken beinhaltet u. a. das Denken in Kalender- bzw. Wirtschaftsjahren, das Ausschöpfen von Haushaltspositionen, das Bemühen um Budgetmaximierung der einzelnen Bereiche. Die betriebswirtschaftliche Orientierung stellt die Ziel- und Leistungsorientierung in den Vordergrund. Wirtschaftliches Handeln ist der Normalfall. Selbst vielen öffentlichen Bereichen findet der Wandel schon statt. Im modernen Kommunikationszeitalter haben veraltete Methoden (Bsp. Amerikanisches Journal) keine Platz mehr -Die Darstellung des Vermögens und der Schulden fehlen bei der Einnahmen- Überschussrechnung völlig -Vereine und Stiftungen müssen Rücklagen getrennt ausweisen (AEAO, Ziffer 18 zu § 58 Nr. 6 und 7) auch diese fehlen in der E-Ü-Rechnung 11

keine Platz mehr. -Die Darstellung des Vermögens und der Schulden fehlen bei der Einnahmen- Überschussrechnung völlig. -Vereine und Stiftungen müssen Rücklagen getrennt ausweisen (AEAO, Ziffer 18 zu § 58 Nr. 6 und 7) auch diese fehlen in der E-Ü-Rechnung. 11.")

12

Kontrolle ist gut, Controlling ist besser

Was ist Controlling? Wozu dient Controlling? Wem dient Controlling? Wer setzt Controllinginstrumente um? Was sind die Folgen von fehlendem Controlling? Wie funktioniert Controlling? Was sind die wichtigsten Instrumente des Controlling? 12

13

Was ist Controlling? 1 Controllingebenen Strategisches Controlling

Machen wir die richtigen Dinge? Sind wir effektiv? 1 Sportart Operatives Controlling Machen wir die Dinge richtig? Boris Becker: Tennis / Trainigs- und Spielmethoden Inputorientierte Sichtweise „Aufwendung F&E für Produkt …….. 2,4 Mio“ Besser „Durch unsere Aufwendugen im F&E-Bereich konnten wir zusätzliche Umsätze in Höhe von 3 Mio generieren. Orientierung an resultaten outputorientiert besser als inputorientiert Sind wir effizient? 13

14

Mit Messlatte springt man deutlich höher

„Hochsprung-Effekt“ 2 Mit Messlatte springt man deutlich höher 2,30 m 2,35 auflegen nicht 2,50 ! Frustration Auch nicht 1,90 kein Ansporn, keine Motivation gilt für Effizienzsteigerung der Stiftung Allgemein Mitarbeiter bezogen 14

15

Wozu dient Controlling?

1 Wichtigste Ziele: Erhalt des Stiftungsvermögens Satzungsgemäße und zeitnahe Mittelverwendung Planung von Einnahmen, Verwaltungskosten und Mittel zur Erfüllung des Stiftungszweckes Aufdeckung und Vermeidung von Fehlinvestitionen Weitere: Man zwingt sich, im Detail mit der Stiftung zu beschäftigen 15

16

Potenzialanalyse 2 Chancen / Risiken Kooperationen

Fördermöglichkeiten – Bund, Land, EU Zivildienst, freiwilliges soz. Jahr Kommunale Hilfe ! 16

17

Wem dient Controlling? Den Gremien der Stiftung als:

Den Gremien der Stiftung als: internes Steuerungselement Nachweis der ordnungsgemäßen, zeitnahen Mittelverwendung gegenüber dem Finanzamt Dokumentation gegenüber der Öffentlichkeit oder Zuschussgebern, z.B. Bund und Länder Controlling ist kein Selbstzweck Zeitnahe Mittelverwendung – Verwendung spätestens in dem auf den Zufluss folgenden Kalenderjahrs. Unterjährige Mittelanhäufung sind kein Problem Dabei fallen alle Mittel unter diese Vorschrift – auch die Überschüsse aus dem wirtschaftlichen Geschäftsbetrieb Ausnahmen: Rücklagen, Stiftungsvermögen Beispiel: Finanzmanagement in der Vergangenheit: In der Stiftung wurden bislang 7 Bank-Konten geführt (Ideeller Bereich, sonstiger steuerfreier Bereich, Vermögensverwaltung, Zweckbetrieb 1 , Zweckbetrieb 2, wirtschaftlicher Betrieb und steuerpflichtiger Betrieb). Mühselig wurden am Ende des Jahres die Ein- und Ausgänge auf den Konten einzelnen Bereichen zugeteilt. Einen Überblick über mögliche finanzielle Engpässe bzw. finanzielle Freiräume erhielt die Stiftung somit jeweils nur am Ende eines jeden Jahres. Einführung von Controllingmaßnahmen: Durch die Einführung eines Kostenrahmens im Baukastensystem hat die Stiftung mittlerweile eine genaue Übersicht über die einzelnen Bereiche und das jeden Monat 17

. Mühselig wurden am Ende des Jahres die Ein- und Ausgänge auf den Konten einzelnen Bereichen zugeteilt. Einen Überblick über mögliche finanzielle Engpässe bzw. finanzielle Freiräume erhielt die Stiftung somit jeweils nur am Ende eines jeden Jahres. Einführung von Controllingmaßnahmen: Durch die Einführung eines Kostenrahmens im Baukastensystem hat die Stiftung mittlerweile eine genaue Übersicht über die einzelnen Bereiche und das jeden Monat. 17.")

18

Wer setzt Controllinginstrumente um?

2 Vorstand oder Geschäftsführer entscheiden Qualifikation der Mitarbeiter in Abhängigkeit von definierten Ansprüchen Unterstützung durch qualifizierte Berater Trugschluss: Oftmals wird in der Praxis die Auffassung vertreten, es mache Sinn, beim Personaleinsatz im Bereich Rechnungswesen zu sparen, weil angeblich Programme selbst erklärend seien und jeder „Gelegenheitsbuchhalter“ damit klar käme. Statik Wärmebedarfsberechnung Unqualifizierte Mitarbeiter produzieren mit optimalen Werkzeug optimale Leistungen ! 18

19

Was sind die Folgen von fehlendem Controlling ?

1 Schlagzeile aus der Presse: Aberkennung der Gemeinnützigkeit wegen zu hoher Verwaltungskostenquote Kennen Sie die Verwaltungsquote Ihrer Stiftung zum ? In der Presse erfährt man nur: Der Stiftung A wird die Gemeinnützigkeit aberkannt, da die Verwaltungskosten viel zu hoch waren. Oftmals steckt aber keine Absicht dahinter, sondern fehlendes Controlling verhindert ein Erkennen der Situation und ein rechtzeitiges Gegensteuern. Nur Gutes zu wollen reicht nicht aus! Gesetzgeber und Verwaltung verlangen angemessene Verwaltungskosten BFH, OFDen und Finanzämter stellen unterschiedliche Forderungen auf: Daher unser Rat: aktiv mit der Finanzverwaltung umgehen, Planungen mit abnehmenden Verwaltungskostenquoten vorlegen. 19

20

Wie funktioniert Controlling?

Analyse der Ist-Situation / Status Planung der zukünftigen Entwicklung Soll-Ist-Vergleich Abweichungsanalyse / Frühwarnsystem 20

21

Was sind die wichtigsten Instrumente des Controlling

2 Erstellung eines Businessplanes Wo geht die Reise hin? Aufbau Finanzbuchhaltung Welche Kosten und Erträge? Aufbau einer Kostenrechnung Wo entstehen sie? Abweichungsanalysen Wo geht’s aus dem Ruder? Aufbau einer dem Wesen einer Stiftung angepasste Finanzbuchhaltung Aufbau einer Kostenrechnung u.a. zur Abbildung der Mittelverwendungsrechnung Erstellung eines Businessplanes zur Überwachung der Ist-Situation durch Soll-Ist-Vergleiche Abweichungsanalysen 21

22

Einnahmen und Ausgaben bieten keinen Platz zum

Realistisch 2 Einnahmen und Ausgaben bieten keinen Platz zum Träumen Realität ist, was auf dem Konto passiert. Vage Unterstützungsankündigungen, Fördermittelanträge oder der Erlass von Rechnungen sind erst dann für das operative Finanzmanagement wirksam, wenn das Geld wirklich bei der Stiftung ist - nicht vorher. Es lassen sich z. B. vor einer Jubiläumsfeier Alternativplanungen für verschiedene Einnahmeszenarien aufstellen. Umgesetzt werden kann nur, was die verfügbaren Mittel letztlich her geben. 22

23

Seriös Investitionen 1 Folge- kosten Kosten

Bei geplanten Investitionen dürfen nicht nur die Anschaffungskosten berücksichtigt werden – die Folgekosten bedürfen einer noch genaueren Analyse, da diese unter Umständen für einen sehr langen Zeitraum zu berücksichtigen sind. Kann die Stiftung diese Kosten auf Dauer finanzieren? Was nützt die beste Immobilie, wenn lfd. Reparaturen und Personalkosten nicht bezahlt werden können. 23

24

Transparenz schafft Vertrauen

Transparent 2 Transparenz schafft Vertrauen Beispiel: Stiftung hatte gar kein Vertrauen in sich selbst, nach außen ihre wirtschaftliche und finanzielle Lage darzustellen, da eine grosse Unsicherheit herrschte, wie eigentlich der derzeitige Stand ist, - hat man alles richtig gemacht? - sind Bund und Länder als „Geldgeber“ mit der Entwicklung zufrieden? - was könnte die Öffentlichkeit denken? Nach Einführung eines funktionierenden Controlling ist man hier in der Lage, jederzeit Auskunft zu geben über die aktuelle Lage der Stiftung und den Fortschritt der Bauplanung, da man „alles im Griff“ hat Vertrauen verbindet 24

25

Stifter, Spender und Öffentlichkeit

Vertrauen 2 Stifter, Spender und Öffentlichkeit vertrauen in Kompetenz und Professionalität! 25

26

Businessplan 1 Eine schlechte Planung ist besser als keine Planung

Planung von Einnahmen und Ausgaben, Zuschüssen/Zuwendungen Planung Liquidität (Ertrag = nicht Einnahme) Planung von Investitionen Planung Wertverbrauch von Vermögen / Reinvestitionen Planung Projekte Planung Mittelverwendung Übernahme der Daten in Finanzbuchhaltung / Kostenrechnung zwecks Soll-Ist-Vergleich ! Beispiel: Planung Liquidität Geldanlage 2 Mio 4 % Zinsen = Zufluss per Jahresende oder monatlich Planung Einnahmen-Ausgaben Vergleich mit anderen Organisationen - man vergisst nichts, wenn man systematisch vorgeht Bsp: Gebäudeversicherung Eine schlechte Planung ist besser als keine Planung 26

Planung von Investitionen. Planung Wertverbrauch von Vermögen / Reinvestitionen. Planung Projekte. Planung Mittelverwendung. Übernahme der Daten in Finanzbuchhaltung / Kostenrechnung zwecks Soll-Ist-Vergleich. ! Beispiel: Planung Liquidität. Geldanlage 2 Mio. 4 % Zinsen = Zufluss per Jahresende oder monatlich. Planung Einnahmen-Ausgaben. Vergleich mit anderen Organisationen - man vergisst nichts, wenn man systematisch vorgeht. Bsp: Gebäudeversicherung. Eine schlechte Planung ist besser als keine Planung. 26.")

27

Finanzbuchhaltung Darstellung der Ist-Situation

Darstellung der Ist-Situation Kostenarten werden abgebildet Spezialsoftware Verknüpfung mit Kostenrechnung und Businessplan Statistik Ohne eine vernünftige Darstellung der Ist-Situation ist keine Übersicht oder gar Planung möglich. Verknüpfungen mit Kostenrechnung und Planung sind notwendig, um aufwendige Doppelerfassungen zu vermeiden Statistik: Führung von Spenderdateien – Adressdaten, Selektion nach Spendenhöhe, 27

28

Finanzbuchhaltung Einnahmen 100.000 - Ausgaben 30.000 Überschuss

Einnahmen - Ausgaben 30.000 Überschuss 70.000 - Bildung von Rücklagen 15.000 - satzungsgemäße Mittelverwendung 65.000 Reicht das ? 28

29

1 Bankkonto reicht Kostenrechnung 1

4 Bereiche (Ideeller Bereich, Vermögensverwaltung, Zweckbetrieb, wirtschaftlicher Geschäftsbetrieb) problemlos möglich Entwicklung jahresübergreifend Projektkostenstellen zur Abbildung der Mittelverwendungsrechnung Zusammenfassung in Gruppen / Verantwortungsbereiche Lohnabrechnung mit direkter Zuordnung zu den einzelnen Bereichen 1 Bankkonto reicht ! Die Kostenarten aus der Finanzbuchhaltung werden hier den Projektkostenstellen zugeordnet. Die Erfassung erfolgt aber bereits in der Finanzbuchhaltung. Besser durch nachfolgende Grafik zu erfassen Beispiel: Finanzmanagement in der Vergangenheit: In der Stiftung wurden bislang 7 Bank-Konten geführt (Ideeller Bereich, sonstiger steuerfreier Bereich, Vermögensverwaltung, Zweckbetrieb 1 , Zweckbetrieb 2, wirtschaftlicher Betrieb und steuerpflichtiger Betrieb). Mühselig wurden am Ende des Jahres die Ein- und Ausgänge auf den Konten einzelnen Bereichen zugeteilt. Einen Überblick über mögliche finanzielle Engpässe bzw. finanzielle Freiräume erhielt die Stiftung somit jeweils nur am Ende eines jeden Jahres. Einführung von Controllingmaßnahmen: Durch die Einführung eines Kostenrahmens im Baukastensystem hat die Stiftung mittlerweile eine genaue Übersicht über die einzelnen Bereiche und das jeden Monat Lohnabrechnung mit direkter Zuordnung zu den einzelnen Bereichen (automatische Verteilung der Personalaufwendungen auf einzelne Kosten-/ Projektstellen im Rahmen der mtl. Lohnabrechnungen) 29

problemlos möglich. Entwicklung jahresübergreifend. Projektkostenstellen zur Abbildung der Mittelverwendungsrechnung. Zusammenfassung in Gruppen / Verantwortungsbereiche. Lohnabrechnung mit direkter Zuordnung zu den einzelnen Bereichen. 1 Bankkonto reicht. ! Die Kostenarten aus der Finanzbuchhaltung werden hier den Projektkostenstellen zugeordnet. Die Erfassung erfolgt aber bereits in der Finanzbuchhaltung. Besser durch nachfolgende Grafik zu erfassen. Beispiel: Finanzmanagement in der Vergangenheit: In der Stiftung wurden bislang 7 Bank-Konten geführt (Ideeller Bereich, sonstiger steuerfreier Bereich, Vermögensverwaltung, Zweckbetrieb 1 , Zweckbetrieb 2, wirtschaftlicher Betrieb und steuerpflichtiger Betrieb). Mühselig wurden am Ende des Jahres die Ein- und Ausgänge auf den Konten einzelnen Bereichen zugeteilt. Einen Überblick über mögliche finanzielle Engpässe bzw. finanzielle Freiräume erhielt die Stiftung somit jeweils nur am Ende eines jeden Jahres. Einführung von Controllingmaßnahmen: Durch die Einführung eines Kostenrahmens im Baukastensystem hat die Stiftung mittlerweile eine genaue Übersicht über die einzelnen Bereiche und das jeden Monat. Lohnabrechnung mit direkter Zuordnung zu den einzelnen Bereichen (automatische Verteilung der Personalaufwendungen auf einzelne Kosten-/ Projektstellen im Rahmen der mtl. Lohnabrechnungen) 29.")

30

Beispiel für den Aufbau

1 Projektorganisation bedeutet die Bildung von einzelnen Aktivitätsbereichen. Sie sind organisatorisch und finanziell voneinander getrennt. Im Laufe des Projektes sind zeitnah Daten bereit zu stellen, um einen SOLL/IST-Vergleich möglich zu machen. Dies ist die Aufgabe des Projektleiters. Er hat bei zu erwartenden Abweichungen von der Planung abzuschätzen, ob dies innerhalb des Projektes ausgeglichen werden kann. Weitere Option ist die Kürzung anderer Budgetpositionen innerhalb des Projektes, was mit Qualitätsverminderungen einher gehen kann. Letzte Möglichkeit ist die Verhandlung mit der Stiftungsführung über eine Ausdehnung des Projektbudgets. Alle Maßnahmen benötigen zeitnah zuverlässige Daten aus der Buchhaltung. Beispiel: Forschungsinstitut 30

31

Aufbau am Beispiel einer Bürgerstiftung

101000 Jugend/Fam./Alter 102000 Kirche/Religion 103000 Bildung 104000 Brauchtum 105000 Wissenschaft 106000 Kunst 107000 Umwelt/Natur 108000 Denkmal 109000 Sport 110000 Gesundheit 111000 Völkerverständigung 112000 Ehrenamt 113000 mildtätige Zwecke 100000 Stiftung allgemein 201000 202000 203000 204000 205000 206000 207000 208000 209000 210000 211000 212000 213000 200000 Projekte 301000 302000 303000 304000 305000 306000 307000 308000 309000 310000 311000 312000 313000 300000 Fonds 401000 402000 403000 404000 405000 406000 407000 408000 409000 410000 411000 412000 413000 400000 Treuhand 2 Der Aufbau wurde hier so gewählt, da kein wirtschaftlicher GB und kein Zweckbetrieb geplant war. Die Struktur ermöglicht aber jederzeit eine Erweiterung der Kotenrechnungsstruktur 31

32

Rücklagen für Mittelverwendung

Mittelherkunft ./. Mittelverwendung 1 Jahresübergreifend Umbuchung der Spende von allgemein auf Kostenstelle Projekt 2 Beschluß über Verwendung der Mittel von 800,00 EUR. Davon sind 300,00 EUR bereits ausgezahlt, 500,00 EUR sind noch zu zahlen. Durch weitere Auszahlung werden die erteilten Zusagen automatisch verringert. Da 800,00 EUR bereits für das Projekt verwendet wurden, sind 200,00 EUR offen, für die noch keine Verwendungsbeschluss vorliegt. Rücklagen für Mittelverwendung 32

33

Beispiel Auswertung 2 Bezeichnung 1000 Forschung Planwert Umsatzerlöse

,8 7 ,00 Gesamtleistung Wareneinsatz ,2 1 ,00 33

34

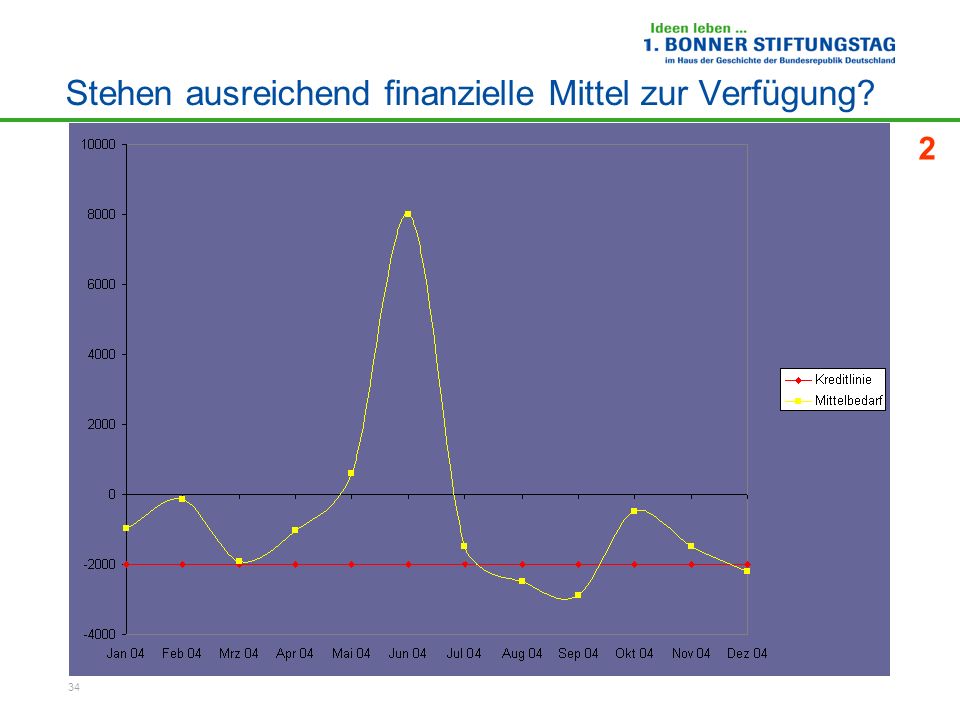

Stehen ausreichend finanzielle Mittel zur Verfügung?

2 34

35

Frühwarnsystem 1 35

36

Wozu das alles … ? Welchen Nutzen bietet mir bspw. ein Controllingreport? Handlungsbedarf ! Hinweis auf Smilis zur Schnellinformation 36

37

Controllingreport, Erfolgslage „Mustermandant“

Vergleich mit individuell zu definierenden Vergleichszeitraum Vorjahres-Ist-Werte Planwerte Wesentlichkeitsanalyse 37

38

Controllingreport, Liquiditätslage „Mustermandant“

deutlich sinkende Liquidität 38

39

Jahresübergreifend und automatisch

Statistik 1 Integrierte Erfassung von Spendenhöhe Spendendatum Name Adresse des Spenders Mittelverwendung Jahresübergreifend und automatisch Insellösungen sind vermeidbar! 39

40

Abgrenzungsfragen 2 Wissenschafts- und Forschungseinrichtungen

Ideeller Bereich? oder Zweckbetrieb? oder wirtschaftlicher Geschäftsbetrieb? Rat: ggf. Ausgliederung wirtschaftlich. Geschäftsbetrieb 40

41

Abgrenzungsfragen 2 Werbeeinnahmen / Sponsoring Vermögensverwaltung?

oder wirtschaftlicher Geschäftsbetrieb? z.B. Werbeeinnahmen = wirtschaftlicher GB (aktiv) oder Vermögensverwaltung (passiv) Abgrenzung aktiv und passiv schwierig, z.B. Danksagung auf Internetseite, Verlinkung zur Seite des „Sponsors“ Richtige Zuordnung hat auch Einfluss auf die Umsatzsteuer – im Zweifel drohen erheblich Umsatzsteuernachzahlungen. 7 oder 19% u. U. freiwillig Vermögensverwaltung in wirtschaftlichen Geschäftsbetrieb umwandeln 41

oder Vermögensverwaltung (passiv) Abgrenzung aktiv und passiv schwierig, z.B. Danksagung auf Internetseite, Verlinkung zur Seite des „Sponsors Richtige Zuordnung hat auch Einfluss auf die Umsatzsteuer – im Zweifel drohen erheblich Umsatzsteuernachzahlungen. 7 oder 19% u. U. freiwillig Vermögensverwaltung in wirtschaftlichen Geschäftsbetrieb umwandeln. 41.")

42

„Besteuert wird die Leistung, so wie sie erbracht wird –

Abgrenzungsfragen 1 Zuschüsse Echte Zuschüsse Keine Gegenleistung Zuordnung zum ideellen Bereich Keine Umsatzsteuer Unechte Zuschüsse Leistungsaustausch Zuordnung zum Zweckbetrieb oder wirtschaftlichen Geschäftsbetrieb 7% oder 19 % Umsatzsteuer Ertragsteuerlich sind diese Zahlungen in die Tätigkeitsbereiche Ideeller Bereich Vermögensverwaltung Zweckbetrieb - Sportliche Veranstaltung oder Sonstige Zweckbetriebe Wirtschaftliche Geschäftsbetriebe einzuordnen. Das Ertragsteuerrecht unterscheidet zwischen "echten Zuschüssen" und "unechten Zuschüssen". Wenn der Zuschuss-Empfänger Zahlungen erhält, ohne dass er dafür eine Gegenleistung erbringt, handelt es sich um "echte Zuschüsse". Echte Zuschüsse sind zum Beispiel: Zahlungen der Kommune für die Jugendarbeit Zahlungen der Kommune nach Verteilerschlüssel pauschal für Energiekosten Auch wenn die Stiftung für diese Zahlungen Abrechnungen oder Verwendungs-nachweise vorlegen muss, erhält der Zuschuss-Geber keine Gegenleistung. Wenn der Zuschuss-Empfänger sich verpflichtet, für die Zahlungen eine Gegenleistung zu erbringen, handelt es sich um einen "unechten Zuschuss„. Die Zuschüsse werden als Entgelt für eine bestimmte Handlung oder Duldung gezahlt.Unechte Echte Zuschüsse, also Zahlungen, die mit keiner Gegenleistung in Zusammenhang stehen, gehören normalerweise in den ideellen Bereich und gelten als nicht umsatzsteuerbar. (Hinweis R 150 Abs 7 und 8 zu § 10 UStG). Bei unechten Zuschüssen liegt ein Leistungsaustausch vor, der Zuschuss wird umsatzsteuerlich als Entgelt betrachtet. Einige dieser Zuschüsse sind dem Zweckbetrieb zuzuordnen, das bedeutet, 7% Umsatzsteuer müssen aus der erhaltenen Zahlung herausgerechnet werden. Die Abgrenzung der unechten Zuschüsse zum Zweckbetrieb oder wirtschaftlichen Geschäftsbetrieb ist nach Sachverhaltsaufklärung und tatsächlichem Leistungsaustausch vorzunehmen. Besteuert wird die Leistung, so wie sie erbracht wird, nicht der Vertrag. Ist die Zuordnung zum Zweckbetrieb oder wirtschaftlichen Geschäftsbetrieb erfolgt, ist zu prüfen, ob evtl. eine umsatzsteuerliche Befreiungsvorschrift des § 4 UStG angewendet werden kann. „Besteuert wird die Leistung, so wie sie erbracht wird – nicht der Vertrag“ 42

. Bei unechten Zuschüssen liegt ein Leistungsaustausch vor, der Zuschuss wird umsatzsteuerlich als Entgelt betrachtet. Einige dieser Zuschüsse sind dem Zweckbetrieb zuzuordnen, das bedeutet, 7% Umsatzsteuer müssen aus der erhaltenen Zahlung herausgerechnet werden. Die Abgrenzung der unechten Zuschüsse zum Zweckbetrieb oder wirtschaftlichen Geschäftsbetrieb ist nach Sachverhaltsaufklärung und tatsächlichem Leistungsaustausch vorzunehmen. Besteuert wird die Leistung, so wie sie erbracht wird, nicht der Vertrag. Ist die Zuordnung zum Zweckbetrieb oder wirtschaftlichen Geschäftsbetrieb erfolgt, ist zu prüfen, ob evtl. eine umsatzsteuerliche Befreiungsvorschrift des § 4 UStG angewendet werden kann. „Besteuert wird die Leistung, so wie sie erbracht wird – nicht der Vertrag 42.")

43

Rechtsfolgen bei Aberkennung von Vergünstigungen

1 z.B. Schenkung Schenkung Schenkungsteuer 10.000,00 EUR 1.700,00 EUR ,00 EUR 23.000,00 EUR ,00 EUR ,00 EUR Folgen einer Aberkennung der Gemeinnützigkeit sind entsprechend schwerwiegend, da alle genannten Vergünstigungen wegfallen. Das bedeutet, das bei einer rückwirkenden Aberkennung im schlimmsten Fall für 10 Jahre (§61(3)AO, §175(1) s1Nr.2 AO) Nachzahlungen von Körperschaftsteuer, Gewerbesteuer, Umsatzsteuer, Grunderwerbsteuer etc. fällig werden. 43

AO, §175(1) s1Nr.2 AO) Nachzahlungen von Körperschaftsteuer, Gewerbesteuer, Umsatzsteuer, Grunderwerbsteuer etc. fällig werden. 43.")

44

Haftungsbegrenzung für Vorstand

1 Spendenhaftung 40% > 30% Steuern und Sozialversicherung Behandlung bezahlter Mitarbeiter Minijobs (bis 400,00 EUR) Selbständige Tätigkeit oder abhängige Beschäftigung - gesetzliche Rentenversicherungspflicht Gleitzonen-Beschäftigung 400,01 – 800,00 - Voraussetzungen und Nicht-Anrechnung- auf das Arbeitslosengeld II Geringfügig entlohnte Beschäftigung Ausreichender Versicherungsschutz Tip: D&O-Versicherung Die komplizierten Regelungen des Steuerrechts und des Sozialversicherungsrechts erfordern eine konsequente Sachverhaltsaufklärung, Bewertung, Umsetzung und Dokumentation. Ansonsten drohen Steuer- und Sozialversicherungsnachzahlungen und der Eintritt als Haftungsschuldner Der Vorstand muss sich regelmäßig über die wirtschaftliche Lage der Stiftung informieren. Selbst wenn die Verantwortlichkeiten in Ressorts aufgeteilt sind, kann er sich nicht darauf berufen, dass er nicht für den Bereich Finanzen zuständig war. Die Versicherer kalkulieren ihre Prämien in Abhängigkeit von dem Organisationsgrad des zu versichertem Objekts. 44

Selbständige Tätigkeit oder abhängige Beschäftigung - gesetzliche Rentenversicherungspflicht. Gleitzonen-Beschäftigung 400,01 – 800,00 - Voraussetzungen und Nicht-Anrechnung- auf das Arbeitslosengeld II. Geringfügig entlohnte Beschäftigung. Ausreichender Versicherungsschutz. Tip: D&O-Versicherung. Die komplizierten Regelungen des Steuerrechts und des Sozialversicherungsrechts erfordern eine konsequente Sachverhaltsaufklärung, Bewertung, Umsetzung und Dokumentation. Ansonsten drohen Steuer- und Sozialversicherungsnachzahlungen und der Eintritt als Haftungsschuldner. Der Vorstand muss sich regelmäßig über die wirtschaftliche Lage der Stiftung informieren. Selbst wenn die Verantwortlichkeiten in Ressorts aufgeteilt sind, kann er sich nicht darauf berufen, dass er nicht für den Bereich Finanzen zuständig war. Die Versicherer kalkulieren ihre Prämien in Abhängigkeit von dem Organisationsgrad des zu versichertem Objekts. 44.")

45

Optionen im Steuerrecht

1 Umsatzsteuer Option zur Regelbesteuerung gem. § 19 UStG (statt Kleinunternehmer) Verzicht auf Steuerbefreiungen gem. § 9 UStG Sonstige Wechsel von Zweckbetrieb auf wirtschaftlichen Geschäftsbetrieb und umgekehrt (USt-Satz, Ausgleich von Defiziten) Ausgliederung von wirtschaftlichen Geschäftsbetrieben (Geprägerechtsprechung) Vorsteuer aus Baukosten brutto 5 Mio = Euro ,- VST 45

Verzicht auf Steuerbefreiungen gem. § 9 UStG. Sonstige. Wechsel von Zweckbetrieb auf wirtschaftlichen Geschäftsbetrieb und umgekehrt (USt-Satz, Ausgleich von Defiziten) Ausgliederung von wirtschaftlichen Geschäftsbetrieben (Geprägerechtsprechung) Vorsteuer aus Baukosten brutto 5 Mio = Euro ,- VST. 45.")

46

so wenig wie möglich / so viel wie nötig

Empfehlungen 1 Mut zur Unvollkommenheit Überschaubarkeit durch Teilschritte Gutes Werkzeug Qualifiziertes Personal Frühzeitiges Einbinden von Partnern ! ! Die Ausprägung der Controllingwerkzeuge sollte in einem angemessenen Verhältnis zur Größe und zur Struktur der Stiftung stehen. Einfach – aber effektiv ! Mut zur Unvollkommenheit- Beginnen Sie, lernen Sie, Angst lähmt Überschaubarkeit durch Teilschritte Gutes Werkzeug- Sparen Sie nicht am falschen Ende Qualifiziertes Personal- Die 400,00 Euro Aushilfe ist meistens nicht die beste Lösung Frühzeitiges Einbinden von Partnern- Stiftungsaufsicht, FA, Banken, Spender, Stifter Sponsoren so wenig wie möglich / so viel wie nötig 46

47

Zuschuss zu Beratungskosten

1 kleine und mittlere Unternehmen mit bis zu 250 Beschäftigten mit sozialversicherungspflichtigen Arbeitnehmern bis 49 Beschäftigte ab 50 bis 250 Beschäftigte 3 bis max. 10 Beratungstage 3 bis max. 15 Beratungstage 50 % der Ausgaben für Beratungstage bis max. 500,00 Euro pro Beratungstag min Euro max Euro min Euro max Euro 47

48

Rheinischer Buddhismus

1 Rheinischer Buddhismus Art. 1: Et es, wie´t es Art. 2: Et kütt wie´t kütt Art. 3: Et hätt noch immer jot jejange Zum guten Schluss könnte sich nur noch ein Problem in den Weg stellen: Art. 1: OK Art. 2: beeinflußbar Art. 3: nein Gesetzgeber hat die steuerliche Förderung drastisch erhöht! Er erwartet, dass man sich an Vorgaben hält. 48

49

Steuer- und Unternehmensberatung Steuerberatungsgesellschaft

Vielen Dank für Ihr Interesse WEP Treuhand GmbH Euskirchen & Hamacher Steuer- und Unternehmensberatung Steuerberatungsgesellschaft Bad Honnef – Bonn Tel.: / 49

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")