Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Controlling und Kostenmanagement

2

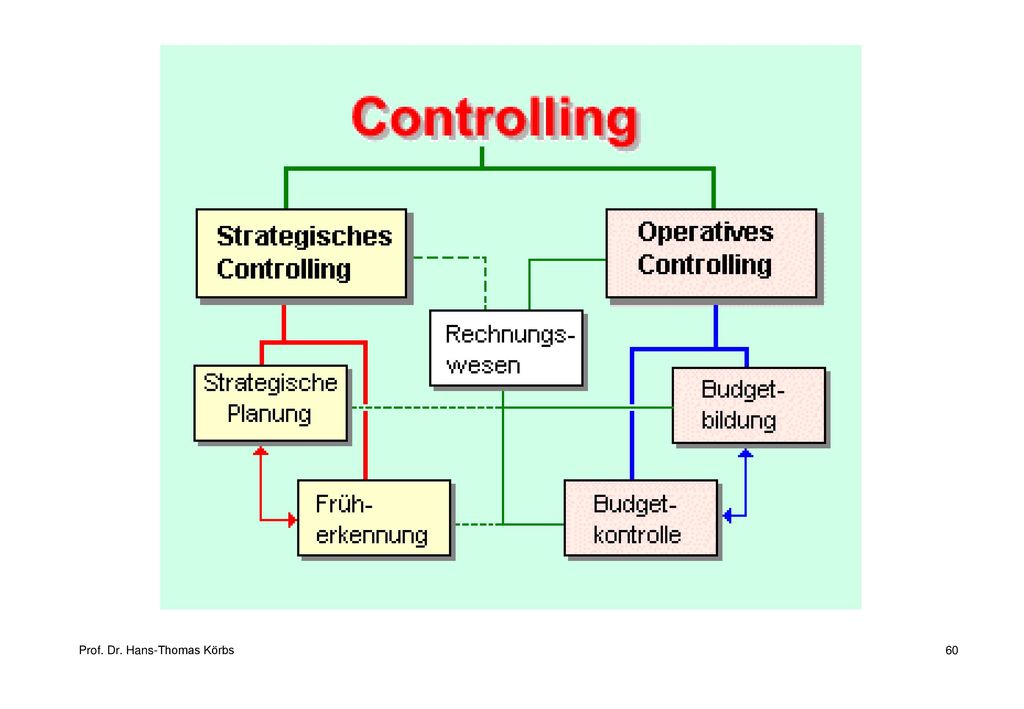

Kapitel: Rolle des Controllers und des Controllings im Unternehmen

3

Grundlagen und Definitionen

4

Definition “Controlling”

Die Controllerfunktion soll dafür sorgen, daß ein Apparat existiert, der darauf hinwirkt, daß die Unternehmung Gewinn erzielt. Das Controlling besteht im Vergleich zwischen Ist und Soll und im gezielten Reagieren als Folge von Abweichungen. Controlling ist insgesamt der Prozeß von Zielsetzung, Planung und Steuerung. Albrecht Deyhle

5

Dementsprechende Controllingaufgaben

Einrichtung eines Systems der Management - Rechnung Aufbau eines Systems der Unternehmensplanung Verschmelzung des Systems der Unternehmensplanung zu einem System der Führung durch Ziele

6

Zentrale Ziele des Controlling

Sicherstellen von Liquidität Rentabilität Wirtschaftlichkeit durch Ergebniscontrolling Finanz- und Investitionscontrolling G E W I N N !!!

7

Definition “Controlling”

Controlling ist die zielbezogene Unterstützung von Führungsaufgaben, die der systemgestützten Informationsbeschaffung und Informationsverarbeitung zur Planerstellung, Koordination und Kontrolle dient. Es ist eine rechnungswesen- und vorsystemgestützte Systematik zur Verbesse- rung der Entscheidungsqualität auf allen Führungsstufen der Unternehmungen. Thomas Reichmann

8

Dementsprechende Controllingaufgaben

Planung Steuerung Koordination Kontrolle Informationsversorgung

9

Definition “Controlling”

Controlling bezeichnet eine bestimmte Funktion innerhalb des Führungs- systems von solchen Unternehmen, deren Ausführungssystem primär durch Pläne koordiniert wird. Die vom Controlling wahrgenommene Funktion ist Koordination. Sie umfaßt die Strukturgestaltung aller Führungsteilsysteme, die zwischen diesen bestehenden Abstimmungen sowie die führungsteilsystem- interne Koordination. Zur Lösung der Koordinationsaufgabe verfügt das Con- trolling über diesselben Instrumente und Mechanismen, die auch für die Pri- märkoordination des Ausführungs- durch das Führungssystem anwendbar sind. Das Ziel des Controlling besteht darin, Effizienz und Effektivität der Führung zu erhöhen und die Anpassungsfähigkeit an Veränderungen in der Um- und Innenwelt des Unternehmens zu steigern. Jürgen Weber

10

Dementsprechende Controllingaufgaben

Koordination Planung Steuerung Kontrolle Informationsversorgung

11

Controller - Leitbild

12

Controlling im Wandel der Zeit

Controller von gestern: Controller von heute: Rein internes Denken Orientierung am innerbe- betrieblichen Rechnungs- wesen Seismograph des Unternehmens Alter ego des Chefs Coach, Architekt und Katalysator Teamplayer “Buchhaltungsorientiert” “Aktionsorientiert”

13

Controller und Manager

14

Typische Aufgaben des Controllers

15

Controllingkonzeptionen

16

Controlling als Informationsversorgungsfunktion

Controlling als „Unterstützung der Steuerung der Unternehmung durch Information“ oder Controlling als „Beschaffung, Aufbereitung und Koordination von Informationen für deren Anwendung zur Steuerung der Betriebswirtschaft durch die Unternehmensleitung“

17

Controlling als erfolgszielbezogene Steuerung

Controlling als Teilbereich der Unternehmensführung, der für die erfolgsziel- bezogene Steuerung bzw. die konsequente Zielausrichtung des Unternehmens Sorge zu tragen hat. „Controlling als Gewinnsteuerung“.

18

Controlling als Koordinationsfunktion

Controlling als zentrale Aufgabenstellung, die zur Koordination unterschiedlicher Teilsysteme der Unternehmensführung dient. „Controlling als systematische Verbindung erfolgszielbezogener Planung und Kontrolle.“

19

Controlling als Rationalitätssicherung der Führung

Führung wird durch eigenständige Ziele verfolgende ökonomische Akteure (Manager) vollzogen, die hierfür kognitive Fähigkeiten besitzen. Diese sind individuell begrenzt. Rationalitätsdefizite können somit durch Wollens- und Könnensbeschränkungen der Manager entstehen. Ausgehend von diesen Defiziten der Akteure bedeutet Rationalitätssicherung so zu handeln, dass die Wahrscheinlichkeit erhöht wird, dass die Realisierung der Führungshandlungen den antizipierten Zweck-Mittel-Beziehungen trotz der genannten Defizite entspricht.

vollzogen, die hierfür kognitive Fähigkeiten besitzen. Diese sind. individuell begrenzt. Rationalitätsdefizite können somit durch Wollens- und. Könnensbeschränkungen der Manager entstehen. Ausgehend von diesen. Defiziten der Akteure bedeutet Rationalitätssicherung so zu handeln, dass die. Wahrscheinlichkeit erhöht wird, dass die Realisierung der Führungshandlungen. den antizipierten Zweck-Mittel-Beziehungen trotz der genannten Defizite. entspricht.")

20

Etwas Neues: Verhaltenswissenschaftliche Ansätze

Controllingsysteme sind integrale Bestandteile der Unternehmensführung und sollen das Verhalten von Akteuren im Unternehmen beeinflussen. Dazu ist fundiertes Wissen über Verhaltenswirkungen notwendig. Controllingtheorien beruhen auf expliziten und/oder impliziten Verhaltensan- nahmen. Diese gilt es zu überprüfen und ggf. durch empirische Befunde abzusichern.

21

Controlling im kybernetischen

Managementregelkreis

22

Controlling und Kybernetik

kubernhthV = Steuermann, Lotse, Navigator Kybernetik: Die Lehre von der Steuerung und Regelung von Systemen Controlling: Die Lehre von der Steuerung und Regelung von betriebs- wirtschaftlichen Systemen

23

Das kybernetische Grundmodell

Führungsgröße / controlling variable Abweichungsmeldung / deviation message (deviation > tolerance) Vorgaben der GL MbO MbE Regler / controller Abweichungsanalyse / Steuerungsmaßnahmen Stellgröße / regulation variable Regelgröße / controlled variable Vorgabewerte / Planzahlen Istwerte zu den vorge- gebenen Planzahlen Regelstrecke / controlled system Störgröße / perturbance variable

Vorgaben der GL. MbO. MbE. Regler / controller. Abweichungsanalyse / Steuerungsmaßnahmen. Stellgröße / regulation variable. Regelgröße / controlled variable. Vorgabewerte / Planzahlen. Istwerte zu den vorge- gebenen Planzahlen. Regelstrecke / controlled system. Störgröße / perturbance variable.")

24

Führungsprozess Zielbildung Entscheidung/ Planung Informationssysteme

Steuerung Kontrolle Ausführung Informationssysteme

25

Der Controllingregelkreis

Planung “plan” Feed - forward “action” Realisation “do” Feed - back “action” Ist-Erfassung Kontrolle “check”

26

System- / Prozessdenken

und Controlling

27

Das Unternehmen als System

Führungssystem Leistungssystem

28

Führungssystem der Unternehmung

Führungsgrundsätze Zielsystem Planungs- und Kontrollsystem Organisation Controlling Personalführungs- system Informationssystem L e i s t u n g s s y s t e m

29

Controlling als Koordinationsfunktion des Führungssystems

Planung Steuerung Kontrolle Information Beschaffung Produktion Absatz Leistungssystem

30

Führungssystem und betriebliche Funktionen

C o n t r o l l i n g Planung Steuerung Kontrolle Information Marketing F & E EDV Logistik KLR/FIBU etc. Leistungssystem

31

Controlling und “- Controllings”

Planung Steuerung Kontrolle Information Marketing F & E EDV Logistik KLR/FIBU etc. etc. Marketing- Controlling F & E- Controlling IT- Controlling Logistik- Controlling Budget- Controlling

32

Das Controllingsystem

33

Die 4 Teilsysteme des Controllingsystems

Zielsystem Planungssystem Kontrollsystem Informationssystem

34

Die 4 Teilsysteme des Controllingsystems

Zielsystem Zielvorgabe Zielerreichung Info.system Planungsvorgabe Kontrollvorgabe Sollinfo. Istinfo. Planungssystem Kontrollsystem

35

Sach- und Formalziel Sachziel:

Güter in Form von Sach- und Dienstleistungen Formalziel: Kriterien für Entscheidungen

36

Formal- und Ergebnisziel

Formalziele monetär nicht monetär quantitativ qualitativ quantifizierbar nicht- quantifizierbar Ergebnisziele

37

Zielkomponenten ? finanz- leistungs- sozial wirtschaftlich

Erfolg, Marktziele, Umweltschutz, Liquidität Produktziele Mitbestimmung

38

Planungssystem Planung Märkte Ressourcen Prozesse Ergebnisse

Ziele konkretisieren Alternativen suchen Unsicherheit beurteilen Alternativen bewerten Rangfolge bilden Entschluss Planung Märkte Ressourcen Prozesse Ergebnisse

39

Zeitlich-sachliche Differenzierung

strategische Planung Zeit taktische Planung operative Planung Produktlebenszyklus Ressourcenaufbau Ressourcen- nutzung Ressourcenabbau

40

Aufbau des Planungssystems

strategisch taktisch operativ Ebenen Merkmale Maßnahmen Aktionen Projekte Programme Ressourcen Zielgrößen Erfolgspotential Entwicklung Aufbau, Abbau Nutzung Cash-flow, Kapitalwert etc. kalkulatorischer, bilanzieller Erfolg

41

Das Planungssystem Rollierende Planung Grundsätze der Planung:

Vollständigkeit Genauigkeit Flexibilität Einfachheit Wirtschaftlichkeit Rollierende Planung

42

Abgrenzung des Planungsbegriffs

Planaufstellung 1. Problemstellungsphase 2. Suchphase 3. Beurteilungs- bzw. Bewertungsphase Planverabschiedung 4. Entscheidungsphase 5. Realisationsphase (Steuerung) 6. Kontrollphase (Kontrolle) P l a n u n g

6. Kontrollphase (Kontrolle) P l a n u n g.")

43

Struktur eines operativen Planungssystems

Sachzielplanung Formalzielplanung Planungsziel Planungsinhalt Planungsziel Planungsinhalt Befriedigung konkreter Kundenbedarfe Absatz Gewinnmaximie- rung,Optimierung d.Vertriebskosten Absatz Absatzmengen und -termine Erlöse, Vertriebskosten Planungsziel Planungsinhalt Planungsziel Planungsinhalt Befriedigung konkreter Absatzbedarfe Produktion Produktionsmen- gen und -termine Produktion Optimierung der Produktionskst. Produktions- kosten Planungsziel Planungsinhalt Planungsziel Planungsinhalt Befriedigung konkreter Produk- tionsbedarfe Beschaffung Beschaffg.-men- gen und -termine Optimierung der Beschaffungskst. Beschaffung Beschaffungs- kosten

44

Budgetierung im Gegenstromverfahren

Datenbasis Top - down - Vorgaben Gesamtkostenvorgabe Kosten zurückliegender Perioden, wichtige Veränderungen, Zielvorstellungen Einzelkosten- budgetvorgabe Gemeinkosten- budgetvorgabe Produktions- kosten Werk xy Mehrstufiger Abgleich der Werte Aus den Absatzplänen abge- leitete Produktionsbedarfe, wichtige Veränderungen, Zielvorstellungen Produktions- kosten Werk xy Produktions- kst.stelle z Datenbasis Bottom - up - Planungen

45

Probleme der internationalen Planung I

höhere Unsicherheit höhere Komplexität Währungsentwicklung Inflationsentwicklung viele, unterschiedliche Märkte politische Stabilität, unterschiedliche Rechtsordnung

46

Probleme der internationalen Planung II

Informationsverfügbarkeit speziell in Entwicklungsländern unterschiedliche Kulturen verschiedene Planungsmentalitäten Planungswissen in Tochterunternehmen nicht vorhanden

47

Kontrolle und verbundene Controllingaktionen

1. Durchführung von Soll - / Ist - Vergleichen 2. Analyse der Gründe aufgetretener Soll - / Ist - Abweichungen 3. Unterbreiten von Vorschlägen für Korrekturmaßnahmen innerhalb eines gegebenen Ziel-, Regelungs- und Handlungsrahmens 4. Unterbreiten von Vorschlägen für Änderungen des Ziel-, Regelungs- und Handlungsrahmens

48

Kontrollarten Ergebniskontrolle Verfahrenskontrolle Planungssystem

Verhaltenskontrolle Systemkontrolle Planungssystem Pläne Planungsprozesse

49

Kontrollformen Soll- Ist- Vergleich Soll- Wird- Vergleich

wert Norm- wert Soll- Ist Vergleich Realisation Soll- Wird- Vergleich Fortschritt Ist Ist Vergleich Wird- Ist- Vergleich Zeit-, Betriebsvergleich Wird- Ist Vergleich Prämissen

50

Kontrollebenen, Kontrollobjekte und -formen

Kontrollformen: Prämissen- kontrolle Fortschritts- Realisations- strategische Kontrolle Strategische Programme + - taktische Taktische Projekte operative Operative Prozesse

51

Informationssystem Führungssystem Zielsystem Planungs- und

Kontrollsystem Informations- system Umwelt Leistungssystem

52

Der Informationsprozeß

1. Ermittlung des Informationsbedarfs 2. Informationsbeschaffung 3. Informationsverarbeitung 4. Informationsanalyse 5. Informationsaufbereitung 6. Informationsübermittlung

53

Koordination der Informationsprozesse

Planungs- und Kontrollsystem zu lösendes Problem Informations- system Informations- bedarf Informations- nachfrage Informations- angebot

54

Das Managementinformationssystem als vom Controlling errichtetes Data - Warehouse

Unternehmensleitung Strategische Berichtsebene Top management Mittlere Berichtsebene Middle management Operative Berichtsebene Ausführungsebene

55

Controlling im Führungssystem

Zielsystem Planungs- und Kontrollsystem Informations- system Controlling

56

(Sach-)Ziel des Controllings

Steuerung = Festlegen + Veranlassen der Planungs- und Kontrollprozesse sowie der Informationsprozesse verbunden mit einer Koordination im Hinblick auf Ergebnisziele

57

Instrumente des Controllings I

Informations- system Planungssystem Kontrollsystem Zielsystem Erfolgsplanung und -kontrolle (internes RW) Budgetsystem Kennzahlensystem Verrechnungspreissystem Finanzplanung und -kontrolle Auswirkungen auf das externe RW periodisch

Budgetsystem. Kennzahlensystem. Verrechnungspreissystem. Finanzplanung und -kontrolle. Auswirkungen auf das externe RW. periodisch.")

58

Instrumente des Controllings II

Informations- system Planungssystem Kontrollsystem Zielsystem aperiodisch Zielkostenplanung und -kontrolle Investitionsplanung und -kontrolle Projektkostenplanung und -kontrolle

59

Strategisches und operatives Controlling

typen Operatives Controlling Kriterien Planungsebenen operativ, taktisch strategisch Zielgrößen kalkulatorischer Erfolg, Liquidität, RoI, Kapitalwert Erfolgspotenzial (Chancen/Risiken, Stärken/Schwächen) überwiegend qualitativ Zieldimension überwiegend monetär Herkunft der Informationen überwiegend Unternehmen überwiegend Umwelt Freiheitsgrad gering hoch Strukturiertheit stark schwach

überwiegend qualitativ. Zieldimension. überwiegend monetär. Herkunft der. Informationen. überwiegend. Unternehmen. überwiegend. Umwelt. Freiheitsgrad. gering. hoch. Strukturiertheit. stark. schwach.")

61

Anforderungsprofil eines Controllers

62

2. Kapitel: Traditionelle Kosten und Erfolgsrechnung

63

Aufgaben der Kosten- und Erfolgsrechnung

64

Teilsysteme der Kosten- und Erfolgsrechnung

arten- rechnung Kosten- stellen- rechnung Kosten- träger- rechnung Preis- und Mengen- informationen Kosten-, Erlös- und Erfolgs- informationen Erlös- rechnung kurzfristige Erfolgs- rechnung

65

Kostenerfassung und -zurechnung

Kostenträger- rechnung Kostenarten- rechnung Kostenstellen- rechnung Kostenerfassung Kostenzurechnung

66

Informationsquellen der Kostenartenrechnung

1. Finanzbuchhaltung 2. Materialabrechnung 3. Lohn- und Gehaltsabrechnung 4. Anlagenbuchhaltung

67

Einteilung der Kostenarten

Merkmal Beispiele Nach der Art der verzehrten Produktionsfaktoren Materialkosten, Personalkosten, Betriebs- mittelkosten, Fremdleistungskosten Nach der Art der Kostenerfassung Aufwandsgleiche Kosten, kalkulatorische Kosten Nach der Art der Zurechnung auf Kostenobjekte insbeson- dere Kostenträger Einzelkosten, Gemeinkosten Nach dem Verhalten bei Be- schäftigungsschwankungen Beschäftigungsabhängige (variable) Kosten, beschäftigungsunabhängige (fixe) Kosten Nach der Herkunft der Einsatzgüter Primäre Kosten (Herkunft: Beschaffungs- markt), sekundäre Kosten (Herkunft: Unter- nehmen) Nach der betrieblichen Funktion Beschaffungs-, Fertigungs-, Absatz- und Verwaltungskosten

Kosten, beschäftigungsunabhängige (fixe) Kosten. Nach der Herkunft der Einsatzgüter. Primäre Kosten (Herkunft: Beschaffungs- markt), sekundäre Kosten (Herkunft: Unter- nehmen) Nach der betrieblichen Funktion. Beschaffungs-, Fertigungs-, Absatz- und Verwaltungskosten.")

68

Fünf kalkulatorische Kostenarten

1. Kalkulatorische Abschreibungen, 2. Kalkulatorische Zinsen, 3. Kalkulatorische Wagnisse, 4. Kalkulatorischer Unternehmerlohn und 5. Kalkulatorische Miete.

69

Kalkulatorische Abschreibungen

Begriff Kosten für den Gebrauch von langfristig nutzbaren Produktionsfaktoren Zweck Substanzerhaltung Kapitalerhaltung

70

Ermittlung der kalkulatorischen Abschreibungen

1. Abschreibungsbasis Anschaffungswert, Wiederbeschaffungswert, Tageswert 2. Liquidationserlös Verkaufs-, Schrottwert 3. Nutzungsdauer/-potential 4. Abschreibungsmethode nutzungsabhängig, linear, degressiv, progressiv 1

71

Nutzungsabhängige Abschreibung

Abschreibungssumme Gesamtnutzungspotential . Abschreibung = pro Jahr Jahresleistung

72

Zeitabhängige Abschreibungsmethoden

Abschreibungssumme Gesamtnutzungsdauer lineare Abschreibung =

73

Ermittlung der kalkulatorischen Zinsen

1. Ermittlung des betriebsnotwendigen Vermögens 2. Bestimmung des Zinssatzes 3. Berechnung der kalkulatorischen Zinsen Globalverfahren Einzelermittlung der Vermögenspositionen

74

Durchschnittsverfahren (I)

Durchschnittlich gebundenes Kapital: 10.000 2 10.000,-- Maschine für ,- Euro 5 Jahre Nutzungsdauer 5 Jahre

75

Durchschnittsverfahren (II)

Durchschnittlich gebundenes Kapital: 2 10.000,-- Maschine für ,- Euro 5 Jahre Nutzungsdauer Liquidationserlös: 2.000,- Euro 2.000,-- 5 Jahre

76

Durchschnittliche Restwerte:

Restwertverfahren Durchschnittliche Restwerte: 2 10.000,-- 8.000,-- Maschine für ,- 5 Jahre Nutzungsdauer Abschreibung: 2.000,-- 1 5 Jahre Restwert nach 1. Jahr: = 8.000

77

Kalkulatorische Wagnisse

Wagniskosten - keine Fremdversicherung Einzelwagnisse Entwicklungswagnis Beständewagnis Gewährleistungswagnis Debitorenwagnis

78

Aufgaben der Kostenstellenrechnung

Gemeinkosten Kosten- arten- rechnung Kosten- stellen- rechnung Kosten- träger- rechnung Einzelkosten

79

Kostenstellenrechnung

Kostenstelle = Organisationseinheit im Unternehmen (Kostenerfassung, -planung und -kontrolle) Grundsätze zur Kostenstelleneinteilung selbständige Verantwortungsbereiche Leistungsmessung durch Bezugsgrößen

Grundsätze zur Kostenstelleneinteilung. selbständige Verantwortungsbereiche. Leistungsmessung durch Bezugsgrößen.")

80

Arten von Kostenstellen

abrechnungstechnisch Endkostenstellen Vorkostenstellen

81

Betriebsabrechnungsbogen

Kosten- stellen Vorkosten- stellen Endkostenstellen Kosten- arten 1. Zurechnung der primären Gemeinkosten auf die Vorkostenstellen 1. Zurechnung der primären Gemeinkosten auf die Vorkostenstellen Primäre Gemeinkosten 2. Durchführung der innerbetrieblichen Leistungsverrechnung Zurechnung sekundärer Gemeinkosten auf die Endkostenstellen Sekundäre Gemeinkosten 3. Bildung von Kalkulationssätzen in den Endkostenstellen

82

Bezugsgröße Kosteneinflussgröße Ausbringung/Beschäftigung

Bezugsgröße = Variable, mit deren Hilfe Kosten auf Kostenobjekte zugerechnet werden Kosteneinflussgröße Ausbringung/Beschäftigung Qualität der eingesetzten Produktionsfaktoren Preise der eingesetzten Produktionsfaktoren Betriebsgröße Produktionsprogramm

83

Innerbetriebliche Leistungsverrechnung

Verteilung der Gemeinkosten der Vorkostenstellen auf die empfangenden Kostenstellen Vorkostenstellen Endkostenstellen Problem: gegenseitige Leistungsbeziehungen zwischen den Vorkostenstellen

84

Gegenseitige Leistungsbeziehungen

Reparatur Transport Lager

85

. . Gleichungsverfahren Kosten der Vorkosten- stelle Leistungen der

Verrechnungssatz der Vorkostenstelle = primäre Gemein- kosten Leistungen anderer Vor- kostenstellen Verrechnungssatz anderer Vor- kostenstellen . = +

86

Stufenleiterverfahren

Vorkostenstellen Endkostenstellen x x x x x x x x x x x x x x x primäre Gemeinkosten inner- betriebliche Leistungs- verrechnung

87

Bildung der Kalkulationssätze

Abschluss der Kostenstellenrechnung Gemeinkosten der Kostenstelle Kalkulationssatz = Bezugsgröße

88

Systematik der Bezugsgrößen

Beispiele Mengen Raum Fläche in m2 Inhalt in m3 Zeit Fertigungsstunden, Maschinenstunden, Rüststunden Technische Größen Installierte kilo Watt Tonnenkilometer Gewicht Transport in kg, Materialeinsatz in kg, produzierte Stück in kg Mengen Produzierte Stücke, Maschinen, Beschäftigte Werte Bestände Anlagenwert (Buchwert), Forderungs- bestand Beschaffungswert Wareneingangswert Kosten Materialkosten, Gehaltskosten Absatz Erlöse

, Forderungs- bestand. Beschaffungswert. Wareneingangswert. Kosten. Materialkosten, Gehaltskosten. Absatz. Erlöse.")

89

Kalkulationsverfahren

Divisionskalkulationen Zuschlagskalkulationen Divisionskalkulationen (im engeren Sinne) Äquivalenzziffern- kalkulationen

Äquivalenzziffern- kalkulationen.")

90

Divisionskalkulationen

einstufige Divisionskalkulation Division der Kosten durch die Anzahl der Stücke Kosten der Periode Kosten je Stück = Menge der Periode

91

Äquivalenzziffernkalkulation

artverwandte Produkte z. B. Bier, Zement Äquivalenzziffer Kosten eines Erzeugnisses im Verhältnis zu den Kosten des Standarderzeugnisses (Aquivalenzziffer = 1)

")

92

Zuschlagskalkulation

Trennung von Einzel- und Gemeinkosten Verteilung der Gemeinkosten durch Zuschlagsätze Zuschlagsätze auf Basis von Kostenstellen direkte Bezugsgrößen indirekte Bezugsgrößen

93

Kalkulationsschema Materialeinzelkosten Materialgemeinkosten Material-

Lohneinzelkosten Fertigungsgemeinkosten Sondereinzelkosten der Fertigung Fertigungs- kosten Herstell- kosten Selbst- kosten Verwaltungsgemeinkosten Vertriebsgemeinkosten Sondereinzelkosten des Vertriebs

94

Zeitlicher Bezug der Kostenrechnung

95

3. Kapital: Prozessorientierte Kostenrechnung

96

Gründe für die Prozesskostenrechnung

steigende Gemeinkosten Ausrichtung der traditionellen Kostenrechnungen auf die Fertigung Wertabhängige Verrechnung von Gemeinkosten z.B. die Herstellkosten oder Materialkosten Proportionalität zwischen Wert der Produkte und ihrem Ressourcenverbrauch

97

Gemeinkostenbereiche

Besonderheiten: hoher Gemeinkostenanteil (Personalkosten) geringer Anteil an Kosten, die mit dem Leistungsvolumen der Kostenstelle schwanken Vielzahl heterogener Leistungen nur indirekte Beziehungen zwischen Leistungen und Kostenträgern Besonderheiten von Gemeinkostenbereichen Es handelt sich meist um personalintensive Bereiche, daher ist der Block der Personalkosten sehr hoch. Gehaltskosten sind Gemeinkosten, wobei sie meist auch Fixkosten sind. Gemeinkostenbereiche zeichnen sich dadurch aus, dass sie viele, heterogene Leistungen erstellen, wie z.B. eine Vertriebsabteilung eines Konsumgüterherstellers. Eines der größten Probleme für die Kostenrechnung sind die meist nur indirekten Beziehungen zwischen den Leistungen, die in Gemeinkostenbereichen erstellt werden, und den Kostenträgern (Produkten). In die Sprache der Kostenrechnung übersetzt: es ist sehr schwer, in diesen Bereichen Bezugsgrößen mit Doppelfunktion zu finden.

geringer Anteil an Kosten, die mit dem Leistungsvolumen der Kostenstelle schwanken. Vielzahl heterogener Leistungen. nur indirekte Beziehungen zwischen Leistungen und Kostenträgern. Besonderheiten von Gemeinkostenbereichen. Es handelt sich meist um personalintensive Bereiche, daher ist der Block der Personalkosten sehr hoch. Gehaltskosten sind Gemeinkosten, wobei sie meist auch Fixkosten sind. Gemeinkostenbereiche zeichnen sich dadurch aus, dass sie viele, heterogene Leistungen erstellen, wie z.B. eine Vertriebsabteilung eines Konsumgüterherstellers. Eines der größten Probleme für die Kostenrechnung sind die meist nur indirekten Beziehungen zwischen den Leistungen, die in Gemeinkostenbereichen erstellt werden, und den Kostenträgern (Produkten). In die Sprache der Kostenrechnung übersetzt: es ist sehr schwer, in diesen Bereichen Bezugsgrößen mit Doppelfunktion zu finden.")

98

Aufgaben der Prozesskostenrechnung

Erhöhung der Transparenz in den indirekten Bereichen effiziente Planung und Kontrolle der Gemeinkosten verbesserte Kalkulation Aufgaben der Prozesskostenrechnung Die Aufgaben bzw. Zwecke der Prozesskostenrechnung unterscheiden sich nicht von denen der traditionellen Kostenrechnung. Die Prozesskostenrechnung soll z.B. die Transparenz in den indirekten Bereichen erhöhen. Transparenz ist ein bisher in der Kostenrechnungsliteratur kaum erwähnter Zweck, es sei denn, er wird mit der Abbildungsfunktion der Kostenrechnung gleichgesetzt. Da sich die Prozesskostenrechnung auf die Gemeinkostenbereiche konzentriert, ist es nicht verwunderlich, dass eine effiziente Planung und Kontrolle der Gemeinkosten angestrebt wird. Als vielleicht wichtigster Zweck gilt die Kalkulation. Mit der Prozesskostenrechnung soll es möglich sein, Teile der Kosten, die bisher nur über Wertschlüssel verrechnet werden, verursachungsgerechter zuzurechnen.

99

Prozessorientierte Kostenrechnungen

Activity-based Costing (ABC) US-amerikanische Variante Prozesskostenrechnung in Deutschland verbreitet

US-amerikanische Variante. Prozesskostenrechnung. in Deutschland verbreitet.")

100

Aktivitäten und Kostenzurechnung

Kostenträger- rechnung Kostenarten- rechnung Aktivitäten Kostenerfassung Kostenzurechnung

101

Grundgedanke der Prozesskostenrechnung

alle Abläufe im Unternehmen lassen sich als Prozesse auffassen Input Prozess Output Ressourcen- einsatz Verrichtung an Objekten Leistung Grundgedanke Prozesse sind zeitlich aufeinanderfolgende Verrichtungen an Objekten, die auf ein bestimmtes Ergebnis zielen. Sie benötigen den Einsatz von Ressourcen (Input), z.B. Personal oder Energie. Sie erzeugen eine Leistung (Output) wie ein Produkt oder eine Dienstleistung. Prozesse lassen sich beschreiben: Wareneingang prüfen, Kundenauftrag abwickeln. Einsatzgebiete Typische Gemeinkostenbereiche sind Abteilungen, die Dienstleistungen für die Fertigung erbringen, z.B.: - Einkauf, - Qualitätssicherung, - Arbeitsvorbereitung.

, z.B. Personal oder Energie. Sie erzeugen eine Leistung (Output) wie ein Produkt oder eine Dienstleistung. Prozesse lassen sich beschreiben: Wareneingang prüfen, Kundenauftrag abwickeln. Einsatzgebiete. Typische Gemeinkostenbereiche sind Abteilungen, die Dienstleistungen für die Fertigung erbringen, z.B.: - Einkauf, - Qualitätssicherung, - Arbeitsvorbereitung.")

102

Prozesse sind Kostentreiber

Prozesse sind die eigentlichen Kostentreiber im Unternehmen Bezugsgröße zur Leistungsmessung Kosten Kostentreiber (Cost-Driver) In der Literatur zur Prozesskostenrechnung werden häufig Prozesse als die eigentlichen Kostentreiber angesehen. Die Abbildung zeigt den Zusammenhang idealtypisch auf. Kostentreiber (Cost-Driver) sind Größen, die die Kosten beeinflussen. In der Kostenrechnungsliteratur sind sie bekannt als Kosteneinflussgröße, -bestimmungsfaktor. Prozesse

In der Literatur zur Prozesskostenrechnung werden häufig Prozesse als die eigentlichen Kostentreiber angesehen. Die Abbildung zeigt den Zusammenhang idealtypisch auf. Kostentreiber (Cost-Driver) sind Größen, die die Kosten beeinflussen. In der Kostenrechnungsliteratur sind sie bekannt als Kosteneinflussgröße, -bestimmungsfaktor. Prozesse.")

103

Haupt- und Teilprozesse

Prozesse sind häufig kostenstellenübergreifend Beschaffung Produktion Absatz Hauptprozess Teilprozess Teilprozess Hauptprozess Prozesstypen Es werden insbesondere zwei Prozesse unterschieden: Teilprozesse umfassen Aktivitäten in einer Kostenstelle wie Bestellungen abwickeln in einer Einkaufsstelle. Hauptprozesse sind kostenstellenübergreifend und setzen sich aus verschiedenen Teilprozessen zusammen. Ziel einer Prozesskostenrechnung ist es, möglichst viele Hauptprozesse zu finden, die sich in Verbindung zu den Produkten bringen lassen. Typische Beispiele: - Neuprodukte einführen, - Lieferanten betreuen, - Beschaffung Serienmaterial, - Auftragsabwicklung Inland, - Lohn- und Gehaltsabrechnung. Teilprozess

104

Maßgrößen und Cost driver

Bezugsgröße Kostenstelle Leistung der Maßgröße Teilprozess Anzahl der Prozesse Cost Driver Hauptprozess Anzahl der Prozesse Objekt ist ... gemessen wird ... Messgrößen in der Prozesskostenrechnung Leider hat sich in der Literatur zur Prozesskostenrechnung eine spezielle Terminologie entwickelt. Abzugrenzen sind sie von dem bekannten Begriff Bezugsgröße. - Bezugsgröße: sie wird in Kostenstellen eingesetzt, mit ihrer Hilfe wird die Leistung der Kostenstelle gemessen. - Maßgröße: sie wird für Teilprozesse verwendet. - Cost Driver: sie sollen die Hauptprozesse messen.

105

Konstante Stückkosten

Voraussetzungen möglichst gleichartige Tätigkeiten Konstante Stückkosten = gleicher Ressourcen- einsatz Kosten Voraussetzung für eine Prozesskostenrechnung Wie jede Kostenrechnung sollte sie sich auf Prozesse beziehen, die - gleichartig sind und sich - häufig wiederholen. Nur dann ist es gewährleistet, dass bei jedem Prozess etwa der gleiche Ressourcenverbrauch anfällt, und erst dann ist es sinnvoll mit konstanten Stückkosten zu arbeiten. Dies schränkt auch den Einsatz der Prozesskostenrechnung auf Abteilungen ein, in denen solche Leistungen erstellt werden. Abteilungen auf dies nicht zutrifft, werden auch mit einer Prozesskostenrechnung ihre Ressourcen auf Basis von Wertschlüsseln weiterverrechnen. Cost Driver

106

Verrechnung in der Prozesskostenrechnung

Kostenarten-/ Kostenstellen- rechnung Prozesskostenrechnung Verrechnung Gegenüber einer traditionellen Kostenrechnung werden zusätzliche Kostenobjekte eingeführt: - Teilprozesse und - Hauptprozesse. In einem ersten Schritt werden die Kosten auf die Teilprozesse verteilt, danach wird auf die Hauptprozesse verrechnet, erst dann erfolgt eine Zurechnung auf die Produkte (Kostenträger). Dies bedeutet aber auch das die Verrechnung komplizierter wird, denn es sind zusätzliche Kostenobjekte zu betreuen. Haupt- prozesse Kostenstellen Teilprozesse Kostenträger

. Dies bedeutet aber auch das die Verrechnung komplizierter wird, denn es sind zusätzliche Kostenobjekte zu betreuen. Haupt- prozesse. Kostenstellen. Teilprozesse. Kostenträger.")

107

Ablauf der Prozesskostenrechnung

Hauptprozesse und Cost Driver suchen Teilprozesse und Maßgrößen festlegen Zuordnung von Kapazitäten und Kosten Festlegung der Prozesskostensätze Prozessorientierte Kalkulation Ablauf der Prozesskostenrechnung Das Schaubild soll anhand von fünf Schritte konkretisiert werden, um zu zeigen, wie mit Hilfe der Prozesskostenrechnung eine Zurechnung auf Prozesse und Produkte erfolgt.

108

Teilprozesse und Maßgrößen

Rahmenverträge abschließen Abrufe über Rahmenverträge Bestellungen Serienmaterial Einzelbestellungen Bestellungen Gemeinkosten- material Kontakte mit Lieferanten halten Abteilung leiten Anzahl Rahmenverträge Anzahl Abrufe Anzahl Einzelbestellungen Anzahl Bestellungen Anzahl der Lieferanten Festlegung der Teilprozesse und der Maßgrößen In den einzelnen Kostenstellen müssen die Tätigkeiten analysiert werden, um geeignete Teilprozesse zu ermitteln. Um sie messen zu können, werden sogenannte Maßgrößen benötigt.

109

Festlegung der Teilprozesse

Abhängigkeit von Leistungsmengen leistungsmengeninduziert (lmi) Abrufe über Rahmen- verträge leistungsmengenneutral (lmn) Abteilung leiten Beachten Sie: Nicht zu verwechseln mit variablen und fixen Kosten. Verhalten zum Leistungsvolumen einer Kostenstelle Die Prozesse in einer Kostenstelle werden eingeteilt: - leistungsmengeninduziert (lmi): sie verhalten sich variabel zur Leistungsmenge der Kostenstelle; - leistungsmengenneutral (lmn): sie verhalten sich fix zur Leistungsmenge der Kostenstelle. Zu beachten ist dabei, dass diese Einteilung nichts mit der Kostenauflösung in fixe und variable Kosten zu tun hat. Die Prozesskostenrechnung ist eine Vollkostenrechnung, in der auch die fixen Kosten auf Kostenträger verteilt werden. Insofern mutet die Trennung in lmi- und lmn-Prozesse etwas künstlich an.

Abrufe über Rahmen- verträge. leistungsmengenneutral (lmn) Abteilung leiten. Beachten Sie: Nicht zu verwechseln mit. variablen und fixen Kosten. Verhalten zum Leistungsvolumen einer Kostenstelle. Die Prozesse in einer Kostenstelle werden eingeteilt: - leistungsmengeninduziert (lmi): sie verhalten sich variabel zur Leistungsmenge der Kostenstelle; - leistungsmengenneutral (lmn): sie verhalten sich fix zur Leistungsmenge der Kostenstelle. Zu beachten ist dabei, dass diese Einteilung nichts mit der Kostenauflösung in fixe und variable Kosten zu tun hat. Die Prozesskostenrechnung ist eine Vollkostenrechnung, in der auch die fixen Kosten auf Kostenträger verteilt werden. Insofern mutet die Trennung in lmi- und lmn-Prozesse etwas künstlich an.")

110

Zuordnung von Kapazitäten und Kosten Festlegung der Prozesskostensätze

auf Basis von Mitarbeiterzeiten Differenzierende Zuschlagskalkulation Zuschlagsätze für jeden Prozess auf Basis der Prozessmengen Zuordnung von Kapazitäten und Kosten In der Regel handelt es sich um personalintensive Abteilungen, daher bietet es sich an, die Personalkapazität als Ausgangspunkt zur Verteilung zu nehmen: Mitarbeiterkapazität gemessen in Mitarbeiterstunden. Festlegung der Prozesskostensätze Sie entsprechen dem Vorgehen in einer differenzierenden Zuschlagskalkulation: - für jeden Prozess wird ein Zuschlag gebildet. Es kann auch zwischen leistungsmengeninduziert und leistungsmengenneutralen Prozessen unterschieden werden. Angestrebt wird allerdings eine Kalkulationssatz der gesamten Prozesskosten. Prozesskostensatz = Prozesskosten Prozessmengen

111

Würdigung Prozesskostenrechnung ergänzend zur Kostenrechnung

Zwecke der Kostenrechnung Kalkulation Entscheidung Würdigung Die Prozesskostenrechnung ergänzt die traditionelle Kostenrechnung, indem sie zusätzliche Kostenobjekte einführt: die Prozesse. Sie erreicht eine genauere Verrechnung allerdings auch nicht für alle Kosten im Unternehmen. Kritik wird in der Regel an der Zurechnung der fixen Kosten auf Kostenträger geübt; dies soll allerdings erst im Kapitel zur Deckungsbeitragsrechnung erfolgen, um zu zeigen, welche Schwächen damit im Hinblick auf Kalkulation und Entscheidung verbunden sind.

112

Einzelaspekte

113

Planungs- und Verrechnungsgang der Grenzplankostenrechnung

Kostenverrechnung zu Grenz-Plansätzen Kostenplanung Gemeinkosten Einzelkosten fix variabel Kostenstellen Kosten- träger Betriebs- ergebnis variable Kosten fixe Kosten

114

Planungs- und Verrechnungsgang der Prozeßkostenrechnung

Kostenarten-/ Kostenstellen- rechnung P r o z e ß k o s t e n r e c h n u n g Kostenstellen Teilprozesse Hauptprozesse Kostenträger

115

Vergleich der Zurechnungsmethoden von Grenzplankostenrechnung und Prozeßkostenrechnung

(Vollkostenrechnung) Prozeßkosten- rechnung Zurechnung Einzelkosten Einzelkosten direkt direkt Kosten- träger- rechnung Variable Gemein- kosten (direkte) Bezugsgrößen Prozeßgrößen Leistungsmengen- induzierte Prozeß- kosten (lmi) % - Zuschlag Variable Gemein- kosten (indirekte) % - Zuschlag % - Zuschlag Fixe Gemein- kosten Kurzfristige Erfolgs- rechnung Leistungsmengen- neutrale Prozeß- kosten (lmn) en bloc

Prozeßkosten- rechnung. Zurechnung. Einzelkosten. Einzelkosten. direkt. direkt. Kosten- träger- rechnung. Variable Gemein- kosten (direkte) Bezugsgrößen. Prozeßgrößen. Leistungsmengen- induzierte Prozeß- kosten (lmi) % - Zuschlag. Variable Gemein- kosten (indirekte) % - Zuschlag. % - Zuschlag. Fixe Gemein- kosten. Kurzfristige. Erfolgs- rechnung. Leistungsmengen- neutrale Prozeß- kosten (lmn) en bloc.")

116

Methoden der Kostenverrechnung mit entsprechenden Prioritätsstufen

1.Direkte Zurechnung Kosten- träger (Produkte, Aufträge, Kunden,...) Kosten 2.Über PK-Sätze (Cost driver) 3.Prozentuale Schlüsselung

Kosten. 2.Über PK-Sätze (Cost driver) 3.Prozentuale Schlüsselung.")

117

Einsatzgebiet und Tätigkeitskategorien der Prozesskostenrechnung

Alle Unternehmensbereiche Direkte Indirekte Tätigkeitsvolumen einer Kostenstelle Stückbez. Prozesse Losbez. Prozesse Prod.-/Kd.- bez.Prozesse Sonstige Prozesse Prozessvolumen einer Kostenstelle Nicht-rep. Aufgaben Repetitive Aufgaben Proz.unabh.Aufgaben lmn-Proz. lmi-Prozesse Einsatzgebiet anderer Kostenrechnungsmethoden Einsatzgebiet der PKR

118

Kostenvolumen bei Kalkulation mit Prozeßkostensätzen

Gesamtkosten gesamte Einzelkosten gesamte Gemeinkosten Gemeinkosten fert.-/prod.- ferner Bereiche Gemeinkosten fertigungs-/produkt- naher Bereiche Gemeinkosten nicht repetiti- ver Prozesse Gemeinkosten repetitiver und homogener Prozesse Anwendungsbereich der PKR

119

Prozeßkostenrechnung

Methodik der Prozeßkostenrechnung

120

Grundbegriffe Tätigkeiten sind produktionsfaktorverzehrende Arbeitsvorgänge eines Mitarbeiters in einer Kostenstelle. Sie stellen die kleinste erfaßbare und abgrenzbare Einheiten dar. Für mengenorientierte Tätigkeiten sind Maßgrößen festzustellen. Teilprozesse sind ebenfalls kostenstellenbezogene Arbeitsvorgänge; nach Möglichkeit sind aber mehrere Tätigkeiten eines oder mehrerer Mitarbeiter zu einem Teilprozeß zusammenzufassen, welcher einen logischen Ablauf abbildet. Kostentreiber sind Maßgrößen für leistungsmengeninduzierte Teilprozesse. Leistungsmengenneutrale Teilprozesse haben keine Kostentreiber, sie fallen als Grundlast einer Kostenstelle an. Hauptprozesse sind die wesentlich ablaufenden Vorgänge in den indirekten Bereichen. Dabei handelt es sich i.d.R. um die Zusammenfassung von sachlich zusammengehörigen Teilprozessen mehrerer Kostenstellen. Auch hier sind Kostentreiber zu bestimmen. Die dementsprechende Strukturierung des indirekten Bereiches fährt zur Bildung einer Prozeßhierarchie im Unternehmen.

121

Methodische Abläufe Unterscheidungskriterien einzelner Prozesse

Analyse der Tätigkeiten und Bestimmung der Teil- und Hauptprozesse mit entsprechenden Kostentreibern. Die Prozesse sind unter den Aspekten Kosten, Qualität und Zeit zu optimieren. Aus Prozeßkosten und Prozeßmenge werden die Prozeßkostensätze errechnet, mit denen der Ressourcenverbrauch durch die Prozesse auf Produkte und Kunden o.ä. verrechnet wird. Unterscheidungskriterien einzelner Prozesse Leistungsmengenabhängigkeit Leistungsmengeninduzierte (Imi) Prozesse sind repetitive Prozesse, die sich mengenvariabel zum Output einer Kostenstelle verhalten. Leistungsmengenneutrale (Imn) Prozesse fallen generell und unabhängig von der Arbeitsmenge an.

Prozesse sind repetitive Prozesse, die sich mengenvariabel zum. Output einer Kostenstelle verhalten. Leistungsmengenneutrale (Imn) Prozesse fallen generell und unabhängig von der Arbeitsmenge an.")

122

Kostentreiber Prozeßmenge, Prozeßkosten, Prozeßkostensatz

Die Bildung der Kostentreiber ist von den Faktoren Verständlichkeit, Verhaltenseffekt, Berechenbarkeit und Erfassungskosten sowie Proportionalität zum Kostenstellen-Output abhängig. Die Anzahl erforderlicher Kostentreiber wird von verschiedenen Kriterien bestimmt: Genauigkeit der Gemeinkostenverrechnung, Unterschiedlichkeitsgrad der Prozesse, Relative Kosten der Teilprozesse, Unterschiedlichlkeit der Produkte, Ungenauigkeit der Kostentreiber. Prozeßmenge, Prozeßkosten, Prozeßkostensatz Als Prozeßmenge wird die zu einem Kostentreiber zugehörende meßbare Leistung bezeichnet. Diese stellt den Kapazitätsmaßstab des Prozesses dar und ist eine Art Produktivitätskennzahl für den indirekten Leistungsbereich. Prozeßkosten sind die zu einer bestimmten Prozeßmenge zugehörigen Kosten der genutzten bzw. verbrauchten Ressourcen. Der Quotient aus (Plan-) Teilprozeßkosten und (Plan-) Teilprozeßmengen ergibt den (Plan-) Teilprozeßkostensatz und stellt die durchschnittlichen Kosten für die einmalige Ausführung eines Teilprozesses dar: Teilprozeßkosten Teilprozeßkostensatz = Teilprozeßmenge

Teilprozeßkosten und (Plan-) Teilprozeßmengen ergibt den (Plan-) Teilprozeßkostensatz und stellt die durchschnittlichen Kosten für die einmalige Ausführung eines. Teilprozesses dar: Teilprozeßkosten. Teilprozeßkostensatz = Teilprozeßmenge.")

123

Prozeßkettenbetrachtung

Prozeßkettenbetrachtung des betrieblichen Geschehens als Grundlage der Methodik. Die abteilungs- übergreifende Sichtweise soll insgesamt eine Ergebnisverbesserung des Unternehmens ermöglichen. Produkte Prozesse Ressourcen Kosten Prozeßverfügbarkeits-Prozeßnutzen-Betrachtung Überschußkapazitäten sind zu optimieren, zu verlagern oder zu eliminieren. Analyse, Planung und Bewertung der repetitiven und werterhöhenden Prozesse stehen im Mittelpunkt der Methodik zur Ermittlung relevanter Kosteninformationen. Anregungen für das Gemeinkostenmanagement und die Produktkalkulation insbesondere bezogen auf fertigungsnahe Bereiche. Prämissen und Einsatzgebiet · Relativ hohe Gemeinkosten und entsprechend hohe Zuschlagssätze · Vorwiegend repetitive (Imi) Prozesse · Detaillierte Analysen sind erforderlich · Beschränkung auf den indirekten Bereich

Prozesse. · Detaillierte Analysen sind erforderlich. · Beschränkung auf den indirekten Bereich.")

124

Zielsetzungen Hauptzielsetzungen

· Kosten- und Leistungstransparenz in den Gemeinkostenbereichen · Optimierung der Prozesse · Permanentes Gemeinkostenmanagement · Verursachungsgerechtere Gemeinkostenverrechnung · Unterstützung strategischer Fragestellungen Unterziele z.B. Verhaltenssteuerung Konstruktionsbegleitende Kostenrechnung Unterstützung der Investitionsplanung Anmerkungen zum schematischen Ablauf Es gibt kein starres Schema zur Ein- und Durchführung der Prozeßkostenrechnung Gerade die praktische Umsetzung der Grundlagen erscheint bisher mangelhaft gelöst zu sein Die Einführung kann nur mit einem Konzept, das in sich geschlossen ist und dennoch genügend Offenheit zuläßt, unternehmensindividuell erfolgen

125

Zusammenfassung

126

Gemeinkostenverrechnung

Strategischer Nutzen Allokationseffekt: Zuordnung der Gemeinkosten in Abhängigkeit der Prozeßinanspruchnahme Degressionseffekt: Verringerung der Stückkosten für interne Abwicklungen bei steigenden Auftragsstückzahlen Komplexitätseffekt: Selbstkosten der Produkte entsprechen ihrem Wertschöpfungsanteil Beantwortung detaillierter strategischer Fragestellungen zur mittel- bis längerfristigen Kostenbeeinflussung Deckungsbeitragsrechnung Erweiterung der Deckungsbeitragsrechnung um Prozeßbestandteile. Verursachungsgerechtere Darstellung der Ergebnisse nach Betrachtungsobjekten (z.B. Kunden, Produktgruppen, Vertriebswege etc.). Fazit Es ist lediglich eine verursachungsgerechtere statt der angestrebten völlig verursachungsgerechten Gemeinkostenverrechnung möglich

. Fazit. Es ist lediglich eine verursachungsgerechtere statt der angestrebten völlig verursachungsgerechten. Gemeinkostenverrechnung möglich.")

127

4. Kapitel: Deckungsbeitragsrechnung

128

Kritik an der Vollkostenrechnung

Fixkostenproblematik Gefahr von Fehlern für Entscheidungen und Kontrollen

129

Fixkostenproportionalisierung

Kosten = fixe Kosten + variable Selbstkosten ·Absatzmenge = · /1.000 = 100,-- = · 800 /800 = 112,50 = · 500 /500 = 150,--

130

Fixe und variable Kosten

Umsatz gesamte Kosten variable Kosten Fixe Kosten Bezugsgröße

131

Aufbau der Deckungsbeitragsrechnung

Kosten- und Erfolgsrechnung Einzelkosten Kosten- arten- rechnung Kosten- stellen- rechnung variable Gemeinkosten Kosten- träger- rechnung Preis- und Mengen- informationen fixe Gemeinkosten Kosten-, Erlös- und Erfolgs- informationen Erlös- rechnung kurzfristige Erfolgs- rechnung

132

Verfahren der Kostenauflösung

Mathematisch-statistische Verfahren Proportionaler Satz, Hochpunkt-Tiefpunkt-Methode Regressionsanalyse (Methode der kleinsten Quadrate)

")

133

Hochpunkt-Tiefpunkt-Methode I

1. Steigung berechnen (Annahme linearer Kostenverlauf) 2.600 2,36 Euro/MStd 2. Variable Kosten berechnen 2,36 Euro /MStd MStd = 2.360,- Euro 3. Fixe Kosten berechnen 4.000, ,- = 1.640,- Euro = = 1.100

,36 Euro/MStd. 2. Variable Kosten berechnen. 2,36 Euro /MStd MStd = 2.360,- Euro. 3. Fixe Kosten berechnen , ,- = 1.640,- Euro. = =")

134

Hochpunkt-Tiefpunkt-Methode II

Kosten 6.600 4.000 Fixkosten MStd 1000 2100

135

Regressionsanalyse

136

Deckungsbeitrag je Stück

Erlöse eines Produktes - variable Kosten eines Produktes = Deckungsbeitrag eines Produktes

137

Entscheidungsprobleme

Annahme eines Zusatzauftrages Planung und Analyse des Produktions- und Absatzprogramms Eigenfertigung und Fremdbezug Preispolitik

138

Zusatzauftrag relevante Kosten:

durch die Annahme des Auftrages zusätzlich ausgelöste Kosten z. B. Materialkosten auf Lager Ansatz auf Basis der Wiederbeschaffungswerte (Opportunitätskosten)

")

139

Entscheidungen mit Deckungsbeitrag (Absatz- und Produktionsprogramm)

Situationen: Kein Engpass (Unterbeschäftigung) absoluter Deckungsbeitrag Engpass relativer Deckungsbeitrag

absoluter Deckungsbeitrag. Engpass. relativer Deckungsbeitrag.")

140

Entscheidung für Eigenfertigung oder Fremdbezug

Beispiele: Eigenfertigung von Einzelteilen eines Produktes Eigener Wartungsdienst Eigener Reinigungsdienst Eigenvertrieb oder über Handel

141

Entscheidung über Eigenfertigung oder Fremdbezug

Entscheidungskriterium: Kein Engpass Einsparung = Einkaufspreis - Kosten Engpass Einsparung = (Einkaufspreis - Kosten) Engpass Engpass

Engpass Engpass.")

142

Preisuntergrenzen im Absatz

Beurteilung von Preisen Variable Kosten = kurzfristige Preisuntergrenze Variable Kosten + Anteil an Fixkosten = Langfristige Preisuntergrenze

143

Solldeckungsbeitrag I

Festlegung von Preisen Vorgabe für Bereiche Variable Kosten + Solldeckungsbeitrag = Preis Gesamtvolumen der Solldeckungsbeiträge (Solldeckungsbudget)

")

144

Solldeckungsbeitrag II

fixe Kosten + Gewinn = Absatzmenge schematische Preisberechnung Preisberechnung ist nicht Preisdurchsetzung am Markt

145

5. Kapitel: Zielkostenplanung und -kontrolle

146

Kostenmanagement Planung, Steuerung und Kontrolle von Maßnahmen zur Kostenbeeinflussung Objekte: Produkte: Zielkostenmanagement Prozesse: Prozesskostenmanagement Bereiche: Zero Base Budgeting, Gemeinkostenwertanalyse Kostenmanagement Mit dem Begriff Kostenmanagement soll die aktive Seite der Führung von Unternehmen betont werden, er wird einem mehr passiven Begriff der Kostenrechnung entgegengesetzt. Letztlich sind mit Management bestimmte Tätigkeiten von Führungskräften verbunden, wie z.B.: - Planung, - Steuerung und - Kontrolle. Kostenmanagement bezieht sich auf Maßnahmen der Kostenbeeinflussung, was häufig Kostensenkung bedeutet. Objekte des Kostenmanagements Die wichtigsten Objekte sind Ihnen aus der Kostenrechnung bekannt: - Produkte (Kostenträger), - Prozesse und - Bereiche (Kostenstellen). Sie stehen auch im Kostenmanagement im Vordergrund.

, - Prozesse und. - Bereiche (Kostenstellen). Sie stehen auch im Kostenmanagement im Vordergrund.")

147

Marktorientiertes Zielkostenmanagement

Unternehmens- ziele Technologie Markt Plankosten Zielkosten Technologiegesteuerte Kostenrechnung Marktorientiertes Kostenmanagement Marktorientierung des Zielkostenmanagements Während die Kosten- und Erfolgsrechnung Informationen für Produkte auf Basis der Technologie im Unternehmen ermittelt. Steht im Zielkostenmanagement eine Marktorientierung und damit Kundenorientierung im Vordergrund. Im Schaubild wird dies verdeutlicht durch die beiden verschiedenen Größen - Plankosten und - Zielkosten. Plankosten beruhen auf gegebenen Verfahren und Prozessen im Unternehmen, Zielkosten sollen hingegen auf Basis der vom Markt abgeleiteten Vorstellungen gebildet werden.

148

Kostenfestlegung und -beeinflussung

100% Kostenfestlegung Kostenbeeinflussung Zeit Produktions-beginn Kostenfestlegung und -beeinflussung In empirischen Untersuchungen wurde immer wieder festgestellt, dass sich in Zeitablauf die Möglichkeit verringert, die Kosten zu beeinflussen. Entgegengesetzt hierzu ist die Kostenfestlegung: Im Projektablauf werden die Kosten des Produktes mit jedem weiteren Schritt festgelegt. Stellen Sie sich nicht auch die Frage: wieso nicht zu Produktionsbeginn sämtliche Kosten eines Produktes festgelegt sind. In der Regel sind bei Produktionsbeginn noch nicht alle Prozesse perfekt organisiert, daher wird auch in diesem Stadium noch eingegriffen, mit den entsprechenden Folgen für die Kosten.

149

Lebenszyklus und Kosten

Produktlebenszyklusrechnung Plankostenrechnung Zielkosten Produktplankosten Lebenszyklus und Kosten Zielkostenmanagement wird primär in den frühen Phasen des Produktlebenszyklus eingesetzt. Im Schaubild ist dies durch zwei Phasen angedeutet: - Produktentwicklung und - Produktion. Zielkosten werden insbesondere zur Steuerung der Produktentwicklung verwendet. Sie richtet sich daher mehr an die Konstrukteure und Entwickler im Unternehmen. Hingegen zielt die Plankostenrechnung auf die laufende Produktion, sie soll in den gegebenen Strukturen, für optimale Erfolge sorgen. Produktentwicklung Produktion

150

Ablauf der Zielkostenplanung und -kontrolle

Zielkostenbestimmung (Gesamtprodukt) Zielkostenspaltung Zielkostenkontrolle Phasen des Zielkostenmanagements Wie jeder Managementprozess lässt sich auch das Zielkostenmanagement in verschiedene Phasen einteilen: 1. Zielkostenbestimmung, 2. Zielkostenspaltung und 3. Zielkostenkontrolle. Zu 1.: In einem ersten Schritt sind die Zielkosten für das gesamte Produkt zu bestimmen. Dies soll auf Basis von Marktinformationen geschehen. Zu 2.: Wenn Vorgaben für die Entwickler und Konstrukteure ermittelt werden sollen, müssen die gesamten Zielkosten auf verschiedene Komponenten gespalten werden. Zu 3.: Eine Zielkostenkontrolle dient der Überprüfung, ob die Zielkosten den Kundenwünschen entsprechen oder ob Korrekturen erforderlich sind.

Zielkostenspaltung. Zielkostenkontrolle. Phasen des Zielkostenmanagements. Wie jeder Managementprozess lässt sich auch das Zielkostenmanagement in verschiedene Phasen einteilen: 1. Zielkostenbestimmung, 2. Zielkostenspaltung und. 3. Zielkostenkontrolle. Zu 1.: In einem ersten Schritt sind die Zielkosten für das gesamte Produkt zu bestimmen. Dies soll auf Basis von Marktinformationen geschehen. Zu 2.: Wenn Vorgaben für die Entwickler und Konstrukteure ermittelt werden sollen, müssen die gesamten Zielkosten auf verschiedene Komponenten gespalten werden. Zu 3.: Eine Zielkostenkontrolle dient der Überprüfung, ob die Zielkosten den Kundenwünschen entsprechen oder ob Korrekturen erforderlich sind.")

151

Informationen für die Zielkostenbestimmung

Unternehmen 1. Kunden 3. Rentabilität Zielkosten 2. Konkurrenz 4. (Plan-)Kosten Informationen für die Zielkostenbestimmung Wie für die meisten Entscheidungen im Unternehmen, insbesondere wenn sie die strategische oder taktische Ebene betreffen, werden auch beim Zielkostenmanagement Informationen aus den unterschiedlichsten Quelle benötigt. 1. Kunden Kunden sind die wichtigste Quelle für eine Marktorientierung, z.B. in dem Befragungen mit Hilfe der Conjoint-Analyse durchgeführt werden. Ziel ist es, die Präferenzen der Kunden zu erfahren: für Produktfunktionen und den Preis. 2. Konkurrenz Wie in jeder strategischen Analyse muss auch im Zielkostenmanagement die Konkurrenz betrachtet werden. 3. Rentabilität Das Unternehmen muss Vorstellungen über den eigenen Gewinn bzw. die Rentabilität haben, die erreicht werden soll. 4. (Plan-) Kosten Meist muss ein Abgleich mit den technischen Möglichkeiten im Unternehmen erfolgen. Auch wenn technische und organisatorische Verbesserungen geplant sind, dienen die Kosten als Ausgangspunkt für Analysen.

Kosten. Informationen für die Zielkostenbestimmung. Wie für die meisten Entscheidungen im Unternehmen, insbesondere wenn sie die strategische oder taktische Ebene betreffen, werden auch beim Zielkostenmanagement Informationen aus den unterschiedlichsten Quelle benötigt. 1. Kunden. Kunden sind die wichtigste Quelle für eine Marktorientierung, z.B. in dem Befragungen mit Hilfe der Conjoint-Analyse durchgeführt werden. Ziel ist es, die Präferenzen der Kunden zu erfahren: für Produktfunktionen und den Preis. 2. Konkurrenz. Wie in jeder strategischen Analyse muss auch im Zielkostenmanagement die Konkurrenz betrachtet werden. 3. Rentabilität. Das Unternehmen muss Vorstellungen über den eigenen Gewinn bzw. die Rentabilität haben, die erreicht werden soll. 4. (Plan-) Kosten. Meist muss ein Abgleich mit den technischen Möglichkeiten im Unternehmen erfolgen. Auch wenn technische und organisatorische Verbesserungen geplant sind, dienen die Kosten als Ausgangspunkt für Analysen.")

152

Zielkostenbestimmung

Preisstrategie Gewinnplanung Zielpreis Gewinn/Produkt = Marktbezogene Kosten Zielkostenbestimmung Für die Zielkostenbestimmung sind mehrere Informationen notwendig. Planung der Preisstrategie Es muss ein Zielpreis ermittelt werden, dies setzt Informationen über die Kundenpräferenzen voraus. Zusätzlich müssen sie mit einer Preisstrategie abgeglichen werden. Planung der Gewinne Aus den Gewinnvorstellungen wird ein Gewinn je Stück abgeleitet, wobei der Stückgewinn auf Basis der Umsatzrentabilität ermittelt wird. Sie hat einen Vorteil: sie ist einfacher zu ermitteln als eine Kapitalrentabilität. Ergebnis Als Ergebnis werden die marktbezogenen Kosten ermittelt (was der Markt erlaubt: allowable cost). Abgeleitet Zielkosten sind eigentlich gleich den marktbezogenen Kosten, manchmal erfolgt jedoch ein Vergleich mit geschätzten Standardkosten und in der Regel wird dann eine Differenz festgestellt. Vorschlag: Wähle einen Zwischenwert. Prognose der Plankosten Zielkosten des Gesamtprodukts

. Abgeleitet. Zielkosten sind eigentlich gleich den marktbezogenen Kosten, manchmal erfolgt jedoch ein Vergleich mit geschätzten Standardkosten und in der Regel wird dann eine Differenz festgestellt. Vorschlag: Wähle einen Zwischenwert. Prognose der. Plankosten. Zielkosten des Gesamtprodukts.")

153

Ermittlung des Zielpreises

Skimming-Strategie Penetration-Strategie Ermittlung des Zielpreises Bei der Ermittlung des Zielpreises spielen Kundenbefragungen eine große Rolle, z. B. mit dem Conjoint-Measurement. Allerdings ist die Wahl des Zielpreises auch abhängig von der Strategie, die im Schaubild in zwei idealtypischen Formen gezeigt wird. 1. Skimming-Strategie Sie erfordert am Anfang einen hohen Preis zum Abschöpfen der Monopolrente, der in späteren Perioden - meist unter Wettbewerbsdruck - zurückgenommen werden muss. 2. Penetration-Strategie Mit ihr soll durch niedrige Preise zu Anfang eine hohe Marktdurchdringung erreicht werden. Welcher Preis soll gewählt werden? Da im Zielkostenmanagement ein statisches Modell gewählt wird, muss ein Durchschnittspreis über die Perioden gebildet werden. Zeit

154

Ermittlung des Zielgewinns

200 1.000 = 20 % Rentabilität = Gewinn Kapital Umsatzrentabilität = Gewinn Umsatz Kapitalumschlag = Umsatz Kapital 200 1.000 = 20 % 1.000 = 1 Ermittlung des Zielgewinns Das Schaubild zeigt einen Rentabilitätsbaum, wobei die Kapitalrentabilität in die zwei Äste aufgeteilt wird: - Umsatzrentabilität und - Kapitalumschlag. Die Umsatzrentabilität zeigt die Ergiebigkeit, mit der der Umsatz für den Erfolg genutzt wird. Sie hat gegenüber der Kapitalrentabilität den Vorteil, dass sie einfach zu ermitteln ist. Wenn der Preis des Produktes bekannt ist, kann sie schnell berechnet werden. Allerdings zeigt der Baum auch die Gefahr der Suboptimierung, die immer auftreten kann, wenn Unterziele vorgegeben werden. Sinkt bei einer gleichbleibenden Umsatzrentabilität der Kapitalumschlag z.B. auf 0,8, dann sinkt die Kapitalrentabilität auf 16 %.

155

Zielkostenspaltung für Komponenten

Kunden Unternehmen Gewichtung der Funktionen Bestimmung der Anteile der Kompo- nenten an der Funktionserfüllung Bedeutung der Komponente für das Produkt Zielkostenspaltung für Komponenten 1. Das Produkt wird in seine Eigenschaften und Funktionen aufgelöst, um so die vom Kunden gewünschten Eigenschaften herauszukristallisieren. Ergebnis: Liste mit allen Eigenschaften und Funktionen des Produktes 2. Alle Eigenschaften und Funktionen des Produktes müssen gewichtet werden (Kundeneinschätzung). Ergebnis: Gewichtete Eigenschaften und Funktionen des Produktes 3. Entwicklung eines Prototyps, der die Eigenschaften und Funktionen des Produktes erfüllt. 4. Die Produktkomponenten des Prototyps sind Ausgangsbasis für eine Kostenschätzung. Es sollen Anteile der Kosten für jede Komponente bestimmt werden. 5. Gewichtung der Komponenten. Sie erfolgt, indem die Funktionen, die das Produkt erfüllen soll, den Komponenten gegenübergestellt werden. Es muss geschätzt werden, mit welchem Gewicht jede einzelne Komponente eine Funktion bewirkt. 6. Für die Produktkomponenten werden Zielkosten mit Hilfe der Bedeutung bestimmt. Zielkosten je Komponente Zielkosten des Produktes

. Ergebnis: Gewichtete Eigenschaften und Funktionen des Produktes. 3. Entwicklung eines Prototyps, der die Eigenschaften und Funktionen des Produktes erfüllt. 4. Die Produktkomponenten des Prototyps sind Ausgangsbasis für eine Kostenschätzung. Es sollen Anteile der Kosten für jede Komponente bestimmt werden. 5. Gewichtung der Komponenten. Sie erfolgt, indem die Funktionen, die das Produkt erfüllen soll, den Komponenten gegenübergestellt werden. Es muss geschätzt werden, mit welchem Gewicht jede einzelne Komponente eine Funktion bewirkt. 6. Für die Produktkomponenten werden Zielkosten mit Hilfe der Bedeutung bestimmt. Zielkosten je Komponente. Zielkosten des Produktes.")

156

Zahlenbeispiel Produkt mit 3 Komponenten und 2 Funktionen

Zielpreis: 1.250,- Umsatzrentabilität: 20 % Wie hoch sind die Zielkosten? Zahlenbeispiel Zielkosten = Zielpreis - Zielgewinn

157

Funktionen F1 F2 Gewichte 40 % Beispiel: 60% x 50% = 30% 60 %

Komponenten 60 % 50 % K1 540,- 54 % = 24 % 30 % 20 % 50 % K2 380,- 38 % = 8 % 30 % 20 % K3 80,- 8 % = 8 % Zahlenbeispiel Produkt mit 3 Komponenten (K1, K2 und K3) sowie 2 Funktionen (F1 und F2). Berechnung: 1. Die prozentualen Größen werden multipliziert, um zur Bedeutung der Komponente gelangen. 2. Mit Hilfe der in Prozenten ausgedrückten Bedeutung werden die Kosten auf die Komponenten verteilt. 1.000,-

sowie 2 Funktionen (F1 und F2). Berechnung: 1. Die prozentualen Größen werden multipliziert, um zur Bedeutung der Komponente gelangen. 2. Mit Hilfe der in Prozenten ausgedrückten Bedeutung werden die Kosten auf die Komponenten verteilt ,-")

158

Kostenanteile auf Basis von vergangenen Projekten

Zielkostenkontrolle Kostenanteile auf Basis von vergangenen Projekten Kostenanteil der Komponente Zielkostenkontrolle Wenn die Kostenanteile von Produkten aus der Vergangenheit übernommen werden, bietet sich ein Vergleich mit der Bedeutung der Komponente an. Es wird so ein Zielkostenindex ermittelt, der beide Größen in Relation setzt. Es lassen sich so bestimmte erwünschte bzw. unerwünschte Relationen in einer Zahl ausdrücken oder wie auf der nächsten Seite in einem Diagramm visualisieren. Zielkostenindex = Bedeutung der Komponente

159

Zielkostenkontrolldiagramm

Zielkostenindex = 1 Kostenanteil der Komponente „zu teuer“ „zu billig“ Bedeutung der Komponente

160

Fallbeispiel

161

System Zielpreis - Zielgewinn = Zielkosten angestrebter Marktpreis

zulässige Kosten Kaufverhalten Wettbewerb Einkommen Image monetäre Ziele Risiko- strategie Kostenentwick- lung/-abweichung

162

System Vom Markt gewünschtes Produkt geforderte Funktionen

akzeptierter Preis am Markt erzielbarer Preis minus Funktionen des Produkts gefordert wahrgenommen geplanter Gewinn Produkt- standard- kosten vom Markt erlaubte Kosten Kostensenkungsbedarf Strategien zur Kostensenkung Bei Produktentwicklung, fertigem Produkt , im Funktionsbereich hohe geringe hohe Kostenbeeinflussungmöglichkeit

163

Umsetzung durch Anpassung von Gemeinkosten z. B

Umsetzung durch Anpassung von Gemeinkosten z. B. durch Zero Base Budgeting Formulierung der operativen Ziele, Budgets und Bereiche Festlegung der Teilziele Festlegung der Leistungsniveaus Ermittlung der Verfahrensalternativen zur Leistungssteigerung und Kostenreduzierung Rangfolge der Mittelzuordnung Zusammenstellung der Entscheidungspakete und Priorisierung Entscheidung zur Mittelzuweisung nach Klärung der Prioritäten Ableitung von Budgets durch das Controlling (= Vorgabe) Budgetkontrolle, Aufdeckung und Analyse wesentlicher Abweichungen

Budgetkontrolle, Aufdeckung und Analyse wesentlicher Abweichungen.")

164

Umsetzung durch Target Costing:

165

Vorgehensweise in der Praxis

Gewichtung der Fahrzeugeigenschaften aus der Sicht der Kunden (%)

")

166

Vorgehensweise in der Praxis

Hauptbaugruppen % Fahrzeugeigenschaften Aggregate Elektrik Karosserie Fahrwerk Ausstattung 19,5 Qualität/Zuverlässigkeit % 3, % 3, % 5, % , % 3,3 11,3 Fahreigenschaften % 2, % 1, % 1, % , % ,8 9,0 Komfort % 0, % 0, % 1, % , % 5,6 4,5 Raumangebot % 0, % 0, % 2, % , % 0,6 7,5 Styling / Prestige % , % 0, % 3, % , % 1,6 6,0 Bedienung % 3, % 0, % , % 2,2 4,5 Preiswürdigkeit % 0, % 1, % 1, % , % 1,1 6,8 Agilität % 3, % 0, % 1, % , % 0,7 6,0 Alltagstauglichkeit % 1, % 0, % 2, % , % 0,4 24,9 Sonstige , , , , ,7 Summe in % Funktionskostenmatrix

167

Vorgehensweise in der Praxis

Hauptbau- gruppen Kosten (%) Bedeu- tung (%) Zielkosten- index Aggregate Elektrik Karosserie Fahrwerk Ausstattung 20 15 27 18 19 7 32 25 17 0,95 0,47 1,19 1,39 0,85 Kosten (%) Zielkostenindex=1 Zielkostenzone Bedeutung (%) Zielkostenkontrolldiagramm

Bedeu- tung (%) Zielkosten- index. Aggregate. Elektrik. Karosserie. Fahrwerk. Ausstattung ,95. 0,47. 1,19. 1,39. 0,85. Kosten (%) Zielkostenindex=1. Zielkostenzone. Bedeutung (%) Zielkostenkontrolldiagramm.")

168

Vorgehensweise in der Praxis

120 Elektrik 100 80 60 40 Ausstattung 20 Aggregate -20 Karosserie -40 Fahrwerk Abweichungen der Markt-Kostenvorgaben von den prognostizierten Herstellkosten (%)

")

169

Zusammenfassung/Systematisierung

Eine Wertschöpfungskette beginnt und endet beim Kunden ! Produkte & Dienstleistungen Interner Kunde / Lieferant Interner Kunde / Lieferant Interner Kunde / Lieferant Externer Kunde externer Lieferant Erwartungen Das Unternehmen Wichtig ist, daß die Erwartungen des Kunden alle Stellen im Unternehmen erreichen !

170

Zusammenfassung/Systematisierung

Target Costing ist keine neue Kostenrechnungsmethode, sondern ein neuer Managementansatz ! Entwicklungsphase Produktion Target Costing Kaizen / KVP Zero Base Budgeting,Process Redesign Prozeßkostenrechnung

171

Rechnungszweck einer Produktlebenszyklusrechnung

Informationen für die Phasen der Produktentwicklung und -konstruktion Planung sämtlicher für das Produkt anfallenden Zahlungen Ermittlung langfristiger Preisuntergrenzen Steuerung der Konstruktion und Entwicklung Vorgaben für das Produkt bzw. einzelner Komponenten

172

Produktlebenszyklusrechnung und Zielkostenmanagement

Planungs- und Kontrollsystem Informationssystem strategische Ebene Zielkosten- management taktische Ebene Produktlebens- zyklusrechnung operative Ebene Kosten- und Erfolgsrechnung

173

6. Kapitel: Erfolgsrechnung

174

Aufbau der Erlösrechnung

Kostenrechnung Erfolgsrechnung Erlösrechnung Kostenarten- rechnung nach Unternehmen, Bereichen (z.B. Profit Center) Kostenstellen- rechnung Erlösstellen- rechnung Erlösarten- rechnung Kostenträger- rechnung nach Produkten - pro Stück - pro Periode Erlösträger- rechnung

Kostenstellen- rechnung. Erlösstellen- rechnung. Erlösarten- rechnung. Kostenträger- rechnung. nach Produkten - pro Stück - pro Periode. Erlösträger- rechnung.")

175

Kurzfristige Erfolgsrechnung

Kostenrechnung Erlösrechnung Erlöse - Kosten = Betriebserfolg Zweck: - Beitrag jedes einzelnen Produkts, der Produktgruppen und der organisatorischen Bereiche zum Erfolg des Unternehmens feststellen

176

Verfahren der Kurzfristigen Erfolgsrechnung

Betriebserfolg nach dem Gesamtkostenverfahren auf Vollkostenbasis Umsatzkostenverfahren auf Teilkostenbasis einstufige Deckungsbeitragsrechnung mehrstufige Deckungsbeitragsrechnung

177

Gesamtkostenverfahren

Erlöse (nach Produktarten gegliedert) +/- Bestandsveränderungen - Gesamtkosten (nach Kostenarten gegliedert) = Betriebserfolg

+/- Bestandsveränderungen. - Gesamtkosten (nach Kostenarten gegliedert) = Betriebserfolg.")

178

Gesamtkostenverfahren (Lagerzugang)

Erfolg Produktionsmenge Absatzmenge 100 Stück Stück Kosten Erlös (100 Stück) (80 Stück) + Lager 80 * 7,-- = 560,-- 80 100 * 6,-- = 600,-- 80 * 6,-- = 480,-- 80 * 6,-- = 480,-- Lager- zugang 20 * 6,-- = 120,-- 20 * 6,-- = 120,-- 20 * 6,-- = 120,--

(80 Stück) + Lager. 80 * 7,-- = 560, * 6,-- = 600,-- 80 * 6,-- = 480,-- 80 * 6,-- = 480,-- Lager- zugang. 20 * 6,-- = 120,-- 20 * 6,-- = 120,-- 20 * 6,-- = 120,--")

179

Umsatzkostenverfahren auf Vollkostenbasis

Erlöse (nach Produktarten gegliedert) - volle Selbstkosten der abgesetzten Produkte (nach Kostenträgern gegliedert) = Betriebserfolg

- volle Selbstkosten der abgesetzten Produkte (nach Kostenträgern gegliedert) = Betriebserfolg.")

180

Deckungsbeitragsrechnung (Umsatzkostenverfahren auf Teilkostenbasis)

Erlöse (nach Produktarten gegliedert) - variable Selbstkosten der abgesetzten Produkte (nach Kostenträgern gegliedert) = Deckungsbeitrag - fixe Kosten = Betriebserfolg

- variable Selbstkosten der abgesetzten Produkte (nach Kostenträgern gegliedert) = Deckungsbeitrag. - fixe Kosten. = Betriebserfolg.")

181

Unterschiede zwischen Betriebserfolg in der Voll- und Teilkostenrechnung

Drei Fälle sind zu unterscheiden Produktionsmenge = Absatzmenge Betriebserfolg in beiden Systemen gleich Produktionsmenge > Absatzmenge (Lagerbestandszunahme) Betriebserfolg in der Deckungs- beitragsrechnung geringer Produktionsmenge < Absatzmenge (Lagerbestandsabnahme) Betriebserfolg in der Deckungs- beitragsrechnung höher

Betriebserfolg in der Deckungs- beitragsrechnung geringer. Produktionsmenge < Absatzmenge (Lagerbestandsabnahme) Betriebserfolg in der Deckungs- beitragsrechnung höher.")

182

Vor- und Nachteile der einstufigen Deckungsbeitragsrechnung

stückabhängige Beträge getrennt von periodenbezogenen Beträgen Erfolg hängt von der Absatzmenge ab entscheidungsrelevante Kosten werden zur Verfügung gestellt flexible Preispolitik möglich zu globale Betrachtung der Fixkosten

183

Die mehrstufige Deckungsbeitragsrechnung

Aufteilung des Fixkostenblocks in verschiedene Stufen (Schichten) Produktarten - Fixkosten Produktgruppen - Fixkosten Bereichs - Fixkosten Unternehmens - Fixkosten

Produktarten - Fixkosten. Produktgruppen - Fixkosten. Bereichs - Fixkosten. Unternehmens - Fixkosten.")

184

Beurteilung der mehrstufigen Deckungsbeitragsrechnung

Einblick in die Erfolgsstruktur des Unternehmens Fixkosten - wie sind sie abbaubar?

185

7. Kapitel: Budgets und Plan- kostenrechnung

186

Budget Vorgaberahmen Erfolgsziele monetär organisatorische Einheit

Zeitraum Verbindlichkeit Begriff Budget Es werden zukünftige zu erreichende Ziele in Form von Vorgaberahmen ausgewiesen. Dabei soll nicht eine „passive Prognose“sondern eine aktive Zielvorgabe angestrebt werden. In der Regel ist das Budget ein Erfolgsplan mit den Komponenten Erlös und Kosten. Allerdings werden häufig auch Liquiditätsaspekte berücksichtigt. Budgets werden für bestimmte organisatorische Einheiten (Verantwortungsbereiche) erarbeitet, wobei beachtet werden muss, dass zwischen Verantwortung und Kompetenz ein enger Zusammenhang bestehen sollte. Budgets haben für einen bestimmten Zeitraum Gültigkeit, so z.B. ein operatives Budget für ein Jahr. Budgets sind in bestimmten Maße einzuhalten (Verbindlichkeit), unterschieden werden: absolut starre, starre und flexible Budgets.

erarbeitet, wobei beachtet werden muss, dass zwischen Verantwortung und Kompetenz ein enger Zusammenhang bestehen sollte. Budgets haben für einen bestimmten Zeitraum Gültigkeit, so z.B. ein operatives Budget für ein Jahr. Budgets sind in bestimmten Maße einzuhalten (Verbindlichkeit), unterschieden werden: absolut starre, starre und flexible Budgets.")

187

Verbindlichkeit Starre Budgetierung Flexible Budgetierung

Budget- grenze Budget- grenze Verbindlichkeit Während sich ein flexibles Budget an veränderte Bedingungen anpassen kann, bleibt bei einem starren Budget die Budgetgrenze gleich. Vorteil eines flexiblen Budgets ist es, dass eine Anpassung in der Regel automatisch möglich ist, wie z.B. in der flexiblen Plankostenrechnung die Fertigungskostenbudgets. Die Budgetgrenze von starren Budgets kann hingegen nur durch eine Entscheidung verschoben werden: z.B. wenn eine Werbebudget zusätzliche Mittel erhält. Ein absolut starres Budget ist daher dadurch gekennzeichnet, dass keine zusätzlichen Mittel gewährt werden.

188

Funktionen der Budgetierung

Steuerungsfunktion Koordinationsfunktion Zuweisungsfunktion Motivationsfunktion Funktionen der Budgetierung Bei der Steuerung steht die Willensdurchsetzung im Vordergrund. Es sollen Vorgaben ermittelt werden, die aus den Planungen abgeleitet wurden. Da es in einer Organisation Arbeitsteilung gibt, müssen die verschiedenen Aktivitäten, die von den einzelnen organisatorischen Bereichen geplant werden, miteinander abgestimmt (Koordination) werden. Um die geplanten Aktivitäten auch tatsächlich umsetzen zu können, benötigen die organisatorischen Bereiche die entsprechenden Ressourcen. Sie werden durch das Budget zugewiesen (Zuweisungsfunktion). Im Rahmen der Budgetierung sollen die Manager und Mitarbeiter umfassend beteiligt werden, um ihre Motivation zu steigern.

werden. Um die geplanten Aktivitäten auch tatsächlich umsetzen zu können, benötigen die organisatorischen Bereiche die entsprechenden Ressourcen. Sie werden durch das Budget zugewiesen (Zuweisungsfunktion). Im Rahmen der Budgetierung sollen die Manager und Mitarbeiter umfassend beteiligt werden, um ihre Motivation zu steigern.")

189

Verantwortungsbereiche

Verantwortlich für die/den Cost-Center Kosten Revenue- Center (Umsatz-)Erlöse Profit-Center Erfolg (ohne Investitionsverantwortung) Verantwortungsbereiche Die kleinste Einheit ist in der Regel das Cost Center - sie entspricht weitestgehend der Kostenstelle -, es wird gebildet, wenn der Bereich keinen direkten Marktzugang hat. Ein Revenue Center wird im Absatz und Vertrieb gebildet, um Verantwortliche für den Absatz der Produkte zu schaffen. Voraussetzung für ein Profit Center ist es, dass der Bereich die Kosten und die Erlöse zu verantworten hat. Der Leiter eines Investment Centers beeinflusst nicht nur den Gewinn sondern auch die Investitionen in seinem Teilbereich. Investment-Center Erfolg (mit Investitionsverantwortung)

Erlöse. Profit-Center. Erfolg (ohne Investitionsverantwortung) Verantwortungsbereiche. Die kleinste Einheit ist in der Regel das Cost Center - sie entspricht weitestgehend der Kostenstelle -, es wird gebildet, wenn der Bereich keinen direkten Marktzugang hat. Ein Revenue Center wird im Absatz und Vertrieb gebildet, um Verantwortliche für den Absatz der Produkte zu schaffen. Voraussetzung für ein Profit Center ist es, dass der Bereich die Kosten und die Erlöse zu verantworten hat. Der Leiter eines Investment Centers beeinflusst nicht nur den Gewinn sondern auch die Investitionen in seinem Teilbereich. Investment-Center. Erfolg (mit Investitionsverantwortung)")

190

Aufbau der Plankosten- und Erfolgsrechnung

Einzelkosten volle Plankosten Kosten- arten- plan Kosten- stellen- planung Plan- kalkulation oder variable Gemeinkosten fixe Gemeinkosten Preis- und Mengen- informationen Erlös- planung Plan- Erfolgs- rechnung Kosten-, Erlös- und Erfolgs- informationen

191

Erlösplanung und Absatzplanung

Planerlös- rechnung Operative Absatzplanung Erlösplanung Absatzmengen, -preisen (als Ergebnis der absatz-politischen Entscheidungen) Werteplanung Mengenplanung Erfolgsziele Sachziele (Produkt- und Marktziele) Sollerlöse für Produkte, Produktgruppen, Bereiche

Werteplanung. Mengenplanung. Erfolgsziele. Sachziele (Produkt- und Marktziele) Sollerlöse für Produkte, Produktgruppen, Bereiche.")

192

Erlöshierarchie Unternehmenssicht Kunde Region Produktarten

Erlös je Kunde nach Produktarten Produktgruppen Bereiche Unternehmen Erlös je Region nach Produktarten Produktgruppen Bereiche Unternehmen Produktgruppen Bereiche Unternehmen

193

Organisatorische Voraussetzung der Kostenplanung

Planungs- und Kontrollperiode einjährige Planungsperiode monatliche Planungsperiode (Standard) Planungssystem Kostenartenplan Kostenstellenplan Bezugsgrößen zur Leistungsmessung und zur Kalkulation

Planungssystem. Kostenartenplan. Kostenstellenplan. Bezugsgrößen zur Leistungsmessung und zur Kalkulation.")

194

Ablauf der Kostenplanung

Voraussetzungen der Kostenplanung Einzelkostenplanung Gemeinkostenplanung Planung der Mengen und Preise für Einsatzgüter Planung der Mengen und Preise für Einsatzgüter Kostenplanung Der Ablauf der Kostenplanung orientiert sich an der Einteilung der Kosten in Einzel- und Gemeinkosten. Für beide Arten werden Planmengen für den Verzehr von Gütern ermittelt, während dies bei der Einzelkostenplanung kostenträgerbezogen erfolgt, werden für die Gemeinkostenplanung Bezugsgrößen benötigt. Die Ergebnisse der Kostenplanung werden für die Plankalkulation verwendet, wobei die Ihnen bereits bekannten Verfahren eingesetzt werden. Plankalkulation

195

Kostenplanung und operatives Planungssystem

Plankosten- rechnung Operatives Planungssystem Kostenplanung Produktionsmengen, Bezugsgrößenmengen Werteplanung Mengenplanung Erfolgsziele Sachziele Sollkosten (Kostenstelle) Plankalkulationssätze

Plankalkulationssätze.")

196

Kostenplanung

197

Umsatzplanung

198

Preisplanung

199

Planung der Einzelkosten

200

Planung der Gemeinkosten

201

Planung der sekundären Gemeinkosten

202

Plankalkulation

203

Systeme der Plankostenrechnung

Starre Plankostenrechnung Flexible Plankostenrechnung auf Teilkostenbasis (Grenzplankostenrechnung) auf Vollkostenbasis Systeme der Plankostenrechnung Der Aufbau von Systemen auf Basis von Plankosten kann als erster Schritt der Entwicklung eines führungsorientierten Systems der Kosten- und Erfolgsrechnung interpretiert werden. Dabei stand zunächst im Vordergrund der Betrachtung, für die zukünftigen Aktivitäten im Betriebsbereich und deren Güterverzehr Standards zu setzen. Neben den Aufgaben der Kostenplanung und -kontrolle erfüllt die Plankostenrechnung auch die Anforderungen, die an ein Kostenrechnungssystem in Hinsicht auf die Kalkulation und Erfolgsermittlung gestellt werden. Mit ihrer Hilfe können Angebotskalkulationen ebenso wie beispielsweise eine in die Zukunft gerichtete Erfolgsermittlung vorgenommen werden. Plankostenrechnungen können sowohl als Vollkosten- als auch als Teilkostenrechnungssysteme ausgeprägt sein. Plankalkulation auf Basis der ... vollen Kosten (fixe u. variable) variablen Kosten

auf Vollkostenbasis. Systeme der Plankostenrechnung. Der Aufbau von Systemen auf Basis von Plankosten kann als erster Schritt der Entwicklung eines führungsorientierten Systems der Kosten- und Erfolgsrechnung interpretiert werden. Dabei stand zunächst im Vordergrund der Betrachtung, für die zukünftigen Aktivitäten im Betriebsbereich und deren Güterverzehr Standards zu setzen. Neben den Aufgaben der Kostenplanung und -kontrolle erfüllt die Plankostenrechnung auch die Anforderungen, die an ein Kostenrechnungssystem in Hinsicht auf die Kalkulation und Erfolgsermittlung gestellt werden. Mit ihrer Hilfe können Angebotskalkulationen ebenso wie beispielsweise eine in die Zukunft gerichtete Erfolgsermittlung vorgenommen werden. Plankostenrechnungen können sowohl als Vollkosten- als auch als Teilkostenrechnungssysteme ausgeprägt sein. Plankalkulation auf Basis der ... vollen Kosten. (fixe u. variable) variablen Kosten.")

204

Operatives Budgetsystem

Gesamtunternehmen Abstimmung aller Aktivitäten Zielgrößen: Betriebserfolg, Kosten und Erlöse weitere Zielgrößen: Erträge und Aufwendungen (indirekte Ermittlung der Liquidität) Operatives Budgetsystem Mit Hilfe des operativen Budgetsystems sollen die strategischen und taktischen Ziele des Unternehmens durchgesetzt werden. Daher wird es für das Gesamtunternehmen aufgestellt und wesentliches Merkmal ist die - Abstimmung aller Aktivitäten. Welche das sind, wird auf der nächsten Seite erläutert. Zielgrößen In der Regel werde Budgets zur internen Steuerung eingesetzt, deswegen werden Erlöse und Kosten geplant, um den Betriebserfolg zu ermitteln. Häufig wird die Erfolgsbetrachtung ausgeweitet, es sind dann noch eine budgetierte Bilanz und Gewinn- und Verlustrechnung aufzustellen. Ergänzend wird eine Finanzrechnung auf indirekter Basis erstellt, um die Liquidität abschätzen zu können. Dies soll nicht die Finanzplanung ersetzen, sondern es zeigt die strukturelle Liquidität.

Operatives Budgetsystem. Mit Hilfe des operativen Budgetsystems sollen die strategischen und taktischen Ziele des Unternehmens durchgesetzt werden. Daher wird es für das Gesamtunternehmen aufgestellt und wesentliches Merkmal ist die. - Abstimmung aller Aktivitäten. Welche das sind, wird auf der nächsten Seite erläutert. Zielgrößen. In der Regel werde Budgets zur internen Steuerung eingesetzt, deswegen werden Erlöse und Kosten geplant, um den Betriebserfolg zu ermitteln. Häufig wird die Erfolgsbetrachtung ausgeweitet, es sind dann noch eine budgetierte Bilanz und Gewinn- und Verlustrechnung aufzustellen. Ergänzend wird eine Finanzrechnung auf indirekter Basis erstellt, um die Liquidität abschätzen zu können. Dies soll nicht die Finanzplanung ersetzen, sondern es zeigt die strukturelle Liquidität.")

205

Operative Budgets Absatz- und Produktionsprogramm