Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Neue Strategische Allianzen

Neue Strategische Allianzen? Das deutsche Gesundheitswesen nach dem GKV-WSG für den stationären Sektor Gesundheitspolitisches Symposium in Wendgräben am und Thomas Bublitz, Bundesverband Deutscher Privatkliniken e. V., Berlin

2

WSG - Krankenhäuser Rechnungskürzung 0,5 Prozent.

Kürzung der Mindererlösausgleiche von bisher 40 Prozent auf 20 Prozent. keine Rückerstattung überhöhter zur für i.V.- Abzüge für 2004 bis 2006. Zulassung für ambulante hochspezialisierten Leistungen nach § 116 b SGB V im Rahmen der Krankenhausplanung des Landes; MDK-Prüfung bis 6 Wochen nach Abrechnung ; bei erfolgloser Prüfung zahlt Krankenkasse 100 €. (ausgenommen Abrechnungen nach BPflV in der Psychiatrie, Psychosomatik und Psychotherapie). tangiert nicht den Erstattungsanspruch für die Jahre 2007 bis 2008 die Vergütung erfolgt auf Basis des für die vertragsärztliche Versorgung maßgeblichen einheitlichen Bewertungsmaßstabes Zusätzlich Entschliessung des Bundesrates, dass ab geprüft werden soll, ob die Aufgabe erfüllt ist. Sonst soll die Umstellung auf DRG-Vergütung erfolgen Aufhebung der Befristung des Vergütungsanspruchs für die Neugeborenenversorgung in § 197 RVO (bislang sechs Tage). Wird eine niedrigere Summe der effektiven Bewertungsrelationen vereinbart, kann der Landes-Basisfallwert über die Veränderungsrate nach § 71 SGB V hinaus erhöht werden, soweit dies nicht zu einer Erhöhung der Gesamtausgaben für Krankenhausleistungen führt.

. tangiert nicht den Erstattungsanspruch für die Jahre 2007 bis die Vergütung erfolgt auf Basis des für die vertragsärztliche Versorgung maßgeblichen einheitlichen Bewertungsmaßstabes. Zusätzlich Entschliessung des Bundesrates, dass ab geprüft werden soll, ob die Aufgabe erfüllt ist. Sonst soll die Umstellung auf DRG-Vergütung erfolgen. Aufhebung der Befristung des Vergütungsanspruchs für die Neugeborenenversorgung in § 197 RVO (bislang sechs Tage). Wird eine niedrigere Summe der effektiven Bewertungsrelationen vereinbart, kann der Landes-Basisfallwert über die Veränderungsrate nach § 71 SGB V hinaus erhöht werden, soweit dies nicht zu einer Erhöhung der Gesamtausgaben für Krankenhausleistungen führt.")

3

GKV-WSG: Krankenhäuser

Krankenhäuser und Rehabilitationskliniken stellen sachgerechte Anschlussversorgung der Versicherten nach Entlassung sicher (Überleitungsmanagement) Finanzierung der Ausbildungsstätten erfolgt bis 2009 nach den bisherigen krankenhausindividuellen Budgets; ab sollen Richtwerte berücksichtigt werden. Ergänzung der Ausnahmetatbestände zur Grundlohnsummenbindung bei der Vereinbarung der landesweiten Basisfallwerte nach § 10 KHEntgG belegärztlicher Leistungen: Verpflichtung des Bewertungsausschuss bis zum 1. April 2007 eine angemessene Bewertung im EBM vorzunehmen;

Finanzierung der Ausbildungsstätten erfolgt bis 2009 nach den bisherigen krankenhausindividuellen Budgets; ab 2010 sollen Richtwerte berücksichtigt werden. Ergänzung der Ausnahmetatbestände zur Grundlohnsummenbindung bei der Vereinbarung der landesweiten Basisfallwerte nach § 10 KHEntgG. belegärztlicher Leistungen: Verpflichtung des Bewertungsausschuss bis zum 1. April 2007 eine angemessene Bewertung im EBM vorzunehmen;")

4

Änderung § 20 der Zulassungs-VO für Ärzte (VÄndG).

„Die Tätigkeit in oder die Zusammenarbeit mit einem zugelassenen Krankenhaus nach § 108 SGB V oder einer Vorsorge- oder Rehabilitationseinrichtung nach § 111 des SGB V ist mit der Tätigkeit des Vertragsarztes vereinbar.“ Positiv: Krankenhäuser und Rehabilitationskliniken können mit Vertragsärzten auch in der Klinik zusammenarbeiten Macht Sinn unter qualitativen Aspekten; integrierte Versorgung Bereitschaftsdienstregelungen in der Klinik Nutzung von Technologie in der Klinik für den Niedergelassenen Sicherung von Zuweiserströmen? Prblem: BSG-Rechtsprechung; nicht mehr als 13 Stunden wöchentlich Auswirkungen auf die belegärztlichen Versorgungsstrukturen

5

Gesundheitsreform - integrierte Versorgung

bevölkerungsbezogene Flächendeckung der Versorgung, Pflegekassen und Pflegeeinrichtungen werden Vertragspartner, Verwendung Anschubfinanzierung nur noch für Leistungen von Krankenhäusern und Vertragsärzten, Transparenzverpflichtung der Krankenkassen Verlängerung Anschubfinanzierung um zwei Jahre (bis Ende 2008 durch das VÄndG) Ausnahme: Aufwendungen für besondere Integrationsaufgaben

Ausnahme: Aufwendungen für besondere Integrationsaufgaben.")

6

Entwicklung und Perspektive für Deutschlands Krankenhäuser unter Berücksichtigung bereits eingeleiteter Reformen

7

Koalitionsvertrag von CDU/CSU und SPD vom 11. 11

Koalitionsvertrag von CDU/CSU und SPD vom zum Krankenhausbereich: Festlegung des ordnungspolitischen Rahmens für die Zeit nach dem Ende der Konvergenzphase bis spätestens 2008. Beseitigung von Hindernissen für die Überwindung der strikten Trennung zwischen ambulant und stationär. Generell: Stärkung des Wettbewerbes im Gesundheitswesen (siehe auch GKV- WSG)

")

8

Das Krankenhaus 365 Tage/Jahr, 24 Stunden/Tag Sicherheit für Menschen

Schlaganfälle, Herzinfarkte, Unfälle, Katastrophen, Geburten und Tode Silvesternacht und Ostermontag 2.100 Häuser, 1,1 Millionen Arbeitnehmer, im ärztl. Dienst

9

Krankenhäuser in Deutschland 1995 - 2005

Reduktion der Krankenhäuser in den letzten 10 Jahren um 200 und Krankenhausbetten. Dies entspricht einem Rückgang von über 10%. Wirtschaftsforschungsinstitute prognostizieren den Rückgang der Zahl der Krankenhäuser auf ca Krankenkassen kritisieren den zögerlichen Umgang mit Überkapazitäten Diesem Prozess möchten die Krankenkassen gerne beschleunigen. Sie trauen der Landes- und Kommunalpolitik keine entschlossene Bereinigung der Krankenhauslandschaft zu Statistisches Bundesamt 2006

10

Zahl der Krankenhausbetten je 1.000 Einwohner

Quelle: WHO Regional Office for Europe health for all database, January 2005

11

Krankenhausbehandlungen je 100 Einwohner

Quelle: WHO Regional Office for Europe health for all database, January 2005

12

Fakten heute DRG-Finanzierung seit 2003; Ende der Konvergenzphase 2009. Unterschiedliche Finanzkraft durch unterschiedliche Base-Rates in den Ländern. 34 % der Krankenhäuser sind nach BASEL II nicht kreditwürdig (vgl. Duale Krankenhausfinanzierung: bundesweit 2,7 Mrd € für Investionen p.a. 50 Mrd. € Investitions-Defizit. / Investitionsbedarf: 5 Mrd. € p.a. Staatsverschuldung erstmals konform den Maastricht- Kriterien. Trend zur Privatisierung weiterer Krankenhäuser.

13

Perspektive für Krankenhäuser

1.700 Krankenhäuser bis zum Jahr 2020 (Frage: staatliche Krankenhausplanung!) Krankenhausmarkt: öffentliche = 20%, freigemeinnützige und private Träger je 40 % (vgl. Allianz-Research-Group) Verkürzung der Verweildauer auf 6,0 Tage Trend zu ambulanten Leistungen (Fach-)Ärztemangel ? Fachärztliche Versorgung zukünftig im Krankenhaus (Med. Versorgungszentren) ?

Krankenhausmarkt: öffentliche = 20%, freigemeinnützige und private Träger je 40 % (vgl. Allianz-Research-Group) Verkürzung der Verweildauer auf 6,0 Tage. Trend zu ambulanten Leistungen. (Fach-)Ärztemangel Fachärztliche Versorgung zukünftig im Krankenhaus (Med. Versorgungszentren)")

14

Perspektive für Vertragsärzte

Gebiete der Über- und Unterversorgung Kooperation vs. „keine Rückkehr vom Feindflug“ Feinde: niedergel. Kollege und Krankenhaus Facharzt am Krankenhaus (Rürupp- und Lauterbach-Gutachten) Für Kooperation nicht organisatorisch aufgestellt Einzelkämpfer denken nicht strategisch Punktwertverfall

Für Kooperation nicht organisatorisch aufgestellt. Einzelkämpfer denken nicht strategisch. Punktwertverfall.")

15

Vertragsärzte vs. Krankenhäuser

Krankenhäuser haben mehr Geld Leistungserbringung mit subventionierten Strukturen; Querfinanzierung Klage Medi Verbund; aber auch BDPK Investitionsstau rd. 50 Mrd. Euro „Austrocknung“ doppelte Facharztschiene Krankenhäuser ziehen den VÄ die amb. Patienten ab (keine Rückkehr vom „Feindflug“) Organisationsstruktur und Kapazitäten vorhanden MVZ (Zulassung) § 116 b SGB V Gefährdung der freien Arztwahl Gatekeeper Vertragsarzt

Organisationsstruktur und Kapazitäten vorhanden. MVZ (Zulassung) § 116 b SGB V. Gefährdung der freien Arztwahl. Gatekeeper Vertragsarzt.")

16

Krankenhäuser vs. Vertragsärzte

Vertragsärzte betreiben „Rosinenpickerei“ Krankenhaus als „Rückversicherung“ für Vertragsärzte Wettbewerbsvorteile der Vertragsärzte durch Keine Sicherstellungsauftrag Keine 24 Stunden Notfallversorgung Geringere Fixkosten/Vorhaltekosten Spezialisierung Selbstzuweisung Aber: Systemimmanent

17

Helfen Vorwürfe weiter?

Konkurrierende Anbieter im gleichen Segment Politischer Druck auf Krankenhäuser Richtung ambulanter Versorgung wächst „ambulant vor stationär“ Fehlbelegungsprüfung MDK; Rechnungskürzung; 90 Tage Zahlungsziel Der Patient entscheidet!! Innovationen der Leistungserbringer im dirigis- tischen System der Mängelverwaltung gefragt Leistungsstrukturen und -erbringung Finanzierung

18

Perspektive Politische Richtung ist klar; Eitelkeiten werden nur noch begrenzte Rolle in der Gesundheitspolitik spielen Notwendigkeit der Kooperation und Zusammenarbeit „vor Ort“ – aber Einsichtsdefizite bei Krankenhäusern + V-Ärzten Gesetz der Ökonomie zwingt zur Rationalität Synergien nutzen, Ressourcen nicht verschwenden! Solitäre Angebotsstrukturen werden es schwer haben Gemeinsame Interessen in den Vordergrund stellen Offener Dialog, Zusammenrücken

19

Ergebnis Nur so Vertragsarztrechtsänderungsgesetz schafft Freiräume!

Sind die zentralen Herausforderungen zu bewältigen Können Angebotsstrukturen patientenorientiert verbessert werden Wird ein politisches Auseinanderdividieren der Leistungserbringer verhindert Vertragsarztrechtsänderungsgesetz schafft Freiräume!

20

Koalitionsvertrag von CDU/CSU und SPD vom 11. 11

Koalitionsvertrag von CDU/CSU und SPD vom zum Krankenhausbereich: Festlegung des ordnungspolitischen Rahmens für die Zeit nach dem Ende der Konvergenzphase bis spätestens 2008. Beseitigung von Hindernissen für die Überwindung der strikten Trennung zwischen ambulant und stationär. Generell: Stärkung des Wettbewerbes im Gesundheitswesen (siehe auch GKV- WSG)

")

21

Gesundheitsministerkonferenz vom 08.03.2007

KH-Versorgung bleibt staatliche Aufgabe, Sicherstellungsauftrag bleibt bei den Ländern Reduzierung der KH-Planung auf eine Rahmenplanung möglich Stärkung des Wettbewerbs unter Beibehaltung der Angebotsplanung Bundeseinheitlicher Basisfallwert angestrebt Umstellung auf Monistik wird geprüft

22

Gesundheitsministerkonferenz vom 04.07.2007

Keine Einigung auf Beschluß Nur Beratung über mögliche Prinzipien der KH- Finanzierung ab 2009 ALOG-Bericht zu KH-Planung und - Finanzierung zur Kenntnis genommen. Experten-Hearing der ALOG am 20. September in Stuttgart BMG erstellt Gesetzentwurf bis Ende 2007 : Die Länder können sich nicht auf einen Beschluss einigen. Damit liegt die Gesetzgebungsinitiative jetzt beim BMG, das im Herbst einen Gesetzentwurf vorliegen will. Es läuft dann wohl auf ein Vermittlungsverfahren hinaus. In der offziellen Pressemitteilung der GMK wird lediglich festgehalten: "Zukunft der Krankenhausversorgung Die Gesundheitsministerkonferenz hat darüber beraten, welche Prinzipien der Krankenhausfinanzierung nach Auslaufen der derzeitigen gesetzlichen Regelungen im Jahr 2009 zugrunde gelegt werden sollen. Sie hat dazu den bei der GMK-Sonderkonferenz im März angeforderten Zwischenbericht der Arbeitsgemeinschaft der obersten Landesgesundheitsbehörden (AOLG) zur Kenntnis genommen. Am 20. September soll dazu in Stuttgart ein Expertenhearing stattfinden. Die Ergebnisse sollen in den Gesetzentwurf mit einbezogen werden. Der abschließende Bericht der AOLG soll bis Ende des Jahres vorliegen. Die Auswertung des Gutachtens des Sachverständigenrates soll in den Bericht einfließen." Der Beschluss selbst lautet noch dürftiger: "Die Ministerinnen und Minister, Senatorinnen und Senatoren für Gesundheit der Länder nehmen den Zwischenbericht der Arbeitsgemeinschaft der Obersten Landesgesundheitsbehörden (AOLG) zur Zukunft der Krankenhausversorgung vom 12. Juni 2007 zur Kenntnis.„

zur Kenntnis genommen. Am 20. September soll dazu in Stuttgart ein Expertenhearing stattfinden. Die Ergebnisse sollen in den Gesetzentwurf mit einbezogen werden. Der abschließende Bericht der AOLG soll bis Ende des Jahres vorliegen. Die Auswertung des Gutachtens des Sachverständigenrates soll in den Bericht einfließen. Der Beschluss selbst lautet noch dürftiger: Die Ministerinnen und Minister, Senatorinnen und Senatoren für Gesundheit der Länder nehmen den Zwischenbericht der Arbeitsgemeinschaft der Obersten Landesgesundheitsbehörden (AOLG) zur Zukunft der Krankenhausversorgung vom 12. Juni 2007 zur Kenntnis.„")

23

Frage: Sind Wettbewerb und Preisverhandlungen möglich? Antwort: ja,

unter bestimmten Bedingungen!

24

BDPK-Konzept „Modell 21“

basiert auf den Eckpunkten der GMK beabsichtigt nicht, dass mutigste Wettbewerbskonzepte im Krankenhausbereich zu sein will nicht theoretisch brillieren, berücksichtigt die derzeitigen Gegebenheiten liefert die Vorschläge, die einen Einstieg in mehr Wettbewerb im Krankenhaus möglich machen

25

Zentrale Punkte Wettbewerb braucht einen Rahmen

Freie Krankenhauswahl für Patienten erhalten Finanzierung der Investitionskosten KH-Planung und Sicherstellung anpassen Nummern 1 bis 4 gehören zusammen!! Überlegungen basieren auf GMK-Beschlüssen Mehr geht nicht auf der Basis dieser Beschlüsse!

26

Wettbewerb Wettbewerb braucht Markt, Markt braucht souveräne Teilnehmer und faire Regeln Anbieter/Wettbewerber = Krankenhäuser Nachfrager = Patienten, die frei wählen dürfen; nicht die Krankenkassen dürfen entscheiden Rolle der Krankenkassen als Versicherung, die die Kosten des Schadensfalles trägt Sicherstellungsverpflichtung der Krankenhäuser schränkt Entscheidungsspielraum ein (Lizenz: KH-Plan!) Wettbewerb kennt keine Höchstpreise! Wettbewerb braucht Freiheiten, die mit staatlichen Eingriffen kollidieren (Planung und Sicherstellung) Wettbewerb funktioniert nur bedingt in überregulierten Bereichen Kalkulation der Preise heute als DRG unter der Maßgabe des freien Zugangs des Patienten zu den Krankenhausleistungen Kalkulation basiert auf der Basis der Mischkalkulation der teilnehmenden Häuser Was passiert mit Häusern, denen Umsatzanteile wegbrechen? Das hat Auswirkungen auf die Kosten und die Vorhaltestrukturen

Wettbewerb kennt keine Höchstpreise! Wettbewerb braucht Freiheiten, die mit staatlichen Eingriffen kollidieren (Planung und Sicherstellung) Wettbewerb funktioniert nur bedingt in überregulierten Bereichen. Kalkulation der Preise heute als DRG unter der Maßgabe des freien Zugangs des Patienten zu den Krankenhausleistungen. Kalkulation basiert auf der Basis der Mischkalkulation der teilnehmenden Häuser. Was passiert mit Häusern, denen Umsatzanteile wegbrechen Das hat Auswirkungen auf die Kosten und die Vorhaltestrukturen.")

27

Wettbewerbsrahmen gleiches Wettbewerbsrecht für KH + KKe: § 69 SGB V: Vertragsbeziehungen = Sozialgerichte vs. Kartellgerichte gleiche Fusionskontrolle für Krankenhäuser + Krankenkassen Verbot von Subvention für öffentliche Krankenhäuser: sonst können öffentliche Krankenhäuser Preise Niedrigstpreise anbieten, die zu Betriebskostendefizieten führen. Diese werden heute durch den Träger aus Steuermitteln ausgeglichen. Auf EU- Kommission einwirken: Bereichsausnahme fraglich Einführung monistischer Investitionskostenfinanzierung Umsatzsteuerpflicht mit 7 % einführen Für einen ersten Einstieg in mehr Wettbewerb sind gewisse Bedingungen nötig: Bedenken: selbst wenn das nicht kommt, bietet die Integrierte Versorgung die Möglichkeit, abweichende Preise mit Qualitätsverbesserung zu vereinbaren Wie funktionieren Krankenkassen: kleinteilige Zielvorgaben mit finanzieller Erfolgsbeteiligung Derzeit gilt die Sozialgerichtsbarkeit für alle Vertragsbeziehungen. Keine Wettbewerbsorientierung Welches Einkaufsverhalten der Kassen entwickelt sich nach der Einführung des Gesundheitsfonds Welche Größe haben die Kassen nach den Kassenfusionen 15 oder 50; die kleinste so groß wie die BARMER? Oligopolistische Nachfrager Möglichkeit zur Defizitfinanzierung muss beseitigt werden, da ansonsten öffentliche Krankenhäuser defizitäre Preise anbieten, der Unternehmensverlust wird später dann aus Steuermitteln ausgeglichen. EU-Kommission hat diese durch Bereichsausnahme legalisiert Monistik ist notwendig, um Investitionskostenfinanzierung mit nicht ausreichenden Mitteln nicht zu Ungerechtikeit werden zu lassen. Dies geschieht automatisch, wenn 2 etwas beantragt haben und nur einer etwas bekommt.

28

Mögliche Nebenwirkungen

Preisverhandlungen brauchen gleiches Wettbewerbsrecht für KKassen + KHäuser, § 69 SGB V schließt Wettbewerbsrecht für Kassen aus! Fusionskontrolle für Krankenhäuser; nicht für Kassen (Kassenfusionswelle: 50? 30?)! Patientensteuerung: Recht auf freie KH-Auswahl erhalten, Marktpreise sind niemals nur Höchstpreise, Sicherstellungsverpflichtung mit Standortvorgabe kollidiert mit Einführung von Marktpreisen, Keine Notfallversorgung ohne Elektivleistungen!

! Patientensteuerung: Recht auf freie KH-Auswahl erhalten, Marktpreise sind niemals nur Höchstpreise, Sicherstellungsverpflichtung mit Standortvorgabe kollidiert mit Einführung von Marktpreisen, Keine Notfallversorgung ohne Elektivleistungen!")

29

Krankenhauswahl durch Patienten

Bislang: freie Wahl der KH durch Patient DRG: = gleiche Preise Auswahlkriterien heute: ind. Qualitätsparameter (med. Qualität, Ruf, KH-Navigatoren, ärztl. Rat) Krankenkassen wollen Patientensteuerung übernehmen Abweichende Wahlentscheidungen des Versicherten? keine Differenzkostenzahlung Versicherten; zunächst Anreize zulassen (teilen der gesparten Kosten, Zuzahlungserlass) KH-Behandlung nicht planbar, daher Wahltarife bedenklich Parameter für Wahltarife der Kassen: z. B. mind. 3 Krankenhäuser in vertretbarer Nähe, z.B. 100 KM

Krankenkassen wollen Patientensteuerung übernehmen. Abweichende Wahlentscheidungen des Versicherten keine Differenzkostenzahlung Versicherten; zunächst Anreize zulassen (teilen der gesparten Kosten, Zuzahlungserlass) KH-Behandlung nicht planbar, daher Wahltarife bedenklich. Parameter für Wahltarife der Kassen: z. B. mind. 3 Krankenhäuser in vertretbarer Nähe, z.B. 100 KM.")

30

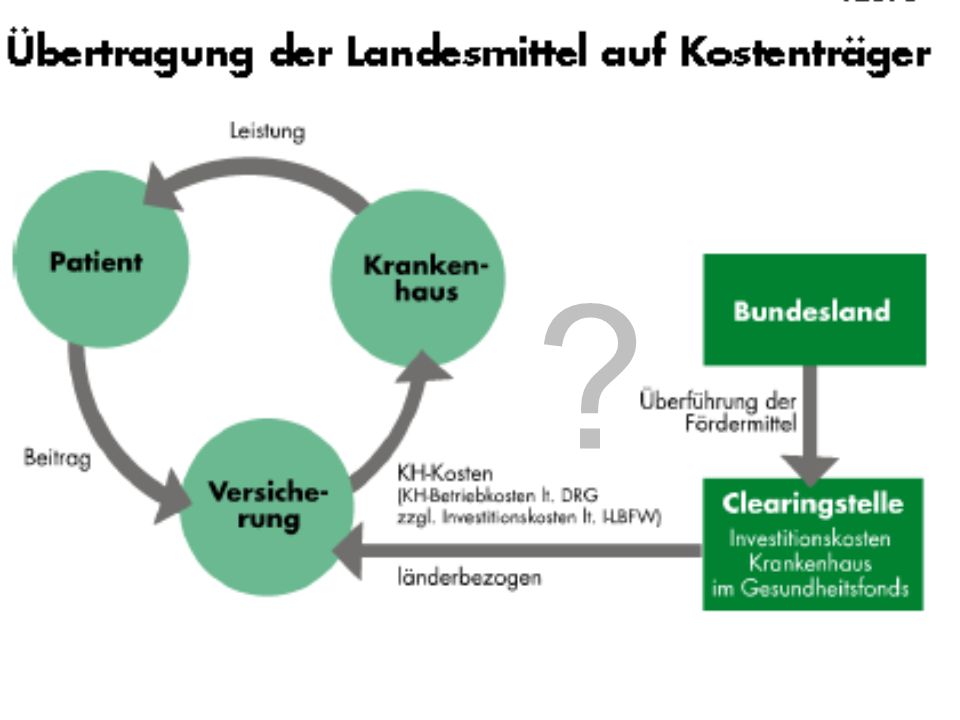

Sicherstellung und KH-Planung

KH-Plan und Versorgungsverträge regeln den Marktzugang (nicht frei). Dies stört Wettbewerb Sicherstellungsauftrag verpflichtet Krankenhäuser jenseits der Verträge zur Behandlung Schrittweiser Übergang auf Kassen, wenn diese diese neben den Betriebskosten auch die Investitionskosten tragen Land übernimmt die Rechtsaufsicht und hat im Fall der Unterversorgung staatliche Eingriffsrechte

. Dies stört Wettbewerb. Sicherstellungsauftrag verpflichtet Krankenhäuser jenseits der Verträge zur Behandlung. Schrittweiser Übergang auf Kassen, wenn diese diese neben den Betriebskosten auch die Investitionskosten tragen. Land übernimmt die Rechtsaufsicht und hat im Fall der Unterversorgung staatliche Eingriffsrechte.")

31

Investitionskostenfinanzierung

Preise für Leistungen können nicht losgelöst von Investitionskosten kalkuliert werden Preiswettbewerb passt deshalb nicht zu dualer Finanzierung Mangelhafte Förderung ist ungerecht und klare Bestimmung des Investitionsbedarfs (Kalkulation!) klare Schuldverhältnisse (Nutzer, bzw. Versicherung)

klare Schuldverhältnisse (Nutzer, bzw. Versicherung)")

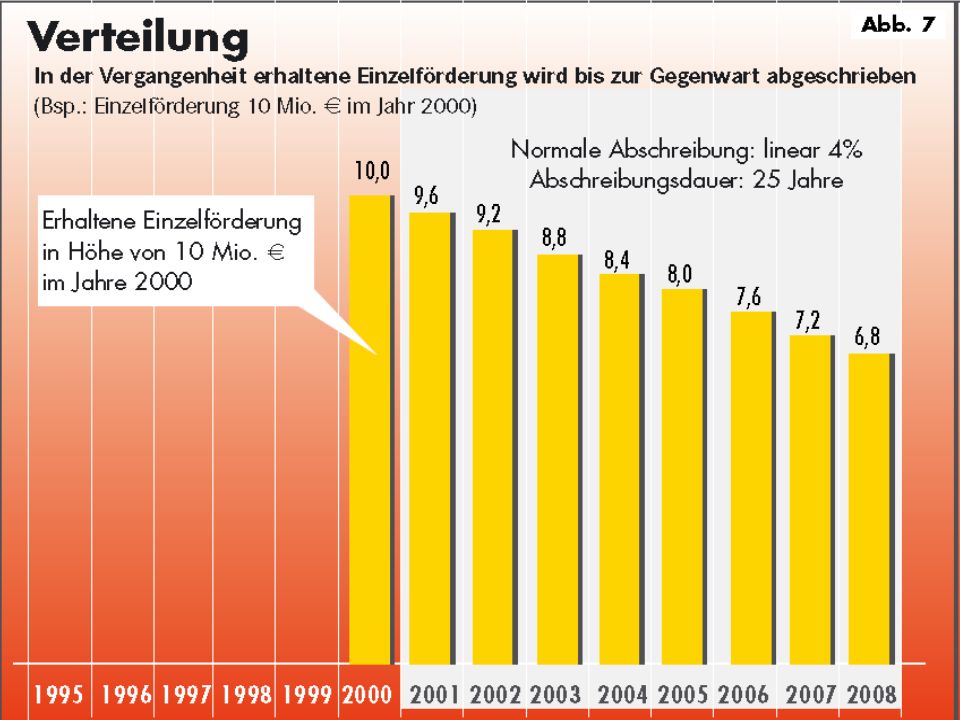

32

Rückgang der Investitionskosten seit dem Jahr 1991 von circa 5 Milliarden € auf 2,7 Milliarden € im Jahr 2005. Die Investitionsquote liegt mittlerweile bei circa 4,4%. Im Vergleich zu anderen Branchen beträgt die Investitionsquote circa 15% des Umsatzes ohne Investitionsstau in Höhe von zwischen 30 und 50 Milliarden €

33

Diese Entwicklung entspricht keineswegs der Entwicklung der Wirtschaftskraft der Bundesrepublik. Im Vergleich des Bruttoinlandsproduktes mit dem Krankenhaus-Fördermitteln entsteht eine Lücke von mehr als 60% innerhalb der letzten 15 Jahre.

34

Unstreitig sollen Krankenhäuser sich im Wettbewerb unternehmerisch behaupten. Darauf wollen sich die Privaten generell einlassen

35

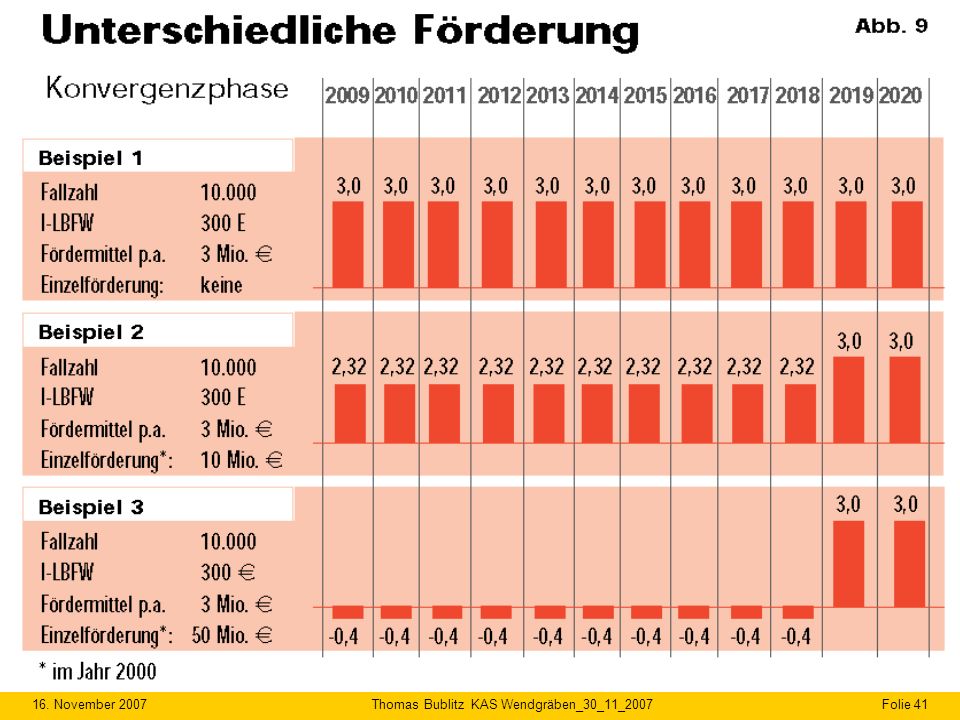

Investitionsmittelbedarf

Leistungsbezogene Kalkulation durch das InEK Bis dahin politische Festsetzung: 10 % der Betriebskosten = mind. 5 Mrd. € pro Jahr Entspricht einem vorläufigen Investitionskosten-Basisfallwert in Höhe von 295 €, den das Krankenhaus zusätzlich mit der Krankenkasse abrechnet Zuschuss heute 168 € pro Fall

36

bisherige Länderfördermittel?

Problematisch und nur politisch lösbar Übernahme versicherungsfremder Leistungen von der GKV auf die Länder? Länderbezogene Förderfonds, die die Kassen länderspezifisch entlasten (? Gesundheits- fonds ?) Einheitlich festgelegte Investitionskosten- zuschüsse der Länder?

Einheitlich festgelegte Investitionskosten- zuschüsse der Länder")

37

?

38

Ausgleich von Ungerechtigkeiten zwischen den Krankenhäusern eines Landes

42

Fazit: Einstieg in mehr Wettbewerb und Preisverhandlungen ist unter bestimmten Bedingungen möglich Wettbewerb braucht einen Rahmen Freie Krankenhauswahl für Patienten erhalten Zurückführung der KH-Planung Monistische Finanzierung der Investitionskosten

43

Vielen Dank für Ihre Aufmerksamkeit

Bunderverband Deutscher Privatkliniken e.V. Friedrichstraße Berlin Telefon: Mail: Internet:

Ähnliche Präsentationen