Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

„Verteilungsgerechtigkeit“

Linz,

2

Ablauf: Einkommensverteilung Arbeit – Kapital

Einkommensverteilung bei den Lohn- und GehaltsbezieherInnen Verteilung der Vermögen Verteilung der Steuern

3

Löhne und Gehälter hinken hinter den Gewinnen nach

Wachstum 1995 bis 2011

4

Anteil der Löhne und Gehälter sank rapide!

5

Leistungsgerechte Entlohnung?

Ein Top-Manager verdient (im Durchschnitt) 1,3 Mio € = Tagesgage von rund Euro. (2008; AK ) Quelle: OÖGKK

1,3 Mio € = Tagesgage von rund Euro. (2008; AK ) Quelle: OÖGKK.")

7

Leistungsgerechte Entlohnung ??

Einkommensunterschied zwischen Frauen und Männern, bei ganzjähriger Vollzeitbeschäftigung im Schnitt in Ö 25 %, in OÖ 30,1 % (= 2.-schlechtester Platz). Hauptgründe: - geringere Aufstiegschancen, - häufigere Berufsunterbrechungen, - Frauen sind häufiger in relativ schlecht zahlenden Branchen, - UND: Lohndiskriminierung aufgrund des Geschlechts! Bundesländer-Reihung: OÖ vorletzter Platz! Einkommensnachteil von Frauen 2008: (Statistik Austria, Lohnsteuerstatistik 2008; Basis für regionale Zuordnung ist Wohnort der/des Lohnsteuerpflichtigen, nicht Arbeitsort, durchschnittliche Bruttojahreseinkommen) 7 7

. Hauptgründe: - geringere Aufstiegschancen, - häufigere Berufsunterbrechungen, - Frauen sind häufiger in relativ schlecht zahlenden Branchen, - UND: Lohndiskriminierung aufgrund des Geschlechts! Bundesländer-Reihung: OÖ vorletzter Platz! Einkommensnachteil von Frauen 2008: (Statistik Austria, Lohnsteuerstatistik 2008; Basis für regionale Zuordnung ist Wohnort der/des Lohnsteuerpflichtigen, nicht Arbeitsort, durchschnittliche Bruttojahreseinkommen)")

9

Großer Reichtum - nur für wenige!

Gesamtvermögen (Geldvermögen, Immobilien, Firmen) = inzwischen ca Mrd. € Das gesamte angesammelte Vermögen von – inzwischen – Mrd. € beträgt das Vierfache des österreichischen Wirtschaftsleistung (BIP). Die reichsten 1 % ( Leute) haben davon mehr als ein Drittel. Unter den Reichsten 1% besitzt EIN Reicher € Geldvermögen € Immobilien € Unternehmensvermögen 5,4 Mio. € Gesamtvermögen (durchschnittlich, 2002) 2007 gab es in Österreich bereits Dollar-Millionäre (mind. 1 Mio. Dollar)! (Quelle: World Wealth Report 2008); 2008 geringfügier Rückgang Alleine das private Geldvermögen (Spareinlagen, Wertpapiere, Aktien, Guthaben bei Versicherungen) betrug Ende 20068rund 416Mrd. Euro, das wären im statistischen Durchschnitt für jede/n der 8 Millionen ÖsterreicherInnen - vom Baby bis zum Greis Euro. (ÖNB) Und international gehört Österreich zu den Schlusslichtern bei den Einnahmen an Steuern von Vermögen! Die fünf reichsten Familien in Österreich,Vermögen in Mrd. €: 25,1 Familien Porsche und Piech 7,2 Familie Flick* 4,1 Schaeffler, Maria-Elisabeth & Georg 4,0 Liechtenstein, Erbprinz Alois von & Familie 3,8 Familie Wlaschek *das Erbe des verstorbenen Friedrich Karl Flick verteilt sich auf seine vier Kinder Q: Trend 7/2007 Studie 2002:

= inzwischen ca Mrd. € Das gesamte angesammelte Vermögen von – inzwischen – Mrd. € beträgt das Vierfache des österreichischen Wirtschaftsleistung (BIP). Die reichsten 1 % ( Leute) haben davon mehr als ein Drittel. Unter den Reichsten 1% besitzt EIN Reicher € Geldvermögen € Immobilien € Unternehmensvermögen. 5,4 Mio. € Gesamtvermögen (durchschnittlich, 2002) 2007 gab es in Österreich bereits Dollar-Millionäre (mind. 1 Mio. Dollar)! (Quelle: World Wealth Report 2008); 2008 geringfügier Rückgang. Alleine das private Geldvermögen (Spareinlagen, Wertpapiere, Aktien, Guthaben bei Versicherungen) betrug Ende 20068rund 416Mrd. Euro, das wären im statistischen Durchschnitt für jede/n der 8 Millionen ÖsterreicherInnen - vom Baby bis zum Greis Euro. (ÖNB) Und international gehört Österreich zu den Schlusslichtern bei den Einnahmen an Steuern von Vermögen! Die fünf reichsten Familien in Österreich,Vermögen in Mrd. €: 25,1 Familien Porsche und Piech. 7,2 Familie Flick* 4,1 Schaeffler, Maria-Elisabeth & Georg. 4,0 Liechtenstein, Erbprinz Alois von & Familie. 3,8 Familie Wlaschek. *das Erbe des verstorbenen Friedrich Karl Flick verteilt sich auf seine vier Kinder Q: Trend 7/2007. Studie 2002:")

10

Hohe Vermögen in Ö: Unter den Reichsten 1 % ( ÖsterreicherInnen) besitzt ein Reicher im Durchschnitt 7 Mio. €; die 15. Reichsten besitzen über 60 Mrd. € (trend) Euromillionäre in Ö (davon in OÖ); (alleine Geldvermögen) Q: World Wealth Report 2010 (nach leichtem Rückgang 2008 wieder Zunahme) Insgesamt 440 Mrd. € Geldvermögen (Ende 2009) ~ durchschn €! pro Person (Q: OeNB) Reichstes Prozent hat 27 % des Geldvermögens, oberstes Promille hat soviel wie die untere Hälfte der Haushalte (8 Prozent) Privates Immobilienvermögen 880 Mrd. € (OeNB)

Euromillionäre in Ö (davon in OÖ); (alleine Geldvermögen) Q: World Wealth Report 2010 (nach leichtem Rückgang 2008 wieder Zunahme) Insgesamt 440 Mrd. € Geldvermögen (Ende 2009) ~ durchschn €! pro Person (Q: OeNB) Reichstes Prozent hat 27 % des Geldvermögens, oberstes Promille hat soviel wie die untere Hälfte der Haushalte (8 Prozent) Privates Immobilienvermögen 880 Mrd. € (OeNB)")

11

Höhe des privaten Geldvermögens:

12

Höhe des privaten Immobilienvermögens:

13

Rund 1 Million Menschen in Ö (=12 %) sind armutsgefährdet, 2009

in OÖ: 10 % (ca Personen) Armutsgefährdung: Schwelle = weniger als 60 % des mittleren Einkommens, das sind monatl. weniger als 852 € (bei 14maliger Auszahlung; Einpersonenhaushalt) working poor (d. s. 7 % der Erwerbstätigen); Durchschn. Alterspension € Männer, 904 € Frauen (PVA OÖ; 2010) Durch. Arbeitslosengeld: 873 € Männer, 732 € Frauen (12x) (OÖ;2010) Ca Menschen (6 %) sind akut arm: d.h. in zentralen Lebensbereichen stark beeinträchtigt! Quelle: EU SILC 2009 ; PVA; AMS) *) Nicht bei der Berechnung des HH-Einkommens berücksichtigt. Einkommensbestandteile zur Ermittlung des Haushaltseinkommens

Armutsgefährdung: Schwelle = weniger als 60 % des mittleren Einkommens, das sind monatl. weniger als 852 € (bei 14maliger Auszahlung; Einpersonenhaushalt) working poor (d. s. 7 % der Erwerbstätigen); Durchschn. Alterspension € Männer, 904 € Frauen (PVA OÖ; 2010) Durch. Arbeitslosengeld: 873 € Männer, 732 € Frauen (12x) (OÖ;2010) Ca Menschen (6 %) sind akut arm: d.h. in zentralen Lebensbereichen stark beeinträchtigt! Quelle: EU SILC 2009 ; PVA; AMS) *) Nicht bei der Berechnung des HH-Einkommens berücksichtigt. Einkommensbestandteile zur Ermittlung des Haushaltseinkommens.")

14

Abgaben in % BIP (2008) Ö EU-16 Abgabenquote gesamt 42,8 39,7

St. v. Einkommen (LSt, Est, Kest) 11,4 10 Sozialversicherungsbeiträge 14,4 12 Sonstige Lohnabg. (FLAF, KomSt)*) 2,7 0,5 St. auf Konsum 11,7 11,6 Gewinnsteuern (KöSt) 2,6 3,1 St. v. Vermögen 0,6 2,1 Quelle: EU *)OECD 2007

11,4 10. Sozialversicherungsbeiträge 14,4 12. Sonstige Lohnabg. (FLAF, KomSt)*) 2,7 0,5. St. auf Konsum 11,7 11,6. Gewinnsteuern (KöSt) 2,6 3,1. St. v. Vermögen 0,6 2,1. Quelle: EU *)OECD")

15

Belastung Konsum - Arbeit – Kapital

(2008) Ö EU – 16 Konsum 22,1 19,1 Arbeit 41,3 (+ 2,8) 38,6 Kapital 27,3 30,1 (+ 4,3) Differenz Arb/Kap ,5 %punkte (Veränderung seit 1995) Impliziter Steuersatz (inkl. Sozialabgaben) Kapital: Steuern v. Gewinnen, privaten Kapitalerträgen und Vermögen Quelle: EU; EU-16 gewichteter Durchschnitt

Ö EU – 16. Konsum 22,1 19,1. Arbeit 41,3 (+ 2,8) 38,6. Kapital 27,3 30,1 (+ 4,3) Differenz Arb/Kap. 14 8,5 %punkte. (Veränderung seit 1995) Impliziter Steuersatz (inkl. Sozialabgaben) Kapital: Steuern v. Gewinnen, privaten Kapitalerträgen und Vermögen. Quelle: EU; EU-16 gewichteter Durchschnitt.")

16

Abgabenbelastung 2005 nach Einkommenshöhe*)

„Flat-tax à la Österreich! Die Daten stammen aus der neuen Verteilungsstudie des Wifo: Es sind nur ArbeitnehmerInnen-Haushalte (also ohne Haushalte, in denen PensionistInnen und andere Transferempfänger Hauptverdienende sind) mit dem Gesamteinkommen (Markteinkommen plus Sozialtransfers) im Jahr Daher ist auch bereits im 1. Dezil eine Person mit einem Einkommen knapp über der Steuergrenze (2005 ca Euro Monatsbrutto) zuzüglich einer weiteren Person ohne Lohnsteuerleistung statistisch enthalten. (Bei einer Darstellung inkl. Haushalte, wo PensionistInnen und andere TransferempfängerInnen die HauptverdienerInnen sind, siehts etwas anders aus: z. B. keine Lohnsteuer (nur 0,1 %) beim 1. Dezil und nur 4,6 % Sozialversicherungsbeiträge und fast 21 % Konsumsteuern.)

mit dem Gesamteinkommen (Markteinkommen plus Sozialtransfers) im Jahr Daher ist auch bereits im 1. Dezil eine Person mit einem Einkommen knapp über der Steuergrenze (2005 ca Euro Monatsbrutto) zuzüglich einer weiteren Person ohne Lohnsteuerleistung statistisch enthalten. (Bei einer Darstellung inkl. Haushalte, wo PensionistInnen und andere TransferempfängerInnen die HauptverdienerInnen sind, siehts etwas anders aus: z. B. keine Lohnsteuer (nur 0,1 %) beim 1. Dezil und nur 4,6 % Sozialversicherungsbeiträge und fast 21 % Konsumsteuern.)")

18

Gewinnsteuereinnahmen: Österreich an vorletzter Stelle unter den Industriestaaten!

19

Gewinnsteuerleistung größerer Unternehmen:

570 größere Kapitalgesellschaften zahlten 2009 durchschn. 17,5 % Steuer vom Gewinn (2004: 21 %) Banken zahlten 2007 gar nur 7,4 Prozent Mehr als ein Viertel zahlt weniger als 10 Prozent ATX-Konzerne 20,5 Prozent

Banken zahlten 2007 gar nur 7,4 Prozent. Mehr als ein Viertel zahlt weniger als 10 Prozent. ATX-Konzerne 20,5 Prozent.")

20

Niedrigste Einnahmen an Vermögensteuern

21

Gerechte Löhne! Lohnwachstum, das sich an Inflation und Produktivität orientiert Mindestlohn von brutto 1300 Euro Modernes Arbeitsrecht - volle Geltung von Arbeitsrecht und Kollektivvertrag für alle Arbeitszeit fair teilen (kürzere Vollzeit) Erhöhung Ersatzrate Arbeitslosengeld

Erhöhung Ersatzrate Arbeitslosengeld.")

22

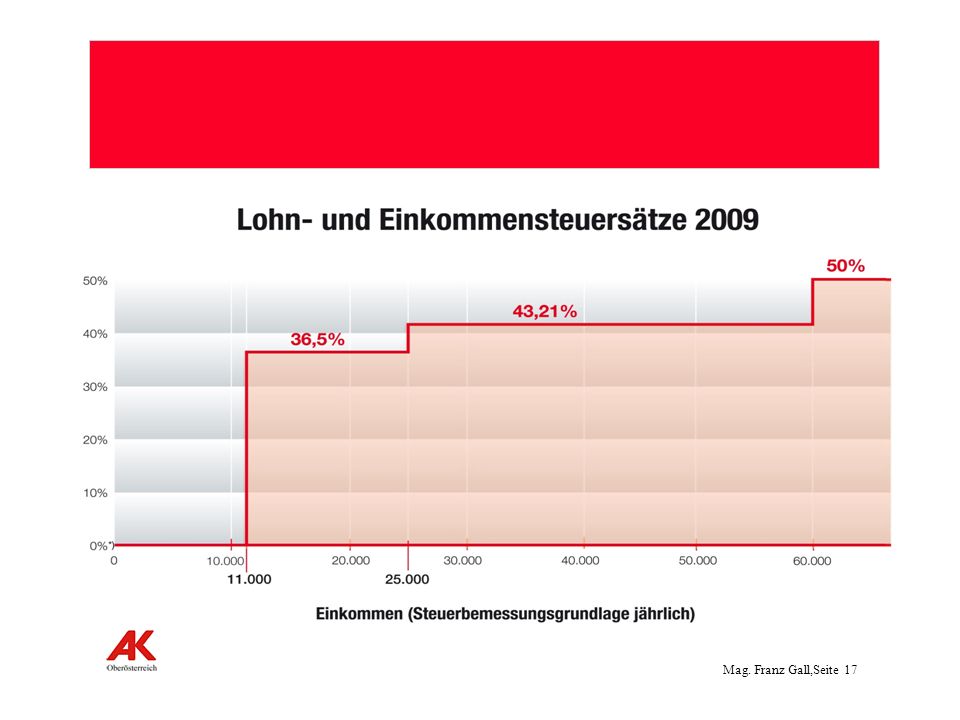

Gerechteres Steuersystem:

Ab einiges umgesetzt (Bankenabgabe; Wertzuwachssteuer, Privatstiftungen) Es fehlt: Millionärssteuer über 1 Mio. € Vermögen Finanztransaktionssteuer Sozialabgaben: Entlastung der Arbeit durch Berechnung von der gesamten Wertschöpfung Abschaffung „Gruppenbesteuerung“; EU-weiter Mindestsatz bei KöSt; Kräftige Absenkung Eingangssteuersatz Lohnsteuer (dzt. 36,5 %)

Es fehlt: Millionärssteuer über 1 Mio. € Vermögen. Finanztransaktionssteuer. Sozialabgaben: Entlastung der Arbeit durch Berechnung von der gesamten Wertschöpfung. Abschaffung „Gruppenbesteuerung ; EU-weiter Mindestsatz bei KöSt; Kräftige Absenkung Eingangssteuersatz Lohnsteuer. (dzt. 36,5 %)")

23

Staatsschuld steigt wegen Finanzkrise

Quellen: Bericht des Staatsaschuldenausschusses über die öffentlichen Finanzen (30. Juni 2010); eurostat online (Mai 2010)

; eurostat online (Mai 2010)")

24

Im Sozialbereich: (Zahlen 2014)

Pensionen 480 Mio. €: keine Anpassung im 1. Jahr; Aliquotierung Sonderzahlung, gestaffelte Erhöhung 2011; I-Pension: Einschränkung Berufsschutz, aber Härtefall-regelung bei Ungelernten und geringere Abschläge; etc.; etwas höhere Beiträge bei Bauern und Gewerbe Langzeitversichertenpension „Hacklerregelung“ Pflege 142 Mio.€: Stufe 1 u. 2 mehr Stunden erforderlich Familien 338 Mio. €: Kürzung 13. FB, nur noch zw. 6 u. 15 Jahren, Studierende: FB nur noch bis 24 J (mit Ausnahmen); keine FB nach Berufsausbildung bzw. für Jobsuchende unter 21 J., Kürzung Mehrkindzuschlag; Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (100 Mio. €)

; keine FB nach Berufsausbildung bzw. für Jobsuchende unter 21 J., Kürzung Mehrkindzuschlag; Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (100 Mio. €)")

25

Langzeitversichertenpension („Hacklerregelung“):

Auch nach 2013, aber erst ab 62 Jahren, d. h. 2016; Schrittweise bei Frauen (Alter und Beitragsjahre); Geringere Abschläge als bei Korridorpension (bis 2030), Nur noch Beitragsmonate aus Beschäftigung, Kinder-erziehung, Wochengeldbezug, Präsenz- und Zivildienst, Nicht mehr: Zeiten Krankengeldbezug und Nachkauf Keine Einsparungen, da Regelung 2014 ausgelaufen wäre, Mehrkosten ab 2016 Ab 2011: Nachkauf von Versicherungszeiten teurer (937 € mon. ), Ausübungsersatzzeiten (nur 137 €) Derzeit noch unklar, ob gar keine Abschläge oder weniger als bei Korridorpension

; Geringere Abschläge als bei Korridorpension (bis 2030), Nur noch Beitragsmonate aus Beschäftigung, Kinder-erziehung, Wochengeldbezug, Präsenz- und Zivildienst, Nicht mehr: Zeiten Krankengeldbezug und Nachkauf. Keine Einsparungen, da Regelung 2014 ausgelaufen wäre, Mehrkosten ab Ab 2011: Nachkauf von Versicherungszeiten teurer (937 € mon. ), Ausübungsersatzzeiten (nur 137 €) Derzeit noch unklar, ob gar keine Abschläge oder weniger als bei Korridorpension.")

26

Steuern von Vermögen und Gewinnen:

Bei den Steuern: Sonderabgabe von Banken: 500 Mio. € Spekulationsgewinne („Vermögenszuwachssteuer“); ab Okt. 2011; einheitlich 25 %, 250 Mio. € Steuerprivilegien der eigennützigen Privatstiftung: von 12,5 auf 25 %, 100 Mio. €; nicht Dividenden Internationale Konzernfinanzierung: 200 Mio. € Stärkere Bekämpfung Steuerbetrug: 400 Mio. € Einschränkung Energiesteuerrückvergütung 100 Mio. € =>> aber Erhöhung Forschungsprämie 100 Mio. €

; ab Okt. 2011; einheitlich 25 %, 250 Mio. € Steuerprivilegien der eigennützigen Privatstiftung: von 12,5 auf 25 %, 100 Mio. €; nicht Dividenden. Internationale Konzernfinanzierung: 200 Mio. € Stärkere Bekämpfung Steuerbetrug: 400 Mio. € Einschränkung Energiesteuerrückvergütung 100 Mio. € =>> aber Erhöhung Forschungsprämie 100 Mio. €")

27

Bankenabgabe: Bei den Steuern:

Sonderabgabe von Banken: 500 Mio € (Abschaffung Kreditgebühr 150 Mio. €) Berechnet von Bilanzsumme 2010 minus Spareinlagen minus Eigenkapital; Freibetrag 1 Mrd. € Zwischen 0,055 und 0,085 % Plus 0,013 % vom Stand an Derivaten Banken sind wesentliche Verursacher der Finanzkrise und zahlen wenig Gewinnsteuern Überwälzung auf Kunden nicht zu befürchten, falls doch, Maßnahmen dagegen setzen

Berechnet von Bilanzsumme 2010 minus Spareinlagen minus Eigenkapital; Freibetrag 1 Mrd. € Zwischen 0,055 und 0,085 % Plus 0,013 % vom Stand an Derivaten. Banken sind wesentliche Verursacher der Finanzkrise und zahlen wenig Gewinnsteuern. Überwälzung auf Kunden nicht zu befürchten, falls doch, Maßnahmen dagegen setzen.")

28

Weitere Steuermaßnahmen:

Erhöhung Mineralölsteuer 470 Mio. € Keine Reform Pendlerpauschale, nur plus 10 %; „Jobticket“ steuerfrei, wenn Voraussetzungen für PP vorliegen Rückvergütung bei Landwirtschaft und Senkung Kfz-Steuer LKW 30 Mio. €, Erhöhung Tabaksteuer: 150 Mio.€ Flugverkehrsabgabe: 8/20/35 €, 90 Mio. € Stärkerer CO2-Zuschlag bei Nova: 55 Mio. €

29

Nicht umgesetzt: Nicht umgesetzt:

Vermögensteuer auf große Privatvermögen über 1 Mio. € ( 3. Mrd. €) Finanztransaktionssteuer (nationale „Börsenumsatzsteuer“): 350 Mio. € Einschränkung Gruppenbesteuerung (150 Mio. €) Verlängerung Spekulationsfrist bei Grundstücken, oder Besteuerung Wertsteigerungen bei Umwidmung Begrenzung der Absetzbarkeit Managergehälter (30 Mio. €)

Finanztransaktionssteuer (nationale „Börsenumsatzsteuer ): 350 Mio. € Einschränkung Gruppenbesteuerung (150 Mio. €) Verlängerung Spekulationsfrist bei Grundstücken, oder Besteuerung Wertsteigerungen bei Umwidmung. Begrenzung der Absetzbarkeit Managergehälter (30 Mio. €)")

30

Zusammenstellung (offiz. Zahlen 2014)

Einsparungen bei Sozialausgaben: 1,05 Mrd. € Steuererhöhungen Haushalte: 460 Mio. € Steuererhöhungen Vermögende und Unternehmen: 1,7 Mrd. € Kaum betroffen: Großkonzerne und Landwirtschaft

31

Schlussfolgerungen Ergebnis ist Kompromiss der Regierungsparteien

„Einsparungen“ weniger radikal, als im Frühjahr geplant. Unsoziale Maßnahmen insbes. bei Familien, Pflegebedürftige etc. werden abgelehnt – Korrekturen notwendig. Positiv: auch Vermögende müssen mit zahlen, allerdings zu wenig.

32

Die Sparmaßnahmen der Bundesregierung:

Ried, 22. Nov. 2010

33

Übersicht: (offizielle Zahlen 2014)

Ausgaben: Einsparungen bei Pensionen, Pflege , Familien und in den meisten anderen Ressorts; insges. 2,3 Mrd. € (bei Gesamtausgaben ,3 Mrd. €; Frühjahr: 3,4 Mrd. € geplant) Steuererhöhungen: insg. 1,8 Mrd. € (Frühjahr: 2,8 Mrd. € nur Bund; Gesamtsteuern netto Bund 57,7 Mrd. € ) Offensivprogramme: Unterricht, Universitäten, thermische Sanierung und Verhandlungen mit Ländern über 170 Maßnahmen zur Verwaltungsvereinfachung Zahlen lt. Ministerratsbeschluss vom 23. Oktober bzw. den Erläuterungen zu den Begleitgesetzen. Steuererhöhungen lt. Erläuterungen Budgetbegleitgesetz (daher ohne 400 Mio. Betrugsbekämpfungspaket) Netto verbleiben dem Bund nur 1,15 Mrd. Euro (über 100 Mio. € Einsparungen 2014: Inneres, Äußeres, Bundesheer, Arbeit, Unterricht, Verkehr),

Steuererhöhungen: insg. 1,8 Mrd. € (Frühjahr: 2,8 Mrd. € nur Bund; Gesamtsteuern netto Bund 57,7 Mrd. € ) Offensivprogramme: Unterricht, Universitäten, thermische Sanierung und Verhandlungen mit Ländern über 170 Maßnahmen zur Verwaltungsvereinfachung. Zahlen lt. Ministerratsbeschluss vom 23. Oktober bzw. den Erläuterungen zu den Begleitgesetzen. Steuererhöhungen lt. Erläuterungen Budgetbegleitgesetz (daher ohne 400 Mio. Betrugsbekämpfungspaket) Netto verbleiben dem Bund nur 1,15 Mrd. Euro. (über 100 Mio. € Einsparungen 2014: Inneres, Äußeres, Bundesheer, Arbeit, Unterricht, Verkehr),")

34

Budgetgrößen 2014: (Auswahl, in Mio. Euro)

Finanzplan Obergrenzen Einsparungen Arbeit *) Soziales Sozialvers *) Familie *) Unterricht *) Bundesheer Inneres Landwirtschaft *) *) weniger Einsparung als im Frühjahr geplant Ausgabenobergrenzen lt. Mittelfristigem Finanzrahmengesetz (Frühjahr 2010): Erwartete Ausgaben bei Fortschreibung minus damals geplante Ausgabenkürzungen Einsparungen lt. Ministerratsbeschluss Loipersdorf Ende Oktober

Soziales Sozialvers *) Familie *) Unterricht *) Bundesheer Inneres Landwirtschaft *) *) weniger Einsparung als im Frühjahr geplant. Ausgabenobergrenzen lt. Mittelfristigem Finanzrahmengesetz (Frühjahr 2010): Erwartete Ausgaben bei Fortschreibung minus damals geplante Ausgabenkürzungen. Einsparungen lt. Ministerratsbeschluss Loipersdorf Ende Oktober.")

35

Im Sozialbereich: (Zahlen 2014)

Pensionen 480 Mio. €: keine Anpassung im 1. Jahr; Aliquotierung Sonderzahlung, gestaffelte Erhöhung 2011; I-Pension: Einschränkung Berufsschutz, aber Härtefall-regelung bei Ungelernten und geringere Abschläge; etc.; etwas höhere Beiträge bei Bauern und Gewerbe Langzeitversichertenpension „Hacklerregelung“ Pflege 142 Mio.€: Stufe 1 u. 2 mehr Stunden erforderlich Familien 338 Mio. €: Kürzung 13. FB, nur noch zw. 6 u. 15 Jahren, Studierende: FB nur noch bis 24 J (mit Ausnahmen); keine FB nach Berufsausbildung bzw. für Jobsuchende unter 21 J., Kürzung Mehrkindzuschlag; Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (100 Mio. €)

; keine FB nach Berufsausbildung bzw. für Jobsuchende unter 21 J., Kürzung Mehrkindzuschlag; Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (100 Mio. €)")

36

Einsparungen im Sozialbereich – Übersicht:

Pensionen 480 Mio. € Neuregelung Langzeitversichertenpension „Hacklerregelung“ Pflegegeld 142 Mio. € Familien 338 Mio. € Kürzungen bei Familienbeihilfe plus Kürzung Mehrkindzuschlag und Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (ausg. Niedrigpensionen)

")

37

Langzeitversichertenpension („Hacklerregelung“):

Auch nach 2013, aber erst ab 62/57 Jahren, d. h. wieder ab 2016; Schrittweise bei Frauen auf 62 und 45 Beitragsjahre 4,2 % Abschläge pro Jahr Nur noch Beitragsmonate aus Beschäftigung, Kinder-erziehung, Wochengeldbezug, Präsenz- und Zivildienst, Nicht mehr: Zeiten Krankengeldbezug und Nachkauf Keine Einsparungen, da Regelung 2014 ausgelaufen wäre, Mehrkosten ab 2016 Ab 2011: Nachkauf von Versicherungszeiten teurer (937 € mon. ), Ausübungsersatzzeiten (137 €) Derzeit noch unklar, ob gar keine Abschläge oder weniger als bei Korridorpension

, Ausübungsersatzzeiten (137 €) Derzeit noch unklar, ob gar keine Abschläge oder weniger als bei Korridorpension.")

38

Invaliditätspension:

Einsparungen 66 Mio.€: Durch verstärkte Reha, Rechtsanspruch auf Reha Einschränkung des Berufsschutzes (mind. 7,5 Beitragsjahre in den letzten 15); Verbesserungen: Härtefallregelung bei Ungelernten über 50 J. Tätigkeitsschutz ab 57 J: Krankengeldbezug berücksicht. Reduzierung des max. Abschlages auf 13,8 bzw. 11 % (bisher 15 %)

; Verbesserungen: Härtefallregelung bei Ungelernten über 50 J. Tätigkeitsschutz ab 57 J: Krankengeldbezug berücksicht. Reduzierung des max. Abschlages auf 13,8 bzw. 11 % (bisher 15 %)")

39

Pensionen Aliquotierung der Sonderzahlung bei Neupensionen (67 Mio.€)

Pensionserhöhung 1,2 % nur bis 2000 Euro, darüber geringere, über 2300 € keine (62 Mio. €) Vereinheitlichung Zuzahlungen bei Reha und Kur (einkommensgestaffelt zw. 7 und 17 €) Keine Erhöhung im 1. Pensionsjahr (120 Mio. €)

Vereinheitlichung Zuzahlungen bei Reha und Kur (einkommensgestaffelt zw. 7 und 17 €) Keine Erhöhung im 1. Pensionsjahr (120 Mio. €)")

40

Gewerbe- und Bauernpensionen:

Bei Gewerbetreibenden von 16,5 auf 17,5 % (2011); (25 Mio. €) Etwas geringere Zuschüsse zur KV der Bauern und Gewerbetreibenden (62 Mio. €) Anhebung Beitragssatz Bauern schrittweise um 1 %pkt. auf 16 % (2014) (18,5 Mio. €); aber verringerte Anrechnung des Ausgedinge bei Ausgleichszulage Dezember: Pauschalierungsgrenze von auf Euro angehoben

; (25 Mio. €) Etwas geringere Zuschüsse zur KV der Bauern und Gewerbetreibenden (62 Mio. €) Anhebung Beitragssatz Bauern schrittweise um 1 %pkt. auf 16 % (2014) (18,5 Mio. €); aber verringerte Anrechnung des Ausgedinge bei Ausgleichszulage. Dezember: Pauschalierungsgrenze von auf Euro angehoben.")

41

Änderungen beim Pflegegeld Einsparungen 142 Mio. € (2014)

Pflegestufe I: Erhöhung des Pflegebedarfes um 10 Stunden auf mehr als 60 Pflegestufe II: Erhöhung auf mehr als 85 Stunden Pflegestufe VI: Erhöhung um 18 € 3 Jahre Aussetzung Kündigungsschutz Behinderter, Anhebung Ausgleichstaxe bei Betrieben über 100 Besch. Verlängerung Frist für Barrierefreiheit von Bundesgebäuden Verhandlungen mit den Ländern über „Pflegefonds“

42

Kürzungen bei den Familien: (insges. 338 Mio. €)

Keine FB für Studierende über 24 J. (plus Zeit für Präsenz-/Zivildienst, Wochengeldbezug) (70 Mio. €); Waisenpension und Mitversicherung laufen weiter Keine FB mehr für arbeitslose Jugendliche unter 21 J. Keine FB mehr drei Monate nach Berufsausbildung Keine FB auch Verlust des Kinderabsetzbetrages (58,4€) 13. FB: einheitlich 100 € und nur noch von 6. bis15. LJ. (168 Mio. €) Kürzung Mehrkindzuschlag (30 Mio. €) Entfall Selbstbehalt bei Schulbüchern 1 Studierender über 24 J Verlust 152,70 € monatlich bzw jährlich 1 arbeitslose/r Jugendliche/r unter 21 J: 130,9 mon. bzw € jährlich Ebenso Lehrling nach Ausbildung (wenn über 19. J, darunter weniger) Verlust kann höher sein, wenn diese betroffene Kind das zweiter oder dritte usw. ist („Mehrkindstaffel“!) (12,8 – 47,8 – 97,8 – 50 €) Kürzung 13. FB: 12,70 € unter 1o J., 30,90 € über 10 J. (plus ev. Mehrkindstaffel) Mehrkindzuschlag: 36,4 € mon. für das dritte, usw. Kind, wenn zu versteuerndes Einkommen unter € jährlich. Die Maßnahmen können sich kumulieren!

(70 Mio. €); Waisenpension und Mitversicherung laufen weiter. Keine FB mehr für arbeitslose Jugendliche unter 21 J. Keine FB mehr drei Monate nach Berufsausbildung. Keine FB auch Verlust des Kinderabsetzbetrages (58,4€) 13. FB: einheitlich 100 € und nur noch von 6. bis15. LJ. (168 Mio. €) Kürzung Mehrkindzuschlag (30 Mio. €) Entfall Selbstbehalt bei Schulbüchern. 1 Studierender über 24 J Verlust 152,70 € monatlich bzw jährlich. 1 arbeitslose/r Jugendliche/r unter 21 J: 130,9 mon. bzw € jährlich. Ebenso Lehrling nach Ausbildung (wenn über 19. J, darunter weniger) Verlust kann höher sein, wenn diese betroffene Kind das zweiter oder dritte usw. ist („Mehrkindstaffel !) (12,8 – 47,8 – 97,8 – 50 €) Kürzung 13. FB: 12,70 € unter 1o J., 30,90 € über 10 J. (plus ev. Mehrkindstaffel) Mehrkindzuschlag: 36,4 € mon. für das dritte, usw. Kind, wenn zu versteuerndes Einkommen unter € jährlich. Die Maßnahmen können sich kumulieren!")

43

„Sonstiges“: Einsparungen AMS 158 Mio. € (v. a. Förderungen – konkret?); Altersteilzeit: Reduktion Zuschuss an Dienstgeber von 55 auf 50% wenn geblockt Bekämpfung Lohn- und Sozialdumping (50 Mio. € Kürzung Kassenstrukturfonds 60 Mio. € Einschränkung der sozialwissenschaftlichen Forschung durch Kürzung der Basisförderung für außeruniversitäre Institute Radikale Kürzung der Entwicklungshilfe

; Altersteilzeit: Reduktion Zuschuss an Dienstgeber von 55 auf 50% wenn geblockt. Bekämpfung Lohn- und Sozialdumping (50 Mio. € Kürzung Kassenstrukturfonds 60 Mio. € Einschränkung der sozialwissenschaftlichen Forschung durch Kürzung der Basisförderung für außeruniversitäre Institute. Radikale Kürzung der Entwicklungshilfe.")

44

Steuern von Vermögen und Gewinnen:

Bei den Steuern: Sonderabgabe von Banken: 500 Mio. € Spekulationsgewinne („Vermögenszuwachssteuer“); ab Okt. 2011; einheitlich 25 %, 250 Mio. € Steuerprivilegien der eigennützigen Privatstiftung: von 12,5 auf 25 %, 100 Mio. €; nicht Dividenden Internationale Konzernfinanzierung: 200 Mio. € Stärkere Bekämpfung Steuerbetrug: 400 Mio. € Einschränkung Energiesteuerrückvergütung 100 Mio. € =>> aber Erhöhung Forschungsprämie 100 Mio. €

; ab Okt. 2011; einheitlich 25 %, 250 Mio. € Steuerprivilegien der eigennützigen Privatstiftung: von 12,5 auf 25 %, 100 Mio. €; nicht Dividenden. Internationale Konzernfinanzierung: 200 Mio. € Stärkere Bekämpfung Steuerbetrug: 400 Mio. € Einschränkung Energiesteuerrückvergütung 100 Mio. € =>> aber Erhöhung Forschungsprämie 100 Mio. €")

45

Bankenabgabe: Bei den Steuern:

Sonderabgabe von Banken: 500 Mio € (Abschaffung Kreditgebühr 150 Mio. €) Berechnet von Bilanzsumme 2010 minus Spareinlagen minus Eigenkapital; Freibetrag 1 Mrd. € Zwischen 0,055 und 0,085 % Plus 0,013 % vom Stand an Derivaten Banken sind wesentliche Verursacher der Finanzkrise und zahlen wenig Gewinnsteuern Überwälzung auf Kunden nicht zu befürchten, falls doch, Maßnahmen dagegen setzen

Berechnet von Bilanzsumme 2010 minus Spareinlagen minus Eigenkapital; Freibetrag 1 Mrd. € Zwischen 0,055 und 0,085 % Plus 0,013 % vom Stand an Derivaten. Banken sind wesentliche Verursacher der Finanzkrise und zahlen wenig Gewinnsteuern. Überwälzung auf Kunden nicht zu befürchten, falls doch, Maßnahmen dagegen setzen.")

46

Erhöhung Mineralölsteuer:

(470 Mio. €) Benzin 4 ct und Diesel 5 ct (plus MWSt.) Keine Reform Pendlerpauschale, plus 10 %, aber keine Reform; Positiv: Vergütung Massenverkehrsmittel durch Dienstgeber wird steuerfrei, aber nur wenn Voraussetzungen für Pendlerpauschale gegeben Senkung Kfz-Steuer LKW 30 Mio. € (fast minus 40 %)! Und Erhöhung der Rückvergütung für Diesel in Landwirtschaft!

Benzin 4 ct und Diesel 5 ct (plus MWSt.) Keine Reform Pendlerpauschale, plus 10 %, aber keine Reform; Positiv: Vergütung Massenverkehrsmittel durch Dienstgeber wird steuerfrei, aber nur wenn Voraussetzungen für Pendlerpauschale gegeben. Senkung Kfz-Steuer LKW 30 Mio. € (fast minus 40 %)! Und Erhöhung der Rückvergütung für Diesel in Landwirtschaft!")

47

Weitere Steuermaßnahmen:

Erhöhung Tabaksteuer: 150 Mio.€ (~ 35 ct. je Packung) Flugverkehrsabgabe: 90 Mio. € (Kurzstrecke 8 €, Mittelstrecke 20 €, Langstrecke 35 € je Abflug) Nova : Stärkerer CO2-Zuschlag, 55 Mio. €, bei CO2-Ausstoß von über 180 g/km bzw. 170 g/km (ab 2013) Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (100 Mio. €) ; Abschreibungen bei Behinderung des/der PartnerIn weiter möglich, wenn Einkommen unter €

Flugverkehrsabgabe: 90 Mio. € (Kurzstrecke 8 €, Mittelstrecke 20 €, Langstrecke 35 € je Abflug) Nova : Stärkerer CO2-Zuschlag, 55 Mio. €, bei CO2-Ausstoß von über 180 g/km bzw. 170 g/km (ab 2013) Streichung Alleinverdiener-Absetzbetrag bei Kinderlosen (100 Mio. €) ; Abschreibungen bei Behinderung des/der PartnerIn weiter möglich, wenn Einkommen unter €")

48

Nicht umgesetzt: Nicht umgesetzt:

Vermögensteuer auf große Privatvermögen über 1 Mio. € ( 3. Mrd. €) Finanztransaktionssteuer (nationale „Börsenumsatzsteuer“): 350 Mio. € Einschränkung Gruppenbesteuerung und Gewinnfreibetrag (250 Mio. €) Begrenzung der Absetzbarkeit Managergehälter (30 Mio. €)

Finanztransaktionssteuer (nationale „Börsenumsatzsteuer ): 350 Mio. € Einschränkung Gruppenbesteuerung und Gewinnfreibetrag (250 Mio. €) Begrenzung der Absetzbarkeit Managergehälter (30 Mio. €)")

49

Vermögensbesitz macht leistungsfähiger!

Vermögenssteuer NEU (ÖGB-Modell) Steuerpflichtig: Privatpersonen und Privatstiftungen Grundvermögen, Geldvermögen und Unternehmensanteile, sonstiges Vermögen Freibetrag € Steuersatz 0,7 bis 1,5 %; Aufkomm. 3 Mrd. € Ist etwa soviel Vermögensteuer wie bei € Monatsbrutto an Lohnsteuer zu zahlen ist!

Steuerpflichtig: Privatpersonen und Privatstiftungen. Grundvermögen, Geldvermögen und Unternehmensanteile, sonstiges Vermögen. Freibetrag € Steuersatz 0,7 bis 1,5 %; Aufkomm. 3 Mrd. € Ist etwa soviel Vermögensteuer wie bei € Monatsbrutto an Lohnsteuer zu zahlen ist!")

50

„Bilanz“ (offiz. Zahlen 2014)

Einsparungen bei Sozialausgaben: 1,05 Mrd. € Steuererhöhungen Haushalte: 460 Mio. € Steuererhöhungen Vermögende und Unternehmen: 1,7 Mrd. €

51

Schlussfolgerungen Ergebnis ist Kompromiss der Regierungsparteien

„Einsparungen“ weniger radikal, als im Frühjahr geplant. Unsoziale Maßnahmen insbes. bei Familien, Pflegebedürftige etc. werden abgelehnt – Korrekturen notwendig. Positiv: auch Vermögende müssen mit zahlen, allerdings zu wenig.

52

Danke für die Aufmerksamkeit!

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")