Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Einführung in die BWL (Wings und Winfos) Prof. Dr. Jürgen Schwark

1 Wahl der Rechtsformen/ Unternehmensverfassung 2 Organisationssysteme

2

1 Wahl der Rechtsformen/ Unternehmensverfassung

Soll das Unternehmen gemeinschaftlich mit anderen geführt werden oder alleine? Soll das Haftungsrisiko das Privatvermögen mit einschließen, oder auf das Betriebsvermögen beschränkt sein? In welcher Organisationsform soll der Betrieb geführt werden? Welcher Aufwand bei Gründung und später bei der Unternehmensgründung soll betrieben werden?

3

Rechtsformen/ Unternehmensverfassung

Personenunternehmen: Einzelunternehmen Offene Handelsgesellschaft (OHG) Kommanditgesellschaft (KG) Gesellschaft bürgerlichen Rechts (GbR) Partnerschaftsgesellschaft Stille Gesellschaft

Kommanditgesellschaft (KG) Gesellschaft bürgerlichen Rechts (GbR) Partnerschaftsgesellschaft. Stille Gesellschaft.")

4

Rechtsformen/ Unternehmensverfassung

Körperschaften: Eingetragene Genossenschaft (eG) Kapitalgesellschaften: Aktiengesellschaft (AG) Gesellschaft mit beschr. Haftung (GmbH) Kommanditgesellsch. auf Aktien (KGaA) (siehe auch Pelz: Grundlagen der BWL, München 2001, S )

Kapitalgesellschaften: Aktiengesellschaft (AG) Gesellschaft mit beschr. Haftung (GmbH) Kommanditgesellsch. auf Aktien (KGaA) (siehe auch Pelz: Grundlagen der BWL, München 2001, S )")

5

Die Einzelunternehmung

- Eintrag in das Handelsregister (eingetragene/r Kaufmann/-frau) - Dem/Der Inhaber/in gehört das Betriebsvermögen und steht der Gewinn zu. Er/Sie trägt das Verlustrisiko und haftet mit dem Privatvermögen für etwaige Schulden Ein Beispiel? ;-)

- Dem/Der Inhaber/in gehört das Betriebsvermögen und steht der Gewinn zu. Er/Sie trägt das Verlustrisiko und haftet mit dem Privatvermögen für etwaige Schulden. Ein Beispiel ;-)")

6

Der Kleinbetrieb: Röhrich – Gas, Wasser, Sanitär

Meister Röhrich (Top-Management) Eckehardt (Middle-Management) Werner (Operatives Management)

Eckehardt (Middle-Management) Werner (Operatives Management)")

7

Offene Handelsgesellschaft

Gemeinschaftliche Firma Gesellschafter haften unbeschränkt für etwaige Schulden Gesellschaftervertrag sinnvoll Im Handelsreg. sind alle Gesellsch. einzutragen Ansprüche eines ausscheidenden Gesellschafters verjähren nach fünf Jahren. Achtung: Ein neu eintretender G. haftet sofort auch für alte Schulden der Gesellschaft

8

Kommanditgesellschaft (KG)

Persönlich haftende Gesellschafter (Komplementäre) + Gesellschafter mit Einlage, ohne weitere Zahlungsverpflichtung (Kommanditisten) Die Rechtsverhältnisse untereinander sind frei vereinbar. Kommanditisten sind von der Geschäftsführung ausgeschlossen. Sie sind eher Geldanleger als Mitunternehmer.

+ Gesellschafter mit Einlage, ohne weitere Zahlungsverpflichtung (Kommanditisten) Die Rechtsverhältnisse untereinander sind frei vereinbar. Kommanditisten sind von der Geschäftsführung ausgeschlossen. Sie sind eher Geldanleger als Mitunternehmer.")

9

Gesellschaft bürgerlichen Rechts (GbR)

Zusammenschluss zu einem bestimmten Zweck: Anwaltssozietäten Gemeinschaftspraxen Kleingewerbetreibende aber auch: Wohngemeinschaft Lotto-Tippgemeinschaft Erbengemeinschaft

10

Partnerschaftsgesellschaft für freie Berufe

Seit 1995 eine Sonderform der GbR und an das Recht der OHG angelehnt. Hotzenplotz, Langstrumpf und Partner Räuber Seeräuber Konzeption einer Personengesellschaft, die kein Handelsgewerbe ausübt, unter ihrem Namen Rechte erwerben kann, grundbuchfähig ist, klagen und verklagt werden kann. Tod oder Ausscheiden eines Partners führt nicht zum Erlöschen der Partnerschaft. Jeder übt seinen Beruf in eigener Verantwortung aus und haftet für sein Handeln persönlich.

11

Die stille Gesellschaft

Ist keine eigenständige Rechtsform. Es handelt sich um eine „Innengesellschaft“, Das Gesellschaftsverhältnis tritt nicht nach außen in Erscheinung. Der/die Stille ist am Gewinn des Unternehmens Beteiligt, eine Verlustbeteiligung kann vertraglich Ausgeschlossen werden. Er/sie haftet nicht über den Betrag der Einlage hinaus. Mitwirkungsrechte stehen i.d.R. nicht zu. Endet die stille Gesellschaft, so erhält der/die Stille nur den Nominalbetrag seiner/ihrer Einlage zurück. (typ. St. G.)

")

12

Die Aktiengesellschaft

13

Die erfolgreiche Aktiengesellschaft

Die Anteile an einer AG sind in Aktien verbrieft. Die Aktie gewährt dem Aktionär das Recht auf Gewinnanteile, Teilhabe am Liquidationserlös, am Stimmrecht in der HV, ein Bezugsrecht bei der Ausgabe neuer Aktien. Organe der AG sind die Hauptversammlung, der Aufsichtsrat und der Vorstand.

14

Gesellschaft mit beschränkter Haftung (GmbH)

Stammkapital mind € Stammanteile von 250 € (auch Sacheinlagen möglich) Notarieller Gesellschaftsvertrag GmbH ist eher für kleine und -mittlere Unternehmen gedacht. Kann auch wie die AG als Ein-Personen-Gesellschaft gegründet werden. Organe der GmbH: Gesellschafterversammlung, Geschäftsführer, evt. Aufsichtsrat (bei mehr als 500 AN erforderlich)

Notarieller Gesellschaftsvertrag. GmbH ist eher für kleine und -mittlere. Unternehmen gedacht. Kann auch wie die AG als Ein-Personen-Gesellschaft gegründet werden. Organe der GmbH: Gesellschafterversammlung, Geschäftsführer, evt. Aufsichtsrat (bei mehr als 500. AN erforderlich)")

15

Eingetragene Genossenschaft (eG)

Die eG ist eine Gesellschaft mit nicht geschlossener Mitgliederzahl zur Förderung des Erwerbs oder der Wirtschaft ihrer Mitglieder mittels gemeinschaftlichen Geschäftsbetriebs. Ursprünglicher Zweck der G. ist nicht Gewinnerzielung, sondern Förderung der Mitglieder. (seit Mitte 19. Jhdt.) 1. Gewerbliche und ländliche Gen. 2. Konsumgenossenschaften 3. Wohnungsbaugenossenschaften eG ähnelt stark einer Kapitalgesellschaft Organe: Generalversammlung, Aufsichtsrat, Vorstand

1. Gewerbliche und ländliche Gen. 2. Konsumgenossenschaften. 3. Wohnungsbaugenossenschaften. eG ähnelt stark einer Kapitalgesellschaft. Organe: Generalversammlung, Aufsichtsrat, Vorstand.")

16

Kombinationen GmbH & Co KG

Persönlich haftende Gesellschafter einer Personen- Gesellschaft können auch juristische Personen sein. In der Praxis ist besonders die Kommandit- gesellschaft beliebt, in der als einziger Komplemen- tär eine GmbH fungiert. Häufig sind die GmbH-Gesell- schafter gleichzeitig Kommanditisten. Sie schließen so jede Haftung aus; gleichzeitig nehmen sie eventuelle steuerliche Vorteile einer Personengesellschaft wahr.

17

2 Organisationssysteme

Liniensystem Stab-Liniensystem Funktionssystem Matrixorganisation

18

Liniensystem . Werksleiter Vorgesetzter 1 Vorgesetzter 2

Mitarbeiter A Mitarbeiter B Mitarbeiter C

19

Liniensystem .Charakterisierung:

Stellen und Abteilungen haben einen einheitlichen Instanzenweg Prinzip der Einheit von Auftragserteilung und Auftragsempfang

20

Liniensystem .Charakterisierung:

Straffste Form der organisatorischen Gliederung Jede Mitarbeiterin ist nur einer Vorgesetzten unterstellt

21

Liniensystem .Vorteile: Klare und eindeutige Regelungen von

Hierarchien Kompetenzen Verantwortungen Einfache Struktur Überschaubare Struktur Keine Eingriffe von dritten Personen

22

Liniensystem .Nachteile:

Übergeordnete Stellen werden stark mit koordinativen Tätigkeiten beansprucht Lange Instanzen = lange Weisungswege Persönliche Abhängigkeit von MitarbeiterInnen Unflexible Entscheidungsfindung Mangelnde Dynamik des Liniensystems

23

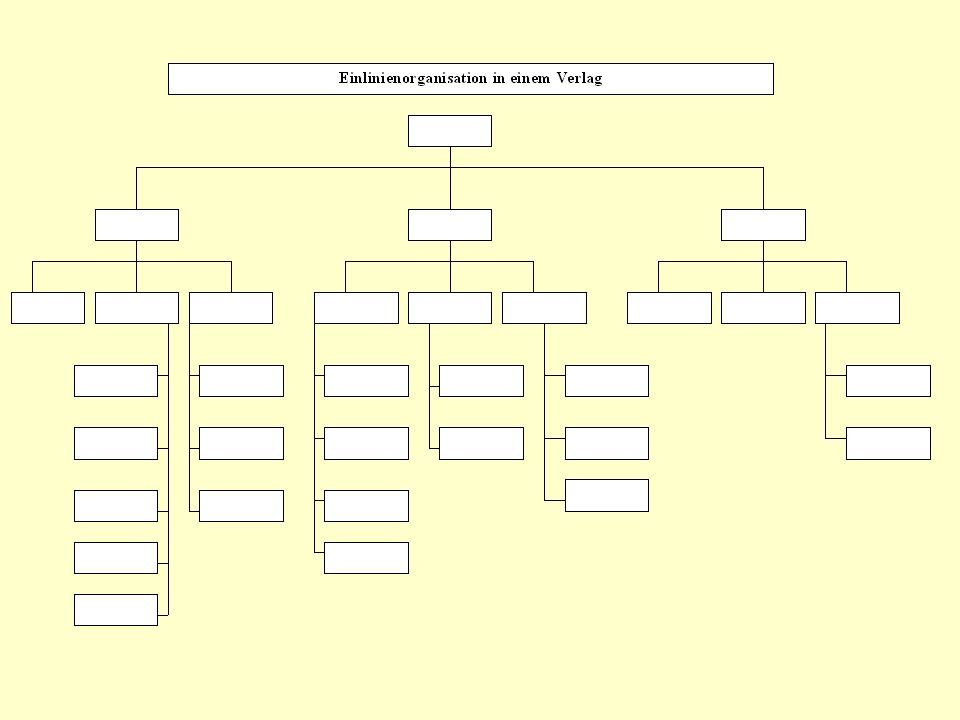

Übungsaufgabe: Einlinienorganisation in einem Verlag

Lager Packerei Poststelle Rechnungswesen Rohstoffe Setzerei Technik Verkauf Verkauf Belletristik Verkauf Sachbücher Verkauf Zeitschriften Verkaufsabwicklung Verlagsleitung Versand Vertrieb Werbung/Verkaufsförderung Arbeitsvorbereitung Auftragsannahme Auftragsbearbeitung Auslieferung Betriebsbuchhaltung Buchbinderei Druckerei Druckvorbereitung Einkauf Fertige Produkte Finanzbuchhaltung Finanzen Halbfabrikate Herstellung Kaufmännischer Bereich Korrektur

25

Stab-Liniensystem . Werksleiter Vorgesetzter 1 Vorgesetzter 2

Mitarbeiter A Mitarbeiter B Mitarbeiter C

26

Stab-Liniensystem .Charakterisierung:

Liniensystem und Stabsystem werden miteinander verbunden Unternehmensleitung lässt sich von Fachkräften beraten (Stäbe) Diese haben kein Weisungsrecht

Diese haben kein Weisungsrecht.")

27

Stab-Liniensystem .Charakterisierung:

Häufig finden sich Stäbe in großen Unternehmen

28

Stab-Liniensystem .Vorteile: Übersichtliche Struktur

Einheitlicher Instanzenweg Klare Zuständigkeiten Nutzung von Spezialisierungsvorteilen Beratungsvorteile durch Stäbe

29

Stab-Liniensystem .Nachteile:

Konfliktgefahr durch Trennung von Entscheidungsvorbereitung und Entscheidung Bereichsdenken und Egoismus Streitigkeiten zwischen Stab und Linie Blockierung von Stabsvorschlägen Mangelnde Produktverantwortung möglich

30

Funktionssystem . Werksleiter Vorgesetzter 1 Vorgesetzter 2

Mitarbeiter A Mitarbeiter B Mitarbeiter C Funktionssystem

31

Funktionssystem .Charakterisierung:

Funktionssystem ist eine Mehrliniensystem Informationsfluss erfolgt über mehrere Instanzen Jede Mitarbeiterin ist funktionsbedingt mehreren Vorgesetzten unterstellt

32

Funktionssystem .Vorteile: Spezialisierung Direkte Weisungswege

Direkte Informationswege Betonung der Fachautorität Produktivität Relativ schnelle Ausführung

33

Funktionssystem .Nachteile: Abgrenzungsproblem Zuständigkeit Weisungen

Verantwortlichkeiten Schwierige Fehlerzurechnung Persönliche Konflikte

34

Matrixorganisation Leitung Funktionen 1 2 3 A Objekte B

1 Beschaffung A Produkt A 2 Fertigung B Produkt B 3 Absatz

35

Matrixsorganisation .Charakterisierung: Form der Aufbauorganisation

Zentrale und dezentrale Abteilungen stehen relativ gleichberechtigt nebeneinander und sind miteinander verbunden Horizontale = Funktionen Vertikale = Objekte (Produkte u/o Kundengruppen)

")

36

Matrixsorganisation .Charakterisierung:

Einsatz der Matrixorganisation bietet sich an bei relativ instabiler Umwelt und heterogenen Leistungsprogramm Kompetenzabgrenzung ist unbedingt notwendig Viele Personen sind am Entscheidungsprozeß beteiligt

37

Matrixsorganisation .Vorteile: Sehr flexibles System

Intensive Kommunikation Anpassungsfähigkeit an die Umweltdynamik Förderung der Kreativität durch sachliche Konflikte

38

Matrixsorganisation .Nachteile:

Konfliktgefahr durch Mehrfachunterstellung Überforderung der Matrix-Stelleninhaber Kein klarer Instanzenweg Weniger Übersichtlichkeit durch Diagonalverbindungen

Ähnliche Präsentationen

>")

Vergleichen Sie einen Einzelunternehmer und Kommanditisten anhand folgender Kriterien: Einzelunternehmer Kommanditist Leitung Firma Gewinnverteilung.>")

>")

>")