Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

2

Seminarschwerpunkte Entwicklung der Kommunalen Finanzausgleichsmasse in M-V Berechnung der Finanzausgleichsleistungen; Gleichmäßigkeitsgrundsatz versus Zwei-Quellen-Modell Möglichkeiten der Stabilisierung der Finanzausgleichsleistungen Neue Entwicklungen aus anderen Bundesländern Verteilung der Finanzausgleichsleistungen Aufbau des horizontalen Finanzausgleichs (Vorwegabzüge, Schlüsselzuweisungen) Funktionsweise des Steuerkraftausgleichs und kritische Betrachtung, kommunale Handlungsoptionen neue Instrumente Stadt-Umland–Umlage und Finanzausgleichsumlage Finanzausstattung der zentralen Orte weitere Vorwegabzüge

Funktionsweise des Steuerkraftausgleichs und kritische Betrachtung, kommunale Handlungsoptionen. neue Instrumente. Stadt-Umland–Umlage und Finanzausgleichsumlage. Finanzausstattung der zentralen Orte. weitere Vorwegabzüge.")

3

Rahmenbedingungen kommunaler Haushalte in MV

Rückgänge bei den Einnahmen : Gewerbesteuer Gemeindeanteil an der Einkommensteuer Finanzausgleich/Schlüsselzuweisungen SGB-II SoBEZ ab 2011 unsicher (107 Mio. € p.a.) Auslaufen der EU-Förderung/Landesprogramme 2013 Ausgaben steigen tendenziell bei Grundsicherung, Übernahme von Elternbeiträgen – Kreisumlagen Tariferhöhungen Beibehaltung der Investitionsquote 2009 bis Ansonsten droht Rückzahlung der Mittel aus Konjunkturpaket II Demografische Entwicklung erfordert Umstrukturierung bei den gemeindlichen Aufgaben (Anpassung an Änderung der Bevölkerungszahl und der Altersstruktur) Aber: Rücklagen Ende 2007 lt. Rubikon 340 Mio. € bei kreisang. Gemeinden; Summe der Überschüsse 2008: 220 Mio. €, Ergebnis 2009 (geschätzt + 60 – 70 Mio. €) (Hochrechnung und KStat 30.6.) Scheinbar höchste Pro-Kopf-Zuweisungen im Vergleich der NL Demografische Entwicklung: Vgl. Vortrag Prof Seitz OSV Kommunalkongress Juni Kernaussage: Wir müssen die Einrichtungen und Versorgungsstrukturen anpassen. Wir müssen Angebote mit abnehmender Bevölkerung verringern – ohne Qualitätseinbußen -, damit wir das Geld für Mehrbedarfe an anderer Stelle haben. Weniger Kinder – weniger Schulen, mehr Alte – mehr Versorgungsangebote im Alter. Schreiben an IM zum Referentenentwurf: Bitte, Regeln zur Finanzausstattung zu überdenken! Kennen keine Eckdaten Landeshaushalt 2010/2011, aber: Absenkung der SZW um 12 %, der FAL um 7,5 % zu 2008 nicht verkraftbar, weil Befürchtete Einbrüche bei der Gewerbesteuer durch die Krise (einige bereits 2008) evtl. auch bei Gemeindeanteil an der Einkommensteuer (Rückgang Erwerbstätigkeit, nicht zu verwechseln mit Arbeitslosenquote) höhere Kosten der Unterkunft evtl. . Reicht Wohngelderhöhung? Wann wird Arbeitsmarkt in Mecklenburg-Vorpommern getroffen? Zukunft wder Werften und der Häfen? (Kreisumlagen) Verlängerung der SoBEZ für AG SGB II von 107 Mio. € p.a. über 2010 nicht gesichert. Druck, Investitionsniveau 2009 bis 2011 ohne Konjpaket II auf Niveau der Vorjahre zu halten, weil sonst Rückzahlung droht. Wo sind entsprechende kommunale Entlastungen bei den Ausgaben? Vergleich der Pro-Kopf-Zuweisungen Geringste Steuerkraft Höchste Abwanderung höchste Soziallasten (KdU, Aufstocker; Kita-Versorgung und –standards, Übernahme Elternbeiträge) Geringstes Einkommensniveau Geringste Siedlungsdichte (Flächenfaktor, s. Seitz-Gutachten – Schulen, Kitas, ÖPNV, Straßen, Brücken,) höchste Pro Kopf Verschuldung bei Einbeziehung aller ausgelagerter Aufgaben Geringste Wirtschaftskraft (BIP) Wer vergleicht Landesausgaben pro Ew?

Auslaufen der EU-Förderung/Landesprogramme Ausgaben steigen tendenziell bei. Grundsicherung, Übernahme von Elternbeiträgen – Kreisumlagen. Tariferhöhungen. Beibehaltung der Investitionsquote 2009 bis Ansonsten droht Rückzahlung der Mittel aus Konjunkturpaket II. Demografische Entwicklung erfordert Umstrukturierung bei den gemeindlichen Aufgaben (Anpassung an Änderung der Bevölkerungszahl und der Altersstruktur) Aber: Rücklagen Ende 2007 lt. Rubikon 340 Mio. € bei kreisang. Gemeinden; Summe der Überschüsse 2008: 220 Mio. €, Ergebnis 2009 (geschätzt + 60 – 70 Mio. €) (Hochrechnung und KStat 30.6.) Scheinbar höchste Pro-Kopf-Zuweisungen im Vergleich der NL. Demografische Entwicklung: Vgl. Vortrag Prof Seitz OSV Kommunalkongress Juni Kernaussage: Wir müssen die Einrichtungen und Versorgungsstrukturen anpassen. Wir müssen Angebote mit abnehmender Bevölkerung verringern – ohne Qualitätseinbußen -, damit wir das Geld für Mehrbedarfe an anderer Stelle haben. Weniger Kinder – weniger Schulen, mehr Alte – mehr Versorgungsangebote im Alter. Schreiben an IM zum Referentenentwurf: Bitte, Regeln zur Finanzausstattung zu überdenken! Kennen keine Eckdaten Landeshaushalt 2010/2011, aber: Absenkung der SZW um 12 %, der FAL um 7,5 % zu 2008 nicht verkraftbar, weil. Befürchtete Einbrüche bei der Gewerbesteuer durch die Krise (einige bereits 2008) evtl. auch bei Gemeindeanteil an der Einkommensteuer (Rückgang Erwerbstätigkeit, nicht zu verwechseln mit Arbeitslosenquote) höhere Kosten der Unterkunft evtl. . Reicht Wohngelderhöhung Wann wird Arbeitsmarkt in Mecklenburg-Vorpommern getroffen Zukunft wder Werften und der Häfen (Kreisumlagen) Verlängerung der SoBEZ für AG SGB II von 107 Mio. € p.a. über 2010 nicht gesichert. Druck, Investitionsniveau 2009 bis 2011 ohne Konjpaket II auf Niveau der Vorjahre zu halten, weil sonst Rückzahlung droht. Wo sind entsprechende kommunale Entlastungen bei den Ausgaben Vergleich der Pro-Kopf-Zuweisungen. Geringste Steuerkraft. Höchste Abwanderung. höchste Soziallasten (KdU, Aufstocker; Kita-Versorgung und –standards, Übernahme Elternbeiträge) Geringstes Einkommensniveau. Geringste Siedlungsdichte (Flächenfaktor, s. Seitz-Gutachten – Schulen, Kitas, ÖPNV, Straßen, Brücken,) höchste Pro Kopf Verschuldung bei Einbeziehung aller ausgelagerter Aufgaben. Geringste Wirtschaftskraft (BIP) Wer vergleicht Landesausgaben pro Ew")

4

Ziele der Neufassung des FAG 2010 aus Sicht der Kommunen

Gemeinsame Ziele der kommunalen Landesverbände: Sicherung einer fairen, aufgabenbezogenen Finanzausstattung auch bei schlechteren Rahmenbedingungen Sicherung freiwilliger Selbstverwaltungsaufgaben Weitere Ziele des Städte- und Gemeindetages Angemessene, aufgabengerechte Ausstattung der Gemeindeebene Faire Verteilungsregelungen Stärkung aller Zentren Begrenzung der Kreisumlage Sicherung gemeindlicher Selbstverwaltungsaufgaben c. Ziele der Landesregierung u.a. Anpassung an veränderte Bedingungen, notwendige Änderungen durch Kreisgebietsreform erfolgen gesondert, aber Beibehaltung des Gleichmäßigkeitsgrundsatzes.

5

Sachstand FAG 2010 mit knapper Mehrheit verabschiedet, Änderungen nach Empfehlungen des Innenausschusses FAG 2011 im Rahmen des Kreisstrukturgesetzes Klagen angekündigt (Stadt-Umland-Gemeinden, Gemeinden unter 500 Ew., kreisfreie Städte)

")

6

Inhalte

7

Änderungen im FAG 2010 nach den Empfehlungen des Innenausschusses

Für bis zu 50 % evtl. Nachzahlungen nach endgültiger Abrechnung kann der FAG-Beirat unter Einbeziehung SM über eine gesonderte Verteilung zum Ausgleich besonderer Belastungen einzelner Träger von Soziallleistungen und Jugendhilfe entscheiden, § 7 Abs. 5 Beschränkungen der Verrechnungsmöglichkeit bei Gesamtschlüsselmasse für Dritte aufgehoben (Zu Gunsten des Landes z.B. Schullastenausgleich für Landesförderschulen) und generell der Ermächtigung durch Gesetz, Verordnung oder Zustimmung der kommunalen Landesverbände unterworfen, § 11 Abs. 1 Verrechnungsmöglichkeit bei Zahlungen aus den Teilschlüsselmassen an Dritte auch bei Zustimmung der kommunalen Landesverbände möglich, § 11 Abs. 2 Bei Gemeinden unter 500 Ew. werden ab % der Ew bei der Berechnung der Schlüsselzuweisungen berücksichtigt, § 12 Abs. 7 Umlagekraftmesszahlen der Landkreise neu definiert (ohne Anteil Finanzausgleichs- und Stadt-Umland-Umlage), § 13 Abs. 3 Möglichkeit der Förderung für Einsparten- und Gastspielhäuser bei tragfähigen Kooperationen oder Fusionen mit Mehrspartentheatern, § 19 Abs. 1 Innenausschuss BE Lt DS 5/2873 Ergebnis der namentl Abstimmung 37 Ja, 26 Nein, 1 Enthaltung, 7 nicht anwesend.

und generell der Ermächtigung durch Gesetz, Verordnung oder Zustimmung der kommunalen Landesverbände unterworfen, § 11 Abs. 1. Verrechnungsmöglichkeit bei Zahlungen aus den Teilschlüsselmassen an Dritte auch bei Zustimmung der kommunalen Landesverbände möglich, § 11 Abs. 2. Bei Gemeinden unter 500 Ew. werden ab % der Ew bei der Berechnung der Schlüsselzuweisungen berücksichtigt, § 12 Abs. 7. Umlagekraftmesszahlen der Landkreise neu definiert (ohne Anteil Finanzausgleichs- und Stadt-Umland-Umlage), § 13 Abs. 3. Möglichkeit der Förderung für Einsparten- und Gastspielhäuser bei tragfähigen Kooperationen oder Fusionen mit Mehrspartentheatern, § 19 Abs. 1. Innenausschuss BE Lt DS 5/2873. Ergebnis der namentl Abstimmung 37 Ja, 26 Nein, 1 Enthaltung, 7 nicht anwesend.")

8

Inhalte der Neufassung

Höhe der Finanzausgleichsleistungen Verteilung der Finanzausgleichsleistungen Vorwegabzüge Schlüsselzuweisungen Umlagen Finanzausgleichsumlage Stadt-Umland-Umlage Kreisumlage Lob für vorgelegten Entwurf Für die rechtzeitige Beteiligung und das Vertrauen in die Vertraulichkeit Für den Versuch, die Änderungen in der horizontalen Verteilung sachlich zu begründen und abzuwägen Dazu kann jeder zu einem anderen Ergebnis kommen, aber Versuch und idR umfassende Begründung ist gut. Für die beabsichtigte Frühzeitigkeit Für den Mut, das FAG nach 12 Jahren endlich an die geänderte Wirklichkeit anpassen zu wollen Für die Ziele. Hoffen auf Umsetzung der Koalitionsvereinbarung Ziffer 275 (Stärkung der Gemeinden als Fundament unseres Staats) Für die beabsichtigte Stärkung a l l e r Zentren – Vorstandsbeschluss Städte- und Gemeindetag Für den Versuch, die ka Gem vor unbegrenzt steigenden KU zu schützen. Nicht einverstanden mit Regelungen zur kommunalen Finanzausstattung. Kürzungen der FAL erschweren polit. Umverteilungsmöglichkeiten zur Anpassung an andere Gegebenheiten. Warum regt sich vom Kommunalminister dort kein Widerstand? Eindruck: Für die Finanzausstattung ist das FM zuständig, für die Verteilungsregeln das IM.

Für die beabsichtigte Stärkung a l l e r Zentren – Vorstandsbeschluss Städte- und Gemeindetag. Für den Versuch, die ka Gem vor unbegrenzt steigenden KU zu schützen. Nicht einverstanden mit Regelungen zur kommunalen Finanzausstattung. Kürzungen der FAL erschweren polit. Umverteilungsmöglichkeiten zur Anpassung an andere Gegebenheiten. Warum regt sich vom Kommunalminister dort kein Widerstand Eindruck: Für die Finanzausstattung ist das FM zuständig, für die Verteilungsregeln das IM.")

9

Finanzausgleichsleistungen

1. Höhe der Finanzausgleichsleistungen Fortgeltung des Gleichmäßigkeitsgrundsatzes statt aufgabengerechter Finanzausstattung nach dem 2-Quellen-Modell Kommunen müssen aber auch in schlechten Zeiten in die Lage versetzt werden, ihre Aufgaben (insbesondere im Sozialbereich) erfüllen! Anhebung der kommunalen Beteiligungsquote um 0,07 % durch Einbeziehung der Ausgleichszahlungen nach dem Konnexitätsprinzip und Einbeziehung der Feuerschutzsteuer Ausgleiche fraglich für Kindergelderhöhung und Erhöhung des Wohngeldes Aus Landessicht ist GMG komfortable Lösung! Bei Einnahmeverschlechterung automatisch 1/3 der Konsolidierung durch die Städte und Gemeinden erbracht. (Ausdrücklich nicht Landkreise erwähnt – s. Vorschlag Altfehlbetragsumlage – Die ka Gemeinden müssen auch für die geringeren Einnahmen der Lke über die KU geradestehen. KLV halten an 2QM fest! Hintergrund: drohende Verringerung der Landeseinnahmen (Wenn Mercedes keine Autos mehr baut, erhält auch Mecklenburg-Vorpommern weniger LFA von BW). Angst, dass Ausgabeverpflichtungen der Kommunen nicht mit den sinkenden Einnahmen zurückgehen. (Erfahrung aus Vergangenheit) Einige positive Ansäzte, aber zu unkonkret, um uns zu helfen. Wann ist der Punkt gekommen, dass das Land seinen Städten und Gemeinden hilft? 2QM ist allen anderen Aussagen zum Trotz verfassungsrechtlich zulässig und durchführbar! Verfassungsrechtlich (s. Thüringen und mdl Verhandlung LVerfG) S. Studie von Prof. Seitz zur Prognose der Ausgaben und Einnahmen von Land und Kommunen (Ew-Vergleiche v Brandschutzaufgaben diskreditieren das Modell bewusst) – gröber 2QM widerspricht nicht Gleichrangigkeit von Bundes- und Kommunalaufgaben. Land kann kommunale Aufgaben steuern (Födref I) Nicht ernst: Aufforderung der Kommunen zur Schlecht- oder Mindererfüllung gesetzlicher Aufgaben entzieht dem Landesgesetzgeber seine Existenzberechtigung Integration Konnexität für Altfälle: Wer trägt Kostensteigerungen in der Zukunft? Ausgleich der Gemeinden für die Einnahmeverluste KiGeld erhöhung gefordert Für Aufgabenzunahme durch Wohngelderhöhung (10 d) und in der Summe der FAL

erfüllen! Anhebung der kommunalen Beteiligungsquote um 0,07 % durch Einbeziehung der Ausgleichszahlungen nach dem Konnexitätsprinzip und Einbeziehung der Feuerschutzsteuer. Ausgleiche fraglich für Kindergelderhöhung und Erhöhung des Wohngeldes. Aus Landessicht ist GMG komfortable Lösung! Bei Einnahmeverschlechterung automatisch 1/3 der Konsolidierung durch die Städte und Gemeinden erbracht. (Ausdrücklich nicht Landkreise erwähnt – s. Vorschlag Altfehlbetragsumlage – Die ka Gemeinden müssen auch für die geringeren Einnahmen der Lke über die KU geradestehen. KLV halten an 2QM fest! Hintergrund: drohende Verringerung der Landeseinnahmen (Wenn Mercedes keine Autos mehr baut, erhält auch Mecklenburg-Vorpommern weniger LFA von BW). Angst, dass Ausgabeverpflichtungen der Kommunen nicht mit den sinkenden Einnahmen zurückgehen. (Erfahrung aus Vergangenheit) Einige positive Ansäzte, aber zu unkonkret, um uns zu helfen. Wann ist der Punkt gekommen, dass das Land seinen Städten und Gemeinden hilft 2QM ist allen anderen Aussagen zum Trotz verfassungsrechtlich zulässig und durchführbar! Verfassungsrechtlich (s. Thüringen und mdl Verhandlung LVerfG) S. Studie von Prof. Seitz zur Prognose der Ausgaben und Einnahmen von Land und Kommunen. (Ew-Vergleiche v Brandschutzaufgaben diskreditieren das Modell bewusst) – gröber. 2QM widerspricht nicht Gleichrangigkeit von Bundes- und Kommunalaufgaben. Land kann kommunale Aufgaben steuern (Födref I) Nicht ernst: Aufforderung der Kommunen zur Schlecht- oder Mindererfüllung gesetzlicher Aufgaben entzieht dem Landesgesetzgeber seine Existenzberechtigung. Integration Konnexität für Altfälle: Wer trägt Kostensteigerungen in der Zukunft Ausgleich der Gemeinden für die Einnahmeverluste KiGeld erhöhung gefordert. Für Aufgabenzunahme durch Wohngelderhöhung (10 d) und in der Summe der FAL.")

10

Fortschreibung GMG oder 2-Quellen-Modell

3. Auswirkungen der FAG-Novelle auf die Gesamtfinanzausstattung der Kommunen Fortschreibung GMG oder 2-Quellen-Modell Modifizierter GMG als Festschreibung einer Gesamtfinanzausstattung Auswirkungen auf Finanzausgleichsmasse Auswirkungen auf die Schlüsselzuweisungen Aufgabenerfüllung Ausgabenentwicklung Verschuldung Investitionen Besser als bisher

11

Stabilisierung durch Orientierung an Planansätzen im Landeshaushalt

Verschiebung der Abrechnung 2009 teilweise nach 2012 (VerbundquotenG) Ermächtigung für IM und FM, Verteilung von Nachzahlungen gesondert zu regeln (Bestimmtheitsgebot? Wesentlichkeitstheorie? Parlamentsvorbehalt) Keine Berücksichtigung der Landkreisneuordnung Beachte dort gemeinsame Schlüsselzuweisungen, Altfehlbetragsumlage, etc.

Ermächtigung für IM und FM, Verteilung von Nachzahlungen gesondert zu regeln (Bestimmtheitsgebot Wesentlichkeitstheorie Parlamentsvorbehalt) Keine Berücksichtigung der Landkreisneuordnung. Beachte dort gemeinsame Schlüsselzuweisungen, Altfehlbetragsumlage, etc.")

12

Schrittweise Reduzierung der Abzugsbeträge für IfG-SoBEZ bei gleichzeitiger Kürzung/Streichung der zusätzlichen Infrastrukturpauschale Erhöhung der Abzugsbeträge für erhöhte Umsatzsteueranteile für den Ausbau der Kleinkindbetreuung aber: 15 Mio. € p.a. zstzl. trotz Ausgabe der Gelder durch das Land für kostenfreies Vorschuljahr und Mittagessen für Bedürftige Diesen Abzug von den Landeseinnahmen lehnt der Städte- und Gemeindetag ab, solange nicht gleichzeitig geregelt wird, dass die Umsatzsteueranteile in voller Höhe an die Kommunen für zusätzliche Maßnahmen in der Kleinkindbetreuung zur Verfügung gestellt werden. Nach der gegenwärtigen Regelung wird setzt das Land das Geld für die Kostenfreiheit im Vorschuljahr und das kostenlose Mittagessen für Bedürftige in den Kindertageseinrichtungen ein. Reduzierung IfG SoBEZ gut Abzugsbeträge für UStAnteile für Krippen unverständlich( MdBs aus Mecklenburg-Vorpommern unter Druck). Geld für KiföG-Novelle hierüber hereingeholt. Zweckwidrige Verwendung der Bundesmittel.

. Geld für KiföG-Novelle hierüber hereingeholt. Zweckwidrige Verwendung der Bundesmittel.")

13

Kürzere Zeitabstände für Überprüfung nach dem Gleichmäßigkeitsgrundsatz (alle 2 Jahre ab 2011)

Gesetzl. Regelung zur Überprüfung der kommunalen Beteiligungsquote, keine Prognose zur Einnahmen- und Ausgabenentwicklung nur vergangenheitsbezogen, nur Ist-Ausgaben Beteiligung der Kommunen an Strafzahlungen für deutsche Verletzungen der Maastricht-Kriterien (§ 26) aus kommunaler Sicht unnötig, unzulässig und systemwidrig Defizite der Kommunen sind doch auch auf schlechte Bundes- und Landesentscheidungen zurückzuführen (Finanzausstattung, Aufgabenverankerung). Keine Haftung der einen Ebene für die andere (bei den Kommunen sogar ohne Mitwirkung) Wenn es zu einem Anwendungsfall kommt, sitzen Land und Kommunen wie immer in einem Boot( Land an der Trommel, Kommunen an den Ruderpinnen)

aus kommunaler Sicht. unnötig, unzulässig und. systemwidrig. Defizite der Kommunen sind doch auch auf schlechte Bundes- und Landesentscheidungen zurückzuführen (Finanzausstattung, Aufgabenverankerung). Keine Haftung der einen Ebene für die andere (bei den Kommunen sogar ohne Mitwirkung) Wenn es zu einem Anwendungsfall kommt, sitzen Land und Kommunen wie immer in einem Boot( Land an der Trommel, Kommunen an den Ruderpinnen)")

14

Berichtigung von FAG-Zuweisungen

(§ 28) Bei Umlagen werden nur bedeutende Fehler korrigiert Korrekturen bei Schlüsselzuweisungen in Einzelfällen aus Sonderbedarfszuweisungen und Konsolidierungshilfen

Bei Umlagen werden nur bedeutende Fehler korrigiert. Korrekturen bei Schlüsselzuweisungen in Einzelfällen aus Sonderbedarfszuweisungen und Konsolidierungshilfen.")

15

Erstellt von Jörg Schiffmann

Änderungen der Auswirkungen durch die Ergebnisse der neuen Steuerschätzungen 2010 – 170 Mio. € gegenüber 2009 - 230 Mio. € gegenüber 2009 Verschiebung von Rückverrechnungen von 27 Mio. € auf 2012 (Verbundquotengesetz 2010/2011) Die Wirkungen der Verringerung der Finanzausgleichsleistungen sind viel gravierender als evtl. Umverteilungen! Stand 08/2006 Erstellt von Jörg Schiffmann

Die Wirkungen der Verringerung der Finanzausgleichsleistungen sind viel gravierender als evtl. Umverteilungen! Stand 08/2006. Erstellt von Jörg Schiffmann.")

16

Entwicklungen der FAG-Leistungen in 2010 und 2011

(Vergleich FAG-Entwurf und VerbQG – Stand Juli zu 2009) Zusammenfassung der Veränderungen bei den Schlüsselzuweisungen (Angaben in Euro) Zusammenfassung der Veränderungen der Schlüsselzuweisungen (Angaben in Prozent) Zusammenfassung der Veränderungen bei den Vorwegabzügen *) Zusammenfassung der Veränderungen bei den Schlüsselzuweisungen und Vorwegabzügen*) (Angaben gesamt in Euro) Zusammenfassung der Veränderungen bei den Schlüsselzuweisungen und Vorwegabzügen*) (Angaben in Prozent) Vergleich FAG-Entwurf (Juli 2009) zu 2009 2010 2011 Kreisfreie Städte -9,8 -17,7 -5,8 -10,0 Kreisangehörige Gem. -29,1 -35,3 -20,7 -25,6 Landkreise -4,0 -12,5 -12,0 -17,0 kreisangehöriger Raum gesamt -19,7 -26,8 *) ohne SBZ, FBZ und KAF Nicht nur Gegenüberstellung der Jahre 2010 bisheriges FAG und

Zusammenfassung der Veränderungen bei den Schlüsselzuweisungen (Angaben in Euro) Zusammenfassung der Veränderungen der Schlüsselzuweisungen (Angaben in Prozent) Zusammenfassung der Veränderungen bei den Vorwegabzügen *) Zusammenfassung der Veränderungen bei den Schlüsselzuweisungen und Vorwegabzügen*) (Angaben gesamt in Euro) Zusammenfassung der Veränderungen bei den Schlüsselzuweisungen und Vorwegabzügen*) (Angaben in Prozent) Vergleich FAG-Entwurf. (Juli 2009) zu Kreisfreie Städte ,8. -17, ,8. -10,0. Kreisangehörige Gem ,1. -35, ,7. -25,6. Landkreise ,0. -12, ,0. -17,0. kreisangehöriger Raum gesamt ,7. -26, *) ohne SBZ, FBZ und KAF. Nicht nur Gegenüberstellung der Jahre 2010 bisheriges FAG und.")

17

Prognose

18

Land: Warum kommen die Kommunen nicht mit dem Geld aus, dass sie 2006 und 2007 hatten?

19

Kursiv: Planzahlen.

20

Annahmen zur Entwicklung der FAG-Leistungen nach dem Gutachten zum FAG (Basis Prognosen FM)

Vergleich der Zahlen! Basis Steuereinnahmen der Gemeinden + 3 % p.a., Einnahmen des Landes + 1,5 % p.a. Schönwetterprinzip Aussagen der Gutachten sind wertlos bei den Auswirkungen der Krise!!

21

Hälfte der Mitarbeiter mit der Gewährung von sozialen Leistungen (Sozialhilfe, Jugendhilfe) beschäftigt. Tarifsteigerungen

22

Prognose des Finanzministeriums zur Entwicklung der FAG-Leistungen

2004 Soll 2005 mit NT 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Mio. € 1. Ausgangsdaten Entwickl. Einnahmen Land ab 2009: (Steuern,LFA,FeBEZ) 1,5% Entwickl. Einnahmen Gemeinden ab 2009: (Steuern) 3,0% Steuern der Gemeinden einschl. sonstiger Steuern 459 489 541 567 587 605 623 641 661 680 701 722 744 766 789 813 Land: IfG ab 2002 Teil der BEZ, ab 2005 mit 107 Mio. € Hartz IV SoBEZ; Betrag bleibt bei GMG unberücksichtigt 356 463 403 328 SoBEZ ohne ehemalige IfG-Mittel, ab 2005: Anteil MV 10,536374% zuzüglich 21 Mio. € Hartz IV SoBEZ 756 775 770 759 743 667 511 430 355 274 199 118 43 21 POL-BEZ 84 61 Fe-BEZ 170 149 200 209 217 220 224 227 230 234 237 241 244 248 252 256 verbl. Steuern u. LFA 3.261 3.357 3.441 3.563 3.634 3.689 3.744 3.800 3.857 3.915 3.974 4.033 4.094 4.155 4.217 4.281 Land: Verbleib Steuern, LFA, BEZ-IFG 4.271 4.343 4.472 4.592 4.655 4.638 4.615 4.599 4.579 4.565 4.546 4.534 4.517 4.507 4.552 4.619 Land: Steuern, LFA, BEZ insgesamt 4.627 4.805 4.935 5.055 5.118 5.100 5.078 5.062 5.042 5.028 5.009 4.997 4.980 4.970 4.955 4.947 Einnahmen insgesamt 4.730 4.832 5.013 5.159 5.242 5.238 5.241 5.240 5.245 5.247 5.256 5.261 5.273 5.340 5.431 2. Herleitung Primärverteilung Land/Kommunen Anteil Kommunen ##### Anteil Land Anteil Kommunen in Mio. € insgesamt 1.604 1.639 1.701 1.750 1.778 1.777 1.779 1.780 1.783 1.785 1.789 1.811 1.842 davon Steuern davon KFA (Basiswert) 1.145 1.150 1.160 1.183 1.191 1.174 1.154 1.136 1.117 1.099 1.079 1.061 1.041 1.023 1.030 3. Ermittlung der Finanzausgleichsleistungen a) Basiswert nach Gleichmäßigkeitsgrundsatz (sh. Ziffer 2.) 3.1 Zusätze nach FAG nachrichtlich: durchschnittliche Verbundquote in % 0,268185 0,264790 0,259268 0,257616 0,255877 0,253050 0,250039 0,247047 0,243859 0,240696 0,237326 0,233986 0,230429 0,226909 0,224671 0,222947 Ist-Ergebnisse aus Vorjahren -1,675 -4,187 0,0 Aufstockung bis 1.278,2 bzw ,4 (2004) Mio. € 104,6 Aufstockung Familienleistungsausgleich 0,3 0,6 1,0 1,5 2,2 2,8 3,5 4,2 5,0 5,7 6,6 7,5 8,1 8,6 in KFA enthaltener ISP-Betrag 50,0 35,1 20,0 3.2 Summe Finanzausgleichsleist. 1.298 1.181 1.180 1.204 1.212 1.195 1.176 1.159 1.140 1.123 1.104 1.087 1.068 1.050 1.051 1.058 Aufstockung außerhalb KFA (Sonderleistung Land im Jahr 2005) 19,32 Leistungen für Konnexität 1,90 1,96 Summe KFA, Konnexleist. u. Gem.-Steuern 1.759 1.691 1.723 1.773 1.801 1.802 1.803 1.805 1.807 1.813 1.818 1.873 Vergleich der tatsächlichen Zahlen. Das kann doch keine aufgabengerechte Finanzausstattung mehr sein. Die Überprüfung des Gleichmäßigkeitsgrundsatzes für das FAG 2010 war nicht geeignet, eine aufgabengerechte Finanzausstattung zu sichern.

1,5% Entwickl. Einnahmen Gemeinden ab 2009: (Steuern) 3,0% Steuern der Gemeinden einschl. sonstiger Steuern Land: IfG ab 2002 Teil der BEZ, ab 2005 mit 107 Mio. € Hartz IV SoBEZ; Betrag bleibt bei GMG unberücksichtigt SoBEZ ohne ehemalige IfG-Mittel, ab 2005: Anteil MV 10,536374% zuzüglich 21 Mio. € Hartz IV SoBEZ POL-BEZ Fe-BEZ verbl. Steuern u. LFA Land: Verbleib Steuern, LFA, BEZ-IFG Land: Steuern, LFA, BEZ insgesamt Einnahmen insgesamt Herleitung Primärverteilung Land/Kommunen. Anteil Kommunen. ##### Anteil Land. Anteil Kommunen in Mio. € insgesamt davon Steuern. davon KFA (Basiswert) Ermittlung der Finanzausgleichsleistungen. a) Basiswert nach Gleichmäßigkeitsgrundsatz (sh. Ziffer 2.) 3.1 Zusätze nach FAG. nachrichtlich: durchschnittliche Verbundquote in % 0, , , , , , , , , , , , , , , , Ist-Ergebnisse aus Vorjahren. -1, ,187. 0,0. Aufstockung bis 1.278,2 bzw ,4 (2004) Mio. € 104,6. Aufstockung Familienleistungsausgleich. 0,3. 0,6. 1,0. 1,5. 2,2. 2,8. 3,5. 4,2. 5,0. 5,7. 6,6. 7,5. 8,1. 8,6. in KFA enthaltener ISP-Betrag. 50,0. 35,1. 20, Summe Finanzausgleichsleist Aufstockung außerhalb KFA (Sonderleistung Land im Jahr 2005) 19,32. Leistungen für Konnexität. 1,90. 1,96. Summe KFA, Konnexleist. u. Gem.-Steuern Vergleich der tatsächlichen Zahlen. Das kann doch keine aufgabengerechte Finanzausstattung mehr sein. Die Überprüfung des Gleichmäßigkeitsgrundsatzes für das FAG 2010 war nicht geeignet, eine aufgabengerechte Finanzausstattung zu sichern.")

25

Ohne laufenden bereinigten Sachaufwand!

28

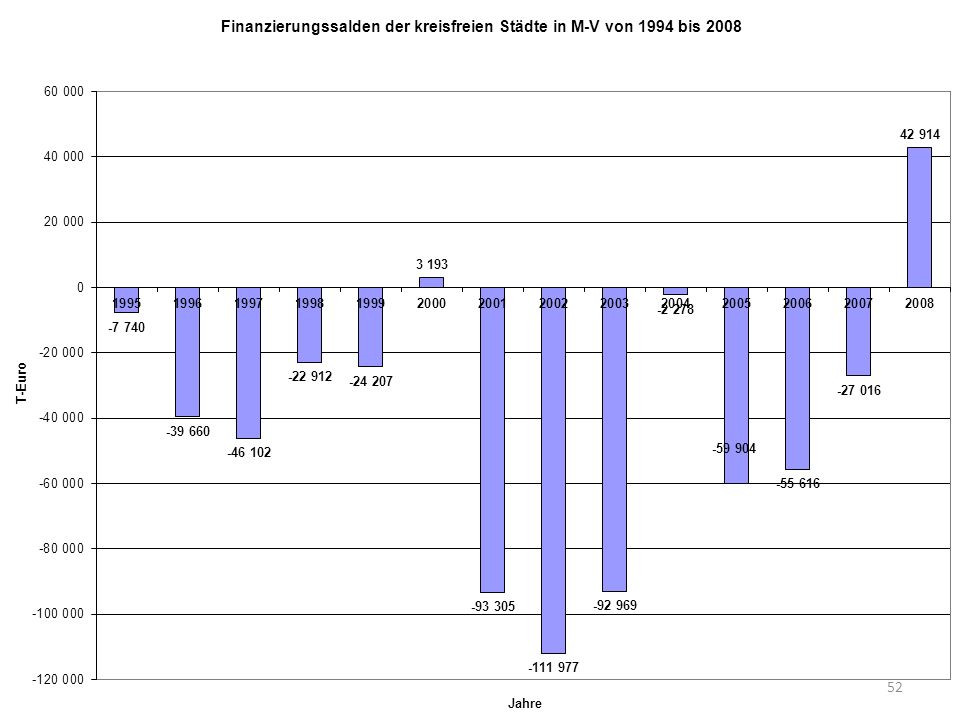

„Gleichmäßigkeitsgrundsatz“

Mio. € in % Kommunen 1994 Kommunen 2008 Veränderung Land 1994 Land 2008 Kommunale Personalausgaben 1.145 866 Landespersonalausgaben 1.572 1.535 Kommunale laufende Sachausgaben und sonstige laufende Ausgaben bereinigt um Zahlungen gleicher Ebene 976 1.101 Sächl. Verwaltungsausgaben und sonst. Sach- und Fachausgaben des Landes 1.182 1.421 Summe Kommunen M-V 2.121 1.967 Summe Land M-V 2.755 2.956 -7,3 7,3

29

Städte- und Gemeindetag Mecklenburg-Vorpommern Thomas Deiters

Das 2-Quellen-Modell Städte- und Gemeindetag Mecklenburg-Vorpommern Thomas Deiters Durch die Entscheidung des LVErfG zum GMG ist dieser zwar für zulässig erklärt worden, das 2-Quellen-Modell aber nicht gleichzeitig unzulässig. Vgl. Einigungsvorschlag des LVerfG zur Beilegung der VB auf der BAis der Entschließungen des Landtages zum VwmodG und zum 6. ÄndG Finanzausgleichsgesetz. So auch Thüringen: durchschnittliche Ausgaben nach Kassenstatistik als Grundlage für notwendige Ausgaben. Sachsen-Anhalt: Berechnung (str.), aber im Ergebnis in der Krise um 160 Mio. € höhere Zuweisungen

, aber im Ergebnis in der Krise um 160 Mio. € höhere Zuweisungen.")

30

StGT MV - Thomas Deiters

Quelle 1 Zuwendungen für unbedingt notwendige Ausgaben - übertragener Aufgaben - Pflichtaufgaben. Bemessung: Bsp SH-Regelsatzanhebung 2007 StGT MV - Thomas Deiters

31

StGT MV - Thomas Deiters

Kommunale Ausgaben „Freiwillige Selbstverwaltungsaufgaben“ Pflichtaufgaben – nicht notwendige Ausgaben Pflichtaufgaben- unbedingt notwendige Ausgaben Übertragener Wirkungskreis – nicht notwendige Ausgaben Übertragener Wirkungskreis – unbedingt notwendige Ausgaben StGT MV - Thomas Deiters

32

StGT MV - Thomas Deiters

Welche Aufgaben muss die Kommunen leisten können?/ Für welche „haftet“ das Land? „Freiwillige Selbstverwaltungsaufgaben“ Pflichtaufgaben – nicht notwendige Ausgaben Pflichtaufgaben- unbedingt notwendige Ausgaben Kommunen sind Teile der Landesverwaltung. Mittelbare Landesverwaltung. Garantenhaftung des Landes für die Kommunen. Sonst Gefahr, dass nicht Landtag entscheidet, sondern Bgm. Sicherstellung der Erfüllung der gesetzlich pflichtigen Aufgaben auch bei Zahlungsunfähigkeit der Kommune. Die Feuerwehr muss trotzdem fahren. Der Personalausweis muss ausgestellt werden. Darüber hinaus für alle Kommunen Mindestmaß an freiwilligen Selbstverwaltungsaufgaben verfassungsrechtlich garantiert, Art. 28 II GG. LRH spricht von „Notstandsgesetzgebung“. Übertragener Wirkungskreis – nicht notwendige Ausgaben Übertragener Wirkungskreis – unbedingt notwendige Ausgaben StGT MV - Thomas Deiters

33

Wie hoch sind die Quelle-1-Zuweisungen?

Pflichtaufgaben- unbedingt notwendige Ausgaben Steuereinnahmen der Kommunen sind für die Erfüllung staatlicher Aufgaben anzurechnen. Denn dafür erhalten Gemeinden ja auch Umsatzsteueranteile. (s. Rspr Bückeburg zur kommunalen Interessenquote). Höhe in MV Steuerkraft-Minimum (Summe der Mindest- Steuerkraft, über die alle Städte und Gemeinden verfügen) Übertragener Wirkungskreis – unbedingt notwendige Ausgaben StGT MV - Thomas Deiters

. Höhe in MV. Steuerkraft-Minimum (Summe der Mindest- Steuerkraft, über die alle Städte und Gemeinden verfügen) Übertragener Wirkungskreis – unbedingt notwendige Ausgaben. StGT MV - Thomas Deiters.")

34

Kritik der Gutachter am 2-Quellen-Modell

Vergleich der Pro Kopf-Ausgaben nach Kassenstatistik eines Jahres Kritik der Gutachter am 2-Quellen-Modell Name EW UA 13 Brandschutz Stadt Waren (Müritz) 21.542 5,66 Stadt Sassnitz 10.903 5,96 Zingst 3.237 7,33 Stadt Grevesmühlen 11.037 7,38 Stadt Güstrow 31.222 8,15 Stadt Ueckermünde 10.545 8,79 Stadt Grimmen 11.236 9,25 Stadt Putbus 4.836 9,27 Stadt Neustrelitz 22.364 9,35 Insel Poel 2.847 9,43 Kühlungsborn 7.447 9,56 Stadt Bad Doberan 11.461 10,29 Heringsdorf 9.427 10,38 Sanitz 5.942 12,23 Ostseebad Boltenhagen 2.523 12,96 Neubukow 4.288 13,17 Stadt Teterow 9.635 13,28 Stadt Pasewalk 12.096 13,70 Stadt Strasburg 6.139 13,82 Stadt Parchim 19.373 14,06 Binz 5.462 17,44 Stadt Marlow 5.180 17,52 Hansestadt Demmin 12.914 19,22 Graal-Müritz 4.224 19,91 Süderholz 4.474 21,29 Stadt Lübtheen 4.939 23,54 Stadt Anklam 14.603 25,31 Gem. Feldberg. Seenla 5.007 27,82 Stadt Boizenburg/ Elb 10.930 31,70 Stadt Ludwigslust 12.940 34,69 Satow 5.941 38,91 Stadt Hagenow 12.237 54,62 Kröpelin 5.079 74,00 Stadt Dargun 5.141 78,14 Thüringer Methode (Problem: Ewwerte, nur jahresbezogen, keine Investitionskosten) ; aber anders Sachsen-Anhalt

,66. Stadt Sassnitz ,96. Zingst ,33. Stadt Grevesmühlen ,38. Stadt Güstrow ,15. Stadt Ueckermünde ,79. Stadt Grimmen ,25. Stadt Putbus ,27. Stadt Neustrelitz ,35. Insel Poel ,43. Kühlungsborn ,56. Stadt Bad Doberan ,29. Heringsdorf ,38. Sanitz ,23. Ostseebad Boltenhagen ,96. Neubukow ,17. Stadt Teterow ,28. Stadt Pasewalk ,70. Stadt Strasburg ,82. Stadt Parchim ,06. Binz ,44. Stadt Marlow ,52. Hansestadt Demmin ,22. Graal-Müritz ,91. Süderholz ,29. Stadt Lübtheen ,54. Stadt Anklam ,31. Gem. Feldberg. Seenla ,82. Stadt Boizenburg/ Elb ,70. Stadt Ludwigslust ,69. Satow ,91. Stadt Hagenow ,62. Kröpelin ,00. Stadt Dargun ,14. Thüringer Methode (Problem: Ewwerte, nur jahresbezogen, keine Investitionskosten) ; aber anders Sachsen-Anhalt.")

35

StGT MV - Thomas Deiters

Wie kann das Land auf geringere eigene finanzielle Spielräume in der Quelle 1 reagieren? Aufgabenkritik Einsparung Pflichtaufgaben- unbedingt notwendige Ausgaben Quelle-1- Zuweisungen Übertragener Wirkungskreis – unbedingt notwendige Ausgaben Steuerkraft- Minimum Verringerung der vorgeschriebenen Aufgabenintensität StGT MV - Thomas Deiters

36

Merkmale der Quelle-1-Zuweisungen

Die Zuwendungen der Quelle 1 sind nicht zweckgebunden! Die Zuwendungen der Quelle 1 sind weder vollkommen steuerkraftabhängig noch vollkommen steuerkraftunabhängig Jede Gemeinde erhält für die Erfüllung der Aufgaben, denen sie sich rechtlich nicht entziehen kann, Zuweisungen unabhängig von ihrer individuellen Steuerkraft. Eine positive Entwicklung der kommunalen Steuereinnahmen senkt die Quelle-1-Zuweisungen; eine negative Entwicklung erhöht sie. Sie sichern die Erfüllung der staatlichen und pflichtigen Aufgaben Die einzelne Kommune hat ein Interesse daran, die staatlichen und pflichtigen Aufgaben so kostengünstig wie möglich zu erfüllen. Neujustierung erfolgt in regelmäßigen Abständen Die Quelle 1 kann flexibel auf geänderte Rahmenbedingungen (z.B. finanzielle Situation des Landes) angepasst werden. Die Quelle 1 stärkt das Zusammengehörigkeitsgefühl von Kommunen und Land. Die Quelle 1 erleichtert die Arbeit der Finanzaufsicht. Die Berechnungen hierfür sind nicht komplexer als für die Ausgestaltung einer Hauptansatzstaffel oder für die Bemessung nach der Aufgabenbeobachtungspflicht. Der Prognosecharakter der Bemessung sichert einerseits das Land vor Klagen gegen eine unzureichende Finanzausstattung, anderseits die Kommunen vor Überforderung durch gesetzliche Aufgabenbelastungen bei zu geringer Finanzausstattung. Gegen die Kritik – Erstattungsverfahren. Keine Zweckbindung. Nur Berechnungsverfahren. Ausgestaltung als Schlüsselzuweisungen möglich. Charme: Keine Kommune kann mehr darlegen, die unzureichende Ausstattung mit Landesmitteln sei Grund für die Haushaltslage. Eigenverantwortung für den Haushalt wächst. – Debatte um Spürbarkeit der kommunalpolitischen Entscheidungen kommt über die Gemeindesteuerreform. Deshalb ist dieses System zukunftssicher. Nicht komplizierter als andere Berechnungen auch. Offene Fragen: Wozu gehören die übergemeindlichen Aufgaben? Aber das gilt sowohl beim bisherigen Finanzausgleichsgesetz als auch b ei der Hauptansatzstaffel – Diskussion um Interessenquote etc. StGT MV - Thomas Deiters

angepasst werden. Die Quelle 1 stärkt das Zusammengehörigkeitsgefühl von Kommunen und Land. Die Quelle 1 erleichtert die Arbeit der Finanzaufsicht. Die Berechnungen hierfür sind nicht komplexer als für die Ausgestaltung einer Hauptansatzstaffel oder für die Bemessung nach der Aufgabenbeobachtungspflicht. Der Prognosecharakter der Bemessung sichert einerseits das Land vor Klagen gegen eine unzureichende Finanzausstattung, anderseits die Kommunen vor Überforderung durch gesetzliche Aufgabenbelastungen bei zu geringer Finanzausstattung. Gegen die Kritik – Erstattungsverfahren. Keine Zweckbindung. Nur Berechnungsverfahren. Ausgestaltung als Schlüsselzuweisungen möglich. Charme: Keine Kommune kann mehr darlegen, die unzureichende Ausstattung mit Landesmitteln sei Grund für die Haushaltslage. Eigenverantwortung für den Haushalt wächst. – Debatte um Spürbarkeit der kommunalpolitischen Entscheidungen kommt über die Gemeindesteuerreform. Deshalb ist dieses System zukunftssicher. Nicht komplizierter als andere Berechnungen auch. Offene Fragen: Wozu gehören die übergemeindlichen Aufgaben Aber das gilt sowohl beim bisherigen Finanzausgleichsgesetz als auch b ei der Hauptansatzstaffel – Diskussion um Interessenquote etc. StGT MV - Thomas Deiters.")

37

StGT MV - Thomas Deiters

Quelle 2 Zuweisungen für die Wahrnehmung freiwilliger Selbstverwaltungsaufgaben Berechnung: StGT MV - Thomas Deiters

38

Wonach richtet sich die Höhe der Quelle-2-Zuweisungen?

„Freiwillige Selbstverwaltungsaufgaben“ Quelle 2 Zuweisungen können z.B. nach Gleichmäßigkeitsgrundsatz bemessen werden. Der Entscheidungsspielraum des Gesetzgebers ist hierbei im Vergleich zur Quelle 1 um ein Vielfaches größer. Letzten Endes ist die Bemessung eine politische Entscheidung, inwieweit der Landesgesetzgeber den Kommunen über die Erfüllung ihrer Aufgabenverpflichtungen die Wahrnehmung freiwilliger Aufgaben ermöglichen will. Er ist hierbei lediglich verpflichtet, ein Mindestmaß an freiwilligen Selbstverwaltungsaufgaben zu gewährleisten. Nach der Entscheidung des LVerfG Mecklenburg-Vorpommern ist hierbei aber die Finanzsituation des Landes entscheidend. Steuerkraft über der Mindeststeuerkraft Quelle-2-Zuweisungen oder StGT MV - Thomas Deiters

39

Merkmale der Quelle-2-Zuweisungen

Vollkommen Steuerkraftabhängig Gewährleistung eines Steuerkraftausgleiches Nicht zweckgebunden StGT MV - Thomas Deiters

40

Stärkung der Schlüsselzuweisungen gegenüber Vorwegabzügen

Durch das 2-Quellen-Modell werden Vorwegabzüge im Wesentlichen überflüssig. FBZ, SBZ und KAF könnten erhalten bleiben. Die Quelle-1-Zuweisungen und die Quelle-2-Zuweisungen können als Schlüsselzuweisungen ausgereicht werden (z.B. SZW I und SZW II) Gefahr der Verteilungsungerechtigkeit im Steuerkraftausgleich erheblich reduziert Unabhängig von Entscheidungen zu 3 oder 2 Säulen im kommunalen Finanzausgleich und damit auch unabhängig von der Verwaltungsreform Vorwegabzüge evtl. nur noch für vereinzelte Haushaltsnotlagen (werden weniger) oder besondere Maßnahmen notwendig (FBZ, KAF und SBZ könnten erhalten werden) StGT MV - Thomas Deiters

Gefahr der Verteilungsungerechtigkeit im Steuerkraftausgleich erheblich reduziert. Unabhängig von Entscheidungen zu 3 oder 2 Säulen im kommunalen Finanzausgleich und damit auch unabhängig von der Verwaltungsreform. Vorwegabzüge evtl. nur noch für vereinzelte Haushaltsnotlagen (werden weniger) oder besondere Maßnahmen notwendig (FBZ, KAF und SBZ könnten erhalten werden) StGT MV - Thomas Deiters.")

41

Vergleich der Zuweisungen pro Ew mit denen anderer Länder

42

Überprüfungsmethode des Gleichmäßigkeitsgrundsatzes § 7 Abs. 3

Beschränkung auf bestimmte Aufgabenbereiche Beschränkung auf kommunale Pflichtaufgaben Ausschluss der investiven Ausgaben keine Würdigung der Auswirkungen des Bevölkerungsrückgangs auf die Finanzbedarfe (Veränderungen der Zentralität, Verwerfungen durch klassischen Steuerkraftausgleich) Beschränkung auf die Vergangenheit (2000 bis 2006), keine Prognose für den Regelungszeitraum der gesetzlichen Neuregelung Beschränkung auf ausgewählte Kennziffern - Keine Berücksichtigung gesetzlicher Vorschriften zum Haushaltsausgleich Keine Berücksichtigung landespolitischer Zielsetzungen (Stärkung der Zentren, Stärkung der gemeindlichen Ebene, Stärkung der Ausgleichs- und Ergänzungsfunktion der Landkreise) Keine Berücksichtigung der Auswirkungen der Wirtschafts- und Finanzkrise auf die Finanz- bedarfe 2010/2011 (Soziallasten, Eigenfinanzierung von zusätzlichen Investitionen, etc.) s. Anlage Gesetzentwurf Die ausgewählten kommunalen Aufgabenbereiche sollten darauf hin überprüft werden, ob nicht noch weitere Aufgabenbereiche in die Betrachtung einbezogen werden sollten. Insbesondere die Beschränkung der Untersuchung auf die pflichtigen Aufgaben ist kritisch zu sehen. Fraglich ist, warum nicht auch Museen, Ausstellungen, Sammlungen, Theater und Orchester, Volkshochschulen, Bibliotheken und der Naturschutz, Förderung der Wohlfahrtspflege, Sport und Gesundheit, Städtebau, Straßen, ÖPNV etc. mit einbezogen werden. Die Entwicklung der so genannten freiwilligen Aufgaben muss jedoch gesondert dargestellt werden, um von rückläufigen Ausgaben in diesen Bereichen auf Grund besonders angespannter Haushaltssituationen auf rückläufige Finanzbedarfe für diese Aufgabenbereiche zu schließen. Die Aufzählung der freiwilligen Aufgabenbereiche zeigt, dass hier eine Abwägung bei der Überprüfung stattfinden muss, in die auch allgemeine landespolitische Erwägungen und Schwerpunktsetzungen (Bildung, Kulturförderung, Natur- und Landschaftsschutz, Verkehrsinfrastruktur etc.) zu berücksichtigen sind. Bemerkenswert ist, dass die landesseitig betrachteten Aufgaben sich sehr wohl nicht nur auf Aufgaben beschränkt, zu denen das Land gesetzlich verpflichtet ist, sondern insbesondere die bei den Kommunen unberücksichtigten Bereiche der Kultur mit einbezieht. • Wir gehen davon aus, dass auch die investiven Ausgaben in die Betrachtung einbezogen werden müssen. Denn ohne Ersatzinvestitionen ist eine dauerhafte Aufgabenerfüllung nicht gewährleistet. Es kann als bekannt vorausgesetzt werden, dass die kommunalen Aufgaben in erheblich höherem Umfang von Investitionen geprägt sind als die Landesaufgaben, was ein Blick auf den Anteil der kommunalen Bauausgaben im Vergleich zu den Bauausgaben des Landes zeigt. Auch hierbei ist jedoch zum Abschluss eine Wertung herbeizuführen, weil ein Rückgang der Investitionen auch nur einer verschlechterten Haushaltslage geschuldet sein kann. • Ein Vergleich der Ausgaben des Landes und der Kommunen muss berücksichtigen, dass der Bevölkerungsrückgang auf der Ebene des Landes und der Kommunen zu unterschiedlichen Finanzbedarfen für die Aufgabenerfüllung führt. Während das Land seine Aufgaben stark nach Wirtschaftlichkeitsaspekten zentralisieren kann, müssen die Kommunen ihre Aufgaben weiterhin dezentral in der Fläche erfüllen. Der Umstrukturierung nach Wirtschaftlichkeitsgesichtspunkten sind damit auf der kommunalen Ebene natürliche Grenzen gesetzt, die auch das Landesverfassungsgericht anerkannt hat. Außerdem entstehen bei immer weniger Bürgern für die Aufgabenerfüllung negative Skaleneffekte, die die Kosten der Aufgabenerledigung pro Kopf erhöhen. Bei der Überprüfung der Beteiligungsquote ist dies bei der Einschätzung der „notwendigen Ausgaben“ zu berücksichtigen. • Nach der Betrachtung der Ausgabenentwicklung in der Vergangenheit muss die Überprüfung der Beteiligungsquote auch eine Prognose zur Entwicklung der Ausgaben bei Land und Kommunen für den Zeitraum vornehmen, für die die Beteiligungsquote festgelegt wird. Dies ergibt sich rein logisch aus der Aufgabe, den Kommunen eine ihren Aufgaben angemessene Finanzausstattung zu gewähren. Zudem ergibt sich die notwendige Prognose auch aus dem Wortlaut des § 5 Abs. 2 Satz 3 und 4 Finanzausgleichsgesetz („Entwicklung der notwendigen Ausgaben“, „mit Wirkung“). Bei der Prognose bitten wir zu prüfen, ob dem rückläufigen Personalbedarf des Landes auf Grund rückläufiger Schülerzahlen und geringerer Fördermittel entsprechende entlastende Entwicklungen bei den Kommunen gegenüberstehen. Wir gehen davon aus, dass die rückläufigen Fördermittel z.B. aus der EU nicht durch das Land vollständig ersetzt werden können und bei den Kommunen zu einem höheren Bedarf an eigenfinanzierten Investitionen führen. • Zu der Prüfung auf Basis ausgewählter Finanzkennziffern würden wir gerne diskutieren, ob noch weitere Kennziffern einbezogen werden müssten. Auf jeden Fall müssen aus unserer Sicht die aktuelleren Zahlen bei der Bewertung stärker gewichtet werden, als die bereits weiter zurückliegenden Zahlen. Insbesondere die Entwicklung des positiven Finanzierungssaldos und der Kredittilgungsquote des Landes 2007 sprechen doch eindeutig dafür, dass die Finanzlage des Landes besser ist als die der Kommunen. • Bei einer Betrachtung der Schulden des Landes und der Kommunen muss aus unserer Sicht auch die Situation in den ausgelagerten Bereichen der Kommunen einbezogen werden. Der Schuldenreport der Bertelsmann-Stiftung weist für die Kommunen und ihrer Gesellschaften und Zweckverbände in Mecklenburg-Vorpommern eine Verschuldung aus, die weit mehr als 3 mal so hoch ist wie die Verschuldung in den Kernhaushalten. Zum Abschluss muss in die Überprüfung der Beteiligungsquote einbezogen werden, ob das Ergebnis mit den landespolitischen Zielsetzungen der Stärkung der Zentren (Grund-, Mittel- und Oberzentren), der Stärkung der gemeindlichen Ebene und dem Willen, den Landkreisen zu ermöglichen, verstärkt ihrer Ausgleichs- und Ergänzungsfunktion nachzukommen, im Einklang steht.

Beschränkung auf die Vergangenheit (2000 bis 2006), keine Prognose für den Regelungszeitraum der gesetzlichen Neuregelung. Beschränkung auf ausgewählte Kennziffern - Keine Berücksichtigung gesetzlicher Vorschriften zum Haushaltsausgleich. Keine Berücksichtigung landespolitischer Zielsetzungen (Stärkung der Zentren, Stärkung der gemeindlichen Ebene, Stärkung der Ausgleichs- und Ergänzungsfunktion der Landkreise) Keine Berücksichtigung der Auswirkungen der Wirtschafts- und Finanzkrise auf die Finanz- bedarfe 2010/2011 (Soziallasten, Eigenfinanzierung von zusätzlichen Investitionen, etc.) s. Anlage Gesetzentwurf. Die ausgewählten kommunalen Aufgabenbereiche sollten darauf hin überprüft werden, ob nicht noch weitere Aufgabenbereiche in die Betrachtung einbezogen werden sollten. Insbesondere die Beschränkung der Untersuchung auf die pflichtigen Aufgaben ist kritisch zu sehen. Fraglich ist, warum nicht auch Museen, Ausstellungen, Sammlungen, Theater und Orchester, Volkshochschulen, Bibliotheken und der Naturschutz, Förderung der Wohlfahrtspflege, Sport und Gesundheit, Städtebau, Straßen, ÖPNV etc. mit einbezogen werden. Die Entwicklung der so genannten freiwilligen Aufgaben muss jedoch gesondert dargestellt werden, um von rückläufigen Ausgaben in diesen Bereichen auf Grund besonders angespannter Haushaltssituationen auf rückläufige Finanzbedarfe für diese Aufgabenbereiche zu schließen. Die Aufzählung der freiwilligen Aufgabenbereiche zeigt, dass hier eine Abwägung bei der Überprüfung stattfinden muss, in die auch allgemeine landespolitische Erwägungen und Schwerpunktsetzungen (Bildung, Kulturförderung, Natur- und Landschaftsschutz, Verkehrsinfrastruktur etc.) zu berücksichtigen sind. Bemerkenswert ist, dass die landesseitig betrachteten Aufgaben sich sehr wohl nicht nur auf Aufgaben beschränkt, zu denen das Land gesetzlich verpflichtet ist, sondern insbesondere die bei den Kommunen unberücksichtigten Bereiche der Kultur mit einbezieht. • Wir gehen davon aus, dass auch die investiven Ausgaben in die Betrachtung einbezogen werden müssen. Denn ohne Ersatzinvestitionen ist eine dauerhafte Aufgabenerfüllung nicht gewährleistet. Es kann als bekannt vorausgesetzt werden, dass die kommunalen Aufgaben in erheblich höherem Umfang von Investitionen geprägt sind als die Landesaufgaben, was ein Blick auf den Anteil der kommunalen Bauausgaben im Vergleich zu den Bauausgaben des Landes zeigt. Auch hierbei ist jedoch zum Abschluss eine Wertung herbeizuführen, weil ein Rückgang der Investitionen auch nur einer verschlechterten Haushaltslage geschuldet sein kann. • Ein Vergleich der Ausgaben des Landes und der Kommunen muss berücksichtigen, dass der Bevölkerungsrückgang auf der Ebene des Landes und der Kommunen zu unterschiedlichen Finanzbedarfen für die Aufgabenerfüllung führt. Während das Land seine Aufgaben stark nach Wirtschaftlichkeitsaspekten zentralisieren kann, müssen die Kommunen ihre Aufgaben weiterhin dezentral in der Fläche erfüllen. Der Umstrukturierung nach Wirtschaftlichkeitsgesichtspunkten sind damit auf der kommunalen Ebene natürliche Grenzen gesetzt, die auch das Landesverfassungsgericht anerkannt hat. Außerdem entstehen bei immer weniger Bürgern für die Aufgabenerfüllung negative Skaleneffekte, die die Kosten der Aufgabenerledigung pro Kopf erhöhen. Bei der Überprüfung der Beteiligungsquote ist dies bei der Einschätzung der „notwendigen Ausgaben zu berücksichtigen. • Nach der Betrachtung der Ausgabenentwicklung in der Vergangenheit muss die Überprüfung der Beteiligungsquote auch eine Prognose zur Entwicklung der Ausgaben bei Land und Kommunen für den Zeitraum vornehmen, für die die Beteiligungsquote festgelegt wird. Dies ergibt sich rein logisch aus der Aufgabe, den Kommunen eine ihren Aufgaben angemessene Finanzausstattung zu gewähren. Zudem ergibt sich die notwendige Prognose auch aus dem Wortlaut des § 5 Abs. 2 Satz 3 und 4 Finanzausgleichsgesetz („Entwicklung der notwendigen Ausgaben , „mit Wirkung ). Bei der Prognose bitten wir zu prüfen, ob dem rückläufigen Personalbedarf des Landes auf Grund rückläufiger Schülerzahlen und geringerer Fördermittel entsprechende entlastende Entwicklungen bei den Kommunen gegenüberstehen. Wir gehen davon aus, dass die rückläufigen Fördermittel z.B. aus der EU nicht durch das Land vollständig ersetzt werden können und bei den Kommunen zu einem höheren Bedarf an eigenfinanzierten Investitionen führen. • Zu der Prüfung auf Basis ausgewählter Finanzkennziffern würden wir gerne diskutieren, ob noch weitere Kennziffern einbezogen werden müssten. Auf jeden Fall müssen aus unserer Sicht die aktuelleren Zahlen bei der Bewertung stärker gewichtet werden, als die bereits weiter zurückliegenden Zahlen. Insbesondere die Entwicklung des positiven Finanzierungssaldos und der Kredittilgungsquote des Landes 2007 sprechen doch eindeutig dafür, dass die Finanzlage des Landes besser ist als die der Kommunen. • Bei einer Betrachtung der Schulden des Landes und der Kommunen muss aus unserer Sicht auch die Situation in den ausgelagerten Bereichen der Kommunen einbezogen werden. Der Schuldenreport der Bertelsmann-Stiftung weist für die Kommunen und ihrer Gesellschaften und Zweckverbände in Mecklenburg-Vorpommern eine Verschuldung aus, die weit mehr als 3 mal so hoch ist wie die Verschuldung in den Kernhaushalten. Zum Abschluss muss in die Überprüfung der Beteiligungsquote einbezogen werden, ob das Ergebnis mit den landespolitischen Zielsetzungen der Stärkung der Zentren (Grund-, Mittel- und Oberzentren), der Stärkung der gemeindlichen Ebene und dem Willen, den Landkreisen zu ermöglichen, verstärkt ihrer Ausgleichs- und Ergänzungsfunktion nachzukommen, im Einklang steht.")

43

Herleitung der FAG-Massen 2010/2011

Auszug aus dem Entwurf zum Doppelhaushalt. Abhängigkeit von den Ergebnissen der November-Steuerschätzung Prognosespielraum. Frühere Mindestfinanzgarantie Mio. € Aufstockungsbetrag nach Zeile 11: Infrastrukturpauschale außerhalb des FAG (Früher: 76,8 Mio. €)

")

44

2010 und 2011 werden den Kommunen die Reduzierungen aus der für die Kommunen verbesserten Steuerschätzung (-24 Mio. € 2010 und 2011 nicht abgezogen)

.")

45

2. Verteilung der Finanzausgleichsleistungen

Ziel: Kürzung der Vorwegabzüge,(str.) um Schlüsselzuweisungen auch bei rückläufigen Finanzausgleichsleistungen in angemessener Höhe zu halten Prinzip kommunizierender Röhren beachten Umlagenwirkungen nicht darstellbar gemeindescharfe Berechnungen sind nur dem Innenausschuss im Landtag vorgelegt worden, im Übrigen Berechnungsmöglichkeiten nach Orientierungserlass vom Kürzung Vorwegabzüge langjährige Forderung. Problem der gemeindescharfen Berechnungen: Jeder schaut nur auf das Ergebnis. Diskussion wird zu stark auf aktuelle scheinbare Ergebnisse verkürzt. Dabei stehen Rahmenbedingungen nicht fest und sind veränderbar. Deswegen problematisch. Städte- und Gemeindetag hat gerechnet. Aber nur, um Auswirkungen einzelner Regelungen einschätzen zu können. Entscheidungen werden im Landtag getroffen! Problem: Wenn die Masse zu klein ist, werden notwendige Umverteilungen politisch immer schwieriger. Bsp: Berechnung Städte- und Gemeindetag 2007 als Basis für neue Teilschlüsselmassen für 2010, nicht 2006 für 2008: Vergleich zu SZW 2009: Kreisangeh. Gemeinden – 61 Mio. €, zzgl. – 16 Mio. € Landkreise, kreisfreie Städte + 20 Mio. €. Ergebnis scheint ungerechte Umverteilung. Aber eigentlich nur Aktualisierung des Steuerkraftausgleiches zwischen den Teilschlüsselmassen – notwendig. Eigentliche Ursache: FAL um 57 Mio. € geringer. Das ist das Hauptproblem.

um Schlüsselzuweisungen auch bei rückläufigen Finanzausgleichsleistungen in angemessener Höhe zu halten. Prinzip kommunizierender Röhren beachten. Umlagenwirkungen nicht darstellbar. gemeindescharfe Berechnungen sind nur dem Innenausschuss im Landtag vorgelegt worden, im Übrigen Berechnungsmöglichkeiten nach Orientierungserlass vom Kürzung Vorwegabzüge langjährige Forderung. Problem der gemeindescharfen Berechnungen: Jeder schaut nur auf das Ergebnis. Diskussion wird zu stark auf aktuelle scheinbare Ergebnisse verkürzt. Dabei stehen Rahmenbedingungen nicht fest und sind veränderbar. Deswegen problematisch. Städte- und Gemeindetag hat gerechnet. Aber nur, um Auswirkungen einzelner Regelungen einschätzen zu können. Entscheidungen werden im Landtag getroffen! Problem: Wenn die Masse zu klein ist, werden notwendige Umverteilungen politisch immer schwieriger. Bsp: Berechnung Städte- und Gemeindetag 2007 als Basis für neue Teilschlüsselmassen für 2010, nicht 2006 für 2008: Vergleich zu SZW 2009: Kreisangeh. Gemeinden – 61 Mio. €, zzgl. – 16 Mio. € Landkreise, kreisfreie Städte + 20 Mio. €. Ergebnis scheint ungerechte Umverteilung. Aber eigentlich nur Aktualisierung des Steuerkraftausgleiches zwischen den Teilschlüsselmassen – notwendig. Eigentliche Ursache: FAL um 57 Mio. € geringer. Das ist das Hauptproblem.")

46

Keine Einwohnerveredelung für zentrale Orte

Abrechnungsüberschüsse können für Haushaltskonsolidierungshilfen eingesetzt werden; bis zu 50 % mit Zustimmung FAG-Beirat und Beteiligung SM an Träger von Sozial- und Jugendhilfeleistungen (Parlamentsvorbehalt) Beibehaltung von 3 Teilschlüsselmassen für Landkreise, kreisangehörige Gemeinden und kreisfreie Städte (Warum 3 ?) Keine Einwohnerveredelung für zentrale Orte Finanzausgleichsumlage, Stadt-Umland-Umlage, Begrenzung der Kreisumlage Wesentliche Themen

Beibehaltung von 3 Teilschlüsselmassen für Landkreise, kreisangehörige Gemeinden und kreisfreie Städte (Warum 3 ) Keine Einwohnerveredelung für zentrale Orte. Finanzausgleichsumlage, Stadt-Umland-Umlage, Begrenzung der Kreisumlage. Wesentliche Themen.")

47

Finanzverteilung im FAG

58

Selbstentmachtung des Landtages?

Weitreichende Ermächtigungen der Landesregierung zur Verwendung von positiven Abrechnungsbeträgen, Vorwegentnahmen aus den Schlüsselzuweisungen, Bestimmung der Hebesätze zur Berechnung der Schlüsselzuweisungen Verwendung der Konsolidierungshilfen Landtagsabgeordnete scheuen die politische Verantwortung für Entscheidungen im FAG. Andere bezeichnen dies als polit. Hasenfüßigkeit. Geben deshalb Befugnisse und damit auch die Verantwortung und den Rechtfertigungsdruck an die Regierung und IM ab.

59

2.1 Vorwegabzüge Erhöhung für übertragene Aufgaben um + 17 Mio. €

Sonderbedarfszuweisungen – 5 Mio. € Kommunaler Aufbaufonds – 3 Mio. € Übergemeindliche Aufgaben Mio. € Streichungen: Für Straßenbaulastträger Mio. € Für Infrastrukturinvestitionen Mio. €* Für Träger örtlicher Sozialhilfe und Unterhaltsvorschuss Mio. € *) sukzessive auf 0 in 2013 Änderungen bei Theater- und Orchester Nachweis für die übertragenen Aufgaben fehlt. Fehlanreiz: Einsparungen durch Ämterfusionen. SBZ, KAF iO wegen vorübergehender Regelung Übergemeindliche Aufgaben wegen der Stärkung der Zentren (aller Zentren) und Gutachter: einwohnerstärkere Zentren bekommen weniger als einwohnerschwächere. Problem Streichung SH. Einerseits Anpassung wegen SGB II notwendig. Aber Zukunft des AG SGB II ungewiss, da 107 Mio. € SoBEZ nur bis 2010 gesichert. Ansonsten erhebliche Verwerfung für alle Regionen, die besonders mit KdU belastet sind. Rückläufige Bundesbeteiligung droht die Situation noch zu verschärfen.

sukzessive auf 0 in Änderungen bei Theater- und Orchester. Nachweis für die übertragenen Aufgaben fehlt. Fehlanreiz: Einsparungen durch Ämterfusionen. SBZ, KAF iO wegen vorübergehender Regelung. Übergemeindliche Aufgaben wegen der Stärkung der Zentren (aller Zentren) und Gutachter: einwohnerstärkere Zentren bekommen weniger als einwohnerschwächere. Problem Streichung SH. Einerseits Anpassung wegen SGB II notwendig. Aber Zukunft des AG SGB II ungewiss, da 107 Mio. € SoBEZ nur bis 2010 gesichert. Ansonsten erhebliche Verwerfung für alle Regionen, die besonders mit KdU belastet sind. Rückläufige Bundesbeteiligung droht die Situation noch zu verschärfen.")

60

Einzelne Vorwegabzüge

Kein neuer Vorwegabzug für Schulträger, Erhalt für Träger des ÖPNV und der Schülerbeförderung für Träger von Theatern und Orchestern in der Höhe. Neue Verteilung nach dem Theaterkonzept des Landes. Zusammenfassung von Fehlbetragszuweisungen und Konsolidierungshilfen (ohne Landesbeteiligung außerhalb des FAG) Lreg Nds hat am 3.3. beschlossen, gemeinsam mit den KLV einen Entschuldungsfonds einzurichten, der je zur Hälfte aus Landesmitteln und dem FAG gespeist wird und zur Entschuldung und zu freiwilligen Fusionen führen soll ( 70 Mio. € p.a.) Zukunft des Theaterkonzepts??? Bitte nicht vergessen, dass 20 Mio. € aus kommunalen Mitteln stammen – schon vorher FAG.

Lreg Nds hat am 3.3. beschlossen, gemeinsam mit den KLV einen Entschuldungsfonds einzurichten, der je zur Hälfte aus Landesmitteln und dem FAG gespeist wird und zur Entschuldung und zu freiwilligen Fusionen führen soll ( 70 Mio. € p.a.) Zukunft des Theaterkonzepts Bitte nicht vergessen, dass 20 Mio. € aus kommunalen Mitteln stammen – schon vorher FAG.")

61

Übergemeindliche Aufgaben

Stärkung der Zentren Übergemeindliche Aufgaben + 30 Mio. € Oberzentren + 9,5 Mio. € Mittelzentren + 8,6 Mio. € Grundzentren + 11,9 Mio. € Verringerung der Festbeträge stärkt einwohnerstärkere Zentren. Reaktion auf die Kritik an der Systemgerechtigkeit durch das Gutachten zum FAG. Begründung

62

Übertragene Aufgaben (§§ 14, 15)

Aufstockung + 17 Mio. € einwohnerabhängige Zuweisungen für Ämter und Gemeinden +/- 0 Landkreise ,5 Mio. € Kreisfreie Städte +10,5 Mio. € Basis: Erhebung des Innenministeriums (offenlegen?) Überprüfung im Abstand von 4 Jahren Beachte: Die Ämter erhalten keine Investpauschale mehr für ihre Gemeinden, dafür werden die Schlüsselzuweisungen der Gemeinden um investive Anteile aufgestockt.

Überprüfung im Abstand von 4 Jahren. Beachte: Die Ämter erhalten keine Investpauschale mehr für ihre Gemeinden, dafür werden die Schlüsselzuweisungen der Gemeinden um investive Anteile aufgestockt.")

63

2.2 Schlüsselzuweisungen (§11 – 13)

Ermächtigung zur Verrechnung mit Leistungen für Dritte mit Zustimmung der kommunalen Landesverbände Verrechnungsmöglichkeiten für einzelne Teilschlüsselmassen bis 200 T€ Teilschlüsselmassen Kreisangehörige 39,557 % (bisher 46,23 %) Kreisfreie 28,403 % (bisher 26,1 %) Landkreise 32,040 % (bisher 27,67 %) Nach Steuerkraftausgleich und Umschichtung von Vorwegabzügen. Pro Ew erhalten die kreisfreien Städte weniger Schlüsselzuweisungen als Landkreise und kreisfreie Städte zusammen Überprüfung der Anteile der Teilschlüsselmassen alle 4 Jahre Senkung des Ausgleichssatzes auf 60 % Dämpft die anderen Regelungen zum Vorteil der steuerstarken Gemenden Stärkung SZW iO Anpassung der Teilschlüsselmassen nachvollziehbar dargestellt. Neueinstellung Steuerkraftausgleich und Umschichtung der gestrichenen Vorwegabzüge. Man kann auch mehr machen, aber auch weniger.

Kreisfreie 28,403 % (bisher 26,1 %) Landkreise 32,040 % (bisher 27,67 %) Nach Steuerkraftausgleich und Umschichtung von Vorwegabzügen. Pro Ew erhalten die kreisfreien Städte weniger Schlüsselzuweisungen als Landkreise und kreisfreie Städte zusammen. Überprüfung der Anteile der Teilschlüsselmassen alle 4 Jahre. Senkung des Ausgleichssatzes auf 60 % Dämpft die anderen Regelungen zum Vorteil der steuerstarken Gemenden. Stärkung SZW iO. Anpassung der Teilschlüsselmassen nachvollziehbar dargestellt. Neueinstellung Steuerkraftausgleich und Umschichtung der gestrichenen Vorwegabzüge. Man kann auch mehr machen, aber auch weniger.")

64

Erhöhung des investiven Anteils an den Schlüsselzuweisungen /Mindestanteil von 4 % auch bei defizitären Verwaltungshaushalten durch Einbeziehung des investiven Aufstockungsbetrages (früher Investpauschale an amtsfreie und Ämter) Verordnungsermächtigung zur Festlegung von Hebesätzen zur Steuerkraftermittlung (Parlamentsvorbehalt, Auswirkungen, Abwägungskriterien?) Steuerkraftmesszahlen auf Basis der Statistikmeldungen der Gemeinden Ab 2012 in Gemeinden unter 500 Ew: Ew-Gewichtung von 95 %. Die 5 % verbleiben bei den übrigen kreisangehörigen Gemeinden! Hintergrund: Geld für zu erfüllende Aufgaben HebesatzVO- Einschränkung der komm Svw. Entscheidend ist, wie es genutzt wird. Geringer – Wiföderung. Höher, s. LRH-Kritik, politische Entmachtung. Kommunalpolitiker müssen es vor Ort ausbaden. Zulässiger, aber weitreichender Einschnitt in Hebesatzautonomie- Gesetzgeber, Bestimmtheitsgebot, Wesentlichkeitstheorie Gemeinden unter 500 Ew: Gemgebietsreform durch die Hintertür. Begründung an dieser Stelle so fraglich, dass man den Eindruck hat, dieses muss im Rahmen der Beratungen entfallen. Keine Ewveredelung für zentrale Orte wie von Gutachtern vorgeschlagen. Wie wirken alle Veränderungen zusammen? Verfassungsrechtliche Bedenken – Haben Gemeinden überhaupt noch genug (KU, AU. Umlage Wasser- und Bodenverb, GewstU, gesetzl Schullastenausgl, Gemanteil Kita. … Rubikon alleine kein Grund. Schließlich keine vergleichsweises besonders herausragend gute Finanzlage. Lenschow:Gemeinden unter 500 EW lt. Rubikon: grün (gesicherte Leistungsfähigkeit) (78 %) rot (wegfallende dauernde Leistungsfähigkeit) orange (gefährdete dauernde Leistungsfähigkeit) gelb (eingeschränkte dauernde Leistungsfähigkeit)

Steuerkraftmesszahlen auf Basis der Statistikmeldungen der Gemeinden. Ab 2012 in Gemeinden unter 500 Ew: Ew-Gewichtung von 95 %. Die 5 % verbleiben bei den übrigen kreisangehörigen Gemeinden! Hintergrund: Geld für zu erfüllende Aufgaben. HebesatzVO- Einschränkung der komm Svw. Entscheidend ist, wie es genutzt wird. Geringer – Wiföderung. Höher, s. LRH-Kritik, politische Entmachtung. Kommunalpolitiker müssen es vor Ort ausbaden. Zulässiger, aber weitreichender Einschnitt in Hebesatzautonomie- Gesetzgeber, Bestimmtheitsgebot, Wesentlichkeitstheorie. Gemeinden unter 500 Ew: Gemgebietsreform durch die Hintertür. Begründung an dieser Stelle so fraglich, dass man den Eindruck hat, dieses muss im Rahmen der Beratungen entfallen. Keine Ewveredelung für zentrale Orte wie von Gutachtern vorgeschlagen. Wie wirken alle Veränderungen zusammen Verfassungsrechtliche Bedenken – Haben Gemeinden überhaupt noch genug (KU, AU. Umlage Wasser- und Bodenverb, GewstU, gesetzl Schullastenausgl, Gemanteil Kita. … Rubikon alleine kein Grund. Schließlich keine vergleichsweises besonders herausragend gute Finanzlage. Lenschow:Gemeinden unter 500 EW lt. Rubikon: grün (gesicherte Leistungsfähigkeit) (78 %) rot (wegfallende dauernde Leistungsfähigkeit) orange (gefährdete dauernde Leistungsfähigkeit) gelb (eingeschränkte dauernde Leistungsfähigkeit)")

65

Regelung für Hebesatzberechnung bei Gemeindefusionen

Keine Einwohnerveredelung für zentrale Orte Stattdessen Aufstockung der Zuweisungen für übergemeindliche Aufgaben

66

Berechnung der Schlüsselzuweisungen

1. Ausgangsmesszahl = Grundbetrag * Einwohner per Unterschiedsbetrag = Ausgangsmesszahl ./. Steuerkraft (Umlagekraft b. Landkreisen) 3. Schlüsselzuweisung = Unterschiedsbetrag * 60 % Für Gemeinde X mit 850 Einwohnern und einer Steuerkraft von ,20 EUR ergibt sich folgende Rechnung 1. Ausgangsmesszahl 755,75 * 850 = ,50 EUR 2. Unterschiedsbetrag ,50 EUR ./ ,20 EUR = ,30 EUR 3. Schlüsselzuweisung ,30 * 60 % = ,38 EUR Orientierungserlass gut! – Einschätzung der Auswirkungen (zzgl. Kreisumlagen, Amtsumlagen, Finanzausgleichsumlagen, Stadt-Umland-Umlagen) Quelle: Orientierungserlass IM

3. Schlüsselzuweisung = Unterschiedsbetrag * 60 % Für Gemeinde X mit 850 Einwohnern und einer Steuerkraft von ,20 EUR ergibt sich folgende Rechnung 1. Ausgangsmesszahl 755,75 * 850 = ,50 EUR 2. Unterschiedsbetrag ,50 EUR ./ ,20 EUR = ,30 EUR 3. Schlüsselzuweisung ,30 * 60 % = ,38 EUR Orientierungserlass gut! – Einschätzung der Auswirkungen (zzgl. Kreisumlagen, Amtsumlagen, Finanzausgleichsumlagen, Stadt-Umland-Umlagen) Quelle: Orientierungserlass IM.")

67

Abzüge von Schlüsselzuweisungen für Konnexitätsfälle (Art. 3 ff.)

Änderung Landesbehindertengleichstellungsgesetz Änderung Landespflegegesetz § 3 Abs. 4 S. LandespersonenstandsAG Änderung GemHVO-Doppik Änderung VO AG SGB II Änderung Aufbaufonds

68

Rechenbeispiel

69

3. Umlagen Gemeindeeinnahmen Kreisumlage Gen

Evtl. Finanzausgleichsumlage Evtl. Stadt-Umland-Umlage

70

3.1 Finanzausgleichsumlage (§ 8)

Wer muss zahlen? (16 von 18 abundanten Gem.) Besonders steuerkräftige (abundante) Gemeinden, deren Steuerkraft die Ausgangsmesszahl um mehr als 15 % übersteigt Wieviel? 10 % 2010, schrittweise Erhöhung bis auf 30 % der über-schießenden Steuerkraft (das wären ca. 7 Mio. €) An wen? An die Gesamtschlüsselmasse (andere Kommunen) Beteiligung des Landkreises Dafür spricht, jetzt einzuführen, wenn es nicht besonders schmerzt, und noch nicht viele betrifft. Schon im Umbruch.

Besonders steuerkräftige (abundante) Gemeinden, deren Steuerkraft die Ausgangsmesszahl um mehr als 15 % übersteigt. Wieviel 10 % 2010, schrittweise Erhöhung bis auf 30 % der über-schießenden Steuerkraft (das wären ca. 7 Mio. €) An wen An die Gesamtschlüsselmasse (andere Kommunen) Beteiligung des Landkreises. Dafür spricht, jetzt einzuführen, wenn es nicht besonders schmerzt, und noch nicht viele betrifft. Schon im Umbruch.")

71

3.2 Stadt-Umland-Umlage (§ 24)

Wer muss zahlen? (87 Gemeinden) Direkte Nachbargemeinden kreisfreier Städte, mit Bev.wachstum >30 % ( – ) und Auspendler in die kreisfreie Städte >40 % Sonstige benachbarte Gemeinden, mit Bev.wachstum >30 % ( – ) und Auspendler in die kreisfreie Städte >40 % Wieviel? (ca. 4,05 Mio. €, HRO 1,4 Mio., SN 1,1 Mio. €, NB 489 T€, HST 379 T€, HGW 345 T€, HWI 324 T€)) Höhe 5 % der Steuerkraftmesszahl und der Schlüsselzuweisung des Vorjahres abzgl. Finanzausgleichsumlage Bei Gemeindefusion vollständige Anwendung auf den Rechtsnachfolger insgesamt, wenn eine Gemeinde die o.g. Kriterien erfüllte und diese mehr als 50 % der Ewzahl stellt Problem: Hebesatzgefälle in den Städten. Wichtig: Beachte bei Gemeindefusionsüberlegungen im Umland der größeren Städte. Warum nur bei kreisfreien Städte (lässt vermuten, dass man schon von vornherein das polit. Scheitern im Landtag einkalkuliert hat)

Direkte Nachbargemeinden kreisfreier Städte, mit Bev.wachstum >30 % ( – ) und Auspendler in die kreisfreie Städte >40 % Sonstige benachbarte Gemeinden, mit Bev.wachstum >30 % ( – ) und Auspendler in die kreisfreie Städte >40 % Wieviel (ca. 4,05 Mio. €, HRO 1,4 Mio., SN 1,1 Mio. €, NB 489 T€, HST 379 T€, HGW 345 T€, HWI 324 T€)) Höhe 5 % der Steuerkraftmesszahl und der Schlüsselzuweisung des Vorjahres abzgl. Finanzausgleichsumlage. Bei Gemeindefusion vollständige Anwendung auf den Rechtsnachfolger insgesamt, wenn eine Gemeinde die o.g. Kriterien erfüllte und diese mehr als 50 % der Ewzahl stellt. Problem: Hebesatzgefälle in den Städten. Wichtig: Beachte bei Gemeindefusionsüberlegungen im Umland der größeren Städte. Warum nur bei kreisfreien Städte (lässt vermuten, dass man schon von vornherein das polit. Scheitern im Landtag einkalkuliert hat)")

72

3.3 Kreisumlage (§ 23) Beschränkungen vorgesehen

25 %ige Anrechnung einer Stadt-Umland-Umlage Vollständige Anrechnung einer Finanzausgleichsumlage Beachte aber Entwurf zur Änderung der KV -Wesen der Landkreise Kreisstrukturreformgesetzentwurf- Altfehlbetragsumlage Doppik Besser wie BY. Es gibt keine Kreisaufgaben. Nur staatlich zugewiesene Aufgaben der Lke. Svwaufgaben nur für die Gemeinden /Rastede Entscheidung. Kreis braucht keine eigene Einrichtungen. Ausgleichs- und Ergänzungsfunktion auch durch Finanzierung möglich. Aber wir werden hier keinen Streit mit unserem Schwesterverband vom Zaun brechen, sondern nur die berechtigten Interessen der ka Gemeinden vertreten. Aktuell: Ergebnisse der KU-Umfrage

73

Kreisumlage Welche Möglichkeiten haben die kreisangehörigen Gemeinden wirklich? Ausgabenreduzierung bei den Landkreisen – Interkommunale Kooperationen (Besoldung und Gehaltsberechnung, Kämmerei, Hauptamt

74

Wie geht es weiter? Klagen gegen einzelne Bestimmungen des FAG?

LVerfG ist kein Reparaturbetrieb für politische Entscheidungen des Landtages. Polit. Verantwortung für Finanzausstattung seiner Städte und Gemeinden kann das Land nicht auf das LVerfG delegieren. Landeshaushalt 2010/2011 – Hilfen für Kommunen außerhalb des FAG? FAG 2011 … Kommunalhaushalte 2010 Alles gehört auf den Prüfstand in den Kommunen. Auch wichtige und notwendige Dinge können nicht mehr flächendeckend finanziert werden. Die politische Verantwortung hierfür liegt bei den Abgeordneten, die dem Gesetzentwurf ohne Erhöhung der Finanzausgleichsmasse zugestimmt haben. Einschränkungen der Aufgaben für die Bürger, Erhöhung der Abgaben (geringere Deckungszuschüsse) und Steuern, Verzögerungen von Investitionen, Aufkündigungen der Vereinbarung zum Konjunkturpaket zur Haftungsübernahme (s. Schreiben an den MP) Nach der Beschlussfassung ist vor der Beschlussfassung. Polit. Debatte ist noch nicht beendet. 1. Runde zwar verloren, aber noch nicht den Kampf. 2. Runde Landeshaushalt 2010/2011 (Steuerschätzungen anpassen – Veränderung der Masse, gesonderte Hilfen außerhalb des FAG, Erhöhung der Landesmittel für bestimmte Aufgaben, Landestöpfe zur Übernahme kommunaler Eigenanteile, etc.). 3. Runde FAG 2011 (Altschuldenregelung für Landkreise, Altfehlbetragsumlage, Teilschlüsselmasse für große kreisangeh Städte (Wismar, Güstrow), Steuerkraftausgleich bei den verbliebenen 2 kreisfreien Städten - Steuerkraftermittlung, Ausgestaltung der differenzierten Kreisumlage, Teilschlüsselmassen für besondere Aufgabenwahrnehmung der Landkreise und kreisfreien Städte, Ausgleichsleistungen für Aufgabenübertragungen vom Land auf die kommunale Ebene, Zukunft der SoBEZ für besondere Belastungen durch Langzeitarbeitslosigkeit für die neuen Bundesländer) Klagen Landtagsabgeordnete fänden es

und Steuern, Verzögerungen von Investitionen, Aufkündigungen der Vereinbarung zum Konjunkturpaket zur Haftungsübernahme (s. Schreiben an den MP) Nach der Beschlussfassung ist vor der Beschlussfassung. Polit. Debatte ist noch nicht beendet. 1. Runde zwar verloren, aber noch nicht den Kampf. 2. Runde Landeshaushalt 2010/2011 (Steuerschätzungen anpassen – Veränderung der Masse, gesonderte Hilfen außerhalb des FAG, Erhöhung der Landesmittel für bestimmte Aufgaben, Landestöpfe zur Übernahme kommunaler Eigenanteile, etc.). 3. Runde FAG 2011 (Altschuldenregelung für Landkreise, Altfehlbetragsumlage, Teilschlüsselmasse für große kreisangeh Städte (Wismar, Güstrow), Steuerkraftausgleich bei den verbliebenen 2 kreisfreien Städten - Steuerkraftermittlung, Ausgestaltung der differenzierten Kreisumlage, Teilschlüsselmassen für besondere Aufgabenwahrnehmung der Landkreise und kreisfreien Städte, Ausgleichsleistungen für Aufgabenübertragungen vom Land auf die kommunale Ebene, Zukunft der SoBEZ für besondere Belastungen durch Langzeitarbeitslosigkeit für die neuen Bundesländer) Klagen. Landtagsabgeordnete fänden es.")

75

Klagevoraussetzungen

Anforderungen nach den Urteilen des LVerfG 13/02 und 1,5 und 9/05 Hürde der Zulässigkeit Möglichkeit der R e c h t sverletzung (Finanzhoheit, Rechtsstaatsprinzip, eigener Gestaltungsspielraum (Hhausgleich, Rücklagen, Hebesätze, überdurchschnittl oder freiwillige Ausgaben, Mehrjahresvergleich etc.) Einzelklagen erfolgversprechender als Sammelklage (LVerfG ist kein Ersatzparlament, Erfahrungen aus der Vergangenheit – Klage aus Selmsdorf auf Einwohnerzahl, Auswahl der Kläger, Problem oft: Änderung der internen Verteilung entspricht oft nicht gemeinsamen Interessen aller Mitglieder des Städte- und Gemeindetag) Beratung durch Städte- und Gemeindetag

Einzelklagen erfolgversprechender als Sammelklage (LVerfG ist kein Ersatzparlament, Erfahrungen aus der Vergangenheit – Klage aus Selmsdorf auf Einwohnerzahl, Auswahl der Kläger, Problem oft: Änderung der internen Verteilung entspricht oft nicht gemeinsamen Interessen aller Mitglieder des Städte- und Gemeindetag) Beratung durch Städte- und Gemeindetag.")

76

Landeshaushalt 2010/2011 Vorschlag der Landesregierung vom zur Errichtung eines Kommunalen Ausgleichsfonds M-V, eines Kommunalen Investitionsfonds 2010 von 10 Mio. € und eines Mindesterstattungsbetrag bei den Wohngeldeinsparungen nach dem AG SGB II? Erneute politische Entscheidung Argumente zur aufgabengerechten Finanzausstattung s.o. Sonderhilfen für Kommunen, s.o. Einfluss der Steuerschätzungen Steuerschätzungen: Landeseinnahmen um 100 Mio. € hoch bedeutet für Kommunen 34 Mio. € mehr Geld Abrechnung erst 2012.

77

Verbesserung der Haushaltssituation der Kommunen 2010/ 2011

FM MV 10. November 2009 Verbesserung der Haushaltssituation der Kommunen 2010/ 2011 2010 2011 Summe Mio. € 1. Kommunaler Ausgleichsfonds M-V 1.1 Ausgleich des Rückgangs des kommunalen Finanzausgleichs (KFA) infolge der Steuerschätzung November 2009 27,10 30,20 57,30 1.2 zusätzlicher Aufstockungsbetrag 40,00 80,00 1.3 Zwischensumme 67,10 70,20 137,30 *) 2. Kommunaler Investitionsfonds des Landes 10,00 - 3. Festschreibung Mindestweitergabe der Wohngeld-Einsparung 7,25 14,50 4. 84,35 77,45 161,80 *) Das Land übernimmt ausnahmsweise die bis 2015 anfallenden Zinsen von insgesamt 20,2 Mio. € für den kommunalen Ausgleichsfonds M-V (davon 2,7 Mio. € in 2011). Durchschn. ca. 42 €/Ew und 43,90 €/Ew 2011 (Lke und kaGem zusammengefasst)

infolge der Steuerschätzung November ,10. 30,20. 57, zusätzlicher Aufstockungsbetrag. 40,00. 80, Zwischensumme. 67,10. 70, ,30 *) 2. Kommunaler Investitionsfonds des Landes. 10, Festschreibung Mindestweitergabe der Wohngeld-Einsparung. 7,25. 14, ,35. 77, ,80. *) Das Land übernimmt ausnahmsweise die bis 2015 anfallenden Zinsen von insgesamt 20,2 Mio. € für den kommunalen Ausgleichsfonds M-V (davon 2,7 Mio. € in 2011). Durchschn. ca. 42 €/Ew 2010 und. 43,90 €/Ew 2011 (Lke und kaGem zusammengefasst)")

78

IV 270 FV Eckpunkte-Papier für einen Gesetzentwurf zur Errichtung eines Sondervermögens „Kommunaler Ausgleichsfondsfonds Mecklenburg-Vorpommern“ Der Gleichmäßigkeitsgrundsatz wurde als verfassungsgemäßes Instrument zur Bestimmung der Höhe der Finanzausgleichsleistungen vom Landtag mit FAG-Novelle 2010 bestätigt. Die infolge von Wirtschaftszyklen teils stark schwankenden Einnahmen der Kommunen aus eigenen Steuereinnahmen und aus Landeszuweisungen im Rahmen des kommunalen Finanzausgleichs führen zu Planungsrisiken bei den Kommunen. Zur Stabilisierung der kommunalen Finanzausstattung sollte deshalb vom Land ein Sondervermögen „Kommunaler Ausgleichsfonds M-V“ errichtet werden. Dabei sind die nachfolgenden Eckpunkte zu beachten und gesetzlich umzusetzen: Zweck des Fonds ist der Aufbau einer Vorsorge für den kommunalen Finanzausgleich mit dem Ziel der Verstetigung der kommunalen Finanzausstattung um u. a. konjunkturelle Schwankungen besser als bisher auszugleichen. Die Finanzierung des Fonds soll erfolgen durch: a) Zuführungen aus den Finanzausgleichsleistungen des Landes nach § 7 FAG, die aus positiven Abrechnungsbeträgen nach § 7 Abs. 5 FAG für Vorjahre resultieren, b) Aufnahme von Krediten am Kapitalmarkt bis zu einer Höhe von insgesamt 150 Mio. € und c) Zuführungen aus den Finanzausgleichsleistungen des Landes nach § 7 des FAG, soweit mit den Zuführungen nach Ziffer a) die Erfüllung der Verpflichtung zur Rückführung von Krediten bis zum fünften Jahr nach Ausreichung nicht gewährleistet werden kann. Das Fondsvermögen soll das im Gesetz festzulegende Volumen (200 Mio. €) nicht überschreiten. Zinserträge stehen dem Fonds zu, Zinszahlungen sind vom Fonds zu tragen. 2010 und 2011 soll der Fonds im Gesetz festzulegende Kredite aufnehmen (insgesamt 137,3 Mio. €), die den Finanzausgleichsleistungen als Aufstockungseträge gemäß § 7 FAG M-V zugeführt werden sollen. Ausnahmsweise sind die für diese Beträge bis 2015 zu entrichtenden Zinsen vom Land zu tragen. Ab 2012 sind Entnahmen, Zuführungen und die Höhe der jährlichen Kreditaufnahme für den Fonds im Haushaltsgesetz zu regeln (in Art. 2: Gesetz zur Festlegung der Verbundquoten des kommunalen Finanzausgleichs für das jeweilige Haushaltsjahr). Kredite sind spätestens bis zum fünften Jahr nach Ausreichung dem Fonds wieder zuzuführen (Entnahme aus den Finanzausgleichsleistungen gemäß § 7 FAG) Bei der Festlegung von Zuführungen, Entnahmen und Kreditaufnahme des Fonds ist die Ist-Entwicklung und die voraussichtliche mittelfristige Entwicklung der Finanzsituation der Kommunen zugrunde zu legen. Zu berücksichtigen ist dabei insbesondere die Entwicklung folgender Indikatoren: ● Finanzausgleichsleistungen des Landes, ● Steuereinnahmen der Gemeinden, ● Finanzierungssaldo nach der kommunalen Kassen- bzw. Rechnungsstatistik ● Schuldenstand der kommunalen Haushalte u. ä.

Zuführungen aus den Finanzausgleichsleistungen des Landes nach § 7 FAG, die aus positiven Abrechnungsbeträgen nach § 7 Abs. 5 FAG für Vorjahre resultieren, b) Aufnahme von Krediten am Kapitalmarkt bis zu einer Höhe von insgesamt 150 Mio. € und c) Zuführungen aus den Finanzausgleichsleistungen des Landes nach § 7 des FAG, soweit mit den Zuführungen nach Ziffer a) die Erfüllung der Verpflichtung zur Rückführung von Krediten bis zum fünften Jahr nach Ausreichung nicht gewährleistet werden kann. Das Fondsvermögen soll das im Gesetz festzulegende Volumen (200 Mio. €) nicht überschreiten. Zinserträge stehen dem Fonds zu, Zinszahlungen sind vom Fonds zu tragen und 2011 soll der Fonds im Gesetz festzulegende Kredite aufnehmen (insgesamt 137,3 Mio. €), die den Finanzausgleichsleistungen als Aufstockungseträge gemäß § 7 FAG M-V zugeführt werden sollen. Ausnahmsweise sind die für diese Beträge bis 2015 zu entrichtenden Zinsen vom Land zu tragen. Ab 2012 sind Entnahmen, Zuführungen und die Höhe der jährlichen Kreditaufnahme für den Fonds im Haushaltsgesetz zu regeln (in Art. 2: Gesetz zur Festlegung der Verbundquoten des kommunalen Finanzausgleichs für das jeweilige Haushaltsjahr). Kredite sind spätestens bis zum fünften Jahr nach Ausreichung dem Fonds wieder zuzuführen (Entnahme aus den Finanzausgleichsleistungen gemäß § 7 FAG) Bei der Festlegung von Zuführungen, Entnahmen und Kreditaufnahme des Fonds ist die Ist-Entwicklung und die voraussichtliche mittelfristige Entwicklung der Finanzsituation der Kommunen zugrunde zu legen. Zu berücksichtigen ist dabei insbesondere die Entwicklung folgender Indikatoren: ● Finanzausgleichsleistungen des Landes, ● Steuereinnahmen der Gemeinden, ● Finanzierungssaldo nach der kommunalen Kassen- bzw. Rechnungsstatistik ● Schuldenstand der kommunalen Haushalte u. ä.")

79

Besonders kritische Punkte

95 %-Regelung für Gemeinden unter 500 Ew. Begründung? Auswirkungen auf einzelne Ämter und Landkreise Stadt-Umland-Umlage Finanzausgleichsumlage Auswirkungen auf Ämter und andere amtsangehörige Gemeinden Bestimmung des Hebesatzes zur Steuerkraftberechnung Haftung für Überschreitung der Maastricht-Stabilitätskriterien

80

FAG 2011 lt. KreisstrukturG-E

Altfehlbetragsumlage, Art. 1 § 25 Anschubfinanzierung 2013, Strukturbeihilfe 2011/2012 und Anpassungshilfe 2012 von je 12 Mio. €, Art. 1 § 45 Teilschlüsselmasse für kreisfreie und ehem. kreisfreie Städte. Höhe und Aufgabenausgleich? Differenzierte Kreisumlage ab Höhe?

81

Interessante FA-Entwicklungen in anderen Ländern

DST Gemeindefinanzbericht

Ähnliche Präsentationen

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")