Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

Wettbewerb und Versorgungssicherheit – ein Widerspruch

Wettbewerb und Versorgungssicherheit – ein Widerspruch ? Vortrag von Klaus Werner, E.ON AG, beim Deutsch-Norwegischem Energieforum am 22. November 2004 in Berlin

1

Trends bei der Liberalisierung der europäischen Energiemärkte

Rückbesinnung auf Markt und Wettbewerb Energie in den 90er Jahren billig und gut verfügbar

2

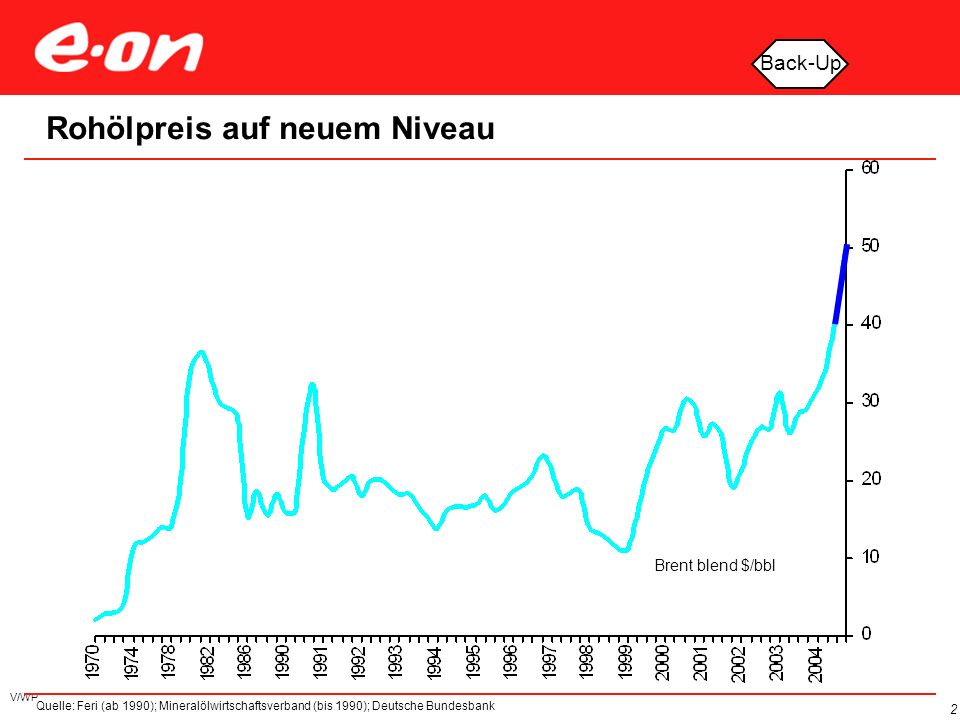

Rohölpreis auf neuem Niveau

Back-Up Rohölpreis auf neuem Niveau E.ON – Strategie Was unsere Strategie ist Brent blend $/bbl Quelle: Feri (ab 1990); Mineralölwirtschaftsverband (bis 1990); Deutsche Bundesbank

; Mineralölwirtschaftsverband (bis 1990); Deutsche Bundesbank.")

4

EU-Strompreisvergleich: Preisrückgang in Deutschland um rd

EU-Strompreisvergleich: Preisrückgang in Deutschland um rd. 30% in 10 Jahren INDUSTRIESTROMPREISE FÜR GROßE INDUSTRIEKUNDEN (24 GWh) AUS SICHT EU-KOMMISSION Quelle: EU-Kommission

AUS SICHT EU-KOMMISSION. Quelle: EU-Kommission.")

5

Sichere Versorgung Europas erfordert erhebliche Investitionen

Novelle EnWG – Chartserie-Nov04.ppt V/WP1 Sichere Versorgung Europas erfordert erhebliche Investitionen Strom- und Gasinvestitionen 2001 – 2030 EU15 Strom Gas Erzeugung ~525 Mrd $ Instandhaltung ~50 Mrd $ Übertragung ~120 Mrd $ Verteilung ~410 Mrd $ E&P ~160 Mrd $ LNG ~20 Mrd $ Übertragung ~70 Mrd $ Verteilung ~95 Mrd $ Speicher ~15 Mrd $ Hinzu kommen Milliarden-Investitionen in die Erdgasproduktion außerhalb der EU Quelle: IEA World Energy Investment Outlook 2003

6

Europa während des Italien-Blackouts

Quelle: E.ON Netz GmbH

7

Drei Aspekte der Versorgungssicherheit

Sicherung der Energiebezüge aus dem Ausland Erhaltung eines breiten Energiemix zur Risikodiversifizierung Pflege einer zuverlässigen Energieinfrastruktur

8

Russland-Projekt: Westeuropa wird zunehmend auf Gasimporte angewiesen sein, um seine Nachfrage zu befriedigen Mrd. m³ Angebotslücke: ca. 200 Mrd. m3 – 215 Mrd. m3 6% 30% 507 11% 400 4% Fortgeschrittene Projekte 3% 11% 10% 9% 12% Andere, nicht EU Importe 24% 8% Algerien 17% 21% 14% 15% 21% Russland 14% 9% 5% 5% As you have seen on the previous slides, gas demand in the European Union will grow significantly in the years to come. But what about the supply side of the market? As demand will grow, domestic gas production in Europe will decrease, leading to a substantial supply gap in According to our estimates, currently contracted volumes under long-term contracts will not be sufficient to cover the growing demand even if we assume contract prolongations. We expect one of the big producing countries, the United Kingdom, to eventually become a net importer of gas possibly as early as 2005/2006. The Dutch gas industry will turn from „producer and merchant“ to „merchant only“. Consequently, the share of domestic production in the European Union‘s gas supplies will be shrinking from 33% in 2003 to a mere 16% in In other words, the EU‘s import dependency will rise as new projects such as the North European Gas Pipeline or LNG regasification facilities are being built to allow additional Russian, Norwegian or other gas to fill the gap. Currently, there is a stiff competition between LNG projects and new Russian gas projects. 8% 8% 10% Norwegen Andere EU Importe 40% Niederlande 33% 23% 16% Inländische Produktion für Eigenverbrauch 1965 70 75 80 85 90 95 2002 2003 2010 2020 Vorläufige Daten für 2003 Basis für Importe: Kontrahierte Mengen, wahrscheinliche Vertragsverlängerungen und fortgeschrittene Projekte

9

Power plants drive total gas consumption in Europe

ROLE OF GAS IN POWER PRODUCTION (2002) UK 1104 TWh Projected annual growth rates (expectations of the gas industry): 385 TWh Total gas consumption in EU 15 2,5% 1,2 % Gas consumption for power generation 5,0% 2,2 % 4500 TWh 39% 29% EU 15 Germany 973 TWh 2651 TWh 567 TWh 17% Power generation 10% Other fuels Share of gas 743 TWh Italy Gas supply 26% 278 TWh 19% Other consumption Gas for power generation 36% 32% Source: IEA, E.ON Ruhrgas, E.ON Corporate Development

UK TWh. Projected annual growth rates (expectations of the gas industry): 385 TWh Total gas consumption in EU 15. 2,5% 1,2 % Gas consumption for power generation. 5,0% 2,2 % 4500 TWh. 39% 29% EU 15. Germany. 973 TWh TWh. 567 TWh. 17% Power generation. 10% Other fuels. Share of gas. 743 TWh. Italy. Gas supply. 26% 278 TWh. 19% Other consumption. Gas for power generation. 36% 32% Source: IEA, E.ON Ruhrgas, E.ON Corporate Development.")

10

Abkopplung des Gaspreises vom Ölpreis nicht erkennbar

11

E.ON / Gazprom Memorandum of Understanding vom 8. Juli 2004

Gemeinsame Entwicklung des Gas-Feldes Yushno Russkoje (Westsibirien): Geschätzter Produktionsstart 2008 Nachgewiesene Reserven von 700 Mrd. m³ (nach russischer Definition) Produktionsplateau von ca. 25 Mrd. m³ pro Jahr Gemeinsamer Bau der North European Gas Pipeline (NEGP) Kooperationen im russischen Strommarkt Joint Ventures bei Downstream Aktivitäten in Europa

: Geschätzter Produktionsstart Nachgewiesene Reserven von 700 Mrd. m³ (nach russischer Definition) Produktionsplateau von ca. 25 Mrd. m³ pro Jahr. Gemeinsamer Bau der North European Gas Pipeline (NEGP) Kooperationen im russischen Strommarkt. Joint Ventures bei Downstream Aktivitäten in Europa.")

12

Umsatz/Marktkapitalisierung börsennotierter Energieversorger

201,20 189,18 164,64 51,49 46,36 44,90 43,88 30,03 28,94 16,64 10,61 8,46 236,19 157,49 86,19 66,73 21,94 22,83 37,74 14,99 6,25 5,19 10,85 104,65 15,43 40,24 108,03 Exxon Mobil BP plc Royal Dutch Petrol Total ENI E.ON AG EdF RWE AG Statoil Enel Endesa Electrabel EnBW AG Vattenfall Europe AG Umsatz 2003 in Mrd. € aktuelle Marktkapitalisierung aktuell in Mrd. € * EdF ausgenommen Quelle: Unternehmen Stand: August 2004

13

Nettostromerzeugung in Deutschland 2003 nach Energieträgern

4% 8% 28% 10% Kernenergie Braunkohle Steinkohle Erdgas Erneuerbare Energien Sonstige 24% 26% Kohle und Kernenergie sind die wichtigsten Energiequellen Regenerative Energien mit 8 % - Anteil Quelle: VDEW

14

Elemente eines risikominimierten Energiemix für Deutschland aus Sicht E.ON

Fossile Energien weiterhin als tragende Säule mit stärkerem Fokus auf Gas Anteil an Kernenergie ist und bleibt Primat der Politik; E.ON steht zur Kernenergieverständigung Erneuerbare Energien mit zunehmendem Anteil; politisches Ziel von 20% bis 2020 mit erheblichen wirtschaftlichen und netztechnischen Implikationen

15

Stromwirtschaft: rund 60 Prozent der Investitionen für die Netze

INVESTITIONEN DER DEUTSCHEN STROMVERSORGER IN MRD. € * Geplant ** u.a. Betriebs- und Geschäftsausstattung, Zähler Quellen: ifo-Institut, VDEW

16

Wesentliche Anforderungen an die EnWG-Novelle

Festlegung der Regulierungsgrundsätze im EnWG - Sicherstellung eines funktionsfähigen und unverfälschten Wettbewerbs bei Strom/Gas - Sicherung eines langfristig leistungsfähigen und zuverlässigen Betriebs der Netze - Gewährleistung marktwirtschaftlicher Bedingungen für vorausschauende Investitionen zur Sicherung des Substanzerhalts und des bedarfsgerechten Ausbaus der Netze Festlegung der grundlegenden Prinzipien der Entgeltfindung im Gesetz - Nettosubstanzerhalt bzw. Vergleichsmarkt im überregionalen Ferngastransport Methodik des Netzzugangs und der Entgeltfindung in den Verordnungen präzisieren - Übernahme der bewährten Prinzipien der Verbändevereinbarungen Strom/Gas - Entry-Exit-Modell beim Netzzugang Gas - kapitalmarktorientierte Verzinsung Benchmarking auf Basis anerkannter Strukturparameter - Kein Benchmarking auf Basis „Absatzdichte“ Klare Festlegungen für die Durchführung der Regulierung durch die Behörden - Eindeutige Abgrenzung zwischen RegTP, BKartA und Länderbehörden

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

6>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")