Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Finanzplanung Teil 1

2

Ich brauche keine Finanzplanung

Ich brauche keine Finanzplanung. Es kommt eh alles anders, als man denkt. Finanzpläne, das kennen wir schon (Bank). Die sind ihr Papier nicht wert. Die haben noch nie gestimmt. Beim Wort „Finanz“ werde ich eh schon gereizt. Ich bin kein Zahlenmensch. Kann das nicht ein anderer machen? Ach ja, die Finanzplanung müssen wir auch noch machen … zum Schluss dann …

. Die sind ihr Papier nicht wert. Die haben noch nie gestimmt. Beim Wort „Finanz werde ich eh schon gereizt. Ich bin kein Zahlenmensch. Kann das nicht ein anderer machen Ach ja, die Finanzplanung müssen wir auch noch machen … zum Schluss dann …")

3

Wozu Finanzplanung?

4

Ich brauche die Finanzplanung, um zu wissen:

Rentiert sich‘s? Was kostet es, die Idee zum Leben zu erwecken? Habe ich soviel Geld – wenn nein - woher bekomm ich es? Was riskiere ich? Was kann ich gewinnen? Was muss ich für mein Produkt/die Dienstleistung verlangen? Welche Ausgaben habe ich? Wann und wie kann ich es mir leisten, zu expandieren?

5

und dann im laufenden Betrieb:

Habe ich (noch) immer genug Geld? Welche Kreditlinien brauche ich? Kapitalerhöhung? Wo gibt es die besten Konditionen? Factoring notwendig? Absicherung von Finanzrisiken - Treasury

immer genug Geld Welche Kreditlinien brauche ich Kapitalerhöhung Wo gibt es die besten Konditionen Factoring notwendig Absicherung von Finanzrisiken - Treasury.")

6

Die Bank/Der Kapitalgeber braucht die Finanzplanung, um zu wissen:

Lohnt es sich, diesen Menschen Geld anzuvertrauen? Bekomme ich das Geld wieder zurück? Erziele ich einen Gewinn? Wann? Reicht das Kapital für das Projekt, oder muss ich schon bald wieder aushelfen? Hat man gewissenhaft geplant, sind die Menschen vertrauenswürdig? Was riskieren sie selbst?

7

Stehen Sie hinter Ihrem Projekt?

8

Ohne gute Finanzplanung wird die Umsetzung Ihrer Idee zum

Blindflug ohne Instrumente mit ungewissem Ausgang (wahrscheinlich Bruchlandung)

")

9

Wer bin ich? Johann Fischler; HAK, JUS, Marketing Liebherr-Konzern

5 Jahre Kommerzkundenbetreuer und Abteilungsleiter in Bankinstituten Seit 2007 selbständig als Unternehmensberater mit der eigenen Firma conserio Blogger: Aktuelle Serie „Wie mache ich einen Businessplan?“ Internetmarketing: Coach im adventure X Businessplan-Wettbewerb

10

Was machen wir heute? Buchhaltungsgrundlagen – die „Basics“

Inhalt der Finanzplanung Umsatzplanung und Preisfindung Deckungsbeitragsrechnung

11

Und das nächste Mal? Mit Excel!

Praxisbeispiele – Wie mach ich‘s jetzt wirklich? Mit Excel! Die individuelle, maßgeschneiderte Finanzplanung Mit vielen Praxisbeispielen und garantiert nicht trocken Sowie: Wie gehe ich mit dem Businessplan zu Bank und Investoren? Wie bekomme ich das Kapital?

12

Was braucht man für einen Finanzplan ?

PC mit Excel Papier, Taschenrechner, Stifte Internet Telefon Kaffee und Schokolade das, was vom BP schon fertig ist und... Zeit und Nerven

13

Zweck des Finanzplans ? Berechnen des Finanzbedarfs

Er fasst die Ergebnisse der vorhergehenden Kapitel des Businessplans in Zahlen zusammen. Berechnen des Finanzbedarfs Sicherstellen der Liquidität Festlegen der optimalen Finanzierung

14

Für den Businessplan braucht man:

Plan-Bilanz Plan-Gewinn- und Verlustrechnung Liquiditätsplanung Best- und Worst-Case-Szenarien Zeithorizont der Finanzplanung: 3-5 Jahre Um eine Finanzplanung zu erstellen, benötigt man grundlegende Buchhaltungskenntnisse

15

Begriffe Rechnungswesen Buchhaltung Kostenrechnung Kennzahlen

16

Begriffe § Bilanz Gewinn- und Verlustrechnung Liquiditätsplanung

Finanzplanung

17

Wichtige Unterschiede

LIQUIDITÄT RENTABILITÄT Finanzplan Bilanz/GuV Finanzsaldo Gewinn Einzahlung Ertrag Auszahlung Aufwand

18

Zur Buchhaltung - Was sagt Wikipedia?

Je nach Größe der Organisation kann es sinnvoll sein, die Buchhaltung in Teilbereiche zu untergliedern. Die Finanzbuchhaltung verbucht Vorgänge, die zur Bilanzierung und Gewinn- und Verlustrechnung nötig sind. Die Debitorenbuchhaltung verarbeitet die Forderungen an Kunden. Die Kreditorenbuchhaltung verarbeitet die Verbindlichkeiten gegenüber Lieferanten. Die Anlagenbuchhaltung verwaltet Güter des Anlagevermögens. Die Lohnbuchhaltung wickelt die Lohn- und Gehaltsabrechnungen ab. Die Lager- oder Mengenbuchhaltung ist für die Verbuchung von Geschäftsvorfällen in der Materialwirtschaft zuständig.

19

Was noch? Alle unternehmensbezogenen Vorgänge, die sich in Zahlenwerten ausdrücken lassen, werden hier mit den Methoden der Buchführung sachlich und zeitlich geordnet erfasst, auf Konten gebucht und dokumentiert. Am Ende einer Rechnungsperiode (Monat, Quartal, Jahr) werden die Konten abgeschlossen und eine Bilanz sowie eine Gewinn- und Verlustrechnung (GuV) erstellt, welche den Gewinn oder Verlust des Unternehmens gegenüber internen und externen Stellen nachweist. Die Finanzbuchhaltung ist für gewisse Unternehmensformen verpflichtend.

werden die Konten abgeschlossen und eine Bilanz sowie eine Gewinn- und Verlustrechnung (GuV) erstellt, welche den Gewinn oder Verlust des Unternehmens gegenüber internen und externen Stellen nachweist. Die Finanzbuchhaltung ist für gewisse Unternehmensformen verpflichtend.")

20

Bilanz Aktiva Passiva I. Anlagevermögen I. Eigenkapital

Vermögenswerte, die kurzfristig nicht veräußert werden können. Von den Eigentümern zur Verfügung gestelltes Kapital plus vom Geschäft erarbeitete Gewinne. II. Umlaufmögen II. Fremdkapital Vermögenswerte, die kurzfristig verfügbar sind, d.h. rasch in Geld umwandelbar sind. Speziell: Bankverbindlichkeiten und Lieferantenverbindlichkeiten = ! Mittelverwendung Mittelherkunft

21

Bilanzstruktur – EINFACH!!!

22

! GuV, Bilanz, Rentabilität !

Aufwand und Ertrag ! GuV, Bilanz, Rentabilität !

23

Beispiele für Aufwendungen:

Mietaufwand Personalaufwand Werbeaufwand Steuern Büromaterial ... Aufwendungen vermindern das Eigenkapital!

24

Beispiele für Erträge Umsatzerlöse Provisionserträge Zinserträge

Erträge erhöhen das Eigenkapital!

25

Gewinn- und Verlustrechnung

Aufwendungen Erträge Gewinn Eigenkapital – Bilanz

26

Struktur einer Erfolgsrechnung

– EINFACH!!!

27

Buchhaltung in der Praxis

28

Maschinen Verbindlichkeiten Bank Darlehen Forderungen Für die tägliche Buchungsarbeit wird die Bilanz in Konten aufgelöst!

29

Konten…. Konten, die von der Aktivseite abgeleitet werden, heißen Aktivkonten. Konten, die von der Passivseite abgeleitet werden, heißen Passivkonten. Jedes Konto hat eine eigene Kontonummer. Die Eintragungen auf den Konten erfolgen nach bestimmten Regeln.

30

Aufbau eines Aktivkontos….

Soll Haben Anfangsbestand € ,00 Zugänge € ,00 Abgänge € ,00 Endbestand € ,00 ∑ € ,00

31

Aufbau eines Passivkontos….

Soll Haben Anfangsbestand € ,00 Abgänge € ,00 Zugänge € ,00 Endbestand € ,00 ∑ € ,00

33

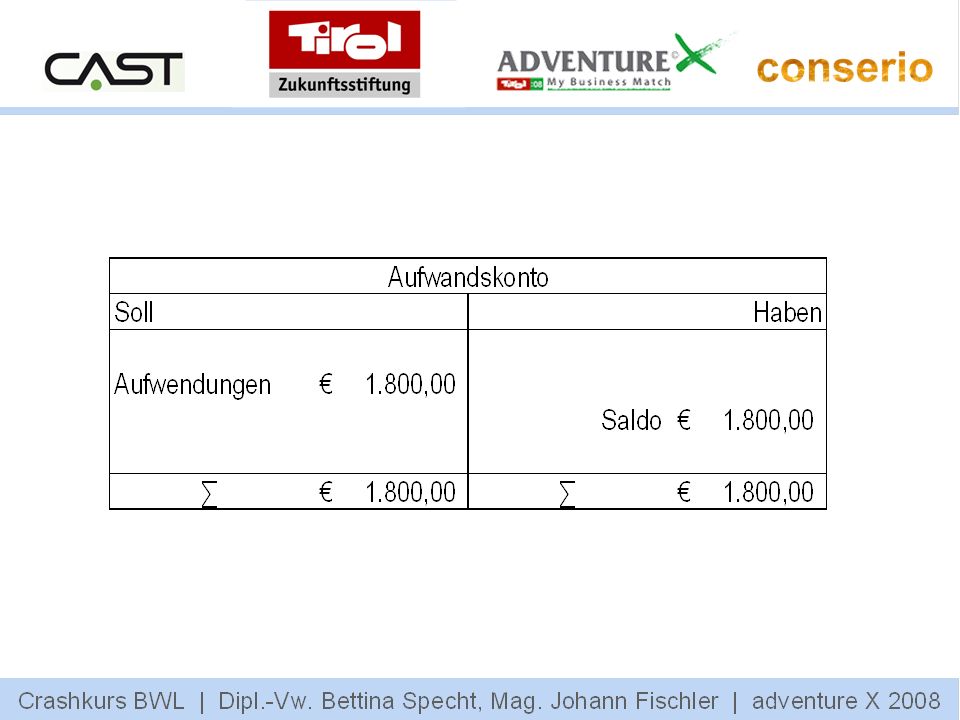

Aufbau eines Ertragskontos

34

Wie schaut eine Bilanz aus?

35

Bilanz und GuV sind stichtagsbezogen – sie stellen die Situation am letzten Tag des Geschäftsjahres dar. Sie liefern keinerlei Aussagen über die finanzielle Situation des Unternehmens während des Geschäftsjahres. Liquiditätsplanung

36

Liquiditätsplan - Quellen

37

Umsatz-bzw. Absatzplan Kapitalbedarfs-planung

Kostenarten-plan Personal- plan Investitions-plan Abschreibungs-plan GuV Bilanz Liquiditäts-planung Kapitalbedarfs-planung

38

Umsatzplanung, Preisfindung

39

Umsatzplanung Umsatz = Preis * Menge !

40

Wie kommt man zu seinem Preis?

kostenorientierte Preisfindung konkurrenzorientierte Preisfindung nachfrageorientierte Preisfindung zielorientierte Preisfindung

41

Kostenorientierte Preispolitik

„Preis x Menge“ muss meine Kosten und einen Gewinn erwirtschaften Wenn nur die variablen Kosten gedeckt sind, die fixen nicht kurzfristige Preisuntergrenze Wenn alle Kosten gedeckt sind langfristige Preisuntergrenze = Gewinnschwelle

42

Konkurrenzorientierte Preispolitik

Was kostet das Produkt beim Mitbewerber? Generelles Ziel: Gewinnmaximaler Preis

43

Nachfrageorientierte Preispolitik

Was will der Kunde bezahlen? Quelle: Markttest, Umfragen, Praxis Preiselastizität beachten: Wie reagiert der Kunde auf Preisänderungen? Niedrig Kunden sind unempfindlich – z.B. bei Marken echte Präferenz Hoch Preis ist entscheidend unechte Präferenz

44

Zielorientierte Preispolitik

Wunschkonzert: was hätte ich denn gerne?

45

Wichtig: Kapazitätsgrenzen beachten!!!!

Wie kommt man zu seiner Menge? Marktrecherche Erfahrungswerte Wichtig: Kapazitätsgrenzen beachten!!!!

46

Die Sache mit den Kosten...

Man unterscheidet .... variable und fixe Kosten. Am besten erfasst man die Kosten, indem man den Arbeits- oder DL-Prozess genau skizziert MIND-MAP

47

Preiskalkulation für zwei Taxifahrer

Vollkostenrechnung

48

Deckungsbeitragsrechnung

Würden Sie einen Gast, der Ihnen 60 € für eine Strecke von 100 km anbietet, befördern? Deckungsbeitragsrechnung

49

Merkmal der DB-Rechnung ist eine Unterteilung in fixe und variable Kosten!

50

Break-even bei Hans.... Gewinnschwelle

51

Berechnung des break-even...

Umsatz = Kosten ! 1,50x = ,22x 1,28x = x = km wenn Hans km gefahren ist, ist er in der Gewinnzone mit jedem weiteren Kilometer bleiben 1,28 € übrig Preisuntergrenze ist KURZFRISTIG 0,22 € - also die variablen Kosten

52

Hausübung bis 19.04.08 Ideensammlung – wie komme ich zu meinem Preis?

Welche laufenden Ausgaben habe ich? Welche Investitionen sind notwendig? Was verlangt der Mitbewerb? Welche Menge will ich absetzen? Einfache Einnahmen-Ausgaben-Prognose

53

Praxisbeispiele – Wie mach ich‘s jetzt wirklich? Mit Excel! Die individuelle, maßgeschneiderte Finanzplanung Mit vielen Praxisbeispielen und garantiert nicht trocken Sowie: Wie gehe ich mit dem Businessplan zu Bank und Investoren? Wie bekomme ich das Kapital?

54

Bis zum nächsten Mal!

Ähnliche Präsentationen

regelmäßig (schwach): -t.>")

Regel 152 - Die Spielzeit.>")