Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

VO-SPEZI - Spezialvorlesung / VO+UE /

Strategische und wirtschaftliche Aspekte digitaler Content-Angebote Intro und Grundlagen (1)

")

2

Wie bewältigen Verlage die Migration traditioneller verlegerischer Konzepte in die digitale Welt bzw. welche Optionen für Diversifikation in komplementäre digitale Angebote bestehen ? Newcomer im Bereich digitaler Contents. Die wesentlichsten Einflußfaktoren für digitale Content-Angebote: Geschäftsmodelle im digitalen Umfeld Die Teilnehmer an der Lehrveranstaltung sollen am Ende die wesentlichsten Parameter für Content-Angebote im digitalen Raum kennen und dahinterstehende Geschäftskonzepte identifizieren und qualifiziert diskutieren können.

3

Lehrveranstaltungs-Plan: Teil 1

PK "Strukturwandel und Finanzierungs-Not" (Kick-off) 19.10./26.10./2.11. Vorlesungsfrei VK Verena Krawarik: "Medien-Innovationen" Technologische Entwicklungen" "The Millenial Generation" - Änderung im Nutzungsverhalten "Auf ins gelobte Land" - Medien-Diversifikationsstrategien "Rechnet sich das ?" Klassische und alternative Geschäftsmodelle "Von Tom Sawyer bis zu Demand Media" - Bürgerjournalismus als Geschäft PK/Gast Business Manager im Gespräch: Ronald Schwärzler, Leiter Telekurier

/26.10./2.11. Vorlesungsfrei VK. Verena Krawarik: Medien-Innovationen Technologische Entwicklungen The Millenial Generation - Änderung im Nutzungsverhalten Auf ins gelobte Land - Medien-Diversifikationsstrategien Rechnet sich das Klassische und alternative Geschäftsmodelle Von Tom Sawyer bis zu Demand Media - Bürgerjournalismus als Geschäft PK/Gast. Business Manager im Gespräch: Ronald Schwärzler, Leiter Telekurier.")

4

Organisation Konzept: Statements + Interaktion

Optionen für LV-TeilnehmerInnen: Impuls-Statement – 25 % Beitrag zur Benotung (1-2 Personen) Aktive Teilnahme an Podiumsdiskussion – 15 % Beitrag zur Benotung Maximaler Beitrag: 50 % Schriftliche Prüfung am Ende des Semesters

Aktive Teilnahme an Podiumsdiskussion – 15 % Beitrag zur Benotung. Maximaler Beitrag: 50 % Schriftliche Prüfung am Ende des Semesters.")

5

Strategische Grundannahmen und Szenarien

6

Quelle: Burkart, R.: Massenkommunikation. Wien, 1982

8

The Strategic Setting

9

MediaAnalyse 2008/2009

10

MA 2006 MA 2007 MA 2008 MA2009 NRW Tageszeitungen 72,7 70 72,2 75 Der Standard 4,9 5 5,6 Die Presse 4,3 3,8 3,6 3,7 Kronen Zeitung 43,8 42,2 40,4 Kurier 9,7 8,9 8,7 Österreich 9,8 9,5 Wirtschaftsblatt 1,5 1,3 1,4 1,2 Kleine Zeitung gesamt 12,2 11,8 11,7 12,1 Kleine Zeitung (Graz) 8,2 7,8 7,7 8,4 Kleine Zeitung (Klgft.) 4 KTZ‐Neue Kärntner Tageszeitung 1,1 0,8 0,9 OÖN‐OÖ Nachrichten 4,8 4,6 SN‐Salzburger Nachrichten TT‐Tiroler Tageszeitung 4,7 4,4 4,1 Neue Vbg. Tageszeitung 0,7 0,6 VN‐Vbg. Nachrichten 3 2,8 2,9 Krone Kärnten/KTZ 3,9

8,2. 7,8. 7,7. 8,4. Kleine Zeitung (Klgft.) 4. KTZ‐Neue Kärntner Tageszeitung. 1,1. 0,8. 0,9. OÖN‐OÖ Nachrichten. 4,8. 4,6. SN‐Salzburger Nachrichten. TT‐Tiroler Tageszeitung. 4,7. 4,4. 4,1. Neue Vbg. Tageszeitung. 0,7. 0,6. VN‐Vbg. Nachrichten. 3. 2,8. 2,9. Krone Kärnten/KTZ. 3,9.")

11

14-19 Jährige 20-29 Jahre 2007 2008 2009/8 14-19 20-29 NRW Tageszeitungen 58,3 61,1 67,3 64,8 66,8 70,9 Der Standard 3 4,6 5,1 7,3 7 Die Presse 2,4 2,5 2,3 3,3 3,1 Kronen Zeitung 32,6 34,6 34,3 38,9 35,8 Kurier 6,6 6,1 5,3 7,4 7,1 6,8 Österreich 11,2 12,6 11,1 11,7 10,8 Wirtschaftsblatt 0,4 0,3 1 1,1 0,9 Kleine Zeitung gesamt 10,7 10 10,2 10,6 11 Kleine Zeitung (Graz) 7,5 7,2 7,6 Kleine Zeitung (Klgft.) 3,6 3,4 KTZ‐Neue Kärntner Tageszeitung 0,8 0,7 OÖN‐OÖ Nachrichten 4,3 4,7 5,5 4,4 SN‐Salzburger Nachrichten 2,8 2,9 3,2 TT‐Tiroler Tageszeitung 4,2 3,9 4 3,7 Neue Vbg. Tageszeitung 0,6 1,5 VN‐Vbg. Nachrichten 2,7 2,6 Krone Kärnten/KTZ 3,5

7,5. 7,2. 7,6. Kleine Zeitung (Klgft.) 3,6. 3,4. KTZ‐Neue Kärntner Tageszeitung. 0,8. 0,7. OÖN‐OÖ Nachrichten. 4,3. 4,7. 5,5. 4,4. SN‐Salzburger Nachrichten. 2,8. 2,9. 3,2. TT‐Tiroler Tageszeitung. 4,2. 3, ,7. Neue Vbg. Tageszeitung. 0,6. 1,5. VN‐Vbg. Nachrichten. 2,7. 2,6. Krone Kärnten/KTZ. 3,5.")

12

40-49 Jahre 50-59 Jahre 2007 2008 2009/8 40-49 50-59 NRW Tageszeitungen 78,1 76,1 79,5 78,8 Der Standard 7,8 6,4 6,5 6,3 Die Presse 4,6 4 4,5 Kronen Zeitung 43,6 43,5 46,5 46,8 Kurier 10,1 10 10,8 11,2 Österreich 9,2 9,8 11,3 Wirtschaftsblatt 2,1 2,8 1,6 1,8 Kleine Zeitung gesamt 11,5 11,8 13,2 Kleine Zeitung (Graz) 7,6 7,5 8,8 8,7 Kleine Zeitung (Klgft.) 3,9 4,3 4,4 KTZ‐Neue Kärntner Tageszeitung 0,7 0,9 0,8 OÖN‐OÖ Nachrichten 5,6 5,3 4,9 SN‐Salzburger Nachrichten 4,2 4,1 TT‐Tiroler Tageszeitung 5,1 4,8 Neue Vbg. Tageszeitung 0,5 0,6 VN‐Vbg. Nachrichten 3,3 3,1 3 Krone Kärnten/KTZ

7,6. 7,5. 8,8. 8,7. Kleine Zeitung (Klgft.) 3,9. 4,3. 4,4. KTZ‐Neue Kärntner Tageszeitung. 0,7. 0,9. 0,8. OÖN‐OÖ Nachrichten. 5,6. 5,3. 4,9. SN‐Salzburger Nachrichten. 4,2. 4,1. TT‐Tiroler Tageszeitung. 5,1. 4,8. Neue Vbg. Tageszeitung. 0,5. 0,6. VN‐Vbg. Nachrichten. 3,3. 3,1. 3. Krone Kärnten/KTZ.")

13

Quelle: Axel Springer – Dr. Wiele / 9.2009

14

Quelle IFRA / n= 130 Print-Manager aus 40 Ländern

2010 2009 2008 Gewinner neuer Leser/ Märkte 67.4% 60.6% 60.8% Personalkosten Reduzierung 65.2% 53.8% 31.5% Beziehung zu Werbekunden 56.5% 53.0% 57.7% Neue Geschäfts Aktivitäten /-modelle 50.0% 56.9% Redaktionelle Konvergenz/ Cross media 54.3% 47.7% 50.8% Zeitungs-marketing / Markenentwicklung 52.2% 46.2% Ausweitung / Änderung der Web Strategie 63.8% Entwicklung / Ausbau der Mobilstrategie 45.7% 34.1% 30.0% IT- / Redaktions / digitale Systeme Video- / Audio Content 41.3% 40.9% 42.3% Customer Relationship Management 46.1% Interne Reorganisation 39.1% 52.3% 40.0% Wettbewerb bei Suchmaschinen und Portalen 34.8% N/A Zuverlässige Auflagenkontrolle 25.8% Alternativen zu Rubrikanzeigenwerbung 36.4% 40.8% Produktions- / Workflow-Automatiesierung 37.9% 36.1% Weblog, podcasting, andere digitale Formate 32.6% 33.3% 32.3% Partnerschaften mit anderen Medien-unternehmen 30.4% 26.5% 29.2% Vertriebsausrüstung / -technologie 23.5% 23.1% Produktions- / Material- / Farb-qualität 21.7% 31.1% Bürger- Journalismus 15.2% Druckmaschinen Ausrüstungen / -anlagen Formatumstellung 8.7% Outsourcing 22.7% 16.9% Gratiszeitungen 6.5%

15

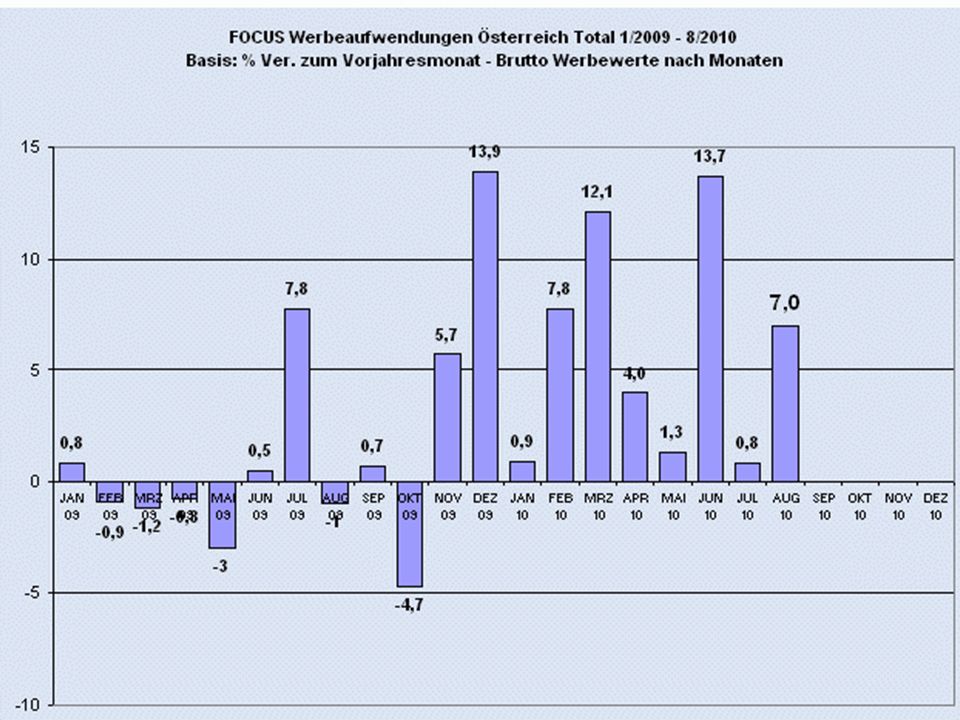

FOCUS-Zahlen 1-8/2009 / 2008

17

Bruttowerbewert in 1000 Euro

JAN FEB MRZ APR MAI JUN JUL JAN-JUL 2010 JAN-JUL 2009 GESAMT Online 11.021 10.076 10.771 9.512 11.232 14.262 6.002 72.876 n.a. 4,8% 3,9% 3,1% 3,0% 3,6% 4,5% 2,7% Hörfunk Total 12.756 11.521 19.290 15.631 16.236 15.726 10.419 97.202 Hörfunk ORF 8.369 7.484 12.638 9.883 10.047 9.295 6.230 63.946 61.064 Hörfunk Private 4.387 4.037 6.652 5.748 6.189 6.431 4.189 37.633 36.138 TV Total 39.050 45.033 63.664 60.586 59.554 51.695 40.140 17,0% 17,6% 18,5% 19,0% 19,1% 16,4% 18,0% 18,3% TV ORF 16.728 19.067 25.503 23.254 23.423 23.350 16.486 TV Private 22.322 25.966 38.161 37.332 36.131 28.345 23.654 Presse Total 43,6% 44,8% 47,8% 47,3% 45,3% 46,8% 45,6% 46,7% Tageszeitungen 64.921 66.704 80.961 80.917 83.820 77.386 59.007 28,2% 26,0% 23,6% 25,4% 26,8% 24,6% 26,4% 25,7% 26,1%

18

Prognose der Werbeentwicklung

19

Issued in IFRA Magazine 1/2008

24

Werbemarkt England ( Marktanteile Online Medien 2009)

")

25

Werbeaufwendungen England(Millionen £)

Format 2008 2009 Display 672.4 792.3 Search 1,941 2,148 Classifieds 636.3 677 Video 11.7 28.3 Affiliate Werbung 69.4 72.6 UK advertisers spent £3.64 billion ($5.56 billion) online in 2009—5.7% more than in 2008.

online in 2009—5.7% more than in")

26

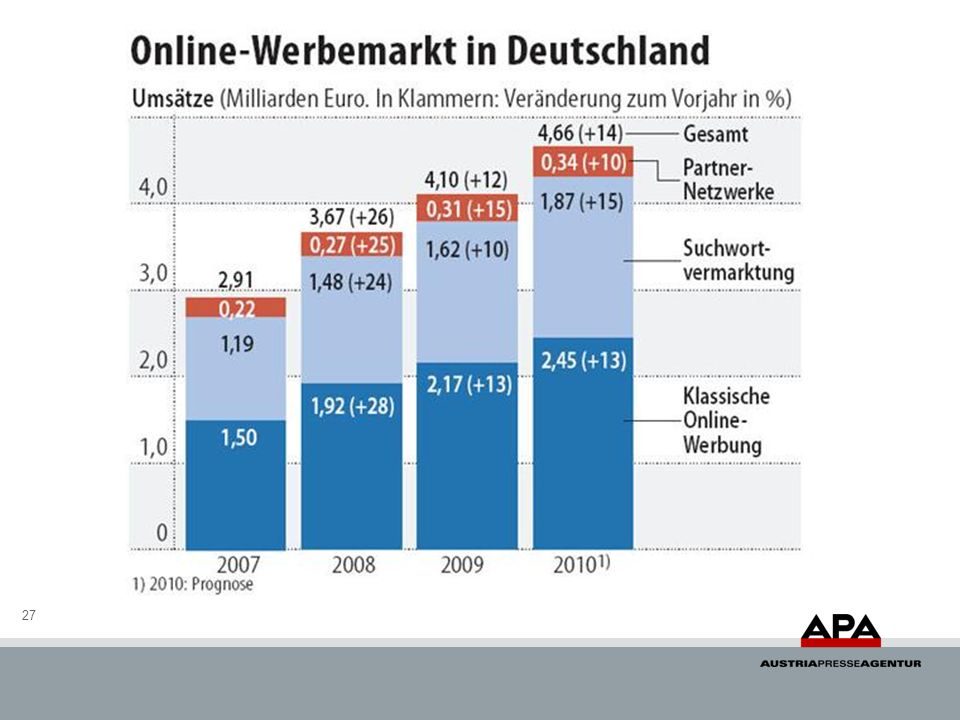

Werbemarkt Deutschland (Marktanteil Prognose 2010)

")

29

Werbemarkt Österreich ( Marktanteile der Klassischen Medien 2009)

‚Onlinewerbung ist die Zukunft, der Trend, die Hoffnung und der Wachstumsbereich - international wie auch in Österreich.‘ Roland Kreutzer.(

30

Werbekuchen Gesamt & Umsätze 2009

Online-Spendings liegen bei 7,8 Prozent

31

Wachstumsprognose 2010 & Marktvolumen 2009

32

„Im ersten Halbjahr 2010 verzeichnen wir ein überdurchschnittlich hohes Bruttowachstum der Online-Werbung in Deutschland. Besonders der Bereich der klassischen Online Display-Werbung hat deutlich zugelegt. Wir rechnen daher damit, dass in diesem Jahr die fünf Milliarden Euro-Marke überschritten wird“, Paul Mudter (IP Deutschland), Vorsitzender des OVK im BVDW.

, Vorsitzender des OVK im BVDW..")

33

Werbe Entwicklung Deutschland (Millionen Euro)

")

34

U.S. Ad Spend Figures Total Advertising Revenues

Internet Advertising Revenues 2005 2006 2007 Q1 08 $12.5 bn $16.9 bn $21.1 bn $5.8 bn +30% +35% +26% +18.2% vs Q1 07 Total U.S. Advertising Market 2007 $287.5 Billions First Half 2008 Total Ad Spendings: –1.6% Other (12%) includes: Lead Generation (i.S.v. Leads generieren): 7%, Sponsorship 3%, 2% Quellen: PwC/IAB Internet Advertising Revenue Report Die Zahlen für U.S AdSpend kommen von TNS und beziehen sich auf 2006 und 2007 (24 Monate) um die Effekte von Großveranstaltungen (Olympia, …) auszugleichen, die das Fernsehen überproportional begünstigen würden. Sources: PwC/IAB Internet Advertising Revenue Report eMarketer.com, TNS Media Intelligence

includes: Lead Generation (i.S.v. Leads generieren): 7%, Sponsorship 3%, 2% Quellen: PwC/IAB Internet Advertising Revenue Report. Die Zahlen für U.S AdSpend kommen von TNS und beziehen sich auf 2006 und 2007 (24 Monate) um die Effekte von Großveranstaltungen (Olympia, …) auszugleichen, die das Fernsehen überproportional begünstigen würden. Sources: PwC/IAB Internet Advertising Revenue Report. eMarketer.com, TNS Media Intelligence.")

35

U.S. Ad Spend Figures Internet Advertising Revenues

2005 2006 2007 Q1 08 $12.5 bn $16.9 bn $21.1 bn $5.8 bn +30% +35% +26% +18.2% vs Q1 07 Total U.S. Advertising Market 2007 $287.5 Billions First Half 2008 Total Ad Spendings: –1.6% Other (12%) includes: Lead Generation (i.S.v. Leads generieren): 7%, Sponsorship 3%, 2% Quellen: PwC/IAB Internet Advertising Revenue Report Die Zahlen für U.S AdSpend kommen von TNS und beziehen sich auf 2006 und 2007 (24 Monate) um die Effekte von Großveranstaltungen (Olympia, …) auszugleichen, die das Fernsehen überproportional begünstigen würden. Sources: PwC/IAB Internet Advertising Revenue Report eMarketer.com, TNS Media Intelligence

includes: Lead Generation (i.S.v. Leads generieren): 7%, Sponsorship 3%, 2% Quellen: PwC/IAB Internet Advertising Revenue Report. Die Zahlen für U.S AdSpend kommen von TNS und beziehen sich auf 2006 und 2007 (24 Monate) um die Effekte von Großveranstaltungen (Olympia, …) auszugleichen, die das Fernsehen überproportional begünstigen würden. Sources: PwC/IAB Internet Advertising Revenue Report. eMarketer.com, TNS Media Intelligence.")

36

UK Ad Spend Figures Total Advertising Revenues

Internet Advertising Revenues 2007 2008 £2.81 bn Share: 15.3% Growth: +38% +20% Total Advertising Market 2007 £18.4 Billions IAB UK Sources: IAB UK / PwC / WARC

37

UK Ad Spend Figures Internet Advertising Revenues

2007 2008 £2.81 bn Share: 15.3% Growth: +38% +20% Total Advertising Market 2007 £18.4 Billions IAB UK Sources: IAB UK / PwC / WARC

38

Germany Ad Spend Figures Total Advertising Revenues

Internet Advertising Revenues 2007 2008 €2.9 bn €3.6 bn Share: 12.1% 13.5% Growth: +25% Total Advertising Market 2007 € 23.8 Billions OVK Online-Report 2008/01 und 02 Sources: BVDW/OVK Germany

39

Germany Ad Spend Figures Internet Advertising Revenues

2007 2008 €2.9 bn €3.6 bn Share: 12.1% 13.5% Growth: +25% Total Advertising Market 2007 € 23.8 Billions OVK Online-Report 2008/01 und 02 Sources: BVDW/OVK Germany

40

Austria Ad Spend Figures Total Advertising Revenues

Internet Advertising Revenues 2007 2008 €0.127 bn €0.180 bn Share: 3-5% Growth: +42% Total Advertising Market 2007 € 3.2 Billions Goldbach Media, Focus Media Research, Werbeplanung.at Sources: Goldbach Media, Focus Media Research, Werbeplanung.at

41

Austria Ad Spend Figures Internet Advertising Revenues

2007 2008 €0.127 bn €0.180 bn Share: 3-5% Growth: +42% Total Advertising Market 2007 € 3.2 Billions Goldbach Media, Focus Media Research, Werbeplanung.at Sources: Goldbach Media, Focus Media Research, Werbeplanung.at

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")