Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Brasilien - Marktzugangs- und Geschäftsmöglichkeiten

Vortrag von Karlheinz K. Naumann aus São Paulo am während eines Unternehmerfrühstücks der Sparkasse Wesel

2

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Inhalt Einführung Der unbekannte Riese Gründe gegen ein Engagement Gründe für ein Engagement Brasilien – warum?1) Ausländische Direktinvestionen Geplante Investitionen Investitionsbedarf Brasiliens Brasilien - wie? Alternativen vom indirekten Export bis zum Firmenkauf Geschäftskultur und Umgang mit Menschen Mitarbeiter suchen, einstellen und entlassen Probleme und ihre Vermeidung 1) Graphiken aus „Roadmap Brasilien“ der AHK São Paulo Brasilien – wo? Branche Standort Brasilienengagement Beispiele Erfolgsfaktoren Ein neuer Wirtschaftsboom Ein krisenresistentes Land Volkswirtschaftliche Kennzahlen Eurolatina Kontakt Fokus Dienstleistungen Partnerfirmen

Ausländische Direktinvestionen. Geplante Investitionen Investitionsbedarf Brasiliens. Brasilien - wie Alternativen vom indirekten Export bis zum Firmenkauf. Geschäftskultur und Umgang mit Menschen. Mitarbeiter suchen, einstellen und entlassen. Probleme und ihre Vermeidung. 1) Graphiken aus „Roadmap Brasilien der AHK São Paulo. Brasilien – wo Branche. Standort. Brasilienengagement. Beispiele. Erfolgsfaktoren. Ein neuer Wirtschaftsboom. Ein krisenresistentes Land. Volkswirtschaftliche Kennzahlen. Eurolatina. Kontakt. Fokus. Dienstleistungen. Partnerfirmen")

3

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Einführung Der unbekannte Riese Fahrzeugproduktion (Mio. Fahrzeuge) 11,596 Japan 10,781 USA 8,882 China 6,213 Deutschland 4,086 Südkorea 2,971 Brasilien Kosmetikverkauf (Mrd. US$) 50,5 USA 29,8 Japan 18,2 Brasilien 14,1 Frankreich 13,6 Deutschland Computerverkauf (Millionen Einheiten) 64,0 USA 36,0 China Zahlen von 2007 13,0 Japan 11,2 Großbritannien 10,7 Brasilien Mobiltelefonlinien (Millionen Einheiten) 547 China 253 USA 234 Indien 170 Russland 121 Brasilien (175,6 Mio im Jan. 10! 82,87 % prepaid, Marktführer Vivo 29,87 %) Schokoladeverbrauch (Tonnen) 1.600 USA 1.077 Deutschland 531 Großbritannien 410 Brasilien 404 Frankreich

11,596 Japan. 10,781 USA. 8,882 China. 6,213 Deutschland. 4,086 Südkorea. 2,971 Brasilien. Kosmetikverkauf (Mrd. US$) 50,5 USA. 29,8 Japan. 18,2 Brasilien. 14,1 Frankreich. 13,6 Deutschland. Computerverkauf (Millionen Einheiten) 64,0 USA. 36,0 China. Zahlen von ,0 Japan. 11,2 Großbritannien. 10,7 Brasilien. Mobiltelefonlinien (Millionen Einheiten) 547 China. 253 USA. 234 Indien. 170 Russland. 121 Brasilien (175,6 Mio im Jan. 10! 82,87 % prepaid, Marktführer Vivo 29,87 %) Schokoladeverbrauch (Tonnen) USA Deutschland. 531 Großbritannien. 410 Brasilien. 404 Frankreich")

4

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Einführung Gründe gegen ein Engagement gefährliche Kriminalität wuchernde Korruption fehlende Infrastruktur erstickende Bürokratie lähmende Streiks (im öffentlichen Dienst) kompliziertes Steuersystem hohe Schuldzinsen komplizierter Außenhandel langsame Justiz unqualifizierte Arbeitskräfte arbeitnehmerfreundliche Gesetze

kompliziertes Steuersystem. hohe Schuldzinsen. komplizierter Außenhandel. langsame Justiz. unqualifizierte Arbeitskräfte. arbeitnehmerfreundliche Gesetze")

5

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Einführung Gründe für ein Engagement traumhaft schöne Strände ebensolche Menschen, dazu noch fremdenfreundlich und hilfsbereit süffige Caipirinha Fußballer, ohne die kein europäischer Fußballverein auskommt Fleisch, welches selbst das argentinische Steak in den Schatten stellt Karneval auch im Winter Schwimmen im offenem Pool oder im Meer viel Sonne im europäischen Winter

6

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Einführung Gründe für ein Engagement Weltweites Produktranking und die Position Brasiliens: Nr. 1 in Ethanol Nr. 2 in Jeans, Keramikteilen und Buskarrosserien Nr. 3 in Linienflugzeugen, Schuhen und Motorrädern Nr. 4 in Bier Nr. 5 in Seide und Radiogeräten Nr. 6 in Kfz, CDs und Zement Nr. 7 in Zellstoff, Papier, Textilien und Bekleidung Nr. 8 in Stahl

7

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Wirtschaftsentwicklung

8

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Deutsche Direktinvestitionen zu Preisen von 2009

9

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Kumulierte ausländische Direktinvestionen zu Preisen von 2009

10

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Direktinvestitionen 2010 – 2030 in Mrd. €

11

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Investitionen in Schienennetze 2010 – 2030 in Mrd. €

12

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Infrastrukturinvestitionen für die Fussball – WM 2014 in Mrd. €

13

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Investitionen in Strassennetze 2010 – 2030 in Mrd. €

14

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Investitionen in Häfen 2010 – 2030 in Mrd. €

15

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Investitionen in Wasserwege 2010 – 2030 in Mrd. €

16

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Investitionen in Personen- und Sachschutz 2010 – 2030 in Mrd. €

17

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Geplante Investitionen im Energiebereich 2010 – 2030 in Mrd. €

18

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Fehlende Wohnungen in Mio. Einheiten und %

19

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Luftverkehrsaufkommen

20

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? Trink- und Abwassersysteme 2007

21

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – warum? U-Bahn – Vergleich 2007

22

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? Alternativen vom indirekten Export bis zum Firmenkauf indirekter Export Handelsvertreter Händler (Großhandel, Einzelhandel, Fachhandel) Importeur Handelsniederlassung Lizenzvergabe Joint Venture fremdvergebene Produktion eigene Produktion Beteiligung an Firma Firmenkauf Der KÖNIGSWEG: Mit einem Grossauftrag nach Brasilien zu gehen!

Importeur. Handelsniederlassung. Lizenzvergabe. Joint Venture. fremdvergebene Produktion. eigene Produktion. Beteiligung an Firma. Firmenkauf. Der KÖNIGSWEG: Mit einem Grossauftrag nach Brasilien zu gehen!")

23

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? Geschäftskultur und Umgang mit Menschen Brasilianische Geschäftsleute lieben small talk zur Einleitung wollen ihren Gesprächspartner kennen- und verstehen lernen laden ihn dazu auch in’s Strand- oder Landhaus ein tragen in São Paulo konservative Anzüge, im Landesinnern aber Blue Jeans und T-Shirt benutzen oft sofort den Vornamen, aber mit SIR davor benutzen, wenn man vertrauter ist, auch den Nachnamen, aber ohne SIR sagen nicht “nein”, sondern umschreiben eine negative Entscheidung sind schnell beleidigt, wenn sie sich arrogant behandelt fühlen sind außerordentlich höflich “servido?” “desculpe alguma coisa!” “com licença”

24

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? Geschäftskultur und Umgang mit Menschen Brasilianer müssen wissen, daß nordeuropäische Geschäftsleute • sich nicht zur Begrüßung oder Verabschiedung umarmen • nicht (in der Öffentlichkeit) weinen und Gefühlsausbrüche vermeiden • formal sind und wirklich pünktlich, privat und geschäftlich • vielleicht kürzer arbeiten, aber intensiv(er) • abends früh essen und keine Zahnstocher und kein Handy im Restaurant benutzen • Treffen Monate vorher planen und diese wegen fehlender Notwendigkeit nicht bestätigen • sehr direkt, sogar trocken sind und dies nicht für eine Beleidigung halten • häufige Arbeitgeberwechsel für sehr negativ halten • mit dem Duzen zurückhaltend sind • beleidigt sind, wenn man sie mit dem Familiennamen ohne “Herr” davor anspricht • Weltmeister in den Disziplinen Technologie, Export und Rechthaben sind, wenn es sich um meine Landsleute handelt • Brasilien nicht mit Technologie, Qualität, Industrie oder Fortschritt, sondern mit Fußball, Karneval, Kaffee, Caipirinha und Stränden voller Tangamädchen assoziieren

weinen und Gefühlsausbrüche vermeiden. • formal sind und wirklich pünktlich, privat und geschäftlich. • vielleicht kürzer arbeiten, aber intensiv(er) • abends früh essen und keine Zahnstocher und kein Handy im Restaurant benutzen. • Treffen Monate vorher planen und diese wegen fehlender Notwendigkeit nicht bestätigen. • sehr direkt, sogar trocken sind und dies nicht für eine Beleidigung halten. • häufige Arbeitgeberwechsel für sehr negativ halten. • mit dem Duzen zurückhaltend sind. • beleidigt sind, wenn man sie mit dem Familiennamen ohne Herr davor anspricht. • Weltmeister in den Disziplinen Technologie, Export und Rechthaben sind, wenn es sich um meine Landsleute handelt. • Brasilien nicht mit Technologie, Qualität, Industrie oder Fortschritt, sondern mit Fußball, Karneval, Kaffee, Caipirinha und Stränden voller Tangamädchen assoziieren")

25

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? Mitarbeiter suchen, einstellen und entlassen keine Arbeitszeugnisse wenig aussagekräftige Ausbildungsbelege viel Spreu und wenig Weizen bei Bewerbungsunterlagen Arbeitsbuch ersetzt oft Verträge hohe Zuschläge auf Bruttoentgelt 30 Tage gesetzliche Kündigungsfrist Kündigung durch Arbeitnehmer oft aus nichtigem Grund trotzdem ist Kündigung manchmal schwierig und fast immer teuer

26

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? Probleme ... Ungeduld kurzfristiger Erfolgszwang Überheblichkeit Unterschätzung des Markteintrittsaufwandes kein Eingehen auf kulturelle Unterschiede zu viel Vertrauen in Versprechen Einheimischer falsche lokale Partner Sparen am falschen Platz keine landessprachliche Unterlagen (Portugiesisch ist nicht „Brasilianisch“!) Versuch, Ladenhüter zu verkaufen Export nicht wettbewerbsfähig kein systematisches Vorgehen keine quantitativen Ziele kein Projektcontrolling

Versuch, Ladenhüter zu verkaufen. Export nicht wettbewerbsfähig. kein systematisches Vorgehen. keine quantitativen Ziele. kein Projektcontrolling")

27

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? ... und ihre Vermeidung Werden meine Produkte in Brasilien benötigt oder kann ich einen Bedarf schaffen? Werden sie akzeptiert oder müssen sie speziellen Bedürfnisse angepaßt werden? Sind sie im reinem Export wettbewerbsfähig oder ist local content nötig? Wie kalkuliere ich Kosten und Preise? Was ist der richtige Vertriebsweg? Soll ich auf einer Messe ausstellen und wenn ja, auf welcher? Wer sind die richtigen Geschäftspartner und wie und wo finde ich diese? Lohnt sich ein Beitritt zum Firmenpool Brasilien / Mercosur? Was muß bei Vertragsabschlüssen beachtet werden? Wer sind und wo sitzen meine Kunden? Wo sollte ich tätig werden und was sind die Standortunterschiede? Wer ist und was macht mein Wettbewerb? Wie lange brauche ich für den Geschäftsaufbau? Was kostet dieser und wer macht dies für mich? Was sind die Erfolgsfaktoren meines Geschäftes? Wie bereite ich mich auf eine Brasilienreise vor? Lohnt sich die Teilnahme an einer Marktsondierungsreise / Wirtschaftsmission?

28

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wie? Phase 1 Machbarkeitsprüfung Phase 2 Vorbereitung Phase 3 Geschäftsaufbau Phase 4 Geschäftsbetreuung Information Produkt? Kosten / Preis? Bedarf? Restriktionen? Konkurrenz? Bewertung Wettbewerbsfähigkeit? Rentabilität? Investitionen? Zeit? Ressourcen? Empfehlung Alternativen? Bewertungskriterien? Entscheidung Markteintritt ja/nein Markteintrittstrategie Planung Aktionen Termine Zeit- und Geldaufwand Durchführung Geschäftsmodellentwicklung Geschäftspartnersuche Standortbestimmung Wirtschaftlichkeitsrechnung Auswahl Vertragsabschluß Vertretervertrag Kundendienstvertrag Händlervertrag Lizenzvertrag Gesellschaftsvertrag Geschäftsbeginn Übersetzungen Preisbildung Firmengründung Stellenbesetzung Aufbaugeschäftsführung Import Verwaltung Jahresplanung Controlling Aufsicht Beirat Bevollmächtigter Sonderaufgaben Inkasso Vertragsauflösung Personalaustausch Prozeßführung Treuhändertätigkeit Geschäftsoptimierung Sanierung Firmenkauf/-verkauf

29

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wo? Branche Bergbau Automobilbau/-zulieferung Medizintechnik Maschinenbau Sicherheitstechnik Erdöl- und Erdgasgewinnung, -verarbeitung und –verteilung Landwirtschaft einschließlich Biokraftstoffgewinnung BIP –Struktur Nur 6 % Landwirtschaft und 30 % Industrie, aber 64 % Dienstleistung!

30

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wo? Standort In der Kolonialzeit war die Entscheidung einfach: Zuckerrohr in Bahia Kaffee in São Paulo Während der Militärdiktatur galt: Industrie in São Paulo Erdöl in Rio Petrochemie in Bahia Eisenerz in Grande Carajás Stahl in Minas Gerais Und heute? ... Führen viele Wege nach Rom!

31

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilien – wo? Standort: Die Qual der Wahl NORDEN NORDOSTEN MITTELWESTEN SÜDOSTEN SÜDEN Acre Amapá Amazonas Pará Rondônia Roraima Tocantins Alagoas Bahia Ceará Maranhão Paraiba Pernambuco Piauí Rio Grande de Norte Sergipe Distrito Federal Goias Mato Grosso Mato Grosso do Sul Espírito Santo Minas Gerais Rio de Janeiro São Paulo Paraná Rio Grande do Sul Santa Catarina

32

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Beispiel Automobilzulieferer Produkte: Hintersitzmetallstrukturen Engagement: Niederlassung mit Produktion Probleme: Kundendruck, Investitionen, Auslastung, Preise, Produktion durch Dritte Lösung: Vom Kunden gewünschter Firmenverkauf vermieden durch Investition in eine eigene Produktionsstätte

33

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Beispiel Chemieproduzent Produkte: Phosphate und molybdänbasierte Festschmierstoffe für Fließpreßteile Engagement: Handelsniederlassung Probleme: Nischenanbieter, fehlender Lizenzpartner, langwierige Produktfreigabe, Zollprobleme, nicht funktionierender Vertreter Lösung: eigene Vertriebsfirma, fremdvergebene Produktion

34

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Beispiel Ingenieurbüro Produkte: Software für Simulation von Schmiedevorgängen, Materialdatenbank, Schmiedeprozeßoptimierung Engagement: Vertretung Probleme: starke Konkurrenz, kompliziertes Produkt Lösung: intensive persönliche Kontakte, Überzeugung durch Fachwissen, probeweise kostenlose Überlassung der Software mit Anwendungsberatung

35

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Beispiel AMS Anlagenbau GmbH & Co.KG Produkte: Imprägnieranlagen für Elektrospulen, Spezialisierung auf VPI-Anlagen Engagement: Vertretung Probleme: starke Konkurrenz, kompliziertes und teures Produkt Lösung: intensive persönliche Kontakte, Überzeugung durch Fachwissen, Ausdauer (über 4 Jahre vom Erstkonstakt bis zum Auftrag), Gründung einer AMS do Brasil durch Eurolatina

, Gründung einer AMS do Brasil durch Eurolatina")

36

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Beispiel AMS: Brasiliens größte VPI-Anlage, Inbetriebnahme März 2010

37

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Erfolgsfaktoren Quelle: Umfrage der IHK-Stuttgart und der Steinbeiß-Hochschule Berlin

38

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Brasilien steht vor einem neuen Wirtschaftsboom, denn die Börse hat sich von DER KRISE bereits weitgehend erholt die Welt investiert wieder kräftig in Brasilien Lanxess kaufte z.B. den Kautschukhersteller Petroflex die brasilianische Bevölkerung wächst und mit ihr ihre Kaufkraft die Binnennachfrage macht Exportverluste wett Brasilien ist als Weltrohstoff- und Commoditylieferant unersetzlich Brasiliens Banken sind von DER KRISE kaum betroffen Brasilien kann die Zinsen im Gegensatz zu anderen Industriestaaten noch senken die linke Regierung Lulas bleibt unbeirrt auf konservativen Kurs Brasilien ist auf vielen Gebieten Weltmarktführer u.a. bei Mittelstreckenflugzeugen, Ethanol aus Zuckerrohr, Rindfleisch Brasilien kann den wachsenden Nahrungsmittelbedarf der Welt decken ständig werden neue Erdöl- und Erdgasvorkommen entdeckt der Brasilianer ist von Natur aus lebensbejahend und optimistisch

39

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Brasilienengagement Brasilien ist krisenresistent BIP – Wachstum (2008: + 5,1 %) Inflation (Ende 2008: 5,9 %) Währungsreserven (Ende 2008: 206,8 Mrd. US$) Zahlungsbilanzüberschuß (2008: 4,07 %) Handelsbilanzüberschuß (2008: 24,7Mrd. US$) Auslandsdirektinvestitionen (2008: 45 Mrd. US$)

Inflation (Ende 2008: 5,9 %) Währungsreserven (Ende 2008: 206,8 Mrd. US$) Zahlungsbilanzüberschuß (2008: 4,07 %) Handelsbilanzüberschuß (2008: 24,7Mrd. US$) Auslandsdirektinvestitionen (2008: 45 Mrd. US$)")

40

Volkswirtschaftliche Kennzahlen

41

Volkswirtschaftliche Kennzahlen

42

Volkswirtschaftliche Kennzahlen

43

Volkswirtschaftliche Kennzahlen

44

Volkswirtschaftliche Kennzahlen

45

Volkswirtschaftliche Kennzahlen

46

Volkswirtschaftliche Kennzahlen

47

Volkswirtschaftliche Kennzahlen

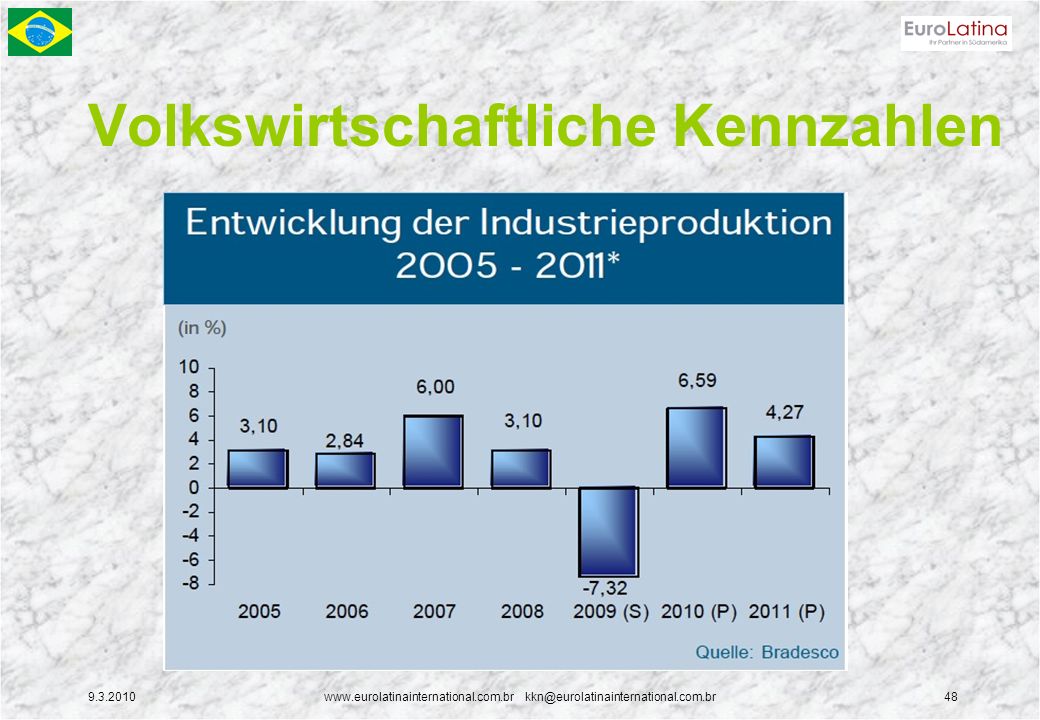

48

Volkswirtschaftliche Kennzahlen

49

Volkswirtschaftliche Kennzahlen

50

Volkswirtschaftliche Kennzahlen

51

Volkswirtschaftliche Kennzahlen

52

Volkswirtschaftliche Kennzahlen

53

Volkswirtschaftliche Kennzahlen

54

Volkswirtschaftliche Kennzahlen

55

Volkswirtschaftliche Kennzahlen

€ - R$ - Kursverlauf (drei Monate bis )

")

56

Volkswirtschaftliche Kennzahlen

€ - R$ - Kursverlauf (fünf Jahre bis )

")

57

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Eurolatina – Kontakt Eurolatina International Ltda. Zentralbüro São Paulo Sekretariat: Vera Kunze Av. Paschoal da Rocha Falcão, 367 BR São Paulo - SP Tel.: +55 (11) / Fax: +55 (11) Partnerbüros: Brasília – Buenos Aires – Caracas – Frankfurt am Main – Gärtringen bei Stuttgart – Valparaíso – Wien – Salzburg Geschäftsführender Gesellschafter: Dipl.-Ing. Karlheinz Kurt Naumann Mobil BR: +55 (11) Mobil D: +49 (175) Brasilieninformationen von K.K.Naumann:

/ Fax: +55 (11) Partnerbüros: Brasília – Buenos Aires – Caracas – Frankfurt am Main – Gärtringen bei Stuttgart – Valparaíso – Wien – Salzburg. Geschäftsführender Gesellschafter: Dipl.-Ing. Karlheinz Kurt Naumann. Mobil BR: +55 (11) Mobil D: +49 (175) Brasilieninformationen von K.K.Naumann:")

58

www.eurolatinainternational.com.br kkn@eurolatinainternational.com.br

Eurolatina – Fokus EuroLatina hilft deutschen Firmen Geschäftsbeziehungen in Brasilien auf- und auszubauen. Dazu verfügt sie über ein eingespieltes Team von mehrsprachigen Landeskennern und Branchenexperten. EuroLatina versteht sich nicht nur als Beratungsfirma für Brasiliengeschäfte, sondern setzt auch die gemachten Empfehlungen für ihre Kunden um. Dazu übernimmt sie die Durchführungsverantwortung. EuroLatina übernimmt Direktmandate und arbeitet alternativ oder ergänzend für die Mitglieder des von ihr aufgebauten und seit 1997 geführten Firmenpools Brasilien / Mercosur der IHK Essen. EuroLatina ist durch die Büros ihrer Partner in Argentinien, Chile und Venezuela in ganz Lateinamerika für ihre Kunden tätig, die sie über weitere lokale Partner auch in Deutschland und Österreich direkt betreut.

59

Eurolatina – Dienstleistungen

Vorbereitung und Betreuung von Geschäftsreisen nach Brasilien Markt- und Standortstudien Risikoanalysen Vermittlung von Geschäftspartnern und Mitarbeitern Abschluß von Lizenzverträgen Vorbereitung und Betreuung von Technologietransferaktivitäten Gründung und Aufbau von Vertriebs- oder Produktionsfirmen Beschäftigung von Kundenmitarbeitern Abwicklung von Firmenkäufen oder –beteiligungen Firmenbewertung (due diligence) Geschäftsführung von Niederlassungen Firmenverwaltung

Geschäftsführung von Niederlassungen. Firmenverwaltung")

60

Auf Wiedersehen in Brasilien!

Ähnliche Präsentationen

IT-Arbeitskreis Rhein-Main 26. 11. 2003 Betriebsrat Darmstadt.>")