Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Der Verein als Arbeitgeber BSO Rechtsworkshop 2. März 2012 Dr

Der Verein als Arbeitgeber BSO Rechtsworkshop 2. März Dr. Grünberger

2

ZUERST DIE PRAXIS DER ABRECHNUNG, DANN DIE THEORIE

3

Fallbeispiele Fußballer nebenberuflich Fußballer nebenberuflich, Fixum

Fußballer nebenberuflich, Fitnesscenter Fußballer aus Ungarn Sekretärin der Vereins Funktionär Trainer, Pensionist Schiedsrichter Platzwart Handballer und Funktionär Trainer bei zwei Vereinen

4

Erläuterungen SV: Sozialversicherung ASVG: Sozialversicherung der Arbeitnehmer GSVG: Sozialversicherung der Unternehmer (Werkvertrag) UFS: unabhängiger Finanzsenat, Berufungsbehörde, ist bei Entscheidungen nicht an die Vereinsrichtlinien gebunden Vereinsrichtlinien, Lohnsteuerrichtlinien: Auslagerung der Gesetzte durch das Finanzministerium

UFS: unabhängiger Finanzsenat, Berufungsbehörde, ist bei Entscheidungen nicht an die Vereinsrichtlinien gebunden Vereinsrichtlinien, Lohnsteuerrichtlinien: Auslagerung der Gesetzte durch das Finanzministerium")

5

Erläuterungen Einkünfte: steuerlicher Begriff für Gewinn, das sind Einnahmen abzüglich Ausgaben Quellensteuer: eine Steuer, die vom Verein bei einer Auszahlung sofort abzuziehen und an das Finanzamt zu überweisen ist EStG: Einkommensteuergesetz

6

Fallbeispiele 1) Fußballer nebenberuflich

Hauptberuf Lehrer, verdient mehr als im Fußball, 9 Trainingstage (Spieltage) x 60 ergibt monatlich € 540 steuerfrei und SV frei Über € 540 bis € 916 pro Monat geringfügig beschäftigt.

x 60 ergibt monatlich € 540 steuerfrei und SV frei. Über € 540 bis € 916 pro Monat geringfügig beschäftigt.")

7

Fallbeispiele Merke: Die pauschale Vergütung ist Steuer und SV frei, wenn im Rahmen einer NEBENBESCHÄFTIGUNG. Diese setzt einen Hauptberuf voraus, der mehr Zeitaufwand bedingt als der Sport UND wo mehr verdient wird als im Sport. HAUSFRAU und STUDENT üben einen Hauptberuf aus. Keinen HAUPTBERUF haben ARBEITSLOSER und PENSIONIST.

8

Fallbeispiele 2) Fußballer nebenberuflich Fixum 500 pro Monat, Dienstverhältnis, nicht geringfügig beschäftigt weil über € 376. Merke: Die pauschale Reisekostenvergütungen mit 60 maximal € 540 dürfen nicht herausgerechnet werden, sondern müssen als Vergütung und nicht als Fixum abgerechnet werden.

Fußballer nebenberuflich Fixum 500 pro Monat, Dienstverhältnis, nicht geringfügig beschäftigt weil über € 376. Merke: Die pauschale Reisekostenvergütungen mit 60 maximal € 540 dürfen nicht herausgerechnet werden, sondern müssen als Vergütung und nicht als Fixum abgerechnet werden.")

9

Fallbeispiele 3) Fußballer G, nebenberuflich 2 Spieltage, 3 Tage Mannschaftstraining, 2 Tage Ausdauertraining mit Partner K., jeweils 20 km laufen, 2 Tage Fitnesscenter Gerätetraining (Beinpresse), Ziel Muskelbildung Oberschenkel nach Verletzung. Nach Darstellung des Finanzministeriums von Juni 2010 mit dem Text „Sportlerbegünstigung“, Seite 7, ist zwischen Mannschaftssport und Einzelsportarten (Gewichtheben) zu unterscheiden und für den Mannschaftssport ist nur das gemeinsame Training als Einsatztag zu qualifizieren: Also 5 x 60 ergibt € 300, die restlichen 4 Tage können nicht gerechnet werden

Fußballer G, nebenberuflich 2 Spieltage, 3 Tage Mannschaftstraining, 2 Tage Ausdauertraining mit Partner K., jeweils 20 km laufen, 2 Tage Fitnesscenter Gerätetraining (Beinpresse), Ziel Muskelbildung Oberschenkel nach Verletzung. Nach Darstellung des Finanzministeriums von Juni 2010 mit dem Text „Sportlerbegünstigung , Seite 7, ist zwischen Mannschaftssport und Einzelsportarten (Gewichtheben) zu unterscheiden und für den Mannschaftssport ist nur das gemeinsame Training als Einsatztag zu qualifizieren: Also 5 x 60 ergibt € 300, die restlichen 4 Tage können nicht gerechnet werden")

10

Fallbeispiele Ergebnis: sinnlose Unterscheidung, weil Kraft und Ausdauer nicht gemeinsam trainiert werden bzw. Gewichtheben aufgrund der vorgegeben Trainingszeiten immer gemeinsam trainiert wird. Gerade nach Trainingspausen und Verletzungen ist ein Trainingsrückstand individuell nachzuholen.

11

Fallbeispiele 4) Fußballer M. aus Ungarn spielt im Burgenland, erhält € 400 pro Monat keine Begünstigung mit € 60 pro Tag, 540 pro Monat, sondern vom vereinbarten Betrag mit € 400 sind 20 % Quellensteuer einzubehalten und der Restbetrag von € 320 kann ausbezahlt werden. Die Einkommensteuer mit € 80 ist monatlich an das Finanzamt des Vereines einzubezahlen.

Fußballer M. aus Ungarn spielt im Burgenland, erhält € 400 pro Monat keine Begünstigung mit € 60 pro Tag, 540 pro Monat, sondern vom vereinbarten Betrag mit € 400 sind 20 % Quellensteuer einzubehalten und der Restbetrag von € 320 kann ausbezahlt werden. Die Einkommensteuer mit € 80 ist monatlich an das Finanzamt des Vereines einzubezahlen.")

12

Fallbeispiele Fußballer M. muss außerdem nachweisen, dass er in Ungarn pflichtversichert ist, ansonsten muss der Verein den Spieler vor BEGINN bei der Sozialversicherung anmelden, wenn die Vergütung auf den Tag umgerechnet € 60 übersteigt.

13

Fallbeispiele Variante 1: mit M. wurde vereinbart, dass er € 400 pro Monat NETTO erhält. In diesem Fall beträgt die Quellensteuer 25 % von € 400. Das sind € 100. Damit BRUTTO € 500 mal 20 % 100 ergibt Netto 400.

14

Fallbeispiele Variante 2: M. hat Fahrtkosten und Spesen mit monatlich € 220. Wenn dieser Betrag von den Einnahmen mit € 400 abgezogen wird, verbleiben Einkünfte mit 180. In der Variante 2, bei der Nettomethode nach Abzug von Fahrtkosten und Spesen beträgt die Quellensteuer 35 %, also 180 mal 35 % ergibt € 63 an abzuführender Einkommensteuer (Quellensteuer).

.")

15

Fallbeispiele 5) Frau I. ist beim Verein hauptberuflich als Sekretärin beschäftigt und erhält monatlich € Es liegt ein Dienstverhältnis vor, damit keine Begünstigung mit € 60 bzw. € 540 pro Monat.

Frau I. ist beim Verein hauptberuflich als Sekretärin beschäftigt und erhält monatlich € Es liegt ein Dienstverhältnis vor, damit keine Begünstigung mit € 60 bzw. € 540 pro Monat.")

16

Fallbeispiele 6) Karl ist Funktionär beim Verein und erhält das Taggeld nach den Vereinsrichtlinien und zwar 9x 29,40 das sind 264,60 und das Kilometergeld 9 x 26 km x 0,32 das sind € 74,88 zusammen € 339,48 und zusätzlich das SPESENPAUSCHALE mit monatlich € 75 und zwar STEUERFREI

Karl ist Funktionär beim Verein und erhält das Taggeld nach den Vereinsrichtlinien und zwar 9x 29,40 das sind 264,60 und das Kilometergeld 9 x 26 km x 0,32 das sind € 74,88 zusammen € 339,48 und zusätzlich das SPESENPAUSCHALE mit monatlich € 75 und zwar STEUERFREI.")

17

Fallbeispiele Sozialversicherung: ein Funktionär ist selbstbestimmend tätig, damit ist kein Dienstverhältnis gegeben, weil keine Weisungsgebundenheit. Wenn eine Sozialversicherungspflicht vorliegt, dann nach GSVG (gewerblich selbständige Versicherung). Diese beginnt erst, wenn die Vereinseinkünfte im Jahr € übersteigen.

. Diese beginnt erst, wenn die Vereinseinkünfte im Jahr € übersteigen.")

18

Fallbeispiele Hinweis: das „normale“ Kilometergeld beträgt € 0,42 je km, im konkreten Fall aber reduziert auf € 0,32, weil das Taggeld um den Reisekostenausgleich von € 3 erhöht wurde. Beispiel: WICHTIG: FÜR DIE REISEAUFWANDSENTSCHÄDIGUNG (PRAE) GILT NUR DAS KILOMETERGELD MIT € 0,32

GILT NUR DAS KILOMETERGELD MIT € 0,32")

19

Fallbeispiele GSVG Beitragspflichtig sind Einkünfte was bedeutet: Einnahmen abzüglich Ausgaben. Die Ausgaben werden hauptsächlich das Kilometergeld und das Spesenpauschale betreffen.

20

Fallbeispiele 7) Faustballtrainer O. ist Pensionist O. erhält von Verein 8 x € 60 damit € 480 im Monat August. Seine Pension beträgt € Das Trainingsentgelt ist steuer und SV frei. Merke: Obwohl der Pensionist keinen Hauptberuf hat, ist die Pension höher als das Trainingsentgelt. Nur wenn die sportliche Betätigung der Hauptberuf ist UND im Sport mehr verdient wird, ist insgesamt der SPORT ein Hauptberuf und dann gibt es keine steuerliche und SV rechtliche Begünstigung.

Faustballtrainer O. ist Pensionist O. erhält von Verein 8 x € 60 damit € 480 im Monat August. Seine Pension beträgt € Das Trainingsentgelt ist steuer und SV frei. Merke: Obwohl der Pensionist keinen Hauptberuf hat, ist die Pension höher als das Trainingsentgelt. Nur wenn die sportliche Betätigung der Hauptberuf ist UND im Sport mehr verdient wird, ist insgesamt der SPORT ein Hauptberuf und dann gibt es keine steuerliche und SV rechtliche Begünstigung.")

21

Fallbeispiele 8) L. ist nebenberuflich Schiedsrichter Im Mai hat er € 60 x 9 damit € 540 erhalten. SV frei und steuerfrei. Darüber hinausgehende Beträge sind von L. selbst zu versteuern (als Selbständiger) und er unterliegt der GSVG Versicherung, wenn die Einkünfte (Einnahmen minus Ausgaben) im Jahr über € liegen. Merke: Schiedsrichter haben verschiedene Auftraggeber, in der Regel zahlt der Platzverein, damit ist niemals ein Dienstverhältnis gegeben und auch keine ASVG Versicherungspflicht.

L. ist nebenberuflich Schiedsrichter Im Mai hat er € 60 x 9 damit € 540 erhalten. SV frei und steuerfrei. Darüber hinausgehende Beträge sind von L. selbst zu versteuern (als Selbständiger) und er unterliegt der GSVG Versicherung, wenn die Einkünfte (Einnahmen minus Ausgaben) im Jahr über € liegen. Merke: Schiedsrichter haben verschiedene Auftraggeber, in der Regel zahlt der Platzverein, damit ist niemals ein Dienstverhältnis gegeben und auch keine ASVG Versicherungspflicht.")

22

Fallbeispiele 9) Platzwart S. hat im Mai als Platzwart folgende Vergütungen nach den Vereinsrichtlinien erhalten: 10 Tage x 29,40 das sind km x 0,32 64 Spesenpauschale(Telefon, etc.)

Platzwart S. hat im Mai als Platzwart folgende Vergütungen nach den Vereinsrichtlinien erhalten: 10 Tage x 29,40 das sind km x 0,32 64 Spesenpauschale(Telefon, etc.)")

23

Fallbeispiele Dieser Betrag ist steuerfrei, aber SV pflichtig. Für Einkäufe ist S. in die Bezirksstadt gefahren (1 Wegstrecke 27 km) und hat 8 Stunden aufgewendet. Die damit verbundenen Aufwendungen errechnen sich wie folgt: Wenn über 25 km gefahren wird, dann liegt eine Reise vor und zwar für die Strecke von der Sportstätte zur Bezirksstadt.

und hat 8 Stunden aufgewendet. Die damit verbundenen Aufwendungen errechnen sich wie folgt: Wenn über 25 km gefahren wird, dann liegt eine Reise vor und zwar für die Strecke von der Sportstätte zur Bezirksstadt.")

24

Fallbeispiele 54 km x 0,42 ergibt € 22,68 Kilometergeld Taggeld, je Stunde 2,20, mindestens aber 3 Stunden, konkret: 8 Stunden x 2,20 ergibt € 17,60 damit sind € 40,28 SV frei und € 392,72 SV pflichtig (ASVG).

.")

25

Fallbeispiele Nachdem die Geringfügigkeitsgrenze von € 376 überschritten wurde ist die Vollversicherungspflicht gegeben. Anmeldung als Dienstnehmer. Merke: Unter 376 ist, wenn mehrere Person im Verein so abgerechnet werden, von den Beträgen am Jahresende ein Betrag im Ausmaß von 17,8 % zu ermitteln und bis des folgenden Jahres bei der GKK einzubezahlen.

26

Fallbeispiele (ZEUGWARTE, ORDNER, PLATZANWEISER, REINIGUNGSPERSONAL UND DRESSENWÄSCHER WERDEN EINE FREUDE HABEN; WENN SIE VOM FINANZAMT ZUR ARBEITNEHMERVERANLAGUNG EINGELADEN WERDEN)

")

27

Fallbeispiele Der Unterschied von geringfügig beschäftigt oder vollversichert bezieht sich auf die Höhe der Beiträge wie folgt: bei der geringfügigen Beschäftigung zahlt nur der Verein und zwar 17,8 %, bei der Vollversicherung zahlt der Verein 21,28 % UND der Vereinsmitarbeiter 17,62 % Aufgrund der Arbeitnehmerveranlagung (Formular L1) resultiert im darauffolgenden Jahr eine Nachzahlung an Lohnsteuer)

resultiert im darauffolgenden Jahr eine Nachzahlung an Lohnsteuer)")

28

Fallbeispiele 10) Handballer und Funktionär K. ist Spieler und Funktionär. Die Vergütung für Training und Spiel beträgt im Mai € 540. Für die Vereinstätigkeit im Mai als Obmann hat K. Taggelder und Kilometergelder nach den Vereinsrichtlinien mit € 128 erhalten. Nach den Lohnsteuerrichtlinien 92k sind die Vereinsrichtlinien nicht neben der Begünstigung in § 3 Abs. 1 Z. 16c EStG anwendbar. Damit sind € 128 nicht steuerfrei.

Handballer und Funktionär K. ist Spieler und Funktionär. Die Vergütung für Training und Spiel beträgt im Mai € 540. Für die Vereinstätigkeit im Mai als Obmann hat K. Taggelder und Kilometergelder nach den Vereinsrichtlinien mit € 128 erhalten. Nach den Lohnsteuerrichtlinien 92k sind die Vereinsrichtlinien nicht neben der Begünstigung in § 3 Abs. 1 Z. 16c EStG anwendbar. Damit sind € 128 nicht steuerfrei.")

29

Fallbeispiele 11) Trainer bei zwei Vereinen T. ist beim Verein in Dornbirn und gleichzeitig bei einem anderen Verein in Bregenz tätig. Im Juni wurde in Dornbirn Aufwandsentschädigungen mit € 260, in Bregenz mit € 510 ausgezahlt. Damit sind € 770 steuerfrei geblieben. Es wird im Rahmen der Arbeitnehmerveranlagung ein Betrag von € 230 zu versteuern sein bzw. der Sozialversicherung unterliegen. Hinweis: die beiden Vereine müssen einen Lohnzettel an das Finanzamt übermitteln (RZ 92 LStRl)

Trainer bei zwei Vereinen T. ist beim Verein in Dornbirn und gleichzeitig bei einem anderen Verein in Bregenz tätig. Im Juni wurde in Dornbirn Aufwandsentschädigungen mit € 260, in Bregenz mit € 510 ausgezahlt. Damit sind € 770 steuerfrei geblieben. Es wird im Rahmen der Arbeitnehmerveranlagung ein Betrag von € 230 zu versteuern sein bzw. der Sozialversicherung unterliegen. Hinweis: die beiden Vereine müssen einen Lohnzettel an das Finanzamt übermitteln (RZ 92 LStRl)")

30

Wer ist für die Abfuhr der Steuer- und Sozialversicherungsbeiträge verantwortlich?

MONATLICHE AUSZAHLUNGEN ÜBER 540 € Das Unterscheidungskriterium ist, ob der Meisterschaftsbetrieb gemeinsam (kollektiv) oder einzeln durchgeführt werden kann. Mannschaftssport findet sich beim Fußball, Handball, Faustball, Volleyball usw., die Einzelsportarten betreffen Rad, Tennis, Schwimmen, Schifahren, usw. Diese Einteilung vorweg ist deswegen erforderlich, weil bei den Mannschaftssportarten üblicherweise ein Dienstverhältnis gegeben ist, während bei Einzelsportarten der freie Dienstvertrag vorliegt.

oder einzeln durchgeführt werden kann. Mannschaftssport findet sich beim Fußball, Handball, Faustball, Volleyball usw., die Einzelsportarten betreffen Rad, Tennis, Schwimmen, Schifahren, usw. Diese Einteilung vorweg ist deswegen erforderlich, weil bei den Mannschaftssportarten üblicherweise ein Dienstverhältnis gegeben ist, während bei Einzelsportarten der freie Dienstvertrag vorliegt.")

31

Wer ist für die Abfuhr der Steuer- und Sozialversicherungsbeiträge verantwortlich?

Einzelsportler und Trainer können auch im Werkvertrag tätig sein. In der Regel sind sie neue Selbständige im Sinne des § 2 (1) Z 4 GSVG, dies ohne Gewerbeberechtigung mit dem Ergebnis, dass sie Einkünfte aus selbständiger Tätigkeit erzielen. Grundlage für den Werkvertrag ist, dass nicht die Arbeitszeit zur Verfügung gestellt wird, sondern ein Erfolg. Trainer werden entlassen, wenn ein Verein beispielsweise fünfmal hintereinander verliert, wobei der Misserfolg (Gegenteil von Erfolg) nicht beim Trainer liegt, sondern bei den Spielern.

Z 4 GSVG, dies ohne Gewerbeberechtigung mit dem Ergebnis, dass sie Einkünfte aus selbständiger Tätigkeit erzielen. Grundlage für den Werkvertrag ist, dass nicht die Arbeitszeit zur Verfügung gestellt wird, sondern ein Erfolg. Trainer werden entlassen, wenn ein Verein beispielsweise fünfmal hintereinander verliert, wobei der Misserfolg (Gegenteil von Erfolg) nicht beim Trainer liegt, sondern bei den Spielern.")

32

Wer ist für die Abfuhr der Steuer- und Sozialversicherungsbeiträge verantwortlich?

Der Trainer lässt sich keine Weisungen geben und die Möglichkeit, einem Spieler Weisungen zu geben, endet mit Spielbeginn. Es wird daher im Werkvertrag mit Trainer und Spieler eine konkrete Leistung definiert, also ein geschuldeter Erfolg und nicht der Zeitrahmen, in dem gespielt oder trainiert wird. Typisch für die Trainertätigkeit ist, dass Leistungen delegiert werden können. So gibt es eigene Techniktrainer und Konditionstrainer, die bestimmte Inhalte abdecken.

33

Wer ist für die Abfuhr der Steuer- und Sozialversicherungsbeiträge verantwortlich?

Für die An- und Abmeldung bei der Krankenkasse ist immer der VEREIN verantwortlich, für die STEUER nur im Fall eines Dienstverhältnisses. Sportbetreuer und Schiedsrichter sind selbst steuerpflichtig.

34

Welche Pflicht hat der Verein bei Auszahlung von Beträgen

Vorerst ist zu hinterfragen, ob der Mitarbeiter tatsächlich freie Hand über Zeit und Art der Leistung hat oder ob er eine vertragliche Verpflichtung eingegangen ist, eine bestimmte Leistung selbst zu erbringen. Der freie Dienstvertrag setzt eine vertragliche Vereinbarung voraus und damit hat der Verein die Verpflichtung, den Vereinsmitarbeiter bei der Sozialversicherung anzumelden, auch wenn dieser für seine Tätigkeit lediglich Taggelder, Kilometergelder und das Spesenpauschale nach den Vereinsrichtlinien erhalten hat.

35

Welche Pflicht hat der Verein bei Auszahlung von Beträgen

Bis € 376 pro Monat ist dieses Spesenpauschale im Rahmen einer geringfügigen Beschäftigung (diese wird unterstellt) SV-beitragspflichtig und zwar mit 17,8 %, die vom Verein am des Folgejahres zu zahlen sind. Die steuerlichen Verpflichtungen liegen beim freien Dienstvertrag beim Vereinsmitarbeiter, der aber in konkreten Fall keinen Handlungsbedarf hat, nachdem die Spesenersätze nach den Vereinsrichtlinien steuerfrei sind.

SV-beitragspflichtig und zwar mit 17,8 %, die vom Verein am des Folgejahres zu zahlen sind. Die steuerlichen Verpflichtungen liegen beim freien Dienstvertrag beim Vereinsmitarbeiter, der aber in konkreten Fall keinen Handlungsbedarf hat, nachdem die Spesenersätze nach den Vereinsrichtlinien steuerfrei sind.")

36

Welche Pflichten hat man als neuer Selbständiger (Funktionär) oder Vereinsmitarbeiter?

Wenn ein Funktionär oder ein Vereinsmitarbeiter die Spesenersätze nach den Vereinsrichtlinien aufgrund eines Werkvertrages für den Verein nebenberuflich tätig ist, dann gelten beide als neue Selbständige.

37

Welche Pflichten hat man als neuer Selbständiger (Funktionär) oder Vereinsmitarbeiter?

Die Pflichtversicherung nach GSVG (gewerbliches Sozialversicherungsgesetz) beginnt dann, wenn die Jahresgewinn über € beträgt. Wenn also der Funktionär oder ein Vereinsmitarbeiter Taggelder, Kilometergelder oder das Spesenpauschale nach den Vereinsrichtlinien erhält und die Gewinngrenze von € übersteigt, dann muss er sich bei der Sozialversicherungsanstalt anmelden. Nachdem der Funktionär als Leitungsorgan nicht weisungsgebunden ist, stellt sich diese Frage nicht, weil hier die „freie Hand“ von Vorneherein gegeben ist.

beginnt dann, wenn die Jahresgewinn über € beträgt. Wenn also der Funktionär oder ein Vereinsmitarbeiter Taggelder, Kilometergelder oder das Spesenpauschale nach den Vereinsrichtlinien erhält und die Gewinngrenze von € übersteigt, dann muss er sich bei der Sozialversicherungsanstalt anmelden. Nachdem der Funktionär als Leitungsorgan nicht weisungsgebunden ist, stellt sich diese Frage nicht, weil hier die „freie Hand von Vorneherein gegeben ist.")

38

Welche Pflichten hat man als neuer Selbständiger (Funktionär) oder Vereinsmitarbeiter?

Nachdem der Funktionär als Leitungsorgan nicht weisungsgebunden ist, stellt sich diese Frage nicht, weil hier die „freie Hand“ von Vorneherein gegeben ist. Sobald die Vergütung an den Funktionär oder Vereinsmitarbeiter höher ist als die Vergütung nach Vereinsrichtlinien (Taggeld, Kilometergeld, Pauschale), ist der übersteigende Betrag steuerpflichtig. Diese Tatsache ist binnen einem Monat dem Finanzamt zu melden.

, ist der übersteigende Betrag steuerpflichtig. Diese Tatsache ist binnen einem Monat dem Finanzamt zu melden.")

39

Wie erfolgt die Abrechnung für Vereinsmitglieder und dem Verein nahestehende Personen?

Es können nach den Vereinsrichtlinien steuerfreie Reisekostenersätze ausbezahlt werden, die aber sozialversicherungspflichtig sind und bis monatlich € 376 eine geringfügige Beschäftigung darstellen und bei monatlichen Beträgen über € 376 die Vollversicherungspflicht auslösen (Dienstnehmer des Vereins).

.")

40

Wie erfolgt die Abrechnung für Vereinsmitglieder und dem Verein nahestehende Personen?

Wenn Personen (Mitglieder, nahestehende Personen), die den Rasen mähen, Reparaturen durchführen (Platzwart), das Klo putzen, Eintrittsgelder beim Sonntagspiel kassieren, Getränke besorgen, die Kinder mit dem Bus zum Training bringen, die Vereinszeitung machen, Plakate aufhängen, das Pfingstturnier organisieren sowie die Kinderweihnachtsfeier gestalten und dafür steuerfreie Taggelder pro Tag mit 29,40 und vielleicht das Kilometergeld mit 0,32 erhalten, dann sind diese Personen gleichzeitig bei der Krankenkasse als geringfügig Beschäftigte zu melden und der Verein muss Ende des Jahres (am des Folgejahres) 17,8 % Unfallversicherungsbeitrag und 1,53 % an die Mitarbeitervorsorgekasse zahlen.

, die den Rasen mähen, Reparaturen durchführen (Platzwart), das Klo putzen, Eintrittsgelder beim Sonntagspiel kassieren, Getränke besorgen, die Kinder mit dem Bus zum Training bringen, die Vereinszeitung machen, Plakate aufhängen, das Pfingstturnier organisieren sowie die Kinderweihnachtsfeier gestalten und dafür steuerfreie Taggelder pro Tag mit 29,40 und vielleicht das Kilometergeld mit 0,32 erhalten, dann sind diese Personen gleichzeitig bei der Krankenkasse als geringfügig Beschäftigte zu melden und der Verein muss Ende des Jahres (am des Folgejahres) 17,8 % Unfallversicherungsbeitrag und 1,53 % an die Mitarbeitervorsorgekasse zahlen.")

41

Welche Regeln gelten für die Abrechnung der Vereinsmitarbeiter im Sportverein?

Erstens gibt es nunmehr zwei Rechtsgrundlagen, nämlich das Steuerrecht und das Sozialversicherungsrecht. Die steuerliche Vorschrift ist in § 3, Abs. 1, Z 16 EStG und die sozialversicherungsrechtliche Regelung in § 49 Abs.3, Z 17 ASVG festgehalten, also zwei Vorschriften mit unterschiedlichen Inhalten.

42

Welche Regeln gelten für die Abrechnung der Vereinsmitarbeiter im Sportverein?

Neben den zwei rechtlichen Verankerungen gibt es noch die „alten“ Vereinsrichtlinien, eine Auslegungshilfe des BMF, vom UFS Innsbruck als nicht anwendbar qualifiziert. Abschnitt 7 dieser Richtlinie regelt die STEUERFREIE Auszahlung von Verpflegungskosten mit 26,40 und 29,40 (pro Tag, über 4 h) Kilometergeld (75 % vom amtlichen Kilometergeld) Spesenersatz, monatl. 75 €

Kilometergeld (75 % vom amtlichen Kilometergeld) Spesenersatz, monatl. 75 €")

43

Welche Regeln gelten für die Abrechnung der Vereinsmitarbeiter im Sportverein?

Zweitens finden wir zwei Arten von Vereinsmitarbeitern, jene die durch die steuerliche und sozialversicherungsrechtliche Regelung begünstigt sind und jene die durch den Rost fallen: Die begünstigten Vereinsmitarbeiter sind Sportler, Betreuer, Masseure und Schiedsrichter. Als Betreuer gelten Trainer, Masseure und der Zeugwart. Der Zeugwart kümmert sich um alles was Spieler und Trainer brauchen (Bälle, Kleidung, Schuhe).

.")

44

Welche Regeln gelten für die Abrechnung der Vereinsmitarbeiter im Sportverein?

Nicht begünstigt sind Funktionäre, mitarbeitende Vereinsmitglieder und andere, dem Verein nahe stehende Personen. Benachteiligt sind diese Vereinmitarbeiter deswegen, weil die eben genannten Vorschriften des Steuerrechts und des Sozialversicherungsrechts (§ 3 EStG und § 49 ASVG) nicht gelten. Als Trostpflaster verbleiben lediglich die Vereinsrichtlinien.

nicht gelten. Als Trostpflaster verbleiben lediglich die Vereinsrichtlinien.")

45

Wann ist die Vereinstätigkeit nebenberuflich?

Sport A Arzt, Tennisspieler € 10.000 Sport Nebenberuf Tage 210 80 B Erbe, Triathlet 20.000 14 250 C Schulwart, Fußballer 26.000 40.000 240 120 D Sommer: Maurer Winter:Schilehrer 12.000 Sport Hauptberuf 140 Sport ist Hauptberuf, wenn Zeitaufwand und die Vergütung (€) höher sind (Beispiel D)

höher sind (Beispiel D)")

46

Wie werden Schiedsrichter abgerechnet?

Schiedsrichter leiten das Spiel und treffen selbständige Entscheidungen. Sie sorgen dafür, dass die Regeln eingehalten werden, verhängen Strafen, brechen Spiele bei Unterzahl oder bei Ausschreitungen ab, kontrollieren die Ausrüstung, entscheiden über die Spielbarkeit des Platzes. Beim Schwimmsport haben die Schiedsrichter ein ganzes Kampfgericht (Zeitnehmer, Wenderichter usw.) unter sich. 540 : 9 Tag = 60 pro Tag, die Vergütung darüber ist steuer- und SV pflichtig. Weil Werkvertrag vom Schiedsrichter selbst durchzuführen!

unter sich. 540 : 9 Tag = 60 pro Tag, die Vergütung darüber ist steuer- und SV pflichtig. Weil Werkvertrag vom Schiedsrichter selbst durchzuführen!")

47

Wie werden Schiedsrichter abgerechnet?

Der Schiedsrichter hat unabhängig vom Verein oder vom Verband zu entscheiden und kann daher nicht als Dienstnehmer qualifiziert werden. In der Regel erfolgt die Zahlung durch den Verein, bei Nichtzahlung ersatzweise durch den Verband, bei internationalen Spielen durch den Österreichischen Fußballverband. Der ÖFB zahlt fixe Gebührensätze sowie den Ersatz der Reisekosten. So betragen die Sätze beim ÖFB-Cup für den Schiedsrichter 200 € und für den Assistenten 100 €. In § 13 Abs. 2 der Gebührenordnung ist festgehalten, dass die Schiedsrichter selbst versteuern und selbst für die Sozialversicherung Rechnung tragen.

48

Auszahlungen im Sportverein

Summary box – delete if not used

49

(1) nebenberufliche Vereinstätigkeit dann, wenn im Hauptberuf der Zeitaufwand oder das Einkommen überwiegt. Wenn die Vereinstätigkeit mehr Zeitaufwand erfordert, aber im Hauptberuf mehr verdient wird, dann ist die Vereinstätigkeit trotz überwiegendem Zeitaufwand, eine nebenberufliche Tätigkeit. Arbeitslose haben keinen Hauptberuf, daher ist die Vereinstätigkeit immer hauptberuflich. Hinweis: der Bezug von Pensionsleistungen gilt NICHT als Hauptberuf. Wenn die Pension betraglich höher ist als die Aufwandsentschädigung vom Verein (540), dann ist die nebenberufliche Vereinstätigkeit gegeben.

, dann ist die nebenberufliche Vereinstätigkeit gegeben.")

50

(2) Die Reisekostenaufwandsentschädigung ist abhängig von der Anzahl der Tage der Vereinstätigkeit. Die Obergrenze beträt monatlich 540 Euro und zwar 18 Tage x 30 Euro oder 9 Tage x 60 Euro. Die Vereinstätigkeit ist vom Verein nachzuweisen. Eine Person kann dieses Pauschale nur bei einem Verein abrechnen, auch wenn die Person bei anderen Vereinen tätig ist.

51

(3) Alles was den Betrag von 540 Euro übersteigt ist steuerpflichtig

(3) Alles was den Betrag von 540 Euro übersteigt ist steuerpflichtig. Bei Mannschaftssportarten wird die Steuer vom VEREIN einbehalten und ans Finanzamt gezahlt, bei Einzelsportarten und bei Schiedsrichtern ist der EMPFÄNGER für die Besteuerung verantwortlich.

Alles was den Betrag von 540 Euro übersteigt ist steuerpflichtig. Bei Mannschaftssportarten wird die Steuer vom VEREIN einbehalten und ans Finanzamt gezahlt, bei Einzelsportarten und bei Schiedsrichtern ist der EMPFÄNGER für die Besteuerung verantwortlich.")

52

(4) Beträge über monatlich 540 Euro sind sozialversicherungspflichtig

(4) Beträge über monatlich 540 Euro sind sozialversicherungspflichtig. Der EMPFÄNGER (ausgenommen Schiedsrichter) ist als geringfügig Beschäftigter bei der Gebietskrankenkasse anzumelden und bei Beendigung der Tätigkeit abzumelden. Die geringfügige Beschäftigung ist nur bis zu einem monatlichen Betrag von 376 Euro gegeben, darüber hinausgehende Beträge führen zur Vollversicherungspflicht (Dienstverhältnis). Der Sozialversicherungsbeitrag für geringfügig Beschäftigte mit 17,8 % ist erst am 15. Jänner des Folgejahres zu zahlen.

Beträge über monatlich 540 Euro sind sozialversicherungspflichtig. Der EMPFÄNGER (ausgenommen Schiedsrichter) ist als geringfügig Beschäftigter bei der Gebietskrankenkasse anzumelden und bei Beendigung der Tätigkeit abzumelden. Die geringfügige Beschäftigung ist nur bis zu einem monatlichen Betrag von 376 Euro gegeben, darüber hinausgehende Beträge führen zur Vollversicherungspflicht (Dienstverhältnis). Der Sozialversicherungsbeitrag für geringfügig Beschäftigte mit 17,8 % ist erst am 15. Jänner des Folgejahres zu zahlen.")

53

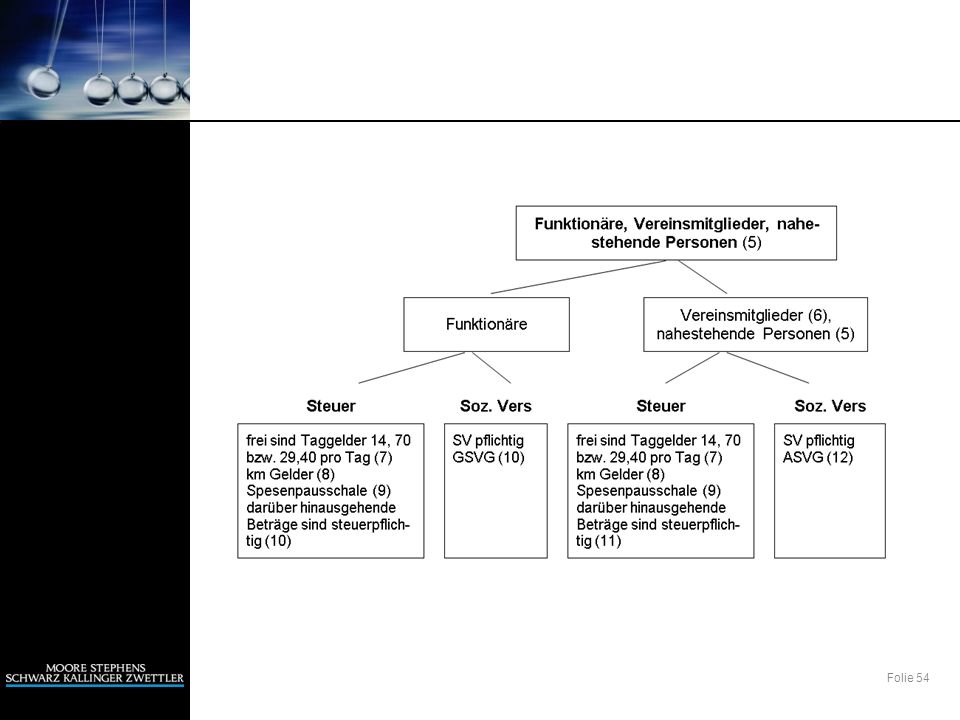

DIE EINEN WERDEN ANDERS ABGERECHNET ALS DIE ANDEREN

SPORTLER BETREUER MASSEURE SCHIRI ZEUGWART FUNKTIONÄRE VEREINSMITGLIEDER NAHESTEHENDE PERSONEN (PLATZWART, REINIGUNG) DIE EINEN WERDEN ANDERS ABGERECHNET ALS DIE ANDEREN

DIE EINEN WERDEN ANDERS ABGERECHNET ALS DIE ANDEREN.")

55

(5) Nahestehende Personen sind z. B

(5) Nahestehende Personen sind z.B. Eltern, die Vereinskinder zu einer Veranstaltung fahren und dafür ein Taggeld oder Kilometergeld erhalten. Auch Personen die gegen Spesenersatz Dressen waschen, das Klo putzen oder den Rasen mähen und nicht Vereinsmitglieder oder Funktionäre sind. (6) Die hier genannten Personen sind nicht Funktionäre, auch nicht Sportler, Betreuer, Zeugwarte oder Masseure, sie sind über den Mitgliedsbeitrag zu erkennen.

Nahestehende Personen sind z.B. Eltern, die Vereinskinder zu einer Veranstaltung fahren und dafür ein Taggeld oder Kilometergeld erhalten. Auch Personen die gegen Spesenersatz Dressen waschen, das Klo putzen oder den Rasen mähen und nicht Vereinsmitglieder oder Funktionäre sind. (6) Die hier genannten Personen sind nicht Funktionäre, auch nicht Sportler, Betreuer, Zeugwarte oder Masseure, sie sind über den Mitgliedsbeitrag zu erkennen.")

56

(7) Die Taggelder sind zeitabhängig und zwar ist die Grenze von 4 Stunden maßgeblich, darunter 14,70 darüber 29,40 pro Tag. Die Reisezeit von zu Hause zur Sportanlage und zurück sind für die 4 Stundengrenze zu berücksichtigen. (8) Das Kilometergeld beträgt 75 % des amtlichen Kilometergeldes, das sind 0,32 Euro je Kilometer.

Das Kilometergeld beträgt 75 % des amtlichen Kilometergeldes, das sind 0,32 Euro je Kilometer.")

57

(9) Das steuerfreie Spesenpauschale beträgt 75 Euro pro Monat (Pauschale bedeutet, dass keine Belege erforderlich sind). (10) Funktionäre sind mit übersteigenden Beträgen steuerpflichtig. Für die Steuererklärung sind diese selbst verantwortlich. Bei einem Gewinn von pro Jahr beginnt die GSVG Versicherungspflicht (bei nebenberuflicher Tätigkeit).

Funktionäre sind mit übersteigenden Beträgen steuerpflichtig. Für die Steuererklärung sind diese selbst verantwortlich. Bei einem Gewinn von pro Jahr beginnt die GSVG Versicherungspflicht (bei nebenberuflicher Tätigkeit).")

58

(11) Vereinsmitglieder und nahestehende Personen sind dann steuerpflichtig, wenn die Vergütung die Taggelder, km Gelder und das Spesenpauschale übersteigt. Beim freien Dienstvertrag (die Regel) ist der Empfänger selbst für die Besteuerung verantwortlich.

ist der Empfänger selbst für die Besteuerung verantwortlich.")

59

(12) Wichtig: Vereinsmitglieder und nahestehende Personen sind immer sozialversicherungspflichtig, auch mit den steuerfreien Taggeldern, km Geldern und dem Spesenpausschale. Für die Abfuhr der Versicherungsbeiträge hat der Verein zu sorgen. Bei monatlichen Vergütungen bis 376 Euro erfolgt die Zahlung der Beiträge mit 17,8 % im darauffolgenden Jahr am 15. Jänner. Wenn Vereinsmitglieder und nahestehende Personen für den Verein tätig sind und eine Vergütung erhalten, wie immer diese bezeichnet wird, dann muss diese Person vor Tätigkeitsbeginn bei der Gebietskrankenkasse angemeldet werden. (Annahme: freier Dienstvertrag)

.")

60

Für ALLE dargestellten Personen (ob Trainer oder Funktionär) gibt es die Variante, an Stelle der monatlichen 540 Euro „echte“ Reisekostenvergütungen STEUER- und SOZIALVERSICHERUNGSFREI auszuzahlen und zwar: (1) Taggeld 2,20 je Stunde, mindestens 3 Stunden, max. 12 Stunden (2) km Geld 0,42 Euro (monatlicher Wechsel von der echten Reisekostenvergütung zum Pauschale mit 540 und umgekehrt möglich!!!) Sinnvoll nur dann, wenn Sie eine längere Reise (Berlin, Paris, Lissabon) für den Verein tätigen!

km Geld 0,42 Euro (monatlicher Wechsel von der echten Reisekostenvergütung zum Pauschale mit 540 und umgekehrt möglich!!!) Sinnvoll nur dann, wenn Sie eine längere Reise (Berlin, Paris, Lissabon) für den Verein tätigen.")

61

Österreicher im Ausland

Abgesehen davon, dass es ein höheres Taggeld für einen Auslandsaufenthalt gibt (€ 36,70), gibt es für Sportler eine steuerliche Sonderregelung. Sportler, die über das Jahr gesehen überwiegend im Ausland tätig sind, brauchen nur ein Drittel der insgesamt erzielten Einkünfte in Österreich versteuern. Begünstigt sind aber nur selbständige Sportler. Damit scheiden Mannschaftssportler (Fußballer, Handballer, Volleyballer, Faustballer, Eishockeyspieler usw.) aus.

, gibt es für Sportler eine steuerliche Sonderregelung. Sportler, die über das Jahr gesehen überwiegend im Ausland tätig sind, brauchen nur ein Drittel der insgesamt erzielten Einkünfte in Österreich versteuern. Begünstigt sind aber nur selbständige Sportler. Damit scheiden Mannschaftssportler (Fußballer, Handballer, Volleyballer, Faustballer, Eishockeyspieler usw.) aus.")

62

Österreicher im Ausland

Der überwiegende Auslandseinsatz rechnet sich nach Tagen: Die Auslandstage müssen die Inlandstage übersteigen. Diese Bestimmung richtet sich an Rennfahrer, Tennisspieler, Schifahrer und Schispringer. Die Pauschalierung umfasst die gesamten, auch die im Inland erzielten, Einkünfte. Von diesen Einkünften sind zwei Drittel steuerfrei und ein Drittel ist einkommensteuerpflichtig. Die Besonderheit besteht darin, dass der Steuersatz für dieses eine Drittel von den gesamten Einkünften (drei Drittel) ermittelt wird. Mit anderen Worten: Der Steuersatz der drei Drittel ist maßgebend für die Versteuerung des einen Drittels.

ermittelt wird. Mit anderen Worten: Der Steuersatz der drei Drittel ist maßgebend für die Versteuerung des einen Drittels.")

63

Österreicher im Ausland

Beispiel: Die Einkünfte aus Sport und Werbung betragen bei einem Schifahrer € Die Auslandswettkampftage überwiegen. Zwei Drittel sind einkommensteuerfrei, ein Drittel ist einkommensteuerpflichtig; demgemäß werden € mit jenem Steuersatz versteuert, der für die € maßgeblich ist.

65

Vielen Dank für die Aufmerksamkeit!

66

Dr. Grünberger MOORE STEPHENS SCHWARZ KALLINGER ZWETTLER Linz/Steyr/Wien Mail: Tel: +43 (0)

")

Ähnliche Präsentationen

>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")

>")

>")