Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Herzlich Willkommen zum Vortrag Betriebliche Altersvorsorge Zukunftsmarkt und Instrument der Personalpolitik

2

Pensionsversicherung in Zahlen

Beiträge für Angestellte: Dienstnehmeranteil Dienstgeberanteil 10,25% ,55% Bis zur Höchstbeitragsgrundlage von Euro / Monat (2005) von Euro / Monat (2006) von Euro / Monat (2007) Einnahmen / Ausgaben 2006 (ASVG, GSVG, BSVG) Ausgaben: ,36 Milliarden Euro Davon durch Beiträge gedeckt: 22,00 Milliarden Euro Differenz: ,36 Milliarden Euro

von Euro / Monat (2006) von Euro / Monat (2007) Einnahmen / Ausgaben 2006 (ASVG, GSVG, BSVG) Ausgaben: 27,36 Milliarden Euro. Davon durch Beiträge gedeckt: 22,00 Milliarden Euro. Differenz: 5,36 Milliarden Euro.")

3

Das Problem zuwenige Beitragszahler

4

Die gesetzliche Pensionsversicherung

Die Grundzüge der Pensionsberechnung und die Auswirkungen der letzten Pensionsreformen

5

Die Höhe der gesetzlichen Alterspension vor der Reform 2003

Die Bestimmungsfaktoren der Höhe der Pension: Die Anzahl der erworbenen Versicherungsjahre → 2% pro Versicherungsjahr Die Pensions-Bemessungsgrundlage → Durchschnitt der besten 15 (18) Jahre

Jahre.")

6

Die Änderungen durch die Reform 2003

Der Steigerungsbetrag Der Steigerungsbetrag zur Berechnung der Höhe der Bruttopension wird in Etappen bis zum Jahr 2009 von 2% auf 1,78% reduziert Jahr Steigerungsbetrag 2004 1,96% 2005 1,92% 2006 1,88% 2007 1,84% 2008 1,80% 2009 1,78% - 11% Nach 40 Dienstjahren kommt man in Zukunft auf eine Pension von 71,2% der Bemessungsgrundlage anstatt auf 80% (= Reduktion um 11%); erst bei 45 Dienstjahren werden 80% erreicht;

; erst bei 45 Dienstjahren werden 80% erreicht;")

7

Die Änderungen durch die Reform 2003

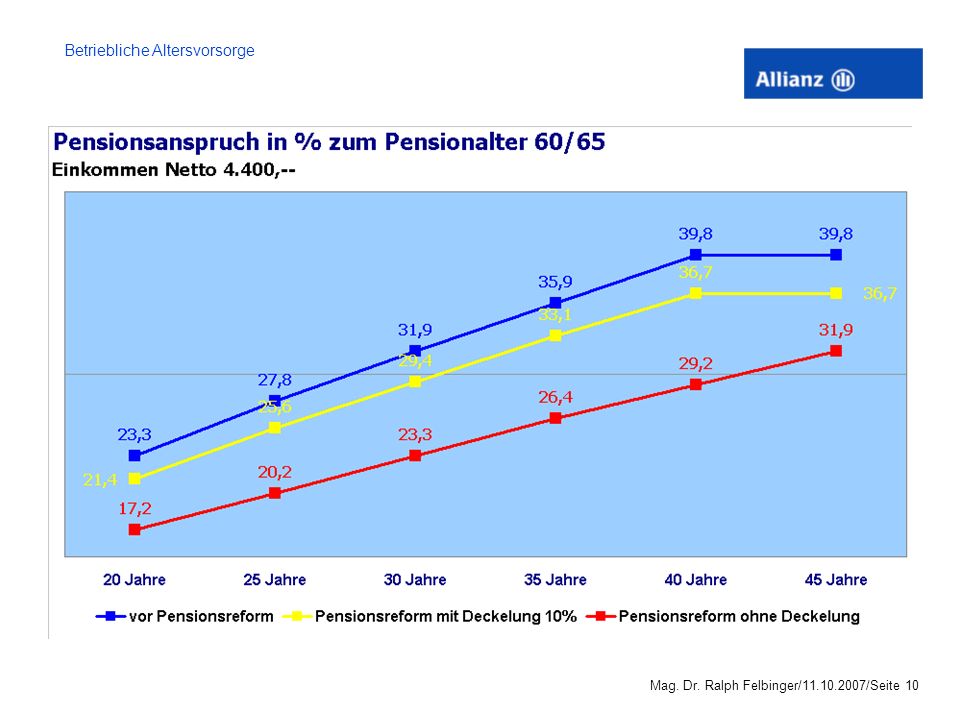

Die Verlängerung des Durchrechnungszeitraumes Anstatt der besten 15 (bzw 18) Jahre werden in Zukunft die besten 40 Jahre für die Bildung der Bemessungsgrundlage verwendet Im Jahr 2007 beträgt der Durchrechnungszeitraum 19 Jahre, Jahre, Jahre, etc. bis im Jahr Jahre erreicht sind Berechnungen zeigen, dass im Schnitt die Bemessungsgrundlage um 1% für jedes Jahr der Verlängerung des Durchrechnungszeitraumes sinkt - 25%

Jahre werden in Zukunft die besten 40 Jahre für die Bildung der Bemessungsgrundlage verwendet. Im Jahr 2007 beträgt der Durchrechnungszeitraum 19 Jahre, Jahre, Jahre, etc. bis im Jahr Jahre erreicht sind. Berechnungen zeigen, dass im Schnitt die Bemessungsgrundlage um 1% für jedes Jahr der Verlängerung des Durchrechnungszeitraumes sinkt. - 25%")

8

Die Änderungen durch die Reform 2003

Die Anpassung von Neupensionen Die erstmalige Erhöhung einer Neupension erfolgt in Zukunft erst im zweitfolgenden Kalenderjahr nach dem Pensionsstichtag Beispiel: Pensionsantritt am erstmalige Anpassung am - 2%

11

Der Barwert einer Rentenverpflichtung

Barwert der 14-mal jährlichen Rente von: Geschlecht / Alter 100 300 500 1.000 3.000 Frau 57 ohne Wertsicherung 28.363 85.089 mit Wertsicherung 2% 36.412 Frau 60 ohne Wertsicherung 26.737 80.211 33.619 Frau 65 ohne Wertsicherung 23.844 71.533 29.017 87.051 Mann 62 ohne Wertsicherung 23.726 71.178 28.978 86.934 Mann 65 ohne Wertsicherung 22.175 66.525 26.648 79.944

13

Warum soll ein Arbeitgeber für seine Arbeitnehmer vorsorgen?

14

Lohnabgaben im Überblick

Bruttolohn € 100,-- minus Abzüge durch A) Sozialversicherung Krankenversicherung 3,75% Arbeitslosenversicherung 3,00% Pensionsversicherung 10,25% Arbeiterkammerumlage 0,50% Wohnbauförderungsbeitrag Summe: 18,00% ergibt € 82,14 minus Abzüge durch B) Lohnsteuer (Progression 38,33%) ergibt € 54,49 Nettolohn

Sozialversicherung. Krankenversicherung. 3,75% Arbeitslosenversicherung. 3,00% Pensionsversicherung. 10,25% Arbeiterkammerumlage. 0,50% Wohnbauförderungsbeitrag. Summe: 18,00% ergibt € 82,14. minus Abzüge durch. B) Lohnsteuer. (Progression 38,33%) ergibt € 54,49 Nettolohn.")

15

Lohnnebenkosten für das Unternehmen

Sozialversicherung 21,40% (Pensions-, Unfall-, Kranken- u. Arbeitslosenversicherung IESG-Zuschlag) Wohnbauförderungsbeitrag 0,50% Beitrag zum Familienlastenausgleichsfonds 4,95% Kommunalsteuer 3% Dem Unternehmen entstehen somit Zusatzkosten von 31,38% vom Bruttolohn!! Abfertigung Neu 1,53% Belastung für Bruttolohn Nettolohn Unternehmen € 131,38 € 100,-- € 54,49 lohnabg.xls

Wohnbauförderungsbeitrag. 0,50% Beitrag zum Familienlastenausgleichsfonds. 4,95% Kommunalsteuer. 3% Dem Unternehmen entstehen somit Zusatzkosten von 31,38% vom Bruttolohn!! Abfertigung Neu. 1,53% Belastung für. Bruttolohn. Nettolohn. Unternehmen. € 131,38. € 100,-- € 54,49. lohnabg.xls.")

17

Welches Potential steckt in der betriebliche Vorsorge in Österreich?

Pensions-zusage Welches Potential steckt in der betriebliche Vorsorge in Österreich? Gruppen-Rahmenverträge

18

Wieviel % der Erwerbstätigen sind von einer BAV-Lösung umfasst ?

19

Betriebliche Vorsorge in Österreich

Mitarbeiter mit betrieblicher Vorsorge im Verhältnis zur Gesamtheit der unselbständig Erwerbstätigen Pensions-zusage 3,3 Mio Erwerbstätige in Österreich Erwerbstätige ohne betriebliche Vorsorge Erwerbstätige mit betrieblicher Vorsorge Gruppen-Rahmenverträge

20

Gruppen-Rahmenverträge

Schätzung Marktvolumen – bei Versorgungsgrad laut EU-Durchschnitt Pensions-zusage Erwerbstätige Personen Davon bereits in Versorgungswerk EU-Schnitt 58% Versorgungsgrad „Zukunftsmarkt“ Durchschnittlicher Jahresbeitrag je MA Euro Erzielbares zusätzliches Prämienvolumen = 1,4 Milliarden Euro Gruppen-Rahmenverträge

21

Wie können wir zumindest zum EU-Durchschnitt aufholen?

Erweiterung des von BAV umfassten Personenkreises Verankerung der BAV in Kollektivverträgen Öffnungsklausel: Gehaltserhöhungen, Bonifikationen, Überstunden, Gewinnbeteiligung in BAV Modell Flexibilisierung bei freiwilligen Modellen: Sockelbetrag und Vervielfachung in wirtschaftlich guten Zeiten Erhöhung Freibetrag für Zukunftsicherung (300 Euro) Mehr qualifizierte Informationsquellen für Arbeitgeber

Mehr qualifizierte Informationsquellen für Arbeitgeber.")

22

Langfristige Sicherheit Know How in Beratung und Implementierung

Marktwachstum ist große Chance - Erwartungshaltung der BAV Kunden ist große Herausforderung Langfristige Sicherheit Know How in Beratung und Implementierung Langfristige Betreuung

23

Vielen Dank für Ihre Aufmerksamkeit. ralph. felbinger@sbg. at Tel

Ähnliche Präsentationen

APE* LEBEN GESAMT 2006 APE* LEBEN GESAMT VORJAHRESVERGLEICH * APE = Summe aus laufenden Beiträge.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")