Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

WS 2014-15 Kunibert Raffer Folien zur Vorlesung: Grundlagen der Entwicklungsökonomie Teil II © K. Raffer 2014

2

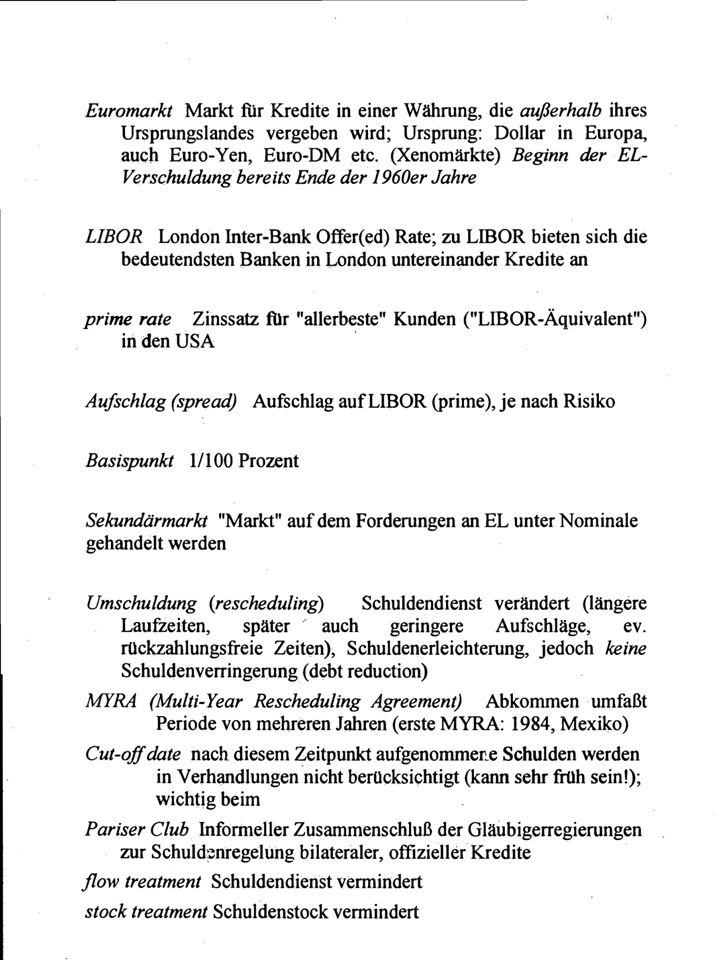

Waves of Resource Flows Pearson Report 1969 (official credits) Euromarket (private – syndicated – bank credits) IFIs after 1982 (public money) Bonds during the 1990s (private money, public at large) End of the line (need to find a way of assigning losses) Globalising insolvency procedures: Chapter 9 based debt arbitration SDRM Copyright: K. Raffer

6

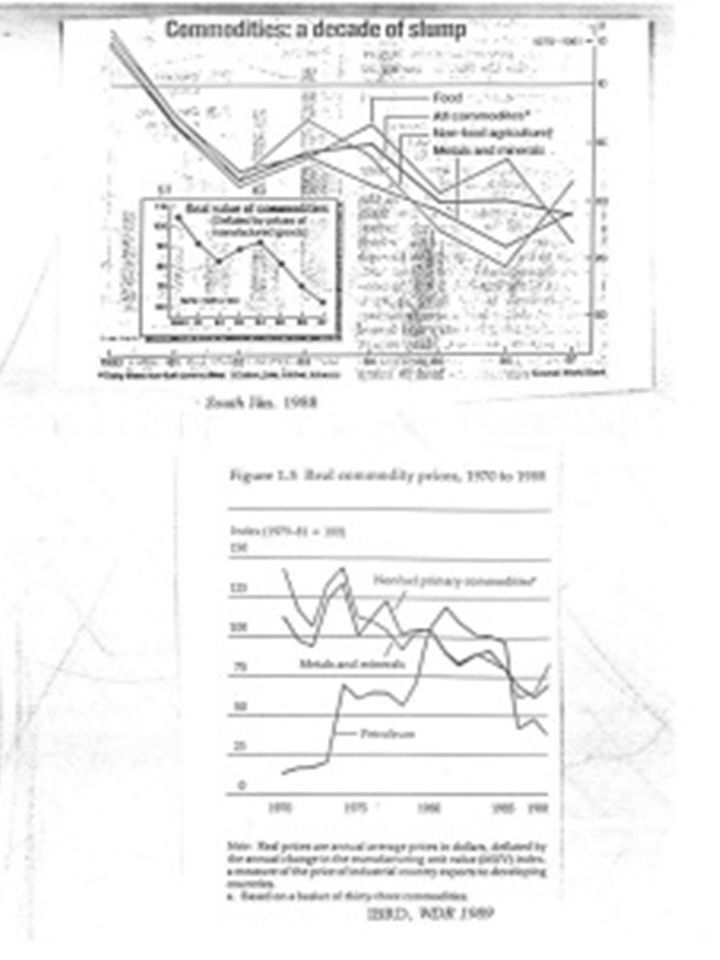

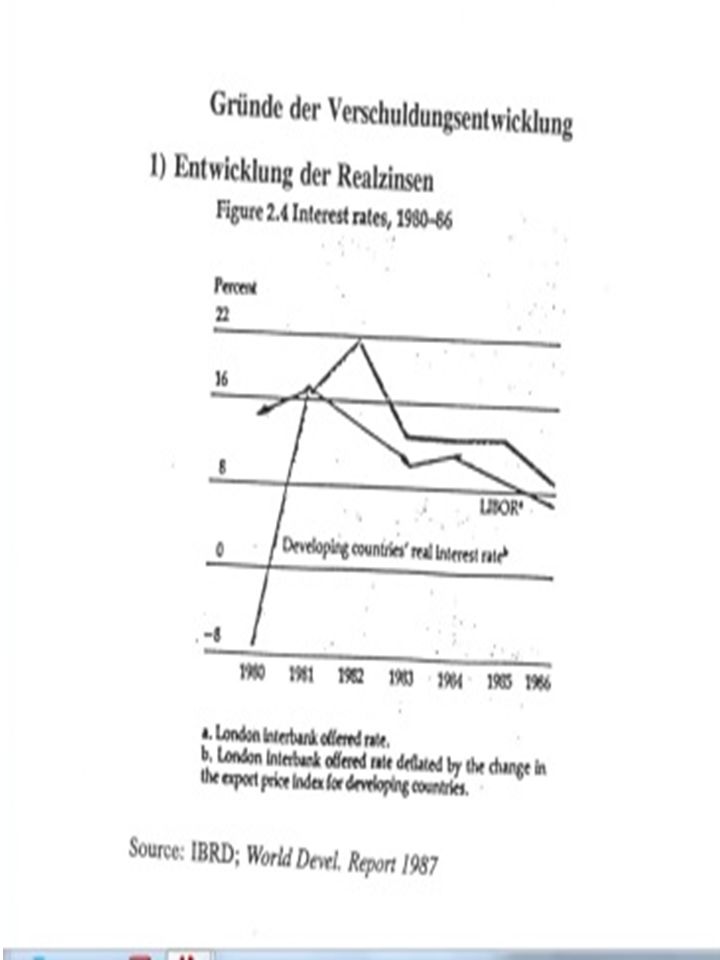

Kürzungen von Umweltausgaben wegen Schuldendrucks/ "Strukturanpassung„ Kürzung von Ausgaben für Umweltschutz z.B.: Brasilien kürzte Budget der Umweltagentur Waldbrand im Parque das Emas: erst nachdem über ein Drittel der 335.000 Morgen brannten rückte Feuerwehr mit 70 Mann und EINEM Feuerwehrauto aus, das Wassernachschub aus 25 Meilen Entfernung holen mußte Schuldendruck (Senator Bill Bradley: "desperation exports") führt zu Raubbau an Umwelt (allerdings gab es Umweltzer- störung schon vor Schuldenkrise!) und Exporten zu ungün- stigsten Bedingungen (v. Ungleicher Tausch) Westl. Hemisphäre: Auslandsverschuldung/Exporte 360% Schuldendienstquote: 198033,7 % 198251,3 % 1986> 51% „virtually the entire burden“ of adjustment on debtors; adjustment „involved mostly import contraction rather than export expansion“; this „will prolong rather than resolve the debt crisis“, „vicious circle of reduced imports and reduced export potential“ (GATT 1986, pp.25f) 1985: gross capital formation/GDP just over 2/3 of 1980 value IBRD (1988) „even minimal replacements may no longer occur in important sectors“; „severity of this prolonged economic slump already surpasses that of the Great Depression in industrial countries“; „already taken a heavy toll on growth … will continue to hold back future growth“

Westl. Hemisphäre: Auslandsverschuldung/Exporte 360% Schuldendienstquote: ,7 % ,3 % 1986> 51% „virtually the entire burden of adjustment on debtors; adjustment „involved mostly import contraction rather than export expansion ; this „will prolong rather than resolve the debt crisis , „vicious circle of reduced imports and reduced export potential (GATT 1986, pp.25f) 1985: gross capital formation/GDP just over 2/3 of 1980 value IBRD (1988) „even minimal replacements may no longer occur in important sectors ; „severity of this prolonged economic slump already surpasses that of the Great Depression in industrial countries ; „already taken a heavy toll on growth … will continue to hold back future growth .")

7

Illiquiditätstheorie William R. Cline (US Treasury Secretary James Baker, BWIs); optimistic assumptions regarding debtors' export volumes and prices, or relatively high growth in OECD countries, Cline (1985) claimed just before the 1985 IMF/IBRD meeting that by the late 1980s debt-export ratios would be back to levels previously associated with creditworthiness. Optimistically he concluded: ‘The emerging evidence in 1983-84 has tended to confirm the analysis that the debt problem is one of illiquidity and subject to improve-ment as international recovery takes place.’ (ibid., p.187) 1985: Baker „Plan“ -continued central role of the IMF together with multilateral development banks & more intensive IMF -IBRD collaboration -countries would “grow out of debts” -additional net lending of $29 billion over three years for some countries (unclear which) - Commercial banks: lend $20 billion, IFIs: $9 billion Put into perspective: Mexico alone paid $9.4 billion in interest (1985), her total debt service was $14.5 billion, Brazil's 10.3 billion Speisekartenansatz (menu approach)

; optimistic assumptions regarding debtors export volumes and prices, or relatively high growth in OECD countries, Cline (1985) claimed just before the 1985 IMF/IBRD meeting that by the late 1980s debt-export ratios would be back to levels previously associated with creditworthiness. Optimistically he concluded: ‘The emerging evidence in has tended to confirm the analysis that the debt problem is one of illiquidity and subject to improve-ment as international recovery takes place.’ (ibid., p.187) 1985: Baker „Plan -continued central role of the IMF together with multilateral development banks & more intensive IMF -IBRD collaboration -countries would grow out of debts -additional net lending of $29 billion over three years for some countries (unclear which) - Commercial banks: lend $20 billion, IFIs: $9 billion Put into perspective: Mexico alone paid $9.4 billion in interest (1985), her total debt service was $14.5 billion, Brazil s 10.3 billion Speisekartenansatz (menu approach).")

8

Schulden-Eigentum-Konversion (SEK) (Debt Equity Swap) Bank / \ U kauft von B Nominale Kreditschuld 100 Mio. $ 100 Mio $ zum Sekundärmarktkurs (50 Mio.) S -> B / \ Unternehmen - erhält für Nominale - Schuldnerland Inlandswährung (ev. Abzüge) Varianten: debt for nature debt for charity Venice Terms des Pariser Clubs (1987): volle Rückzahlung, aber verlängerte Fälligkeit für arme Staaten (cf “Baker Plan”) WENDE 1988 und 1989 1988 Toronto Bedingungen (und Mexiko, noch unter Baker) 1989 Bresser Perreira-Miyazawa-BRADY Plan SCHULDENERLASZ NOTWENDIG UND UNUMGÄNGLICH

S -> B / \ Unternehmen - erhält für Nominale - Schuldnerland Inlandswährung (ev. Abzüge) Varianten: debt for nature debt for charity Venice Terms des Pariser Clubs (1987): volle Rückzahlung, aber verlängerte Fälligkeit für arme Staaten (cf Baker Plan ) WENDE 1988 und Toronto Bedingungen (und Mexiko, noch unter Baker) 1989 Bresser Perreira-Miyazawa-BRADY Plan SCHULDENERLASZ NOTWENDIG UND UNUMGÄNGLICH.")

9

TORONTO BEDINGUNGEN reduction of official debts owed by poor (so-called ‘IDA-only’) countries to members of the Paris Club Options -1/3 of the stock of eligible debts -equivalent reduction of the rate of interest -On US insistence a third option was agreed on, which was considered equal: stretched maturities and grace periods of 14 years BRADY“ PLAN Schuldenreduktion & Verbriefung (Secutrisation) Erster "Brady-Plan" für Mexiko, Optionen: 1) Umtausch in Staatsobligationen mit 35% Abschlag vom Nominale (discount bond, 40%) 2) Zinsreduktion bei unverändertem Nominale (par bond, 6,25% fix, 47%) [beide Obligationen ohne jährliche Ammortisationszahlungen] 3) Neues Geld (13%)

![TORONTO BEDINGUNGEN reduction of official debts owed by poor (so-called ‘IDA-only’) countries to members of the Paris Club Options -1/3 of the stock of eligible debts -equivalent reduction of the rate of interest -On US insistence a third option was agreed on, which was considered equal: stretched maturities and grace periods of 14 years BRADY PLAN Schuldenreduktion & Verbriefung (Secutrisation) Erster Brady-Plan für Mexiko, Optionen: 1) Umtausch in Staatsobligationen mit 35% Abschlag vom Nominale (discount bond, 40%) 2) Zinsreduktion bei unverändertem Nominale (par bond, 6,25% fix, 47%) [beide Obligationen ohne jährliche Ammortisationszahlungen] 3) Neues Geld (13%)](http://images.slideplayer.org/11/3000260/slides/slide_9.jpg "TORONTO BEDINGUNGEN reduction of official debts owed by poor (so-called ‘IDA-only’) countries to members of the Paris Club Options -1/3 of the stock of eligible debts -equivalent reduction of the rate of interest -On US insistence a third option was agreed on, which was considered equal: stretched maturities and grace periods of 14 years BRADY PLAN Schuldenreduktion & Verbriefung (Secutrisation) Erster Brady-Plan für Mexiko, Optionen: 1) Umtausch in Staatsobligationen mit 35% Abschlag vom Nominale (discount bond, 40%) 2) Zinsreduktion bei unverändertem Nominale (par bond, 6,25% fix, 47%) [beide Obligationen ohne jährliche Ammortisationszahlungen] 3) Neues Geld (13%)")

10

1991 Trinidad-Bedingungen: weitere Erleichterungen der Toronto- Bedingungen (2/3 Nachlaß), auch von G7-Ländern im Juli in London empfohlen; statt dessen: Einigung im Pariser Klub auf sog. Intermediären Trinidad-Bedingungen (auch London Bedingungen, Enhanced TT) 1994 Neapel-Bedingungen: 50 bis 67 Prozent Nachlaß (bis zu 80 % vorgeschlagen, vorerst nicht akzeptiert); Erhöhung im Rahmen der Debatte um mulitlaterale Schulden; Problem: cut-off date! 1996 Lyon Bedingungen (80%) nur für HIPCs 1990 Houston-Bedingungen: bereits für Länder mittleren Einkommens (Lower-Middle-Income Countries); Umschuldungen, bis zu 20 Jahre Rückzahlungszeitraum mit bis zu 10 Jahren Tilgungsfreiheit 2003 Evian Approach for non-HIPC countries; Paris Club eventually declared that the “adjustment of the ‘cut-off date’ will also be actively considered.” 1995-6 HIPC Multilaterale Schulden einbezogen!!!

1994 Neapel-Bedingungen: 50 bis 67 Prozent Nachlaß (bis zu 80 % vorgeschlagen, vorerst nicht akzeptiert); Erhöhung im Rahmen der Debatte um mulitlaterale Schulden; Problem: cut-off date Lyon Bedingungen (80%) nur für HIPCs 1990 Houston-Bedingungen: bereits für Länder mittleren Einkommens (Lower-Middle-Income Countries); Umschuldungen, bis zu 20 Jahre Rückzahlungszeitraum mit bis zu 10 Jahren Tilgungsfreiheit 2003 Evian Approach for non-HIPC countries; Paris Club eventually declared that the adjustment of the ‘cut-off date’ will also be actively considered HIPC Multilaterale Schulden einbezogen!!!.")

21

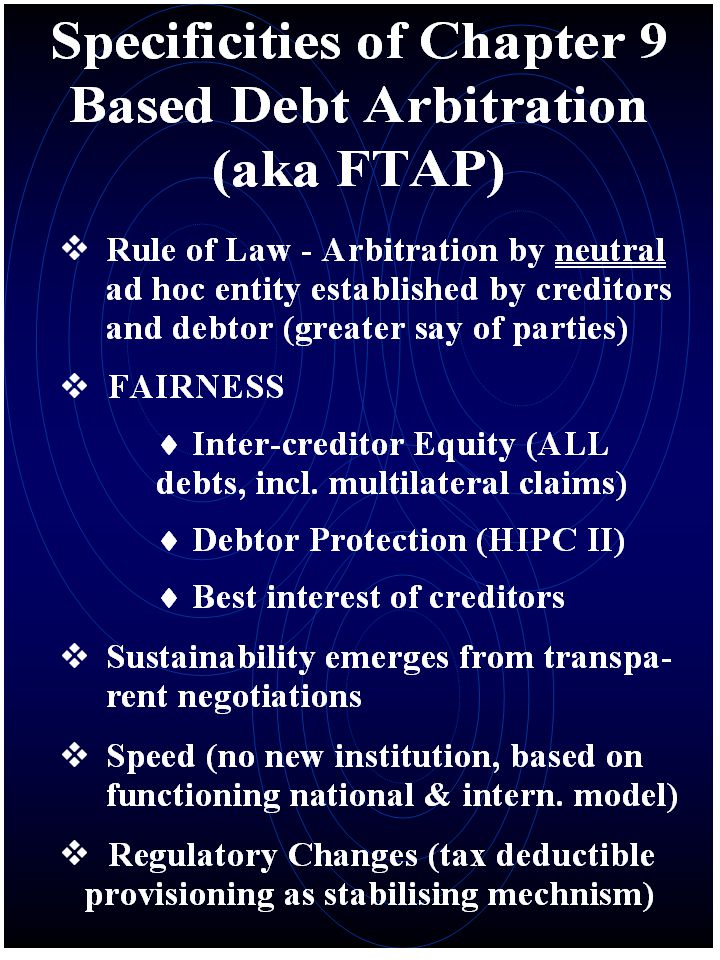

illegitimate debts odious debts environmental debts 100% off repudiation (don’t owe …) criminal debts FTAP © K. Raffer

22

1) Misnomer: a) Euro NEVER in danger b) Not one but two (types of) crises ▬► austerity therefore NOT the one way out, two “recipes” needed Debunking Myths about “Eurocrisis” 2)Insolvency of euro-members can and must be averted as this would destroy the common currency - meanwhile: 2(!) PSIs in Greece!!! 3) Private Sector Involvement 4) Breaking the Law ( Art. 125 Lisbon Treaty) was allegedly “necessary” (other view: ECJ)

Private Sector Involvement 4) Breaking the Law ( Art. 125 Lisbon Treaty) was allegedly necessary (other view: ECJ).")

23

Currency NOT in Danger: NOT Crisis of Euro US: single currency era with several members more or less bankrupt, and on which untrue assertions abound The Union (Washington) DOES NOT bail out - 11 th Amendment NO “debt caused” TRANSFERS TO STATES!!! Union pays, of course, its OWN expenditures (federal agencies such as FBI, Coast Guard, CIA; individual entitlements such as Medicaid, unemployment benefits) in (NOT to) bankrupt States States DO NOT have to have a balanced budget - National Con-ference of State Legislatures: unclear which States have this re-striction on operating budgets – “Less attention (if any) is given to the question of whether a state’s entire budget is in balance.” “The common state practice is to consider that borrowing for capital expenditure does not violate the principle of maintaining a balanced budget… Borrowing for capital expenditure does not legally violate state balanced budget provisions.”

in (NOT to) bankrupt States States DO NOT have to have a balanced budget - National Con-ference of State Legislatures: unclear which States have this re-striction on operating budgets – Less attention (if any) is given to the question of whether a state’s entire budget is in balance. The common state practice is to consider that borrowing for capital expenditure does not violate the principle of maintaining a balanced budget… Borrowing for capital expenditure does not legally violate state balanced budget provisions. .")

24

1)Greece - “Latin American” crisis 2 ) Spain, Ireland (Iceland) – “Asian/Chilean” crisis Two Types of Crisis ==► two different sets of strategies Type 2 - Iceland’s case: “Private creditors ended up shouldering most of the losses relating to the failed banks, and today Iceland is experiencing a moderate recovery.” IMF Survey online, 3 November, 2011 Capital controls; referenda; fiscal policy NOT tightened during first year of the programme; - return to capital markets 2011 “Iceland set an example by managing to preserve, and even strengthen, its welfare state during the crisis.” ibid. Special prosecutor appointed “to seek out those who had broken the law and within a year that Office had become the largest judicial entity in Iceland” - Special commission, headed by a Supreme Court judge, established to examine conduct of everyone

25

President Ólafur Ragnar Grímsson: “two fundamental dilemmas” “First, how far, if at all, the state should be forced to shoulder the responsibility for debt created by private banks. Or, to put it differently: Should ordinary people, the nation, be responsible for bad management of private financial institutions, especially if the potential losses are due to operations in foreign countries? Should we have a banking system which privatises the profits but socialises the losses and turns private failures into sovereign debt? The second dilemma goes to the heart of our democracies: if a conflict arises between the interests of the financial markets and the will of the people, which should reign supreme: the market or the people? “ Speech by the President of Iceland, Ólafur Ragnar Grímsson, at the 8th UNCTAD Debt Management Conference Geneva, 14th November 2011, pp.2f

26

Kurz doch sehr informativ über Islands erfolgreiche Krisenbewältigung und die Unterschiede zur menschen- verachtenden und ineffizienten Katstrophenpolitik der EU und der Troika : Juan Pablo Bohoslavsky (2014) “End-of-mission statement by Mr. Juan Pablo Bohoslavsky, United Nations Independent Expert on the effects of foreign debt and other related international financial obligations of States on the full enjoyment of all human rights, particularly economic, social and cultural rights. Mission to Iceland, 8-15 December 2014”, http://www.ohchr.org/EN/NewsEvents/Pages/DisplayNews.aspx?Ne wsID=15420&LangID=E

27

“Given Greece’s high debt levels, resolving its balance of payments problem within the euro will require debt relief and long-term transfers from its European partners.” IMF (2012) IMF Country Report No. 12/57, March 2012, p.14 Solidarity with the Greek? “Vulture funds stand to make a fortune from a second Greek bailout after buying hundreds of millions of euros of distressed sovereign debt in the past few months.” The Telegraph, Philip Aldrick, 25 June 2011 Robert Marquardt, founder of Signet, a fund of hedge funds: Greek crisis "certainly a great chance to make money". (ibid) 2 nd private haircut: hedge funds bought distressed debt at <15% German idea (escrow account) to restrict future payments to re-payment of creditors ▬► further socialising losses and “repaying” public claims from one’s own public pocket; danger to democracy and parliamentary rights

2 nd private haircut: hedge funds bought distressed debt at <15% German idea (escrow account) to restrict future payments to re-payment of creditors ▬► further socialising losses and repaying public claims from one’s own public pocket; danger to democracy and parliamentary rights.")

28

Early on: proposals to reduce Greek debts instead of delaying insolvency by illegal bailouts, e.g., Gros and Mayer (February 2010) : 50% off, EMF Mohamed El-Erian: “debt trap”, debts < 90%; burden equally shared, not just have taxpayers cough up the money Gianviti, Krueger, Pisani-Ferry, Sapir, von Hagen (2010) Raffer (2010 – first time proposed 1987 at Zagreb University) even Berlin Club briefly considered (German government) EU-specific problem : public sector pushed bona fide private creditors into lending to “problem countries”: Basel Agreements; EU (capital requirements directives): large exposure regime excludes highly rated sovereigns from the 25% of equity limit Soros (FT), banks “obliged to hold riskless assets to meet their liquidity requirements were induced to load up on the sovereign debt of the weaker countries to earn a few extra basis points”

: 50% off, EMF Mohamed El-Erian: debt trap , debts < 90%; burden equally shared, not just have taxpayers cough up the money Gianviti, Krueger, Pisani-Ferry, Sapir, von Hagen (2010) Raffer (2010 – first time proposed 1987 at Zagreb University) even Berlin Club briefly considered (German government) EU-specific problem : public sector pushed bona fide private creditors into lending to problem countries : Basel Agreements; EU (capital requirements directives): large exposure regime excludes highly rated sovereigns from the 25% of equity limit Soros (FT), banks obliged to hold riskless assets to meet their liquidity requirements were induced to load up on the sovereign debt of the weaker countries to earn a few extra basis points")

29

The Solution: NOT Breaking the Law 1) Rule of Law – pacta sunt servanda: honouring instead of violating the Lisbon Treaty ART. 125: “The Union shall not be liable for or assume the commitments of central governments, regional, local or other public authorities, other bodies governed by public law, or public undertakings of any Member State, without prejudice to mutual financial guarantees for the joint execution of a specific project. A Member State shall not be liable for or assume the commitments of central governments, regional, local or other public authorities, other bodies governed by public law, or public undertakings of another Member State, without prejudice to mutual financial guarantees for the joint execution of a specific project.” 2) Rule of Law Based Sovereign Insolvency instead of illegal bail-outs (Raffer Proposal) – cf. US (11 th Amendment)

Rule of Law Based Sovereign Insolvency instead of illegal bail-outs (Raffer Proposal) – cf. US (11 th Amendment).")

30

“strict conditionality … is intended to ensure that the activities of the ESM are compatible with, inter alia Article 125 TFEU”* “the activation of financial assistance by means of a stability mechanism such as the ESM is not compatible with Article 125 TFEU unless it is indispensable for the safeguarding of the financial stability of the euro area as a whole and subject to strict conditions.” * Treaty on the functioning of the European Union; ECJ 2012, para 111, s. also paras 69, 72) ECJ (Court of Justice of the EU) (2012) Case C 370/12, 27 Nov 2012, http://curia.europa.eu/juris/document/document.jsf?t ext=&docid=130381&pageIndex=0&doclang=en& mode=req&dir=&occ=first&part=1&cid=454620. http://curia.europa.eu/juris/document/document.jsf?t ext=&docid=130381&pageIndex=0&doclang=en& mode=req&dir=&occ=first&part=1&cid=454620

ECJ (Court of Justice of the EU) (2012) Case C 370/12, 27 Nov 2012, t ext=&docid=130381&pageIndex=0&doclang=en& mode=req&dir=&occ=first&part=1&cid= t ext=&docid=130381&pageIndex=0&doclang=en& mode=req&dir=&occ=first&part=1&cid=")

31

GRIECHENLAND - ARGENTINIEN PARALLELEN - ÄHNLICHKEITEN 1)Staat selbst nahm Kredite auf (Unterschied zu Asienkrise, Irland, Island oder Chile 1982) 2)Aufgabe autonomer Geld- und Wechselkurspolitik kurzfristig gute Resultate (AR: nach 1991, GR: nach 2001) Fiskaldisziplin sollte verstärkt werden 3)Bis Krise leichter Kapitalmarktzugang ( v. multilat. Mitschuld!) ” … mixed blessing: the high credibility of Argentina’s currency board through 2000 helped enable the country to borrow from the capital markets at spreads that did not fully reflect the risks. This temporarily insulated the country from adverse market reactions to unsustainable policies, and thus ultimately allowed a much bigger disaster to materialize” IMF 2003, S.70 5) Bis zur Krise als Erfolgsmodell präsentiert 4) Liberalisierung

… mixed blessing: the high credibility of Argentina’s currency board through 2000 helped enable the country to borrow from the capital markets at spreads that did not fully reflect the risks. This temporarily insulated the country from adverse market reactions to unsustainable policies, and thus ultimately allowed a much bigger disaster to materialize IMF 2003, S.70 5) Bis zur Krise als Erfolgsmodell präsentiert 4) Liberalisierung.")

32

PARALLELS - SIMILIARITIES 5)Insolvency delayed by multilaterals ARGENTINA “September 2001 augmentation suffered from a number of weaknesses in program design, which were evident at the time. If the debt were indeed unsustainable, as by then well recognized by IMF staff, the program offered no solution to that problem.” IMF, Independent Evaluation Office, Evaluation Report: the IMF and Argentina, 1991–2001, p.89 (stress KR) Internal memorandum of 26 July 2001: “staff estimates that a haircut of between 15 and 40 per cent is required, depending on the policy choice.” ibid., p.90, fn 95 “program was also based on policies that were either known to be counterproductive... or that had proved to be ‘ineffective and unsustainable everywhere they had been tried (as was the case with the zero deficit law).”... [A]s expressed by FAD [Fiscal Affairs Department] at the time.” “Nor did the program address the now clear overvaluation of the exchange rate” (ibid, p. 55) Board supported “a program that Directors viewed as deeply flawed” (p.50)

Internal memorandum of 26 July 2001: staff estimates that a haircut of between 15 and 40 per cent is required, depending on the policy choice. ibid., p.90, fn 95 program was also based on policies that were either known to be counterproductive... or that had proved to be ‘ineffective and unsustainable everywhere they had been tried (as was the case with the zero deficit law). ... [A]s expressed by FAD [Fiscal Affairs Department] at the time. Nor did the program address the now clear overvaluation of the exchange rate (ibid, p. 55) Board supported a program that Directors viewed as deeply flawed (p.50).")

33

PARALLELEN - ÄHNLICHKEITEN GRIECHENLAND “The Fund approved an exceptionally large loan to Greece under an SBA in May 2010 despite having considerable misgivings about Greece’s debt sustainability … The decision required the Fund to depart from its established rules on exceptional access. … The euro partners had ruled out debt restructuring and were unwilling to provide additional financing assurances.” IMF "Greece: Ex Post Evaluation of Exceptional Access under the 2010 Stand-By Arrangement”, Country Report No. 13/156, June 2013, p.32 “Avoiding undue delays in debt restructuring … Earlier debt restructuring could have eased the burden of adjustment on Greece and contributed to a less dramatic contraction in output. The delay provided a window for private creditors to reduce exposures and shift debt into official hands. This shift occurred on a significant scale and left the official sector on the hook.” ibid., p.33

34

PARALLELEN - ÄHNLICHKEITEN Insolvenzverschleppung durch öffentlichen Sektor Créditos abusivos (J.P. Bohoslavsky) - Nachrangigkeit bzw. Schadenersatz notwendig Externe Schocks als Auslöser - AR: Brasilienkrise 1999; GR: Finanzkrise 2008 Evolution of spreads Source: Alcidi, Giovannini, Gros 2011, p.2

- Nachrangigkeit bzw. Schadenersatz notwendig Externe Schocks als Auslöser - AR: Brasilienkrise 1999; GR: Finanzkrise 2008 Evolution of spreads Source: Alcidi, Giovannini, Gros 2011, p.2.")

35

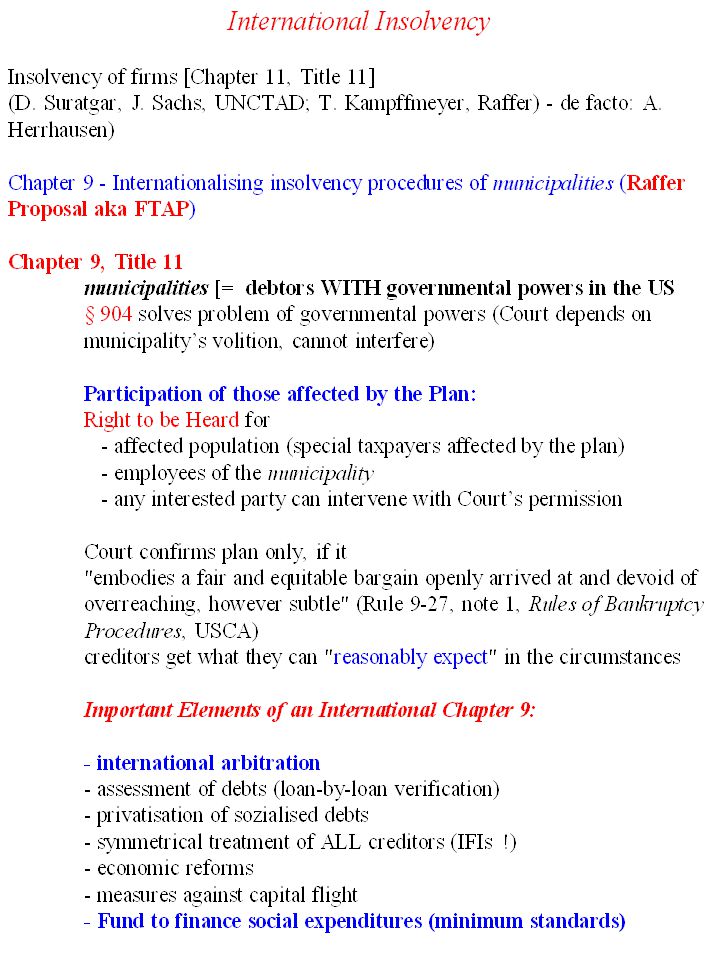

PARALLELEN - ÄHNLICHKEITEN In BEIDEN FÄLLEN – und nicht nur in diesen beiden Fällen – hätte ein (vom öffentlichen Sektor hintertriebener!!!) rechtsstaatlicher und fairer Insolvenzmechanismus viel Schaden und große Probleme verhindert; bei GR hätte dieser sogar Art. 125 AEUV („Bail-out- Verbot“) sinnvoll ergänzt; AR: hätte mit ihm kein Problem mit hold-outs Beste Lösung: Raffer Vorschlag - auch: FTAP, oder internationales Chapter 9 (= eigenem US Insolvenzrecht für Schuldner mit Hoheitsgewalt, Chapter 9, Title 11 USC nachgebildet)

sinnvoll ergänzt; AR: hätte mit ihm kein Problem mit hold-outs Beste Lösung: Raffer Vorschlag - auch: FTAP, oder internationales Chapter 9 (= eigenem US Insolvenzrecht für Schuldner mit Hoheitsgewalt, Chapter 9, Title 11 USC nachgebildet).")

36

UNTERSCHIEDE GR: Ausmaß öffentlicher Intervention und Schuld des öffentlichen Sektors an der Krise Aufnahme GR in Eurozone trotz falscher Statistiken und Relation Schulden/BIP weit über Maastricht-Grenze Basel I und II: zu geringe Kapitalgewichte für GR und andere Problemländer der Eurozone (immerhin: Basel II - Abhängigkeit von Credit Rating Agencies) EU verschärft dies noch - capital requirements directives: EU-Mitgliedsstaaten bei Verschuldung in eigener Währung Kapitalgewicht von 0 ; Ausnahme hoch gerateter Staaten vom “large exposure” Limit ABBAU sinnvoller Regulierung = regulatory original sin

EU verschärft dies noch - capital requirements directives: EU-Mitgliedsstaaten bei Verschuldung in eigener Währung Kapitalgewicht von 0 ; Ausnahme hoch gerateter Staaten vom large exposure Limit ABBAU sinnvoller Regulierung = regulatory original sin")

37

UNTERSCHIEDE GR: zZ fast nur noch Schulden bei öffentlichen Gläubigern ” After a €200 billion debt exchange in March/April 2012 and a buyback of a large portion of the newly exchanged sovereign bonds in December, the amount of Greek bonds in the hands of private creditors was down to just €35 billion—just 13 percent of where it had stood in April 2010” (Zettelmeyer, Trebesch & Gulati 2013, p.2) GR: besondere Großzügigkeit v.a. gegenüber Spekulanten “created a large risk for European taxpayers, and set precedents—particularly in its very generous treatment of holdouts … likely to make future debt restructurings in Europe more difficult. Partly as a result, it will be hard to repeat a Greek-style restructuring elsewhere in Europe should the need arise.” ibid., p.1 & p.3

38

UNTERSCHIEDE GR: besondere Großzügigkeit v.a. gegenüber Spekulanten “Bondholders were offered an exceptionally large cash sweetener, in the form of highly rated EFSF notes—worth 15 percent of the ‘old’ bond’s face value and due to mature in 2013 and 2014. 40 These notes turned out to be by far the most valuable component of the securities bundle offered to creditors, representing almost two-thirds of its value” 40 To our knowledge, this was the largest cash sweetener ever offered in a sovereign debt restructuring (aside from outright cash buybacks). According to data by Cruces and Trebesch (2013), the average cash sweetener across 180 debt restructurings since 1975 amounted to only 3.6 percent Ibid. “new bonds issued under a ‘co-financing agreement’ that created an exact symmetry between Greece’s debt service to the new bondholders and its debt service to the EFSF … shortfall pro rata between the EFSF and the bondholders “ Ibid.

. According to data by Cruces and Trebesch (2013), the average cash sweetener across 180 debt restructurings since 1975 amounted to only 3.6 percent Ibid. new bonds issued under a ‘co-financing agreement’ that created an exact symmetry between Greece’s debt service to the new bondholders and its debt service to the EFSF … shortfall pro rata between the EFSF and the bondholders Ibid..")

39

UNTERSCHIEDE Weder corralito noch corralon, keine Kapitalverkehrskontrollen – im Unterschied zu Zypern Anfang 2010 bis Oktober 2001: 58,9 Mrd von Sparguthaben abgehoben; allein 9,5 Mrd in 45 Tagen (Spiegel online) GR: Kein Problem mit hold-outs (auch Island nicht!) „Solidarität“ (s. oben!!) mit GR – dies blieb AR erspart

mit GR – dies blieb AR erspart.")

40

Reaktion der EU auf Krise Yves Leterme (Stellv. Generalsekretär der OECD, vorher PM Belgiens) Keynote Address auf der Konferenz Can the Eurozone be Saved? an der Universität Texas in Austin, November 2013: In “the first stage of crisis and first range of decisions … enormous fear amongst other members of the eurozone“ vor Finanzmärkten; wegen hoher Staatsschulden und der inländischen, von Lehman Brothers betroffenen Banken ▬►PSI nicht einmal erwähnt Bez. No-bailout-Klausel: “fair to say that we infringed a little bit on what‘s literally in the Treaty“ (Ende der Fragebeantwortung ganz am Schluß) Whole Conference on video easily accessible via http://homepage.univie.ac.at/Kunibert.Raffer/net.ht ml http://homepage.univie.ac.at/Kunibert.Raffer/net.ht ml bzw direkt https://www.youtube.com/watch?v=X_R8xqyAxgY &list=PL5pipRhjJSRSnBLTbSIOVQwv86WGJO_j Z&index=1

Keynote Address auf der Konferenz Can the Eurozone be Saved. an der Universität Texas in Austin, November 2013: In the first stage of crisis and first range of decisions … enormous fear amongst other members of the eurozone vor Finanzmärkten; wegen hoher Staatsschulden und der inländischen, von Lehman Brothers betroffenen Banken ▬►PSI nicht einmal erwähnt Bez. No-bailout-Klausel: fair to say that we infringed a little bit on what‘s literally in the Treaty (Ende der Fragebeantwortung ganz am Schluß) Whole Conference on video easily accessible via ml ml bzw direkt v=X_R8xqyAxgY &list=PL5pipRhjJSRSnBLTbSIOVQwv86WGJO_j Z&index=1.")

41

GATT 1994; Handel Industriegüter Landwirtschaft Textilien/Bekleidung Dienstleistungen (GATS) TRIMs TRIPs Streitschlichtung WTO Vertragswerk

TRIMs TRIPs Streitschlichtung WTO Vertragswerk")

42

Schätzungen der Vorteile für EL ”über- trieben... Kosten heruntergespielt”, ”Libera- lisierungsannahmen von tatsächlichen Resultaten der [Uruguay] Runde losgelöst” Mattoo & Subramanian (2005) F&D: WTO „best vehicle“ für Vorantreiben der Interessen nördlicher Konzerne, die „Marktöffnung für Industrieprodukte in EL“ wollen TRIPs ”erhöhte Monopolmacht der Patenthalter und beschränkt die Konkurrenzfähigkeit von Generikaproduzenten.” Preise nun weit über dem, was Arme sich noch leisten können JEDOCH: ”WTO Prozeß ein ‘Opfer’ des Erfolgs der Weltbank und des IWF” Desinteresse Transnationaler Konzerne an Doha, da „Hauptziele“ erreicht - bilaterale/regionale Verträge

F&D: WTO „best vehicle für Vorantreiben der Interessen nördlicher Konzerne, die „Marktöffnung für Industrieprodukte in EL wollen TRIPs erhöhte Monopolmacht der Patenthalter und beschränkt die Konkurrenzfähigkeit von Generikaproduzenten. Preise nun weit über dem, was Arme sich noch leisten können JEDOCH: WTO Prozeß ein ‘Opfer’ des Erfolgs der Weltbank und des IWF Desinteresse Transnationaler Konzerne an Doha, da „Hauptziele erreicht - bilaterale/regionale Verträge.")

43

”OECD tariffs on finished industrial products are about eight times higher than on raw materials... These barriers delay entry into the export-oriented industries, which are most accessible to developing countries.” OECD (2000) Development Co-operation, 1999 Report, S.31f. Durchschnittszölle auf Industriegüterex- porte der EL weiterhin Vielfaches derer auf Importe von anderen IL Exportsubventionen der IL laut OECD Guidelines for Officially Supported Export Credits explizit erlaubt Aggregiertes Niveau der europäischen Agrarprotektion hat sich seit den späten 1980ern kaum verändert (wegen begrenzter tatsächlicher Liberalisierung unter Uruguay Runde), US: erhöht P.A. Messerlin (2005) F&D

Development Co-operation, 1999 Report, S.31f. Durchschnittszölle auf Industriegüterex- porte der EL weiterhin Vielfaches derer auf Importe von anderen IL Exportsubventionen der IL laut OECD Guidelines for Officially Supported Export Credits explizit erlaubt Aggregiertes Niveau der europäischen Agrarprotektion hat sich seit den späten 1980ern kaum verändert (wegen begrenzter tatsächlicher Liberalisierung unter Uruguay Runde), US: erhöht P.A. Messerlin (2005) F&D.")

44

US Exportpreis für Baumwolle 65% UNTER Produk-tionskosten; 25 000 BW- Bauern: mehr Subventionen als BNE Malis oder Burkina Fasos; BW-Preisverfall: 8 afrik. Länder verlieren fast $200M Exporterlöse p.a. (FAO 2004) Reis: US Produktionskosten 2,5 Mal so viel wie in Viet Nam; Mit U.S. Subventionen exportieren beide gleich viel EU: exportiert Zucker und Rindsfleisch um weniger als DIE HÄLFTE ihrer Produktionskosten (Zucker: 75% UNTER Produktionskosten lt. FAO) 2004: IBfW&E übt Druck auf Mali aus, inländischen BW-Produzenten nur den (subventionierten!!!) „Weltmarktpreis“ zu zahlen - Regierung lehnte ab WTO BW und Zucker Panels stellten mit Rechtskraft fest, daß WTO- Subventionsregeln verletzt wurden

Reis: US Produktionskosten 2,5 Mal so viel wie in Viet Nam; Mit U.S. Subventionen exportieren beide gleich viel EU: exportiert Zucker und Rindsfleisch um weniger als DIE HÄLFTE ihrer Produktionskosten (Zucker: 75% UNTER Produktionskosten lt. FAO) 2004: IBfW&E übt Druck auf Mali aus, inländischen BW-Produzenten nur den (subventionierten!!!) „Weltmarktpreis zu zahlen - Regierung lehnte ab WTO BW und Zucker Panels stellten mit Rechtskraft fest, daß WTO- Subventionsregeln verletzt wurden.")

45

STREITSCHLIC HTUNG a) Helms Burton Fall: US: "the WTO panel process would not lead to a resolution of the dispute, instead it would pose serious risks for the new organization" (WTO Focus no.14, December 1996, p.2) Art. 3(7)Understanding on Rules and Procedures Covering the Settlement of Disputes: ”Before bringing a case, a Member shall exercise its judgment as to whether action under these procedures would be fruitful. The aim of the dispute settlement mechanism is to secure a positive solution to the dispute.” b) Brasilien-Kanada: Art. 13 (1): vollständige und prompte Offenlegung, Appellate Body: „a party's refusal to collaborate has the potential to undermine the functioning of the dispute settlement system” c) Antigua: Internet Glückspiele - USA „übersah“ was sie unterschrieb; ÄNDERT ihre WTO- Verpflichtungen

Understanding on Rules and Procedures Covering the Settlement of Disputes: Before bringing a case, a Member shall exercise its judgment as to whether action under these procedures would be fruitful. The aim of the dispute settlement mechanism is to secure a positive solution to the dispute. b) Brasilien-Kanada: Art. 13 (1): vollständige und prompte Offenlegung, Appellate Body: „a party s refusal to collaborate has the potential to undermine the functioning of the dispute settlement system c) Antigua: Internet Glückspiele - USA „übersah was sie unterschrieb; ÄNDERT ihre WTO- Verpflichtungen.")

46

STREITSCHLICHTUNG a) Helms Burton Fall: US: "the WTO panel process would not lead to a resolution of the dispute, instead it would pose serious risks for the new organization" (WTO Focus no.14, December 1996, p.2) Art. 3(7)Understanding on Rules and Procedures Covering the Settlement of Disputes: ”Before bringing a case, a Member shall exercise its judgment as to whether action under these procedures would be fruitful. The aim of the dispute settlement mechanism is to secure a positive solution to the dispute.” b) Brasilien-Kanada: Art. 13 (1): vollständige und prompte Offenle- gung, Appellate Body: „a party's refusal to collaborate has the potential to undermine the functioning of the dispute settlement system” c) Antigua: Internet Glückspiele - USA „übersah“ was sie unterschrieb; ÄNDERT ihre WTO- Verpflichtungen

Understanding on Rules and Procedures Covering the Settlement of Disputes: Before bringing a case, a Member shall exercise its judgment as to whether action under these procedures would be fruitful. The aim of the dispute settlement mechanism is to secure a positive solution to the dispute. b) Brasilien-Kanada: Art. 13 (1): vollständige und prompte Offenle- gung, Appellate Body: „a party s refusal to collaborate has the potential to undermine the functioning of the dispute settlement system c) Antigua: Internet Glückspiele - USA „übersah was sie unterschrieb; ÄNDERT ihre WTO- Verpflichtungen.")

47

TRIPS - Erziehungsprotektionismus für die Reichen Art. 15: Buchstabenkombinationen „geschützt“ Art. 27 "inventive step”(erfinderischer Schritt) - uminterpretiert in “nicht offensichtlich” (Fußnote 5) =► “biopiracy” Art.34 Beweislastumkehr non-violation complaints vorgesehen Ein Patent in den USA zu erlangen kostet $20 000, Recht gegen ein zu Unrecht gewährtes verteidigen $1.5 Millionen (Kaul & Le Goulven 2003, p.351) Time 8 November 1993, p.69: Montagnier Financial Times (20 June 2001): US Druck auf EL TRIPS-Rechte NICHT auszuüben - aber CIPRO (auf ca. 20% gedrückt)

- uminterpretiert in nicht offensichtlich (Fußnote 5) =► biopiracy Art.34 Beweislastumkehr non-violation complaints vorgesehen Ein Patent in den USA zu erlangen kostet $20 000, Recht gegen ein zu Unrecht gewährtes verteidigen $1.5 Millionen (Kaul & Le Goulven 2003, p.351) Time 8 November 1993, p.69: Montagnier Financial Times (20 June 2001): US Druck auf EL TRIPS-Rechte NICHT auszuüben - aber CIPRO (auf ca. 20% gedrückt).")

48

DIE DOHA „ENTWICKLUNGSRUNDE“ a) weit größere Zollsenkungen der EL („policy space“ vernichtet, Budgetkrisen vorhersehbar) b) NAMA c) Singapore issues (Investitionen, Wettbewerbspolitik, Transparenz bei Regierungsbeschaffung, Handelsförderung) d) Obwohl “Gesamtpaket” (single undertaking) Streitschlichtung NICHT inkludiert Offizieller Knackpunkt: SSM – Verteidi- gung der Nahrungssicherheit gegen hoch- subventionierte IL-Agrarexporte - analog zu von IL genutzten „Special Safeguard“ (SSG) - ABER: erhöhte Agrarsubventio- nen der IL, Baumwollfrage, Trips (Schutz gegen Diebstahl traditionellen Wissens) bei Abbruch kontroversiell

weit größere Zollsenkungen der EL („policy space vernichtet, Budgetkrisen vorhersehbar) b) NAMA c) Singapore issues (Investitionen, Wettbewerbspolitik, Transparenz bei Regierungsbeschaffung, Handelsförderung) d) Obwohl Gesamtpaket (single undertaking) Streitschlichtung NICHT inkludiert Offizieller Knackpunkt: SSM – Verteidi- gung der Nahrungssicherheit gegen hoch- subventionierte IL-Agrarexporte - analog zu von IL genutzten „Special Safeguard (SSG) - ABER: erhöhte Agrarsubventio- nen der IL, Baumwollfrage, Trips (Schutz gegen Diebstahl traditionellen Wissens) bei Abbruch kontroversiell")

49

Pascal LAMY Generaldirektor der WTO, ehemaliger EU- Handelskommissar, in Rede vor ECOSOC, (2. Juli 2007): “Aber heute halten eine Anzahl wesent- licher WTO-Regeln tatsächlich eine gewisse Benachteiligung der EL aufrecht. Das stimmt zB bez. der Regeln für Agrar- subventionen, die handelsverzerrende Subventionen erlauben, die gewöhnlich IL begünstigen. Das stimmt auch wenn wir die hohen Zölle betrachten, die IL auf Agrar- und Industrieimporte legen, v.a. aus EL. Ich sage oft daß wir, während die politische Entkolonialisierung vor über 50 Jahren statt fand, die wirtschaftliche Ent- kolonialisierung noch nicht vollzogen haben.” (Hvg & Abkürzungen KR) “The Doha Round at a Crossroad [sic!]”. WTO News: Speeches - DG Pascal Lamy http://www.wto.org/english/news_e/sppl_e/sppl64_e.htm http://www.wto.org/english/news_e/sppl_e/sppl64_e.htm

: Aber heute halten eine Anzahl wesent- licher WTO-Regeln tatsächlich eine gewisse Benachteiligung der EL aufrecht. Das stimmt zB bez. der Regeln für Agrar- subventionen, die handelsverzerrende Subventionen erlauben, die gewöhnlich IL begünstigen. Das stimmt auch wenn wir die hohen Zölle betrachten, die IL auf Agrar- und Industrieimporte legen, v.a. aus EL. Ich sage oft daß wir, während die politische Entkolonialisierung vor über 50 Jahren statt fand, die wirtschaftliche Ent- kolonialisierung noch nicht vollzogen haben. (Hvg & Abkürzungen KR) The Doha Round at a Crossroad [sic!] . WTO News: Speeches - DG Pascal Lamy")

50

“ Finally - and perhaps most importantly - the WTO can help provide the response to the central government challenge of our new global age: the fact that governments answer mainly to national constituencies, while increasingly the economic system must answer to global needs. The experience of the WTO, and the way it works via binding commitments reached by consensus, gives some guidance as to how these systemic gaps might be bridged.” WTO, Annual Report 1998, Vol.1, Genf, S.4 (Herv. KR)

.")

51

WTO gegen Markt und Konsumenten Risiko auf Konsumenten abgeschoben Art. 2 des WTO-Abkommens über sanitäre und phytosanitäre Maßnahmen: präventives Verbot potentiell gefährlicher Produkte nicht mehr möglich, da "wissenschaftlicher Nachweis" erforderlich! Appellate Body (in EC – Hormones): “maintenance of the delicate and carefully negotiated balance … between the shared, but sometimes competing, interests of promoting international trade and of protecting the life and health of human beings” Contergan dürfte heute nicht mehr wegen befürchteter Mißbildungen bei Neugeborenen verboten werden; zu befürchten, daß "ausreichende wissenschaftliche Beweise" frühestens erbracht wären, nachdem viele Kinder bereits an schwersten Mißbildungen leiden.

: maintenance of the delicate and carefully negotiated balance … between the shared, but sometimes competing, interests of promoting international trade and of protecting the life and health of human beings Contergan dürfte heute nicht mehr wegen befürchteter Mißbildungen bei Neugeborenen verboten werden; zu befürchten, daß ausreichende wissenschaftliche Beweise frühestens erbracht wären, nachdem viele Kinder bereits an schwersten Mißbildungen leiden..")

52

Ergebnisse in Bali Programm zur Subventionierung von Nahrungsmitteln temporär akzeptiert (Indien, Minist. Decision of 7 Dec 2013 „Public Stockholding for Food Security Purposes“; permantes Übereinkommen auszuhandeln) Baumwolle: “dedicated discussions” über Subventionen und Exportpraktiken Überwachungsmechanismus zu Special and Differential Treatment (nur Vorschlagsrechte) Agreement on Trade Facilitation: Publikationspflicht (Internet!); Art. 2: Möglichkeit Gesetzesänderungen zu kommentieren (traders and other interested parties), sowie Konsultationen mit “traders or other stakeholders” Art 6.2: Gebühren in Höhe ungefährer Kosten Art. 6.3: Straf(zahlungen) nur über verantwortliche Personen verhängen

Baumwolle: dedicated discussions über Subventionen und Exportpraktiken Überwachungsmechanismus zu Special and Differential Treatment (nur Vorschlagsrechte) Agreement on Trade Facilitation: Publikationspflicht (Internet!); Art. 2: Möglichkeit Gesetzesänderungen zu kommentieren (traders and other interested parties), sowie Konsultationen mit traders or other stakeholders Art 6.2: Gebühren in Höhe ungefährer Kosten Art. 6.3: Straf(zahlungen) nur über verantwortliche Personen verhängen.")

53

Notwendige Reformen Gleicher Marktzugang für EL (Guidelines on export credits) Special and Differential Treatment Erziehungszölle für EL graduelle Liberalisierung TRIMS VERs Food Import Facility für NFIDCs Schutz lokalen/indigenen Wissens (Art 27 und 34 TRIPs) STREITSCHLICHTUNG Kompensation non negligible damage gemeinsames Vorgehen ALLER Vertragsstaaten gegen Staat, der Schiedsspruch nicht umsetzt (Vertrag bricht)

Special and Differential Treatment Erziehungszölle für EL graduelle Liberalisierung TRIMS VERs Food Import Facility für NFIDCs Schutz lokalen/indigenen Wissens (Art 27 und 34 TRIPs) STREITSCHLICHTUNG Kompensation non negligible damage gemeinsames Vorgehen ALLER Vertragsstaaten gegen Staat, der Schiedsspruch nicht umsetzt (Vertrag bricht)")

54

Neoliberalismus logischerweise demokratiefeindlich; Politik gegen die Mehrheit kann nur selten mit deren Zustimmung gemacht werden J.K. Galbraith, The Predator State: How Conservatives Abandoned the Free Market and Why Liberals Should Too, Free Press: New York etc 2008 Jean-Claude Juncker SPIEGEL: „Ist es nicht ein merkwürdiges Verständnis von Demokratie, wenn sich die Politiker im Ernstfall über den Volkswillen hinwegsetzen sollen? “ JUNCKER: „Natürlich sollen die Politiker dem Volkswillen so weit wie möglich folgen, wenn sie sich dabei an die europäischen Verabredungen halten“ SPIEGEL-Gespräch 11.3. 2013, http://www.spiegel.de/spiegel/print/d-91464871.html http://www.spiegel.de/spiegel/print/d-91464871.html „Wenn es ernst wird, muss man lügen“ – Verteidigung der „ehrlichen Lüge“ Youtube als Teil der ARD-Sendung Hart aber Fair, s. auch FAZ 10.05.2011 oder Die Presse.com 13.05.2011

Ähnliche Präsentationen

András Bárdossy IWS Universität Stuttgart.>")

but young men are no.>")