Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

4

Berufsunfähigkeitsversicherung Die einzig wahre Existenzabsicherung?

5

(mit Gehaltserhöhungen

Wert der Arbeitskraft Beispiel: Mann, 30 Jahre Monatsbruttobezug EUR 2.000,--, 14mal p. a. Jahresbezug netto EUR ,52 Nettoeinkommen bis zum 65. Lebensjahr EUR ,-- (ohne Gehaltserhöhungen) Nettoeinkommen bis zum 65. Lebensjahr EUR ,-- (mit Gehaltserhöhungen von 2 % p. a.) Quelle: Brutto-Netto-Rechner des BMF

Nettoeinkommen. bis zum. 65. Lebensjahr. EUR ,-- (mit Gehaltserhöhungen. von 2 % p. a.) Quelle: Brutto-Netto-Rechner des BMF.")

6

EUR 1.060.250,-- EUR 702.500,-- EUR 408.170,-- EUR 648.230,--

Wert der Arbeitskraft Annahme: Gesetzliche Pensionsversicherung leistet in der Höhe, wie sie der Pensionslückenrechner der Wüstenrot ermittelt. Nettoeinkommen bis zum 65. Lebensjahr EUR ,-- (ohne Gehaltserhöhungen) ASVG-Pension EUR ,-- Nettoeinkommen bis zum 65. Lebensjahr EUR ,-- (mit Gehaltserhöhungen von 2 % p. a.) ASVG-Pension (mit 2 % p. a. hochgerechnet) EUR ,-- Versorgungslücke EUR ,-- Versorgungslücke EUR ,--

ASVG-Pension. EUR ,-- Nettoeinkommen. bis zum. 65. Lebensjahr. EUR ,-- (mit Gehaltserhöhungen. von 2 % p. a.) ASVG-Pension. (mit 2 % p. a. hochgerechnet) EUR ,-- Versorgungslücke. EUR ,-- Versorgungslücke. EUR ,--")

7

Schließen der Versorgungslücke

Monatliche Versorgungslücke EUR 700,-- (12mal jährlich) ohne Gehaltserhöhungen Apotheker Berufsgruppe 1++ HNO-Arzt Berufsgruppe 1+ Chemiker Berufsgruppe 1 Prämie monatlich inkl. 4 % VersSt EUR 24,19 Prämie monatlich inkl. 4 % VersSt EUR 25,62 Prämie monatlich inkl. 4 % VersSt EUR 34,93 Überschusssystem: Beitragsverrechnung

ohne Gehaltserhöhungen. Apotheker. Berufsgruppe 1++ HNO-Arzt. Berufsgruppe 1+ Chemiker. Berufsgruppe 1. Prämie monatlich. inkl. 4 % VersSt. EUR 24,19. Prämie monatlich. inkl. 4 % VersSt. EUR 25,62. Prämie monatlich. inkl. 4 % VersSt. EUR 34,93. Überschusssystem: Beitragsverrechnung.")

8

Schließen der Versorgungslücke

Monatliche Versorgungslücke EUR 700,-- (12mal jährlich) ohne Gehaltserhöhungen Elektriker Berufsgruppe 2+ Installateur Berufsgruppe 2 Maurer Berufsgruppe 3 * Prämie monatlich inkl. 4 % VersSt EUR 53,45 Prämie monatlich inkl. 4 % VersSt EUR 63,75 Prämie monatlich inkl. 4 % VersSt EUR 100,61 * Versicherungsdauer bis Alter 60 Jahre, Leistungsdauer bis Alter 65 Jahre Überschusssystem: Beitragsverrechnung

ohne Gehaltserhöhungen. Elektriker. Berufsgruppe 2+ Installateur. Berufsgruppe 2. Maurer. Berufsgruppe 3 * Prämie monatlich. inkl. 4 % VersSt. EUR 53,45. Prämie monatlich. inkl. 4 % VersSt. EUR 63,75. Prämie monatlich. inkl. 4 % VersSt. EUR 100,61. * Versicherungsdauer bis Alter 60 Jahre, Leistungsdauer bis Alter 65 Jahre. Überschusssystem: Beitragsverrechnung.")

9

Schließen der Versorgungslücke

Monatliche Versorgungslücke EUR 980,-- (12mal jährlich) mit Gehalts- und Pensionserhöhungen 2 % p. a. Apotheker Berufsgruppe 1++ HNO-Arzt Berufsgruppe 1+ Chemiker Berufsgruppe 1 Prämie monatlich inkl. 4 % VersSt EUR 33,65 Prämie monatlich inkl. 4 % VersSt EUR 35,63 Prämie monatlich inkl. 4 % VersSt EUR 48,68 Überschusssystem: Beitragsverrechnung

mit Gehalts- und Pensionserhöhungen 2 % p. a. Apotheker. Berufsgruppe 1++ HNO-Arzt. Berufsgruppe 1+ Chemiker. Berufsgruppe 1. Prämie monatlich. inkl. 4 % VersSt. EUR 33,65. Prämie monatlich. inkl. 4 % VersSt. EUR 35,63. Prämie monatlich. inkl. 4 % VersSt. EUR 48,68. Überschusssystem: Beitragsverrechnung.")

10

Schließen der Versorgungslücke

Monatliche Versorgungslücke EUR 980,-- (12mal jährlich) mit Gehalts- und Pensionserhöhungen 2 % p. a. Elektriker Berufsgruppe 2+ Installateur Berufsgruppe 2 Maurer Berufsgruppe 3 * Prämie monatlich inkl. 4 % VersSt EUR 74,61 Prämie monatlich inkl. 4 % VersSt EUR 89,02 Prämie monatlich inkl. 4 % VersSt EUR 140,63 * * Versicherungsdauer bis Alter 60 Jahre, Leistungsdauer bis Alter 65 Jahre Überschusssystem: Beitragsverrechnung

mit Gehalts- und Pensionserhöhungen 2 % p. a. Elektriker. Berufsgruppe 2+ Installateur. Berufsgruppe 2. Maurer. Berufsgruppe 3 * Prämie monatlich. inkl. 4 % VersSt. EUR 74,61. Prämie monatlich. inkl. 4 % VersSt. EUR 89,02. Prämie monatlich. inkl. 4 % VersSt. EUR 140,63 * * Versicherungsdauer bis Alter 60 Jahre, Leistungsdauer bis Alter 65 Jahre. Überschusssystem: Beitragsverrechnung.")

11

Erfolgreich mit BU-Versicherung So beraten Sie richtig

12

Bedarf wecken

13

BU Fälle nach Eintrittsalter

Stand: 1997

14

BU Fälle nach Eintrittsalter

Stand

15

Ursachen für BU Fälle Stand: 1997

16

Ursachen für BU Fälle Stand

17

Alter bis 20 Jahre

18

Alter 20 bis 30 Jahre

19

Alter 31 bis 40 Jahre

20

Alter 41 bis 50 Jahre

21

Alter über 50 Jahre

22

Gesetzliche Pensionsversicherung

23

© Continentale Lebensversicherung a.G. - Produktmanagement

24

Sozialversicherung „Die staatliche Pension ein Auslaufmodell, oder ein unverzichtbarer Bestandteil der Alterssicherung ?“ Was vertreten sie für eine Meinung Zahlreiche Vorträge und Seminare in der unmittelbaren Vergangenheit Kundenseminare – Weintraud Gänserndorf 228 Kunden – Burn Out – SozVers Festgestellt, dass es den Kunden an Information fehlt Maklerseminare: SozVers - Berechnung der eigenen BU Rente über 85 von 102 Trend Tag – Berechnung Fazit der Veranstaltungen – es interessiert niemanden wirklich das Produkt – sondern die Infos Fachlich wie auch SozVers mäßig ist interessant und natürlich das Thema Burn Out

25

Was soll die Pension bewirken?

„Leitsätze“ der Sozialversicherung im Wandel der Zeit: ► Anfang der 1980er-Jahre Wegfallendes Erwerbseinkommen ersetzen und Lebensstandard aufrecht erhalten ► Mitte der 1990er-Jahre Wegfallendes Erwerbseinkommen nach Möglichkeit weitgehend ersetzen ► Heute Wegfallendes Erwerbseinkommen abhängig von Versicherungsdauer und Pensionsantritt annähernd ersetzen ► Zukunft Gutschrift im persönlichen Pensionskonto Quelle: Vortrag von Walter Sulzbacher, Hauptverband der österreichischen Sozialversicherungsträger

26

Pensionskonto ab 1.1.2005 VERSICHERTE GEBOREN AB 1. JÄNNER 1955

JEDES JAHR ZÄHLT UND FÜHRT ZU EINER (JAHRES) GUTSCHRIFT (SPARBUCHEFFEKT) GUTSCHRIFTEN WERDEN NACH ENTWICKLUNG DER LÖHNE UND GEHÄLTER AKTUALISIERT GESAMTGUTSCHRIFT: 14 = MONATLICHE PENSION ZUM REGELPENSIONSALTER BEAUSKUNFTUNG (AUCH ELEKTRONISCH) AB 1. JÄNNER 2008

GUTSCHRIFT (SPARBUCHEFFEKT) GUTSCHRIFTEN WERDEN NACH ENTWICKLUNG DER LÖHNE UND GEHÄLTER AKTUALISIERT. GESAMTGUTSCHRIFT: 14 = MONATLICHE PENSION ZUM REGELPENSIONSALTER. BEAUSKUNFTUNG (AUCH ELEKTRONISCH) AB 1. JÄNNER")

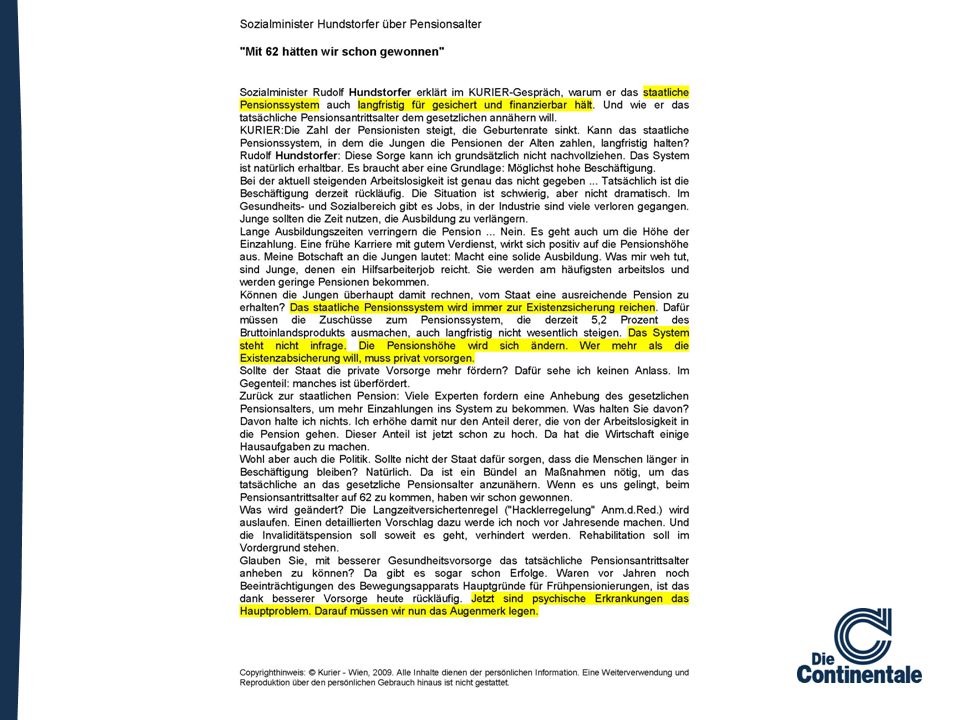

29

18. September 2009 Sozialminister Rudolf Hundstorfer: ► Das staatliche Pensionssystem wird immer zur Existenzsicherung reichen. …. Das System steht nicht infrage. Die Pensionshöhe wird sich ändern. ► Wer mehr als die Existenzabsicherung will, muss privat vorsorgen.

30

Richtige Einstufung des Berufes

31

Berufsunfähigkeit ist keine Frage des Berufes, sie kann jeden treffen

32

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Alle Berufe

33

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Ärzte alle Berufe

34

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Bauhilfsarbeiter alle Berufe

35

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Bürohilfskräfte alle Berufe

36

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Bürofachkräfte alle Berufe

37

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Dachdecker alle Berufe

38

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Hochschullehrer alle Berufe

39

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Berufschullehrer alle Berufe

40

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Fliesenleger alle Berufe

41

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Kellner alle Berufe

42

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Unternehmer alle Berufe

43

Risiko in %, im ausgewählten Beruf berufsunfähig zu werden

Unternehmer alle Berufe

44

Berufsgruppen - Wissenswertes

► Das Berufsgruppen-Verzeichnis wurde neu sortiert ► Studenten werden wie Akademiker eingestuft (Berufsgruppe 1+) ► Praktischer Arzt und Zahnarzt in Berufsgruppe (spezielle Ärzte meist besser eingestuft) ► Medizinstudent wird wie „Arzt/praktischer Arzt“ eingestuft ► Präsenzdiener werden nach Zivilberuf eingestuft ► Lehrlinge in der Berufsgruppe 3 jetzt auch gegen Berufsunfähigkeit versicherbar

► Praktischer Arzt und Zahnarzt in Berufsgruppe 2+ (spezielle Ärzte meist besser eingestuft) ► Medizinstudent wird wie „Arzt/praktischer Arzt eingestuft. ► Präsenzdiener werden nach Zivilberuf eingestuft. ► Lehrlinge in der Berufsgruppe 3 jetzt auch gegen Berufsunfähigkeit versicherbar.")

45

► Sowohl in Berufsunfähigkeits-Vorsorge Premium als auch in der Erwerbsunfähigkeits-Vorsorge

identisch definierte Berufsgruppen je drei Überschuss-Systeme Beitragsverrechnung Verzinsliche Ansammlung Sofortbonus umfangreiche Nachversicherungsgarantien Wachstumsplan

46

Berufsgruppen BG1++ BG1+ BG1 BG2+ BG2 BG3 neu

47

Abfragekriterien zur Beitragsermittlung

Derzeit ausgeübte Tätigkeit, Branche, Studienrichtung Berufsstatus Grad der abgeschlossenen Ausbildung angestellt, Arbeiter, Beamter, selbständig, Lehrling, Student Akademiker, Meisterprüfung Lehrabschlussprüfung Abschluss Leitungsfunktion mit mindestens 8 personell unterstellten Mitarbeitern im kaufmännischen Bereich im Bereich der Industrie im handwerklichen Bereich ja / nein Mindestens 75 % Bürotätigkeit (Innendienst) / Aufsichtstätigkeit ja / nein

/ Aufsichtstätigkeit. ja / nein.")

48

Berufsgruppen BG1++ BG1+ BG1 BG2+ BG2 BG3 Akademiker Handwerker Bau

Apotheker Handwerker Bau Notare Kaufmännische Angestellte Lager- arbeiter Richter Medizin / Gesundheitswesen Geschäftsführer, Unternehmer Gärtner

49

Berufsgruppen - Gesundheitswesen

BG1++ BG1+ BG1 BG2+ BG2 BG3 Internist Heilpraktiker Allgemeinarzt Masseur Orthopäde Neurologe Zahn- techniker Zahnarzt PTA, MTA Ergotherapeut Psycho- therapeut (nicht Arzt) Kranken- pfleger Augenoptiker Augenarzt Tierarzt (Kleintiere) Hebamme

Kranken- pfleger. Augenoptiker. Augenarzt. Tierarzt. (Kleintiere) Hebamme.")

50

Berufsgruppen - allgemein

BG1++ BG1+ BG1 BG2+ BG2 BG3 Apotheker Rechtsanwalt (8 MA + 75 %) Rechtsanwalt (Basis) Grafiker Kfz-Lackierer Gärtner Notar Vers.- kaufleute CAD- Fachkraft Handels- vertreter Friseur Kosmetiker Kellner Steuerberater Diätassistent Apotheken- helferin Mechaniker Elektroniker Karosserie- bauer Lagerarbeiter Chemiker Akademiker (8 MA + 75 %) Chemiker Akademiker Chemiker o.Gefahrenstoffe Tischler- meister (8 MA + 75 %) Tischler (Basis) Raumpfleger

Rechtsanwalt. (Basis) Grafiker. Kfz-Lackierer. Gärtner. Notar. Vers.- kaufleute. CAD- Fachkraft. Handels- vertreter. Friseur. Kosmetiker. Kellner. Steuerberater. Diätassistent. Apotheken- helferin. Mechaniker. Elektroniker. Karosserie- bauer. Lagerarbeiter. Chemiker. Akademiker. (8 MA + 75 %) Chemiker. Akademiker. Chemiker. o.Gefahrenstoffe. Tischler- meister. (8 MA + 75 %) Tischler. (Basis) Raumpfleger.")

51

Berufsgruppenendalter

Berufsunfähigkeits- Vorsorge Premium Erwerbsunfähigkeits- Vorsorge Berufsgruppen 1++, 1+, 1 Versicherungsendalter Leistungsendalter 65 Jahre 65 Jahre Berufsgruppen 2+, 2 Versicherungsendalter Leistungsendalter 65 Jahre 65 Jahre Berufsgruppe 3 Versicherungsendalter Leistungsendalter 60 Jahre 65 Jahre 65 Jahre Ausnahmen: Berufe, bei denen der Pensionsantrittszeitpunkt planmäßig früher eintritt, z. B. Beamte

52

Höhe der BU Rente

53

USA: Relative Rentenhöhe als subjektives Risiko

Relation effektive / kalkulierte Schäden 137 % 108 % 88 % 71 % 56 % Relation Rente / Brutto- einkommen Unter 50 % 50 % % % über 70 %

54

Finanzielle Risikoprüfung

bis EUR monatlich Keine finanzielle Risikoprüfung über EUR bis EUR Antragserklärung: max. 40 % des Brutto- einkommens bei Unselbständigen, 50 % bei Selbständigen über 2.000 EUR Zusätzlich: - Fragebogen „Persönliche Auskunft“ über EUR bis EUR Zusätzlich: - Einkommensnachweise

55

© Continentale Lebensversicherung a.G. - Produktmanagement

56

© Continentale Lebensversicherung a.G. - Produktmanagement

57

© Continentale Lebensversicherung a.G. - Produktmanagement

58

Dauer der BU-Versicherung

Versicherungsdauer Leistungsdauer

59

Versicherungs- und Leistungsdauer

Mann, 30 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung - Berufsgruppe 1 Beiträge monatlich inkl. 4 % VersSt Versicherungsdauer EUR 33,64 Leistungsdauer Versicherungsdauer EUR 48,08 Leistungsdauer Versicherungsdauer EUR 49,66 Leistungsdauer 30 Jahre 60 Jahre 65 Jahre

60

Bis zu welchem Alter versichern?

Mann, 30 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung - Berufsgruppe 1 Beiträge monatlich inkl. 4 % VersSt Versicherungsdauer bis Alter 55 Jahre EUR 22,74 Versicherungsdauer bis Alter 65 Jahre EUR 49,66 oder je EUR 500,-- Versicherungsdauer bis Alter 65 Jahre EUR 25,11 Versicherungsdauer bis Alter 55 Jahre EUR 11,10 * EUR 36,21 * ohne Stückkosten

61

Flexible Versicherungs- und Leistungsdauer

Mann, Alter 30 Jahre, Bruttoverdienst jährlich ,85 € Versorgung max. 40 % ,74 € BU-Rente monatlich € Versicherungsdauer Leistungsdauer 30 Jahre Jahre Jahre 23,12 € 33,65 € 34,77 € *) Nettobeitrag, Überschußsystem Beitragsverrechnung. Die Überschußbeteiligung kann nicht über die gesamte Laufzeit garantiert werden. Beitrag incl. Vers-Steuer - Berufsgruppe 1 - € Monatsbeitrag*)

Nettobeitrag, Überschußsystem Beitragsverrechnung. Die Überschußbeteiligung kann nicht. über die gesamte Laufzeit garantiert werden. Beitrag incl. Vers-Steuer - Berufsgruppe 1 - € Monatsbeitrag*)")

62

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 1, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 5 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 13,75€

63

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 2, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 5 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 23,94€

64

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 3, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 5 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 39,18€

65

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 1, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 5 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 13,54 €

66

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 1, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 41 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 24,54 €

67

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 2, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 5 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 23,98 €

68

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 2, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 41 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 45,49 €

69

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 3, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 5 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 41,15 €

70

Berechnungsbeispiel Männlich 19 Jahre, Berufsgruppe 3, Beitragsverrechnung Monatsrente EUR 1.000,-- Versicherungsdauer: 41 Jahre Leistungsdauer: 41 Jahre Zahlbeitrag mtl: 84,43 €

71

Maximaler Schutz für wenig Geld –

starterVorsorge

72

Produktmerkmale – starterVorsorge

BU Premium starterVorsorge EU Eintrittsalter 15 bis 30 Jahre Versicherungsdauer 1 bis 20 Jahre, höchstens bis Alter 35 Jahre Leistungsdauer bis zum Alter 65 Jahre möglich Verlängerung der Versicherungsdauer jederzeit ohne Gesundheitsprüfung; automatisch zum Ende der Versicherungsdauer Verlängerungsoption bei Be- rufs- bzw. Erwerbsunfähigkeit ja Prüfung der Berufsgruppe bei Verlängerung nein Versicherbarkeit von Schülern keine Schüler ja, Wechseloption in BU-Tarif nach Ausbildungsende mit neuen Bedingungen Studenten ja

73

starterVorsorge - Highlights

►Es gelten die bei Abschluss vereinbarten Versicherungsbedingungen auch nach Verlängerung ► Individuelle Verlängerung auf Wunsch des Kunden vor Alter 35 möglich ► Bei Verlängerung des Vertrages volle Abschlussprovision für den Anschlussvertrag ► Rechtzeitige Info über Verlängerungsoption an den Vermittler ► Widerspricht der Kunde dem Verlängerungsangebot, erlischt der Vertrag

74

Beitragsvergleich BU „klassisch“ - starterVorsorge

Mann, 20 Jahre, Versicherungsendalter 65 bzw. 35 Jahre Leistungsendalter 65 Jahre Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung Beiträge monatlich inkl. 4 % VersSt Berufs- gruppe 1++ BU „klassisch“ 24,72 starterVorsorge 8,29 starterVorsorge nach Verlängerung 40,00 Berufs- gruppe 1+ BU „klassisch“ 26,67 starterVorsorge 10,44 starterVorsorge nach Verlängerung 41,81 Berufs- gruppe 1 BU „klassisch“ 37,45 starterVorsorge 17,68 starterVorsorge nach Verlängerung 56,37

75

Beitragsvergleich BU „klassisch“ - starterVorsorge

Mann, 20 Jahre, Versicherungsendalter 65 bzw. 35 Jahre Leistungsendalter 65 Jahre Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung Beiträge monatlich inkl. 4 % VersSt Berufs- Gruppe 2+ BU „klassisch“ 58,13 starterVorsorge 29,91 starterVorsorge nach Verlängerung 86,60 Berufs- gruppe 2 BU „klassisch“ 70,22 starterVorsorge 38,76 starterVorsorge nach Verlängerung 102,87 Berufs- gruppe 3 * BU „klassisch“ 111,07 starterVorsorge 63,40 starterVorsorge nach Verlängerung 166,05 * Versicherungsendalter 65 Jahre nicht versicherbar

76

Vergleich - Beitragssummen

Bis zur Verlängerung Nach der Verlängerung B1 (SBU) Berufs-gruppe 1++ Endalter 65 Zahlbeitrag inkl. VersSt 8,29 40,00 24,72 Beitragssumme 15.892,20 13.348,80 Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung

Berufs-gruppe 1++ Endalter 65. Zahlbeitrag inkl. VersSt. 8,29. 40,00. 24,72. Beitragssumme , ,80. Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung.")

77

Vergleich - Beitragssummen

Bis zur Verlängerung Nach der Verlängerung B1 (SBU) Berufs-gruppe 1+ Endalter 65 Zahlbeitrag inkl. VersSt 10,44 41,81 26,67 Beitragssumme 16.930,80 14.401,80 Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung

Berufs-gruppe 1+ Endalter 65. Zahlbeitrag inkl. VersSt. 10,44. 41,81. 26,67. Beitragssumme , ,80. Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung.")

78

Vergleich - Beitragssummen

Bis zur Verlängerung Nach der Verlängerung B1 (SBU) Berufs-gruppe 1 Endalter 65 Zahlbeitrag inkl. VersSt 17,68 56,37 37,45 Beitragssumme 23.475,60 20.223,00 Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung

Berufs-gruppe 1. Endalter 65. Zahlbeitrag inkl. VersSt. 17,68. 56,37. 37,45. Beitragssumme , ,00. Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung.")

79

Vergleich - Beitragssummen

Bis zur Verlängerung Nach der Verlängerung B1 (SBU) Berufs-gruppe 2+ Endalter 65 Zahlbeitrag inkl. VersSt 29,91 86,60 58,13 Beitragssumme 36.559,80 31.390,20 Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung

Berufs-gruppe 2+ Endalter 65. Zahlbeitrag inkl. VersSt. 29,91. 86,60. 58,13. Beitragssumme , ,20. Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung.")

80

Vergleich - Beitragssummen

Bis zur Verlängerung Nach der Verlängerung B1 (SBU) Berufs-gruppe 2 Endalter 65 Zahlbeitrag inkl. VersSt 38,76 102,87 70,22 Beitragssumme 44.010,00 37.918,80 Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung

Berufs-gruppe 2. Endalter 65. Zahlbeitrag inkl. VersSt. 38, ,87. 70,22. Beitragssumme , ,80. Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung.")

81

Vergleich - Beitragssummen

Bis zur Verlängerung Nach der Verlängerung B1 (SBU) Berufs-gruppe 3 Endalter 65 Zahlbeitrag inkl. VersSt 63,40 166,05 111,07 Beitragssumme 71.190,00 59.977,80 Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung

Berufs-gruppe 3. Endalter 65. Zahlbeitrag inkl. VersSt. 63, , ,07. Beitragssumme , ,80. Mann, 20 Jahre, Berufsunfähigkeitsrente mtl. EUR 1.000,--, Beitragsverrechnung.")

82

Passendes Überschusssystem

83

Vergleich der Überschuss-Systeme Berufsgruppe 1++

Mann: 35 Jahre Versicherungs- und Leistungsdauer: 30 Jahre Monatliche Berufsunfähigkeitsrente: EUR 500,00 Beitrags- verrechnung Verzinsliche Ansammlung Tarifbeitrag exkl. VersSt 36,62 36,62 Zahlbeitrag inkl. VersSt 20,56 38,08 Ablaufleistung 0,00 11.922,17 = 90,44 % aller Prämien

84

Vergleich der Überschuss-Systeme Berufsgruppe 1+

Mann: 35 Jahre Versicherungs- und Leistungsdauer: 30 Jahre Monatliche Berufsunfähigkeitsrente: EUR 500,00 Beitrags- verrechnung Verzinsliche Ansammlung Tarifbeitrag exkl. VersSt 38,23 38,23 Zahlbeitrag inkl. VersSt 21,47 39,76 Ablaufleistung 0,00 12.446,54 = 90,44 % aller Prämien

85

Vergleich der Überschuss-Systeme Berufsgruppe 1

Mann: 35 Jahre Versicherungs- und Leistungsdauer: 30 Jahre Monatliche Berufsunfähigkeitsrente: EUR 500,00 Beitrags- verrechnung Verzinsliche Ansammlung Tarifbeitrag exkl. VersSt 51,19 51,19 Zahlbeitrag inkl. VersSt 28,75 53,24 Ablaufleistung 0,00 16.665,97 = 90,44 % aller Prämien

86

Vergleich der Überschuss-Systeme Berufsgruppe 2+

Mann: 35 Jahre Versicherungs- und Leistungsdauer: 30 Jahre Monatliche Berufsunfähigkeitsrente: EUR 500,00 Beitrags- verrechnung Verzinsliche Ansammlung Tarifbeitrag exkl. VersSt 78,10 78,10 Zahlbeitrag inkl. VersSt 43,86 81,22 Ablaufleistung 0,00 25.426,87 = 90,44 % aller Prämien

87

Vergleich der Überschuss-Systeme Berufsgruppe 2

Mann: 35 Jahre Versicherungs- und Leistungsdauer: 30 Jahre Monatliche Berufsunfähigkeitsrente: EUR 500,00 Beitrags- verrechnung Verzinsliche Ansammlung Tarifbeitrag exkl. VersSt 92,58 92,58 Zahlbeitrag inkl. VersSt 51,99 96,28 Ablaufleistung 0,00 30.141,10 = 90,44 % aller Prämien

88

Vergleich der Überschuss-Systeme Berufsgruppe 3

Mann: 35 Jahre Versicherungs- und Leistungsdauer: 25 Jahre Monatliche Berufsunfähigkeitsrente: EUR 500,00 Beitrags- verrechnung Verzinsliche Ansammlung Tarifbeitrag exkl. VersSt 102,44 102,44 Zahlbeitrag inkl. VersSt 57,52 106,54 Ablaufleistung 0,00 24.524,21 = 79,8 % aller Prämien

89

Vergleich der Überschuss-Systeme

Mann, EA 35, Dauer 30 Berufsgruppe 1+ BV Bonus VZA Rente garantiert € Rente gesamt € Beitrag brutto 75,45 € Beitrag netto 42,37 € Ablaufleistung 0 € *) Die Überschussbeteiligung kann auf Dauer nicht garantiert werden.

Die Überschussbeteiligung kann auf Dauer nicht garantiert werden.")

90

Vergleich der Überschuss-Systeme

Mann, EA 35, Dauer 30 Berufsgruppe 1+ BV Bonus VZA Rente garantiert € 512,82 € Rente gesamt € € Beitrag brutto 75,45 € 40,75€ Beitrag netto 42,37 € ---- Ablaufleistung 0 € 0 € *) Die Überschussbeteiligung kann auf Dauer nicht garantiert werden.

Die Überschussbeteiligung kann auf Dauer nicht garantiert werden.")

91

Vergleich der Überschuss-Systeme

Mann, EA 35, Dauer 30 Berufsgruppe 1+ BV Bonus VZA Rente garantiert € 512,82 € € Rente gesamt € € € Beitrag brutto 75,45 € 40,75 € 78,47 € Beitrag netto 42,37 € Ablaufleistung 0 € 0 € € entspricht 90,44% der Beiträge *) Die Überschussbeteiligung kann auf Dauer nicht garantiert werden.

Die Überschussbeteiligung kann auf Dauer nicht garantiert werden.")

92

Gesundheitsfragen - Vorerkrankungen

93

Medizinische Risikoprüfung Qualität bei den Gesundheitsfragen

Fragen im Antrag letzten 5 Jahre Krankheiten, Unfallfolgen letzten 5 Jahre Krankenhaus usw. letzten 10 Jahre Strahlenbehandlungen, Chemotherapien, regelmäßig Medikamente usw. Ärztliches Attest ab € BU-Rente

94

Neugeschäft: Annahmen / Ablehnungen

90 % 80 % 80,5 % 70 % 60 % 50 % 40 % 30 % 20 % 10 % 3,4 % 11,5 % 4,6 % 0 % Angenommen Angenommen mit Zuschlägen Angenommen mit Ausschlüssen Ablehnung Quelle: MORGEN & MORGEN, 2007

95

Beantragen von Leistungen

► Versicherungsnehmer oder Vermittler melden den Leistungsfall formlos schriftlich oder mündlich! Soweit möglich, folgende Angaben machen bzw. Unterlagen einreichen: ► Zuletzt ausgeübter Beruf (wird dieser noch ausgeübt, gegebenenfalls eingeschränkt?) ► Wird ein neue Tätigkeit ausgeübt? ► Art der Erkrankung, zusammen mit Behandlungsunterlagen und Beschreibung der Auswirkungen auf die Berufsausübung ► Gegebenenfalls Darstellung der Planungen zur beruflichen Umorientierung mit entsprechenden Nachweisen (z. B. Umschulung) ► Angaben zu behandelnden Ärzten, Krankenhäusern (wer kann am besten Auskunft geben?)

► Wird ein neue Tätigkeit ausgeübt ► Art der Erkrankung, zusammen mit Behandlungsunterlagen und Beschreibung der Auswirkungen auf die Berufsausübung. ► Gegebenenfalls Darstellung der Planungen zur beruflichen Umorientierung mit entsprechenden Nachweisen (z. B. Umschulung) ► Angaben zu behandelnden Ärzten, Krankenhäusern (wer kann am besten Auskunft geben )")

96

Vorvertragliche Anzeigepflicht

Allgemeine Bedingungen Kapital III, E. 1.1 ► Wir übernehmen den Versicherungsvertrag im Vertrauen darauf, dass Sie alle vor Vertragsabschluss in Textform gestellten Fragen wahrheitsgemäß und vollständig beantwortet haben. Allgemeine Bedingungen Kapital III, E. 1.3 ► Wenn Umstände, die für die Übernahme des Versicherungs schutzes erheblich sind und nach denen wir in Textform gefragt haben, von Ihnen oder der versicherten Person nicht oder nicht richtig angegeben worden sind, liegt eine Verletzung der vorvertraglichen Anzeigepflicht vor.

97

Verletzung der vorvertraglichen Anzeigepflicht

Vorsätzliche Verletzung der vorvertraglichen Anzeigepflicht ► Rücktrittsfrist 3 Jahre ab Vertragsabschluss ► Versicherungsnehmer muss nachweisen, dass die Anzeigepflicht nicht vorsätzlich verletzt worden ist. Grob fahrlässige Verletzung der vorvertraglichen Anzeigepflicht ► Rücktrittsfrist 3 Jahre ab Vertragsabschluss ► Rücktritt ausgeschlossen, wenn nachgewiesen wird, dass Versicherungsvertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auch zu anderen Bedingungen, zustande gekommen wäre (Vertragsanpassung ab Beginn). ► Versicherungsnehmer muss nachweisen, dass die Anzeigepflicht nicht grob fahrlässig verletzt worden ist.

. ► Versicherungsnehmer muss nachweisen, dass die Anzeigepflicht nicht grob fahrlässig verletzt worden ist.")

98

Verletzung der vorvertraglichen Anzeigepflicht

Einfach fahrlässige Verletzung der vorvertraglichen Anzeigepflicht ► Kündigung innerhalb von einem Monat möglich ► Kündigung ausgeschlossen, wenn nachgewiesen wird, dass Versicherungsvertrag auch bei Kenntnis der nicht angezeigten Umstände, wenn auch zu anderen Bedingungen, zustande gekommen wäre (Vertragsanpassung ab Beginn). ► Versicherungsnehmer muss nachweisen, dass die Anzeigepflicht nicht einfach fahrlässig verletzt worden ist. Schuldlose Verletzung der vorvertraglichen Anzeigepflicht ► Verzicht auf Kündigung und Vertragsanpassung

. ► Versicherungsnehmer muss nachweisen, dass die Anzeigepflicht nicht einfach fahrlässig verletzt worden ist. Schuldlose Verletzung der vorvertraglichen Anzeigepflicht. ► Verzicht auf Kündigung und Vertragsanpassung.")

99

Verletzung der vorvertraglichen Anzeigepflicht

Arglistige Täuschung ► Rücktritt 10 Jahre ab Vertragsabschluss möglich ► Arglistige Täuschung ist immer anzunehmen, wenn es dem Antragsteller darum geht, auf die Annahmeentscheidung des Versicherers Einfluss zu nehmen. ► Der anlässlich der Beantwortung von Gesundheitsfragen bei Anbahnung des Versicherungsvertrages arglistig getäuschte Versicherer ist bei einer Anfechtung nach § 123 BGB bzw § 22 VVG nicht darauf beschränkt, den abgeschlossenen Versicherungsvertrag insoweit bestehen zu lassen, als er ihn auch ohne die Täuschung abgeschlossen hätte. Auf eine Kausalität im Sinne des § 21 VVG kommt es nicht an. ► Die Beweislast trägt der Versicherer.

100

Gründe für Leistungsablehnungen

35 % 30 % 29,4 % 25 % 23,8 % 20 % 22,0 % 15 % 10 % 9,5 % 8,3 % 5 % 3,7 % 1,8 % 0 % 1,5 % Verletzung vorvertragliche Anzeigepflicht Nichter- reichung 50 % BU-Grad Anfechtung bzw. Betrugsfall Abstrakte Verweisung Konkrete Verweisung Keine Reaktion des Kunden Ausschluss- klauseln Sonstige Gründe Quelle: MORGEN & MORGEN, 2007

101

Durchschnittliche Bearbeitungszeiten

Vorgang Dauer in Tagen Gesamter Vorgang (ab Meldung der Berufsunfähigkeit bis zum Leistungsentscheid) 102 Phase 1 „Bereitstellung der Unterlagen durch den Versicherungsnehmer“ (ab Meldung der Berufsunfähigkeit bis zur Einreichung der vollständigen Unterlagen) 40 Phase 2 „Prüfung und Entscheid des Versicherungsunter- nehmens“ (nach Vorlage der vollständigen Unterlagen bis zum Leistungsentscheid 14 Dauer der Erstellung eines medizinischen Gutachtens im Rahmen der Leistungsprüfung 77 Dauer der Erstellung/Anforderung eines ärztlichen Befunds im Rahmen der Leistungsprüfung 23 Quelle: MORGEN & MORGEN, 2007

102. Phase 1 „Bereitstellung der Unterlagen durch den. Versicherungsnehmer (ab Meldung der Berufsunfähigkeit. bis zur Einreichung der vollständigen Unterlagen) 40. Phase 2 „Prüfung und Entscheid des Versicherungsunter- nehmens (nach Vorlage der vollständigen Unterlagen bis. zum Leistungsentscheid. 14. Dauer der Erstellung eines medizinischen Gutachtens im. Rahmen der Leistungsprüfung. 77. Dauer der Erstellung/Anforderung eines ärztlichen Befunds. im Rahmen der Leistungsprüfung. 23. Quelle: MORGEN & MORGEN,")

102

Schadensbeispiel Vertragsdaten: Berufsunfähigkeits-Versicherung, B1

VN/VP geb , weiblich Vertragsbeginn: Vertragsablauf: Vereinbarte Monatsrente bei Beginn: DM/ 1.533,88 € Beruf: Prakt. Ärztin aus Österreich Leistungsantrag: Antrag gestellt am

103

Verlauf der Leistungsprüfung/ Krankheitsgeschichte:

Versicherungsantrag enthielt bei den Gesundheitsfragen keine Angaben zu Vorerkrankungen. Prüfung der vorvertraglichen Anzeigepflicht ergab keine bei Antragstellung verschwiegenen gefahrerheblichen Vorerkrankungen. Januar 98 Verkehrsunfall, in der Folge Kopfschmerzen, Licht- und Geräuschempfindlichkeit. März 98 plötzliche Schwäche des linken Armes und des linken Beines, mehrer Stürze. Befund der stationären Abklärung: Ischämischer Insult der Arteria carotis interna infolge traumatischer Dissektion (Gefäßschädigung im Gehirn).

.")

104

Infolgedessen bestand und besteht bis heute ein therapieresistentes neuropsychologisches Defizit (unterdurchschnittliche Gedächtnisleistung, umständliches Denken, Probleme bei der Fokusierung der Aufmerksamkeit und bei der Gesprächsführung), sowie eine ebenfalls bis heute weitgehend therapieresistente armbetonte Hemiparese (inkomplette Lähmung) der linken Körperhälfte. Grad der BU als praktische Ärztin infolge der beschriebenen gesundheitlichen Beeinträchtigungen: 100% Leistungsentscheidung: Leistungsanerkennung am Dauer der Leistungsprüfung bedingt durch die umfassende Prüfung der vorvertraglichen Anzeigepflicht (Anfragen an Krankenversicherungen, behandelnde Ärzte etc.) und durch die umfassende medizinische Prüfung (Einholung aller verfügbaren Behandlungsunterlagen, Prüfung dieser Unterlagen in der Leistungsabteilung und darüber hinaus durch die Gesellschaftsärztin und den med. Dienst des Rückversicherers).

und durch die umfassende medizinische Prüfung (Einholung aller verfügbaren Behandlungsunterlagen, Prüfung dieser Unterlagen in der Leistungsabteilung und darüber hinaus durch die Gesellschaftsärztin und den med. Dienst des Rückversicherers).")

105

Aktueller Stand: Rentenhöhe: 1.776,37 € monatlich, Erhöhung durch Überschußbeteiligung Gesundheitszustand: Trotz anfänglicher Stabilisierung und Verbesserung des beschriebenen Zustandes durch Langfristtherapie ist der momentane Zustand trotz Fortführung der Therapie seit geraumer Zeit unverändert; eine berufliche Reintegration ist nicht möglich.

106

Schadensbeispiel Berufsunfähigkeits-Versicherung, B1

VN/VP geb , weiblich Vertragsbeginn: Vertragsablauf: Vereinbarte Monatsrente bei Beginn: 1.095,75 € Beruf: Krankenschwester aus Österreich, aus Asien stammend Leistungsantrag: Antrag gestellt am

107

Verlauf der Leistungsprüfung/Krankheitsgeschichte:

Versicherungsantrag enthielt keine Angaben zu Vorerkrankungen. Eine wesentliche Verletzung der vorvertraglichen Anzeigepflicht lag nicht vor. Die Versicherte leidet zum Zeitpunkt der Stellung des Leistungsantrages seit einiger Zeit unter einem depressiven Erschöpfungssyndrom bei beruflicher Überforderungssituation. Das Dienstverhältnis zum Land K. wurde aufgrund längerfristig bestehender krankheitsbedingter Arbeitsunfähigkeit/Dienstverhinderung Ende 2001 beendet. Die Versicherte ist zur Zeit der Stellung des Leistungsantrags depressiv verstimmt, weinerlich, hyperventiliert. Zwar ist die Erkrankung der Versicherten gut therapierbar, bei der geringsten beruflichen oder sonstigen Belastung tritt die Erkrankung in derselben schweren Form sofort wieder auf. An eine Rückkehr in das Berufsleben ist aus ärztlicher Sicht nicht zu denken.

108

Leistungsentscheidung:

Leistungsanerkennung am Dauer durch Prüfung der vorvertraglichen Anzeigepflicht und eingehende medizinische Prüfung. Aktueller Stand: Rentenhöhe: 1.128,33 €, Erhöhung durch Überschussbeteiligung Gesundheitszustand: Unverändert, VN lebt überwiegend im Ausland

109

Schadensbeispiel 8 Vertragsdaten: Berufsunfähigkeits-Versicherung, B1

VN/VP geb männlich Vertragsbeginn: Vertragsablauf: Vereinbarte Monatsrente bei Beginn: 767,00€ Beruf: Maurer aus Österreich Leistungsantrag: Antrag gestellt am

110

Verlauf der Leistungsprüfung/ Krankheitsgeschichte:

Keine Angaben zu Vorerkrankungen im Versicherungsantrag. Die Prüfung der vorvertraglichen Anzeigepflicht ergab, dass gefahrerhebliche Verletzungen im Bereich der Kniegelenke und des Sprunggelenks bei Antragstellung verschwiegen wurden. Der Leistungsantrag wurde gestellt wegen einer allergischen Reaktion bei Staubexposition. Nach Angabe des behandelnden Arztes bestand infolge der Allergie zur Zeit der Stellung des Leistungsantrages keine Arbeitsunfähigkeit. Aufgrund des beruflich bedingten laufenden Kontaktes mit den allergieauslösenden Substanzen war aus ärztlicher Sicht mittel- bis langfristig eine berufliche Umorientierung dringend angezeigt.

111

Leistungsentscheidung/aktueller Stand:

Zum Zeitpunkt des Leistungsantrages lag weder Arbeitsunfähigkeit, noch Berufsunfähigkeit im Beruf des Maurers vor. Die vorvertragliche Anzeigepflicht wurde schuldhaft verletzt. Im Ergebnis wurde der Vertragsrücktritt erklärt verbunden mit einem Angebot auf Fortführung des Vertrages mit Ausschluss Knie- und Sprunggelenk. Dieses Angebot war möglich, da zwischen der Anzeigepflichtverletzung und der Allergie kein ursächliche Zusammenhang bestand. VN durchlief eine Ausbildung zum Bürokaufmann. Für den Zeitraum der Umschulungsmaßnahmen werden von uns zur Zeit die versicherten Leistungen auf dem Vereinbarungsweg ohne Anerkennung einer Rechtsverpflichtung erbracht.

112

Zielgruppen Alle die von Ihrer Arbeitskraft abhängig sind Selbständige

Hausfrauen Hausfrauen – einzige Einrichtung (VU) die den Beruf Hausfrau anerkennen – bis

die den Beruf Hausfrau anerkennen – bis.")

113

Zielgruppen Frauen weisen besonders hohe Anstiegsraten an BURNOUT auf!

Enorme zusätzliche neue Rollenbeladungen der modernen Frau bei fehlenden Entlastungsmöglichkeiten! z.B. ist die paritätische Haushaltsaufteilung nur in einem sehr engen Segment von Familien realisiert!

115

Die falsche „Vollkaskomentalität“

PKW BJ 2008, Prämienstufe 0, Vollkasko monatl. Prämie: 102,43 EUR Mann JG 1975, „BU-Vollkasko“ bis EA 60 monatl. Prämie: ,43 EUR monatl. BU-Rente: ,46 EUR

Ähnliche Präsentationen

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")