Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Buchführung in gemeinnützigen Vereinen

Wolfgang Pfeffer

2

Buchführungspflichten im Verein

vereinsintern = Rechenschaftspflicht des Vorstandes gegenüber der Mitgliederversammlung steuerlich nach den allgemeinen steuerlichen Vorgaben und Besonderheiten bei der Gemeinnützigkeit

3

Form der Buchführung Aufzeichnung der Betriebseinnahmen und -ausgaben

= Einnahme-Ausgaben/ Überschuss-Rechnung (EAR oder EÜR) doppelte Buchführung = Bilanzierung über alle Geschäftsfälle ohne nähere Festlegungen zur Form in der Regel geordnet nach Einnahmen und Ausgaben in vorgeschriebener Form in Büchern (Grund- und Hauptbuch) unter Verwendung von Konten, unterteilt nach Soll und Haben

doppelte Buchführung = Bilanzierung. über alle Geschäftsfälle. ohne nähere Festlegungen zur Form. in der Regel geordnet nach Einnahmen und Ausgaben. in vorgeschriebener Form in Büchern (Grund- und Hauptbuch) unter Verwendung von Konten, unterteilt nach Soll und Haben.")

4

Buchführung - Aufzeichnungspflichten

Vereine sind keine Kaufleute kraft Rechtsform. Keine Verpflichtung, Bücher nach handelsrechtlichen Vorschriften zu führen Es greift deswegen nur die steuerliche Buchführungspflicht, aber nur, wenn im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb pro Jahr die Umsätze größer als € sind oder der Gewinn über € liegt (§ 141 AO) Vereine sind regelmäßig nicht buchführungspflichtig, sondern nur aufzeichnungspflichtig nur einfache Aufzeichnungspflichten in Form einer Einnahmen-Überschuss- Rechnung

Vereine sind regelmäßig nicht buchführungspflichtig, sondern nur aufzeichnungspflichtig. nur einfache Aufzeichnungspflichten in Form einer Einnahmen-Überschuss- Rechnung.")

5

Besonderheiten bei der EÜR

keine Inventur keine Bilanz, lediglich Bestandsverzeichnis der Vermögensgegenstände alle Ausgaben (z. B. Waren, Verbrauchsmaterial, Gehälter...) werden zum Zeitpunkt ihrer Bezahlung als Betriebsausgabe behandelt. Ausnahme: langlebige Wirtschaftsgüter werden abgeschrieben Zufluss-/Abflussprinzip, entscheidend ist der Zeitpunkt der Zahlung Ausnahme: 10-Tage-Regel kein Ausweis von Forderungen und Verbindlichkeiten (offene Posten) keine Abgrenzung bei jahresübergreifenden Zahlungen (sog. Rechnungsabgrenzung) keine Bildung von Rückstellungen

werden zum Zeitpunkt ihrer Bezahlung als Betriebsausgabe behandelt. Ausnahme: langlebige Wirtschaftsgüter werden abgeschrieben. Zufluss-/Abflussprinzip, entscheidend ist der Zeitpunkt der Zahlung. Ausnahme: 10-Tage-Regel. kein Ausweis von Forderungen und Verbindlichkeiten (offene Posten) keine Abgrenzung bei jahresübergreifenden Zahlungen (sog. Rechnungsabgrenzung) keine Bildung von Rückstellungen.")

6

Besonderheiten bei der EÜR

vereinnahmte Umsatzsteuer ist Betriebseinnahme, verauslagte Vorsteuer Betriebsausgabe Es gelten die allgemeinen Regeln über die Abschreibungen von Wirtschaftsgütern. Keine Erfassung von Geschäftsvorfällen in der EÜR, die nicht erfolgswirksam sind (z.B. Aufnahme und Tilgung von Darlehen). Solche Geschäftsvorfälle werden außerhalb der Gewinnermittlung verbucht.

. Solche Geschäftsvorfälle werden außerhalb der Gewinnermittlung verbucht.")

7

Kassenführung Kasse ist täglich zu führen

Kassenminusbestände: Kassenbestand darf nie negativ sein. Kassenbericht bei Umsätzen ohne Einzelbelege (nur an Tagen mit Umsätzen)

")

8

Abschreibungen Die Anschaffungskosten für Wirtschaftsgüter, die langfristig (mehr als ein Jahr) genutzt werden, werden nicht sofort als Ausgaben verbucht (mit Ausnahme geringwertiger Wirtschaftsgüter). Stattdessen werden die Anschaffungskosten über den Nutzungszeitraum verteilt. Dieses Verfahren bezeichnet man als Absetzung für Abnutzung (AfA) oder Abschreibung. Die „betriebsgewöhnliche Nutzungsdauer“ ist amtlich vorgeschrieben (AfA-Tabellen – z.B. 6 Jahre für PKW). Müssen gemeinnützige Vereine abschreiben? Nur bei steuerpflichtigen Erträgen. Sonst besteht keine rechtliche Verpflichtung.

genutzt werden, werden nicht sofort als Ausgaben verbucht (mit Ausnahme geringwertiger Wirtschaftsgüter). Stattdessen werden die Anschaffungskosten über den Nutzungszeitraum verteilt. Dieses Verfahren bezeichnet man als Absetzung für Abnutzung (AfA) oder Abschreibung. Die „betriebsgewöhnliche Nutzungsdauer ist amtlich vorgeschrieben (AfA-Tabellen – z.B. 6 Jahre für PKW). Müssen gemeinnützige Vereine abschreiben Nur bei steuerpflichtigen Erträgen. Sonst besteht keine rechtliche Verpflichtung.")

9

Abschreibung Die Anschaffungskosten werden monatsgenau auf die Nutzungsdauer verteilt. Beispiel: PKW Anschaffungsdatum Anschaffungskosten: 24.000,00 betriebsgewöhnliche Nutzungsdauer 6 Jahre jährliche Afa-Rate 4.000,00 Abschreibung 2018 3.000,00 9 von 12 Monaten 2019 4.000,00 2020 2021 2022 2023 2024 1.000,00 3 von 12 Monaten

10

Abschreibung geringwertiger Wirtschaftsgüter

Für langlebige Wirtschaftsgüter von geringem Wert (GWG) gibt es vereinfachte Abschreibungsregelungen. Zwei Verfahren sind zulässig: Poolabschreibung Bei Anschaffungskosten bis 250 € (netto, bis 2017: 150 €) wird das Wirtschaftsgut sofort als Betriebsausgabe behandelt von 250 € bis € werden alle Wirtschaftsgüter zusammengefasst abgeschrieben Über € reguläre Abschreibung GWG-Methode Bei Anschaffungskosten bis 800 € (netto, ab 2017: 410 €) wird das Wirtschaftsgut sofort als Betriebsausgabe behandelt Über 800 € reguläre Abschreibung Wichtig: Für jedes Jahr muss eine dieser Methoden einheitlich angewendet werden.

gibt es vereinfachte Abschreibungsregelungen. Zwei Verfahren sind zulässig: Poolabschreibung. Bei Anschaffungskosten bis 250 € (netto, bis 2017: 150 €) wird das Wirtschaftsgut sofort als Betriebsausgabe behandelt. von 250 € bis € werden alle Wirtschaftsgüter zusammengefasst abgeschrieben. Über € reguläre Abschreibung. GWG-Methode. Bei Anschaffungskosten bis 800 € (netto, ab 2017: 410 €) wird das Wirtschaftsgut sofort als Betriebsausgabe behandelt. Über 800 € reguläre Abschreibung. Wichtig: Für jedes Jahr muss eine dieser Methoden einheitlich angewendet werden.")

11

Anschaffungs-zeitpunkt

Verzeichnis der Anlagegüter für das Jahr 201x Gruppe Bezeichnung Nutzungs-dauer Jahre Anschaffungs-zeitpunkt Anschaffungs-kosten Buchwert 1.01. Afa Buchwert Bewegliche PKW 6 24.000,00 12.000,00 4.000,00 8.000,00 Wirtschafts-güter Schreibtisch 13 800,00 738,46 61,54 676,92 PC 3 1.450,00 322,22 1.127,78 Summe 4.383,76 unbewegliche Tennishalle 20 ,00 38.250,00 9.000,00

12

Grundsätze ordnungsmäßiger Buchführung

sachgerechte Organisation übersichtliche Gliederung der Gewinnermittlung Verbot, Vermögenswerte und Schulden sowie Aufwendungen und Erträge miteinander zu verrechnen (Bruttoprinzip, Saldierungsverbot) Verbot, Buchungen unleserlich zu machen alle Geschäftsvorfälle müssen fortlaufend, vollständig, richtig und zeitgerecht sowie sachlich geordnet gebucht werden Jeder Buchung muss ein Beleg zugrunde liegen. Die Buchführungsunterlagen müssen ordnungsmäßig aufbewahrt werden.

Verbot, Buchungen unleserlich zu machen. alle Geschäftsvorfälle müssen fortlaufend, vollständig, richtig und zeitgerecht sowie sachlich geordnet gebucht werden. Jeder Buchung muss ein Beleg zugrunde liegen. Die Buchführungsunterlagen müssen ordnungsmäßig aufbewahrt werden.")

13

Vereinsrechtliche Aufzeichnungspflichten

Besondere vereinsrechtliche Regelungen zur Rechnungslegung ergeben sich nach dem BGB nur im Verhältnis von Vorstand und Verein – also eine rein interne Rechenschaftspflicht. Das bezieht sich auf das Recht der Mitgliederversammlung, Auskünfte über die laufenden Geschäfte zu verlangen darauf, dass der Vorstand „nach Ausführung des Auftrags“ Rechenschaft ablegen muss

14

Rechenschaftspflicht des Vorstands

Neben dem Recht der Mitgliederversammlung, Auskünfte über die laufenden Geschäfte zu verlangen, ist vereinsrechtlich nur vorgeschrieben, dass der Vorstand „nach Ausführung des Auftrags“ Rechenschaft ablegen muss. Dabei muss der Vorstand eine geordnete Zusammenstellung der Einnahmen oder der Ausgaben und die zugehörigen Belege vorlegen sowie ein Bestandsverzeichnis führen.

15

Aufzeichnungspflichten nach Gemeinnützigkeitsrecht

Aus der Gemeinnützigkeit entstehen zusätzliche Nachweispflichten. nach steuerlichen Bereichen getrennte Einnahmen-Überschuss-Rechnung Nachweis der zweckgebundenen Mittelverwendung Haupttätigkeit darf nicht im zweckfremden Bereich liegen keine Verluste bei zweckfremden Tätigkeiten keine überhöhten Vergütungen Nachweis der zeitnahen Mittelverwendung

16

Das Vier-Sphären-Modell

17

Vermögens-verwaltung Zweckbetrieb

Ideeller Bereich Vermögens-verwaltung Zweckbetrieb Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb Mitgliedsbeiträge Umlagen Spenden echte Zuschüsse Erbschaften Zinsen Kapitalerträge Miet- und Pachteinahmen aus langfristigen Verträgen Übertragene Werberechte Sportl. Veranstaltungen Tombolen Kurzfristige Sportstättenvermietung an Mitglieder Bildungsveranstaltung Krankenhäuser Kindergärten Alten- und Pflegeheime Kulturelle Veranstaltungen Warenverkauf Festveranstaltungen Basare, Flohmärke Werbeeinnahmen (in Eigenregie)

")

18

KSt = Körperschaftsteuer · GewSt = Gewerbesteuer · USt = Umsatzsteuer

ideeller Bereich Vermögens- verwaltung Steuerbegünstigte Zweckbetriebe steuerpflichtige wirtschaftliche Geschäftsbetriebe keine KSt keine GewSt Keine USt ggf. 7% USt Sonderfall Sportliche Veranstaltungen KSt und GewSt (wenn Einnahmen > ) 19% USt Freibetrag € für KSt und GewSt KSt = Körperschaftsteuer · GewSt = Gewerbesteuer · USt = Umsatzsteuer

19% USt. Freibetrag € für KSt und GewSt. KSt = Körperschaftsteuer · GewSt = Gewerbesteuer · USt = Umsatzsteuer.")

19

allgemeine Zweckbetriebe (§ 65 AO)

besondere Zweckbetriebe (§ 66 – 68 AO) Beispiele: Vermietung von Sportgeräten an Mitglieder Abgabe von Tieren durch Tierheime Karnevalssitzungen Wohlfahrtspflege (§ 66 AO) Krankenhäuser (§ 67 AO) Sportliche Veranstaltungen (§ 67a AO) einzelne Zweckbetriebe (§ 68 AO), z. B. Alten-, Altenwohn- und Pflegeheime, Erholungsheime, Mahlzeitendienste Kindergärten, Kinder-, Jugend- und Studentenheime, Schullandheime und Jugendherbergen Werkstätten für behinderte Menschen genehmigte Lotterien und Ausspielungen kulturelle Einrichtungen Volkshochschulen und andere Einrichtungen Wissenschafts- und Forschungseinrichtungen

Beispiele: Vermietung von Sportgeräten an Mitglieder. Abgabe von Tieren durch Tierheime. Karnevalssitzungen. Wohlfahrtspflege (§ 66 AO) Krankenhäuser (§ 67 AO) Sportliche Veranstaltungen (§ 67a AO) einzelne Zweckbetriebe (§ 68 AO), z. B. Alten-, Altenwohn- und Pflegeheime, Erholungsheime, Mahlzeitendienste. Kindergärten, Kinder-, Jugend- und Studentenheime, Schullandheime und Jugendherbergen. Werkstätten für behinderte Menschen. genehmigte Lotterien und Ausspielungen. kulturelle Einrichtungen. Volkshochschulen und andere Einrichtungen. Wissenschafts- und Forschungseinrichtungen.")

20

Vermögens-verwaltung wirtschaftlicher Geschäftsbetrieb

Beispiel für eine Einnahmen-Ausgabe-Rechnung ideeller Bereich Vermögens-verwaltung Zweckbetrieb wirtschaftlicher Geschäftsbetrieb Einnahmen Mitgliedsbeiträge 5.000,00 Spenden 4.000,00 Eintrittsgelder 41.000,00 Zuschüsse Verkauf von Speisen und Getränken 27.000,00 Zinserträge 450,00 vereinnnahmte Umsatzsteuer 5.130,00 Summe 14.000,00 32.130,00 Aufwendungen Kosten der Mitgliederverwaltung 600,00 Kulturbetrieb Wareneinkauf 4.500,00 Personalkosten 3.000,00 9.000,00 Beiträge und Versicherungen 250,00 500,00 Bürobedarf, Porto, Telefon 1.200,00 2.100,00 400,00 Mieten 2.000,00 6.000,00 Abschreibungen ,00 sonst. Aufwendungen 650,00 680,00 verauslagte Vorsteuer 1.320,00 Umsatzsteuervorauszahlungen 3.810,00 7.550,00 - 31.750,00 20.160,00 Überschuss 6.450,00 8.150,00 11.270,00

21

Aufteilung von Einzelbelegen auf die steuerlichen Bereiche

Aufzuteilende Posten sind vor allem: Mieten und Mietnebenkosten Büromaterial, Kommunikationskosten Personalkosten Versicherungen Kfz-Kosten Betriebskosten für spezielle Anlagen Aufteilung erfolgt nach: nach der tatsächlichen Nutzung (Verbrauchsmaterial) nach Zeitanteilen (Personal, Anlagen) nach Flächenanteilen (Mieten und Raumkosten) eine Schätzung ist möglich Aufteilung gilt analog für die abzugsfähige Vorsteuer.

nach Zeitanteilen (Personal, Anlagen) nach Flächenanteilen (Mieten und Raumkosten) eine Schätzung ist möglich. Aufteilung gilt analog für die abzugsfähige Vorsteuer.")

22

Steuererklärung – Vordrucke und Unterlagen

alle 3 Jahre mit Schwerpunkt auf dem letzten Jahr jedes Jahr bei Überschreiten der Umsatzfreigrenze ( €) Körperschaftsteuer-Mantelbogen (KSt 1) Gewerbesteuererklärung Anlage Gem Anlage GK (Ermittlung der Einkünfte aus Gewerbebetrieb) Tätigkeitsbericht Anlage EÜR (bei Nichtbilanzierern) Gewinnermittlung mit Trennung nach steuerlichen Bereichen oder Bilanz und GuV

Körperschaftsteuer-Mantelbogen (KSt 1) Gewerbesteuererklärung. Anlage Gem. Anlage GK (Ermittlung der Einkünfte aus Gewerbebetrieb) Tätigkeitsbericht. Anlage EÜR (bei Nichtbilanzierern) Gewinnermittlung mit Trennung nach steuerlichen Bereichen. oder Bilanz und GuV.")

23

Seit 2015 müssen auch die Erklärungen für gemeinnützige Vereine über ELSTER abgeben werden.

Das geht nur über das Portal Elster-Online ( , nicht über die Software Elster-Formular. Wie für Elster-Formular ist hier zunächst eine Registrierung erforderlich. Zunächst ist das Login unter erforderlich. Die Zertifikatsdatei und die PIN sind die gleichen wie bei Elster-Formular.

24

Der Mantelbogen KSt 1 Ab 2017 gibt es für alle Körperschaften nur noch ein einheitliches Hauptformular (KSt 1) .

.")

25

Wichtig: Zeile 11 ankreuzen, sonst verlangt ELSTER zwingend die Anlage GK, auch wenn sie nicht erforderlich ist. Zeile 14 Angaben zum Wirtschaftjahr dürfen nur gemacht, werden wenn der Verein laut Anlage GK einen steuerpflichtigen wirtschaftlichen Geschäftsbetrieb hat. Andernfalls kommt es zu Fehlermeldungen. die entsprechende Angaben und Anlagen zum wirtschaftlichen Geschäftsbetrieb verlangen. Erforderlich ist hier eine Eingabe zudem nur, wenn der Verein ein vom Kalenderjahr abweichendes Wirtschaftsjahr hat.

26

Zeile 18 bis 21 Hier müssen Angaben gemacht werden, wenn ein steuerpflichtiger wirtschaftlicher Geschäftsbetrieb die Euro-Grenze überschritten hat. In Zeile 19 und 20 werden die Umsätze bzw. Gewinne des Geschäftsbetriebs eingegeben. In Zeile 18 (Organisationsform des Betriebs gewerblicher Art) wird „Keine Angabe“ gewählt. Die anderen Auswahloptionen beziehen sich auf juristischen Personen des öffentlichen Rechts. In Zeile 21 wird „Nein“ ausgewählt.

wird „Keine Angabe gewählt. Die anderen Auswahloptionen beziehen sich auf juristischen Personen des öffentlichen Rechts. In Zeile 21 wird „Nein ausgewählt.")

27

Die Anlage Gem Steuerbegünstigte („gemeinnützige“) Vereine sind nicht grundsätzlich steuerpflichtig. Anders als nicht-gemeinnützige Organisationen mit steuerpflichtigen Einkünften müssen sie deshalb nicht unbedingt die üblichen Formulare zur Ertragsbesteuerung abgeben, sondern zunächst nur eine allgemeine „Steuerbefreiung von Körperschaften, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen“ (Gem).

Vereine sind nicht grundsätzlich steuerpflichtig. Anders als nicht-gemeinnützige Organisationen mit steuerpflichtigen Einkünften müssen sie deshalb nicht unbedingt die üblichen Formulare zur Ertragsbesteuerung abgeben, sondern zunächst nur eine allgemeine „Steuerbefreiung von Körperschaften, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen (Gem).")

29

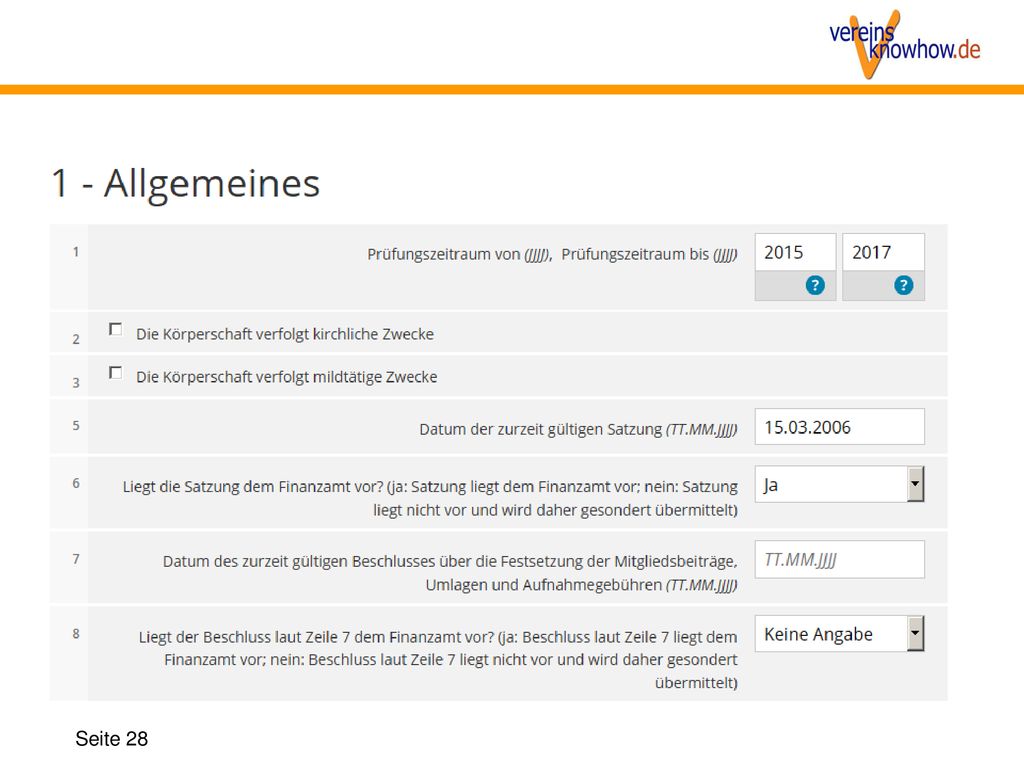

Zeile 1 Der Prüfzeitraum umfasst drei Jahre (außer bei neu gewährter Gemeinnützigkeit)

Zeilen 2 – 5 Ob der Verein kirchliche, mildtätige oder gemeinnützige Zwecke verfolgt ergibt sich aus dem Freistellungsbescheid. Ebenso der entsprechende gemeinnützige Zweck. Zeile 6 Satzungsänderungen müssen dem Finanzamt aber unverzüglich mitgeteilt werden, nicht erst mit der folgenden Steuererklärung. Unbedingt empfehlenswert ist es ohnehin, schon den Änderungsentwurf mit dem Finanzamt abzustimmen. Gab es keine Änderungen gegenüber der vorliegenden Fassung, wird bei liegt dem Finanzamt vor „Ja“ ausgewählt. Zeile 7 – 8 Beschlüsse über Beitragsänderungen sind grundsätzlich dem Finanzamt vorzulegen. Soweit In aller Regel verlangen die Finanzämter diese Nachweise aber nicht. Gemeinnützigkeitsrelevant ist dabei, ob die Höchstgrenzen für Mitgliedsbeiträge und Umlagen (zusammen im Durchschnitt nicht mehr als € je Mitglied und Jahr) sowie Aufnahmegebühren (im Durchschnitt nicht mehr als €) nicht überschritten wurden.

sowie Aufnahmegebühren (im Durchschnitt nicht mehr als €) nicht überschritten wurden.")

30

Hier stehen nur die Katalogzwecke aus § 52 AO zu Auswahl

Hier stehen nur die Katalogzwecke aus § 52 AO zu Auswahl. Bei für gemeinnützig erklärte Zwecke gibt es bisher nur Turnierbridge.

31

Zeile 9 – Gesamteinnahmen

Hier werden zunächst die Gesamteinnahmen des Vereins abgeprüft – unabhängig davon, wie sie steuerlich zuzuordnen sind. Liegen die Einnahmen nicht über €, entsteht so oder so keine Steuerpflicht; weitere Angaben entfallen. Ist die Grenze überschritten, müssen detaillierte Angaben über die Aufteilung der Einnahmen gemacht werden, weil die Umsatzfreigrenze sich auf den steuerpflichtigen wirtschaftlichen Geschäftsbetrieb bezieht. Nur diese Einnahmen sind steuerpflichtig, müssen also von den Zweckbetriebseinnahmen getrennt ermittelt werden.

32

Zeile 10 – Wirtschaftliche Betätigung

Liegen die Einnahmen (Umsatz einschließlich Mehrwertsteuer) im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb nicht über € bleiben die Überschüsse daraus körperschaft- und gewerbesteuerfrei. Weitere Angaben zu Art und Umfang der wirtschaftlichen Geschäftsbetriebe – in den Zeilen 11 bis 24 – entfallen dann.

im steuerpflichtigen wirtschaftlichen Geschäftsbetrieb nicht über € bleiben die Überschüsse daraus körperschaft- und gewerbesteuerfrei. Weitere Angaben zu Art und Umfang der wirtschaftlichen Geschäftsbetriebe – in den Zeilen 11 bis 24 – entfallen dann.")

33

Zeile 11 - 17 – Angaben zum wirtschaftlichen Geschäftsbetrieb

Hier sind Angaben zu den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben zu machen. Die unterschiedlichen steuerpflichtigen wirtschaftlichen Geschäftsbetriebe werden getrennt eingetragen. Anzugeben sind der Bruttoumsatz (also inklusive Umsatzsteuer), die im jeweiligen wirtschaftlichen Geschäftsbetrieb angefallenen Kosten (ebenfalls brutto) und der sich daraus ergebende Überschuss. Gemischte Aufwendungen (also Kosten, die z. T. dem Zweckbetrieb zuzuordnen sind, z. B. Mieten oder Personalkosten) werden anteilig angesetzt. Hier nicht eingetragen werden wirtschaftliche Geschäftsbetriebe, für die eine Reingewinnschätzung erfolgt.

, die im jeweiligen wirtschaftlichen Geschäftsbetrieb angefallenen Kosten (ebenfalls brutto) und der sich daraus ergebende Überschuss. Gemischte Aufwendungen (also Kosten, die z. T. dem Zweckbetrieb zuzuordnen sind, z. B. Mieten oder Personalkosten) werden anteilig angesetzt. Hier nicht eingetragen werden wirtschaftliche Geschäftsbetriebe, für die eine Reingewinnschätzung erfolgt.")

34

Zeile 18 - 24 – Angaben zum Zweckbetrieb

Hier sind Angaben zu den Zweckbetrieben zu machen. Da die Überschüsse steuerfrei bleiben, wird hier lediglich der Umsatz abgefragt. Umsatzsteuerrechtlich ist zu beachten, dass eine Vielzahl der Umsätze des Zweckbetriebs steuerfrei ist. Soweit eine Umsatzsteuerpflicht besteht, gilt hier in aller Regel der ermäßigte Steuersatz von 7%.

36

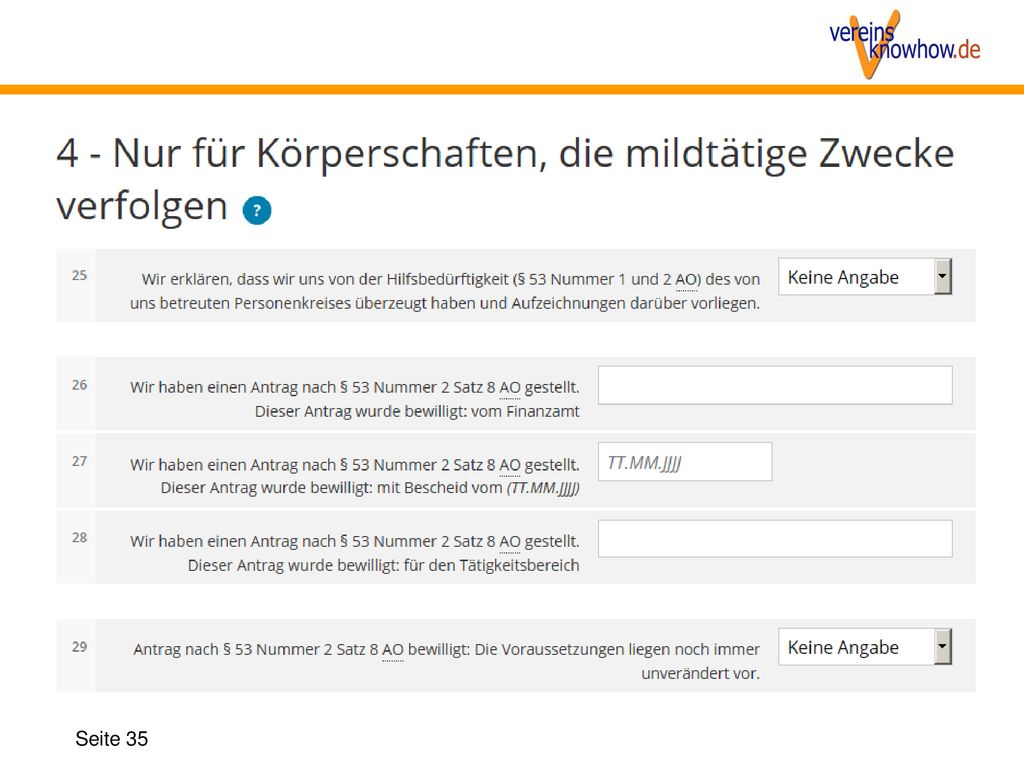

Eine Körperschaft verfolgt nach § 53 der Abgabenordnung mildtätige Zwecke, wenn Für Einrichtungen der Wohlfahrtspflege (z. B. Alten- und Pflegeheime) gilt nach § 66 AO eine vereinfachte Regelung. Danach genügt es, wenn mindestens zwei Drittel ihrer Leistungen hilfsbedürftigen Personen zugute kommen. Diese Voraussetzungen muss die Einrichtung nachweisen. Seit 2013 kann auf Antrag auf einen Nachweis der wirtschaftlichen Hilfebedürftigkeit verzichtet werden, wenn auf Grund der besonderen Art der gewährten Unterstützungsleistung sichergestellt ist, dass nur wirtschaftlich hilfsbedürftige Personen unterstützt werden (§ 53 Nr. 2 Satz 8 AO).

.")

38

Zeilen Für Einrichtungen der Wohlfahrtspflege als Zweckbetrieb gilt ein Gewinnerzielungsverbot. Nach Auffassung der Finanzverwaltung ist nicht jede Gewinnerzielung schädlich. Sie kann in gewissem Umfang – z.B. zum Inflationsausgleich oder zur Finanzierung von betrieblichen Erhaltungs- und Modernisierungsmaßnahmen – geboten sein, ohne in AO Ziffer 2 zu § 66). Regelmäßig liegt erst dann kein Zweckbetrieb mehr vor, wenn der Betrieb in drei aufeinanderfolgenden Veranlagungszeiträumen jeweils Gewinne erwirtschaftet, die den konkreten Finanzierungsbedarf der wohlfahrtspflegerischen Gesamtsphäre übersteigen. Der konkrete Finanzierungsbedarf umfasst die Erträge, die für den Betrieb und die Fortführung der Einrichtung(en) der Wohlfahrtspflege notwendig sind – inklusive zweckgebundener Rücklagen und Wiederbeschaffungsrücklagen (§ 62 Absatz 1 Nr. 1 und 2 AO).

. Regelmäßig liegt erst dann kein Zweckbetrieb mehr vor, wenn der Betrieb in drei aufeinanderfolgenden Veranlagungszeiträumen jeweils Gewinne erwirtschaftet, die den konkreten Finanzierungsbedarf der wohlfahrtspflegerischen Gesamtsphäre übersteigen. Der konkrete Finanzierungsbedarf umfasst die Erträge, die für den Betrieb und die Fortführung der Einrichtung(en) der Wohlfahrtspflege notwendig sind – inklusive zweckgebundener Rücklagen und Wiederbeschaffungsrücklagen (§ 62 Absatz 1 Nr. 1 und 2 AO).")

39

Zeilen 30 – 37 Dieser Abgleich von Jahresergebnis und konkretem Finanzierungsbedarf wird für die drei Veranlagungsjahr in den Zeilen 32 bis 37 vorgenommen. Bei Tatsächliches Ergebnis der wohlfahrtspflegerischen Gesamtsphäre wird jeweils das Jahresergebnis laut Gewinnermittlung eingetragen. Bei Konkreter Finanzierungsbedarf der wohlfahrtspflegerischen Gesamtsphäre werden die benötigen Finanzierungsmittel angegeben, die für die Weiterführung der Betriebe erforderlich sind. Das sind zusätzlich zu den tatsächlichen Kosten des Jahres zweckgebundene Rücklagen, Wiederbeschaffungsrücklagen und Betriebsmittelrücklagen. Der konkrete Finanzierungsbedarf sollte jeweils nicht höher sein als das tatsächliche Ergebnis. Nicht schädlich ist es, wenn die Gewinne unbeabsichtigt entstehen – z.B. aufgrund von Marktschwankungen – oder aufgrund staatlich regulierter Preise (z. B. fester Pflegesätze).

.")

40

Zeilen 34ff Grundsätzlich muss ein gemeinnütziger Verein alle zugeflossenen Mittel zeitnah für die Satzungszwecke einsetzen, d.h. spätestens im Jahr nach dem Zufluss. Ausnahmen davon sind zweckgebundene Rücklagen (Zeile 34) Wiederbeschaffungsrücklagen (Zeile 35) freie Rücklagen (Zeile 36) Rücklagen zum Erhalt der prozentuale Beteiligung an Kapitalgesellschaften (Zeile 37) Zuführungen zum Vermögen nach § 62 Absatz 3 AO (Zeile 38-39) Die Entwicklung der Rücklagen und die Berechnungsgrundlage für Einstellungen in die freie Rücklage müssen auf einem gesonderten Blatt erläutert werden. Das dient auch als buchhalterischer Nachweis, insbesondere bei den freien Rücklagen

Wiederbeschaffungsrücklagen (Zeile 35) freie Rücklagen (Zeile 36) Rücklagen zum Erhalt der prozentuale Beteiligung an Kapitalgesellschaften (Zeile 37) Zuführungen zum Vermögen nach § 62 Absatz 3 AO (Zeile 38-39) Die Entwicklung der Rücklagen und die Berechnungsgrundlage für Einstellungen in die freie Rücklage müssen auf einem gesonderten Blatt erläutert werden. Das dient auch als buchhalterischer Nachweis, insbesondere bei den freien Rücklagen.")

41

Rücklagen nach Mittelverwendung/Mittelherkunft Art der Rücklage

zweckgebundene Rücklagen alle Mittel ideeller Bereich/ Zweckbetrieb Wiederbeschaffungs-rücklage Mittel in Höhe der AfA-Rate freie Rücklagen begrenzte Anteile von Einnahmen/Gewinn frei, aber keine zweckfremder Verbrauch/Verlust Vermögenszuführungen nur bestimmte Arten von Einnahmen Rücklagen zum Erwerb von Gesellschaftsrechten Kapitalerhöhung bei bestehenden (!) Beteiligungen Betriebsmittelrücklagen alle steuerlichen Bereiche sonstige Rücklagen Vermögensverwaltung aus Überschüssen der Vermögensverwaltung Reparatur- oder Erhaltungsmaßnahmen sonstige Rücklagen im wirt. Geschäftsbetrieb aus Überschüssen des wirt. Geschäftsbetriebs konkreter wirtschaftlicher Anlass (z.B. Erweiterung)

Beteiligungen. Betriebsmittelrücklagen. alle steuerlichen Bereiche. sonstige Rücklagen Vermögensverwaltung. aus Überschüssen der Vermögensverwaltung. Reparatur- oder Erhaltungsmaßnahmen. sonstige Rücklagen im wirt. Geschäftsbetrieb. aus Überschüssen des wirt. Geschäftsbetriebs. konkreter wirtschaftlicher Anlass (z.B. Erweiterung)")

42

Zweckgebundene Rücklagen

43

Zweckgebundene Rücklagen können grundsätzlich dann gebildet werden, wenn das erforderlich ist, um die Satzungszwecke nachhaltig zu erfüllen. Dazu gehört vor allem das Sammeln von Mitteln für Bau, Anschaffung oder Instandsetzung von Anlagen (z. B. Sportanlagen) oder Gebäuden. Das gilt auch für die Vermögensverwaltung, nicht aber in steuerpflichtigen wirtschaftlichen Geschäftsbetrieben. Betriebsmittelrücklagen für laufende Ausgaben (z. B. Gehälter, Mieten) oder besondere Förderzwecke (z. B. Künstlerstipendien, Sporthilfe) Voraussetzung für eine solche Rücklage ist: das Vorliegen eines konkreten Zwecks eine Zeitplanung für die Verwendung; in begründeten Ausnahmefällen kann davon abgesehen werden das Vorhaben ist realistisch und finanziell möglich. Als Quellen für die Bildung der zweckgebundenen Rücklage können alle Mittel des Vereins dienen, also auch zeitnah zu verwendende Mittel wie z.B. Spenden.

oder Gebäuden. Das gilt auch für die Vermögensverwaltung, nicht aber in steuerpflichtigen wirtschaftlichen Geschäftsbetrieben. Betriebsmittelrücklagen für laufende Ausgaben (z. B. Gehälter, Mieten) oder besondere Förderzwecke (z. B. Künstlerstipendien, Sporthilfe) Voraussetzung für eine solche Rücklage ist: das Vorliegen eines konkreten Zwecks. eine Zeitplanung für die Verwendung; in begründeten Ausnahmefällen kann davon abgesehen werden. das Vorhaben ist realistisch und finanziell möglich. Als Quellen für die Bildung der zweckgebundenen Rücklage können alle Mittel des Vereins dienen, also auch zeitnah zu verwendende Mittel wie z.B. Spenden.")

44

Wiederbeschaffungsrücklagen

45

Wiederbeschaffungsrücklagen

Die Wiederbeschaffungsrücklage ist ein Sonderfall der zweckgebundenen Rücklage für die Wiederbeschaffung vorhandener Anlagegüter (Geräte, Fahrzeuge, Gebäude...). Ohne weiteren Nachweise über die Erforderlichkeit der Anschaffung darf ein Rücklage gebildet werden bis zu Höhe des Wiederbeschaffungswertes mit jährlichen Zuführungen in Höhe der Abschreibungsraten

. Ohne weiteren Nachweise über die Erforderlichkeit der Anschaffung darf ein Rücklage gebildet werden. bis zu Höhe des Wiederbeschaffungswertes. mit jährlichen Zuführungen in Höhe der Abschreibungsraten.")

46

Freie Rücklagen dienen nicht der Finanzierung konkreter zukünftiger Projekte keine zeitliche Beschränkung lediglich Obergrenzen bei der Bildung aber: Mittelbindung - freie Rücklagen dürfen nicht zweckfremd verbraucht werden wichtig: Nachholung nur für drei Jahre

47

Berechnung der Obergrenzen für freie Rücklagen

Die Berechnung der Obergrenzen für die Bildung einer freien Rücklage erfolgt für die vier steuerlichen Bereiche getrennt.

48

Bemessungs- grundlage

Ausweis der Rücklagen nach 62 Abs. 3 Nr. 3 für das Jahr 20xx Bemessungs- grundlage Rücklage 1. Bruttoeinnahmen ideeller Bereich 26.050,00 € 2.605,00 € 2. Überschüsse aus Vermögensverwaltung 4.320,00 € 1.440,00 € 3. Überschüsse/Gewinne aus Zweckbetrieben 16.356,00 € 1.635,60 € 4. Überschüsse/Gewinne aus steuerpflichtigen wirtschaftlichen Geschäftsbetrieben 19.057,00 € 1.905,70 € 5. Summe 7.586,30 € 6. Stand der Rücklage zum 24.523,00 € 7. Auflösung von Rücklagen in 2013 0,00 € 8. Stand der Rücklage zum ( ) 32.109,30 €

,30 €")

49

Rücklage für den Erwerb von Gesellschaftsrechten

Nach der Regelungen des § 62 Abs. 1 Nr. 4 AO dürfen gemeinnützige Körperschaften Rücklagen zum Erwerb von Gesellschaftsrechten zur Erhaltung der prozentualen Beteiligung an Kapitalgesellschaften im Fall der Kapitalerhöhung bilden. Erlaubt ist die Rücklagenbildung nur bei bestehenden Beteiligungen.

50

zweckgebundene Rücklage § 58 Nr. 6 AO Betriebsmittelrücklagen

Rücklagenspiegel zweckgebundene Rücklage § 58 Nr. 6 AO Stand am Verbrauch 2012 Auflösung 2012 Zuführung 2012 Stand am Bau Vereinshaus 10.000 20.000 30.000 Jubiläum 2012 25.000 5.000 Dachsanierung Projekt Jugend 3.000 2.000 1.000 2.500 Umsatzsteuer-NZ Summen 59.000 34.500 Betriebsmittelrücklagen Stand am Verbrauch 2012 Auflösung 2012 Zuführung 2012 Stand am Ideeller Bereich und Zweckbetrieb 19.000 24.000 Wirtsch. GB 2.064 Summen 21.064 26.064 Freie Rücklage § 58 Nr. 7 AO Stand am Verbrauch 2012 Auflösung 2012 Zuführung 2012 Stand am 12.800 2.500 15.300 Summen

51

Neben den eben genannten Rücklagen darf eine gemeinnützige Körperschaft nach § 62 Abs. 3 AO) folgende Mittel ihrem Vermögen zuführen – muss sie also nicht zeitnah einsetzen: Erbschaften, wenn der Erblasser keine Verwendung für den laufenden Aufwand der Körperschaft vorgeschrieben hat, Zuwendungen (Spenden, Umlagen), bei denen der Geber ausdrücklich erklärt, dass sie für das Vermögens des Vereins gedacht sind Zuwendungen auf Grund eines Spendenaufrufs des Verein, aus dem hervorgeht, dass die Beträge zur Aufstockung des Vermögens erbeten werden, Sachzuwendungen, die ihrer Natur nach zum Vermögen gehören (z. B. Anlagegüter, Immobilien).

, bei denen der Geber ausdrücklich erklärt, dass sie für das Vermögens des Vereins gedacht sind. Zuwendungen auf Grund eines Spendenaufrufs des Verein, aus dem hervorgeht, dass die Beträge zur Aufstockung des Vermögens erbeten werden, Sachzuwendungen, die ihrer Natur nach zum Vermögen gehören (z. B. Anlagegüter, Immobilien).")

52

Vermögensausstattung anderer Körperschaften

53

Für die Mittelweitergabe an andere gemeinnützige und öffentliche Einrichtungen kann eine Vermögensausstattungsrücklage gebildet werden. Nach dieser Regelung erhaltene und weitergegebene Mittel sind hier einzutragen. Verwendet werden dürfen die gesamten Überschüsse aus der Vermögensverwaltung die gesamten Gewinne aus wirtschaftlichen Geschäftsbetrieben einschließlich der Zweckbetriebe bis zu 15 % der sonstigen zeitnah zu verwendenden Mittel – also der Einnahmen des ideellen Bereichs

54

Eine gemeinnützige Körperschaft darf ihre Mittel nur satzungsgemäß verwenden.

Die hier einzutragenden Beträge beziehen sich auf Stiftungen, die mit einem Teil ihrer Erträge den Stifter und seine Nachkommen unterstützen dürfen. Vereine sollten hier tunlichst keine Einträge machen. Die typischen unentgeltlichen Zuwendungen bei Vereine (40-Euro-Grenze bei Sachgeschenken) fallen als Annehmlichkeiten in die Mitgliederpflege oder sind Repräsentationsaufwendungen.

fallen als Annehmlichkeiten in die Mitgliederpflege oder sind Repräsentationsaufwendungen.")

55

Angaben zu ausländische Künstlern und Sportlern

Das betrifft ausländische Künstler und Sportler. Wenn sie Vergütungen aus selbstständiger Tätigkeit erhalten, muss der Verein einen Vorwegabzug bei der Einkommensteuer (§ 50a EStG) vornehmen. Die Besonderheit dabei ist, das die Steuer durch Abzug an der Quelle – also bei dem der die Vergütung schuldet – erhoben wird. Der Verein zahlt dem Künstler oder Sportler deshalb nicht das vereinbarte Gesamtentgelt aus, sondern behält die Steuer ein und führt sie an das Finanzamt ab. Unter die Abzugssteuer fallen nur Vergütungen für selbstständige – vor allem gewerbliche und freiberufliche Tätigkeiten. Für abhängig Beschäftigte erfolgt stattdessen ein Lohnsteuerabzug – wie bei deutschen Arbeitnehmern.

vornehmen. Die Besonderheit dabei ist, das die Steuer durch Abzug an der Quelle – also bei dem der die Vergütung schuldet – erhoben wird. Der Verein zahlt dem Künstler oder Sportler deshalb nicht das vereinbarte Gesamtentgelt aus, sondern behält die Steuer ein und führt sie an das Finanzamt ab. Unter die Abzugssteuer fallen nur Vergütungen für selbstständige – vor allem gewerbliche und freiberufliche Tätigkeiten. Für abhängig Beschäftigte erfolgt stattdessen ein Lohnsteuerabzug – wie bei deutschen Arbeitnehmern.")

56

Die Anlage GK Die Anlage GK müssen gemeinnützige Körperschaften abgeben, wenn sie mit den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben die Umsatzfreigrenze von Euro überschreiten. Der Gewinn bzw. Überschuss der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe wird hier in Zeile 11 (bei Bilanzierern) bzw. Zeile 12 (bei Einnahmen-Überschuss-Rechnern) angegeben. Er ergibt sich aus Zeile 71 der Anlage EÜR. Wichtig: Der hier angegebene Gewinn erfolgt ohne Berücksichtigung der Gewinnpauschalierungen. Es wird also der tatsächliche Gesamtgewinn angegeben.

bzw. Zeile 12 (bei Einnahmen-Überschuss-Rechnern) angegeben. Er ergibt sich aus Zeile 71 der Anlage EÜR. Wichtig: Der hier angegebene Gewinn erfolgt ohne Berücksichtigung der Gewinnpauschalierungen. Es wird also der tatsächliche Gesamtgewinn angegeben.")

57

Der Gewinn bzw. Überschuss der steuerpflichtigen wirtschaftlichen Geschäftsbetriebe wird hier in Zeile 11 (bei Bilanzierern) bzw. Zeile 12 (bei Einnahmen-Überschuss-Rechnern) angegeben. Er ergibt sich aus Zeile 71 der Anlage EÜR. Wichtig: Der hier angegebene Gewinn erfolgt ohne Berücksichtigung der Gewinnpauschalierungen. Es wird also der tatsächliche Gesamtgewinn angegeben.

59

Der Tätigkeitsbericht

Empfehlungen für das Abfassen des Tätigkeitsberichts: Er sollte sich auf die steuerlich relevanten Inhalte beschränken. Nicht begünstigte Tätigkeiten sollten zurückhaltend dargestellt werden, um nicht den Eindruck zu erwecken, sie hätten ein besonderes Gewicht. Der Schwerpunkt der Darstellung muss auf den satzungsmäßigen Tätigkeiten liegen. Vergessen Sie nicht, gerade solche Tätigkeiten darzustellen, die sich zahlenmäßig nicht niederschlagen - also besonders die ehrenamtlichen Tätigkeiten. Im Zweifel sollten kritische Fakten eher weggelassen werden. Außenprüfungen in Vereinen sind eher selten. Typischerweise sind es eingereichte Unterlagen, die zu problematischen Bewertungen durch das Finanzamt führen. Der Tätigkeitsbericht bietet die Möglichkeit, ungünstige Fakten in der EÜR zu mildern. Überwiegen in der EÜR z. B. die Einnahmen des steuerpflichtigen Bereichs, sollten die steuerbegünstigten Tätigkeiten um so mehr betont werden.

60

Inhalte des Tätigkeitsberichts:

Art, Zahl und Umfang (Teilnehmerzahlen) der Veranstaltungen, Kurse, Projekte usf. vorhandene Abteilungen und Tätigkeitsbereiche Teilnahme an Veranstaltungen besondere Daten (z. B. 50-Jahr-Feier) Art und Umfang öffentlicher Förderung Kooperation mit anderen Organisationen besondere Projekte (Darstellung der Angebote, Zahl der Teilnehmer usw.) ehrenamtliche Helfer und Übungsleiter.

der Veranstaltungen, Kurse, Projekte usf. vorhandene Abteilungen und Tätigkeitsbereiche. Teilnahme an Veranstaltungen. besondere Daten (z. B. 50-Jahr-Feier) Art und Umfang öffentlicher Förderung. Kooperation mit anderen Organisationen. besondere Projekte (Darstellung der Angebote, Zahl der Teilnehmer usw.) ehrenamtliche Helfer und Übungsleiter.")

Ähnliche Präsentationen

© Martin Dieck.>")