Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

Internationaler Städtewettbewerb: Wien in der europäischen Städtehierarchie

Vorlesung TU WS 2010/11

1

Charakteristika Metropole Wien

Werte 2001 Bezirke Regionstyp Österreich = 100 Einwohner Ø 1910 Bevölkerungsdichte 3.738 1561 Erwerbstätige Ø 2324 Wirtschaftsstruktur (Anteil Erwt %) Agrarsektor 0,5 13 Produktionssektor 17,0 62 Industrie 10,3 55 davon technologieorientiert 44,3 175 Dienstleistungssektor 82,4 121 Handel, Verkehr, Nachrichten 17,5 103 Tourismus 4,8 83 Unternehmensdienste 15,7 Öffentliche, pers., soz. Dienste 31,1 119 Qualifikationen (Anteil Bev %) Universität, FH 12,6 180 Höhere Schule 15,0 138 Fachschule, Lehre 39,2 86 Pflichtschule 33,2 93 Einpendler je Auspendler 2,5 263 Frauenbeschäftigung 2007 47,9 107 Arbeitslosenquote 2007 8,8

Agrarsektor. 0, Produktionssektor. 17, Industrie. 10, davon technologieorientiert. 44, Dienstleistungssektor. 82, Handel, Verkehr, Nachrichten. 17, Tourismus. 4, Unternehmensdienste. 15,7. Öffentliche, pers., soz. Dienste. 31, Qualifikationen (Anteil Bev %) Universität, FH. 12, Höhere Schule. 15, Fachschule, Lehre. 39, Pflichtschule. 33, Einpendler je Auspendler. 2, Frauenbeschäftigung , Arbeitslosenquote ,8.")

2

Veränderte Rahmenbedingungen I

1) Höhere Standortmobilität Unternehmen Auslösende Fakten: Liberalisierung Kapitalverkehr und Niederlassungsfreiheit (EU-Integration) ermöglichen höhere Mobilität Unternehmen „man-made“ – Standortfaktoren gewinnen an Bedeutung; Standortbindung Unternehmen nimmt ab Neue, netzwerkartige Produktionsorganisation (Fragmentierung Wertschöpfungs-kette) ermöglicht „geräuschlose“ Veränderungen im Standortnetz Konsequenz: (Größere) Unternehmen optimieren Standorte zunehmend international „Wettbewerb“ zwischen Städten und Regionen nimmt zu

Höhere Standortmobilität Unternehmen. Auslösende Fakten: Liberalisierung Kapitalverkehr und Niederlassungsfreiheit (EU-Integration) ermöglichen höhere Mobilität Unternehmen. „man-made – Standortfaktoren gewinnen an Bedeutung; Standortbindung Unternehmen nimmt ab. Neue, netzwerkartige Produktionsorganisation (Fragmentierung Wertschöpfungs-kette) ermöglicht „geräuschlose Veränderungen im Standortnetz. Konsequenz: (Größere) Unternehmen optimieren Standorte zunehmend international. „Wettbewerb zwischen Städten und Regionen nimmt zu.")

3

Veränderte Rahmenbedingungen II

2) Wanderung von Unternehmensteilen Auslösende Fakten: Neue Informations- und Kommunikationstechnologien erlauben räumliche Trennung von Unternehmensteilen Neue Konzepte in Unternehmensorganisation führen zu Fragmentierung Wertschöpfungskette Konsequenz: Unternehmensfunktionen lozieren an unterschiedlichen, jeweils „optimalen“ Standorten Stärkere Spezialisierung Teilregionen nach Funktionen (funktionale vs. sektorale Arbeitsteilung) Daraus wachsende Konkurrenz mit ähnlichen Regionen (auch) über größere Distanzen

Wanderung von Unternehmensteilen. Auslösende Fakten: Neue Informations- und Kommunikationstechnologien erlauben räumliche Trennung von Unternehmensteilen. Neue Konzepte in Unternehmensorganisation führen zu Fragmentierung Wertschöpfungskette. Konsequenz: Unternehmensfunktionen lozieren an unterschiedlichen, jeweils „optimalen Standorten. Stärkere Spezialisierung Teilregionen nach Funktionen (funktionale vs. sektorale Arbeitsteilung) Daraus wachsende Konkurrenz mit ähnlichen Regionen (auch) über größere Distanzen.")

4

„Regionale“ Wettbewerbsfähigkeit: Die Region als Unternehmen?

„Each nation is like a big corporation competing in the global marketplace“ Bill Clinton „Let‘s start telling the truth: competitiveness is a meaning-less word when applied to national (regional) economies. And the obsession with competitiveness is both wrong and dangerous“ Paul Krugman

economies. And the obsession with competitiveness is both wrong and dangerous Paul Krugman.")

5

„Regionale Wettbewerbsfähigkeit“: Argumente gegen das Konzept

Begriff „Wettbewerbsfähigkeit“ nur mikroökonomisch exakt definiert (Unternehmen) – Übertragung auf territoriale Ebene ist falscher Analogieschluss „Wettbewerbsfähigkeit“ allein durch Produktivität regionale Unternehmen bestimmt; „regionale“ Wettbewerbsfähigkeit“ keine eigenständige Dimension (Automatischer) Ausgleich Produktivitätsunterschiede durch Anpassung Faktorentlohnung / Wechselkurse. Vorstellung Außenhandel als „Nullsummenspiel“ ist theoretisch und empirisch falsch und führt zu falscher (protektionistischer) Politik

– Übertragung auf territoriale Ebene ist falscher Analogieschluss. „Wettbewerbsfähigkeit allein durch Produktivität regionale Unternehmen bestimmt; „regionale Wettbewerbsfähigkeit keine eigenständige Dimension. (Automatischer) Ausgleich Produktivitätsunterschiede durch Anpassung Faktorentlohnung / Wechselkurse. Vorstellung Außenhandel als „Nullsummenspiel ist theoretisch und empirisch falsch und führt zu falscher (protektionistischer) Politik.")

6

„Regionale Wettbewerbsfähigkeit“: Argumente für das Konzept

„Unternehmerische Produktivität“ und „regionale Wettbewerbsfähigkeit“ sind nur im Ausnahmefall (bei Vollauslastung Ressourcen) deckungsgleich. Standortausstattung unterstützt oder behindert regionale Unternehmen bei Markterfolgen > auch langfristig große Entwicklungsunterschiede im Raum Performance Region durch „productive assets“ der Region (Humankapital, Infrastruktur, unterstützende Institutionen etc.) mit bestimmt. In dynamischer Betrachtung sind Entwicklungschancen und damit Einkommen/Jobs in Region durch Art Spezialisierung bestimmt („quality ladder“) > „policy matters“!

deckungsgleich. Standortausstattung unterstützt oder behindert regionale Unternehmen bei Markterfolgen > auch langfristig große Entwicklungsunterschiede im Raum. Performance Region durch „productive assets der Region (Humankapital, Infrastruktur, unterstützende Institutionen etc.) mit bestimmt. In dynamischer Betrachtung sind Entwicklungschancen und damit Einkommen/Jobs in Region durch Art Spezialisierung bestimmt („quality ladder ) > „policy matters !")

7

Die Welt der „Rankings“: Rezente Ergebnisse (Beispiel World Economic Forum)

")

8

Die Welt der „Rankings“: Methodische Probleme

Umfragedaten: Auswahl Respondenten bestimmt Ergebnis, subjektive Einschätzung widerspricht oft „objektiven“ Daten Statistische Daten: Datenverfügbarkeit bestimmt Auswahl, Datenqualität und –vergleichbarkeit oft unzureichend Mischung von Niveau- und Entwicklungsindikatoren, fehlende analytische Trennung von Determinanten (Bestimmungsgründe) und Indikatoren (Ergebnis) Wettbewerbsfähigkeit Kernproblem statistisch: Gewichtung zu „Gesamtindex“ Kernproblem konzeptionell: Vorstellung einheitliche „europäische Städtehierarchie“

und Indikatoren (Ergebnis) Wettbewerbsfähigkeit. Kernproblem statistisch: Gewichtung zu „Gesamtindex Kernproblem konzeptionell: Vorstellung einheitliche „europäische Städtehierarchie")

9

Die „blaue Banane“ ….

10

… und ihre Folgen

11

Probleme dieser räumlichen Denkfiguren

Übertragung (sinnvoller) raumplanerischer Denkfiguren für die kleinräumige Ebene auf kontinentale Räume Konzeptionell wenig fundierte Verbindung von unterschiedlichen Regionstypen ohne tatsächliche Verflechtung Überbetonung geographischer Lage als Entwicklungsdeterminante Aber: eingängig und leicht zu verstehen > große Relevanz in praktischer Wirtschaftspolitik

raumplanerischer Denkfiguren für die kleinräumige Ebene auf kontinentale Räume. Konzeptionell wenig fundierte Verbindung von unterschiedlichen Regionstypen ohne tatsächliche Verflechtung. Überbetonung geographischer Lage als Entwicklungsdeterminante. Aber: eingängig und leicht zu verstehen > große Relevanz in praktischer Wirtschaftspolitik.")

12

„Regionale Wettbewerbsfähigkeit“ Operationalisierung Begriff

„ … die Fähigkeit einer Regionalwirtschaft, genügend Güter und Dienstleistungen zu erwünschten Faktorkosten und unter akzeptierten volkswirtschaftlichen Rahmenbedingungen abzusetzen“. Standortqualität „ … die Fähigkeit, durch die Bereitstellung komplementärer Leistungen die nachhaltige Schaffung und Bewahrung hoher Einkommen zu unterstützen“.

13

Konzeptionelle Grundlage: Dimensionen der regionalen Wettbewerbsfähigkeit

14

Modell zur städtischen Entwicklung: Grundmodell

Q: Duranton (2009)

")

15

Modell zur städtischen Entwicklung: Ausgangssituation

Q: Duranton (2009)

")

16

Modell zur städtischen Entwicklung: Beseitigung Marktversagen in Produktion und Lebenshaltungskosten

Q: Duranton (2009)

")

17

Modell zur städtischen Entwicklung: Vollständige Mobilität im Städte-/Regionssystem

Q: Duranton (2009)

")

18

Modell zur städtischen Entwicklung: Lösung „Koordinationsproblem“ im Stadtsystem

Q: Duranton (2009)

")

19

Wiens Beschäftigungsdynamik im nationalen Vergleich

Unselbständig Beschäftigte; ohne Karenz und Präsenzdienst, Veränderung gegen das Vorjahr in % Abweichung Wien – Österreich In Prozentpunkten Q: HV, WIFO-Berechnungen. 198

20

Ökonomisches Entwicklungsniveau: Bruttourbanprodukt pro Kopf

Zu Kaufkraftparitäten Q: Eurostat 240

21

Wirtschaftswachstum in europäischen Städten

Reales Wachstum des Bruttoinlandsprodukts zu Marktpreisen (Preisbasis 2000), p.a. 245 Q: Eurostat, WIFO-Berechnungen.

, p.a Q: Eurostat, WIFO-Berechnungen.")

22

Konvergenz im Städtesystem: Entwicklungsniveau und Dynamik BIP/Kopf in europäischen Stadtregionen

258 Q: Eurostat, WIFO-Berechnungen.

23

Arbeitsproduktivität in europäischen Stadtregionen

BIP in KKP je Erwerbstätigen,. € 241 Q: Eurostat, WIFO-Berechnungen.

24

Wachstum und Beschäftigung in europäischen Stadtregionen

249 Q: Eurostat, WIFO-Berechnungen.

25

Dynamik der Erwerbstätigkeit in europäischen Stadtregionen

Wachstum der Erwerbstätigen p.a. 246 Q: Eurostat, WIFO-Berechnungen.

26

Entwicklung der Erwerbstätigen in groben Wirtschaftssektoren

Wachstum der Erwerbstätigen p.a 254 Q: Eurostat, WIFO-Berechnungen.

27

Entwicklung der Erwerbstätigen im Dienstleistungsbereich

Wachstum der Erwerbstätigen p.a 257 Q: Eurostat, WIFO-Berechnungen.

28

Arbeitslosenquote in europäischen Stadtregionen

Arbeitslose in % der Erwerbsbevölkerung, 2006 Q: Eurostat. 242

29

Jugendarbeitslosigkeit in europäischen Stadtregionen

Arbeitslose im Alter von Jahren in % der Erwerbsbevölkerung dieser Altersgruppe 2006 244 Q: Eurostat.

30

Ursachen für geringe Beschäftigungs- dynamik in Wien

EU-Beitritt Österreichs: Wettbewerbsdruck durch technologisch führende Konkurrenten Ostöffnung und –erweiterung: Neue Konkurrenz durch Konkurrenten mit Kostenvorteilen Kurzfristig: Probleme in „Flaggschiffen“ der Wiener Industrie Sparmaßnahmen öffentliche Hand (Stabilitäts- und Wachstumspakt)

")

31

Wettbewerbsposition: Fazit

Wettbewerbsposition grundsätzlich intakt Hoher ökonomischer Entwicklungsstand, hohes Einkommensniveau Gemessen an Entwicklungsniveau zufrieden stellendes Wirtschaftswachstum Konkurrenzumfeld erzwingt hohe Effizienz in Produktion Hohe Arbeitsproduktivität (auch) im Städtevergleich Kehrseite: geringe Beschäftigungsintensität Wachstum Konsequenz: schwache Beschäftigungsdynamik → Probleme am Arbeitsmarkt Wachstumsorientierte Standort- und Struktur- politik unabdingbar

im Städtevergleich. Kehrseite: geringe Beschäftigungsintensität Wachstum. Konsequenz: schwache Beschäftigungsdynamik → Probleme am Arbeitsmarkt. Wachstumsorientierte Standort- und Struktur- politik unabdingbar.")

32

Grundlagen einer sinnvollen Positionierung in der Städtehierarchie

Spezialisierung auf „stadtadäquate“ Aktivitäten > vom Grundtypus: tendenziell humankapitalintensive (lohnkostenextensive) Aktivitäten mit Agglomerationsvorteilen sektoral: in Industrie höher technologische, wissensintensive Fertigungsteile; in Dienstleistungen: Unternehmensdienste, soziale Dienste, Ausbildungs- und F&E-Bereich funktional: höherwertige Funktion in Wertschöpfungskette Eigenständiges Profil entwickeln; keine „Kopien“ „Besonderheiten“ Wiens nutzen

Aktivitäten mit Agglomerationsvorteilen. sektoral: in Industrie höher technologische, wissensintensive Fertigungsteile; in Dienstleistungen: Unternehmensdienste, soziale Dienste, Ausbildungs- und F&E-Bereich. funktional: höherwertige Funktion in Wertschöpfungskette. Eigenständiges Profil entwickeln; keine „Kopien „Besonderheiten Wiens nutzen.")

33

Besonderheiten der Wiener Stadtwirtschaft

Besondere Lage an „ökonomischer Bruchlinie“ Europas > Enormes Lohnkostendifferenzial auf kurze Distanz > Modernisierungs- und Rationalisierungsdruck; „Strukturpeitsche“ Massiver Strukturwandel „Stadtwirtschaft in Bewegung“ > hohe Gründungs- und Stilllegungsraten; jedes Jahr werden Arbeitsplätze neu geschaffen, aber auch vernichtet > Massive Tertiärisierung; Strukturwandel zu technologie- und qualifikationsintensiven Aktivitäten > Dominanz Dienstleistungsaktivitäten; „Zentrenfunktion“ Gering Exportorientierung > historisch aus Zeit vor Öffnung (Strukturpersistenz); sektoral aus Dienstleistungsorientierung Keine großen „Leitsektoren“ als Ansatzpunkte für Clusterpolitik > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)

; sektoral aus Dienstleistungsorientierung. Keine großen „Leitsektoren als Ansatzpunkte für Clusterpolitik. > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)")

34

Lohnsätze in der Sachgütererzeugung Bratislavas im Vergleich

Lohn je Beschäftigtem, Wien = 100; 2004 453 453 Q: Eurostat, WIFO-Berechnungen.

35

Lohnsätze im Dienstleistungsbereich Bratislavas im Vergleich

Lohn je Beschäftigtem. Wien = 100; 2004 450 Q: Eurostat, WIFO-Berechnungen.

36

Produktionsentwicklung in Wien und Bratislava im nationalen Vergleich

BIP je Erwerbstätigen in Euro, 599 Q: Eurostat, WIFO-Berechnungen.

37

Lohnstückkosten in den NMS im Vergleich

Österreich = 100; KKP-bereinigt Q: WIIW. 2

38

Besonderheiten der Wiener Stadtwirtschaft

Besondere Lage an „ökonomischer Bruchlinie“ Europas > Enormes Lohnkostendifferenzial auf kurze Distanz > Modernisierungs- und Rationalisierungsdruck; „Strukturpeitsche“ Massiver Strukturwandel „Stadtwirtschaft in Bewegung“ > hohe Gründungs- und Stilllegungsraten; jedes Jahr werden Arbeitsplätze neu geschaffen und ähnlich viele wieder vernichtet > Massive Tertiärisierung; Strukturwandel zu technologie- und qualifikationsintensiven Aktivitäten > Dominanz Dienstleistungsaktivitäten; „Zentrenfunktion“ Gering Exportorientierung > historisch aus Zeit vor Öffnung (Strukturpersistenz); sektoral aus Dienstleistungsorientierung Keine großen „Leitsektoren“ als Ansatzpunkte für Clusterpolitik > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)

; sektoral aus Dienstleistungsorientierung. Keine großen „Leitsektoren als Ansatzpunkte für Clusterpolitik. > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)")

39

Ausmaß des Strukturwandels im zentraleuropäischen Regionenvergleich

Index des strukturellen Wandels für die Beschäftigung in 3 Sektoren (NUTS 3-Ebene) bzw. 15 Wirtschaftsbereichen (NUTS 2-Ebene), 3 Wirtschaftssektoren 15 Wirtschaftsbereiche Beschäftigung Wien 1,47 2,21 Bratislava 1,51 2,63 Twin-City 1,54 1,78 Centrope 1,25 1,41 Zentraleuropa 1,11 1,21 EU 15 1,01 1,26 EU 27 0,95 1,13 451 Q: Eurostat, WIFO-Berechnungen.

bzw. 15 Wirtschaftsbereichen (NUTS 2-Ebene), Wirtschaftssektoren. 15 Wirtschaftsbereiche. Beschäftigung. Wien. 1,47. 2,21. Bratislava. 1,51. 2,63. Twin-City. 1,54. 1,78. Centrope. 1,25. 1,41. Zentraleuropa. 1,11. 1,21. EU 15. 1,01. 1,26. EU 27. 0,95. 1, Q: Eurostat, WIFO-Berechnungen.")

40

Ausmaß des Strukturwandels im Vergleich zu europäischen Großstädten

„Index of compositional structural change“ für die Beschäftigung in 15 Sektoren und 37 Städten Q: ERECO, WIFO-Berechnungen. 15

41

Branchenentwicklung im Vergleich zu europäischen Großstädten

Beschäftigtenentwicklung 1980 bis 2008 in % Q: ERECO, WIFO-Berechnungen. 16

42

Spezialisierung auf Wirtschaftsbereiche im Vergleich zu Zentraleuropa

Lokationsquotienten auf Basis der Beschäftigten; EU 27 = 100; 2004 450 Q: Eurostat, WIFO-Berechnungen.

43

Beschäftigungsstruktur nach Faktorintensität in Wien und Bratislava

Anteil des jeweiligen Branchentyps an der Beschäftigung in %; Basis NACE-3-Steller Q: Eurostat, WIFO-Berechnungen. 598

44

Besonderheiten der Wiener Stadtwirtschaft

Besondere Lage an „ökonomischer Bruchlinie“ Europas > Enormes Lohnkostendifferenzial auf kurze Distanz > Modernisierungs- und Rationalisierungsdruck; „Strukturpeitsche“ Massiver Strukturwandel „Stadtwirtschaft in Bewegung“ > hohe Gründungs- und Stilllegungsraten; jedes Jahr werden Arbeitsplätze neu geschaffen, aber auch vernichtet > Massive Tertiärisierung; Strukturwandel zu technologie- und qualifikationsintensiven Aktivitäten > Dominanz Dienstleistungsaktivitäten; „Zentrenfunktion“ Geringe Exportorientierung > historisch aus Zeit vor Öffnung (Strukturpersistenz); sektoral aus Dienstleistungsorientierung Keine großen „Leitsektoren“ als Ansatzpunkte für Clusterpolitik > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)

; sektoral aus Dienstleistungsorientierung. Keine großen „Leitsektoren als Ansatzpunkte für Clusterpolitik. > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)")

45

Bedeutung der Industriewarenexporte für die Bundesländer

In % der Bruttowertschöpfung, 2006 Q: Statistik Austria, JR-InTeReg-,WIFO-Berechnungen. 533

46

Exportquoten der Bundesländer

Ausfuhr in % des gesamten Güteraufkommens des jeweiligen Sektors Q: Statistik Austria, MULTIREG,WIFO-Berechnungen. 553

47

Besonderheiten der Wiener Stadtwirtschaft

Besondere Lage an „ökonomischer Bruchlinie“ Europas > Enormes Lohnkostendifferenzial auf kurze Distanz > Modernisierungs- und Rationalisierungsdruck; „Strukturpeitsche“ Massiver Strukturwandel „Stadtwirtschaft in Bewegung“ > hohe Gründungs- und Stilllegungsraten; jedes Jahr werden Arbeitsplätze neu geschaffen, aber auch vernichtet > Massive Tertiärisierung; Strukturwandel zu technologie- und qualifikationsintensiven Aktivitäten > Dominanz Dienstleistungsaktivitäten; „Zentrenfunktion“ Gering Exportorientierung > historisch aus Zeit vor Öffnung (Strukturpersistenz); sektoral aus Dienstleistungsorientierung Keine großen „Leitsektoren“ als Ansatzpunkte für Clusterpolitik > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)

; sektoral aus Dienstleistungsorientierung. Keine großen „Leitsektoren als Ansatzpunkte für Clusterpolitik. > diversifizierte Wirtschaftsstruktur (ähnlich Berlin)")

48

Positionierung im Städtesystem: Fazit

Spezialisierung in technologieorientierten Stärkefeldern Life Sciences Creative Industries Automotive Produktion IK-Technologien Nutzung geopolitischer Lage im neuen Integrationsraum Größenvorteile durch Markterweiterung (KMU) Kostenvorteile durch grenzüberschreitende Produktionsnetze (WS-Ketten) Nutzung Synergien Wien-Bratislava Aufwertung als überregionales Dienstleistungszentrum Nutzung Exportpotentiale bei komplexen Unternehmensdiensten Standortvorteil auf „nahen“ Absatzmärkten (NMS) Regionale „Headquarters“ (?)

Kostenvorteile durch grenzüberschreitende Produktionsnetze (WS-Ketten) Nutzung Synergien Wien-Bratislava. Aufwertung als überregionales Dienstleistungszentrum. Nutzung Exportpotentiale bei komplexen Unternehmensdiensten. Standortvorteil auf „nahen Absatzmärkten (NMS) Regionale „Headquarters ( )")

49

Zukunftsperspektiven der Wiener Headquarters nach Kompetenzen

Erwartete Entwicklung in den nächsten Jahren; in % der Antworten Q: WIFO, HQ-Befragung, Sonderauswertung Wien, WIFO-Berechnungen. 10 7

50

Folgen der EU-Erweiterung für Wiens Ost-Zentralen

Erwartungen der antwortenden Ostzentralen in % Q: WIFO, HQ-Befragung, Sonderauswertung Wien, WIFO-Berechnungen. 9 7

51

Herausforderung: Verändertes Wettbewerbsumfeld

„Sandwitch-Position“ Wiens Stark innovationsorientierte Konkurrenten im Westen Konkurrenten mit erheblichen Kostenvorteilen im Norden und Osten (Arbeitskosten SK 2007 etwa 1/5 des österreichischen Niveaus) Lohnstückkostenposition bleibt zentral, bei hohen Einkommen nur durch hohe Produktivitäten herstellbar. Aufholprozesse NMS erfordern weiteren Übergang von Märkten mit Preiswettbewerb zu Qualitätswettbewerb Grundlage dafür: Hochrangiges Innovationssystem; effizientes Qualifizierungssystem; moderne Infrastrukturen. Investitionen in „Wachstumstreiber“ (Innovation, Bildung) als Grundlage für regionale Wettbewerbsfähigkeit

Lohnstückkostenposition bleibt zentral, bei hohen Einkommen nur durch hohe Produktivitäten herstellbar. Aufholprozesse NMS erfordern weiteren Übergang von Märkten mit Preiswettbewerb zu Qualitätswettbewerb. Grundlage dafür: Hochrangiges Innovationssystem; effizientes Qualifizierungssystem; moderne Infrastrukturen. Investitionen in „Wachstumstreiber (Innovation, Bildung) als Grundlage für regionale Wettbewerbsfähigkeit.")

52

Innovationsorientierung: Forschungsquote in Zentraleuropa

F&E-Ausgaben in % des BIP, 2006 Q: Eurostat. 608

53

Innovationsorientierung: Forschungsquote und BIP pro Kopf in europäischen Stadtregionen

Letztverfügbare Werte Q: EUROSTAT, EU-Kommission. 7

54

Innovationsorientierung: Patentquote in Zentraleuropa

Patentanmeldungen beim EPA je Mio. Einwohner, 2005 Q: Eurostat. 608

55

Innovationsorientierung: Hochtechnologie-Patentquote in Zentraleuropa

Hochtechnologie-Patentanmeldungen beim EPA je Mio. Einwohner, 2005 Q: Eurostat. 608

56

Fazit: Innovationssystem weiterentwickeln

Gute Entwicklung Forschungsinputs; verbliebene Schwächen in Umsetzung F&E-Ausgaben im europäischen Spitzenfeld Aber: Defizite bei Unternehmensinnovation gegenüber Deutschland und Nordeuropa „Tiefenproblem“: Rolle als Produzent von Spitzentechnologie (Frontier Technology) ausbaufähig Erfolge beruhen auf Vorteilen „schneller Zweiter“; immer schwerer umzusetzen Weiterentwicklung zum Technologiegeber und –exporteur notwendig „Breitenproblem“: Kreis innovierender Unternehmen beschränkt Innovationsaktivitäten im traditionellen Bestand nicht die Regel Potentiale im Dienstleistungsbereich nicht voll erschlossen Doppelziel: Spitze an „Technology Frontier“ heranführen; in Breite Innovation als Regelprozess implementieren

ausbaufähig. Erfolge beruhen auf Vorteilen „schneller Zweiter ; immer schwerer umzusetzen. Weiterentwicklung zum Technologiegeber und –exporteur notwendig. „Breitenproblem : Kreis innovierender Unternehmen beschränkt. Innovationsaktivitäten im traditionellen Bestand nicht die Regel. Potentiale im Dienstleistungsbereich nicht voll erschlossen. Doppelziel: Spitze an „Technology Frontier heranführen; in Breite Innovation als Regelprozess implementieren.")

57

Innovationsorientierung: Was ist zu tun?

Reform Universitäten als strategische Komponente Standortpolitik „Offenheit“ für neues Wissen sichern: Aufwertung Attraktivität für internationale StudentInnen, ForscherInnen und Unternehmen Einstieg in internationalen Wettbewerb um Hochqualifizierte Förderung Spitzenforschung an Universitäten („Exzellenz“) Innovations- und Internationalisierungsförderung im Dienstleistungsbereich (komplexe Wissensdienste) Uni – Wirtschaft vernetzen: Drittmittelbonus; Förderung Spin-Offs Angebot Spezialprogramme für Forschungszentralen im Konzernverbund Spezifische Angebote für Innovationsprozesse in KMU

Innovations- und Internationalisierungsförderung im Dienstleistungsbereich (komplexe Wissensdienste) Uni – Wirtschaft vernetzen: Drittmittelbonus; Förderung Spin-Offs. Angebot Spezialprogramme für Forschungszentralen im Konzernverbund. Spezifische Angebote für Innovationsprozesse in KMU.")

58

Aus-/Weiterunbildung: Humanressourcen im Vergleich

Bevölkerung im erwerbsfähigen Alter (15-64 Jahre) nach höchstem erreichten Bildungsstand Q: Statistik Austria, WIFO-Berechnungen. 608

nach höchstem erreichten Bildungsstand. Q: Statistik Austria, WIFO-Berechnungen")

59

Aus-/Weiterbildung: Bildungsstand der erwachsenen Bevölkerung

Bevölkerung über 15 Jahre mit mindestens Sekundarstufe-II-Abschluss (%) 248 Q: Eurostat, WIFO-Berechnungen.

248. Q: Eurostat, WIFO-Berechnungen.")

60

Aus-/Weiterbildung: Erwerbspersonen mit Tertiärausbildung in europäischen Stadtregionen

Anteil an den 25- bis 64-Jährigen in % Q: EU-Kommission, WIFO.

61

Aus-/Weiterbildung: Partizipation an Weiterbildung

Anteil der 25- bis 64-Jährigen, die in den 4 Wochen vor der Befragung an Weiterbildungsmaßnahmen teilgenommen haben Q: EU-Kommission, WIFO.

62

Aus-/Weiterbildung: Ergebnisse PISA-Leistungstest

Durchschnittliche Test-Scores; 2006 Q:OECD/PISA.

63

Aus-/Weiterbildung: Verbliebene Defizite

Vergeudete Talente Unterschiede nach Schicht, Region, Berufen, Geschlecht werden „vererbt“ Frauen gut ausgebildet, Qualifikationen nicht genutzt MigrantInnen unterqualifiziert und sektoral eng eingesetzt Wien: Verbliebene Qualifizierungsdefizite Tertiärquote im internationalen Vergleich niedrig Anteil An-/Ungelernte gemessen an Wirtschaftsstruktur hoch und kaum rückläufig Weiterbildungquote gemessen an Rasanz Strukturwandel gering VOR ALLEM: Massives Problem Bildungszugang MIgrantInnen

64

Aus-/Weiterbildung: Was ist zu tun?

Horizontale und vertikale Durchlässigkeit erhöhen Organisation und Lehrinhalte an neue Rahmenbedingungen anpassen Ausbildungsgarantie statt „Lehrstellengarantie“ Weiterbildung als Querschnittsmaterie, mit stärkeren Anreizen Integration von Migranten und Migrantinnen als zentrale Aufgabe Aus- und Weiterbildung sowie Integration ist Investition in Standortfaktor, der auch mittelfristig nicht „kopierbar“ !

65

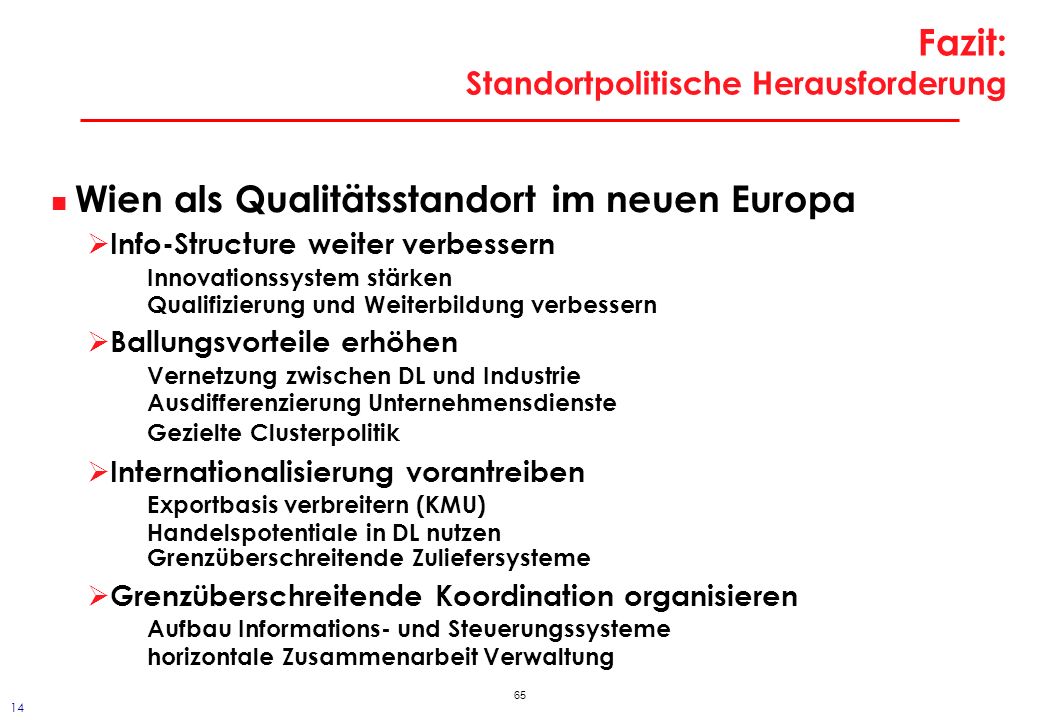

Fazit: Standortpolitische Herausforderung

Wien als Qualitätsstandort im neuen Europa Info-Structure weiter verbessern Innovationssystem stärken Qualifizierung und Weiterbildung verbessern Ballungsvorteile erhöhen Vernetzung zwischen DL und Industrie Ausdifferenzierung Unternehmensdienste Gezielte Clusterpolitik Internationalisierung vorantreiben Exportbasis verbreitern (KMU) Handelspotentiale in DL nutzen Grenzüberschreitende Zuliefersysteme Grenzüberschreitende Koordination organisieren Aufbau Informations- und Steuerungssysteme horizontale Zusammenarbeit Verwaltung 14

Handelspotentiale in DL nutzen Grenzüberschreitende Zuliefersysteme. Grenzüberschreitende Koordination organisieren Aufbau Informations- und Steuerungssysteme horizontale Zusammenarbeit Verwaltung. 14.")

67

Modell zur städtischen Entwicklung Wachstum in der Stadt

Q: Duranton (2009)

")

68

Modell zur städtischen Entwicklung: Interner Marktzugang

Q: Duranton (2009)

")

69

Modell zur städtischen Entwicklung: „Lernen“ in der Stadt

Q: Duranton (2009)

")

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")