Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Geld- und Währungspolitik

Europäisierung der politischen Ökonomie Österreichs Vorlesung WS 2016/17 Wirtschaftsuniversität Wien Helene Schuberth TC.5.14 Ziel: Bewusstsein zu schaffen, wie sehr ökonomische Theorien die wirtschaftspolitische Ausgestaltung beeinflussen.

2

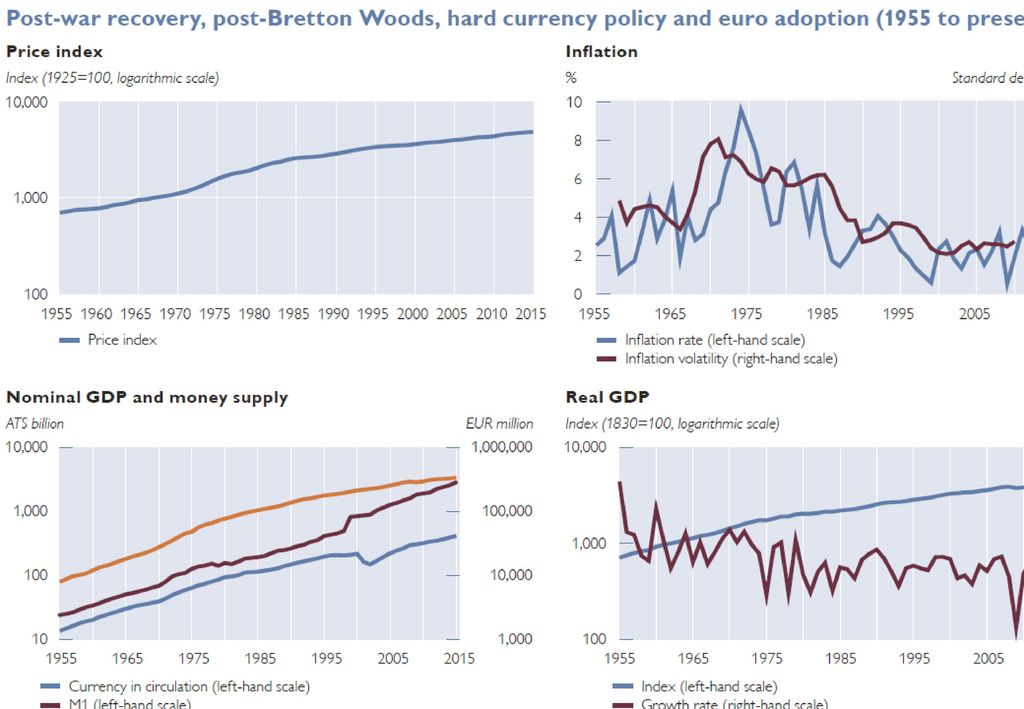

Struktur Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Ziele der Geldpolitik Transmissonsmechanismus der Geldpolitik Geldpolitik der EZB vor und nach der Krise Die Rolle der EZB in der Krise – Politökonomische Betrachtung The 1960s were characterized by transition to full employment and relatively pronounced fluctuations of prices and wages. Between 1961 and 1971, inflation averaged 3.7%, and real GDP growth averaged 4.5%. Toward the end of the 1960s, inflation accelerated in the wake of global inflationary pressures emanating from U.S. expenditure for the Vietnam War and as a result of hhigh wage increases in 1968 and 1970. The combination of a remarkable economic catching-up process with relatively moderate inflation during the two decades until 1971 was facilitated by the close cooperation between the government and the social partners,which aimed at establishing a fine balance between international cost competitiveness and real wage gains and at ensuring social well-being and peace. When inflation accelerated in 1957, the Parity Commission for Wages and Prices was established to control and dampen wage and price developments. Social partners committed themselves to reporting all planned price increases and wage demands to the commission for evaluation (Breuss, 2011). In the beginning of the 1960s (Raab-Olah-Abkommen) the responsibility for wage negotiations was transferred to a subcommittee on wages9 that approved the result of wage negotiations (system of collective wage bargaining in Austria).10 In addition, investment tax rebates and favorable investment financing helped develop the capital stock and bolstered potential growth. Export support schemes, which included favorable public guarantee schemes and financing, fostered Austria’s integration in the global economy. Since the adoption of a unified exchange rate in 1953, the Austrian schilling’s parity vis-a-vis the U.S. dollar and thus also gold was maintained within a margin of ―1%. This implied, however, a devaluation of some 15% against the Deutsche mark – the currency of Austria’s main trading partner – and revaluations of 15% and 37%, respectively, against the pound sterling and the rench franc. The suspension of the U.S. dollar’s international convertibility into gold in August 1971 marked the end of the postwar Bretton Woods system of fixed exchange rate parities. Unlike Germany, which let the Deutsche mark float from May 1971, Austria feared that free floating would expose the schilling exchange rate to international speculation. Instead, all political forces in Austria decided jointly to revalue the Austrian schilling by 5.5%. The revaluation was aimed at curbing inflationary pressures (inflation stood at 4.4% in 1970 and 4.7% in 1971). When many European Community countries adopted a policy of block floating in 1973 and the Deutsche mark was revalued by 3%, Austria opted for a 2.25% revaluation, while retaining its orientation toward the basket of currencies of its main trading partners, the so-called Indicator.11 A further revaluation by 4.8% was decided in June 1973 (again slightly less than the Deutsche mark’s revaluation of 5.5%). In July 1976, the peg was switched to the Deutsche mark, with some minor downward and upward adjustments until 1981. The demise of the Bretton Woods system in 1971 and the first oil price shock in 1974 spurred inflation globally. Credit growth in Austria was buoyant, prompting the OeNB to take various restrictive monetary policy measures and to deliberalize international capital transactions. Inflation in Austria reached 6.4% in 1972 and peaked at 9.5% in 1974 before gradually receding to 3.6% by Thesecond oil shock triggered a renewed rise in inflation to 6.3% in 1980 and 6.8% in A final spike in inflation occurred in 1984, with inflation surging to 5.7%. This spike was triggered among other things by an increase in value added tax (Pollan, 1984). Inflationary developments were also reflected in relatively high inflation volatility. At the same time, 1975, 978 and 1981 were recession years in Austria, with real GDP growth turning slightly negative for the first time since WW II. Economic theory only in hindsight characterized the joint appearance of high inflation and low or negative economic growth as “stagflation.” At the time, Austrian economic policymakers, like those in most other countries, initially attempted to cushion the negative growth impact of the oil price shocks by taking expansionary fiscal policy measures (note that the authorities’ choice to pursue an exchange rate peg meant that monetary policy was not used actively and autonomously). The result was the described rise in inflation and a doubling of Austria’s public debt ratio during the 1970s alongside sagging GDP growth and rising unemployment (albeit probably by less than without the fiscal measures, at least in the short run). Again, wage moderation was used actively to prevent a wage-price spiral from developing as a result of the one-off price hike in oil. To fight rising inflation, exchange rate policy played an increasingly central role from the 1970s. The peg to the Indicator and from 1976 to the eutsche mark implied that the Austrian schilling’s nominal effective exchange rate gradually and consistently appreciated by a total of 80% between 1971 and Pegging proved effective inbringing inflation to below the levels of Austria’s trading partners; as a result, the real effective exchange rate of the Austrian schilling appreciated much less, but still substantially, climbing by around 30% over the same period and exerting continuing pressure on Austria’s economy to improve productivity. During the period between 1983 and 1993 – i.e. the period after the nflationary impact of the second oil price shock had been absorbed but before Austria acceded to the European Union – inflation averaged 3.1% a year, i.e. on average 0.9 percentage points above the rate in the exchange rate-anchor country Germany. The successful stabilization of the inflation rate was reflected in a downward trend of inflation volatility. EU accession brought inflation in Austria down further to 1.9% on average during 1995 to 1999, as the opening up of the Austrian economy increased competitive pressures in many sectors, on the one hand, and as compliance with the Maastricht convergence criteria for participation in Stage Three of EMU, which include low inflation and sound public finances, became an economic policy priority. During the 17 years of Austria’s euro area membership between 1999 and 2015, inflation in Austria averaged 1.9% and was thus in line with the ECB Governing Council’s definition of price stability. Inflation during this period was also remarkably stable, exceeding 3% only in two years (2008 and 2011) as a result of renewed oil price shocks. Around the time of the euro cash changeover (which took place in 2002) the perception of higher inflation was relatively widespread. As the cash changeover in fact did not affect measured inflation, perceived inflation and measured inflation diverged widely during that period (Fluch and Rumler (2005) and Fluch and Stix (2005)). Inflation was also rarely below 1%: in 1999 as a result of the Asian crisis and the low in oil prices, in 2009 in response to the Great Recession, withreal GDP shrinking by 3.8%, and in 2015 as a result of the oil price collapse. 12

. In the beginning of the 1960s (Raab-Olah-Abkommen) the responsibility for wage. negotiations was transferred to a subcommittee on wages9 that approved the result of wage negotiations (system of collective wage bargaining in Austria).10 In addition, investment tax rebates and favorable investment financing helped develop the capital stock and bolstered potential growth. Export support schemes, which included favorable public guarantee schemes and financing, fostered Austria’s integration in the global economy. Since the adoption of a unified exchange rate in 1953, the Austrian schilling’s parity vis-a-vis the U.S. dollar and thus also gold was maintained within a margin of ―1%. This implied, however, a devaluation of some 15% against the Deutsche mark – the currency of Austria’s main trading partner – and revaluations of 15% and 37%, respectively, against the pound sterling and the rench franc. The suspension of the U.S. dollar’s international convertibility into gold in August 1971 marked the end of the postwar Bretton Woods system of fixed exchange rate parities. Unlike Germany, which let the Deutsche mark float from May 1971, Austria feared that free floating would expose the schilling exchange rate to international speculation. Instead, all political forces in Austria decided jointly to revalue the Austrian schilling by 5.5%. The revaluation was aimed at curbing inflationary pressures (inflation stood at 4.4% in 1970 and 4.7% in 1971). When many European Community countries adopted a policy of block floating in 1973 and the Deutsche mark was revalued by 3%, Austria opted for a 2.25% revaluation, while retaining its orientation toward the basket of currencies of its main trading partners, the so-called Indicator.11 A further revaluation by 4.8% was decided in June 1973 (again slightly less than the Deutsche mark’s revaluation of 5.5%). In July 1976, the peg was switched to the Deutsche mark, with some minor downward and upward adjustments until The demise of the Bretton Woods system in 1971 and the first oil price shock in 1974 spurred inflation globally. Credit growth in Austria was buoyant, prompting the OeNB to take various restrictive monetary policy measures and to deliberalize international capital transactions. Inflation in Austria reached 6.4% in 1972 and peaked at 9.5% in 1974 before gradually receding to 3.6% by Thesecond oil shock triggered a renewed rise in inflation to 6.3% in 1980 and 6.8% in A final spike in inflation occurred in 1984, with inflation surging to 5.7%. This spike was triggered among other things by an increase in value added tax (Pollan, 1984). Inflationary developments were also reflected in relatively high inflation volatility. At the same time, 1975, 978 and 1981 were recession years in Austria, with real GDP growth turning slightly negative for the first time since WW II. Economic theory only in hindsight characterized the joint appearance. of high inflation and low or negative economic growth as stagflation. At the time, Austrian economic policymakers, like those in most other countries, initially attempted to cushion the. negative growth impact of the oil price shocks by taking expansionary fiscal policy measures (note that the authorities’ choice to pursue an exchange rate peg meant that monetary policy was. not used actively and autonomously). The result was the described rise in inflation and a doubling of Austria’s public debt ratio during the 1970s alongside sagging GDP growth and rising unemployment (albeit probably by less than without the fiscal measures, at least in the short run). Again, wage moderation was used actively to prevent a wage-price spiral from developing. as a result of the one-off price hike in oil. To fight rising inflation, exchange rate policy played an increasingly central role from the 1970s. The peg to the Indicator and from 1976 to the eutsche mark implied that the Austrian schilling’s nominal effective exchange rate gradually and consistently appreciated by a total of 80% between 1971 and Pegging proved effective inbringing inflation to below the levels of Austria’s trading partners; as a result, the real effective exchange rate of the Austrian schilling appreciated much less, but still substantially, climbing by. around 30% over the same period and exerting continuing pressure on Austria’s economy to improve productivity. During the period between 1983 and 1993 – i.e. the period after the nflationary impact of the second oil price shock had been absorbed but before Austria acceded to the European Union – inflation averaged 3.1% a year, i.e. on average 0.9 percentage points above the rate in the exchange rate-anchor country Germany. The successful stabilization of the inflation rate was reflected in a downward trend of inflation volatility. EU accession brought inflation in Austria down further to 1.9% on average during 1995 to 1999, as the opening up of the Austrian economy increased competitive pressures in many sectors, on the one hand, and as compliance with the Maastricht convergence criteria for participation in Stage Three of EMU, which include low inflation and sound public finances, became an economic policy priority. During the 17 years of Austria’s euro area membership between 1999 and 2015, inflation in Austria averaged 1.9% and was thus in line with the ECB Governing Council’s definition of price stability. Inflation during this period was also remarkably stable, exceeding 3% only in two years (2008 and 2011) as a result of renewed oil price shocks. Around the time of the euro cash. changeover (which took place in 2002) the perception of higher inflation was relatively widespread. As the cash changeover in fact did not affect measured inflation, perceived inflation and. measured inflation diverged widely during that period (Fluch and Rumler (2005) and Fluch and Stix (2005)). Inflation was also rarely below 1%: in 1999 as a result of the Asian crisis and. the low in oil prices, in 2009 in response to the Great Recession, withreal GDP shrinking by 3.8%, and in 2015 as a result of the oil price collapse. 12.")

4

Europäisches Währungssystem (1979-1999)

Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Europäisches Währungssystem ( ) EMS Einheitliche Europäische Akte 1970 Werner Plan (former luxemb. Premier Pierre Werner): 3 stages of EMU by 1980 but no time table After oil shock 1973: F and G totally different policies F: expansionary (MP as integral part of policies), G: counter inflation => European integration not sufficiently advanced to make MU realistic End 1970s: Process resumed: pres. Giscard d’Estaing and chancellor Schmidt 1979: Creation of EMS: not very ambitious ERM (central rate, +/- 2,25%, Italy: +/-6%, realignments by common agreement) Credit mechanism ECU (basket currency) 1981: Mitterand as first socialist president of 5th Republic, expansionary budget -> preferences of F and G diverged Mid 1980s: French lost competitiveness → turnaround → new window of opportunity 1986 Single European Act → internal market program golden period of EMS

EMS. Einheitliche Europäische Akte Werner Plan (former luxemb. Premier Pierre Werner): 3 stages of EMU by 1980 but no time table. After oil shock 1973: F and G totally different policies. F: expansionary (MP as integral part of policies), G: counter inflation. => European integration not sufficiently advanced to make MU realistic. End 1970s: Process resumed: pres. Giscard d’Estaing and chancellor Schmidt. 1979: Creation of EMS: not very ambitious. ERM (central rate, +/- 2,25%, Italy: +/-6%, realignments by common agreement) Credit mechanism. ECU (basket currency) 1981: Mitterand as first socialist president of 5th Republic, expansionary budget -> preferences of F and G diverged. Mid 1980s: French lost competitiveness → turnaround → new window of opportunity Single European Act → internal market program golden period of EMS.")

5

Europäisches Währungssystem (1979-1999)

Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Europäisches Währungssystem ( ) Characteristika: Mitglieder (1979): Deutschland, Frankreich, Dänemark, BeNeLux, Irland, Italien Fixierung der Wechselkurse Bandbreite: +/–2.25% (Italy: +/–6%) Bei Über- oder Unterschreitung der Bandbreiten waren Notenbanken verpflichtet zu intervenieren Realignments (Neufestsetzung des Wechselkurses) Zwischen 1970 und 1987: 17 Realignments Zwischen keine Realignments (Goldene Periode), bis 1992: Liberalisierung des Kapitalverkehrs EMS established as a reaction to large XR variability during 1970s (breakdown of Bretton Woods), 2 elements: ERM and ECU ERM: Adjustable peg system When end of band reached: central banks had obligation to intervene (or: realignment) Intramarginal interventions voluntary and s.t. mutual agreement Realignment: by common agreement → excludes unilateral devaluations or revaluations as in the Bretton-Woods system First years: favorable global environment, no major shocks, possibility of realignment -> 11 realignments until 1987 But then: Single Market agreement (1986): full opening of capital markets until 1992 → realignment became problematic, merest hint of planed change in parity could prompt a preemptive strike → no advance discussion of realignments → new (rigid) EMS → use of interventions (either direct through reserves or indirect through interest rate changes) promoted 1987: final realignment between French franc and German mark : golden period, exchange rates stable, no further realignment until Sept. 1992, Spain, UK, Portugal joined ERM

Characteristika: Mitglieder (1979): Deutschland, Frankreich, Dänemark, BeNeLux, Irland, Italien. Fixierung der Wechselkurse. Bandbreite: +/–2.25% (Italy: +/–6%) Bei Über- oder Unterschreitung der Bandbreiten waren Notenbanken verpflichtet zu intervenieren. Realignments (Neufestsetzung des Wechselkurses) Zwischen 1970 und 1987: 17 Realignments. Zwischen keine Realignments (Goldene Periode), bis 1992: Liberalisierung des Kapitalverkehrs. EMS established as a reaction to large XR variability during 1970s (breakdown of Bretton Woods), 2 elements: ERM and ECU. ERM: Adjustable peg system. When end of band reached: central banks had obligation to intervene (or: realignment) Intramarginal interventions voluntary and s.t. mutual agreement. Realignment: by common agreement → excludes unilateral devaluations or revaluations as in the Bretton-Woods system. First years: favorable global environment, no major shocks, possibility of realignment -> 11 realignments until But then: Single Market agreement (1986): full opening of capital markets until 1992 → realignment became problematic, merest hint of planed change in parity could prompt a preemptive strike → no advance discussion of realignments → new (rigid) EMS. → use of interventions (either direct through reserves or indirect through interest rate changes) promoted. 1987: final realignment between French franc and German mark : golden period, exchange rates stable, no further realignment until Sept. 1992, Spain, UK, Portugal joined ERM.")

6

Europäisches Währungssystem (1979-1999)

Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Europäisches Währungssystem ( ) Trilemma des Wechselkursregimes Zielkonflikte Es ist unmöglich, folgende drei Ziele gleichzeitig zu erreichen: Geldpolitische Autonomie Wechselkursstabilität Freie Kapitalbewegungen Discussion about impossible triangle Impossible to have at the same time Free capital movement (capital mobility ↑↑ in 80s and 90s) Fixed XR (stable currencies in ERM) Autonomous MP → Capital market integration plus XR stability requires MU AT: XR stab + financial integration -> no independent MP China: XR stab + monetary independence -> capital controls Or: if capital market integration plus monetary independence: risk of XR turbulences! -> breakdown of EMS → only the anchor country G has monetary autonomy => FM Balladur criticized German dominance → Chancellor Kohl and president Mitterand initiated Delors report

Trilemma des Wechselkursregimes. Zielkonflikte. Es ist unmöglich, folgende drei Ziele gleichzeitig zu erreichen: Geldpolitische Autonomie. Wechselkursstabilität. Freie Kapitalbewegungen. Discussion about impossible triangle. Impossible to have at the same time. Free capital movement (capital mobility ↑↑ in 80s and 90s) Fixed XR (stable currencies in ERM) Autonomous MP. → Capital market integration plus XR stability requires MU. AT: XR stab + financial integration -> no independent MP. China: XR stab + monetary independence -> capital controls. Or: if capital market integration plus monetary independence: risk of XR turbulences! -> breakdown of EMS. → only the anchor country G has monetary autonomy. => FM Balladur criticized German dominance. → Chancellor Kohl and president Mitterand initiated Delors report.")

7

Krise des Europäischen Währungssystems 1992/93

Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Krise des Europäischen Währungssystems 1992/93 After DK referendum and risk that FR also rejects: financial markets rediscover XR risk Sept. 1992: FI (not in ERM, but ECU peg, banks and firms heavily exposed to the disintegrated Soviet union) abandoned peg; IT devalued by 7%) Investors: realized that realignments still possible (first realignment in 5 years) → UK, IT out of ERM, turn against ES and PT, both devalue Then also against core countries: FR (despite voters’ ratification of the Treaty), DK, BE, monetary authorities strongly defended peg After widening of margins: turmoil subsided (eliminated one-way bet) Netherlands, Austria: credible policy After the crisis: PT, ES remained in ERM at substantially lower parities, FI, IT floated before eventually (re)entering ERM in 1996, SE, UK float

abandoned peg; IT devalued by 7%) Investors: realized that realignments still possible (first realignment in 5 years) → UK, IT out of ERM, turn against ES and PT, both devalue. Then also against core countries: FR (despite voters’ ratification of the Treaty), DK, BE, monetary authorities strongly defended peg. After widening of margins: turmoil subsided (eliminated one-way bet) Netherlands, Austria: credible policy. After the crisis: PT, ES remained in ERM at substantially lower parities, FI, IT floated before eventually (re)entering ERM in 1996, SE, UK float.")

8

Die drei Stufen zur Währungsunion (Delors Bericht 1989)

Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Die drei Stufen zur Währungsunion (Delors Bericht 1989) Stage 1 Vollendung des Binnenmarktes Stage 2 Verstärkte ökonomische und monetäre Kooperation Stage 3 Gemeinsame Währung 1990–1993 1994–1998 1999–2002 Integration der Finanzmärkte und Liberalisierung des Kapitalverkehrs 1992: Maastrichter Vertrag 1992/93: Krise des Europäischen Währungssystems (EWS) 1994: Europäisches Währungsinstitut (EMI) – Unabhängigkeit nationaler Notenbanken – Koordinierung der Geld- und Fiskalpolitik 1996: Stabilitäts- und Wachstumspakt 1998: EZB 11 Mitgliedsländer (Griechenland wird 2001 Mitglied der WWU) – Unwiderrufliche Fixierung der Wechselkurse – Euro als Buchwährung – Einheitliche Geldpolitik 2002: Cash changeover 2007: Slowenien 2008: Zypern, Malta 2009: Slowakei 2011: Estland 2014: Lettland 2015: Litauen This was the past integration process, but how about countries that would like to join the euro NOW? 2015: Lithuania

Stage 1. Vollendung des Binnenmarktes. Stage 2. Verstärkte ökonomische und monetäre Kooperation. Stage 3. Gemeinsame Währung. 1990– – –2002. Integration der Finanzmärkte und Liberalisierung des Kapitalverkehrs. 1992: Maastrichter Vertrag. 1992/93: Krise des Europäischen Währungssystems (EWS) 1994: Europäisches Währungsinstitut (EMI) – Unabhängigkeit nationaler Notenbanken. – Koordinierung der Geld- und Fiskalpolitik. 1996: Stabilitäts- und Wachstumspakt. 1998: EZB. 11 Mitgliedsländer (Griechenland wird 2001 Mitglied der WWU) – Unwiderrufliche Fixierung der Wechselkurse. – Euro als Buchwährung. – Einheitliche Geldpolitik. 2002: Cash changeover. 2007: Slowenien. 2008: Zypern, Malta. 2009: Slowakei. 2011: Estland. 2014: Lettland. 2015: Litauen. This was the past integration process, but how about countries that would like to join the euro NOW 2015: Lithuania.")

9

Struktur Österreich und die Wirtschafts- und Währungsunion in historischer Perspektive Ziele der Geldpolitik Instrumente der Geldpolitik Geldpolitik der EZB vor und nach der Krise Die Rolle der EZB in der Krise – Politökonomische Betrachtung The 1960s were characterized by transition to full employment and relatively pronounced fluctuations of prices and wages. Between 1961 and 1971, inflation averaged 3.7%, and real GDP growth averaged 4.5%. Toward the end of the 1960s, inflation accelerated in the wake of global inflationary pressures emanating from U.S. expenditure for the Vietnam War and as a result of hhigh wage increases in 1968 and 1970. The combination of a remarkable economic catching-up process with relatively moderate inflation during the two decades until 1971 was facilitated by the close cooperation between the government and the social partners,which aimed at establishing a fine balance between international cost competitiveness and real wage gains and at ensuring social well-being and peace. When inflation accelerated in 1957, the Parity Commission for Wages and Prices was established to control and dampen wage and price developments. Social partners committed themselves to reporting all planned price increases and wage demands to the commission for evaluation (Breuss, 2011). In the beginning of the 1960s (Raab-Olah-Abkommen) the responsibility for wage negotiations was transferred to a subcommittee on wages9 that approved the result of wage negotiations (system of collective wage bargaining in Austria).10 In addition, investment tax rebates and favorable investment financing helped develop the capital stock and bolstered potential growth. Export support schemes, which included favorable public guarantee schemes and financing, fostered Austria’s integration in the global economy. Since the adoption of a unified exchange rate in 1953, the Austrian schilling’s parity vis-a-vis the U.S. dollar and thus also gold was maintained within a margin of ―1%. This implied, however, a devaluation of some 15% against the Deutsche mark – the currency of Austria’s main trading partner – and revaluations of 15% and 37%, respectively, against the pound sterling and the rench franc. The suspension of the U.S. dollar’s international convertibility into gold in August 1971 marked the end of the postwar Bretton Woods system of fixed exchange rate parities. Unlike Germany, which let the Deutsche mark float from May 1971, Austria feared that free floating would expose the schilling exchange rate to international speculation. Instead, all political forces in Austria decided jointly to revalue the Austrian schilling by 5.5%. The revaluation was aimed at curbing inflationary pressures (inflation stood at 4.4% in 1970 and 4.7% in 1971). When many European Community countries adopted a policy of block floating in 1973 and the Deutsche mark was revalued by 3%, Austria opted for a 2.25% revaluation, while retaining its orientation toward the basket of currencies of its main trading partners, the so-called Indicator.11 A further revaluation by 4.8% was decided in June 1973 (again slightly less than the Deutsche mark’s revaluation of 5.5%). In July 1976, the peg was switched to the Deutsche mark, with some minor downward and upward adjustments until 1981. The demise of the Bretton Woods system in 1971 and the first oil price shock in 1974 spurred inflation globally. Credit growth in Austria was buoyant, prompting the OeNB to take various restrictive monetary policy measures and to deliberalize international capital transactions. Inflation in Austria reached 6.4% in 1972 and peaked at 9.5% in 1974 before gradually receding to 3.6% by Thesecond oil shock triggered a renewed rise in inflation to 6.3% in 1980 and 6.8% in A final spike in inflation occurred in 1984, with inflation surging to 5.7%. This spike was triggered among other things by an increase in value added tax (Pollan, 1984). Inflationary developments were also reflected in relatively high inflation volatility. At the same time, 1975, 978 and 1981 were recession years in Austria, with real GDP growth turning slightly negative for the first time since WW II. Economic theory only in hindsight characterized the joint appearance of high inflation and low or negative economic growth as “stagflation.” At the time, Austrian economic policymakers, like those in most other countries, initially attempted to cushion the negative growth impact of the oil price shocks by taking expansionary fiscal policy measures (note that the authorities’ choice to pursue an exchange rate peg meant that monetary policy was not used actively and autonomously). The result was the described rise in inflation and a doubling of Austria’s public debt ratio during the 1970s alongside sagging GDP growth and rising unemployment (albeit probably by less than without the fiscal measures, at least in the short run). Again, wage moderation was used actively to prevent a wage-price spiral from developing as a result of the one-off price hike in oil. To fight rising inflation, exchange rate policy played an increasingly central role from the 1970s. The peg to the Indicator and from 1976 to the eutsche mark implied that the Austrian schilling’s nominal effective exchange rate gradually and consistently appreciated by a total of 80% between 1971 and Pegging proved effective inbringing inflation to below the levels of Austria’s trading partners; as a result, the real effective exchange rate of the Austrian schilling appreciated much less, but still substantially, climbing by around 30% over the same period and exerting continuing pressure on Austria’s economy to improve productivity. During the period between 1983 and 1993 – i.e. the period after the nflationary impact of the second oil price shock had been absorbed but before Austria acceded to the European Union – inflation averaged 3.1% a year, i.e. on average 0.9 percentage points above the rate in the exchange rate-anchor country Germany. The successful stabilization of the inflation rate was reflected in a downward trend of inflation volatility. EU accession brought inflation in Austria down further to 1.9% on average during 1995 to 1999, as the opening up of the Austrian economy increased competitive pressures in many sectors, on the one hand, and as compliance with the Maastricht convergence criteria for participation in Stage Three of EMU, which include low inflation and sound public finances, became an economic policy priority. During the 17 years of Austria’s euro area membership between 1999 and 2015, inflation in Austria averaged 1.9% and was thus in line with the ECB Governing Council’s definition of price stability. Inflation during this period was also remarkably stable, exceeding 3% only in two years (2008 and 2011) as a result of renewed oil price shocks. Around the time of the euro cash changeover (which took place in 2002) the perception of higher inflation was relatively widespread. As the cash changeover in fact did not affect measured inflation, perceived inflation and measured inflation diverged widely during that period (Fluch and Rumler (2005) and Fluch and Stix (2005)). Inflation was also rarely below 1%: in 1999 as a result of the Asian crisis and the low in oil prices, in 2009 in response to the Great Recession, withreal GDP shrinking by 3.8%, and in 2015 as a result of the oil price collapse. 12

. In the beginning of the 1960s (Raab-Olah-Abkommen) the responsibility for wage. negotiations was transferred to a subcommittee on wages9 that approved the result of wage negotiations (system of collective wage bargaining in Austria).10 In addition, investment tax rebates and favorable investment financing helped develop the capital stock and bolstered potential growth. Export support schemes, which included favorable public guarantee schemes and financing, fostered Austria’s integration in the global economy. Since the adoption of a unified exchange rate in 1953, the Austrian schilling’s parity vis-a-vis the U.S. dollar and thus also gold was maintained within a margin of ―1%. This implied, however, a devaluation of some 15% against the Deutsche mark – the currency of Austria’s main trading partner – and revaluations of 15% and 37%, respectively, against the pound sterling and the rench franc. The suspension of the U.S. dollar’s international convertibility into gold in August 1971 marked the end of the postwar Bretton Woods system of fixed exchange rate parities. Unlike Germany, which let the Deutsche mark float from May 1971, Austria feared that free floating would expose the schilling exchange rate to international speculation. Instead, all political forces in Austria decided jointly to revalue the Austrian schilling by 5.5%. The revaluation was aimed at curbing inflationary pressures (inflation stood at 4.4% in 1970 and 4.7% in 1971). When many European Community countries adopted a policy of block floating in 1973 and the Deutsche mark was revalued by 3%, Austria opted for a 2.25% revaluation, while retaining its orientation toward the basket of currencies of its main trading partners, the so-called Indicator.11 A further revaluation by 4.8% was decided in June 1973 (again slightly less than the Deutsche mark’s revaluation of 5.5%). In July 1976, the peg was switched to the Deutsche mark, with some minor downward and upward adjustments until The demise of the Bretton Woods system in 1971 and the first oil price shock in 1974 spurred inflation globally. Credit growth in Austria was buoyant, prompting the OeNB to take various restrictive monetary policy measures and to deliberalize international capital transactions. Inflation in Austria reached 6.4% in 1972 and peaked at 9.5% in 1974 before gradually receding to 3.6% by Thesecond oil shock triggered a renewed rise in inflation to 6.3% in 1980 and 6.8% in A final spike in inflation occurred in 1984, with inflation surging to 5.7%. This spike was triggered among other things by an increase in value added tax (Pollan, 1984). Inflationary developments were also reflected in relatively high inflation volatility. At the same time, 1975, 978 and 1981 were recession years in Austria, with real GDP growth turning slightly negative for the first time since WW II. Economic theory only in hindsight characterized the joint appearance. of high inflation and low or negative economic growth as stagflation. At the time, Austrian economic policymakers, like those in most other countries, initially attempted to cushion the. negative growth impact of the oil price shocks by taking expansionary fiscal policy measures (note that the authorities’ choice to pursue an exchange rate peg meant that monetary policy was. not used actively and autonomously). The result was the described rise in inflation and a doubling of Austria’s public debt ratio during the 1970s alongside sagging GDP growth and rising unemployment (albeit probably by less than without the fiscal measures, at least in the short run). Again, wage moderation was used actively to prevent a wage-price spiral from developing. as a result of the one-off price hike in oil. To fight rising inflation, exchange rate policy played an increasingly central role from the 1970s. The peg to the Indicator and from 1976 to the eutsche mark implied that the Austrian schilling’s nominal effective exchange rate gradually and consistently appreciated by a total of 80% between 1971 and Pegging proved effective inbringing inflation to below the levels of Austria’s trading partners; as a result, the real effective exchange rate of the Austrian schilling appreciated much less, but still substantially, climbing by. around 30% over the same period and exerting continuing pressure on Austria’s economy to improve productivity. During the period between 1983 and 1993 – i.e. the period after the nflationary impact of the second oil price shock had been absorbed but before Austria acceded to the European Union – inflation averaged 3.1% a year, i.e. on average 0.9 percentage points above the rate in the exchange rate-anchor country Germany. The successful stabilization of the inflation rate was reflected in a downward trend of inflation volatility. EU accession brought inflation in Austria down further to 1.9% on average during 1995 to 1999, as the opening up of the Austrian economy increased competitive pressures in many sectors, on the one hand, and as compliance with the Maastricht convergence criteria for participation in Stage Three of EMU, which include low inflation and sound public finances, became an economic policy priority. During the 17 years of Austria’s euro area membership between 1999 and 2015, inflation in Austria averaged 1.9% and was thus in line with the ECB Governing Council’s definition of price stability. Inflation during this period was also remarkably stable, exceeding 3% only in two years (2008 and 2011) as a result of renewed oil price shocks. Around the time of the euro cash. changeover (which took place in 2002) the perception of higher inflation was relatively widespread. As the cash changeover in fact did not affect measured inflation, perceived inflation and. measured inflation diverged widely during that period (Fluch and Rumler (2005) and Fluch and Stix (2005)). Inflation was also rarely below 1%: in 1999 as a result of the Asian crisis and. the low in oil prices, in 2009 in response to the Great Recession, withreal GDP shrinking by 3.8%, and in 2015 as a result of the oil price collapse. 12.")

10

Langfristiges Produktions-niveau

Ziele der Geldpolitik - Neue Neoklassische Makroökonomie Wohlfahrtsfunktion Langfristiges Produktions-niveau Produktions-niveau Inflationsrate Inflationsziel Inflationslücke Produktionslücke Notenbank minimiert Abweichungen der Inflationsrate vom Inflationsziel (=Inflationslücke), sowie Abweichungen des Produktionsniveaus vom langfristigem Produktionsniveau (Produktionslücke) λ bestimmt nun, ob die Notenbank der Konjunkturstabilisierung oder der Stabilisierung der Inflationsrate ein höheres Gewicht beimisst! Wohlfahrtsfunktionen stellen einen Versuch dar, die Ziele der Geldpolitik formal darzustellen. Sie sind in der Regel theoretisch nicht ausreichend fundierte, arbiträr gewählte Funktionen, die simpel sind, um komplexe Optimierungsaufgaben mathematisch lösen zu können. Eine geldpolitische Regel, wie etwa eine Inflations- oder Geldmengenzielstrategie, gilt dann als optimal, wenn sie eine Wohlfahrtsfunktion unter Nebenbedingungen maximiert. Die Nebenbedingungen werden dabei durch ein strukturelles Modell der Volkswirtschaft abgebildet. λλλ EINHEIT 4

, sowie. Abweichungen des Produktionsniveaus vom langfristigem Produktionsniveau (Produktionslücke) λ bestimmt nun, ob die Notenbank der Konjunkturstabilisierung oder der Stabilisierung der Inflationsrate ein höheres Gewicht beimisst! Wohlfahrtsfunktionen stellen einen Versuch dar, die Ziele der Geldpolitik formal darzustellen. Sie sind in der Regel theoretisch nicht ausreichend fundierte, arbiträr gewählte Funktionen, die simpel sind, um komplexe Optimierungsaufgaben mathematisch lösen zu können. Eine geldpolitische Regel, wie etwa eine Inflations- oder Geldmengenzielstrategie, gilt dann als optimal, wenn sie eine Wohlfahrtsfunktion unter Nebenbedingungen maximiert. Die Nebenbedingungen werden dabei durch ein strukturelles Modell der Volkswirtschaft abgebildet. λλλ. EINHEIT 4.")

11

Langfristiges Produktions-niveau

Ziele der Geldpolitik - Neue Neoklassische Makroökonomie Wohlfahrtsfunktion Langfristiges Produktions-niveau Produktions-niveau Inflationsrate Inflationsziel Inflationslücke Produktionslücke Im Idealfall wird die Wohlfahrtsfunktion durch die Politik (Souverän) möglichst detailliert vorgegeben. Ist λ 0, nimmt die Notenbank nicht unmittelbar auf Arbeitslosigkeit Rücksicht, sie ist ausschließlich der Preisstabilität verpflichtet (strikte Inflationszielstrategie) Ist λ hoch, achtet die Notenbank zusätzlich darauf, die Arbeitslosigkeit niedrig zu halten (flexible Inflationszielstrategie) Wohlfahrtsfunktionen stellen einen Versuch dar, die Ziele der Geldpolitik formal darzustellen. Sie sind in der Regel theoretisch nicht ausreichend fundierte, arbiträr gewählte Funktionen, die simpel sind, um komplexe Optimierungsaufgaben mathematisch lösen zu können. Eine geldpolitische Regel, wie etwa eine Inflations- oder Geldmengenzielstrategie, gilt dann als optimal, wenn sie eine Wohlfahrtsfunktion unter Nebenbedingungen maximiert. Die Nebenbedingungen werden dabei durch ein strukturelles Modell der Volkswirtschaft abgebildet. Bei dieser Formulierung ist die Notenbank verpflichtet, sowohl die Abweichungen der Inflationsrate vom Inflationsziel (Inflationslücke), sowie des Produktionsniveaus vom Potentialniveau (Produktionslücke) zu minimieren. Der Parameter bestimmt nun, ob die Notenbank der Konjunkturstabilisierung oder der Stabilisierung der Inflationsrate ein stärkeres Gewicht beizumessen hat, denn beide Ziele können nicht immer gleichzeitig erreicht werden. Dies hängt davon ab, ob die Volkswirtschaft primär Nachfrage- oder Angebotsschocks ausgesetzt ist. Im Falle von Nachfrageschocks bewegen sich Produktion und Preise in dieselbe Richtung. So wirkt die Inflationszielstrategie einer Notenbank auch konjunkturstabilisierend, wenn etwa eine niedrige prognostizierte Inflationsrate eine Konjunkturabschwächung widerspiegelt und die Notenbank mit einer Zinssenkung gegensteuert. Dies ist der Grund dafür, dass selbst in Ländern, die eine strikte Inflationszielstrategie verfolgen, geschätzte Reaktionsfunktionen darauf hindeuten, dass die Notenbanken in ihren geldpolitischen Entscheidungen auch konjunkturelle Entwicklungen berücksichtigten. Hier erfolgt jedoch keine diskretionäre Entscheidung zugunsten von Konjunkturstabilisierung, sondern letztere ist ein Nebeneffekt von Inflationssteuerung, weil die Produktionslücke wichtige Informationen über die Preisentwicklung enthält. Eine positive Produktionslücke zeigt demnach Inflationspotenzial an, weil mit einer zunehmenden Auslastung der gesamtwirtschaftlichen Kapazitäten die Grenzkosten steigen, die bei Preissetzungsmacht der Produzenten auf die Preise überwälzt werden. Bei Angebotsschocks bestehen jedoch zum Teil erhebliche Konflikte zwischen dem Ziel der Konjunktur-, und der Inflationsstabilisierung, weil sie Preise und Produktion in unterschiedliche Richtungen bewegen. Der Gewichtungsparameter gibt nun vor, ob die Notenbank die Inflation auf dem Inflationszielniveau zu stabilisieren hat und damit hohe Kosten in Form von Arbeitslosigkeit in Kauf nimmt oder aber ob sie akkomodierend wirkt und den Inflationsanstieg toleriert und damit Produktion stabilisiert. Sofern Angebotsschocks einen nur temporären Effekt auf die Inflationsrate haben, wenn etwa ein Ölpreisschock das Preisniveau permanent erhöht, die Inflationsrate jedoch nur vorübergehend steigt, empfiehlt die Literatur solche temporären Angebotsschocks zu akkomodieren (Clarida et al. 1999). Um mögliche Zweitrundeneffekte der temporär höheren Inflationsrate zu verhindern, wird weiters empfohlen, die Wirtschaftssubjekte auf eine Kerninflationsrate (z.B. Konsumentenpreisindex ohne Energiepreise) zu orientieren, wie dies etwa der erfolgreichen Praxis der Bank of Canada entspricht. Der Zielkonflikt zwischen Inflations- und Konjunkturstabilisierung kann in Graphik 1 verdeutlicht werden. EINHEIT 4

möglichst detailliert vorgegeben. Ist λ 0, nimmt die Notenbank nicht unmittelbar auf Arbeitslosigkeit Rücksicht, sie ist ausschließlich der Preisstabilität verpflichtet (strikte Inflationszielstrategie) Ist λ hoch, achtet die Notenbank zusätzlich darauf, die Arbeitslosigkeit niedrig zu halten (flexible Inflationszielstrategie) Wohlfahrtsfunktionen stellen einen Versuch dar, die Ziele der Geldpolitik formal darzustellen. Sie sind in der Regel theoretisch nicht ausreichend fundierte, arbiträr gewählte Funktionen, die simpel sind, um komplexe Optimierungsaufgaben mathematisch lösen zu können. Eine geldpolitische Regel, wie etwa eine Inflations- oder Geldmengenzielstrategie, gilt dann als optimal, wenn sie eine Wohlfahrtsfunktion unter Nebenbedingungen maximiert. Die Nebenbedingungen werden dabei durch ein strukturelles Modell der Volkswirtschaft abgebildet. Bei dieser Formulierung ist die Notenbank verpflichtet, sowohl die Abweichungen der Inflationsrate vom Inflationsziel (Inflationslücke), sowie des Produktionsniveaus vom Potentialniveau (Produktionslücke) zu minimieren. Der Parameter bestimmt nun, ob die Notenbank der Konjunkturstabilisierung oder der Stabilisierung der Inflationsrate ein stärkeres Gewicht beizumessen hat, denn beide Ziele können nicht immer gleichzeitig erreicht werden. Dies hängt davon ab, ob die Volkswirtschaft primär Nachfrage- oder Angebotsschocks ausgesetzt ist. Im Falle von Nachfrageschocks bewegen sich Produktion und Preise in dieselbe Richtung. So wirkt die Inflationszielstrategie einer Notenbank auch konjunkturstabilisierend, wenn etwa eine niedrige prognostizierte Inflationsrate eine Konjunkturabschwächung widerspiegelt und die Notenbank mit einer Zinssenkung gegensteuert. Dies ist der Grund dafür, dass selbst in Ländern, die eine strikte Inflationszielstrategie verfolgen, geschätzte Reaktionsfunktionen darauf hindeuten, dass die Notenbanken in ihren geldpolitischen Entscheidungen auch konjunkturelle Entwicklungen berücksichtigten. Hier erfolgt jedoch keine diskretionäre Entscheidung zugunsten von Konjunkturstabilisierung, sondern letztere ist ein Nebeneffekt von Inflationssteuerung, weil die Produktionslücke wichtige Informationen über die Preisentwicklung enthält. Eine positive Produktionslücke zeigt demnach Inflationspotenzial an, weil mit einer zunehmenden Auslastung der gesamtwirtschaftlichen Kapazitäten die Grenzkosten steigen, die bei Preissetzungsmacht der Produzenten auf die Preise überwälzt werden. Bei Angebotsschocks bestehen jedoch zum Teil erhebliche Konflikte zwischen dem Ziel der Konjunktur-, und der Inflationsstabilisierung, weil sie Preise und Produktion in unterschiedliche Richtungen bewegen. Der Gewichtungsparameter gibt nun vor, ob die Notenbank die Inflation auf dem Inflationszielniveau zu stabilisieren hat und damit hohe Kosten in Form von Arbeitslosigkeit in Kauf nimmt oder aber ob sie akkomodierend wirkt und den Inflationsanstieg toleriert und damit Produktion stabilisiert. Sofern Angebotsschocks einen nur temporären Effekt auf die Inflationsrate haben, wenn etwa ein Ölpreisschock das Preisniveau permanent erhöht, die Inflationsrate jedoch nur vorübergehend steigt, empfiehlt die Literatur solche temporären Angebotsschocks zu akkomodieren (Clarida et al. 1999). Um mögliche Zweitrundeneffekte der temporär höheren Inflationsrate zu verhindern, wird weiters empfohlen, die Wirtschaftssubjekte auf eine Kerninflationsrate (z.B. Konsumentenpreisindex ohne Energiepreise) zu orientieren, wie dies etwa der erfolgreichen Praxis der Bank of Canada entspricht. Der Zielkonflikt zwischen Inflations- und Konjunkturstabilisierung kann in Graphik 1 verdeutlicht werden. EINHEIT 4.")

12

Langfristiges Produktions-niveau

Ziele der Geldpolitik - Neue Neoklassische Makroökonomie Wohlfahrtsfunktion der Geldpolitik Langfristiges Produktions-niveau Produktions-niveau Inflationsrate Inflationsziel Inflationslücke Produktionslücke Im Idealfall wird die Wohlfahrtsfunktion durch die Politik (Souverän) möglichst detailliert vorgegeben. Ist λ 0, nimmt die Notenbank nicht unmittelbar auf Arbeitslosigkeit Rücksicht, sie ist ausschließlich der Preisstabilität verpflichtet (strikte Inflationszielstrategie) Ist λ > 1, achtet die Notenbank zusätzlich darauf, die Arbeitslosigkeit niedrig zu halten (flexible Inflationszielstrategie) Die in Graphik 1 eingezeichnete Kurve zeigt die Kombinationen von Inflations- und Produktionsvariabilität, die durch eine angemessene Zinssteuerung erreicht werden können. Verschiedene Punkte auf der Kurve ergeben sich durch Veränderung des relativen Gewichts in der Verlustfunktion. In diesem einfachen Modell liegt es in der Hand der Notenbank den Konjunkturzyklus zu stabilisieren, indem sie ihre modellgestützten Kenntnisse über den Transmissionsmechanismus heranzieht, um auf eine prognostizierte Abweichung des Produktionsniveaus vom geschätzten Produktionspotential mit einer Variation des Zinssatzes zu reagieren. Sie nimmt dadurch in Kauf, dass sich die Inflationsrate über einen längeren Zeitraum vom Inflationsziel entfernt, wie dies etwa bei steigenden Ölpreisen, die geldpolitisch akkomodiert werden, zutrifft. In der Terminologie Lars Svenssons (1997) wird dieser Fall, wo der Gewichtungsparameter hoch ist, als „Flexible Inflationszielstrategie“ bezeichnet. Da im Rahmen einer Inflationszielstrategie das Inflationsziel transparent gemacht wird und sich die Notenbank verpflichtet, dieses Ziel auch mittelfristig erreichen zu wollen, können Inflationserwartungen auf dieses Ziel gelenkt werden und unterstützen, dass etwa ein ölpreisbedingter Anstieg der Inflationsrate nur vorübergehend eintritt und nicht zu einer Erhöhung der Inflationserwartungen führt. Dies wird als großer Vorteil der Inflationszielstrategie gegenüber alternativen geldpolitischen Strategien gesehen. Diese attraktive Eigenschaft der Inflationszielstrategie führt dazu, dass sich die Kurve, die in Graphik 1 den Zielkonflikt zwischen Konjunktur- und Inflationsstabilisierung beschreibt, sehr weit links im Diagramm befindet, d.h. das Ziel der Konjunkturstabilisierung kann konzeptionell mit relativ geringen Abweichungen der Inflationsrate vom –ziel erreicht werden. Bei der strikten Inflationszielstrategie, wo der Gewichtungsparameter null ist, wird hingegen auf jede prognostizierte Abweichung der Inflationsrate vom Ziel geldpolitisch reagiert. Indem versucht wird, die Inflationsrate punktgenau zu steuern, werden allerdings starke Produktions- und Beschäftigungsschwankungen hingenommen. Der Gewichtungsparameter entscheidet letztlich über den Zeithorizont, innerhalb dessen eine sich vom Ziel entfernende Inflationsrate wieder diesem Ziel angenähert wird. Flexible Inflationszielstrategien sind in jenen Ländern zu finden, in denen entweder statutarisch (oder durch die Notenbanken selbst) eine Bandbreite für das Inflationsziel (z.B. 1-3%) festgelegt wird und/oder angegeben wird, dass die Einhaltung des Inflationsziels mittelfristig angestrebt wird. Darüber hinaus enthalten einige der Statuten auch den expliziten Hinweis auf die Verpflichtung zur Erreichung auch realwirtschaftlicher Ziele, die als Konjunkturstabilisierungsziele interpretiert werden können. Strikte Inflationszielstrategien sind in jenen Ländern zu finden, die ein Punktziel für die Inflationsrate angeben, das darüber hinaus kurzfristig (z.B. jährlich) erreicht werden muss. EINHEIT 4

möglichst detailliert vorgegeben. Ist λ 0, nimmt die Notenbank nicht unmittelbar auf Arbeitslosigkeit Rücksicht, sie ist ausschließlich der Preisstabilität verpflichtet (strikte Inflationszielstrategie) Ist λ > 1, achtet die Notenbank zusätzlich darauf, die Arbeitslosigkeit niedrig zu halten (flexible Inflationszielstrategie) Die in Graphik 1 eingezeichnete Kurve zeigt die Kombinationen von Inflations- und Produktionsvariabilität, die durch eine angemessene Zinssteuerung erreicht werden können. Verschiedene Punkte auf der Kurve ergeben sich durch Veränderung des relativen Gewichts in der Verlustfunktion. In diesem einfachen Modell liegt es in der Hand der Notenbank den Konjunkturzyklus zu stabilisieren, indem sie ihre modellgestützten Kenntnisse über den Transmissionsmechanismus heranzieht, um auf eine prognostizierte Abweichung des Produktionsniveaus vom geschätzten Produktionspotential mit einer Variation des Zinssatzes zu reagieren. Sie nimmt dadurch in Kauf, dass sich die Inflationsrate über einen längeren Zeitraum vom Inflationsziel entfernt, wie dies etwa bei steigenden Ölpreisen, die geldpolitisch akkomodiert werden, zutrifft. In der Terminologie Lars Svenssons (1997) wird dieser Fall, wo der Gewichtungsparameter hoch ist, als „Flexible Inflationszielstrategie bezeichnet. Da im Rahmen einer Inflationszielstrategie das Inflationsziel transparent gemacht wird und sich die Notenbank verpflichtet, dieses Ziel auch mittelfristig erreichen zu wollen, können Inflationserwartungen auf dieses Ziel gelenkt werden und unterstützen, dass etwa ein ölpreisbedingter Anstieg der Inflationsrate nur vorübergehend eintritt und nicht zu einer Erhöhung der Inflationserwartungen führt. Dies wird als großer Vorteil der Inflationszielstrategie gegenüber alternativen geldpolitischen Strategien gesehen. Diese attraktive Eigenschaft der Inflationszielstrategie führt dazu, dass sich die Kurve, die in Graphik 1 den Zielkonflikt zwischen Konjunktur- und Inflationsstabilisierung beschreibt, sehr weit links im Diagramm befindet, d.h. das Ziel der Konjunkturstabilisierung kann konzeptionell mit relativ geringen Abweichungen der Inflationsrate vom –ziel erreicht werden. Bei der strikten Inflationszielstrategie, wo der Gewichtungsparameter null ist, wird hingegen auf jede prognostizierte Abweichung der Inflationsrate vom Ziel geldpolitisch reagiert. Indem versucht wird, die Inflationsrate punktgenau zu steuern, werden allerdings starke Produktions- und Beschäftigungsschwankungen hingenommen. Der Gewichtungsparameter entscheidet letztlich über den Zeithorizont, innerhalb dessen eine sich vom Ziel entfernende Inflationsrate wieder diesem Ziel angenähert wird. Flexible Inflationszielstrategien sind in jenen Ländern zu finden, in denen entweder statutarisch (oder durch die Notenbanken selbst) eine Bandbreite für das Inflationsziel (z.B. 1-3%) festgelegt wird und/oder angegeben wird, dass die Einhaltung des Inflationsziels mittelfristig angestrebt wird. Darüber hinaus enthalten einige der Statuten auch den expliziten Hinweis auf die Verpflichtung zur Erreichung auch realwirtschaftlicher Ziele, die als Konjunkturstabilisierungsziele interpretiert werden können. Strikte Inflationszielstrategien sind in jenen Ländern zu finden, die ein Punktziel für die Inflationsrate angeben, das darüber hinaus kurzfristig (z.B. jährlich) erreicht werden muss. EINHEIT 4.")

13

Ziele der Geldpolitik –

Kritik an der Neuen Neoklassischen Makroökonomie Geldpolitik langfristig nicht-neutral, d.h. Geldpolitik hat Auswirkungen auf Wachstum, Beschäftigung und Verteilung (Postkeynesianismus) Finanzstabilität findet keine Beachtung (‚leaning against the wind‘, BIS) Fundamentale Unsicherheit wird ignoriert (‚Knightian uncertainty‘)

Finanzstabilität findet keine Beachtung (‚leaning against the wind‘, BIS) Fundamentale Unsicherheit wird ignoriert (‚Knightian uncertainty‘)")

14

Ziele der Geldpolitik Wohlfahrtsfunktion der Geldpolitik aus politökonomischer Sicht Drei Sichtweisen Ziel(e) der Geldpolitik soll von (konservativer) Notenbank, die hohen Grad an Unabhängigkeit aufweist, selbst festgelegt werden, da die Politik einen ‚inflation bias‘ aufweise. ‚inflation bias‘: Geldpolitik würde, z.B. vor Wahlen dazu eingesetzt, um Konjunkturaufschwung zu unterstützen – Gefahr hoher Inflation (limitierte Output-Legitimität) Prinzipal-Agent Ansatz: Ziele der Geldpolitik werden der (unabhängigen) Notenbank (Agent) vom Souverän (Prinzipal) vorgeben. Notenbank kann aber geldpolitische Instrumente selbst wählen und ist rechenschaftspflichtig (Output-Legitimität) Demokratisch legitimierte Notenbank mit hoher Input-Legitimität (Repräsentanz verschiedener Bevölkerungsgruppen und deren Interessen) Über die Höhe von , jener Parameter, der festlegt, ob nun der Konjunkturstabilisierung ( ), oder der Stabilisierung der Inflationsrate auf dem Inflationszielniveau ( ) die größere Beachtung geschenkt werden soll, bestehen unterschiedliche Auffassungen. = soziale Präferenzrate Folgt man dem weit verbreiteten Principal-Agent-Ansatz, so wird Geldpolitik als technische Aufgabe von Experten verstanden (Agent), die zwar dem politischen Einfluss entzogen sind, aber im Auftrag eines Prinzipals eine soziale Wohlfahrtsfunktion maximieren. Die Übertragung der Geldpolitik an unabhängige Institutionen wird damit versucht, demokratisch zu legitimieren. Die Wohlfahrtsfunktion und der Gewichtungsparameter entsprechen dann im Idealfall den statutarisch festgelegten Zielen der Geldpolitik. Betrachtet man die Wohlfahrtsfunktion in Gleichung 1, dann wird allerdings deutlich, dass die weltweit beobachtbaren, politisch festgelegten Statuten der Komplexität von Zielkonflikten und damit verbundenen Entscheidungskonstellationen nicht gerecht werden. Die Ausgestaltung von geldpolitischen Statuten weicht somit von den idealtypischen Überlegungen des Principal-Agent-Ansatzes ab. Wenngleich Gleichung 1 äußerst simpel erscheint, ist zu bedenken, dass die Maximierung dieser Wohlfahrtsfunktion nicht lediglich eine, sondern verschiedene ‚optimale’ Lösungen erlaubt. Der Agent verfügt daher über ein hohes Maß an Ermessensspielraum. So basiert etwa das Konzept des Produktionspotentials, dessen Höhe nicht beobachtbar ist und ökonometrisch geschätzt werden muss auf unterschiedlichen theoretischen Überlegungen, die dann wiederum unterschiedliche empirische Spezifikationen nahelegen. Jene Variable, die beobachtbar sind, das Produktionsniveau und die Inflationsrate, werden mit hoher Unsicherheit gemessen und unterliegen mitunter beträchtlichen Revisionen. So variiert beispielsweise die Schätzung für die Produktionslücke in Prozent des Produktionsniveaus im Euroraum für das Jahr 2004 zwischen -1,5% (Europäische Kommission) und -2,4% (Internationaler Währungsfonds). Modell- und Datenunsicherheit sind zentrale Elemente von Unsicherheit im Sinne von Knight, wo die Verteilung der Modellparameter nicht bekannt ist. Darüber hinaus besteht aus der Sicht des Agent Unsicherheit darüber, wie die Gesellschaft die geldpolitischen Ziele gewichtet. Den Gewichtungsparameter numerisch in den Statuten festzuschreiben würde den Ermessensspielraum des Agent vermutlich einschränken. Der Kontrakt zwischen dem Agent und dem Prinzipal bleibt bestenfalls suboptimal und der Agent verfügt im Rahmen eines Statuts über beträchtlichen Spielraum, die Interessen des Prinzipals zu unterlaufen. Dies wird als agency loss bezeichnet. < soziale Präferenzrate Eine von vielen ÖkonomInnen präferierte Sichtweise ist, dass nicht die soziale, sondern die private Wohlfahrtsfunktion des konservativen Notenbankers maximiert werden soll, der eine niedrigere Inflationsneigung habe als die Bevölkerung. Letztere unterscheidet sich von der sozialen Wohlfahrtsfunktion dadurch, dass der Gewichtungsparameter kleiner als der von der Gesellschaft gewünschte Parameter ist. Dieses Vorgehen würde dennoch soziale Wohlfahrt maximieren. Diese wird jedoch nicht aus der Aggregation individueller Präferenzen hergeleitet, sondern sie entspricht – aus der Sicht der politökonomischen Literatur – den privaten Präferenzen des unabhängigen Notenbankers Jene, die der Konjunkturstabilisierung keinen oder einen geringen Stellenwert bei geldpolitischen Entscheidungen beimessen wollen argumentieren somit nicht mit der Politikineffizienzhypothese der 1980er Jahre, die ja überzeugend widerlegt werden konnte, sondern mit politikökonomischen Argumenten: Diskretionäre Geldpolitik könne leicht dazu missbraucht werden über niedrige Zinsen kurzfristig Wachstum zu generieren, wobei langfristig nur die Inflationsrate erhöht würde, ein Problem, das als ‚inflation bias’ bezeichnet wurde. Stabilisierungspolitik würde die Glaubwürdigkeit von Notenbanken, die Inflationsrate langfristig niedrig halten zu können, beschädigen. Dabei wird auf die Literatur zur dynamischen Zeitinkonsistenz (Kydland und Prescott, 1977) zurückgegriffen, die einen Versuch darstellte, das Problem hoher Inflationsraten der 1970er Jahre durch politökonomische Ansätze zu erklären. Auch Barro und Gordon (1983), die die Notwendigkeit eines konservativen Notenbankers, der eine höhere Inflationsaversion als der Medianwähler hat, begründeten, haben das ökonomische Denken in diese Richtung entscheidend geprägt. Das dynamische Zeitinkonsistenzproblem bestehe darin, dass opportunistische Politik vor den Wahlen einen Anreiz habe, über niedrige Zinsen kurzfristig Wachstum und Beschäftigung zu erhöhen. Dies bedeutet letztlich, dass die Notenbank eine Wohlfahrtsfunktion maximiert, die nicht die Produktionslücke minimiert (siehe Gleichung 1), sondern die Abweichung des Produktionsniveaus von einer Zielgröße für das Produktionsniveau, das das Produktionspotential übersteigt. Die rationalen Wirtschaftssubjekte würden diese Fehlanreize der Politiker durchschauen und ihre Nominallöhne nach oben anpassen. Das Ergebnis sei eine höhere Inflationsrate, da das Produktionsniveau nicht über das Produktionspotential angehoben werden könne und die Phillipskurve langfristig als vertikal angenommen wird. Die Hypothese des inflation bias ist vielfach als wirklichkeitsfremd kritisiert worden, auch von Notenbankvertretern. So meinte Allan Blinder, ehemaliger Vizepräsident der FED " theorists have lavished vastly too much attention on a nonexistent time-inconsistency problem while ignoring a much more real problem that arises when central bankers 'follow the market' too closely" Blinder 1997, S. 17). Sie ist zudem eine selektive Auswahl verschiedener möglicher Zeitinkonsistenzprobleme in der Geldpolitik (Schürz 2001). Die ökonomische Glaubwürdigkeitsliteratur hat das institutionelle Design moderner Notenbanken, den hohen Grad der Unabhängigkeit, beeinflusst und legitimiert. Die Hypothese des inflation bias, die auf sehr simplen Verhaltensannahmen beruht, kann möglicherweise die hohe Inflation in der Periode in den USA erklären. So zeigte Orphanides (1999), dass die FED in den 1970er Jahren das Niveau des Produktionspotentials überschätzt hatte. In einer Welt mit weitgehend unabhängigen Notenbanken, die sich überwiegend statutarisch zu Preisstabilität verpflichtet haben, ist die Hypothese eines inflation bias nur schwer nachvollziehbar. Auch wurde erkannt, dass ein zu niedriger Gewichtungsparamter zu hoher Produktionsvariabilität führt und somit suboptimal ist. Die jüngere Literatur argumentiert nun, diese Kritik zur Kenntnis nehmend, mit einem geldpolitischen Entscheidungen inhärenten stabilization bias, der ein niedrigeres rechtfertigen würde, als es die Gesellschaft wünscht (Gaspar und Smets 2002). Dies wurde sowohl für Modelle mit einer Lucas Phillipskurve mit persistenter Produktion gezeigt als auch für neukeynesianische Modelle mit seriell korrelierten Angebotsschocks. Die Richtung des stabilization bias ist jedoch nicht robust, sondern modellabhängig. In Modellen mit Inflationspersistenz wurde etwa gezeigt, dass der stabilization bias sogar ein höheres Gewicht für Konjunkturstabilisierung nahe legt (Clark et al. 1999). Während nach dem „Principal-Agent“-Ansatz die Geldpolitik den Präferenzen der Bevölkerung bezüglich der geldpolitischen Ziele zu folgen hat, haben ÖkonomInnen Spezialfälle untersucht, in denen als wichtigste Empfehlung die Geldpolitik konservativer sein soll, als es den Präferenzen der Bevölkerung entspricht. Dieses Ergebnis ist jedoch wenig robust, modellabhängig und basiert auf arbiträr gewählten Verhaltensannahmen. Insbesondere Befürworter einer Inflationszielstrategie argumentieren, dass die – je nach Präferenz - kurz- oder mittelfristige Orientierung an einem Inflationsziel diese Verhaltensannahmen obsolet macht und empfehlen den GeldpolitikerInnen, den Präferenzen der Bevölkerung zu folgen, die statutarisch festgelegt sind. Die Zielformulierungen für die Geldpolitik weichen jedoch stark vom idealtypischen Konzept des Prinzipal-Agent Ansatzes ab, wonach eine anspruchsvolle wirtschaftspolitische Aufgabe an eine unabhängige Institution delegiert wird, die beauftragt wird, den Willen des Prinzipals umzusetzen. Die Notenbank müsste demnach die politisch vorgegebenen Parameter in die Wohlfahrtsfunktion einsetzen und diese unter Nebenbedingungen optimieren. Sie erhält dann eine Reaktionsfunktion, die den numerischen Wert der notwendigen Zinsvariation vorgibt, ein Prozedere, das letztlich die soziale Wohlfahrt maximieren sollte. Diese Vorstellung von ‚optimaler’ Geldpolitik beruht auf der Annahme, dass GeldpolitikerInnen lediglich mit Risiken konfrontiert sind, die auf Basis des historischen Wissens über die Wahrscheinlichkeitsverteilung der Modellparameter in Form von Konfidenzintervallen abgebildet werden können. Fundamentale Unsicherheit, die in den verwendeten Modellen nicht adäquat berücksichtigt werden kann, führt letztlich dazu, dass in hohem Maß Werturteile (ideology, beliefs) in die Entscheidungsfindung eingehen (Schuberth 2004). Die Brücke zu schlagen zwischen der Naivität existierender Modelle und der Komplexität ökonomischer Zusammenhänge wird auch als „art of central banking“ bezeichnet (Blinder 1997). Modell-, Datenunsicherheit sowie Unsicherheit über die geldpolitischen Ziele und deren Gewichtung können zu ‚agency losses’ führen, ein bekannter Nebeneffekt des Principal-Agent Ansatzes, die darin bestehen, dass der Agent hohen Ermessenspielraum in der Interpretation des geldpolitischen Mandats hat. Ob diese agency losses durch einen präziseren Kontrakt zwischen dem Agenten und dem Prinzipal wesentlich reduziert werden können, indem etwa der Gewichtungsparameter zwischen Inflations- und Konjunkturstabilisierung statutarisch präzisiert wird, ist diskussionswürdig. Jedenfalls stellt sich die Frage, ob das Modell des Principal-Agent-Ansatzes der geeignete institutionelle Rahmen für Geldpolitik ist. EINHEIT 4

der Geldpolitik soll von (konservativer) Notenbank, die hohen Grad an Unabhängigkeit aufweist, selbst festgelegt werden, da die Politik einen ‚inflation bias‘ aufweise. ‚inflation bias‘: Geldpolitik würde, z.B. vor Wahlen dazu eingesetzt, um. Konjunkturaufschwung zu unterstützen – Gefahr hoher Inflation. (limitierte Output-Legitimität) Prinzipal-Agent Ansatz: Ziele der Geldpolitik werden der (unabhängigen) Notenbank (Agent) vom Souverän (Prinzipal) vorgeben. Notenbank kann aber geldpolitische Instrumente selbst wählen und ist rechenschaftspflichtig (Output-Legitimität) Demokratisch legitimierte Notenbank mit hoher Input-Legitimität (Repräsentanz verschiedener Bevölkerungsgruppen und deren Interessen) Über die Höhe von , jener Parameter, der festlegt, ob nun der Konjunkturstabilisierung ( ), oder der Stabilisierung der Inflationsrate auf dem Inflationszielniveau ( ) die größere Beachtung geschenkt werden soll, bestehen unterschiedliche Auffassungen. = soziale Präferenzrate. Folgt man dem weit verbreiteten Principal-Agent-Ansatz, so wird Geldpolitik als technische Aufgabe von Experten verstanden (Agent), die zwar dem politischen Einfluss entzogen sind, aber im Auftrag eines Prinzipals eine soziale Wohlfahrtsfunktion maximieren. Die Übertragung der Geldpolitik an unabhängige Institutionen wird damit versucht, demokratisch zu legitimieren. Die Wohlfahrtsfunktion und der Gewichtungsparameter entsprechen dann im Idealfall den statutarisch festgelegten Zielen der Geldpolitik. Betrachtet man die Wohlfahrtsfunktion in Gleichung 1, dann wird allerdings deutlich, dass die weltweit beobachtbaren, politisch festgelegten Statuten der Komplexität von Zielkonflikten und damit verbundenen Entscheidungskonstellationen nicht gerecht werden. Die Ausgestaltung von geldpolitischen Statuten weicht somit von den idealtypischen Überlegungen des Principal-Agent-Ansatzes ab. Wenngleich Gleichung 1 äußerst simpel erscheint, ist zu bedenken, dass die Maximierung dieser Wohlfahrtsfunktion nicht lediglich eine, sondern verschiedene ‚optimale’ Lösungen erlaubt. Der Agent verfügt daher über ein hohes Maß an Ermessensspielraum. So basiert etwa das Konzept des Produktionspotentials, dessen Höhe nicht beobachtbar ist und ökonometrisch geschätzt werden muss auf unterschiedlichen theoretischen Überlegungen, die dann wiederum unterschiedliche empirische Spezifikationen nahelegen. Jene Variable, die beobachtbar sind, das Produktionsniveau und die Inflationsrate, werden mit hoher Unsicherheit gemessen und unterliegen mitunter beträchtlichen Revisionen. So variiert beispielsweise die Schätzung für die Produktionslücke in Prozent des Produktionsniveaus im Euroraum für das Jahr 2004 zwischen -1,5% (Europäische Kommission) und -2,4% (Internationaler Währungsfonds). Modell- und Datenunsicherheit sind zentrale Elemente von Unsicherheit im Sinne von Knight, wo die Verteilung der Modellparameter nicht bekannt ist. Darüber hinaus besteht aus der Sicht des Agent Unsicherheit darüber, wie die Gesellschaft die geldpolitischen Ziele gewichtet. Den Gewichtungsparameter numerisch in den Statuten festzuschreiben würde den Ermessensspielraum des Agent vermutlich einschränken. Der Kontrakt zwischen dem Agent und dem Prinzipal bleibt bestenfalls suboptimal und der Agent verfügt im Rahmen eines Statuts über beträchtlichen Spielraum, die Interessen des Prinzipals zu unterlaufen. Dies wird als agency loss bezeichnet. < soziale Präferenzrate. Eine von vielen ÖkonomInnen präferierte Sichtweise ist, dass nicht die soziale, sondern die private Wohlfahrtsfunktion des konservativen Notenbankers maximiert werden soll, der eine niedrigere Inflationsneigung habe als die Bevölkerung. Letztere unterscheidet sich von der sozialen Wohlfahrtsfunktion dadurch, dass der Gewichtungsparameter kleiner als der von der Gesellschaft gewünschte Parameter ist. Dieses Vorgehen würde dennoch soziale Wohlfahrt maximieren. Diese wird jedoch nicht aus der Aggregation individueller Präferenzen hergeleitet, sondern sie entspricht – aus der Sicht der politökonomischen Literatur – den privaten Präferenzen des unabhängigen Notenbankers. Jene, die der Konjunkturstabilisierung keinen oder einen geringen Stellenwert bei geldpolitischen Entscheidungen beimessen wollen argumentieren somit nicht mit der Politikineffizienzhypothese der 1980er Jahre, die ja überzeugend widerlegt werden konnte, sondern mit politikökonomischen Argumenten: Diskretionäre Geldpolitik könne leicht dazu missbraucht werden über niedrige Zinsen kurzfristig Wachstum zu generieren, wobei langfristig nur die Inflationsrate erhöht würde, ein Problem, das als ‚inflation bias’ bezeichnet wurde. Stabilisierungspolitik würde die Glaubwürdigkeit von Notenbanken, die Inflationsrate langfristig niedrig halten zu können, beschädigen. Dabei wird auf die Literatur zur dynamischen Zeitinkonsistenz (Kydland und Prescott, 1977) zurückgegriffen, die einen Versuch darstellte, das Problem hoher Inflationsraten der 1970er Jahre durch politökonomische Ansätze zu erklären. Auch Barro und Gordon (1983), die die Notwendigkeit eines konservativen Notenbankers, der eine höhere Inflationsaversion als der Medianwähler hat, begründeten, haben das ökonomische Denken in diese Richtung entscheidend geprägt. Das dynamische Zeitinkonsistenzproblem bestehe darin, dass opportunistische Politik vor den Wahlen einen Anreiz habe, über niedrige Zinsen kurzfristig Wachstum und Beschäftigung zu erhöhen. Dies bedeutet letztlich, dass die Notenbank eine Wohlfahrtsfunktion maximiert, die nicht die Produktionslücke minimiert (siehe Gleichung 1), sondern die Abweichung des Produktionsniveaus von einer Zielgröße für das Produktionsniveau, das das Produktionspotential übersteigt. Die rationalen Wirtschaftssubjekte würden diese Fehlanreize der Politiker durchschauen und ihre Nominallöhne nach oben anpassen. Das Ergebnis sei eine höhere Inflationsrate, da das Produktionsniveau nicht über das Produktionspotential angehoben werden könne und die Phillipskurve langfristig als vertikal angenommen wird. Die Hypothese des inflation bias ist vielfach als wirklichkeitsfremd kritisiert worden, auch von Notenbankvertretern. So meinte Allan Blinder, ehemaliger Vizepräsident der FED theorists have lavished vastly too much attention on a nonexistent time-inconsistency problem while ignoring a much more real problem that arises when central bankers follow the market too closely Blinder 1997, S. 17). Sie ist zudem eine selektive Auswahl verschiedener möglicher Zeitinkonsistenzprobleme in der Geldpolitik (Schürz 2001). Die ökonomische Glaubwürdigkeitsliteratur hat das institutionelle Design moderner Notenbanken, den hohen Grad der Unabhängigkeit, beeinflusst und legitimiert. Die Hypothese des inflation bias, die auf sehr simplen Verhaltensannahmen beruht, kann möglicherweise die hohe Inflation in der Periode in den USA erklären. So zeigte Orphanides (1999), dass die FED in den 1970er Jahren das Niveau des Produktionspotentials überschätzt hatte. In einer Welt mit weitgehend unabhängigen Notenbanken, die sich überwiegend statutarisch zu Preisstabilität verpflichtet haben, ist die Hypothese eines inflation bias nur schwer nachvollziehbar. Auch wurde erkannt, dass ein zu niedriger Gewichtungsparamter zu hoher Produktionsvariabilität führt und somit suboptimal ist. Die jüngere Literatur argumentiert nun, diese Kritik zur Kenntnis nehmend, mit einem geldpolitischen Entscheidungen inhärenten stabilization bias, der ein niedrigeres rechtfertigen würde, als es die Gesellschaft wünscht (Gaspar und Smets 2002). Dies wurde sowohl für Modelle mit einer Lucas Phillipskurve mit persistenter Produktion gezeigt als auch für neukeynesianische Modelle mit seriell korrelierten Angebotsschocks. Die Richtung des stabilization bias ist jedoch nicht robust, sondern modellabhängig. In Modellen mit Inflationspersistenz wurde etwa gezeigt, dass der stabilization bias sogar ein höheres Gewicht für Konjunkturstabilisierung nahe legt (Clark et al. 1999). Während nach dem „Principal-Agent -Ansatz die Geldpolitik den Präferenzen der Bevölkerung bezüglich der geldpolitischen Ziele zu folgen hat, haben ÖkonomInnen Spezialfälle untersucht, in denen als wichtigste Empfehlung die Geldpolitik konservativer sein soll, als es den Präferenzen der Bevölkerung entspricht. Dieses Ergebnis ist jedoch wenig robust, modellabhängig und basiert auf arbiträr gewählten Verhaltensannahmen. Insbesondere Befürworter einer Inflationszielstrategie argumentieren, dass die – je nach Präferenz - kurz- oder mittelfristige Orientierung an einem Inflationsziel diese Verhaltensannahmen obsolet macht und empfehlen den GeldpolitikerInnen, den Präferenzen der Bevölkerung zu folgen, die statutarisch festgelegt sind. Die Zielformulierungen für die Geldpolitik weichen jedoch stark vom idealtypischen Konzept des Prinzipal-Agent Ansatzes ab, wonach eine anspruchsvolle wirtschaftspolitische Aufgabe an eine unabhängige Institution delegiert wird, die beauftragt wird, den Willen des Prinzipals umzusetzen. Die Notenbank müsste demnach die politisch vorgegebenen Parameter in die Wohlfahrtsfunktion einsetzen und diese unter Nebenbedingungen optimieren. Sie erhält dann eine Reaktionsfunktion, die den numerischen Wert der notwendigen Zinsvariation vorgibt, ein Prozedere, das letztlich die soziale Wohlfahrt maximieren sollte. Diese Vorstellung von ‚optimaler’ Geldpolitik beruht auf der Annahme, dass GeldpolitikerInnen lediglich mit Risiken konfrontiert sind, die auf Basis des historischen Wissens über die Wahrscheinlichkeitsverteilung der Modellparameter in Form von Konfidenzintervallen abgebildet werden können. Fundamentale Unsicherheit, die in den verwendeten Modellen nicht adäquat berücksichtigt werden kann, führt letztlich dazu, dass in hohem Maß Werturteile (ideology, beliefs) in die Entscheidungsfindung eingehen (Schuberth 2004). Die Brücke zu schlagen zwischen der Naivität existierender Modelle und der Komplexität ökonomischer Zusammenhänge wird auch als „art of central banking bezeichnet (Blinder 1997). Modell-, Datenunsicherheit sowie Unsicherheit über die geldpolitischen Ziele und deren Gewichtung können zu ‚agency losses’ führen, ein bekannter Nebeneffekt des Principal-Agent Ansatzes, die darin bestehen, dass der Agent hohen Ermessenspielraum in der Interpretation des geldpolitischen Mandats hat. Ob diese agency losses durch einen präziseren Kontrakt zwischen dem Agenten und dem Prinzipal wesentlich reduziert werden können, indem etwa der Gewichtungsparameter zwischen Inflations- und Konjunkturstabilisierung statutarisch präzisiert wird, ist diskussionswürdig. Jedenfalls stellt sich die Frage, ob das Modell des Principal-Agent-Ansatzes der geeignete institutionelle Rahmen für Geldpolitik ist. EINHEIT 4.")

15

Ziele der Geldpolitik Regelbindung versus Diskretionäre Geldpolitik

Hoher Grad an Unabhängigkeit von Notenbanken ist historisch die Antwort auf Phasen der Hyperinflation Demokratie und ‚optimale‘ Wirtschaftspolitik vertragen sich nicht: Ein ‚optimales’ wirtschaftspolitisches Handeln werde durch den demokratischen Willenbildungsprozess gestört. Unmittelbare Implikation dieser Sichtweise: Tendenz zur Übertragung wirtschaftspolitischer Kompetenzen an Experten (‚wise men’) unabhängiger Institutionen (Beispiel: Geldpolitik, Fiskalpolitik). Wirtschaftspolitik wird somit zunehmend vom demokratischen Prozess isoliert EINHEIT 4

unabhängiger Institutionen (Beispiel: Geldpolitik, Fiskalpolitik). Wirtschaftspolitik wird somit zunehmend vom demokratischen Prozess isoliert. EINHEIT 4.")

16

Ziele der Geldpolitik Regelbindung versus Diskretionäre Geldpolitik

Hoher Grad an Unabhängigkeit von Notenbanken sei dennoch demokratisch legitimiert, wenn Akteure verpflichtet werden, einer wirtschaftspolitischen Regel zu folgen (Geldmengen- oder Inflationsziel einer Notenbank oder Fiskalregeln) Majone 1997: Unabhängige Notenbanken sind dann demokratisch legitimiert, wenn die geldpolitische Maßnahmen alle Bevölkerungsgruppen gleich treffen würden, d.h. keinerlei Verteilungseffekte haben. Regelbindung möglicherweise ungeeignet, um demokratische Legitimität herzustellen!!! EINHEIT 4

Majone 1997: Unabhängige Notenbanken sind dann demokratisch legitimiert, wenn die geldpolitische Maßnahmen alle Bevölkerungsgruppen gleich treffen würden, d.h. keinerlei Verteilungseffekte haben. Regelbindung möglicherweise ungeeignet, um demokratische Legitimität herzustellen!!! EINHEIT 4.")

17

Ziele der Geldpolitik Ziele der Geldpolitik des Eurosystems, AEUV