Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Europa im Focus

2

Interne Organisation Containers Europe geplant Strassburg und Italien

Jan Barendregt BDM Ton van Doorn Ass. BDM Chantal Gouka Jos Denis Director European Representatives Budapest - Munich - Düsseldorf - Vienna - Prague geplant Strassburg und Italien

3

Forum Alpbach - August 2002 - Hauptthemen -

Containerentwicklung Hafen Rotterdam Historie, Zukunft und Investitionen Der Hafen Rotterdam im globalen und Europäischen Umfeld Profilkonforme und marktorientierte Weiterentwicklung der Containerlogistik

4

Rotterdam - SOLL / IST Vergleich

Bruch in 2000 Qualität Administration Verbindungen x TEU

5

Feststellungen & Maßnahmen 2000 versus 2002

Bruch 2000 Qualität Verwaltung Verbindungen Zu wenig IT Wachstum in 2002 Stabile Qualität Vereinfachung 4 Korridore definiert Port Info Link

6

Kapazität, Leistung & Erwartung des Containerumschlags HLH

7

Container als Versteck erkannt...

……....Kontrollen werden daher zunehmen………... ……...und zwar weltweit !

8

US Customs & Rotterdam

9

Entwicklung der Containerschiffe

10

Vergleich Containerschiffe anhand der Querschnitte

16 rows 5 tiers 16 rows 4 tiers 13 rows 3 tiers 8 tiers 12 rows 9 tiers 14 rows 10 tiers 10 rows 32.2 39.6 39.4 PANAMAX (3.000TEU) OVER-PANAMAX (4.300TEU) OVER-PANAMAX (5.300TEU) Seit 2000 werden Kräne mit einer Auslage von 24 breit bestellt

OVER-PANAMAX. (4.300TEU) OVER-PANAMAX. (5.300TEU) Seit 2000 werden Kräne mit einer Auslage von 24 breit bestellt.")

11

MSL S-Klasse TEU NEA 17

12

“Hamburg Express” - 7.400 TEU

z.Zt. Größtes Containerschiff der Welt

13

Entwicklung der Containerschiffsgrößen

LOA BOA TYPE TEU capacity st Generation 01,000 TEU nd Generation 01,800 TEU rd Generation 03,000 TEU APL C ,300 TEU P&O 06,674 TEU Very Large cc 15,000 TEU Policy Research Corporation N.V.

14

Strait of Malacca

15

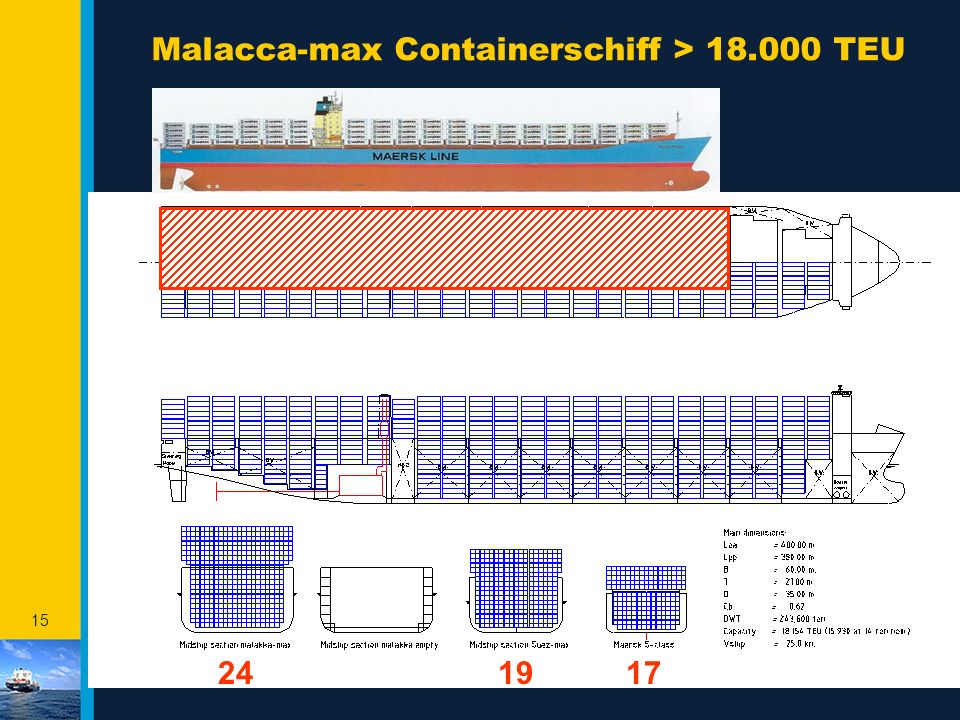

Malacca-max Containerschiff > 18.000 TEU

24 19 17

16

Tiefgang im Hafen Rotterdam

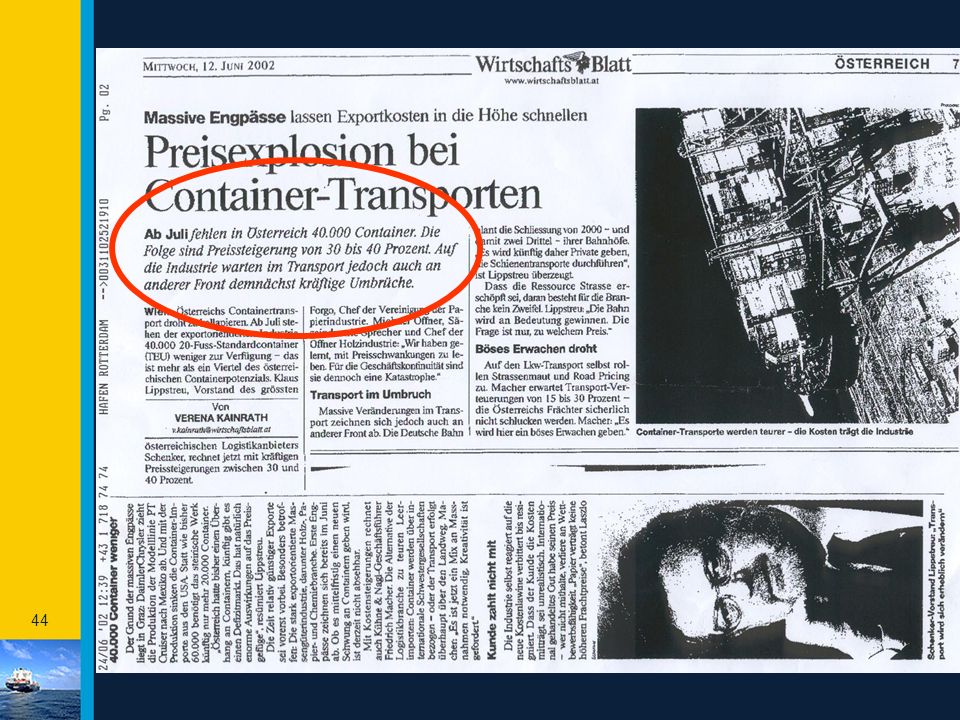

17

Tiefgang im Europäischen Umfeld

= MSL S- Class & HPL HAX-Class = Malacca-max 25 20 Zugangsuntergrenze in Metern 15 Wilhelmshaven 10 Vlissingen Bremerhaven Amsterdam Hamburg Rotterdam Le Havre Antwerpen 5

18

Je größer das Schiff desto niedriger Durchschnittswarenwert pro TEU

Bulk Breakbulk Semi-s Cap. goods 7.500 TEU TEU TEU 1.250 TEU 2.500 TEU 5.000 TEU Consumer

19

Umschlagsvolumen in 2001 In bestimmten Güter-segmenten wird noch Containerisierung er-wartet. 5% vom Gesamtum-schlag bedeuten 20% im Containerbereich Wachstum wird daher noch anhalten x Tonnen

20

P&O Nedlloyd EUROMAX ca. 1.000.000 TEU

Operational in 2004 with TEU capacity

21

2. Maasvlakte Ha

22

2. MV in Relation zu ECT Delta

23

Abwarten wo es hingeht……. aber Platz ist schon da

VLOC “Berge Stahl”

24

Neue Bahntrasse “Betuwelijn”

Lkw nach wievor dominierend…. Infrastruktur für die Bahn auf der Transitachse wird verstärkt.

25

Verbindung auf West-Ost Achse

26

Anschluß an Europa’s Bahnen

27

Investitionen müssen natürlich in Betrieb gebracht werden

Markt z.Zt. 20 Mio TEU; Anteil ist 6 Mio TEU BiSchi starkes Instrument für Rotterdam Bahninfrastruktur bekommt starken Impuls Operator lenken so, daß man “off side” riskiert Kombiniere: BiSchi & Lenkfreie Bahn

28

Europa, aus welcher Perspektive ?

Egal ob Hafen- oder Landperspektive: Man kommt nicht an Beeinflußung aus der Gegenwart vorbei. Reederperspektive: Hafen- und Transport-parameter; Vorgabe seitens der Ladung. Hafenperspektive: Wohin, woher kommt man effizient und kostengünstig. Was paßt ? Ladungsperspektive: Preis und Zuverlässig-keit.

29

Aus Sicht der Binnenschifffahrt

30

Aus Sicht des Hafens……..ECT

31

Europa hat viele Zentren !

32

Und warum so kompliziert………. so geht’s auch noch !

33

HLH range 8 6 4 2 x TEU

34

Die “catchment areas” in der HLH

Rotterdam & Antwerpen Nordhäfen F & B Häfen

35

Die regionale Betrachtung

8 Region III 10 Region II 2 Region I Die Betrachtung deckt sich mit den derzei-tigen Optima in den Transportketten

36

Profilkonforme & marktorientierte Entwicklung der Containerlogistik

Das Profil des Rotterdamer Hafens beinhaltet eine starke und durch das Massengut geprägte Großraumschifffahrt. Die Marktorientierung ergibt, daß das Containerwachstum in Zentral-Europa überproportional ist und anhält; ergibt Nachfrage nach entsprechenden Transportsystemen. Die Liberalisierung im Bahnverkehr hat begonnen und bietet Kombinationsmöglichkeiten die, zwar nicht neu sind, aber bislang kein Stellenwert beigemessen wurden.

37

Die Lage von Rotterdam ermöglicht 1.000 TEU pro BiSchi pro Kw

1.000 TEU Kapazität = Stellplatzpreis/km/TEU EURO 0,02 Truck: EURO 0, Rail: EURO 0,30 17 TEU 5 TEU 6 TEU

38

Privatbahnen in Deutschland anno ultimo 2001

39

Den gibt’s übrigens auch noch…..

40

4 Korridore ARA <> Europa

B D C

41

Alternative Betrachtung 2003+

Weiterentwick-lung des “catch-ment areas” Nordhäfen F & B Häfen

42

D E G G E N D O R F Rotterdam Antwerpen Gernsheim-Nürnberg-Deggendorf

Deggendorf-Straubing-Regensburg-Kelheim Linz-Enns-Ybbs-Krems-Wien-Bratislava-Budapest D E G G E N D O R F

43

Wenn die Leercontainer wegschmelzen…….

45

Küstenfahrt Straßenverkehr Bahnverkehr Binnenschifffahrt Rohrleitung

46

Straßenverkehr in der EU - anhand Zahlen ‘97 -

Tkm : [700 km x 8 ts] = TEU 90% ist aus X Gründen nicht für den kombinierten Verkehr geeignet Bleiben immer noch TEU übrig

47

NL D B A SL H

48

Damit der Verkehr rollt……….

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")