Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Absicherung der Deckungsgrades Ideen für die Steuerung der Aktienexposure PKBS, 13.08.2012

2

I.Ausgangssituation II.Equity + Long Put III.Equity + Long Put + Short Calls IV.Zero Cost Put Spread Collar V.Dynamische Optionsstrategien VI.Volatilitätsstrategien VII.Momentum Strategien VIII.Tail Risk Indikator IX.Equity Long Short + Managed Futures Aufbau der Präsentation

3

I. Ausgangssituation PKBS investiert im Durchschnitt 30% in Aktien. Die Umsetzung ist passiv und orientiert sich am Benchmark. Aktienmärkte schwanken und haben grosse Drawdowns (kumulierte Verluste), die von den Märkten nicht entschädigt werden. Es ist schwer, grosse Verluste wieder aufzuholen

, die von den Märkten nicht entschädigt werden. Es ist schwer, grosse Verluste wieder aufzuholen.")

4

I. Ausgangssituation Aktienrisiken tragen überdurchschnittlich zum Portfoliorisiko bei. Gemäss einer Studie von Siglo waren Aktienanlagen in den letzten 10 Jahren für 73% der Schwankungen vom PKBS- Portfolio verantwortlich (beim Portfoliogewicht von 30%).

..")

5

I. Ausgangssituation Es sollte versucht werden, den Einfluss der Aktienrisiken auf das Portfolio zu beschränken bei gleichzeitigem Aufrechterhalten des Renditepotenzials der Aktienanlagen. Dazu bieten sich folgende Möglichkeiten: – Optionsstrategien – Volatilitätsstrategien – Momentum-Strategien – Tail-Risiko-Steuerung – Alternative Strategien

6

II. Equity + Long Put: Predictable Premium and Low Negative Carry

7

II. Equity + Long Put: Roll 1y Put vs. 8y Put (Held To Maturity)?

")

8

II. Equity + Long Put Tactical/Active vs. Static Hedging

9

III. Equity + Long Put + Short Call

10

III. Equity + Long Put + Short Call ENTWICKLUNG WÄHREND SECHS JAHREN

11

III. Equity + Long Put + Short Call ENTWICKLUNG WÄHREND 2008

12

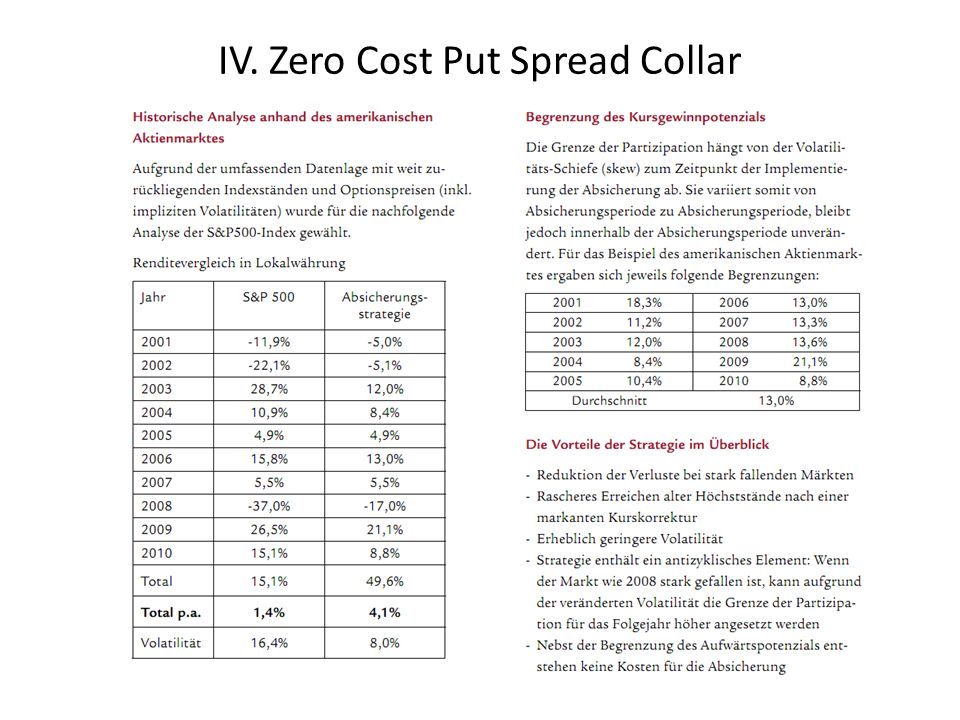

IV. Zero Cost Put Spread Collar

14

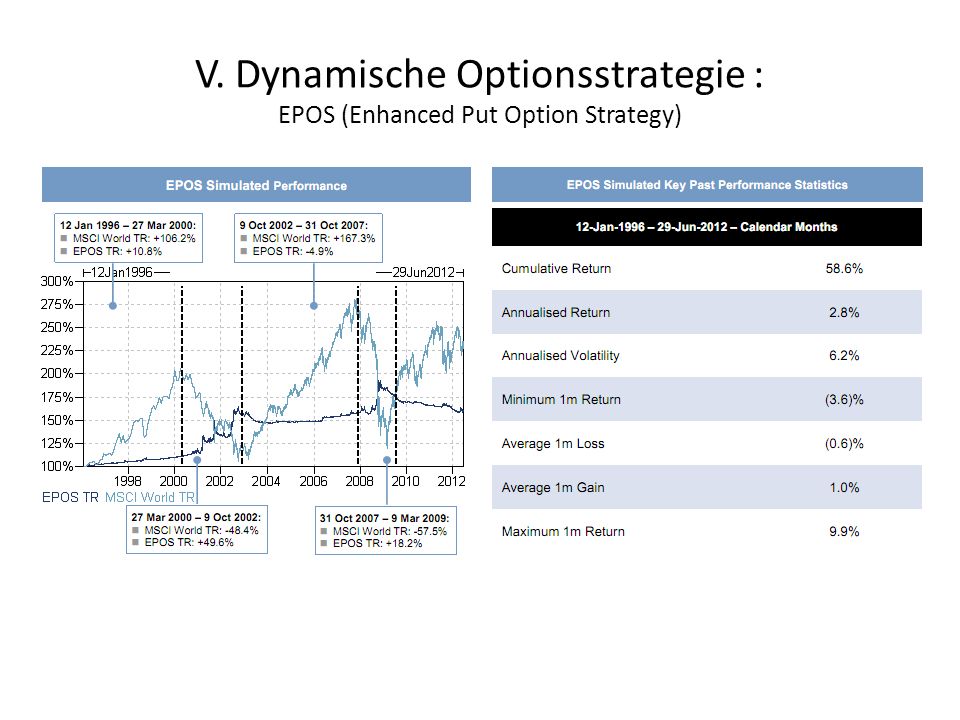

V. Dynamische Optionsstrategie: EPOS (Enhanced Put Option Strategy)

")

17

VI. Volatilitätsstrategien: Volatility Indices

18

VI. Volatilitätsstrategien: Methodology

19

VI. Volatilitätsstrategien: Dynamic Long Volatility Strategy Indices (DLVS)

")

20

VI. Volatilitätsstrategien: Dynamic Short Volatility Strategy Indices (DSVS)

")

21

VI. Volatilitätsstrategien: Dynamic Long Short Volatility Strategy Indices (DLSVS)

")

22

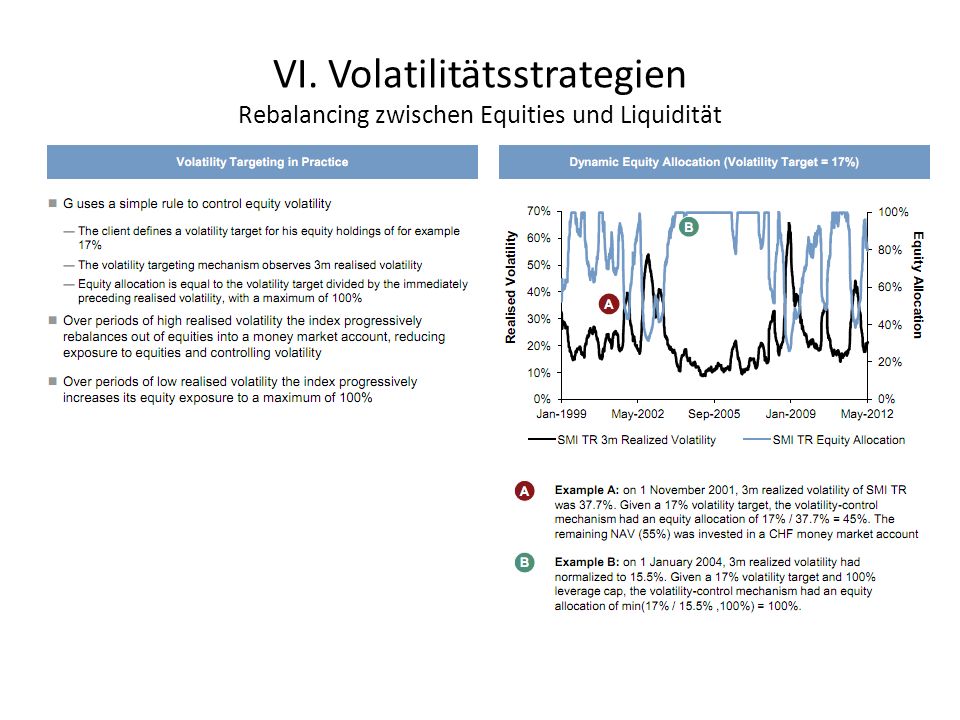

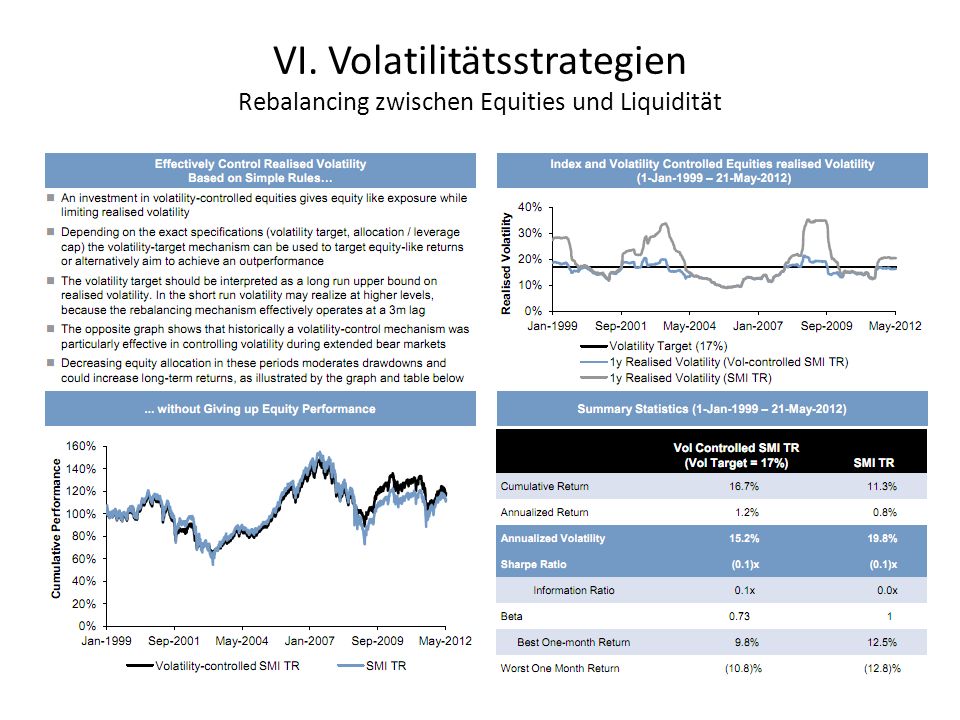

VI. Volatilitätsstrategien Rebalancing zwischen Equities und Liquidität

25

VII. Momentum Mit einem einfachen Momentum-Modell wird das Portfolio jeden Monat zwischen Cash und Equity rebalanciert. Nach einem negativen Monat wird die Equity Exposure reduziert. Nach jedem positiven Monat wird die Equity Exposure erhöht.

26

VII. Momentum Mit einem Momentum-Ansatz lassen sich die Risiken der Aktien reduzieren (geringere Volatilität, kleinere Drawdowns, geringeres Tail Risiko – weniger negative Schiefe). 28.02.1990 – 31.05.2012 S&P 500 TRMomentum (S&P 500 TR) Ann. Rendite14.1%13.2% Ann. Volatilität14.4%10.1% Max. Drawdown-41.9%-11.8% Schiefe-0.59-0.15 Ex. Kurtosis1.051.18 Sterling Ratio0.260.86 Sharpe Ratio0.771.00

– S&P 500 TRMomentum (S&P 500 TR) Ann. Rendite14.1%13.2% Ann. Volatilität14.4%10.1% Max. Drawdown-41.9%-11.8% Schiefe Ex. Kurtosis Sterling Ratio Sharpe Ratio")

27

VIII. Tail Risk Indicator Tail Risk Indikator beinhaltet verschiedene Marktfaktoren (Volatilität, Spreads, Korrelationen, Momentum-Faktoren, etc.) Steigender Tail Risk Indikator deutet auf Marktphasen mit steigendem Risiko der Verluste auf den Finanzmärkten.

Steigender Tail Risk Indikator deutet auf Marktphasen mit steigendem Risiko der Verluste auf den Finanzmärkten..")

28

VIII. Tail Risk Indicator Anhand eines Tail Risiko Indikators kann man die Aktienquote im Portfolio steuern und in Phasen eines erhöhten Risikos die Aktienanlagen in die Liquidität umschichten.

29

VIII. Tail Risk Indicator Eine Tail Risk Strategie auf Aktien zeigt eine robuste risikoadjustierte Outperformance gegenüber einer passiven Aktienstrategie.

30

Equity Long/Short Manager versuchen auf beiden Seiten (Long und Short) durch das Stock Picking, den Mehrwert zu erzielen. Zusätzlich dient die Short Seite als Absicherung bei fallenden Aktienmärkten. Das Netto- Exposure eines Long/Short Managers variiert und bewegt sich zwischen 0% und 100%. Managed Futures (auch CTAs, Commodity Trading Advisors, genannt) sind systematische computerisierte Handelsprogramme die technische Analyse (Chart-Analyse) anwenden. Sie investieren u.a. in Trends, d.h. sie sind fähig sowohl in steigenden wie auch in fallenden Märkten positive Rendite zu erzielen. Somit können sie bei fallenden Aktienmärkten als Absicherung betrachtet werden. Die Renditeverteilung der CTAs weist positive Schiefe aus. Die Strategien sind sehr liquid, da sie mit börsenkotierten Futures handeln. IX. Equity Long Short + Managed Futures

sind systematische computerisierte Handelsprogramme die technische Analyse (Chart-Analyse) anwenden. Sie investieren u.a. in Trends, d.h. sie sind fähig sowohl in steigenden wie auch in fallenden Märkten positive Rendite zu erzielen. Somit können sie bei fallenden Aktienmärkten als Absicherung betrachtet werden. Die Renditeverteilung der CTAs weist positive Schiefe aus. Die Strategien sind sehr liquid, da sie mit börsenkotierten Futures handeln. IX. Equity Long Short + Managed Futures.")

31

Eine Kombination eines Equity Long Short Portfolios mit einem Managed Futures (CTA) Portfolio bietet bessere Rendite bei geringerem Risiko als die reinen Aktienanlagen.

Portfolio bietet bessere Rendite bei geringerem Risiko als die reinen Aktienanlagen.")

Ähnliche Präsentationen