Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Systemfolien: Umsatzsteuer

Stand: November 2011

2

Umsatzarten des UStG innergem Leistung Einfuhr Erwerb

innergem Erwerb § 1 Abs. 1 Nr. 5 UStG Leistung § 1 Abs. 1 Nr. 1 UStG Einfuhr § 1 Abs. 1 Nr. 4 UStG

3

Umsatzarten des UStG innergem Erwerb Leistung Einfuhr

innergem Erwerb § 1 Abs. 1 Nr. 5 UStG Leistung § 1 Abs. 1 Nr. 1 UStG Einfuhr § 1 Abs. 1 Nr. 4 UStG Lieferung Werk-lieferung sonstige Leistung Werk-leistung

4

System der Regelbesteuerung

Art des Umsatzes steuerbarer Umsatz nicht steuerbarer Umsatz § 1 UStG steuerpflichtiger Umsatz steuerfreier Umsatz § 4 UStG Bemessungsgrundlage X Steuersatz Ausgangs- Umsatzsteuer = § 13a UStG § 13b UStG ./. Vorsteuer Zahllast / Überhang

5

Systemprüfung: Leistungsgeber

1. Art des Umsatzes 2. Ort des Umsatzes 3. Steuerbarkeit des Umsatzes 4. Steuerpflicht des Umsatzes Bemessungsgrundlage des Umsatzes 6. Steuersatz des Umsatzes 7. Ausgangs-USt des Umsatzes 8. Wer ist Schuldner der Steuer § 13a UStG oder § 13b UStG

6

Systemprüfung: Leistungsempfänger

Vorsteuerabzug § 15 UStG Abziehbare Vorsteuer § 15 Abs. 1 UStG Abzugsfähige Vorsteuer § 15 Abs. 2 UStG oder Abzugsverbote § 15 Abs. 3 UStG Vorsteueraufteilung § 15 Abs. 4 UStG Übernahme der Steuerschuld § 13b UStG

7

Neuregelung des § 3a UStG

Ort der Dienstleistung Grundregel des § 3a UStG B 2 C - Umsatz Business to consumer Unternehmer an Endverbraucher B 2 B - Umsatz Business to business Unternehmer an Unternehmer § 3a Abs. 1 UStG Unternehmenssitz des Leistungsgebers § 3a Abs. 2 UStG Unternehmenssitz des Leistungsempfängers

8

Ort der sonstigen Leistung

Grund-regel § 3a Abs. 1 UStG B 2 C § 3a Abs. 2 UStG B 2 B Inland EU Drittland Aus-nahme § 3a Abs. 3 bis Abs. 7 UStG § 3b UStG

9

Vermietung von Beförderungsmitteln § 3a Abs. 3 Nr. 2 UStG

Mehrfache kurzfristige Vermietung; Zeiträume sind zu addieren Zu den Beförderungsmitteln gehören auch: Auflieger, Sattelanhänger, Fahrzeuganhänger, Eisenbahnwaggons, Elektro-Caddywagen, Transportbetonmischer, Segelboote, Ruderboote, Paddelboote, Motorboote, Sportflugzeuge, Segelflugzeuge, Wohnmobile, Wohnwagen

10

Einräumung von Eintrittsberechtigung § 3a Abs. 3 Nr. 5 UStG

Durchführung von Seminare, Messen u.s.w. Personenkreis ist: 1. vor Beginn der Veranstaltung genau bekannt 2. von der Anzahl her begrenzt Personenkreis ist: 1. vor Beginn der Veranstaltung unbekannt 2. von der Anzahl her unbekannt und unbegrenzt an Privatperson: Tätigkeitsort § 3a Abs. 3 Nr. 3a UStG an Unternehmer B2B-Umsatz § 3a Abs. 2 UStG an Unternehmer oder Privat immer Tätigkeitsort § 3a Abs. 3 Nr. 5 UStG

11

Vermittlungsleistung § 3a Abs. 3 Nr. 4 UStG

Verkaufsvermittlung Verkaufsvermittlung Einkaufsvermittlung Einkaufsvermittlung Leistung Unternehmer W Wien/ Österreich AT ID NR Unternehmer P PL – ID - NR Warschau Polen Verkaufsvermittlung Hans Handel Deutschland DE-ID-Nr. Einkaufsvermittlung Provision Provision Entgelt

12

Grundstücksvermietung Grundstücksvermietung

Vermittlung im Zusammenhang mit einem Grundstück Vermittlung einer langfristigen Grundstücksvermietung kurzfristigen Grundstücksvermietung wie z.B. Zimmer in Hotels, Gaststätten, Pensionen, Ferienwohnungen, Ferienhäuser Leistung im Zusammenhang mit einem Grundstück keine Leistung im Zusammenhang mit einem Grundstück Die Vermittlung des Mietverhältnisses steht deshalb auch im Zusammenhang mit einem Grundstück Leistungsempfänger ist Privatperson Unternehmer Leistungsort § 3a Abs. 3 Nr. 1 UStG Lageort Leistungsort § 3a Abs. 3 Nr. 4 UStG Leistungsort § 3a Abs. 2 UStG

13

Beratungsleistung § 3a Abs. 4 Nr. 3 UStG

Steuerberater DE-ID-Nr. FR-ID-Nr. FR-ID-Nr. und DE-ID-Nr. Lager in DE Beratungsleistung Beratungsleistung FR-ID-Nr. und DE-ID-Nr. eigenes Gebäude in DE

14

Beförderungsleistung § 3b UStG

Spediteur DE - ID - NR Auftraggeber FR – ID - NR Entgelt 1. Stuttgart Hamburg Paris/Frankreich 2. Stuttgart Zürich / Schweiz 3. Stuttgart Paris/Frankreich 4. Lion/Frankreich Bern / Schweiz 5. Zürich / Schweiz

15

Steuerschuldnerschaft im Inland

Normalfall § 13a UStG Ausnahme § 13b UStG Der Leistungsgeber Der Leistungsempfänger Reverse-Charge-Regel

16

Reverse-Charge-Regel im Inland

§ 13b UStG EU – Tatbestand § 13b Abs. 1 UStG Inlands-Tatbestand § 13b Abs. 2 Nr UStG Rechtsfolge: §13b Abs. 5 UStG Leistungsempfänger – Unternehmer ist der Steuerschuldner

17

§ 13b Abs. 2 Nr. 1 UStG Ausländischer Unternehmer erbringt eine im

Inland steuerbare und steuerpflichtige Werklieferung § 3 Abs. 1 UStG § 3 Abs. 4 UStG sonstige Leistung § 3 Abs. 9 UStG Werkleistung § 3 Abs. 9 UStG § 3 Abs. 4 UStG

18

§ 13b Abs. 2 Nr. 4 UStG Bauleis-tungsunt-ernehmer Subunter-nehmer

General-unter-nehmer Werklieferung End- Kunde Netto Brutto Bauleistung Bauleistung

19

Bauträger mit Baustelle im Inland

1. Eingangsrechnung Architekt aus Luxembourg € 2. Eingangsrechnung Rohbau PL-ID-NR 1,0 Mio. € € 3. Eingangsrechnung Innenausbau DE-ID-NR 1,0 Mio. € €

20

Bauträger mit Baustelle im Inland

1. Eingangsrechnung Architekt aus Luxembourg € § 3 (9) UStG § 3a (3)1c UStG § 13b (2) 1; § 13b(5)S. 1 UStG Eingangsrechnung Rohbau PL-ID-Nr. 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG § 13b (2) 1; § 13b(5)S. 1 UStG Eingangsrechnung Innenausbau DE-ID-NR 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG § 13b (2) 4; § 13b(5)S. 2 UStG

UStG § 3a (3)1c UStG. § 13b (2) 1; § 13b(5)S. 1 UStG. Eingangsrechnung Rohbau. PL-ID-Nr. 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG. § 13b (2) 1; § 13b(5)S. 1 UStG. Eingangsrechnung Innenausbau. DE-ID-NR 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG. § 13b (2) 4; § 13b(5)S. 2 UStG.")

21

Bauträger und Bauleistungen § 13b Abs. 2 Nr. 4 UStG

Erbringung von: steuerpflichtigen Bauleistungsumsätze steuerfreien Werklieferungen

22

Bauträger und Bauleistungen § 13b Abs. 2 Nr. 4 UStG

Bescheinigung § 48b EStG gilt auch für Umsatzsteuer. Wir sind Bauleistungsunternehmer § 13b Abs. 2 Nr. 4 UStG Wir akzeptieren nur Nettorechnungen Übergangsregel bis

23

Reverse-Charge-Regel § 13b UStG

Rechtsfolge der Falschanwendung § 13b UStG fehlerhaft angewandt § 13b UStG fehlerhaft nicht angewandt keine Rechtsfolge wenn Leistungsempfänger richtig versteuert hat Abschn. 13b.1. Abs. 23 UStAE Rechtsfolge: Leistungsgeber: § 14c UStG Leistungsempfänger: keine Vorsteuer schuldet USt auf den Bruttobetrag § 13b (5) UStG

UStG.")

24

Gesetzänderung Änderungen des UStG zum 01.07.2010

Erweiterung der Reverse Charge Regel § 13b Abs. 2 Nr. 5 UStG Lieferung von Gas und Elektrizität unter Beachtung des § 3 g UStG § 13b Abs. 2 Nr. 6 UStG Lieferung von Emissionen

25

Gesetzänderung Änderungen des UStG zum 01.01.2011

Erweiterung der Reverse Charge Regel § 13b Abs. 2 Nr. 7 UStG lt. Anlage 3 Schrotthandel § 13b Abs. 2 Nr. 8 UStG Gebäudereinigung § 13b Abs. 2 Nr. 9 UStG Goldlieferungen

26

Gebäudereinigung § 13b Abs. 2 Nr. 8 UStG

reiniger Subunter-nehmer Netto Gebäude- reiniger General-unter-nehmer 10 % der Umsätze Bescheinigung End- Kunde Brutto Gebäude-reinigung Gebäude-reinigung

27

Gesetzänderung Änderungen des UStG zum 01.07.2011

Erweiterung der Reverse Charge Regel § 13b Abs. 2 Nr. 10 UStG Lieferung von - Mobilfunkgeräte (Handys) - integrierten Schaltkreisen

- integrierten Schaltkreisen.")

28

§ 13b Abs. 2 Nr. 10 UStG Lieferungen i.S. des § 3 Abs. 1 UStG

Mobilfunkgeräte integrierten Schaltkreise (CPUs) vor Einbau in einen zur Lieferung auf der Einzelhandelsstufe geeigneten Gegenstand Umsatzsumme mindestens € im Rahmen eines wirtschaftlichen Vorgangs Rechtsfolge: § 13b Abs. 5 Satz 1 UStG Reverse-Charge-Regel Der Leistungsempfänger ist Schuldner der Umsatzsteuer

vor Einbau in einen zur Lieferung auf der Einzelhandelsstufe. geeigneten Gegenstand. Umsatzsumme mindestens € im Rahmen eines wirtschaftlichen Vorgangs. Rechtsfolge: § 13b Abs. 5 Satz 1 UStG. Reverse-Charge-Regel. Der Leistungsempfänger ist Schuldner der Umsatzsteuer.")

29

Gemischt genutztes Grundstück

Jahressteuergesetz 2010 Gemischt genutztes Grundstück Beratungshinweis: Zuordnungsentscheidung ist wichtig für eine spätere Nutzungsänderung durch Vermietung oder Verkauf Des Grundstücks

30

Das gemischt genutzte Grundstück § 15 Abs. 1b UStG

Vorsteuer aus den HK € Selbstgenutzte Wohnung 80 % der Nutzfläche Zuordnungs-entscheidung bis spätestens des Folgejahr eigen-unternehmerisch genutzter Teil 20 % der Nutzfläche

31

Steuerfreie innergemeinschaftliche Lieferung § 6a UStG

Neuordnung BMF, Schreiben vom

32

Steuerfreie innergemeinschaftliche Lieferung

EU – Gemeinschaftsgebiet z.Z. 27 Staaten Drittlandsgebiet übriges EU-Gemein-schafts-gebiet z.Z. 26 Staaten Inland § 1 Abs. 2 UStG 1 EU-Staat Waren-bewegung

33

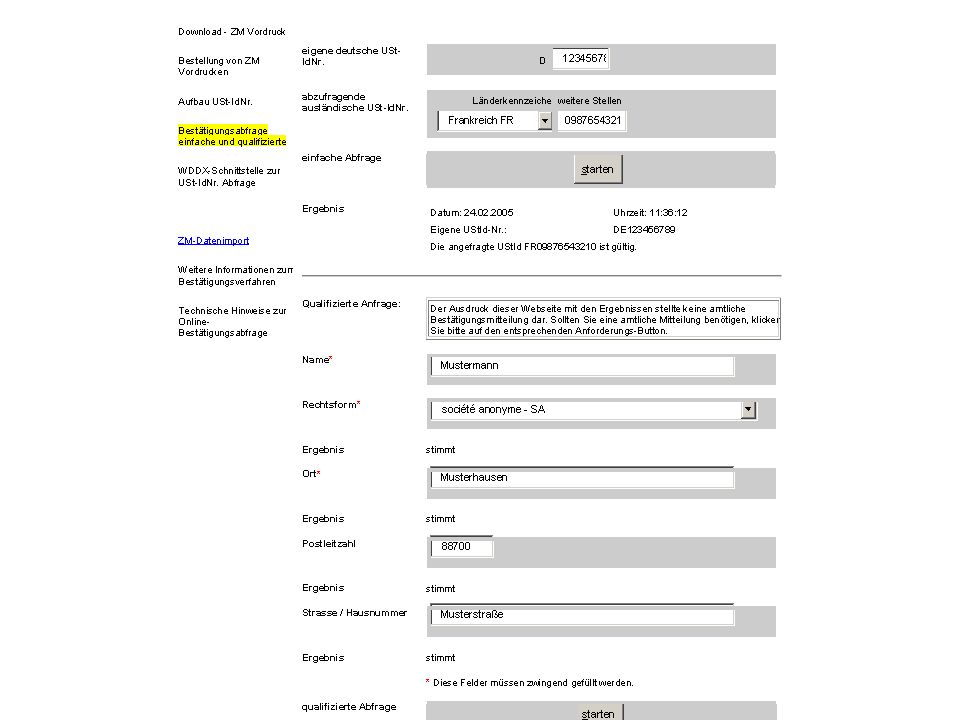

Steuerfreie innergem. Lieferung

Bestätigungsverfahren: § 18e UStG

37

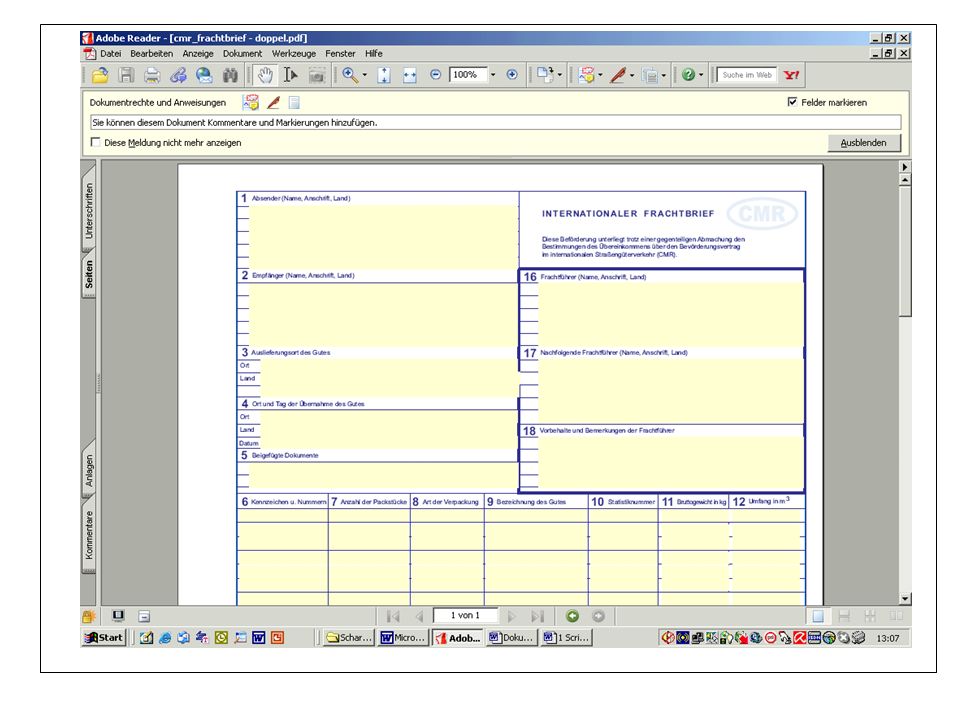

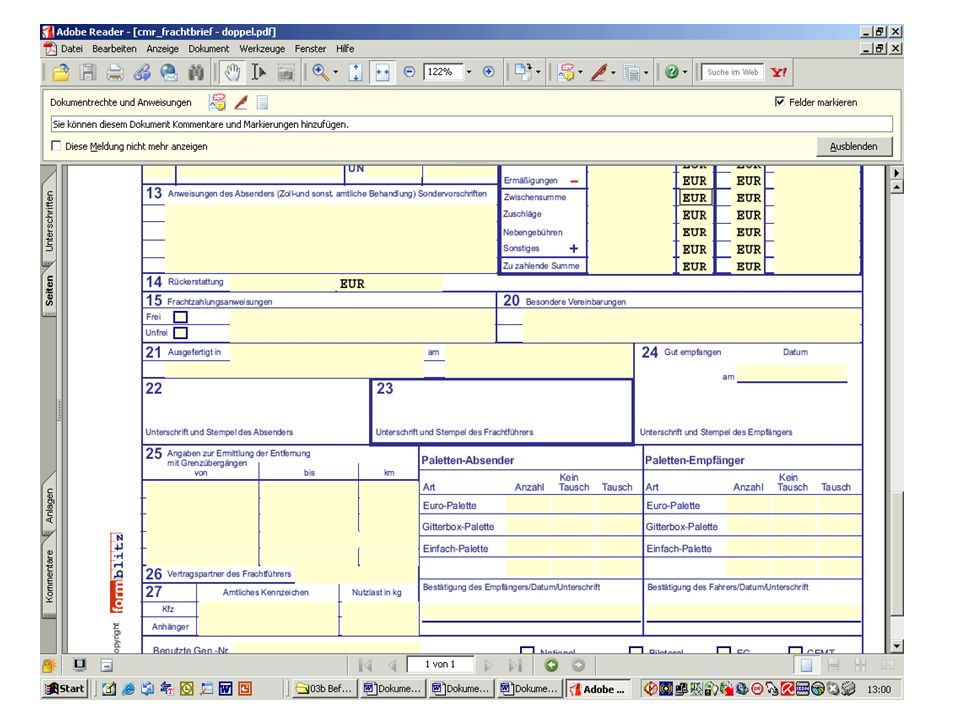

Innergem. Lieferung Belegnachweis

CMR-Papier Feld 24 nicht allein entscheidend Beratungshinweis: Bestimmungslandangabe zwingend notwendig

38

Empfangsbestätigung Empfangs- und Besteuerungsbestätigung des Leistungsempfängers

39

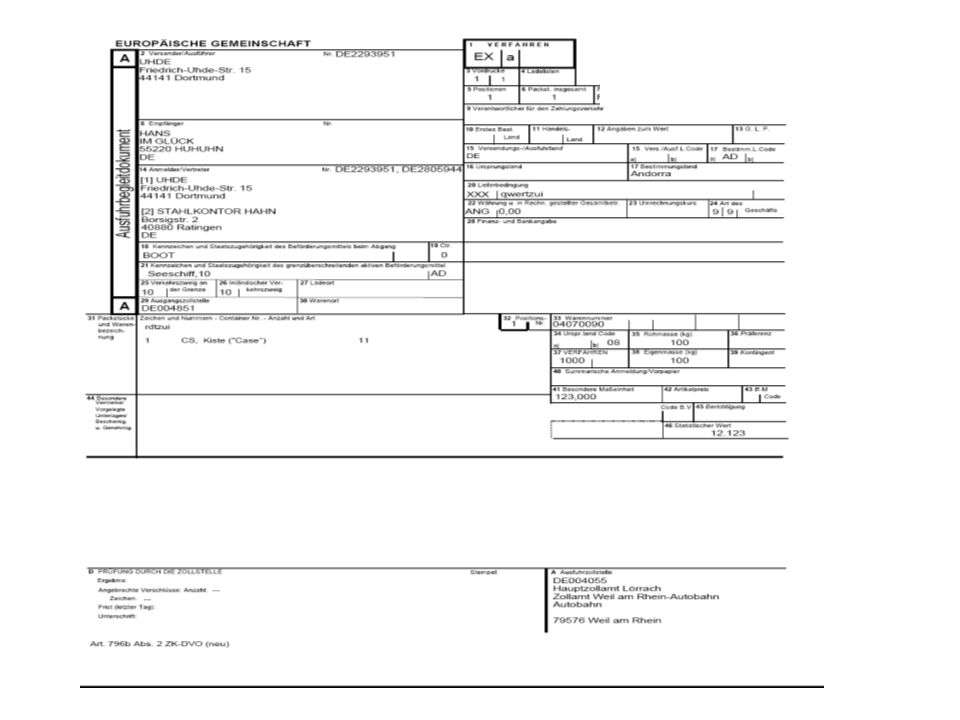

Ausfuhrlieferung § 6 UStG

Neuordnung BMF, Schreiben vom

40

IT-Verfahren ATLAS

44

Organschaft § 2 Abs. 2 Nr. 2 UStG

45

Umsatzsteuer Aktuell Unternehmer Italien Lager Deutschland DE-ID-Nr.

Ware Unternehmer Italien Lager Deutschland DE-ID-Nr. DE Steuernummer Unternehmer Italien IT-ID-Nr Ver- mittlung Handels- Vertreter DE-ID-Nr Beratung Ware Ware Steuer berater DE-ID-Nr Einzel- händler Inland Einzel- händler Inland Einzel- händler Inland

46

Umsatzsteuer Aktuell USt 1 TS Bescheinigung über die Ansässigkeit im Inland § 13b Abs. 7 Satz 4 UStG Inländische Betriebsstätte = inländischer Unternehmer; § 13a UStG greift Eine DE-ID-Nr. und deutsche Steuernummer begründet keine Beriebsstätte im Inland § 13b Abs. 2 Nr. 1 UStG greift

47

Ausländischer Unternehmer

Umsatzsteuer Aktuell Ausländischer Unternehmer § 13b Abs. 7 Satz 1 UStG 5Die Tatsache, dass ein Unternehmer bei einem Finanzamt im Inland umsatzsteuerlich geführt wird, ist kein Merkmal dafür, dass er im Inland ansässig ist. 6Das Gleiche gilt grundsätzlich, wenn dem Unternehmer eine deutsche USt-IdNr. erteilt wurde.

48

Versandhandel § 3c UStG Lieferortbestimmungen

§ 3 Abs. 6 UStG bei Beginn der Warenbewegung § 3c Abs. 1 UStG bei Ende der Warenbewegung

49

Derzeit gelten folgende Liefer- und Erwerbsschwellen: Mitgliedstaat

Lieferschwelle ** Erwerbsschwelle ** Belgien 35.000,00 Euro 11.200,00 Euro Bulgarien 70.000,00 BGN 20.000,00 BGN Dänemark ,00 DKK 80.000,00 DKK Deutschland ,00 Euro 12.500,00 Euro Estland ,00 EEK ,00 EEK Finnland Euro Frankreich 10.000,00 Euro Griechenland Irland 41.000,00 Euro Italien* 27.888,67 Euro 8.263,31 Euro Lettland 24.000,00 LVL 7.000,00 LVL Litauen ,00 LTL 35.000,00 LTL Luxemburg Malta 10:000,00 Euro Niederlande Österreich 11.000,00 Euro Polen Portugal* 31.424,27 Euro 8.978,36 Euro Rumänien ,00 RON 33.700,00 RON Schweden ,00 SEK 90.000,00 SEK Slowakei ,00 SKK ,00 SKK Slowenien Spanien Tschechien Ungarn Vereinigtes Königreich 70.000,00 GBP 55.000,00 GBP Zypern 20.000,00 CYP 6.000,00 CYP

50

Lieferschwelle § 3c UStG

Beachte: Ab beträgt die Lieferschwelle in Österreich € (bisher €)

")

51

Lieferschwelle § 3c UStG

Beispiel Deutscher Unternehmer hat im Vorjahr Waren an Privatpersonen geliefert: nach Belgien Warenwert € nach Frankreich Warenwert € Die Lieferungen im laufenden Jahr werden sich nur unwesentlich gegenüber dem Vorjahr verändern. Lieferschwelle: Belgien: € Frankreich: €

52

Lieferschwelle § 3c UStG

53

Versandhandel § 3c UStG

54

Kleinunternehmer § 19 UStG

Nullbesteuerungsumsatz 1. 2. Nullbesteuerungsumsatz im vorangegangenen Kalenderjahr nicht mehr als € incl. USt. Nullbesteuerungsumsatz im laufenden Kalenderjahr voraussichtlich nicht mehr als € incl. USt.

55

Kleinunternehmer § 19 UStG

Gesamtumsatz § 19 Abs. 3 UStG

56

Differenzbesteuerung § 25a UStG

§ 25a UStG hat für folgende Mandanten Bedeutung: Kfz-Händler Second-Hand-Shop z. B. Kinderbekleidung, Brautmoden usw. Bootshändler (Segelboote, Motorboote) Handel mit gebrauchten Wohnwagen Handel mit gebrauchten Gartengeräten (z. B. Rasenmäher) Handel mit gebrauchten Computern, Fernsehgeräten usw. Flugzeughändler (Segelflugzeuge, Motorflugzeuge) Musikinstrumentenhändler (Klavierhandel) Antiquitätenhändler, Münzen, Bücher Kunsthändler

Handel mit gebrauchten Wohnwagen. Handel mit gebrauchten Gartengeräten (z. B. Rasenmäher) Handel mit gebrauchten Computern, Fernsehgeräten usw. Flugzeughändler (Segelflugzeuge, Motorflugzeuge) Musikinstrumentenhändler (Klavierhandel) Antiquitätenhändler, Münzen, Bücher. Kunsthändler.")

57

Margenbesteuerung § 25a UStG

7.6.1 Bemessungsgrundlage für Lieferungen Die Bemessungsgrundlage für Lieferungen kann im Grundfall nach folgendem Schema ermittelt werden: V e r k a u f s p r e i s ./. Einkaufspreis (ohne Nebenkosten) = Handelsspanne (Bruttomarge) ./. darin enthaltene USt (immer Regelsteuersatz) = Bemessungsgrundlage (Netto)

= Handelsspanne (Bruttomarge) ./. darin enthaltene USt (immer Regelsteuersatz) = Bemessungsgrundlage (Netto)")

58

Margenbesteuerung § 25a UStG

Bemessungsgrundlage Bemessungsgrundlage Einkaufspreis des Gebrauchsgegenstandes nicht mehr als 500 € mehr als 500 € Gesamtdifferenz Einzeldifferenz eine Verrechnung von Negativmargen mit Positivmargen ist möglich eine Verrechnung von Negativmargen mit Positivmargen ist nicht möglich

59

Umsatzsteuer Aktuell Information aus der BP-Praxis 4. Zahnarzt;

Einkauf von Dentallaborleistungen - Inland, Drittland, - EU-Land mit USt-ID-Nr. - Luxembourg ohne USt-ID-Nr.

60

Ermäßigter Steuersatz § 12 Abs. 2 UStG

Umsatzsteuer Aktuell Ermäßigter Steuersatz § 12 Abs. 2 UStG Grundlegende Änderung ist geplant. Wegfall der Anlage. Ausnahme nicht zubereitete Lebensmittel

61

Umsatzsteuer- Aktuell

1.1. (Rück-)Wirkung einer Rechnungsberichtigung: Rechtsprechung EuGH, Urteil vom C-368/09 (Pannon Gép Centrum kft), DStR 2010, 1475. Rechtsgrundlage Art. 167, 178 Buchst. a, 220 Nr. 1 und 226 der MwStSystRL Wegfall des Zinsproblems i.S. des § 233a AO Keine Anwendung in Deutschland FG Rheinland Pfalz vom Revision beim BFH AZ: VB 94/10

Wirkung einer Rechnungsberichtigung: Rechtsprechung. EuGH, Urteil vom C-368/09 (Pannon Gép Centrum kft), DStR 2010, Rechtsgrundlage. Art. 167, 178 Buchst. a, 220 Nr. 1 und 226 der MwStSystRL. Wegfall des Zinsproblems i.S. des § 233a AO. Keine Anwendung in Deutschland. FG Rheinland Pfalz vom Revision beim BFH AZ: VB 94/10.")

62

Umsatzsteuer Aktuell Option § 9 UStG

Optionserklärung oder Widerruf nur möglich bis zum Eintritt der formellen Bestandskraft der Steuerfestsetzung. Rechtsprechung BMF, Schreiben vom

63

Umsatzsteuer Aktuell Option § 9 UStG Abgabe der Erklärung formelle

Bestandskraft 1 Monat

64

Differenzbesteuerung § 25a UStG

§ 25a UStG hat für folgende Mandanten Bedeutung: Kfz-Händler Second-Hand-Shop z. B. Kinderbekleidung, Brautmoden usw. Bootshändler (Segelboote, Motorboote) Handel mit gebrauchten Wohnwagen Handel mit gebrauchten Gartengeräten (z. B. Rasenmäher) Handel mit gebrauchten Computern, Fernsehgeräten usw. Flugzeughändler (Segelflugzeuge, Motorflugzeuge) Musikinstrumentenhändler (Klavierhandel) Antiquitätenhändler, Münzen, Bücher Kunsthändler

Handel mit gebrauchten Wohnwagen. Handel mit gebrauchten Gartengeräten (z. B. Rasenmäher) Handel mit gebrauchten Computern, Fernsehgeräten usw. Flugzeughändler (Segelflugzeuge, Motorflugzeuge) Musikinstrumentenhändler (Klavierhandel) Antiquitätenhändler, Münzen, Bücher. Kunsthändler.")

65

Margenbesteuerung § 25a UStG

7.6.1 Bemessungsgrundlage für Lieferungen Die Bemessungsgrundlage für Lieferungen kann im Grundfall nach folgendem Schema ermittelt werden: V e r k a u f s p r e i s ./. Einkaufspreis (ohne Nebenkosten) = Handelsspanne (Bruttomarge) ./. darin enthaltene USt (immer Regelsteuersatz) = Bemessungsgrundlage (Netto)

= Handelsspanne (Bruttomarge) ./. darin enthaltene USt (immer Regelsteuersatz) = Bemessungsgrundlage (Netto)")

66

Margenbesteuerung § 25a UStG

Bemessungsgrundlage Bemessungsgrundlage Einkaufspreis des Gebrauchsgegenstandes nicht mehr als 500 € mehr als 500 € Gesamtdifferenz Einzeldifferenz eine Verrechnung von Negativmargen mit Positivmargen ist möglich eine Verrechnung von Negativmargen mit Positivmargen ist nicht möglich

Ähnliche Präsentationen

Dr. Benno Grunewald.>")