Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Inter Tax GmbH Freiburg

Umsatzsteuer Aktuell Arbeitskreis März 2012 Dozent Peter Lentschig Inter Tax GmbH Freiburg

2

Abgabenordnung - Aktuell

Pflicht zur Abgabe der Anlage EÜR beruht auf einer wirksamen Rechtsgrundlage BFH, Urteil vom XR 18/09 Steueridentifikationsnummer ist verfassungsgemäß BFH, Urteil vom II R 49/10

3

Abgabenordnung Aktuell

(Rück-)Wirkung einer Rechnungsberichtigung: Rechtsprechung EuGH, Urteil vom C-368/09 (Pannon Gép) Centrum kft), DStR 2010, 1475. Rechtsgrundlage Art. 167, 178 Buchst. a, 220 Nr. 1 und 226 der MwStSystRL Die Rechnungsberichtigung bezieht sich auf das Datum der erstmals fehlerhaften Rechnung. Wegfall des Zinsproblems i.S. des § 233a AO

Wirkung einer Rechnungsberichtigung: Rechtsprechung. EuGH, Urteil vom C-368/09 (Pannon Gép) Centrum kft), DStR 2010, Rechtsgrundlage. Art. 167, 178 Buchst. a, 220 Nr. 1 und 226 der MwStSystRL. Die Rechnungsberichtigung bezieht sich auf das Datum der erstmals fehlerhaften Rechnung. Wegfall des Zinsproblems i.S. des § 233a AO.")

4

EuGH, Urteil vom 15.07.2010 C-368/09 (Pannon Gép

BP im Jahr 2010 VZ 2007 Berichtigung der fehlerhaften Rechnungen im Jahr 2010 Streichung Vorsteuer €

5

Abgabenordnung - Aktuell

BMF, Schreiben vom (Antwortschreiben an den Deutschen Steuerberaterverband 3. Rechnungskorrektur Die obersten Finanzbehörden des Bundes und der Länder haben das Urteil des Europäischen Gerichtshofs vom , C-368/09 = SIS , erörtert. Sie kamen zu dem Ergebnis, dass der Europäische Gerichtshof nicht entschieden habe, dass eine Rechnungsberichtigung auf den Zeitpunkt der erstmaligen Rechnungserteilung zurückwirkt. An der bestehenden Verwaltungsauffassung wird daher festgehalten.

6

Abgabenordnung - Aktuell

Bilanzen für Kleinstunternehmer werden abgespeckt. Micro-Richtlinie der EU Einschränkung der Veröffentlichungspflicht Von den Befreiungen profitieren Unternehmen, die mindestens zwei der folgenden drei Schwellenwerte unterschreiten: Euro Bilanzsumme, Euro Jahresumsatz und zehn Mitarbeiter

7

Abgabenordnung - Aktuell

Verpflichtung zur elektronischen Übermittlung von Jahressteuererklärungen Gilt für die Abgabe der Einkommensteuererklärung 2011

8

Abgabenordnung - Aktuell

Strafzumessung bei Steuerhinterziehung in Millionenhöhe Bundesgerichtshof Februar 2012, Mitteilung der Pressestelle Nr. 20/2012 Hinterziehung vom mehr als 1,0 Millionen Steuer = besonders schwerer Fall der Steuerhinterziehung Rechtsfolge: keine Bewährung; also Knast

9

Umsatzsteuer - Aktuell

§ 4 Nr. 26. UStG : Steuerfrei ist: die ehrenamtliche Tätigkeit, a) wenn sie für juristische Personen des öffentlichen Rechts ausgeübt wird oder b) wenn das Entgelt für diese Tätigkeit nur in Auslagenersatz und einer angemessenen Entschädigung für Zeitversäumnis besteht;

wenn sie für juristische Personen des. öffentlichen Rechts ausgeübt wird oder. b) wenn das Entgelt für diese Tätigkeit nur in Auslagenersatz und einer angemessenen Entschädigung für Zeitversäumnis besteht;")

10

Umsatzsteuer - Aktuell

Ehrenamtliche Tätigkeit § 4 Nr. 26 UStG für den öffentlich rechtlichen Teil oder nicht unter-nehmerischen Teil für einen Betrieb gewerblicher Art oder für den unter-nehmerischen Teil § 4 Nr. 26 Buchst. a nur ehrenamtliche Tätigkeit § 4 Nr. 26 Buchst. b 50 € pro Stunde max €

11

Umsatzsteuer - Aktuell

Verpachtung eines landwirtschaftlichen Betrieb keine Einkünfte i.S. des § 24 UStG Verpachtung Grundstücke und Gebäude steuerfreier Umsatz § 4 Nr. 12 UStG Verpachtung lebendes und totes Inventar Steuerpflicht beachte § 19 UStG

12

Umsatzsteuer - Aktuell

§ 13b Abs. 7 Satz 4 UStG : Bescheinigung über die Ansässigkeit im Inland Beachte: § 13b Abs. 2 Nr. 1 UStG

13

Umsatzarten des UStG innergem Leistung Einfuhr Erwerb

innergem Erwerb § 1 Abs. 1 Nr. 5 UStG Leistung § 1 Abs. 1 Nr. 1 UStG Einfuhr § 1 Abs. 1 Nr. 4 UStG

14

Umsatzarten des UStG innergem Erwerb Leistung Einfuhr

innergem Erwerb § 1 Abs. 1 Nr. 5 UStG Leistung § 1 Abs. 1 Nr. 1 UStG Einfuhr § 1 Abs. 1 Nr. 4 UStG Lieferung Werk-lieferung sonstige Leistung Werk-leistung

15

System der Regelbesteuerung

Art des Umsatzes steuerbarer Umsatz nicht steuerbarer Umsatz § 1 UStG steuerpflichtiger Umsatz steuerfreier Umsatz § 4 UStG Bemessungsgrundlage X Steuersatz Ausgangs- Umsatzsteuer = § 13a UStG § 13b UStG ./. Vorsteuer Zahllast / Überhang

16

Systemprüfung: Leistungsgeber

1. Art des Umsatzes 2. Ort des Umsatzes 3. Steuerbarkeit des Umsatzes 4. Steuerpflicht des Umsatzes Bemessungsgrundlage des Umsatzes 6. Steuersatz des Umsatzes 7. Ausgangs-USt des Umsatzes 8. Wer ist Schuldner der Steuer § 13a UStG oder § 13b UStG

17

Systemprüfung: Leistungsempfänger

Vorsteuerabzug § 15 UStG Abziehbare Vorsteuer § 15 Abs. 1 UStG Abzugsfähige Vorsteuer § 15 Abs. 2 UStG oder Abzugsverbote § 15 Abs. 3 UStG Vorsteueraufteilung § 15 Abs. 4 UStG Übernahme der Steuerschuld § 13b UStG

18

Ort des Umsatzes § 3 Abs. 6 und 7 UStG

Lieferungen mit Warenbewegung: Abhollieferung Beförderungslieferung Versendungslieferung § 3 Abs. 6 UStG Lieferung ohne Waren-bewegung § 3 Abs. 7 Satz 1 UStG

19

Ort der sonstigen Leistung

Grund-regel § 3a Abs. 1 UStG B 2 C § 3a Abs. 2 UStG B 2 B Inland EU Drittland Aus-nahme § 3a Abs. 3 bis Abs. 7 UStG § 3b UStG

20

Steuerschuldnerschaft im Inland

Normalfall § 13a UStG Ausnahme § 13b UStG Der Leistungsgeber Der Leistungsempfänger Reverse-Charge-Regel

21

Reverse-Charge-Regel im Inland

§ 13b UStG EU – Tatbestand § 13b Abs. 1 UStG Inlands-Tatbestand § 13b Abs. 2 Nr UStG Rechtsfolge: §13b Abs. 5 UStG Leistungsempfänger – Unternehmer ist der Steuerschuldner

22

Bauträger mit Baustelle im Inland

1. Eingangsrechnung Architekt aus Luxembourg € 2. Eingangsrechnung Rohbau PL-ID-NR 1,0 Mio. € 3. Eingangsrechnung Innenausbau DE-ID-NR 1,0 Mio. €

23

Bauträger mit Baustelle im Inland

1. Eingangsrechnung Architekt aus Luxembourg € § 3 (9) UStG § 3a (3)1c UStG § 13b (2) 1; § 13b(5)S. 1 UStG Eingangsrechnung Rohbau PL-ID-Nr. 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG § 13b (2) 1; § 13b(5)S. 1 UStG Eingangsrechnung Innenausbau DE-ID-NR 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG § 13b (2) 4; § 13b(5)S. 2 UStG

UStG § 3a (3)1c UStG. § 13b (2) 1; § 13b(5)S. 1 UStG. Eingangsrechnung Rohbau. PL-ID-Nr. 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG. § 13b (2) 1; § 13b(5)S. 1 UStG. Eingangsrechnung Innenausbau. DE-ID-NR 1,0 Mio. € § 3 (4) UStG § 3 (7) S. 1 UStG. § 13b (2) 4; § 13b(5)S. 2 UStG.")

24

Umsatzsteuer - Aktuell

§ 13b Abs. 7 Satz 4 UStG : Bescheinigung über die Ansässigkeit im Inland Beachte: § 13b Abs. 2 Nr. 1 UStG

25

Reverse-Charge-Regel § 13b UStG

Rechtsfolge der Falschanwendung § 13b UStG fehlerhaft angewandt § 13b UStG fehlerhaft nicht angewandt keine Rechtsfolge wenn Leistungsempfänger richtig versteuert hat Abschn. 13b.1. Abs. 23 UStAE Rechtsfolge: Leistungsgeber: § 14c UStG Leistungsempfänger: keine Vorsteuer schuldet USt auf den Bruttobetrag § 13b (5) UStG

UStG.")

26

Werklieferungen im Ausland

Leistungsort ist der Lageort Steuersatz und Steuerpflicht oder Anwendung der Reverse-Charge-Regel ist für jedes Land einzeln zu prüfen

27

Umsatzsteuer - Aktuell

§ 12 Abs. 2 UStG : Steuersatz Umsätze mit Pferden: Regelsteuersatz ab dem

28

Verzehr an Ort und Stelle § 12 Abs. 2 Nr. 2 UStG

Ermäßigter Steuersatz Grundlegende Änderung aufgrund Rechtsprechung des EuGH und BFH BMF, Schreiben in Vorbereitung

29

Verzehr an Ort und Stelle § 12 Abs. 2 Nr. 2 UStG

Ermäßigter Steuersatz Einfache Herstellung Standardisierte Zubereitung Auf Vorrat gehalten BMF, Schreiben in Vorbereitung

30

Durchführungsverordnung (EU) Nr. 282/2011

Art. 6 (1) 1 Als Restaurant- und Verpflegungsdienstleistungen gelten die Abgabe zubereiteter oder nicht zubereiteter Speisen und/ oder Getränke, zusammen mit ausreichenden unterstützenden Dienstleistungen, die deren sofortigen Verzehr ermöglichen. 2 Die Abgabe von Speisen und/oder Getränken ist nur eine Komponente der gesamten Leistung, bei der der Dienstleistungsanteil überwiegt. 3 Restaurantdienstleistungen sind die Erbringung solcher Dienstleistungen in den Räumlichkeiten des Dienstleistungserbringers und Verpflegungsdienstleistungen sind die Erbringung solcher Dienstleistungen an einem anderen Ort als den Räumlichkeiten des Dienstleistungserbringers. (2) Die Abgabe von zubereiteten oder nicht zubereiteten Speisen und/oder Getränken mit oder ohne Beförderung, jedoch ohne andere unterstützende Dienstleistungen, gilt nicht als Restaurant- oder Verpflegungsdienstleistung im Sinne des Absatzes 1.

1 Als Restaurant- und Verpflegungsdienstleistungen gelten die Abgabe zubereiteter oder nicht zubereiteter Speisen und/ oder Getränke, zusammen mit ausreichenden unterstützenden Dienstleistungen, die deren sofortigen Verzehr ermöglichen. 2 Die Abgabe von Speisen und/oder Getränken ist nur eine Komponente der gesamten Leistung, bei der der Dienstleistungsanteil überwiegt. 3 Restaurantdienstleistungen sind die Erbringung solcher Dienstleistungen in den Räumlichkeiten des Dienstleistungserbringers und Verpflegungsdienstleistungen sind die Erbringung solcher Dienstleistungen an einem anderen Ort als den Räumlichkeiten des Dienstleistungserbringers. (2) Die Abgabe von zubereiteten oder nicht zubereiteten Speisen und/oder Getränken mit oder ohne Beförderung, jedoch ohne andere unterstützende Dienstleistungen, gilt nicht als Restaurant- oder Verpflegungsdienstleistung im Sinne des Absatzes 1.")

31

Verzehr an Ort und Stelle § 12 Abs. 2 Nr. 2 UStG

Es greift die Vertrauensschutzregel weiterhin Versteuerung nach dem BMF, Schreiben vom , BStBl I 2008,949

32

Benzingutscheine Sachgutscheine Wertgutscheine

Art und Menge der Leistung ist konkret angegeben Nur die Höhe ist begrenzt. keine Leistungsbeschreibung z.B. 30 Liter Superbenzin z.B. Gutschein über 44 € Bezug: Vorsteuer § 15 UStG Bezug: keine Vorsteuer § 15 Weitergabe: § 3 Abs. 1b Nr. 2 UStG BM: § 10 Abs. 4 Nr. 1 UStG Weitergabe: kein § 3 Abs. 1b Nr. 2 UStG

33

Allgemeine Gutscheine

Leistung ist nicht konkret bezeichnet Leistung ist konkret bezeichnet Umtausch eines Zahlungsmittel Anzahlung auf einen steuerpflichtigen Umsatz kein steuerbarer Umsatz

34

Dauerfristverlängerung § 47 UStDV

Anrechnung der Sondervorauszahlung Antrag auf Sondervorauszahlung wird widerrufen Antrag auf Sondervorauszahlung wird nicht widerrufen Anrechnung in der Jahreserklärung Anrechnung in der letzten Voranmeldung

35

Umsatzsteuer - Aktuell

Freie Mitarbeiter und Pkw-Überlassung erfolgt: unentgeltlich Nutzung für betriebliche Zwecke Nutzung für ausserbetriebliche Zwecke nicht steuerbare Beistellung tauschähnlicher Umsatz Steuerpflichtig

36

§ 3a Abs. 8 UStG (8)1 Erbringt ein Unternehmer eine Güterbeförderungsleistung, ein Beladen, Entladen, Umschlagen oder ähnliche mit der Beförderung eines Gegenstandes im Zusammenhang stehende Leistungen im Sinne des § 3b Absatz 2 , eine Arbeit an beweglichen körperlichen Gegenständen oder eine Begutachtung dieser Gegenstände , eine Reisevorleistung im Sinne des § 25 Absatz 1 Satz 5 oder eine Veranstaltungsleistung im Zusammenhang mit Messen und Ausstellungen ist diese Leistung abweichend von Absatz 2 als im Drittlandsgebiet ausgeführt zu behandeln, wenn die Leistung dort genutzt oder ausgewertet wird.

1 Erbringt ein Unternehmer eine Güterbeförderungsleistung, ein Beladen, Entladen, Umschlagen oder ähnliche mit der Beförderung eines Gegenstandes im Zusammenhang stehende Leistungen im Sinne des § 3b Absatz 2 , eine Arbeit an beweglichen körperlichen Gegenständen oder eine Begutachtung dieser Gegenstände , eine Reisevorleistung im Sinne des § 25 Absatz 1 Satz 5 oder eine Veranstaltungsleistung im Zusammenhang mit Messen und Ausstellungen ist diese Leistung abweichend von Absatz 2 als im Drittlandsgebiet ausgeführt zu behandeln, wenn die Leistung dort genutzt oder ausgewertet wird.")

37

Leistungen bei Messen und Ausstellungen können sein

EuGH, Urteil vom C-530/09 Werbeleistungen, Leistungen im Zusammenhang mit kulturellen, künstlerischen, sportlichen, wissenschaftlichen, unterrichtenden unterhaltenden oder ähnlichen Leistungen oder eine Vermietung von beweglichen körperlichen Gegenständen, mit Ausnahme von Beförderungsmitteln . Eine Leistung im engen Zusammenhang mit einem Grundstück hat der EuGH verneint.

38

Umsatzsteuer - Aktuell

Übertragung von Gesellschaftsanteilen in der Regel nicht steuerbar im Falle der Organschaft § 1 Abs. 1a UStG ist zu beachten

39

Photovoltaikanlage selbstgenutzte Wohnung 0,4301 € Energie-unternehmer

Nr: 1 Nr: 2 0,19 €

40

Photovoltaikanlage und USt

41

Energie-unter-nehmer

Photovoltaikanlage Verzichtsleistung steuerpflichtiger Umsatz 1. Verlust 0,4301 Gewinn 0,1900 3. Gewinn 0,2501 Summe: ,01 ============== Nr: 3 0,2501 € 0,4301 € Energie-unter-nehmer selbstgenutzte Wohnung Nr: 1 Nr: 2 0,19 €

42

Umsatzsteuer Gesetz – Aktuell 01.01.2012

Drittes Gesetz zur Änderung des UStG § 20 UStG Ist-Versteuerungsgrenze von € ist dauerhaft Ist-Versteuerung ist antragsbedingt

43

Entstehung der USt § 13 UStG

Vereinbarte Entgelte Soll-Versteuerung § 13 Abs. 1 Nr. 1a UStG Vereinnahmte Entgelte Ist-Versteuerung § 13 Abs. 1 Nr. 1a UStG Mit Ablauf des Voranmeldezeitraums der Leistungsausführung Mit Ablauf des Voranmeldezeitraums der Entgeltvereinnahmung

44

Entstehung der USt § 13 UStG

das Finanzamt kann auf Antrag gestatten § 20 Nr. 1 UStG § 20 Nr. 2 UStG § 20 Nr. 3 UStG Gesamtumsatz im Vorjahr nicht mehr als € Unternehmer ist von der Pflicht zur Bilanzierung befreit § 148 AO Unternehmer ist Freiberufler i.S. des § 18 Abs. 1 Nr. 1 EStG

45

§ 20 Berechnung der Steuer nach vereinnahmten Entgelten [1]

§ 20 Abs. 1 Satz 1 Nr. 3 UStG § 20 Berechnung der Steuer nach vereinnahmten Entgelten [1] (1) Das Finanzamt kann auf Antrag gestatten, dass ein Unternehmer, 3. soweit er Umsätze aus einer Tätigkeit als Angehöriger eines freien Berufs im Sinne des § 18 Abs. 1 Nr. 1 des Einkommensteuergesetzes ausführt, die Steuer nicht nach den vereinbarten Entgelten (§ 16 Abs. 1 Satz 1 ), sondern nach den vereinnahmten Entgelten berechnet. BFH, Urteil vom VR 4/09 § 20 Abs. 1 Satz 1 Nr. 3 UStG gilt nicht für eine steuerberatend tätige und zur Buchführung verpflichtete GmbH

![§ 20 Berechnung der Steuer nach vereinnahmten Entgelten [1]](http://slideplayer.org/slide/874993/2/images/45/%C2%A7+20+Berechnung+der+Steuer+nach+vereinnahmten+Entgelten+%5B1%5D.jpg "§ 20 Abs. 1 Satz 1 Nr. 3 UStG. § 20 Berechnung der Steuer nach vereinnahmten Entgelten [1] (1) Das Finanzamt kann auf Antrag gestatten, dass ein Unternehmer, 3. soweit er Umsätze aus einer Tätigkeit als Angehöriger eines freien Berufs im Sinne des § 18 Abs. 1 Nr. 1 des Einkommensteuergesetzes ausführt, die Steuer nicht nach den vereinbarten Entgelten (§ 16 Abs. 1 Satz 1 ), sondern nach den vereinnahmten Entgelten berechnet. BFH, Urteil vom VR 4/09. § 20 Abs. 1 Satz 1 Nr. 3 UStG gilt nicht für eine steuerberatend tätige und zur Buchführung verpflichtete GmbH.")

46

Umsatzsteuer Gesetz – Aktuell 01.01.2012

Beginn Zinslauf m.Beg. des VZ 2008 Karrenzzeit 15 Monate Beginn Zinslauf m.Beg. des VZ 2009 Karrenzzeit 15 Monate Betriebsprüfung März 2011

47

Umsatzsteuer Gesetz – Aktuell 01.01.2012

§ 12 Abs. 2 Nr. 10 UStG Personenbeförderung auf Schiffen Steuersatz beträgt weiterhin 7 %

48

Umsatzsteuer Gesetz – Aktuell 01.07.2011

§ 14 UStG Die elektronische Rechnung

49

Elektronische Rechnung § 14 Abs. 1 UStG

Was ist eine elektronische Rechnung in Abgrenzung zu einer Papierrechnung? Hierunter fallen Rechnungen welche, per Web-Download oder im Wege des Datenträgeraustauschs (EDI) die per ggf. mit PDF oder Textdateianhang, per Computer-Telefax oder Fax-Server, übermittelt werden.

die per ggf. mit PDF oder Textdateianhang, per Computer-Telefax oder Fax-Server, übermittelt werden.")

50

Elektronische Rechnung § 14 Abs. 1 UStG

Voraussetzungen: Echtheit der Herkunft Unversehrtheit des Inhalts Lesbarkeit der Rechnung wenn die nach dem Umsatzsteuergesetz erforderlichen Pflichtangaben während der Übermittlung der Rechnung nicht geändert worden sind. Die Rechnung muss in einer für das menschliche Auge lesbaren Form geschrieben sein. Die Echtheit der Herkunft einer Rechnung ist gewährleistet, wenn die Identität des Rechnungs-ausstellers sichergestellt ist.

51

Elektronische Rechnung § 14 Abs. 1 UStG

Checkliste: elektronische Rechnung: Ausgangsrechnung: 1. Wer ist zuständig für den Versandt der elektronischen Rechnung? 2. Hat der Rechungsempfänger der elektronischen Übermittlung zugestimmt? 3. An welche -Adresse (nicht ist die Rechnung zu versenden? 4. Wie wird der Vorgang (Ausgangsrechnung) dokumentiert? 5. Wo und wie werden die Rechnungen archiviert? 6. Wie erfolgen Rechnungskorrekturen? 7. Besteht die Möglichkeit auch bei grenzüberschreitenden Rechnungen? 8. Ist die Anpassung der AGBs notwendig?

dokumentiert 5. Wo und wie werden die Rechnungen archiviert 6. Wie erfolgen Rechnungskorrekturen 7. Besteht die Möglichkeit auch bei grenzüberschreitenden Rechnungen 8. Ist die Anpassung der AGBs notwendig")

52

Elektronische Rechnung § 14 Abs. 1 UStG

Checkliste: elektronische Rechnung: Eingangsrechnungen: 1. Einrichtung einer gesonderten -Adresse (z.B. 2. Einrichtung eines Prüfpfad (Verbindung zur Bestellung, Lieferschein u.s.w.) 3. Wer prüft den Inhalt der Lieferung? 4. Wer prüft den Inhalt (§14 Abs. 4 UStG) der Rechnung? 5. Wo und wie werden die Rechnungen archiviert? (Lesbarkeit 10 Jahre)

3. Wer prüft den Inhalt der Lieferung 4. Wer prüft den Inhalt (§14 Abs. 4 UStG) der Rechnung 5. Wo und wie werden die Rechnungen archiviert (Lesbarkeit 10 Jahre)")

53

Umsatzsteuer Gesetz – Aktuell 01.07.2011

§ 13b Abs. 2 Nr. 10 Erweiterung der Reverse Charge Regel: Lieferung von - Mobilfunkgeräte (Handys) - integrierten Schaltkreisen

- integrierten Schaltkreisen.")

54

§ 13b Abs. 2 Nr. 10 UStG Lieferungen i.S. des § 3 Abs. 1 UStG

Mobilfunkgeräte integrierten Schaltkreise (CPUs) vor Einbau in einen zur Lieferung auf der Einzelhandelsstufe geeigneten Gegenstand Umsatzsumme mindestens € im Rahmen eines wirtschaftlichen Vorgangs Rechtsfolge: § 13b Abs. 5 Satz 1 UStG Reverse-Charge-Regel Der Leistungsempfänger ist Schuldner der Umsatzsteuer

vor Einbau in einen zur Lieferung auf der Einzelhandelsstufe. geeigneten Gegenstand. Umsatzsumme mindestens € im Rahmen eines wirtschaftlichen Vorgangs. Rechtsfolge: § 13b Abs. 5 Satz 1 UStG. Reverse-Charge-Regel. Der Leistungsempfänger ist Schuldner der Umsatzsteuer.")

55

Selbstgenutzte Wohnung eigen-unternehmerisch genutzter Teil

Vorsteuer aus den HK € Selbstgenutzte Wohnung 80 % der Nutzfläche eigen-unternehmerisch genutzter Teil 20 % der Nutzfläche

56

Zuordnungswahlrecht § 15 Abs. 1 Satz 2 UStG

Wirtschaftsgut unternehmerische Nutzung mehr als 10 % Zuordnungswahlrecht BFH, Urteil vom 100 % Unternehmens- vermögen 100 % Privat- vermögen tatsächlicher unternehmerischer Nutzungsanteil

57

Einschränkung des Vorsteuerabzugs § 15 Abs. 1b UStG

Verwendet der Unternehmer ein Grundstück sowohl für Zwecke seines Unternehmens als auch für Zwecke, die außerhalb des Unternehmens liegen, oder für den privaten Bedarf seines Personals, ist die Steuer für die Lieferungen, die Einfuhr und den innergemeinschaftlichen Erwerb sowie für die sonstigen Leistungen im Zusammenhang mit diesem Grundstück vom Vorsteuerabzug ausgeschlossen, soweit sie nicht auf die Verwendung des Grundstücks für Zwecke des Unternehmens entfällt. Bei Berechtigungen, für die die Vorschriften des bürgerlichen Rechts über Grundstücke gelten, und bei Gebäuden auf fremdem Grund und Boden ist Satz 1 entsprechend anzuwenden.

58

Veranlagungszeitraum 2004

Zeitpunkt der Zuordnungsentscheidung BFH, Urteil ; V R 42/09 VZ 2003 Gebäude 41,5 % unternehmerische Nutzung Veranlagungszeitraum 2004 Abgabe Jahreserklärung 2003 Vorsteuer Voranmeldung 2003 0 Euro Vorsteuer Jahreserklärung 2003 100 % (Seeling)

")

59

Steuerfreie Ausfuhrlieferung

EU – Gemeinschaftsgebiet z.Z. 27 Staaten Drittlands-gebiet übriges EU-Gemein-schafts-gebiet z.Z. 26 Staaten Inland § 1 Abs. 2 UStG 1 EU-Staat Waren-bewegung

60

Steuerfreie Ausfuhrlieferung

§ 6 Abs. 1 Nr. 1 UStG Warenbewegung: Inland – Drittland Befördern oder Versenden durch den Leistungsgeber Ausfuhrnachweis / Zoll § 6 Abs. 1 Nr. 2 UStG Warenbewegung: Inland – Drittland Abholfall und Warenbewegung durch den Leistungsempfänger Ausländischer Abnehmer Ausfuhrnachweis / Zoll

61

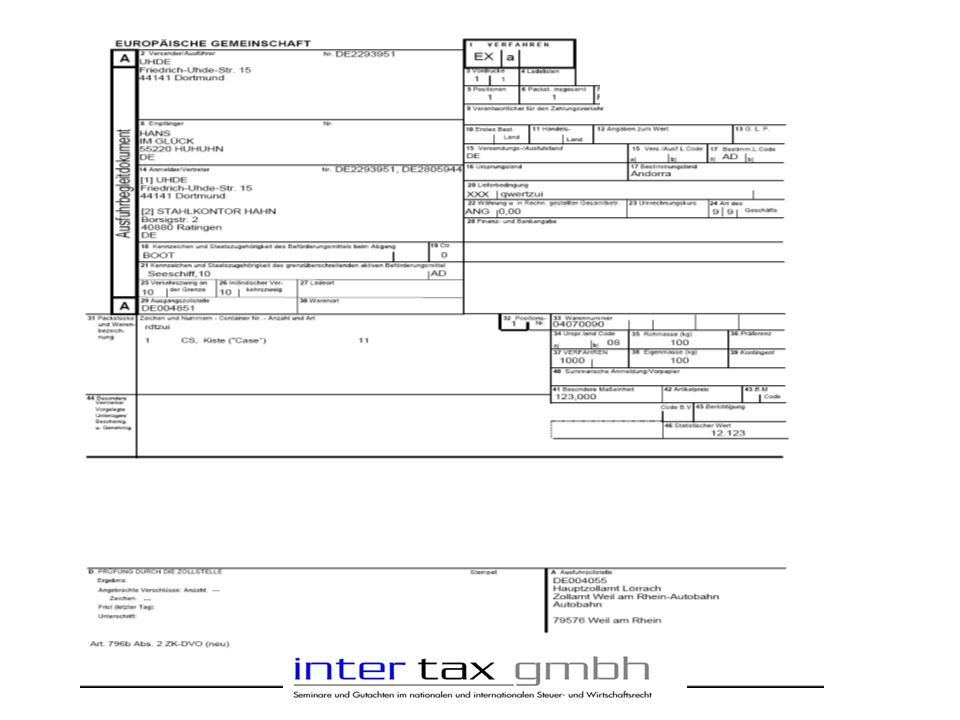

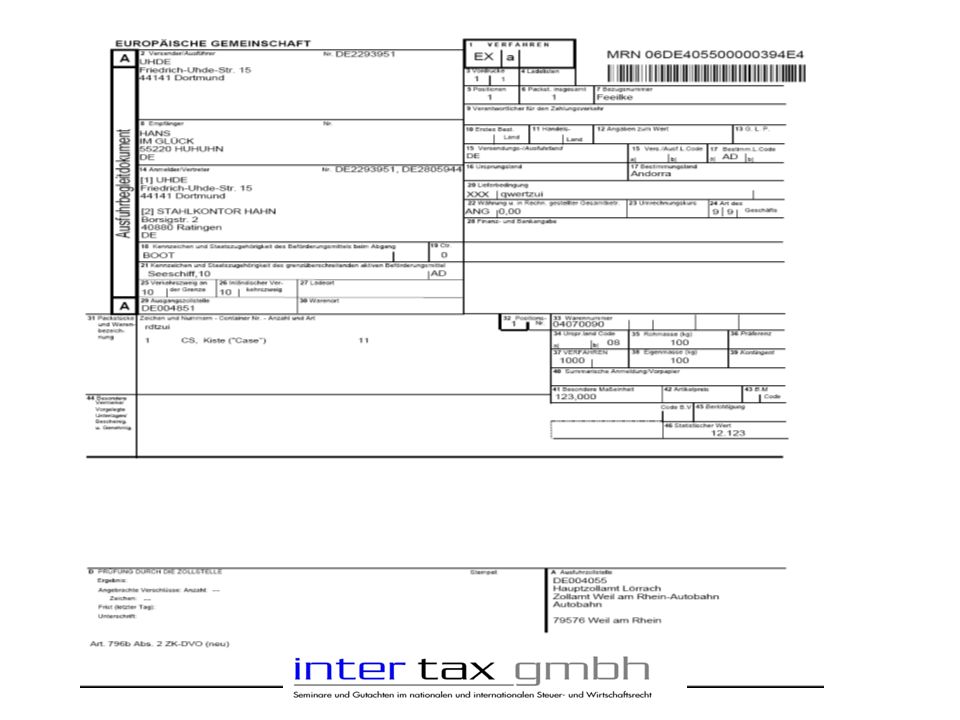

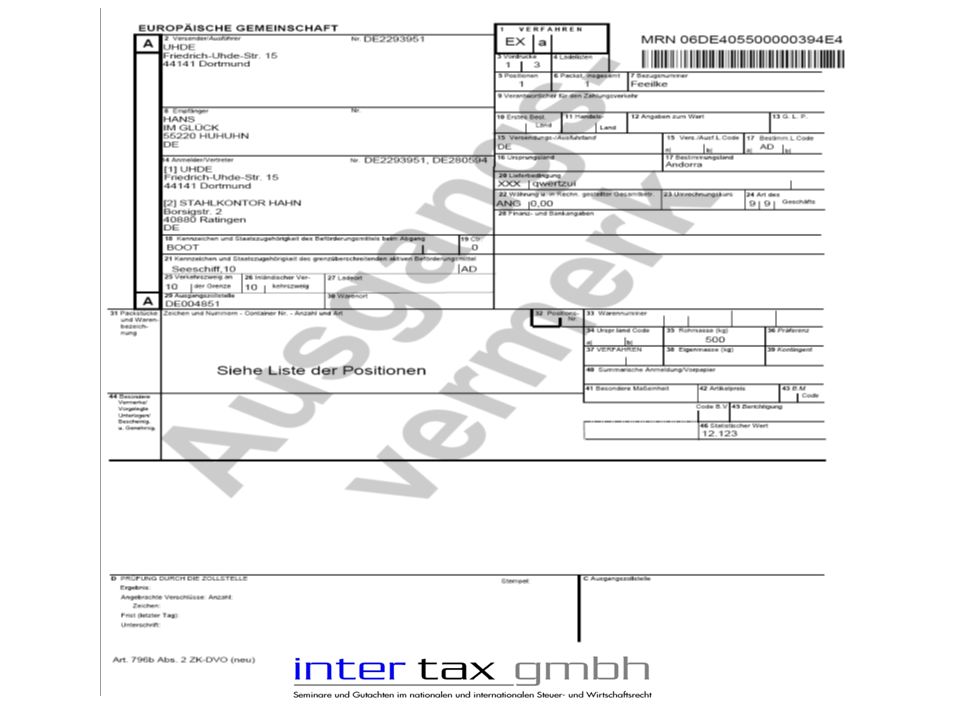

IT-Verfahren ATLAS

65

Steuerfreie Ausfuhrlieferung

Buchnachweis § 13 UStDV Die MR - Nummer auf dem Ausgangsvermerk der Zollbehörde ist im Konto 4120 / 8120 im Buchungstext abzulegen

66

Rückschein und § 14c UStG PKW – Preis Brutto 11.900 €

PKW – Preis Netto € Im Bruttopreis ist die deutsche Umsatzsteuer enthalten. Anschrift und Bankverbindung ist zu notieren. Der Reisepass ist zu fotokopieren

67

Lieferungen im Binnenmarkt

EU – Gemeinschaftsgebiet übriges EU-Gemein-schafts-gebiet Inland Warenbewegung Gelangens- bestätigung

68

Steuerfreie innergem. Lieferung

69

Steuerfreie innergem. Lieferung

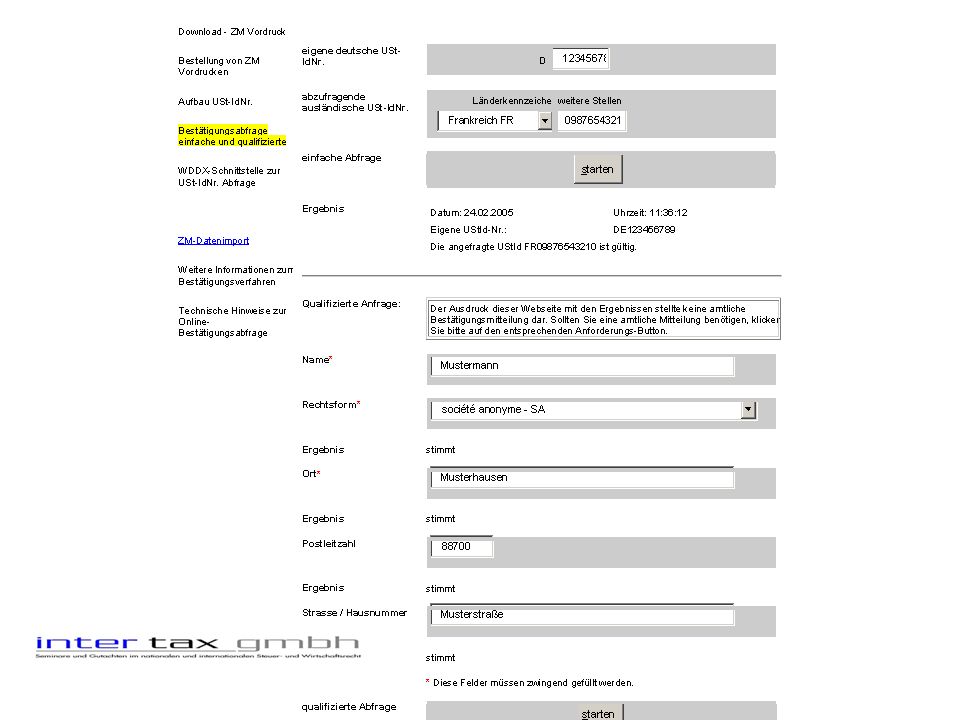

Bestätigungsverfahren: § 18e UStG

71

§ 6a UStG - Überprüfung der USt-ID-Nr.

Abnehmer ein im fremden EU-Land registrierter Unternehmer - Überprüfung der USt-ID-Nr. Abnehmer ein im fremden EU-Land zur Erwerbsbesteuerung verpflichtet: Hinweis in der Rechnung; Kauf für das Untern. ordnungsgemäße EU-Rechnung Verbringungsnachweis auch ohne CMR-Papier möglich

74

Neuregelung der Belegnachweise § 17 ff UStDV

Einheitliche Nachweise für die Warenbewegung „Gelangensbestätigung“

75

Neuregelung der Belegnachweise § 17a UStDV

Gelangensbestätigung Name und Anschrift des Abnehmers Liefergegenstand; PKW-ID-Nr. Ort und Tag des Erhalts der Ware im übrigen EU-Gemeinschaftsgebiet Ausstellungsdatum Unterschrift des Abnehmers

77

§ 6a UStG Keine Steuerbefreiung bei fehlerhaften Rechnungen. Hinweis auf Steuerfreiheit Keine Steuerfreiheit bei Betrug Keine Steuerbefreiung bei fehlerhaften Verbringungsnachweis

78

Ort des Umsatzes § 3 Abs. 6 UStG

Beachte Voraussetzung für eine Beförderungs- oder Versendungslieferung ist, 1. dass der Abnehmer bei Beginn des Transports bereits feststeht, 2. dass der Liefergegenstand befördert oder versendet wird.

79

Reihengeschäft § 3 Abs. 6 Satz 6 UStG

Begriff der Lieferung i.S. des § 3 Abs. 1 UStG ist erfüllt der Liefergegenstand gelangt unverändert und unmittelbar vom ersten Lieferanten (muss ein Unternehmer sein) an den Endabnehmer (kann ein Unternehmer oder eine Privatperson sein. der betreffende Lieferer (Unternehmer) ist für die Warenbewegung zuständig Ja Nein Lieferung mit Warenbewegung Ortsbestimmung: § 3 Abs. 6 Satz 1 – 4 UStG die Lieferung kann nach § 4 Nr. 1a oder 1b UStG steuerfrei sein Lieferung ohne Warenbewegung. Ortsbestimmung: § 3 Abs. 7 Satz 2 Nr. 1 oder Nr. 2 UStG die Lieferung ist immer steuerpflichtig

an den Endabnehmer (kann ein Unternehmer oder eine Privatperson sein. der betreffende Lieferer (Unternehmer) ist für die Warenbewegung zuständig. Ja. Nein. Lieferung mit Warenbewegung. Ortsbestimmung: § 3 Abs. 6 Satz 1 – 4 UStG. die Lieferung kann nach. § 4 Nr. 1a oder 1b UStG. steuerfrei sein. Lieferung ohne Warenbewegung. Ortsbestimmung: § 3 Abs. 7 Satz 2 Nr. 1 oder Nr. 2 UStG. die Lieferung ist immer steuerpflichtig.")

80

Reihengeschäft Nr. 1 LKW

81

Reihengeschäft Nr. 2 LKW

82

Reihengeschäft Nr. 3 LKW

83

Reihengeschäft Unternehmer S DE-ID-Nr. Stuttgart / Inland

Leistung Unternehmer S DE-ID-Nr. Stuttgart / Inland Unternehmer P FR-ID-Nr. Paris / Frankreich Gegenleistung Leistung Gegenleistung Warenbewegung Unternehmer F DE-ID-Nr. Freiburg / Inland

84

Reihengeschäft Unternehmer S DE-ID-Nr. Stuttgart / Inland

Leistung Unternehmer S DE-ID-Nr. Stuttgart / Inland Unternehmer P FR-ID-Nr. Paris / Frankreich Gegenleistung Gegenleistung Leistung Warenbewegung Unternehmer F DE-ID-Nr. Freiburg / Inland

85

Reihengeschäft Unternehmer S DE-ID-Nr. Stuttgart / Inland

Leistung Unternehmer P FR-ID-Nr. Paris / Frankreich Gegenleistung Leistung Gegenleistung Warenbewegung Unternehmer F DE-ID-Nr. Freiburg / Inland

86

Kleinunternehmer im Binnenmarkt § 19 Abs. 1 UStG

Die Kleinunternehmerregelung gilt in der gesamten EU nur für im jeweiligen Inland ansässigen Unternehmer

87

Ort der sonstigen Leistung

Grund-regel § 3a Abs. 1 UStG B 2 C § 3a Abs. 2 UStG B 2 B Inland EU Drittland Aus-nahme § 3a Abs. 3 bis Abs. 7 UStG § 3b UStG

88

Einräumung von Eintrittsberechtigung § 3a Abs. 3 Nr. 5 UStG

Durchführung von Seminare, Messen u.s.w. Personenkreis ist: 1. vor Beginn der Veranstaltung genau bekannt 2. von der Anzahl her begrenzt Personenkreis ist: 1. vor Beginn der Veranstaltung unbekannt 2. von der Anzahl her unbekannt und unbegrenzt an Privatperson: Tätigkeitsort § 3a Abs. 3 Nr. 3a UStG an Unternehmer B2B-Umsatz § 3a Abs. 2 UStG an Unternehmer oder Privat immer Tätigkeitsort § 3a Abs. 3 Nr. 5 UStG

89

Vermittlungsleistung § 3a Abs. 3 Nr. 4 UStG

Verkaufsvermittlung Verkaufsvermittlung Einkaufsvermittlung Einkaufsvermittlung Leistung Unternehmer W Wien/ Österreich AT ID NR Unternehmer P PL – ID - NR Warschau Polen Verkaufsvermittlung Hans Handel Deutschland DE-ID-Nr. Einkaufsvermittlung Provision Provision Entgelt

90

Grundstücksvermietung Grundstücksvermietung

Vermittlung im Zusammenhang mit einem Grundstück Vermittlung einer langfristigen Grundstücksvermietung kurzfristigen Grundstücksvermietung wie z.B. Zimmer in Hotels, Gaststätten, Pensionen, Ferienwohnungen, Ferienhäuser Leistung im Zusammenhang mit einem Grundstück keine Leistung im Zusammenhang mit einem Grundstück Die Vermittlung des Mietverhältnisses steht deshalb auch im Zusammenhang mit einem Grundstück Leistungsempfänger ist Privatperson Unternehmer Leistungsort § 3a Abs. 3 Nr. 1 UStG Lageort Leistungsort § 3a Abs. 3 Nr. 4 UStG Leistungsort § 3a Abs. 2 UStG

91

Beratungsleistung § 3a Abs. 4 Nr. 3 UStG

Steuerberater DE-ID-Nr. FR-ID-Nr. FR-ID-Nr. und DE-ID-Nr. Lager in DE Beratungsleistung Beratungsleistung FR-ID-Nr. und DE-ID-Nr. eigenes Gebäude in DE

92

Beförderungsleistung § 3b UStG

Spediteur DE - ID - NR Auftraggeber FR – ID - NR Entgelt 1. Stuttgart Hamburg Paris/Frankreich 2. Stuttgart Zürich / Schweiz 3. Stuttgart Paris/Frankreich 4. Lion/Frankreich Bern / Schweiz 5. Zürich / Schweiz

93

Beförderungsleistung § 3b UStG

Spediteur DE - ID - NR Auftraggeber DE – ID - NR Entgelt 1. Stuttgart Hamburg Paris/Frankreich 2. Stuttgart Zürich / Schweiz 3. Stuttgart Paris/Frankreich 4. Lion/Frankreich Bern / Schweiz 5. Zürich / Schweiz

94

Beförderungsleistung § 3b UStG

Spediteur FR - ID - NR Auftraggeber DE – ID - NR Entgelt 1. Stuttgart Hamburg Paris/Frankreich 2. Stuttgart Zürich / Schweiz 3. Stuttgart Paris/Frankreich 4. Lion/Frankreich Bern / Schweiz 5. Zürich / Schweiz

95

Mietverhältnis und Vorsteuer § 14; 15 Abs. 1 Nr. 1 UStG

Mietvertrag alleine berechtigt nicht zum Vorsteuerabzug BFH, Urteil vom V B /72,1988 Zahlungsbeleg mit Angabe über den jeweiligen Leistungsabschnitt ist zwingend notwendig

96

Mietverhältnis und Vorsteuer § 14; 15 Abs. 1 Nr. 1 UStG

Ladenräume Rosenstr. 15, Freiburg Januar 2012: Kaltmiete ,00 € + Umlage; Heizung; Wasser, Abwasser ,00 € Zwischensumme ,00 € zuzüglich 19 % USt ,00 € Gesamtbetrag ,00 € =============================================

97

Nebenkostenabrechnung

Energiekosten (Netto) lt. Abrechnung der Firma xxxxxx 3.200,00 € Wasser (Netto) lt. Abrechnung Stadt Freiburg ,00 € Abwasser (ohne USt) lt. Abrechnung der Stadt Freiburg ,00 € Zwischensumme: ,00 € zuzüglich 19 % Umsatzsteuer ,00 € Gesamtbetrag ,00 € ======================================================== Abrechnung: darauf bereits bezahlt: mon. Umlage: 3.600,00 € zuzüglich 19 % USt ,00 € ./ ,00 € noch zu zahlen ,00 € ===============================================================

lt. Abrechnung der Firma xxxxxx 3.200,00 € Wasser (Netto) lt. Abrechnung Stadt Freiburg 200,00 € Abwasser (ohne USt) lt. Abrechnung der Stadt Freiburg 300,00 € Zwischensumme: 3.700,00 € zuzüglich 19 % Umsatzsteuer 703,00 € Gesamtbetrag 4.403,00 € ======================================================== Abrechnung: darauf bereits bezahlt: mon. Umlage: 3.600,00 € zuzüglich 19 % USt 684,00 € ./ ,00 € noch zu zahlen 119,00 € ===============================================================")

98

Leistungen von Physiotherapeuten § 4 Nr. 14 UStG

BFH, Urteil vom V B/706 1. Nach richtlinienkonformer Auslegung des § 4 Nr. 14 UStG sind Massageleistungen nur dann steuerfrei, wenn es sich um der menschlichen Gesundheit dienende Heilbehandlungen handelt, nicht aber, wenn sie aus kosmetischen Gründen oder aus Gründen der "Wellness" durchgeführt werden. – 2. Die Feststellungslast hierfür trägt nach allgemeinen Grundsätzen derjenige, der sich auf die Steuerbefreiung beruft.

99

Leistungen von staatlich geprüften Physiotherapeuten wird erbracht

aufgrund ärztlicher Anordnung oder im Rahmen einer Vorsorge- oder Reha-Maßnahme ohne ärztliche Anordnung Heilmassagen und Heilgymnastik Steuerpflichtiger Umsatz steuerfreier Umsatz § 4 Nr. 14 UStG Steuersatz 7 % § 12 Abs. 2 Nr. 9 UStG

100

in Fuerteventura / Spanien

Auslandseminar 2012 Freitag bis Mittwoch in Fuerteventura / Spanien Prof. Dr. Schaffer Bilmog; E-Bilanz Prof. Dr. Landsittel Erbschaftsteuer Dennis Naumann Einkommensteuer Peter Lentschig Umsatzsteuer zusätzlich am Tag 1 und 2 Umsatzsteuer –Intensiv mit Peter Lentschig

Ähnliche Präsentationen

Dr. Benno Grunewald.>")