Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Wir heißen Sie recht herzlich willkommen!

2

Kein Dokumentenmanagement-System?

Übertrieben???

3

Wirklich keine Archivierungssoftware?

4

Warum Dokumentenmanagement?

Vorteile eines DMS-Systems: Beschleunigte Dokumentensuche Optimierung von Arbeitsabläufen Verbesserte Nachvollziehbarkeit Reduktion von Papierarchiven Senkung der Verwaltungskosten Dokumentenmanagement hilft dabei, Ihr Unternehmen im Wettbewerb zu stärken.

5

Gründe für Dokumentenmanagement

6

Gründe, die für Dokumentenmanagment sprechen

gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

7

Gesetzliche Gründe für Archivierungspflicht

Zu Archivieren sind gemäß § 257 HGB unter anderem Handelsbücher, Inventare, Eröffnungsbilanzen, Jahresabschlüsse, Lageberichte sowie die zu ihrem Verständnis erforderlichen Arbeitsanweisungen und sonstigen Organisationsunterlagen, Buchungsbelege sowie insbesondere Handelsbriefe. Handelsbriefe sind alle Dokumente, die ein Handelsgeschäft betreffen, dies beinhaltet auch s. Archivierungspflicht besteht somit also nicht für jede Art von s. Als Unternehmer sind Sie dafür verantwortlich, dass alle per Gesetz zu archivierenden s auch tatsächlich archiviert werden.

8

E-Mails dokumentieren Geschäftstätigkeiten.

Mail Archivierung s müssen nicht wegen ihres Charakters als Transportmedium, sondern auf Grund ihres Inhalts gespeichert werden. s dokumentieren Geschäftstätigkeiten. Sie stehen in einem Zusammenhang mit Geschäftspartnern und Geschäftsprozessen.

9

Buchhaltungs- oder Archivsysteme GdPdU-konform?

GDPdU-Konformität von DV-Systemen kann nicht generell zertifiziert werden – nur Abnahme im Einzelfall ist möglich Keine allgemein gültigen Aussagen der Finanzverwaltung zur Gesetzeskonformität der verwendeten Hard- und Software Ordnungsmäßigkeit von Verfahren im Rechnungswesen hängt von der Durchführung im Einzelfall ab Quelle: BMF Referat IV A 7 Stand: 1. Februar 2005; Fragen und Antworten zum Datenzugriffsrecht der Finanzverwaltung

10

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

11

Ausufernde Datenströme

Datenstrom 1997 Datenstrom 2007 Untergang von wichtigen und geschäftsrelevanten Daten

12

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

13

Überhandnehmende Kosten

3% aller Akten gehen verloren. Im Durchschnitt kostet es € 100,- eine verlorene Akte wieder herzustellen. Quelle: The Essential Client/Server Survival Guide (ISBN: / Publisher: JohnWiley & Sons) Durchschnittlich wird jedes Dokument 5 mal kopiert. Quelle: IDC (Feb 2006 / Doc #34822 / Customer Needs and Strategies) Dokumenten-Missmanagement kostet 40 bis 60 % der Arbeitszeit, 20 bis 45 % der Gehaltskosten und 12 bis 15 % des Unternehmensumsatzes. Quelle: Gartner (13. April 2005 / Document Management Choices Improve for SMB Audience) Seit den 70er Jahren… hat sich die Produktivität im Büro um 7 % verringert ist die Papierflut um 300 % angestiegen

Durchschnittlich wird jedes Dokument 5 mal kopiert. Quelle: IDC (Feb 2006 / Doc #34822 / Customer Needs and Strategies) Dokumenten-Missmanagement kostet 40 bis 60 % der Arbeitszeit, 20 bis 45 % der Gehaltskosten und 12 bis 15 % des Unternehmensumsatzes. Quelle: Gartner (13. April 2005 / Document Management Choices Improve for SMB Audience) Seit den 70er Jahren… hat sich die Produktivität im Büro um 7 % verringert. ist die Papierflut um 300 % angestiegen.")

14

Kosten von Suchzeiten:

Was kosten Suchzeiten Kosten von Suchzeiten: Büro mit 5 Mitarbeitern, angesetzter Lohn 15 Euro / Stunde Durchschnittliche Suchzeit: 20% Ihrer Arbeitszeit Kosten pro Arbeitstag: 20 % von 8 Stunden: 1,6 Stunden / Mitarbeiter mal 5 Mitarbeiter = 8 Stunden 15 Euro / Stunde mal 8 Such-Stunden = 120 Euro / Tag Kosten pro Monat: 120 Euro mal 20 Arbeitstage = Euro Kosten pro Jahr: 2.400 Euro mal 12 Monate = Euro

15

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

16

Wachsende Email-Korrespondenz

Art der Korrespondenz Organisationsgrad -Ablage 70 – 80 % 20 – 30 % Herkömmliche Post Organisiert Nicht organisiert 80 % der heutigen Korrespondenz geschieht über 10 % der -Ablage ist organisiert.

17

Fehlende Organisation bei Email-Archivierung

Erfassung korrekt? Kontrolle möglich? -Ablage -Aufbewahrung Keine Anweisung, wer s, die an mehrere Empfänger gehen, ablegt. Keine Kontrolle, ob s aufbewahrt werden oder nicht. Keine strukturierten Ablageordner.

18

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten, zentrale Datenhaltung bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

19

docuvita compact bringt Ordnung in Ihr Ablagesystem

Traditionelle Lösungen docuvita compact Lösung ERP-System Scan- Prozess MS Office lokaler PC Scan- Prozess Lokale Postfächer ERP-System Faxversand lokal Sonstige Datenquellen MS Office lokaler PC MS Office zentr.Server Fachan-wendungen Fach-An-wendungen Zentraler Fax-Server MS Office zentr.Server Zentraler Fax-Server Faxversand lokal Sonstige Datenquellen Lokale Postfächer Die elektronische Daten-Ablage muss dringend organisiert werden. Zentrale Verwaltung der einzelnen Datentöpfe. Daten werden oft mehrfach gespeichert. Zentrale Datenhaltung vereinfacht die Datensicherung.

20

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

21

Änderung der Investitionsziele

Investitionen bisher meist in strukturierte Datenhaltung, z.B. ERP, CRM, Warenwirtschaft 20 % der Daten sind strukturiert, z.B. Datenbanken, Warenwirtschaft 80 % der Daten sind unstrukturiert, z.B. MS Office, Mail strukturierte Daten sind im Griff größter Unternehmenswert in unstrukturierten Informationssystemen, MS Office, Mails, Web Business Value Denn, so IDC, der größte Unternehmenswert liegt in unstrukturierten Informationssystemen, z.B. Office Dokumente, s, Web, Server, Groupware, Content Management.

22

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Integration in Ihre bestehende EDV-Umgebung Wissen in Zukunft wichtigster Produktionsfaktor

23

Integration in Ihre bestehende EDV Landschaft

Ihr Haupt EDV-Programm bleibt das führende System docuvita stellt Verbindungen (Verknüpfungen) zwischen den einzelnen Programmen her Integration in Office Programme, Word, Excel, Outlook

zwischen den einzelnen Programmen her. Integration in Office Programme, Word, Excel, Outlook.")

24

wachsende Datenströme Kostenersparnis Standardisierung der Ablage

Weshalb archivieren? gesetzliche Vorgaben wachsende Datenströme Kostenersparnis Standardisierung der Ablage Kontrolle über alle geschäftsrelevanten Daten gezielte Vernichtung unwichtiger Daten bisherige Investitionen hauptsächlich in strukturierte Daten Wissen in Zukunft wichtigster Produktionsfaktor

25

IKT: Informations- und Kommunikationstechnologie

26

Explizierbarkeit und Übertragung menschlichen Wissens

• Unterscheidung zwischen impliziten und explizitem Wissen – Implizites Wissen: Erfahrungswissen – nicht artikuliert/artikulierbar; kontextspezifisch Beispiel: Wissen, wie man Verkaufsgespräche führt – Explizites Wissen: Artikulierbar in Sätzen Beispiel: Beschreibung technischer Systeme, Wegbeschreibung, Wissensdokumentation erfolgt durch Umwandlung von implizitem Wissen in explizites Wissen.

27

Anforderungen an Wissensmanagement

Vorhandenes Wissen verfügbar machen Erhöhung der (Wissens-) Transparenz im Unternehmen Verbesserung der Mitarbeiterkommunikation Bessere Entscheidungsfundierung Steigerung der Kundenbindung Verbesserte Produktentwicklung Verkürzung der Markteinführung Steigerung der Produktivität Verbesserung der Wettbewerbsfähigkeit

Transparenz im Unternehmen. Verbesserung der Mitarbeiterkommunikation. Bessere Entscheidungsfundierung. Steigerung der Kundenbindung. Verbesserte Produktentwicklung. Verkürzung der Markteinführung. Steigerung der Produktivität. Verbesserung der Wettbewerbsfähigkeit.")

28

Forschung/Wissenschaft

Wissen wächst Gesellschaft Wissen verdoppelt sich zur Zeit alle fünf Jahre, während die Hälfte davon in ca. drei Jahren wieder veraltet Forschung/Wissenschaft Jede Minute entsteht eine neue chemische Formel, alle drei Minuten ein neuer physikalischer Zusammenhang, alle fünf Minuten eine neue medizinische Erkenntnis. Beschäftigung Im Jahre 2002 arbeiteten vermutlich 85 % aller Arbeitnehmer in den USA und rund 80 % aller Beschäftigten in Europa an wissensintensiven Arbeitsplätzen*. Wirtschaft Der Faktor Wissen macht heute durchschnittlich mehr als 60 % der Gesamtwertschöpfung eines Unternehmens aus. Es werden aber nur zwischen 20 % und 40 % des vorhandenen Wissenspotentials ausgeschöpft. Quelle: TU München / Institut für Informatik, Prof. Dr. Donald, 2003

29

Integrationsmöglichkeiten

Digitale Signatur Nachweis für Unverfälschtheit von Dokumenten (Revisionssicherheit bei Abnahme durch Wirtschafts-prüfer) Einzelsignatur Scannen und manuelles Signieren von Dokumenten Einbettung der Signatur in PDF Massensignatur Belegdruck aus ERP-System in Zusammenarbeit mit

Einzelsignatur. Scannen und manuelles Signieren von Dokumenten. Einbettung der Signatur in PDF. Massensignatur. Belegdruck aus ERP-System. in Zusammenarbeit mit.")

30

Wirtschaft fordert Anerkennung papierloser elektronischer Rechnungen

GDPdU Vorgeschichte: GDPdU und mehr ... Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen Ausgangslage Wirtschaft fordert Anerkennung papierloser elektronischer Rechnungen Finanzverwaltung will dann elektronische Rechnungen und Buchhaltung auch elektronisch prüfen können Resultate (Gesetze / Verordnungen) Änderung AO (Datenzugriff für die Finanzverwaltung) GDPdU und Fragenkatalog (Umsetzung AO-Änderung) Änderung UStG (elektronische Rechnungen) BMF-Schreiben vom (u.a.: elektronische Rechnungen, Fax)

Änderung AO (Datenzugriff für die Finanzverwaltung) GDPdU und Fragenkatalog (Umsetzung AO-Änderung) Änderung UStG (elektronische Rechnungen) BMF-Schreiben vom (u.a.: elektronische Rechnungen, Fax)")

31

Motive der Finanzbehörden Sicht der Behörden

digitale Signatur Motive der Finanzbehörden Sicht der Behörden Die „Papierwelt“ ist bekannt und wird beherrscht Elektronische Daten / IT-Abläufe sind schwer zu durchschauen und zu kontrollieren Elektronische Dokumente sind prinzipiell leicht und massenhaft manipulierbar Neuralgischer Punkt: Betrug beim Vorsteuerabzug Schätzung: zweistellige Milliardenbeträge Fazit Höhere Anforderungen an elektronische Lösungen als an papierbasierte Prozesse Nochmals höhere Anforderungen beim Vorsteuerabzug aus elektronischen Rechnungen

32

Elektronische Rechnung: Gesetz

digitale Signatur Elektronische Rechnung: Gesetz Gesetzesformulierung (§ 14 UStG): „auf elektronischem Weg übermittelten Rechnung“ Zulässige Variante 1: mit Signatur qualifizierte elektronischer Signatur im Sinne des SigG d. H im Sinne des SigG: qualifizierte Signatur mit Anbieter-Akkreditierung Zulässige Variante 2: EDI (Hier nicht behandelt)

: „auf elektronischem Weg übermittelten Rechnung Zulässige Variante 1: mit Signatur. qualifizierte elektronischer Signatur im Sinne des SigG. d. H im Sinne des SigG: qualifizierte Signatur mit Anbieter-Akkreditierung. Zulässige Variante 2: EDI (Hier nicht behandelt)")

33

Rechnung per Fax: BMF-Schreiben

digitale Signatur Rechnung per Fax: BMF-Schreiben Quelle: BMF-Schreiben vom (Randziffer 23 und 24) Zulässig: Standard-Telefax -> Standard-Telefax Aussteller muss Ausdruck in Papierform aufbewahren Empfänger muss Rechnung in ausgedruckter Form aufbewahren Bei allen anderen Formen Standard-Telefax -> Computer-Telefax / Fax-Server Computer-Telefax / Fax-Server ->Standard-Telefax Computer-Telefax / Fax-Server -> Computer-Telefax / Fax-Server ist eine qualifizierte elektronische Signatur zwingend erforderlich! Andernfalls wird die Rechnung nicht für den Vorsteuerabzug anerkannt!

Zulässig: Standard-Telefax -> Standard-Telefax. Aussteller muss Ausdruck in Papierform aufbewahren. Empfänger muss Rechnung in ausgedruckter Form aufbewahren. Bei allen anderen Formen. Standard-Telefax -> Computer-Telefax / Fax-Server. Computer-Telefax / Fax-Server ->Standard-Telefax. Computer-Telefax / Fax-Server -> Computer-Telefax / Fax-Server. ist eine qualifizierte elektronische Signatur zwingend erforderlich! Andernfalls wird die Rechnung nicht für den Vorsteuerabzug anerkannt!")

34

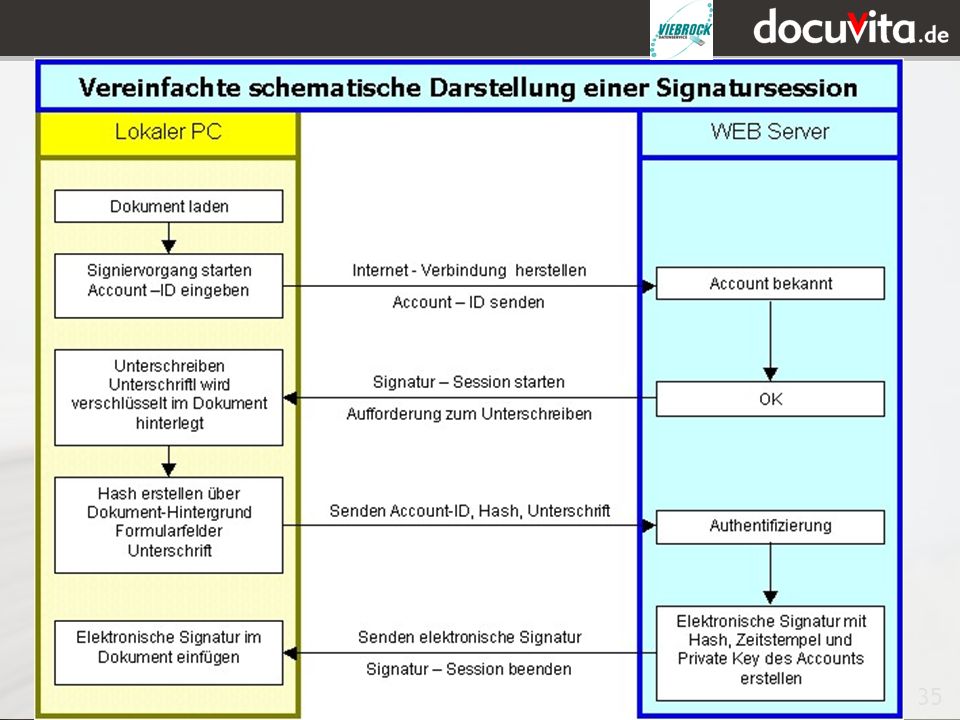

digitale Signatur Ablauf der digitalen Signatur

36

digitale Signatur

37

Dokumentenmanagement

Was kann verwaltet werden? Notepad- Textdateien Fax- Nachrichten PDF-Dateien Gescannte Dokumente (z.B. Eingangspost) Powerpoint- Präsentationen Digitale Fotos Outlook- s Automatisch importierte Dokumente (z.B. Rech- nungskopien direkt aus dem Warenwirtschafts- Programm) Excel-Tabellen Beliebige andere Anwendungen integrierbar Word-Dokumente

Powerpoint- Präsentationen. Digitale Fotos. Outlook- s. Automatisch importierte Dokumente (z.B. Rech- nungskopien direkt aus dem Warenwirtschafts- Programm) Excel-Tabellen. Beliebige andere Anwendungen integrierbar. Word-Dokumente.")

38

docuvita compact – die Anwendung

Benutzeroberfläche Einfache Benutzerführung Angelehnt an bekannte Benutzeroberflächen (Microsoft Outlook und Explorer), dadurch schnelle Akzeptanz Die meisten Funktionen sind über das Hauptfenster zu erreichen. Mehrsprachigkeit (DE, EN, FR, SP) Weitere Sprachen durch Bereitstellung von Ressourcen-Dateien jederzeit integrierbar. Deutsches Produkt, komplett in Deutschland entwickelt.

, dadurch schnelle Akzeptanz. Die meisten Funktionen sind über das Hauptfenster zu erreichen. Mehrsprachigkeit (DE, EN, FR, SP) Weitere Sprachen durch Bereitstellung von Ressourcen-Dateien jederzeit integrierbar. Deutsches Produkt, komplett in Deutschland entwickelt.")

39

docuvita compact – die Anwendung

Benutzerverwaltung Eigene Benutzerverwaltung Benutzerauthentifizierung an NT-Domäne / Active Directory möglich Benutzerauthentifizierung an Fremdsystem mittels Daten- provider möglich Umfangreichere Sicherheits- funktionen wie Betriebssystem Integration in bestehende Systeme

40

docuvita compact – die Anwendung

41

Dokumente und Volltextdaten

Architektur Client-Anwendung MS Windows-Plattform (.NET-Framework) Drittanbieter-Software ERP-Systeme, etc. Importprogramm Massenimport von Daten und Dokumenten Client Client-Schnittstellen MS Office, Scanner, individuelle Schnittstellen Applikationsserver Windows (.NET) Linux (mono) Services Löschdienst, Volltextindex Datenaustausch-API .NET Remoting, ASP.NET Web Service Server Datenbank PostgreSQL, MS SQL, Oracle Dokumente und Volltextdaten Windows-Freigabe, Linux (Samba) Daten

Drittanbieter-Software ERP-Systeme, etc. Importprogramm Massenimport von Daten und Dokumenten. Client. Client-Schnittstellen MS Office, Scanner, individuelle Schnittstellen. Applikationsserver Windows (.NET) Linux (mono) Services Löschdienst, Volltextindex. Datenaustausch-API .NET Remoting, ASP.NET Web Service. Server. Datenbank PostgreSQL, MS SQL, Oracle. Dokumente und Volltextdaten. Windows-Freigabe, Linux (Samba) Daten.")

42

Recht herzlichen Dank für Ihre Aufmerksamkeit

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

U N I V E R S I T Ä T H A M B U R G November 2011.>")