Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Anforderung an die Eignung und Angemessenheit von Wertpapierdienstleistungen

Reinhard Magg, MA, MBA Vertriebsdirektor GRAWE Bankengruppe Leitung „Berater und Kundenservice“ Plattform

2

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

3

Lockerer Einstieg 3

4

Stimmungslage 2015

5

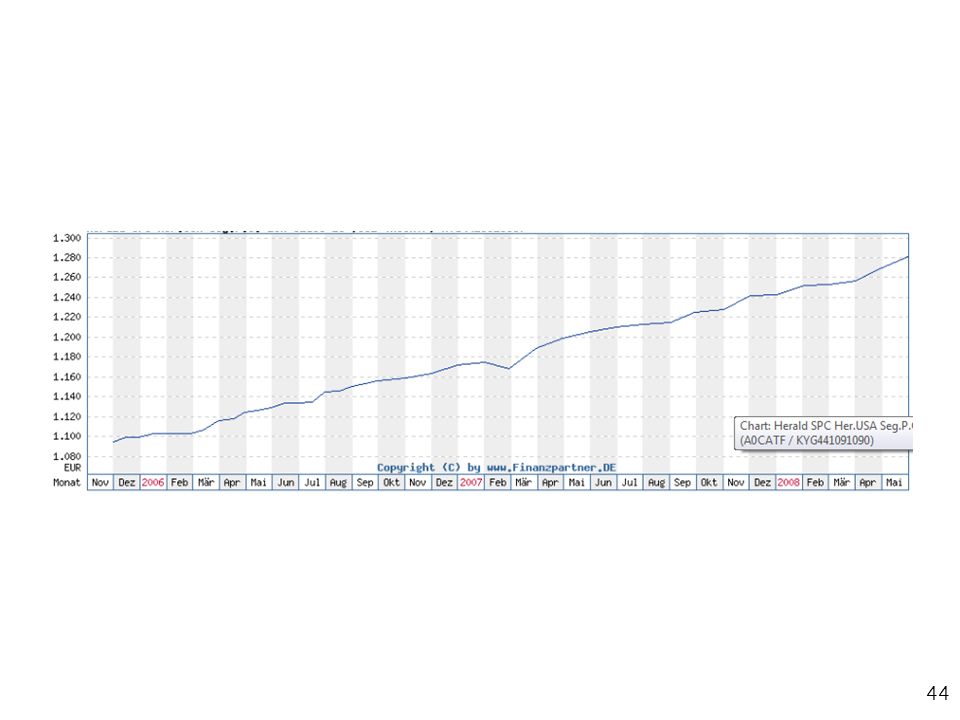

Spiegel Ausgaben zwischen 1976 und 1979

Quelle: Bloomberg Spiegel Ausgaben zwischen 1976 und 1979

6

Quelle: Bloomberg

7

S&P 500 Quelle: Bloomberg

8

Börsenweisheiten Beim Denken ans Vermögen leidet oft das Denkvermögen.

Steigen die Kurse, kommen die Privatanleger, fallen die Kurse, gehen die Privatanleger. Seid gierig, wenn andere ängstlich sind, und seid ängstlich, wenn andere gierig sind.

9

Unser Markt 2015 9

10

Quelle: FMA, Jahresbericht: https://www. fma. gv

11

Quelle: FMA, Jahresbericht: https://www. fma. gv

12

Quelle: FMA, Jahresbericht: https://www. fma. gv

13

…Anhaltend scheint dabei die Marktausrichtung

auf Geschäfte mit gehobenen Privatkunden und professionellen Kunden zu sein…. Quelle: FMA, Jahresbericht:

14

Die Plattform – Depoteröffnungen

15

Die Plattform – Käufe Anzahl

+ 25%

16

Die Plattform – Käufe Volumen in Mio. EUR

+ 19%

17

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen - Eignungstest Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen - Angemessenheitstest Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

18

Kundenkategorien und Schutzniveau

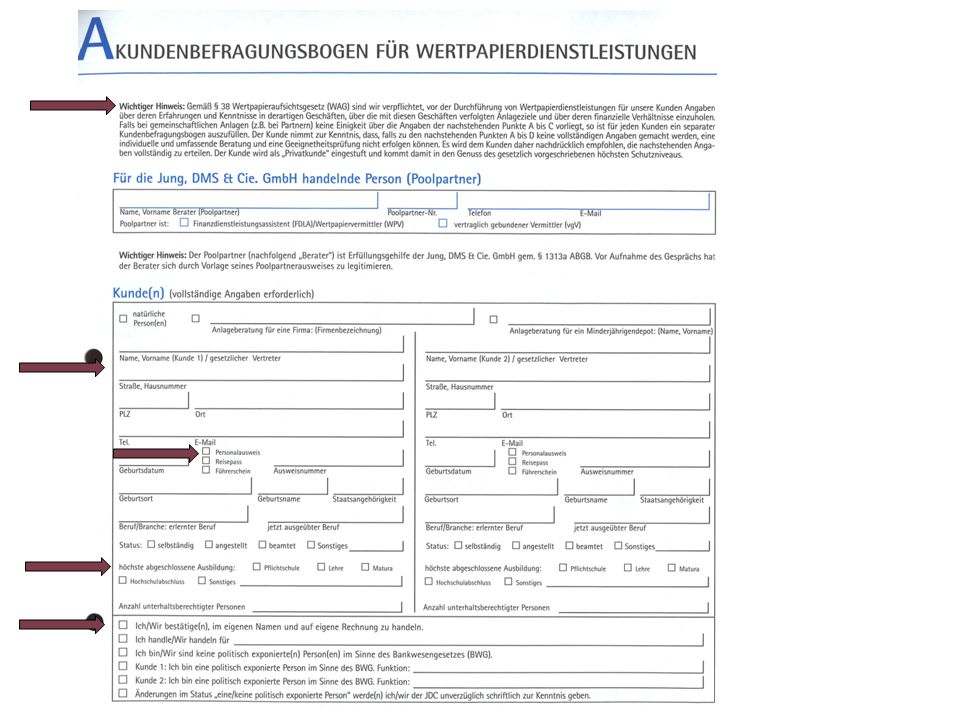

Geeignete Gegenparteien z.B. Kreditinstitute, Wertpapierfirmen, Versicherungen, Pensionsfonds, große Unternehmen, Zentralstaaten (Bund) und Länder (nicht jedoch Gemeinden!), Zentralbanken, internationale und supranationale Einrichtungen (z.B. Weltbank, Währungsfonds). Niedrigstes Schutzniveau: Keine Prüfung im Hinblick auf Eignung oder Angemessenheit des Auftrags. Professionelle Kunden Kunden verfügen über ausreichende Erfahrungen, Kenntnisse und Sachverstand, um ihre Anlageentscheidungen selbst treffen und deren Risiken angemessen beurteilen zu können - soweit sie nicht ohnedies als "geeignete Gegenpartei" zu behandeln sind. Schutzniveau: Prüfung des Auftrags auf Eignung hinsichtlich der Anlageziele des Kunden und seiner finanziellen Verhältnisse bei einer Vermögensverwaltung. Privatkunden Alle Kunden, die nicht "Geeignete Gegenpartei" oder "Professionelle Kunden" sind. Höchstes Schutzniveau: Prüfung des Auftrags in Bezug auf Anlegerziele, finanzielle Verhältnisse, Produkterfahrung und Produktkenntnisse.

und Länder (nicht jedoch Gemeinden!), Zentralbanken, internationale und supranationale Einrichtungen (z.B. Weltbank, Währungsfonds). Niedrigstes Schutzniveau: Keine Prüfung im Hinblick auf Eignung oder Angemessenheit des Auftrags. Professionelle Kunden. Kunden verfügen über ausreichende Erfahrungen, Kenntnisse und Sachverstand, um ihre Anlageentscheidungen selbst treffen und deren Risiken angemessen beurteilen zu können - soweit sie nicht ohnedies als geeignete Gegenpartei zu behandeln sind. Schutzniveau: Prüfung des Auftrags auf Eignung hinsichtlich der Anlageziele des Kunden und seiner finanziellen Verhältnisse bei einer Vermögensverwaltung. Privatkunden. Alle Kunden, die nicht Geeignete Gegenpartei oder Professionelle Kunden sind. Höchstes Schutzniveau: Prüfung des Auftrags in Bezug auf Anlegerziele, finanzielle Verhältnisse, Produkterfahrung und Produktkenntnisse.")

19

Exkurs: Qualifizierter Kunde

Neuer Anlegertyp seit AIFMG 2014 Privatkunden die über unbelastete Bankguthaben und Finanzinstrumente in Höhe von mehr als EUR verfügen, deren Sachverstand, Erfahrungen und Kenntnisse vom Fondsverkäufer bewertet wurden, bei denen der Fondsverkäufer überzeugt ist, dass er seine Anlageentscheidungen selbst treffen und die Risiken verstehen kann sowie die Anlageform angemessen ist, der sich verpflichtet, mindestens EUR in einen Alternativen Investmentfonds (AIF) zu investieren, der die Investition zum Zwecke der Diversifizierung und Risikostreuung tätigt und nachweisen kann, dass er nicht mehr als 20% seines Vermögens in Finanzinstrumenten in einen AIF investiert Diese Anleger können somit Alternative Investment-Fonds-Anteile erwerben, die in Österreich sonst nur professionelle Kunden erwerben können. Die AIF (Hedgefonds und Private-Equity-Fonds etc.) müssen zum Vertrieb in Österreich zugelassen sein und dürfen keine oder nur eine beschränkte Hebelfinanzierung einsetzten.

zu investieren, der die Investition zum Zwecke der Diversifizierung und Risikostreuung tätigt. und nachweisen kann, dass er nicht mehr als 20% seines Vermögens in Finanzinstrumenten in einen AIF investiert. Diese Anleger können somit Alternative Investment-Fonds-Anteile erwerben, die in Österreich sonst nur professionelle Kunden erwerben können. Die AIF (Hedgefonds und Private-Equity-Fonds etc.) müssen zum Vertrieb in Österreich zugelassen sein und dürfen keine oder nur eine beschränkte Hebelfinanzierung einsetzten.")

20

Exkurs: Mögliche Konsequenzen falscher Einstufung

Wurde der Privatkunde falsch eingestuft und erscheinen Auskünfte dementsprechend nicht anlagegerecht, kann diese falsche Einstufung bei Vorliegen der weiteren Voraussetzung wie Verschulden Kausalität Rechtwidrigkeitszusammenhang materieller Schaden zu Haftung und damit Schadenersatz führen.

21

Allgemein Was darf/muss der Berater/Rechtsträger? (rechtliche Seite)

Wie/Was hat der Berater zu dokumentieren? (Beweisebene) Wie hat die Beratung zu erfolgen? anlegergerecht (subjektive Verhältnisse des Kunden) anlagegerecht (objektgerecht – Risiken des Produktes)

Wie hat die Beratung zu erfolgen anlegergerecht (subjektive Verhältnisse des Kunden) anlagegerecht (objektgerecht – Risiken des Produktes)")

22

Allgemein Anlageberatung Anlagevermittlung Auskunft/Meinung/Prognose

Berücksichtigung der persönlichen Verhältnisse Bewertung der subjektiven Verhältnisse (zB. Anlageziel) Anlagevermittlung werbender und anpreisender Charakter keine Bewertung Auskunft/Meinung/Prognose keine persönliche Empfehlung für Kunde, jedoch oft schwierige Abgrenzung

Anlagevermittlung. werbender und anpreisender Charakter. keine Bewertung. Auskunft/Meinung/Prognose. keine persönliche Empfehlung für Kunde, jedoch oft schwierige Abgrenzung.")

23

Allgemein Beratungsbedarf ist umso höher Prüfungs- und Beratungsumfang

desto uninformierter der Kunde ist. desto risikoreicher der Kunde veranlagen möchte. desto risikoreicher das konkrete Veranlagungsprodukt ist. desto komplizierter das Veranlagungsprodukt ist. Prüfungs- und Beratungsumfang Eignungsprüfung bei Anlageberatung und Vermögensverwaltung Angemessenheitsprüfung bei sonstigen Wertpapierdienstleistungen (beratungsfreies Geschäft)

")

24

Execution Only Unter Excecution Only ist ein reiner Vermittlungsvertrag über Ausführen/Annahme/Übermittlung von Kundenaufträgen verstanden. Kein Angemessenheitstest erforderlich!, Voraussetzungen: Keine komplexen Finanzinstrumente Die Dienstleistung wird auf Veranlassung des Kunden erbracht Der Kunde wird informiert, dass keine Angemessenheitsprüfung durchgeführt wird Einhaltung der Regeln über Interessenskonflikte Eigener Kundenvertrag erforderlich

25

Rechtliche Grundlagen

§ 43 WAG: Eignung und Angemessenheit von Wertpapierdienstleistungen Allgemeine Bestimmungen § 44 WAG: Eignung von Anlageberatungs- und Portfolioverwaltungsdienstleistungen § 45 WAG: Angemessenheit von sonstigen Wertpapierdienstleistungen § 46 WAG: Geschäfte, die nur in der Ausführung oder Annahme von Kundenaufträgen bestehen § 47 WAG: Dokumentation der Rechte und Pflichten der Vertragsparteien §§ 48 ff WAG: Berichtspflichten gegenüber den Kunden

26

Eignungs- & Angemessenheitstest

§ 44 WAG: Definition § 44 Abs. 1 WAG: „Ein Rechtsträger der Anlageberatungs- oder Portfolioverwaltungsdienstleistungen erbringt, hat Informationen über die Kenntnisse und Erfahrungen des Kunden im Anlagebereich in Bezug auf den speziellen Typ der Produkte oder Dienstleistungen, seine finanziellen Verhältnisse und seine Anlageziele einzuholen, damit er dem Kunden für ihn geeignete Wertpapierdienstleistungen und Finanzinstrumente empfehlen kann.“ anders: Ist die Abgabe persönlicher Empfehlungen über Geschäfte mit Finanzinstrumenten an einen Kunden, sei es auf dessen Aufforderung oder auf Initiative des Dienstleisters.

27

Exkurs: Leitlinien der ESMA zur Eignung nach § 44 WAG 2007

Die ESMA-Leitlinien zum § 44 WAG beinhalten praktische Erläuterungen zur Eignungsprüfung. Exkurs: Leitlinien der ESMA zur Eignung nach § 44 WAG 2007 Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) publizierte am 21. August 2012 auf Grundlage von Art. 16 der ESMA-Verordnung die übersetzte Fassung der „Leitlinie zu einigen Aspekten der MIFID-Anforderungen an die Eignung“. Diese Leitlinie wurde von der FMA als zuständige Aufsichtsbehörde mit 21. Dezember 2012 in ihrer Behördenpraxis angewendet. Der § 44 WAG bezieht sich auf die Anlageberatung und Portfolioverwaltung. Unter der Anlageberatung versteht man die Abgabe persönlicher Empfehlungen durch den zuständigen Rechtsträger (bzw. für ihn tätige vgV/WPV/FDLA) gegenüber dem Kunden. ESMA, englisch European Securities and Markets Authority)

publizierte am 21. August 2012 auf Grundlage von Art. 16 der ESMA-Verordnung die übersetzte Fassung. der „Leitlinie zu einigen Aspekten der MIFID-Anforderungen an die Eignung . Diese Leitlinie wurde von der FMA als zuständige Aufsichtsbehörde mit 21. Dezember in ihrer Behördenpraxis angewendet. Der § 44 WAG bezieht sich auf die Anlageberatung und Portfolioverwaltung. Unter der. Anlageberatung versteht man die Abgabe persönlicher Empfehlungen durch den zuständigen Rechtsträger (bzw. für ihn tätige vgV/WPV/FDLA) gegenüber dem Kunden. ESMA, englisch European Securities and Markets Authority)")

28

Eignungs- & Angemessenheitstest

Exkurs: Leitlinien der ESMA zur Eignung nach § 44 WAG 2007 Nachstehend die wesentlichsten Punkte der Leitlinie zusammengefasst: Verantwortung der Rechtsträger Produktkenntnis Umfang der vom Kunden einzuholenden Informationen Qualifikation der Mitarbeiter einer WPF Verhältnismäßigkeit der Eignungsprüfung Zuverlässigkeit von Kundeninformationen Aktualisierung der Kundeninformationen Eignungsprüfung bei Vertretungsverhältnissen

29

Eignungs- & Angemessenheitstest

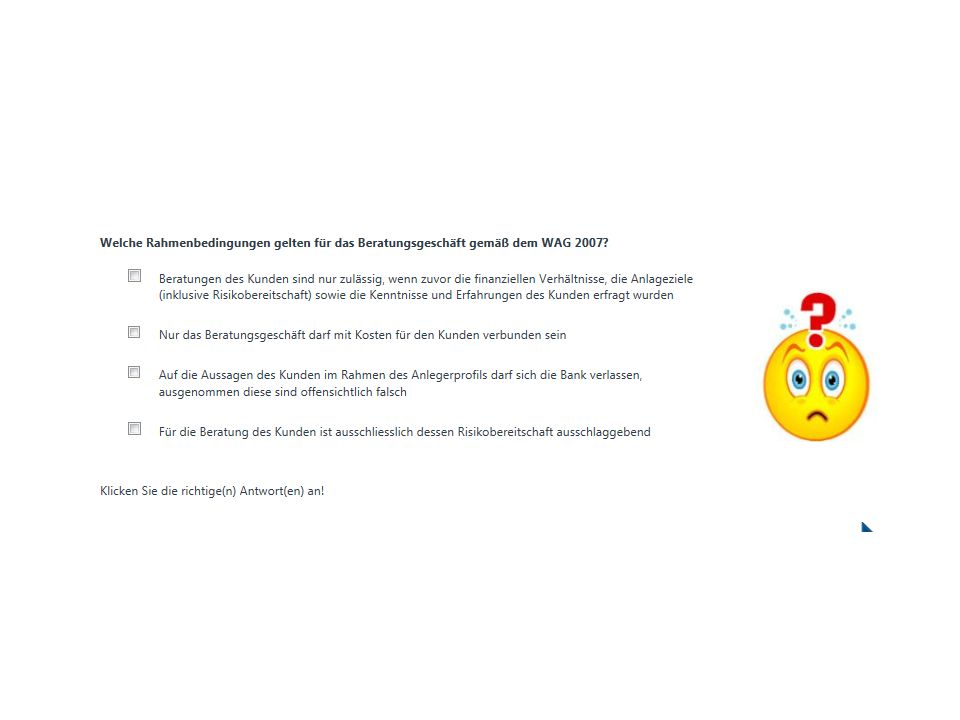

§ 44 WAG: Grundlagen Wesentlicher Bestandteil der Wohlverhaltensregeln ist der Eignungstest (Wertpapierberatung) Gesamtprozess betreffend die Informationseinholung und anschließende Beurteilung die Anlageempfehlung darf nur dann erfolgen, wenn die Wertpapierfirma über ausreichende Informationen über den Anleger verfügt Beim Kauf, Verkauf bzw. Halten von Finanzinstrumenten Keine Anwendung bei sonstigen Dienstleistungen (z.B. Annahme und Übermittlung von Kundenaufträgen)

Gesamtprozess betreffend die Informationseinholung und anschließende. Beurteilung. die Anlageempfehlung darf nur dann erfolgen, wenn die Wertpapierfirma. über ausreichende Informationen über den Anleger verfügt. Beim Kauf, Verkauf bzw. Halten von Finanzinstrumenten. Keine Anwendung bei sonstigen Dienstleistungen. (z.B. Annahme und Übermittlung von Kundenaufträgen) ")

30

Eignungs- & Angemessenheitstest

§ 44 WAG: Grundlagen Verantwortung der Eignungsbeurteilung liegt beim Rechtsträger Entscheidung über Eignung einer Anlage darf nicht beim Kunden liegen Die Verantwortung darf dem Kunden nicht überwälzt werden bzw. ist es zu unterlassen eine Bestätigung vom Kunden abzuverlangen: „ Hiermit bestätige ich, dass das empfohlene Finanzinstrument für mich geeignet ist … bzw., dass der Kauf meinen Anlagezielen … entspricht“ derartige Klauseln wären unwirksam und unbeachtlich Es ist nicht Aufgabe des Patienten die Diagnose zu erstellen, sondern die des Arztes

31

Eignungs- & Angemessenheitstest

§ 44 WAG: Eignungstest („suitability test“) Wertpapierberatung Informationseinholung Evaluierung der in Frage kommenden Produkte Beurteilung welche Produkte empfohlen werden dürfen und für den Kunden geeignet sind (Eignungstest ieS) Hinsichtlich des Produktes wird geprüft, ob 1. 2. 3. es den Anlagezielen des Kunden entspricht die Anlagerisiken für den Kunden finanziell tragbar sind und versteht der Kunde die damit einhergehenden Risiken

Wertpapierberatung. Informationseinholung. Evaluierung der in Frage kommenden Produkte. Beurteilung welche Produkte empfohlen werden dürfen und für den Kunden geeignet sind (Eignungstest ieS) Hinsichtlich des Produktes wird geprüft, ob es den Anlagezielen des Kunden entspricht. die Anlagerisiken für den Kunden finanziell tragbar sind und versteht der Kunde die damit einhergehenden Risiken.")

32

Eignungs- & Angemessenheitstest

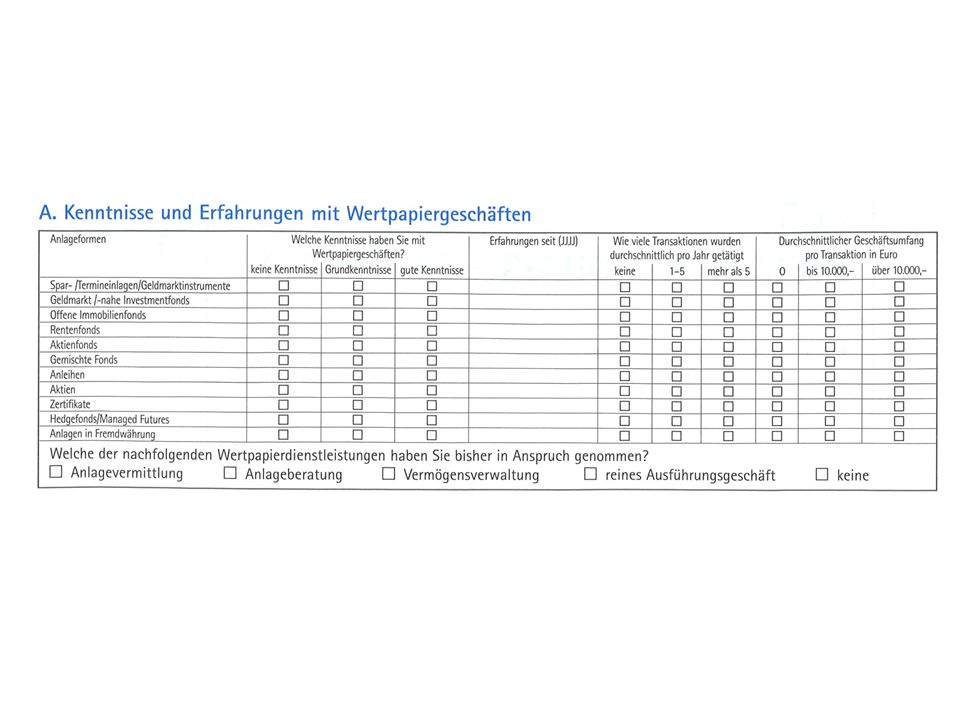

§ 44 WAG: Eignungstest – Informationseinholung Verpflichtet die Rechtsträger vom Kunden bestimmte Informationen über die Kenntnisse und Erfahrungen im Anlagebereich einzuholen, um auf die Bedürfnisse des Kunden zugeschnittene Dienstleistungen zu erbringen. Zusätzlich zu den allg. Kundendaten (Berufliche Situation, Familienstand/familiäre Situation, Alter), vgl. dazu auch § 43 WAG Bei der Informationseinholung ist auf Art und Risiko der Anlage betreffend die Bedürfnisse und Verhältnisse des Kunden abzustimmen.

, vgl. dazu auch § 43 WAG. Bei der Informationseinholung ist auf Art und Risiko der Anlage. betreffend die Bedürfnisse und Verhältnisse des Kunden abzustimmen.")

33

Eignungs- & Angemessenheitstest

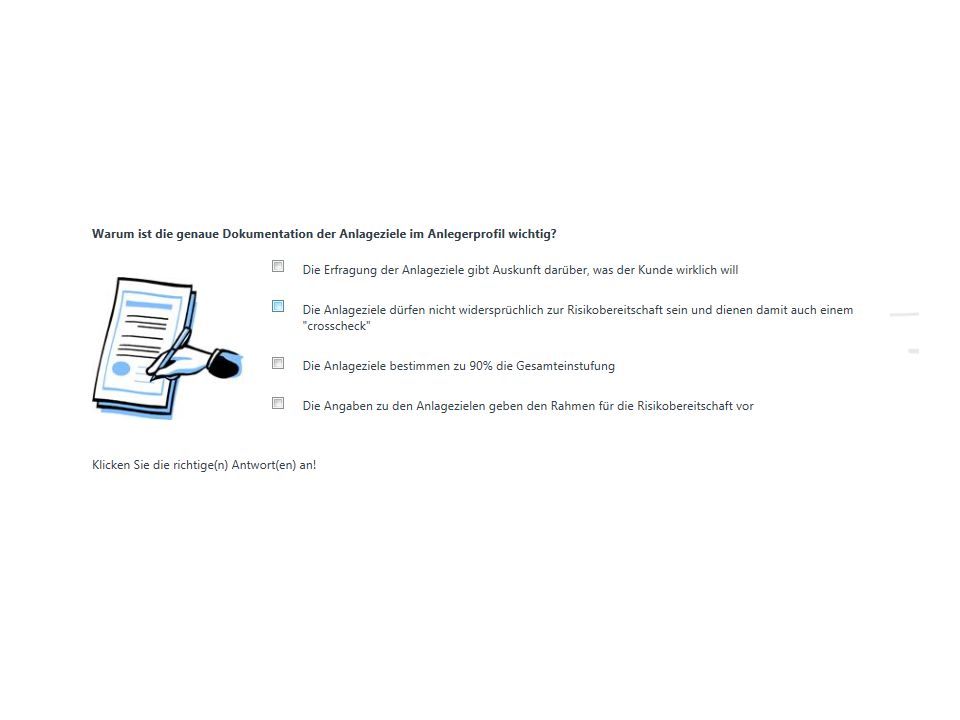

§ 44 WAG: Eignungstest – Anlageziele 1. Grundvoraussetzung für sinnvolle Beratung Insbesondere Zweck der Anlage, Zeitraum, Risikoprofil

34

Eignungs- & Angemessenheitstest

44 WAG: Eignungstest – Anlageziele Die Risikobereitschaft darf nicht im Widerspruch mit den Anlagezielen stehen Beispiel: Ein Anlageberater handelt dann jedenfalls pflichtwidrig, wenn einem konservativen Anleger 100% Aktienfonds empfohlen werden.

35

Eignungs- & Angemessenheitstest

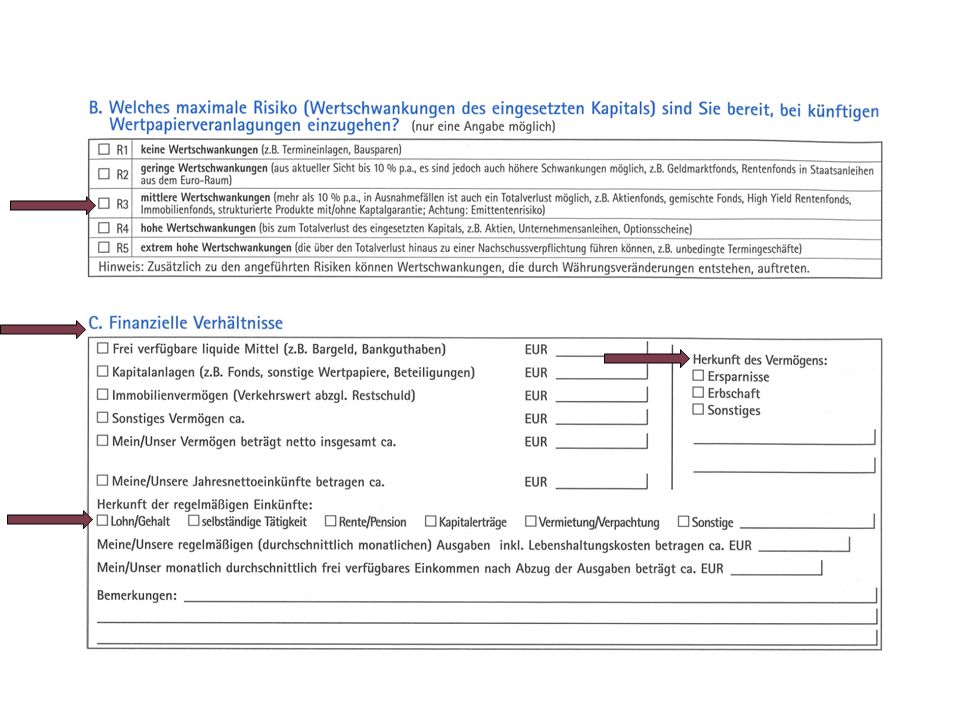

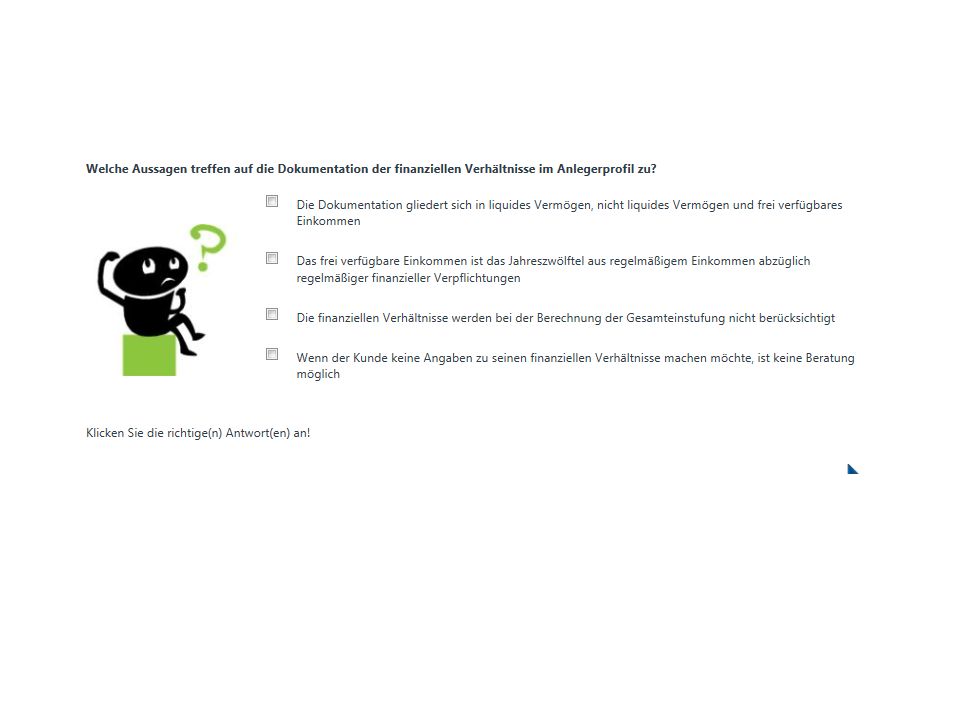

§ 44 WAG: Eignungstest – Finanzielle Tragbarkeit 2. Risikotragfähigkeit des Kunden Die Fähigkeit des Anlegers auch bestimmte Verluste hinnehmen zu können, wenn sich die mit der Anlage verbundenen Risiken realisieren sollten. Frage: Ab welchem Zeitpunkt die Risiken der Anlage nicht mehr tragbar sind? Maßgeblich sind dafür seine finanziellen Verhältnisse (wie Einkommen/Verpflichtungen).

.")

36

Eignungs- & Angemessenheitstest

§ 44 WAG: Eignungstest – Finanzielle Tragbarkeit Um zu prüfen, ob die Anlagerisiken finanziell tragbar sind, Informationen über Herkunft/Höhe des Einkommens Informationen über seine Vermögenswerte einschließlich seiner liquiden Mittel sowie Immobilien/Anlagevermögen Informationen über die finanziellen Verpflichtungen Relevant ist auch, ob das zur Veranlagung stehende Geld aus eignen Mitteln kommt oder z.B. aus einer Finanzierung stammt. Die Informationen sind insb. notwendig, wenn die empfohlenen Produkte riskant bzw. illiquide sind!

37

Eignungstest (§ 44 WAG) Finanzielle Tragbarkeit

Finanzielle Tragbarkeit")

38

Praxisbeispiel – wie umgehen?

39

Eignungs- & Angemessenheitstest

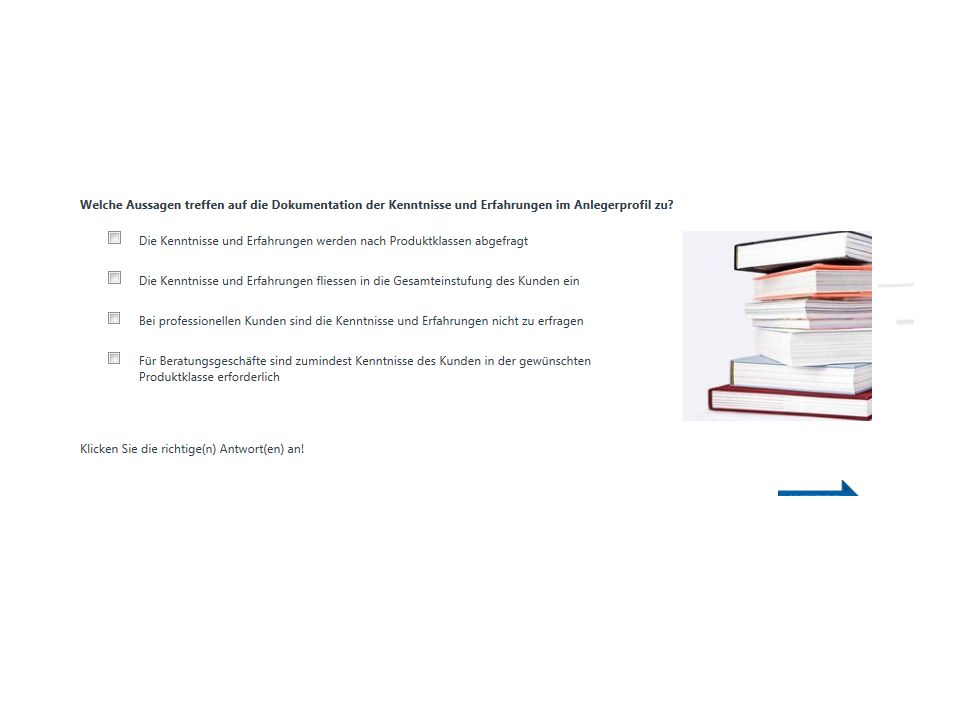

Wertpapiervermittler – verpflichtende © Mag. Wolfgang Schwab Weiterbildung § 44 WAG: Eignungstest – Risikoverständnis 3. Fähigkeit des Kunden zur Risikoeinschätzung aufgrund seiner Kenntnisse und Erfahrungen Abhängig von den Anlagezielen, sind Umfang/Art der Kenntnisse und Erfahrungen von Anleger zu erfragen

40

Eignungs- & Angemessenheitstest

§ 44 WAG: Eignungstest – Risikoverständnis Der einzige Punkt, der vom Berater beeinflusst werden kann. Sofern dem Kunde die nötigen Kenntnisse zu konkreten Produkt fehlen, hat der Berater die Möglichkeit die Eignung des Produkts durch hinreichende Aufklärung herzustellen. Entscheidend ist nur, ob der Kunde die Risiken richtig erfassen kann und letztendlich auch versteht. Ansonsten könnte ein Kunde nie in risikohöhere Produkte investieren (z.B. von Anleihenfonds in Aktienfonds)

")

41

Risikoeinteilung 1. Risikoscheu (konservativ) 2. Risikobereit

Hohe Sicherheits- und Liquiditätsbedürfnisse überwiegen die Renditeerwartung; im Vordergrund stehen Stabilität und kontinuierliche Entwicklung der Anlage sowie die Substanzerhaltung des Vermögens unter Verzicht auf höhere Erträge 2. Risikobereit Sicherheit und Liquidität werden höheren Renditeerwartungen untergeordnet; für kleinen Teil auch gewisse Toleranz gegenüber (hohen) Kursschwankungen bei nach wie vor vorrangiger Substanzerhaltung 3. Spekulativ Kurzfristig rendite-/kursgewinnorientiert mit Inkaufnahme des Verlustes des eingesetzten Kapitals bzw. auch teilweisem Vermögensverlust, Nachschussverpflichtungen

Kursschwankungen bei nach wie vor vorrangiger Substanzerhaltung. 3. Spekulativ. Kurzfristig rendite-/kursgewinnorientiert mit Inkaufnahme des Verlustes des eingesetzten Kapitals bzw. auch teilweisem Vermögensverlust, Nachschussverpflichtungen.")

42

Wertpapiervermittler – verpflichtende Weiterbildung

Eignungs- & Angemessenheitstest Wertpapiervermittler – verpflichtende Weiterbildung © Mag. Wolfgang Schwab § 44 WAG: Eignungstest – Risikoverständnis

43

Produktrisiken 1. Geringes Verlustrisiko 2. Mittleres Verlustrisiko 3. Hohes Verlustrisiko bis zum Totalverlust 4. Extrem riskante Veranlagungen, mit allfälligen Nachschussverpflichtungen

45

Eignungstest (§ 44 WAG) Kundenkategorien

In wie weit ist der Eignungstest durchzuführen? Muss durchgeführt werden/Muss nicht durchgeführt werden? Entspricht das Produkt dem Anlageziel? Ist das Produkt finanziell tragbar? Sind Kenntnisse und Erfahrungen vorhanden, um die Risiken zu verstehen Privatanleger ? Gekorener Professioneller Kunde Geborener Professioneller Kunde

46

Eignungstest (§ 44 WAG) Kundenkategorien

In wie weit ist der Eignungstest durchzuführen? Entspricht das Produkt dem Anlageziel? Ist das Produkt finanziell tragbar? Sind Kenntnisse und Erfahrungen vorhanden, um die Risiken zu verstehen Privatanleger muss geprüft werden Gekorener Professioneller Kunde muss nicht geprüft werden Geborener Professioneller Kunde

47

Eignungstest (§ 44 WAG) Gemeinschaftsdepots

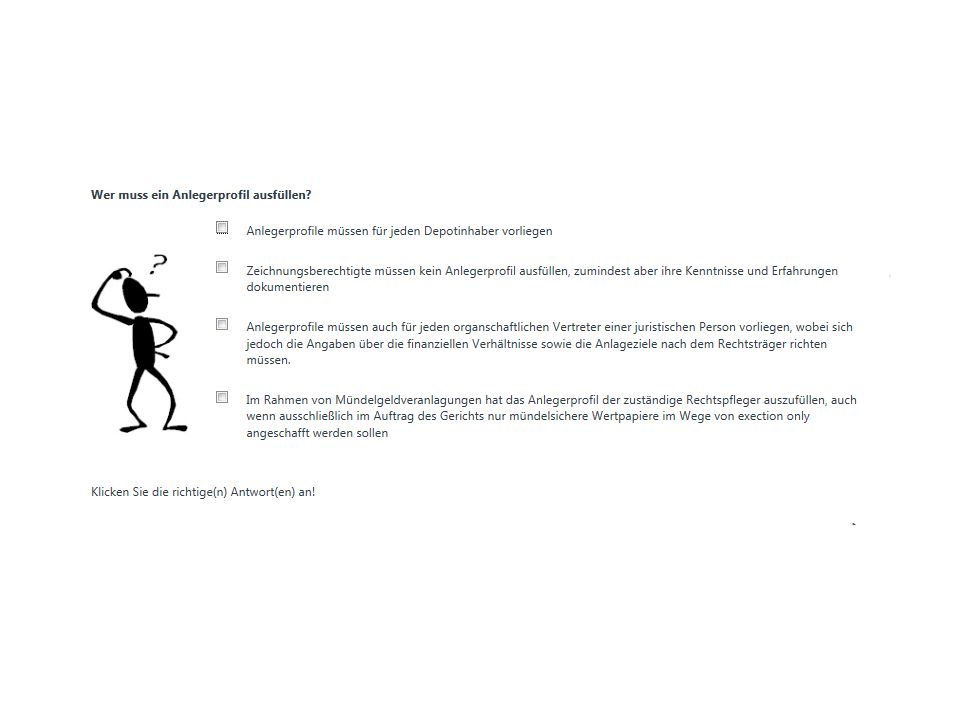

Die Einholung von Kundenangaben bei Gemeinschaftsdepot stellt ein besonderes Problem dar. Betreffend des Anlageziels müssen sich die Mitinhaber nach erfolgter Aufklärung auf ein gemeinsames Ziel einigen und auch die damit verbundenen Risiken zur Kenntnis nehmen. Transaktionen sind jedoch nur im Rahmen der Kenntnisse der einzelnen Depotinhaber zulässig. Erkundigungen sind für jeden Depotinhaber vorzunehmen. Auch ein Zeichnungsberechtigter hat über die Kenntnisse und Erfahrgen zu verfügen, die zum Kundenprofil des Depotinhabers passen. Gelingt dies nicht, ist die Trennung auf mehrere Depots erforderlich, da ansonsten keine persönliche Beratung im Beratungsgespräch möglich ist

48

Eignungs- & Angemessenheitstest

§ 44 WAG: Eignungstest – Zusammenfassung Aufgrund der übermittelten Informationen hat der Rechtsträger/ Berater die angebotenen Anlageberatungsdienstleistungen zu überprüfen. Die Eignungsprüfung ist umfassender und kundenspezifischer – „maßgeschneiderte Dienstleistung“. Es darf nur ein auf die Verhältnisse des Kunden passendes Wertpapiergeschäft empfohlen werden, ungeeignete Empfehlungen sind zu unterlassen. Im Ergebnis: Pflicht zur anleger- („know your customer“) und objektgerechten („know your product“) Beratung

und objektgerechten („know. your product ) Beratung.")

49

Eignungs- & Angemessenheitstest

§ 44 WAG: Eignungstest – Zusammenfassung Berater dürfen die Anleger nicht dazu veranlassen, die erforderlichen Informationen nicht zu geben Berater darf sich auf die Informationen des Kunden verlassen, es sei den, sie sind offenkundig falsch, unzutreffend oder veraltet. Die Dokumentation der Wertpapierberatung ist im Gesprächsprotokoll (Anlegerprofil) des Rechtsträgers festhalten. Ergänzende Fragen und Antworten sind handschriftlich im Protokoll zu notieren Gesprächsprotokoll ist wichtiges Beweismittel in einem Verfahren!

des Rechtsträgers festhalten. Ergänzende Fragen und Antworten sind handschriftlich. im Protokoll zu notieren. Gesprächsprotokoll ist wichtiges Beweismittel in einem Verfahren!")

50

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen - Eignungstest Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen - Angemessenheitstest Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

51

Angemessenheitstest Rechtliche Basis: § 43 WAG

Die Rechtsträger sind verpflichtet vom Kunden bestimmte Informationen über die Kenntnisse und Erfahrungen im Anlagebereich einzuholen, um auf die Bedürfnisse des Kunden zugeschnittene Dienstleistungen zu erbringen zu können. Während der Eignungstest für die Beratung relevant ist, gibt es den Angemessenheitstest für die sonstigen Wertpapierdienstleistungen.

52

Angemessenheitstest Einholung von Kenntnissen und Erfahrungen in Bezug auf die angebotenen bzw. vom Anleger gewünschten Produkte. Informationen müssen ausreichen sein, um beurteilen zu können, ob die Dienstleistung für den Anleger angemessen ist. Informationseinholung in Bezug zu den konkreten Produkten. Anleger muss über erforderliche Kenntnisse und Erfahrungen verfügen um die Risiken zu verstehen. Nicht überprüft werden: Finanzielle Verhältnisse Anlageziele Produkt muss von Kenntnissen und Erfahrungen des Kunden erfasst sein.

53

Angemessenheit(stest)

Der Test: Nicht überprüft werden Finanzielle Verhältnisse Anlageziele Produkt muss von dessen Kenntnissen und Erfahrungen umfasst sein (verstehen) Für Praxis: Man schaut, ob der Kunde ähnliche Produkte/DL bereits gemacht hat (und die neuen Produkte verstanden hat)

Für Praxis: Man schaut, ob der Kunde ähnliche Produkte/DL bereits gemacht hat (und die neuen Produkte verstanden hat)")

54

Angemessenheit(stest)

Der Test: Einholung der Kenntnisse und Erfahrungen im Anlagebereich in Bezug auf den speziellen Typ der angebotenen bzw. vom Kunden gewünschte Produkte. Informationen müssen ausreichend sein, um beurteilen zu können, ob die DL für den Anleger angemessen ist. der Anleger muss über die erforderlichen Kenntnisse und Erfahrungen verfügen um die Risiken zu verstehen Informationseinholung in Bezug zu den konkreten Produkten

55

Eignungstest/Angemessenheitstest Ablauf

Ablauf von der Eignung zur Angemessenheit bzw. von Beratung zur Wartpapiervermittlung („beratungsfreies Geschäft“) Der Kunde wünscht eine Anlageberatung (Empfehlung durch Berater) Aufgrund des Eignungstest, können bestimmte Produkte nicht empfohlen werden Insbesondere wenn der Kunde bestimmte Informationen nicht bekannt gibt Warnhinweis an den Kunden Der Kunde wünscht weiterhin ein bestimmtes Produkt Möglichkeit der Angemessenheitsüberprüfung

Der Kunde wünscht eine Anlageberatung (Empfehlung durch Berater) Aufgrund des Eignungstest, können bestimmte Produkte nicht empfohlen werden. Insbesondere wenn der Kunde bestimmte Informationen nicht bekannt gibt. Warnhinweis an den Kunden. Der Kunde wünscht weiterhin ein bestimmtes Produkt. Möglichkeit der Angemessenheitsüberprüfung.")

56

Angemessenheit(stest)

Inwieweit ist der Angemessenheits bei professionellen Kunden durchzuführen? Bei professionellen Kunden kann angenommen werden, dass diese Risiken im Zusammenhang mit Wertpapierdienstleistungen verstehen! In der Praxi heißt das: Für professionelle Kunde ist kein Angemessenheitstest erforderlich!

57

Angemessenheitstest Warnhinweise

Der Anleger verweigert relevante Informationen Warnhinweise gemäß § 45 Abs. 2 u. 3 WAG Information an den Kunden, dass die Informationen nicht ausreichend sind, um beurteilen zu können, ob die Produkte angemessen sind. Warnhinweis sollen vom Anleger jedenfalls unterschrieben werden: Bei Unterschrift kann die Dienstleistung durchgeführt werden. Ansonsten muss von der Dienstleistung abgeraten werden.

58

Angemessenheitstest Zusammenfassung

Angemessenheitsprüfung bei sonstigen Wertpapierdienstleistungen (beratungsfreies Geschäft) konkreter Anlagewunsch des Kunde ohne Vorschlag des Beraters oder keine Angaben des Kunden (Warnhinweise!!) keine Beratungselemente subjektive Komponente bleibt unberücksichtigt Anlagegerechte Informationseinholung Kenntnisse und Erfahrungen in Bezug auf das gegenständliche Produkt/Dienstleistung

konkreter Anlagewunsch des Kunde ohne Vorschlag des Beraters. oder keine Angaben des Kunden (Warnhinweise!!) keine Beratungselemente. subjektive Komponente bleibt unberücksichtigt. Anlagegerechte Informationseinholung. Kenntnisse und Erfahrungen in Bezug auf das gegenständliche Produkt/Dienstleistung.")

59

§ 44 WAG: Eignungstest

60

Eignungstest/Angemessenheitstest Gemeinsamkeiten

Allgemeine Kundendaten Bildungsstand, Beruf, (früherer) relevanter Beruf Kenntnisse und Erfahrungen Kunde darf nicht dazu veranlasst werden, die Übermittlung von Informationen zu unterlassen. Der Rechtsträger darf sich auf die vom Kunden mitgeteilten Informationen verlassen, es sei den, er weiß/müsste wissen, dass die Informationen offensichtlich veralten, unzutreffend oder unvollständig sind.

relevanter Beruf. Kenntnisse und Erfahrungen. Kunde darf nicht dazu veranlasst werden, die Übermittlung von Informationen zu unterlassen. Der Rechtsträger darf sich auf die vom Kunden mitgeteilten Informationen verlassen, es sei den, er weiß/müsste wissen, dass die Informationen offensichtlich veralten, unzutreffend oder unvollständig sind.")

61

Eignungstest/Angemessenheitstest Zusammenfassung

Anleger- („know your customer“) & objektgerechte („know your produkt“) Beratung Beratungsfreies Wertpapiergeschäft Übereinstimmung mit Anlagezielen Anlageziele spielen keine Rolle Risikotragfähigkeit des Kunden relevant Risikotragfähigkeit des Kunden nicht relevant Fähigkeit des Kunden zur Risikoeinschätzung aufgrund seiner Kenntnisse und Erfahrungen Die erforderlichen Kenntnisse/Erfahrungen haben sich nur auf das Risiko hinsichtlich der Art des Finanzinstrument zu beziehen

& objektgerechte („know your produkt ) Beratung. Beratungsfreies Wertpapiergeschäft. Übereinstimmung mit Anlagezielen. Anlageziele spielen keine Rolle. Risikotragfähigkeit des Kunden relevant. Risikotragfähigkeit des Kunden nicht relevant. Fähigkeit des Kunden zur Risikoeinschätzung aufgrund seiner Kenntnisse und Erfahrungen. Die erforderlichen Kenntnisse/Erfahrungen haben sich nur auf das Risiko hinsichtlich der Art des Finanzinstrument zu beziehen.")

70

Tipps zur Wertpapiervermittlung

Dokumentation – möglichst freihändig – besonders wichtig ist die Dokumentation der Risikoaufklärung Berufshaftpflichtversicherung Eignungstest Risikoaufklärung muss objektiv und deutlich sein Risikostreuung – das Portfolio des Kunden sollte ausreichend diversifiziert sein. Unterschiedliche Risikoklassen, Produkte und Emittenten

71

Praxisteil I

73

X X

75

X X X

76

X X X

77

X X X X X X

79

X X

81

X

85

X X

87

X X X

89

X X X

91

X X X

93

X

95

X X

97

X X X

99

X X

101

X X

103

X X X

104

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen - Eignungstest Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen - Angemessenheitstest Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

105

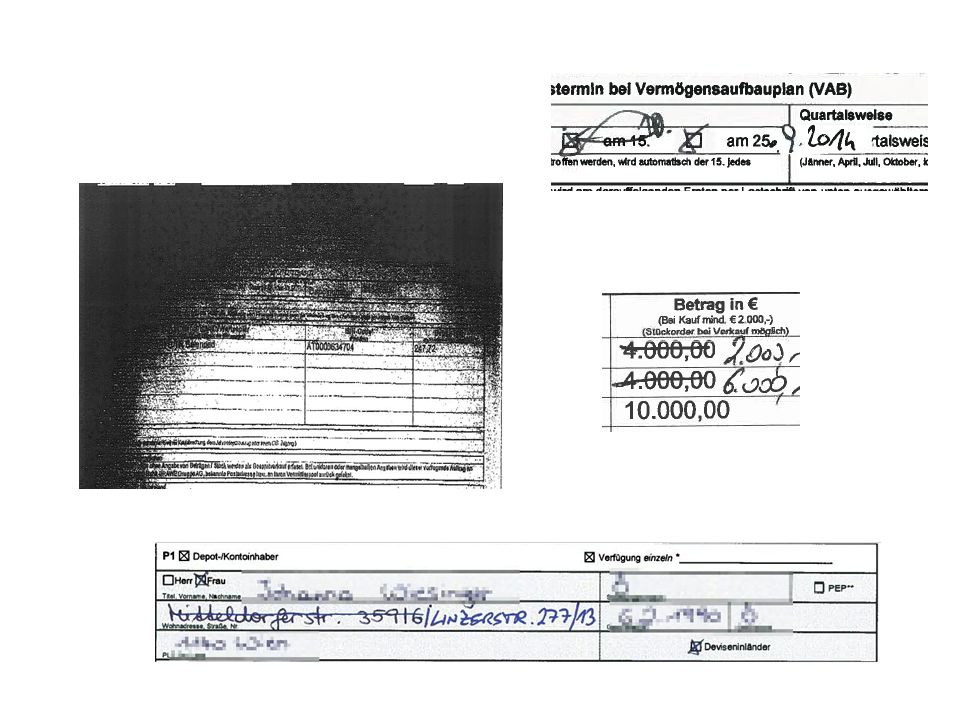

Beratungsprotokoll Gesetzliche Grundlagen

Es fehlt „die“ gesetzliche Bestimmung, in der Beratungsprotokoll geregelt wäre Stattdessen: Zahlreiche einzelgesetzliche Bestimmungen, über Dokumentations- und Informationspflichten im Wertpapierbereich: zB §22 WAG,§42 WAG, §47 WAG

106

Beratungsprotokoll Typische Bestandteile

Angaben betreffend den Kunden („Anlegerprofil“) Dokumentation der Beratung Risikohinweise (eventuell auch weiter Angaben zu Produkten/Produktgruppen) weitere mögliche Inhalte: Haftungsausschlüsse, Hinweise auf Rücktrittsrechte, Zustimmung für Datenverwendung, Korrespondenz, …

Dokumentation der Beratung. Risikohinweise (eventuell auch weiter Angaben zu Produkten/Produktgruppen) weitere mögliche Inhalte: Haftungsausschlüsse, Hinweise auf Rücktrittsrechte, Zustimmung für Datenverwendung, Korrespondenz, …")

107

Beratungsprotokoll Bedeutung für Aufsicht

Ermöglicht Aufsichtsbehörde standardisierte Prüfung von Geschäftsfällen § 22 WAG: „Ein Rechtsträger hat Aufzeichnungen … zu führen, aufgrund der die FMA die Einhaltung der Anforderungen dieses Bundesgesetz überprüfen und sich vor allem vergewissern kann, ob der Rechtsträger sämtliche Verpflichtungen gegenüber seiner Kunden eingehalten hat.“ § 22 WAG dient ausschließlich der behördlichen Kontrolle

108

Beratungsprotokoll Bedeutung vor Gericht

Beratungsprotokolle sind Beweismittel, die im Prozess vom Gericht zu würdigen sind Tatsachenbestätigungen (zB „Ich bestätige über folgende Risiken aufgeklärt worden zu sein ….“) sind in Beratungsprotokollen zulässig (keine AGB- Kontrolle) Soweit vertragliche Beziehungen gestaltet werden sollen (zB Haftungsausschluss), unterliegt dies aber sehr wohl der AGB-Kontrolle

sind in Beratungsprotokollen zulässig (keine AGB- Kontrolle) Soweit vertragliche Beziehungen gestaltet werden sollen (zB Haftungsausschluss), unterliegt dies aber sehr wohl der AGB-Kontrolle.")

109

Beratungsprotokoll Risikohinweise

Das Nicht-Lesen von Risikohinweisen in einem Beratungs-Protokoll kann Mitverschulden des Kunden begründen ABER: Kein Mitverschulden, wenn ganz klein gedruckte Risiko-Hinweise in Beratungsprotokoll nicht gelesen werden (OGH 10 Ob 34/13t; 2 Ob 238/12g ua) DAHER: Auf gute Lesbarkeit achten; Hervorhebungen; Seite mit Risikohinweisen gesondert unterschreiben lassen.

DAHER: Auf gute Lesbarkeit achten; Hervorhebungen; Seite mit Risikohinweisen gesondert unterschreiben lassen.")

110

Beratungsprotokoll Risiken beim Ausfüllen

Vorausfüllen des Beratungsprotokolls (ausgenommen Name, Adresse, Geburtsdatum uä des Kunden) Beratungsprotokolle für Beratungen die nicht stattgefunden haben (etwa bei schriftlicher/telefonischer Order ohne Beratungs- gespräch wird danach Beratungsprotokoll ausgefüllt und Kunden zur Unterschrift übermittelt) Schnelles Ausfüllen am Ende des Beratungsgesprächs (ist für geübten Anwalt/Richter oft erkennbar) Keine Änderungen/Ergänzungen nach Unterschrift des Kunden !!! (Urkundenfälschung nach § 223 StGB)

Beratungsprotokolle für Beratungen die nicht stattgefunden haben (etwa bei schriftlicher/telefonischer Order ohne Beratungs- gespräch wird danach Beratungsprotokoll ausgefüllt und Kunden zur Unterschrift übermittelt) Schnelles Ausfüllen am Ende des Beratungsgesprächs (ist für geübten Anwalt/Richter oft erkennbar) Keine Änderungen/Ergänzungen nach Unterschrift des Kunden !!! (Urkundenfälschung nach § 223 StGB)")

111

….es ist dabei sicherzustellen, dass die Aufzeichnungen nicht nachträglich verändert bzw. manipuliert werden können. Nachträglich nötige Korrekturen/Änderungen müssen als solche erkennbar sein….

113

Beratungsprotokoll Ausblick MiFID II

Art 25 Abs 6: „Leistet die Wertpapierfirma Anlageberatung, erhält der Kunde vor Durchführung des Geschäfts von ihr eine Erklärung zur Geeignetheit auf einen Datenträger, in der sie die erbrachte Beratung nennt und erläutert, wie die Beratung auf die Präferenzen, Ziele und sonstigen Merkmale des Kleinanlegers abgestimmt wurde“

114

Dokumentation Aufbewahrungszeitraum

Alle erforderlichen Aufzeichnungen sind mindestens 5 Jahre aufzubewahren Es ist dabei sicherzustellen, dass die Aufzeichnungen nicht nachträglich verändert bzw. manipuliert werden können. Nachträglich nötige Korrekturen/Änderungen müssen als solche erkennbar sein. Die Aufzeichnungen müssen leicht die Rekonstruktion der getätigten Geschäfte ermöglichen und der FMA zugänglich gemacht werden können.

115

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

116

Informationspflichten Grundsätze für Informationen

Informationen zu den Finanzinstrumenten einschließlich Risikohinweise (zB. KID) Durchführungspolitik ("execution policy") und Ausführungsplätze sowie ggf. Warnung bei Kundenweisung wegen Abweichung von Durchführungspolitik Bei Vermögensverwaltung: Anlagestrategie und vereinbarter Schwellenwert Auf das konkrete Finanzinstrument bezogene und nicht vermeidbare Interessenkonflikte Informationen über Kosten und Nebenkosten Warnpflicht beim beratungsfreien Geschäft, wenn mangels Informationen seitens des Kunden die Angemessenheit nicht beurteilt werden kann bzw. die Bank aufgrund der erhaltenen Informationen das gewählte Produkt nicht für angemessen hält. Zusätzlich vor Auftragserteilung: Offenlegung der Vorteile ("inducements") im Zusammenhang mit dem gewählten Produkt, die die Bank von Dritten erhält/an Dritte gewährt.

Durchführungspolitik ( execution policy ) und Ausführungsplätze sowie ggf. Warnung bei Kundenweisung wegen Abweichung von Durchführungspolitik. Bei Vermögensverwaltung: Anlagestrategie und vereinbarter Schwellenwert. Auf das konkrete Finanzinstrument bezogene und nicht vermeidbare Interessenkonflikte. Informationen über Kosten und Nebenkosten. Warnpflicht beim beratungsfreien Geschäft, wenn. mangels Informationen seitens des Kunden die Angemessenheit nicht beurteilt werden kann bzw. die Bank aufgrund der erhaltenen Informationen das gewählte Produkt nicht für angemessen hält. Zusätzlich vor Auftragserteilung: Offenlegung der Vorteile ( inducements ) im Zusammenhang mit dem gewählten Produkt, die die Bank von Dritten erhält/an Dritte gewährt.")

117

Informationspflichten Vor Vertragsabschluss

Ein Vergleich von (Wertpapier)Dienstleistungen und Finanzinstrumenten muss aussagekräftig sein und in redlicher und ausgewogener Weise dargestellt werden. Für den Vergleich herangezogene Informations-Quellen, Fakten und Hypothesen müssen angegeben werden. Hinweise auf frühere oder simulierte Wertentwicklungen dürfen nicht im Vordergrund stehen und müssen die Warnung enthalten, dass frühere Wertentwicklungen kein Indikator für zukünftige Ergebnisse sind. Für Vergleiche sind angemessene, in der Regel mehr als 12-monatige Vergleichsperioden heranzuziehen. Hinweise auf künftige Wertentwicklungen müssen auf angemessenen, objektiven Daten - und nicht auf Simulationen früherer Wertentwicklungen - beruhen Der Kunde hat Anspruch auf vollständige Information über Risken und Chancen einer Veranlagung.

Dienstleistungen und Finanzinstrumenten muss aussagekräftig sein und in redlicher und ausgewogener Weise dargestellt werden. Für den Vergleich herangezogene Informations-Quellen, Fakten und Hypothesen müssen angegeben werden. Hinweise auf frühere oder simulierte Wertentwicklungen dürfen nicht im Vordergrund stehen und müssen die Warnung enthalten, dass frühere Wertentwicklungen kein Indikator für zukünftige Ergebnisse sind. Für Vergleiche sind angemessene, in der Regel mehr als 12-monatige Vergleichsperioden heranzuziehen. Hinweise auf künftige Wertentwicklungen müssen auf angemessenen, objektiven Daten - und nicht auf Simulationen früherer Wertentwicklungen - beruhen. Der Kunde hat Anspruch auf vollständige Information über Risken und Chancen einer Veranlagung.")

118

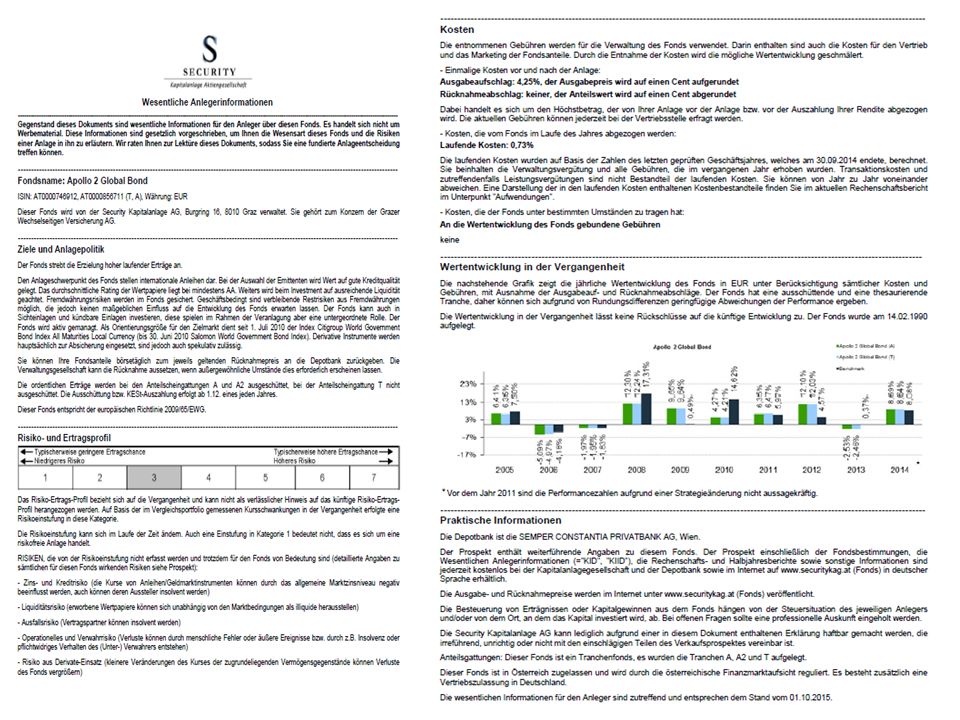

Informationspflichten Exkurs KID

Wesentliche Anlegerinformation Dem Kunden muss das KID anstelle des vereinfachten Verkaufsprospekts zusätzlich zu den weiteren Unterlagen (wie Prospekten, Emissionsbedingen..) rechtzeitig vor Vertragsabschluss ausgehändigt werden. Alle wesentlichen Eckpunkte eines Fonds müssen im KID enthalten sein: Ziele und Anlagepolitik Risiko- und Ertragsprofil Kosten und Gebühren Wertentwicklung in der Vergangenheit Informationen wie Depotbank, Anlaufstelle für Anleger, etc.

rechtzeitig vor Vertragsabschluss ausgehändigt werden. Alle wesentlichen Eckpunkte eines Fonds müssen im KID enthalten sein: Ziele und Anlagepolitik. Risiko- und Ertragsprofil. Kosten und Gebühren. Wertentwicklung in der Vergangenheit. Informationen wie Depotbank, Anlaufstelle für Anleger, etc.")

120

Exkurs: PRIIPs Richtlinie über verpackte Anlageprodukte (Packaged Retail Investment and Insurance-based investment Products) Ausgangssituation Die Wohlverhaltensregeln für die Vermittlung von Finanzinstrumenten und diesen ähnelnden Versicherungen und anderen verpackten Anlageprodukten sind sehr unterschiedlich. Für Investmentfonds (OGAW – Produkte) gibt es seit ein Produktinformationsblatt; für andere Finanzprodukte jedoch noch nicht.

gibt es seit 2012 ein Produktinformationsblatt; für andere Finanzprodukte jedoch noch nicht.")

121

Die Verordnung über Basisinformationsblätter für Anlageprodukte beinhaltet ein Standardinformationsdokument, welches nach einer Übergangsfrist das „Standardinformationsdokument für Investmentfonds“ ablösen wird. PRIIPS RL - Status quo Der Trilog hat im Februar 2014 begonnen; Anfang April kam es zu einer politischen Einigung.

122

PRIIPS: Als Verordnung über Basisinformationsblätter für Anlageprodukte

Produktkategorien: Geschlossene und offene Investmentfonds OGAW bzw Investmentfonds erhalten eine Übergangsfrist Versicherungsanlageprodukte Strukturierte Finanzprodukte (z.B. Optionsscheine), egal wie diese „verpackt“ sind Finanzprodukte, deren Wert sich von Referenzwerten wie Aktien- oder Wechselkursen ableitet

, egal wie diese „verpackt sind. Finanzprodukte, deren Wert sich von Referenzwerten wie Aktien- oder Wechselkursen ableitet.")

123

PRIIPS: Als Verordnung über Basisinformationsblätter für Anlageprodukte

Inhalt der Basisinformationsblätter Umfang drei A4 Seiten Verständliche Sprache Gebühren kumulativ und in Geldbeträgen offengelegt Der Emittent erstellt und haftet für den Inhalt Klare Trennung von Marketingmaterialien Das Basisinformationsblatt wird bei der FMA hinterlegt Der Berater übergibt das aktuelle KID dem Kunden Der Kunde bestätigt den Erhalt

124

PRIIPS: Neue Informationsdokumente im Produktvertrieb

Weiterführende Informationen: Homepage der Europäischen Kommission mer/mediation/index_de.htm bzw retail/investment_products/index_de.htm

125

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

126

Aktuelle Rechtsprechung

Wertpapiervermittler – verpflichtende © Mag. Wolfgang Schwab Haftungsfragen – aktuelle Rechtsprechung Anlegerverfahren am Handelsgericht Wien und Bezirksgericht für Handelssachen Wien 3.241 Klagen betreffend MEL 2.105 Klagen gegen die frühere Constantia Privatbank 1.066 Klagen gegen AWD 1.365 Klagen gegen Immofinanz und Immoeast Rund Anlegerverfahren mutmaßliche Geschädigte allein in Wien 22 Sammelklagen über insgesamt mehr als Ansprüche Von 38 auf 52 Richter beim HG Wien aufgestockt (seit 2009)

")

127

§ 44 WAG: Aktuelle Judikatur – Sachverhalt

… die Klägerin hatte damals aus dem Verkauf einer Eigentums-wohnung € ,– zur Verfügung und wollte das Geld bis zur Errichtung eines Hauses für ein Jahr „zwischenparken“. Sie erwarb im Juli 2008 um diesen Betrag eine Unternehmensanleihe der „G“ Die Klägern war mit einer spekulativen Veranlagung mit Totalverlust nicht zufrieden, dennoch unterschrieb die Klägerin schlussendlich das Anlegerprofil. Zwischen dem Berater und der Klägerin bestand ein bestimmtes Vertrauensverhältnis, außerdem teilte der Berater ihr mit, dass er Vertrauen in die „G“ hat …

128

§ 44 WAG: OGH-Entscheidung

Der Fall fällt in das WAG 2007 (Juli 2008) Zur Anwendung gelangt die neue Pflichtenlage nach §§ 44 WAG: Bei der Anlageberatung schreibt das Gesetz einen sogenannten Eignugstest vor: „Der Anlageberater dürfe dem Kunden nur ein solches Wertpapier empfehlen, dass für den Kunden geeignet sei, während hinsichtlich sonstiger Wertpapierdienstleistungen nur eine Angemessenheits-prüfung vorgesehen sei, der Rechtsträger also überprüfen müsse, ob der Kunde in der Lage sei, die Risiken im Zusammenhang mit dem angebotenen Produkt zu verstehen.“

Zur Anwendung gelangt die neue Pflichtenlage nach §§ 44 WAG: Bei der Anlageberatung schreibt das Gesetz einen sogenannten Eignugstest vor: „Der Anlageberater dürfe dem Kunden nur ein solches Wertpapier empfehlen, dass für den Kunden geeignet sei, während hinsichtlich sonstiger Wertpapierdienstleistungen nur eine Angemessenheits-prüfung vorgesehen sei, der Rechtsträger also überprüfen müsse, ob der Kunde in der Lage sei, die Risiken im Zusammenhang mit dem angebotenen Produkt zu verstehen.")

129

§ 44 WAG: OGH-Entscheidung

Das Wertpapier muss den 3 Eignungskriterien entsprechen, erst dann kann dieses empfohlen werden: Muss den Anlagezielen entsprechen Finanzielle Tragbarkeit muss gegeben sein Die Risiken mit dem einhergehenden Geschäft müssen verstanden werden Die Klägerin wollte eine sichere Veranlagung (wollte damit Haus bauen), dies war auch dem Berater bekannt. Diese Anleihe der RK 4 hat dem nicht entsprochen, weil es eben keine sichere Anlage war.

, dies war auch dem Berater bekannt. Diese Anleihe der RK 4 hat dem nicht entsprochen, weil es eben keine sichere Anlage war.")

130

§ 44 WAG: OGH-Entscheidung

Die Empfehlung des offenkundig ungeeigneten Papiers stellt eine schuldhaft rechtswidrige Handlung des Anlageberaters dar. Empfiehlt der Berater ein Papier der Risikoklasse 4, obwohl der Anleger nur Papiere der Risikoklasse 1 möchte und verwirklicht sich dann dieses erhöhte Bonitätsrisiko, liegt der Schaden laut OGH zweifellos innerhalb des Schutzzwecks der übertretenen Norm.

131

§ 44 WAG: Resümee Die Konsequenz des neu geschaffenen Eignungstests nach dem WAG ist, dass die Empfehlung eines Finanzinstruments nur mehr nach den gesetzlichen vorgegebenen Kriterien des Eignungstests gemäß § 44 WAG stattfinden darf. 2 Gründe, dass eine Empfehlung gesetzlich verboten ist: Das Produkt ist für den Anleger ungeeignet Er mangelt an den erforderlichen Informationen

132

Judikatur I OGH in 6 Ob 221/10h Die Klägerin wollte eine Kapitalgarantie samt jederzeitigen Verfügbarkeit. Der Berater sicherte ihr die gleiche Sicherheit wie bei einem Sparbuch zu. Die Klägerin unterschrieb ein unausgefülltes Anlegerprofil, das Ausfüllen überließ sie dem Berater. Der Berater füllte das Formular ohne Vergewisserung der Richtigkeit und ohne Rücksprache mit der Klägerin aus. Entgegen den im Formular gemachten Angaben war die Klägerin weder bereit, Wertschwankungen zu akzeptieren, noch verfügte sie über Kenntnisse und Erfahrungen mit Wertpapieren. Außerdem war der Veranlagungshorizont mit „mittel- bis langfristig“ unrichtig angegeben. Haftung des Beraters!!

133

Judikatur II Der Umfang der Aufklärung hängt immer von den Umständen des Einzelfalls ab (OGH in 4 OB 126/14d) Goldene Regel: Je unerfahrener der Kunde und je spekulativer die Anlage ist, desto höher ist der Aufklärungsbedarf. Dem Kunden sollen nur Produkte empfohlen werden, die mit seinem Anlegerprofil vereinbar sind. Keinesfalls sollte das Anlegerprofil dem Produkt „angepasst“ werden.

Goldene Regel: Je unerfahrener der Kunde und je spekulativer die Anlage ist, desto höher ist der Aufklärungsbedarf. Dem Kunden sollen nur Produkte empfohlen werden, die mit seinem Anlegerprofil vereinbar sind. Keinesfalls sollte das Anlegerprofil dem Produkt „angepasst werden.")

134

Exkurs: Aufklärung OGH in 6Ob 86/14m

Vollständig: der Kunde muss die Auswirkungen seiner Entscheidungen erkennen. Negative Informationen dürfen nicht vorenthalten werden und verharmlost werden. Richtig: ehrlich, redlich und professionell Rechtzeitig: vor Vertragsabschluss Verständlich: gemessen an einem Durchschnittskunden; Fachausdrücke (zB. Volatilität) sind zu erklären; Fremdsprachen (zB. Hedgefonds) sind zu übersetzen Auf erfahrende Kunden sind aufzuklären Bei Information über historische Wertentwicklungen muss eine deutliche Warnung ausgesprochen werden, dass man nicht auf die Zukunft schließen kann Schriftliche Dokumentation

sind zu erklären; Fremdsprachen (zB. Hedgefonds) sind zu übersetzen. Auf erfahrende Kunden sind aufzuklären. Bei Information über historische Wertentwicklungen muss eine deutliche Warnung ausgesprochen werden, dass man nicht auf die Zukunft schließen kann. Schriftliche Dokumentation.")

135

Judikatur III OGH in 4Ob 62/11p Ein Mitarbeiter der beklagten Anlageberatungsgesellschaft riet einem Ehepaar, das ein geringes Einkommen und Vermögen bis dahin in Bausparverträgen und einem Rentenfonds angelegt hatte, zum Kauf von Zertifikaten. Diese Zertifikate brächten bei gleicher Sicherheit einen höheren Ertrag als die bisherige Veranlagung. Die Anleger leiteten daraus ab, dass die Veranlagung wie bei einem Sparkonto erfolgte. Beklagte Anlageberatungsgesellschaft schuldig!

136

Judikatur IIII OGH in 10 Ob7/12w Die Klägerin erwarb im Juli 2008 durch Folgezeichnung eine Unternehmensanleihe. Es handelt sich um eine spekulative Veranlagung mit Totalverlustrisiko. Die Klägerin wollt ihr Geld für 1 bis 2 Jahre sicher veranlagen. Mit einer spekulativen Veranlagung mit Totalverlustrisiko war sie nicht einverstanden und an einer solchen Veranlagung nicht interessiert. Sie unterschrieb ungelesen ein Anlegerprofil, in dem der Punkt „spekulativer Anleger…nimmt auch Risiken des Totalverlusts in Kauf“ angekreuzt war. Der Klägerin wurde jedoch gesagt, die Veranlagung sei „so sicher wie ein Sparbuch“ (Kapitalgarantie). Das Unternehmen ging in Konkurs.

. Das Unternehmen ging in Konkurs.")

137

Judikatur IIII OGH in 10 Ob7/12w Beklagte Partei schuldig!

Hintergründe: Die Anlageberatung nach dem WAG 2007 sei nämlich so konzipiert, dass sich der Kunde die Warnhinweise nicht durchlesen müsse. Trotz Einstufung in die höchste Risikoklasse, benötigt die Klägerin ausrechne Informationen über das eingegangene Risiko (Bonitätsrisiko). Geeignet ist ein Wertpapier nach § 44 WAG: es entspricht den Anlagezielen finanzielle Tragbarkeit muss gegeben sein Risiken mit dem einhergehen Geschäft müssen verstanden werden

. Geeignet ist ein Wertpapier nach § 44 WAG: es entspricht den Anlagezielen. finanzielle Tragbarkeit muss gegeben sein. Risiken mit dem einhergehen Geschäft müssen verstanden werden.")

138

Exkurs: Verjährung von Schadensersatzansprüchen

Generell: Verjährung, sofern Schaden nicht binnen 3 Jahren ab Kenntnis geltend gemacht wird. Keine Verjährung : Keine Kenntnis des Gesamtschadens Vertröstung/Beschwichtigungsversuche durch den Berater Vergleichsgespräche

139

Zusammenfassung

140

Zusammenfassung

141

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

142

Praxisteil Kann eine Dienstleistung angeboten werden?

Welche Wertpapier (Risikoklasse) könnten empfohlen werden?

könnten empfohlen werden")

143

Praxisteil Beispiel 1 - Eignungstest und Beratung sind möglich

- Hohes Risiko möglich - Risikohinweise gehören unterschrieben - Am besten Risikohinweise (vom Rechtsträger) unterfertigen lassen

unterfertigen lassen.")

144

Praxisteil Beispiel 3 - Eignungstest und Beratung sind möglich

- Mitterers Risiko möglich (Frage 3 – Mittleres Risiko –Frage 8, hohes Risiko) - Risikohinweise gehören unterschrieben

- Risikohinweise gehören unterschrieben.")

145

Praxisteil Beispiel 4 - Ziele und Finanzielle Verhältnisse fehlen

- Angemessenheit gehört geprüft - Warnhinweise unterfertigen lassen - Beratungsfreies Geschäft danach möglich

146

Themen Anforderungen an die Eignung und Angemessenheit von Wertpapierdienstleistungen Beratungsprotokoll Informationspflichten Judikatur Praxisteil MiFID II

147

MiFID II Hintergrund und Motivation von MiFID II

Rechtssicherheit Anlegerschutz (Kunde soll vollständige Informationen erhalten) Prävention von Marktmissbrauch Komplette Überarbeitung der MiFID (Neufassung WAG in weiterer Folge) Spezifische und erweiterte Anforderungen an die Erbringung von Wertpapierdienstleistungen MiFID II greift verstärkt in die Anlageberatung ein Ergänzende Kundeninformationspflicht MiFID II startet wahrscheinlich erst 2018

Prävention von Marktmissbrauch. Komplette Überarbeitung der MiFID (Neufassung WAG in weiterer Folge) Spezifische und erweiterte Anforderungen an die Erbringung von Wertpapierdienstleistungen. MiFID II greift verstärkt in die Anlageberatung ein. Ergänzende Kundeninformationspflicht. MiFID II startet wahrscheinlich erst")

148

MiFID II Verpflichtende Telefonaufzeichnung

Art (51)(4) MiFID erlaubt Mitgliedstaaten, Verpflichtung zur Aufzeichnung von Telefongesprächen anzuordnen In Österreich jedoch nicht geplant Datenschutz: Die EU-Datenschutzregelungen schränken Aufzeichnungen von Telefongesprächen und elektronischer Kommunikation nur ein, kein Verbot Aufzeichnungspflichten der MiFID II stehen nicht in Widerspruch zu den EU-Datenschutzregelungen

(4) MiFID erlaubt Mitgliedstaaten, Verpflichtung zur Aufzeichnung von Telefongesprächen anzuordnen. In Österreich jedoch nicht geplant. Datenschutz: Die EU-Datenschutzregelungen schränken Aufzeichnungen von Telefongesprächen und elektronischer Kommunikation nur ein, kein Verbot. Aufzeichnungspflichten der MiFID II stehen nicht in Widerspruch zu den EU-Datenschutzregelungen.")

149

MiFID II Gebührenmodelle

Aktuell: § 39 WAG Vorteilsgewährung/Vorteilsannahme ist kein ehrliches, redliches und professionelles Handeln im bestmöglichen Kundeninteresse → außer Vorteil wurde vor Erbringung der Dienstleistung offen gelegt Qualität der für den Kunden erbrachten Dienstleistung wird verbessert

150

MiFID II Gebührenmodelle

MiFID II: Verschärfung der Regelungen EG (74) „…Wertpapierfirmen, die unabhängige Anlageberatung und Portfolioverwaltung anbieten, haben alle durch Dritte (Emittent; Produktanbieter) gezahlte oder gewährte Gebühren, Provisionen oder andere monetäre und nicht-monetäre Vorteile in vollem Umfang an den Kunden sobald wie möglich nach Erhalt dieser Zahlungen zu erstatten…“ Motiv: Erhöhter Anlegerschutz/verbesserte Kundenaufklärung

„…Wertpapierfirmen, die unabhängige Anlageberatung und Portfolioverwaltung anbieten, haben alle durch Dritte (Emittent; Produktanbieter) gezahlte oder gewährte Gebühren, Provisionen oder andere monetäre und nicht-monetäre Vorteile in vollem Umfang an den Kunden sobald wie möglich nach Erhalt dieser Zahlungen zu erstatten… Motiv: Erhöhter Anlegerschutz/verbesserte Kundenaufklärung.")

151

MiFID II Abhängige/unabhängige Beratung

Vor Beratung ist Kunde darauf hinzuweisen, ob die Beratung abhängig oder unabhängig erbracht wird Bei unabhängiger Beratung darf keine Annahme von Zuwendungen erfolgen Bei abhängiger Beratung sind Zuwendungen gestattet Zuwendung muss dem Kunden offengelegt werden Anforderungen an unabhängige Beratung Bewertung ausreichender Zahl an auf dem Markt angebotenen Finanzinstrumenten Finanzinstrumente gestreut nach Art und Emittent Keine enge Verbindung zum Emittenten Verbot für Zuwendungen von Dritten

152

Haftungsausschluss Die Angabe in dieser Präsentationsunterlage sind unverbindlich. Druckfehler und Irrtümer vorbehalten. Es wird keine Gewähr für die Vollständigkeit, Richtigkeit und Aktualität der vorliegenden Werbemitteilung sowie der herangezogenen Quellen übernommen.

Ähnliche Präsentationen

>")