Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

UNTERNEHMENSSTEUERREFORM III Bern, 5. September 2016 1

2

Unternehmensbesteuerung im internationalen Fokus EU-Steuerdialog Potenziell wettbewerbsverzerrende Schweizer Steuerregimes aufheben Gegenmassnahmen gegen die Schweiz beseitigen Verständigung mit der EU anstreben Multilaterale Entwicklungen Forum on Harmful Tax Practices BEPS (Base Erosion and Profit Shifting)

")

3

Ziele der Reform (Bund) Standortattraktivität: Die Schweiz bleibt für Unternehmen im internationalen Vergleich steuerlich kompetitiv, was zu Wohlstand und Arbeitsplätzen beiträgt. Stabilität : Die Schweiz will die internationale Akzeptanz ihres Steuersystems sichern, was der Schweiz und den hier ansässigen Unternehmen Rechtssicherheit und Kontinuität gewährt. Ausgewogenheit : Die Unternehmen leisten weiterhin einen namhaften Beitrag zur Finanzierung des Gemeinwesens und die Reform stellt sicher, dass die Auswirkungen auf die Haushalte von Bund und Kantonen verkraftbar sind.

4

Wichtige Massnahmen im Überblick Abschaffung Steuerstatus Betrifft die Gesellschaften, die auf kantonaler Ebene privilegiert besteuert werden (Holdinggesellschaften, gemischte Gesellschaften, Domizilgesellschaften) Schweizweit rund 24’000 Unternehmen betroffen

Schweizweit rund 24’000 Unternehmen betroffen")

5

Strategische Stossrichtung (Bund) Empfohlene Strategie gemäss Bericht der Projektorganisation Einführung neuer Regelungen für mobile Erträge mit höherer internationaler Akzeptanz Senkung von kantonalen Gewinnsteuersätzen, die durch geeignete Massnahmen des Bundes begünstigt wird Weitere steuerliche Massnahmen zur generellen Erhöhung der Standortattraktivität der Schweiz

Empfohlene Strategie gemäss Bericht der Projektorganisation Einführung neuer Regelungen für mobile Erträge mit höherer internationaler Akzeptanz Senkung von kantonalen Gewinnsteuersätzen, die durch geeignete Massnahmen des Bundes begünstigt wird Weitere steuerliche Massnahmen zur generellen Erhöhung der Standortattraktivität der Schweiz")

6

Geprüfte Massnahmen « Lizenzbox » –Tiefere Besteuerung von bestimmten Erträgen aus Immaterialgütern (z.B. Lizenzgebühr für ein Patent) –Keine unterschiedliche Behandlung von in- und ausländischen Erträgen, keine internationale Nichtbesteuerung –Wird heute in verschiedenen EU-Staaten angewendet (z.B. in Luxemburg, Belgien und den Niederlanden) –Breites Spektrum von Möglichkeiten der Ausgestaltung

–Keine unterschiedliche Behandlung von in- und ausländischen Erträgen, keine internationale Nichtbesteuerung –Wird heute in verschiedenen EU-Staaten angewendet (z.B. in Luxemburg, Belgien und den Niederlanden) –Breites Spektrum von Möglichkeiten der Ausgestaltung.")

7

Geprüfte Massnahmen Notional Interest Deduction » –Abzug von kalkulatorischen Zinsen auf dem Eigenkapital –Gleichbehandlung von Eigen- und Fremdfinanzierung auf Stufe der Unternehmung –Gleichbehandlung von in- und ausländischen Erträgen, keine internationale Nichtbesteuerung –Wird u.a. in Belgien und Liechtenstein angewendet –Grundmodell oder Varianten (z.B. Beschränkung auf « Sicherheitseigenkapital »)

.")

8

Geprüfte Massnahmen Senkung von kantonalen Gewinnsteuersätzen –Entscheid liegt in der Autonomie der Kantone –Bund kann keine Vorschriften machen und wird auch keinen « Masterplan » erstellen –Handlungsbedarf hängt von den übrigen Massnahmen der Reform sowie von der individuellen Situation eines Kantons ab

9

Geprüfte Massnahmen Abschaffung der Emissionsabgabe auf Eigenkapital –Gegenstand einer parlamentarischen Initiative, die derzeit beraten wird –Mindereinnahmen für den Bund ca. CHF 240 Mio. pro Jahr Bewertung bei Zuzug –Steuerneutrale Aufwertung der stillen Reserven, die im Ausland entstanden sind –Analoge Behandlung zu Fällen des Wegzugs ins Ausland

10

Empfohlene Massnahmen Empfehlungen der Projektorganisation: Einführung einer Lizenzbox –auf der Ebene der kantonalen Steuern Prüfung einer zinsbereinigten Gewinnsteuer –beschränkt auf das « Sicherheitseigenkapital » –direkte Bundessteuer und kantonale Steuern Senkung des kantonalen Gewinnsteuersatzes –soweit es ein Kanton für erforderlich hält, um seine internationale Wettbewerbsfähigkeit zu erhalten Prüfung Abschaffung der Emissionsabgabe auf Eigenkapital Prüfung Anpassungen bei der kantonalen Kapitalsteuer

11

Zinsbereinigte Gewinnsteuer (NID) Bundesrat: Verzichtet nach Vernehmlassung (allein auf Bundesebene drohen Steuerausfälle in Höhe von fast CHF 270 Millionen) Nationalrat: Möchte NID wieder einführen Wäre für die Kantone freiwillig Deckelung der Steuerreduktion Quote von Bilanzsumme/Eigenkapital sollte NID für Gross-banken und Versicherungen ausschliessen (war nicht möglich)

Bundesrat: Verzichtet nach Vernehmlassung (allein auf Bundesebene drohen Steuerausfälle in Höhe von fast CHF 270 Millionen) Nationalrat: Möchte NID wieder einführen Wäre für die Kantone freiwillig Deckelung der Steuerreduktion Quote von Bilanzsumme/Eigenkapital sollte NID für Gross-banken und Versicherungen ausschliessen (war nicht möglich)")

12

Empfohlene Massnahmen Auswirkungen –Beschränkung der Mindereinnahmen und des Verlustes an Wertschöpfung/Arbeitsplätzen im Vergleich zum Szenario ohne USR III –Höherer Harmonisierungsgrad und Transparenz als im Szenario ohne USR III Mindereinnahmen im Vergleich zum Status quo sind unvermeidbar; Quantifizierung ist nur beschränkt möglich

13

Patentbox Auf kantonaler Ebene reduzierte Besteuerung von Erträgen aus Patenten und anderen Immaterialgütern Weiter Anwendungsbereich Nationalrat: Will Höhe der Ermässigung den Kantonen überlassen Deckelung der Steuerreduktion

14

Patentbox wird zu einer Patent- Lizenzbox Vernehmlassungsvorlage: Patentbox -Schon in Vernehmlassungsvorlage weiter Anwendungsbereich, da in der CH «alles» patentierbar ist Nationalrat: Ausweitung der Patentbox zu einer «Lizenzbox»: Neben Patenten qualifizieren neu auch «vergleichbare Rechte» Bundesrat kann als «vergleichbare Rechte» auch nicht patentgeschützte Erfindung von KMUs sowie Software definieren Zugang zur Box erleichtert (es wird kein massgeblicher Beitrag des Patentinhabers mehr gefordert) Ermässigung von «höchstens 80%» auf 90% erhöht

Ermässigung von «höchstens 80%» auf 90% erhöht")

15

Patent-Lizenzboxen Folgen : Lizenzerträge (aus der Verwertung von Rechten) können in die Box fliessen Erträge aus Software können in die Box fliessen Beispiel: Unternehmen ist im Softwarebereich tätig ►150% der F&E sind abzugsfähig; ►Gewinne aus dem Verkauf von Softwarelizenzen werden auf 20% gekürzt; Der klägliche Rest wird mit den gesenkten Steuersätzen multipliziert; Resultat Steuerlast Kantons- und Gemeindesteuern: 2% bis maximal 4%!

können in die Box fliessen Erträge aus Software können in die Box fliessen Beispiel: Unternehmen ist im Softwarebereich tätig ►150% der F&E sind abzugsfähig; ►Gewinne aus dem Verkauf von Softwarelizenzen werden auf 20% gekürzt; Der klägliche Rest wird mit den gesenkten Steuersätzen multipliziert; Resultat Steuerlast Kantons- und Gemeindesteuern: 2% bis maximal 4%!")

16

Forderungen der Branchen für die VO: Angemeldet (nicht erteilte) Patente sollen bereits für die Box qualifizieren Werbeeinnahmen aus Lizenzen sollen für die Box qualifizieren Folge: Eine ganze Branche wird faktisch von den Kanton und Gemeindesteuern befreit

Patente sollen bereits für die Box qualifizieren Werbeeinnahmen aus Lizenzen sollen für die Box qualifizieren Folge: Eine ganze Branche wird faktisch von den Kanton und Gemeindesteuern befreit")

17

Deckelung der Steuerreduktion: Nationalrat: Patentbox, Inputförderung und zinsbereinigte Gewinnsteuer dürfen zusammengenommen nur zu einer steuerlichen Ermässigung von 90 % führen Kantone dürfen tiefere Grenze festlegen (UNKLAR) Grund: Vermeidung von Nullbesteuerung oder Buchverlusten

Grund: Vermeidung von Nullbesteuerung oder Buchverlusten")

18

Tonnage Tax Nationalrat: Schifffahrtsunternehmen sollen künftig auf Wunsch statt nach Erträgen pauschal nach Frachtkapazität besteuert werden. So soll Ansiedlung von Schifffahrtsunternehmen in der Schweiz gefördert werden Problem: → Widerspricht der Steuersystematik, wonach grundsätzlich Gewinn besteuert werden soll → Verfassungsmässigkeit umstritten (Pauschalsteuer) Wird momentan zurückgestellt

Wird momentan zurückgestellt.")

19

Erhöhung Teilbesteuerung auf Dividenden Vorschlag zur (teilweisen) Kompensation der Steuerausfälle Bundesrat: Harmonisierung und Erhöhung auf 70% Parlament: Status Quo soll beibehalten werden Nach Differenzbereinigung National-Ständerat Bei Anwendung Notional Interest Deduction (NID) Teilbesteuerung 60% Aktuell: Kantone gestalten Besteuerung von Dividenden selbst (Zürich: Teilbesteuerungsverfahren 50%), grosser Spielraum bei der Gestaltung

Kompensation der Steuerausfälle Bundesrat: Harmonisierung und Erhöhung auf 70% Parlament: Status Quo soll beibehalten werden Nach Differenzbereinigung National-Ständerat Bei Anwendung Notional Interest Deduction (NID) Teilbesteuerung 60% Aktuell: Kantone gestalten Besteuerung von Dividenden selbst (Zürich: Teilbesteuerungsverfahren 50%), grosser Spielraum bei der Gestaltung")

20

Folgen der Abschaffung der kantonalen Steuerstatus « Step Up » –Unternehmen, die bisher von einem kantonalen Steuerstatus profitierten, unterliegen neu der ordentlichen Besteuerung –Während der Dauer des Steuerstatus gebildete stille Reserven können steuerneutral aufgewertet werden –Schafft Abschreibungspotential für die folgenden Jahre –Steuersystematisch begründet –Keine Massnahme der Unternehmenssteuerreform III, sondern Anwendung des geltenden Rechts

21

Stille Reserven - Einigkeit in den Räten -Deckt steuerpflichtige Person bei Beginn der Steuerpflicht stille Reserven einschliesslich des selbst geschaffenen Mehrwertes auf, so sollen diese nicht der Gewinnsteuer unterliegen Anmerkung: Diese Massnahme verlängert de facto die privilegierte Besteuerung

22

Inputförderung Bundesrat: Kantone können FFE über den geschäftsmässig begründeten Aufwand hinaus zum Abzug zulassen Ständerat: Beschränkung des Abzugs auf höchstens 150 % Nationalrat: Abzug unbeschränkt, Begrenzung Kantonen überlassen, aber Deckelung der Steuerreduktion Nach Diff.-Ber.: Abzug bis 150 % nur Inland Problem: Wenn Abzug über 100% steigt: Förderung/Subvention

23

Emissionsabgabe auf Eigenkapital Bundesrat: Abschaffung Parlament: Abtrennung dieser Frage und Sistierung, zurück an Kommission, es soll im Rahmen der Diskussion über die Abschaffung der Stempelsteuer darüber beraten werden

24

Kant. Gewinnsteuersatzsenkungen -Verschiedene Kantone haben die Gewinnsteuer bereits gesenkt oder planen Senkung -Insbesondere Kantone mit vielen privilegiert besteuerten Gesellschaften senken die Gewinnsteuern

25

Steuerpolitische Massnahmen Abschaffung kant. Steuerstatus Patentbox Erhöhte Abzüge für F&E NID light Sondersatzlösung Kapitalsteuer Entlastungs- begrenzung Senkung von kantonalen Gewinnsteuer- sätzen, die durch Massnahmen des Bundes begünstigt wird Aufdeckung stiller Reserven pStA für CH-BS ausl. Unternehmen

26

Aktuelle Gewinnsteuersätze der Kantone Luzern12.32%Neuchâtel16.37% Appenzell A.12.66%Aargau18.87% Nidwalden12.66%Freiburg19.63% Obwalden12.66%Ticino20.67% Appenzell I14.16%Basel Land20.70% Schwyz14.29%Jura20.89% Zug14.60%Zürich21.15% Uri15.12%Valais21.57% Schaffhausen15.97%Bern21.64% Thurgau16.43%Solothurn21.85% Glarus16.60%Basel Stadt22.18% Graubünden16.68%Vaud22.79% (13.79%) St. Gallen 17.40%Genève24.17%

27

Exkurs: Auswirkung einer Gewinnsteuersatz- senkung auf 15% oder gar 12 % auf das Steueraufkommen der Stadt Zürich - Die Stadt Zürich würde pro Prozentpunkt zwischen 80 Mio. bis 90 Mio. weniger Steuerertrag erzielen -Ausfälle von bis zu 2/3 der Gewinnsteuern bei den juristischen Personen -Die 200 grössten juristischen Personen, die rund 60 % der Steuereinnahmen generieren, würden profitieren (Mitnahmeeffekte) -Auswirkungen auf innerkantonalen und interkantonalen Finanzausgleich Quelle: Steueramt der Stadt Zürich

-Auswirkungen auf innerkantonalen und interkantonalen Finanzausgleich Quelle: Steueramt der Stadt Zürich.")

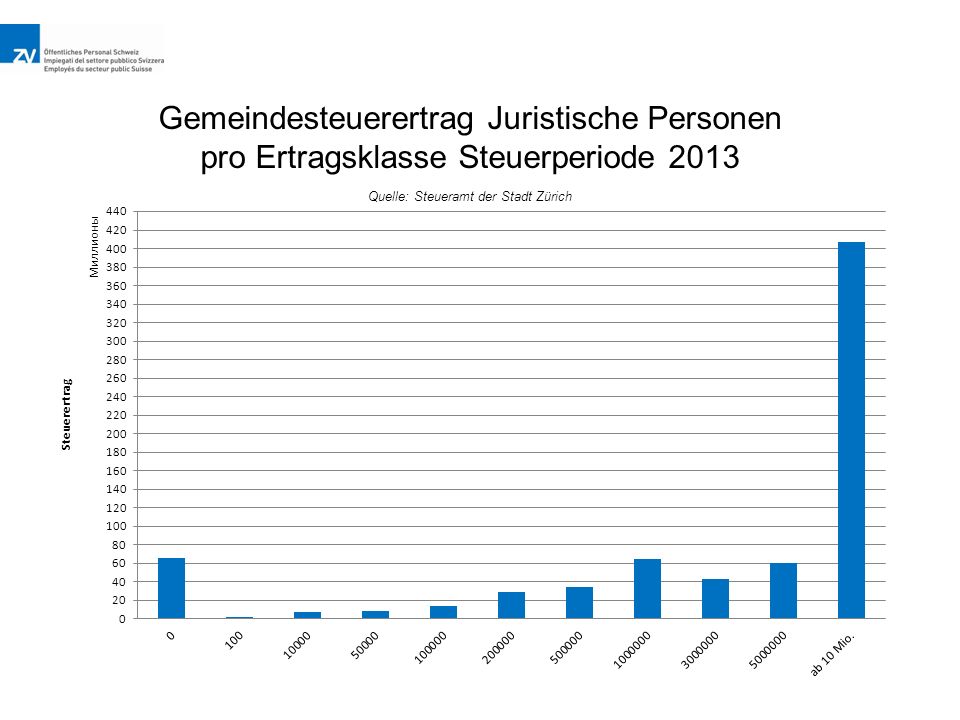

28

Gemeindesteuerertrag Juristische Personen pro Ertragsklasse Steuerperiode 2013 Quelle: Steueramt der Stadt Zürich

30

Gemeindesteuerertrag Juristische Personen pro Ertragsklasse Steuerperiode 2013, Reduktion Steuersatz 2% Quelle: Steueramt der Stadt Zürich

31

Gemeindesteuerertrag Juristische Personen pro Ertragsklasse Steuerperiode 2013, Reduktion Steuersatz 3% Quelle: Steueramt der Stadt Zürich

32

Steuerertrag pro Steuerperiode, Juristische Personen Simulation Reduktion Steuersatz Zusammenfassung 100% einfache Staatssteuer Quelle: Steueramt der Stadt Zürich

33

StadtSteuerausfälle in CHF Mio. Berechnungsbasis 15% Steuerausfälle im Verhältnis Gesamtsteuerertrag Juristische Personen Steuerausfälle im Verhältnis zum Gesamtsteuerertrag Biel15 Mio.57 %12 % St. Gallen 15 Mio.50 %6 % Bern35 Mio.40 %8 % Zürich400 Mio.50 %13,3 % Lausanne50 Mio.46,3 %10,4 % Köniz4,5 Mio.57 %5 % Basel 400 Mio.48,7 %15,8 % Winterthur29,6 Mio.59,8 %11,3 % Langenthal2,1 Mio.58 %6 % Burgdorf 1,7 Mio.47 %4,6 % Thun5,2 Mio.44 %4,6 % Ittigen5,2 Mio.53 %18 %

35

Anteil Bundessteuer Heute: Kantone erhalten 17 % (1% entspricht ca. 0.5 Mrd.) Bundesrat / WAK NR: Kantone sollen 20.5 % der dir. Bundessteuer erhalten (plus ca. 1.7 Mrd.) Ständerat: Möchte Kantonsanteil auf 21.2 % erhöhen Schlussabstimmung NR = 21.2% gekoppelt an Mindest- Dividendenteilsatzbesteuerung von 60% (heute durchschnittlich 50%) Durch Erhöhung sollen Kantone finanziellen Spielraum für die Senkung der Gewinnsteuern erhalten

Bundesrat / WAK NR: Kantone sollen 20.5 % der dir. Bundessteuer erhalten (plus ca. 1.7 Mrd.) Ständerat: Möchte Kantonsanteil auf 21.2 % erhöhen Schlussabstimmung NR = 21.2% gekoppelt an Mindest- Dividendenteilsatzbesteuerung von 60% (heute durchschnittlich 50%) Durch Erhöhung sollen Kantone finanziellen Spielraum für die Senkung der Gewinnsteuern erhalten.")

37

Kompensation am Beispiel Kt. BE Einnahmen Direkte Bundessteuer JP=ca. CHF600’000’000 Einnahmen Direkte Bundessteuer NP=ca. CHF 700’000’000 Total Einnahmen Direkte Bundessteuer CHF 1’300’000’000 Kantonsanteil 17% (bisher)=ca. CHF 221’000’000 Kantonsanteil 21.2% (neu)= ca. CHF 275’600’000 Differenzbetrag= CHF 54’600’000 Davon Kompensation Gemeinden 1/3= CHF 18’600’000 Vergleichszahlen Steuerausfall Kt. BE=ca. CHF 150’000’000 Vergleichszahlen Steuerausfälle Stadt Bern=ca. CHF 35’000’000 Stadt Biel =ca. CHF 15’000’000

=ca. CHF 221’000’000 Kantonsanteil 21.2% (neu)= ca. CHF 275’600’000 Differenzbetrag= CHF 54’600’000 Davon Kompensation Gemeinden 1/3= CHF 18’600’000 Vergleichszahlen Steuerausfall Kt. BE=ca. CHF 150’000’000 Vergleichszahlen Steuerausfälle Stadt Bern=ca. CHF 35’000’000 Stadt Biel =ca. CHF 15’000’000.")

38

Auswirkungen USR III Bund, Kantone und Gemeinden Finanzielle Auswirkungen (Grobschätzung): Nach Verrechnung der Steuerausfälle bei Kantonen und Gemeinden mit der Bundeskompensation nur auf Basis der angenommenen Gewinnsteuersatzsenkungen ohne Berücksichtigung der Korrektur bei den Bemessungsgrundlagen: Steuerausfall netto ca. CHF 2.1 – 2.5 Mia.

39

Auswirkungen auf die öffentlichen Finanzen sind katastrophal !!! Die direkten Steuern sind die wichtigsten Einnahmen bei Kantonen und Gemeinden Die Unternehmenssteuern (Steuererträge Juristische Personen) haben bei zahlreichen Städten und Gemeinden einen Anteil von ca. 25% - 50% am Gesamtsteuer- aufkommen Die Steuerausfälle können nicht refinanziert werden!! Die Ausgleichssysteme sind nicht in der Lage Steueraus- fälle in grossem Ausmass auszugleichen Einschränkung der Finanzautonomie Die Negativauswirkungen der USR III übertreffen bei Weitem die Negativeffekte der Unternehmenssteuerreform II

haben bei zahlreichen Städten und Gemeinden einen Anteil von ca. 25% - 50% am Gesamtsteuer- aufkommen Die Steuerausfälle können nicht refinanziert werden!. Die Ausgleichssysteme sind nicht in der Lage Steueraus- fälle in grossem Ausmass auszugleichen Einschränkung der Finanzautonomie Die Negativauswirkungen der USR III übertreffen bei Weitem die Negativeffekte der Unternehmenssteuerreform II.")

40

Konsequenzen bei Umsetzung USR III Drastische Steuererhöhungen bei den natürlichen Personen in den betroffenen Kantonen, Städten und Gemeinden Sparmassnahmen beim öffentlichen Personal, Kultur, Bildung, Soziales etc. in noch nie erlebtem Ausmass in erster Linie auf kommunaler Ebene Verlust von Lebensqualität bei Bürgerinnen und Bürgern Zukunft der Finanzhoheiten im Speziellen auf kommunaler Ebene?

41

Schlussbemerkung Die aktuellen schweizerischen Buchführungsregeln sind im europäischen Vergleich bereits sehr grosszügig Eine sukzessive, abgestufte Besteuerung der bis anhin privilegiert besteuerten Unternehmen v erbunden mit einer massvollen Senkung der Gewinnsteuersätze wäre durchaus machbar Die Abwanderung von arbeitsplatzintensiven Unternehmen findet nicht wegen zu hohen Gewinnsteuersätzen sondern wegen des starken Frankens statt Die Reformvorschläge müssen überarbeitet werden!! Die ist jedoch nur mit einem Referendum möglich!!

Ähnliche Präsentationen

Teilhabe.>")

>")