Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

pharmaSuisse, Liebefeld-Bern

Wirtschaftsforum der DAV Apotheke 2012: Wege in die Zukunft „Zukunft der Arzneimittelversorgung“ Dienstleistungen und Nachhaltigkeit der Pharmazie Dominique Jordan Präsident pharmaSuisse, Liebefeld-Bern 27. APRIL 2012

3

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

4

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

5

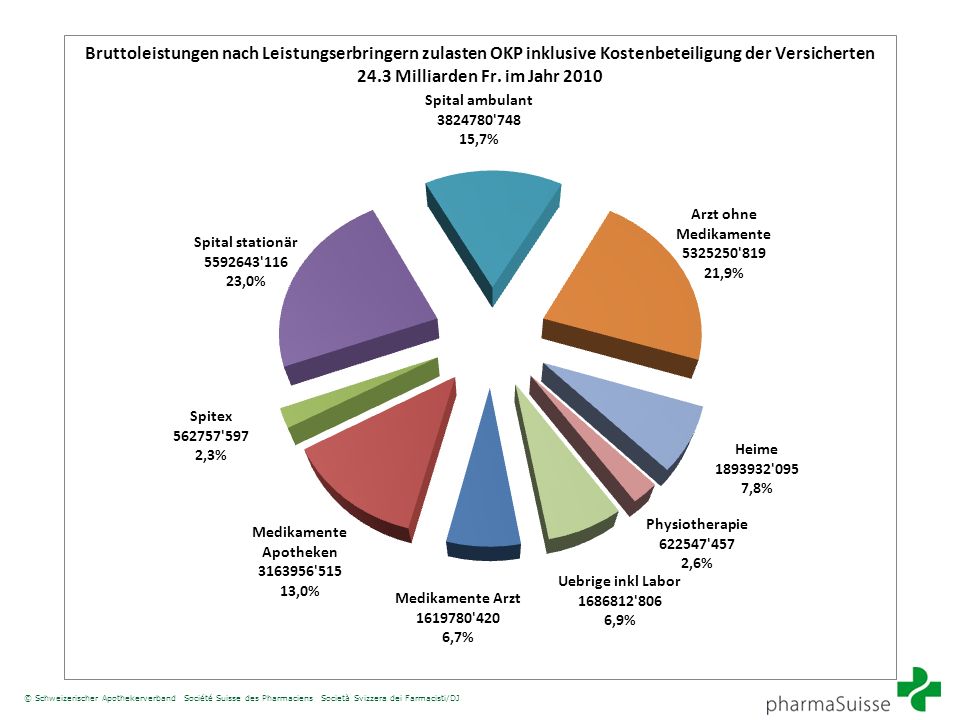

Die Zahlen Euros – CHF = 1.20 CHF – Euros = 0.83

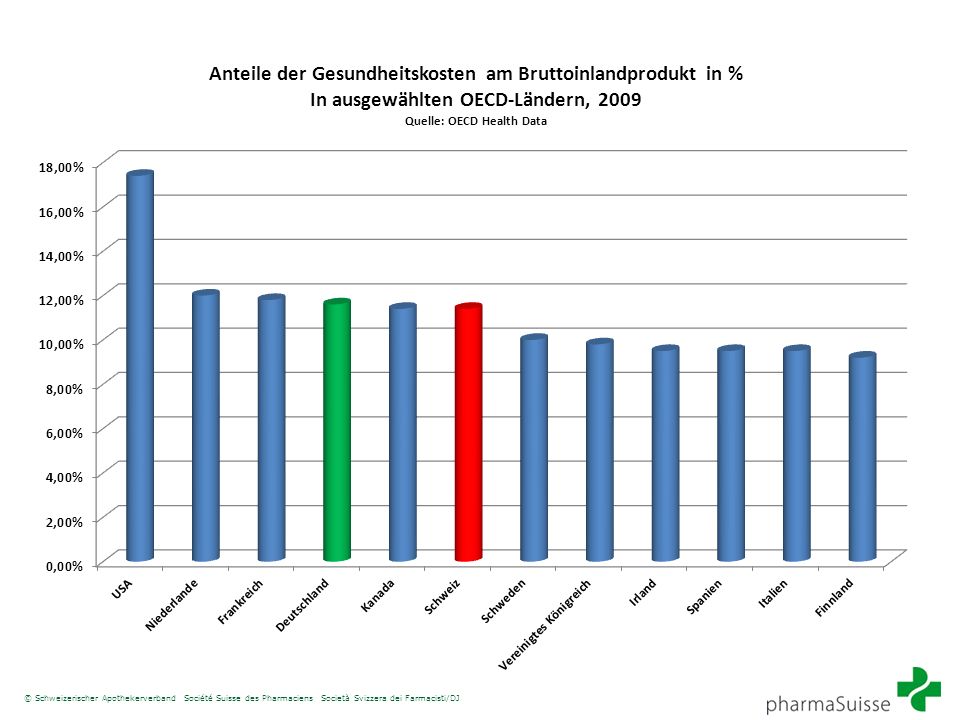

Gesundheitskosten 2009 (in CHF Mio) Total : (€ ) = 11.4 % du PIB Stationäre Behandlung : (€ ) Ambulante Behandlung: (€ ) Medikamente: (€ 5 124) Apotheken und Drogerien : (€ 3 518) SD- Ärzte: (€ 1 606) zulasten von Krankenversicherungen: ca 80 %

Total : (€ ) = 11.4 % du PIB. Stationäre Behandlung : (€ ) Ambulante Behandlung: (€ ) Medikamente: (€ 5 124) Apotheken und Drogerien : (€ 3 518) SD- Ärzte: (€ 1 606) zulasten von Krankenversicherungen: ca 80 %")

13

Zahlen und Gesetze www. interpharma.ch

14

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

15

So kompliziert wie die EU:

Jura Valais Grisons Uri GL Aus ser- Rho den Inn er- Rh od en SH Zurich Schwyz OW Lucerne Argovie Berne Zoug Fribourg Vaud Thurgovie Saint-Gall Tessin Solothurn Bâle-Campagne NW Neuchâtel Bâle-Ville In der Schweiz, geht es uns nicht viel einfacher als in der EU. In der Tat haben wir noch mit mehr Einzelheiten zu tun als in Brussel! 3 Bundesgesetze: KVG, HMG, MedBG 26 verschiedene kantonale Gesetze

16

Obergebot : Binnenmarktgesetz und Unternehmensfreiheit

Der Staat interveniert nur subsidiär,…falls überhaupt (liberalisierte Apothekeneröffnung, Mehr- und Fremdbesitz, usw.) Bundesgesetze sind « prioritär » gegenüber den kantonalen Gesetzen, aber... Sie sind auf demDelegationsprinzip aufgebaut… und lassen einen guten Spielraum für die Kantone !

Bundesgesetze sind « prioritär » gegenüber den kantonalen Gesetzen, aber... Sie sind auf demDelegationsprinzip aufgebaut… und lassen einen guten Spielraum für die Kantone !")

17

Fremd- und Mehrbesitz : Apothekenkette und Gruppierungen

Das Umfeld 1’740 Apotheken für 7’870 Mio Bewohner (1 pharm./4’491) - 1’356 sind Mitglied von pharmaSuisse ca SD-Ärzte für 16’087 Ärzte! (4’804 Allgemeinpraktiker und 11’075 Spezialisten) Versandhandel (Mediservice / Apotheke zur Rose) Spitäler/Heime : 554 600 Drogerien 38 Mio in der Grundversicherung von Versandhandel Drogerie = Ketten (Estorel) LS = 2‘400 produits = 72 % Kosten Grundversicherung mais 48% des Volumen an Packungen ca 75 Millionen Packungen Durschnittpreis pro Packung : CHF 45.65 46.10 Apo 41.85 Arzt Fremd- und Mehrbesitz : Apothekenkette und Gruppierungen Source : Pharmainformation 2010/Santé publique en Suisse 2011

- 1’356 sind Mitglied von pharmaSuisse. ca SD-Ärzte für 16’087 Ärzte! (4’804 Allgemeinpraktiker und 11’075 Spezialisten) Versandhandel (Mediservice / Apotheke zur Rose) Spitäler/Heime : Drogerien. 38 Mio in der Grundversicherung von Versandhandel. Drogerie = Ketten (Estorel) LS = 2‘400 produits = 72 % Kosten Grundversicherung. mais 48% des Volumen an Packungen ca 75 Millionen Packungen. Durschnittpreis pro Packung : CHF Apo Arzt. Fremd- und Mehrbesitz : Apothekenkette und Gruppierungen. Source : Pharmainformation 2010/Santé publique en Suisse")

18

Wettbewerb und Marktsegmentierung

Apotheken SD-Ärzte Drogerien Postversand und Internet Spitäler und Ambulatorium Tierärzte Supermärkte et Shops

19

Apothekenkette Seit 1964 sind alle Besitzformen zugelassen :

Fremdbesitz (nicht Apotheker) (ca. 450 Apotheken) : Grossisten (ca. 400 Apotheken) Drogisten (50 « Apotheken ») Ketten im Apothekerbesitz (264 Apotheken für ca. 80 Besitzer) Genossenschaften von Apotheken seit 1905 (43 Apotheken) Unabhängige Apotheken ca. 1000, deren 50 % AG sind

(ca. 450 Apotheken) : Grossisten (ca. 400 Apotheken) Drogisten (50 « Apotheken ») Ketten im Apothekerbesitz (264 Apotheken für ca. 80 Besitzer) Genossenschaften von Apotheken seit (43 Apotheken) Unabhängige Apotheken ca. 1000, deren 50 % AG sind.")

20

Gruppierungen von Apotheken

Ca 30 Gruppierungen in der ganzen Schweiz Ca 75 % von den unabhängigen Apotheken sind Mitglied einer Gruppierung Strategien Einkaufzentrale Dienstleistungen + Gruppenprofil mit Brand + Orientierung Krankenversicherung (+)

")

21

SD-Ärzte verhindert die Ausübung des Apothekerberufes

Historische Erklärung Anzahl Ärzte in CH 16’087 Darunter 7’158 mit einer Privatapotheke Einfluss auf die Apothekendichte Mit SD = 12’000 Einwohner per Apotheke Ohne SD = 3’555 Einwohner per Apotheke Entscheid ZH = Volksabstimmung Lieferung via Grossisten

22

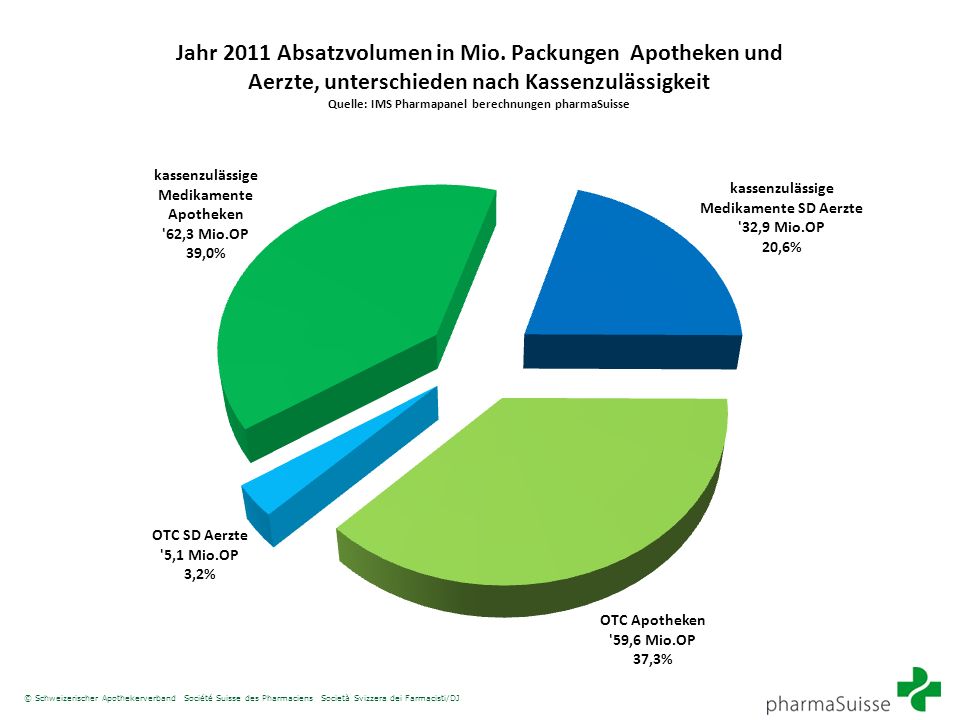

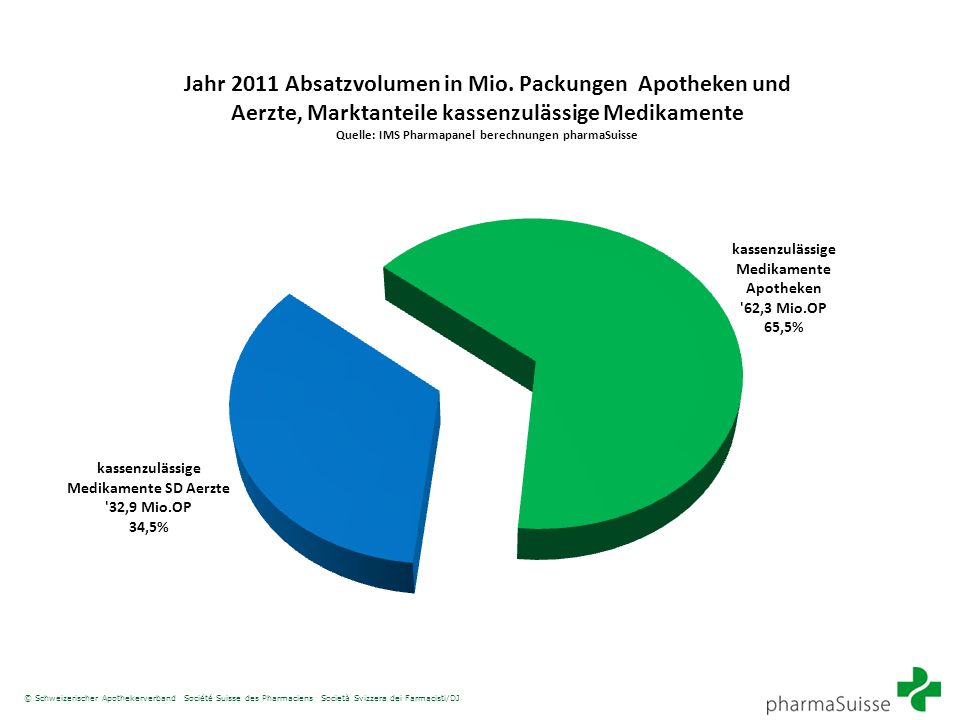

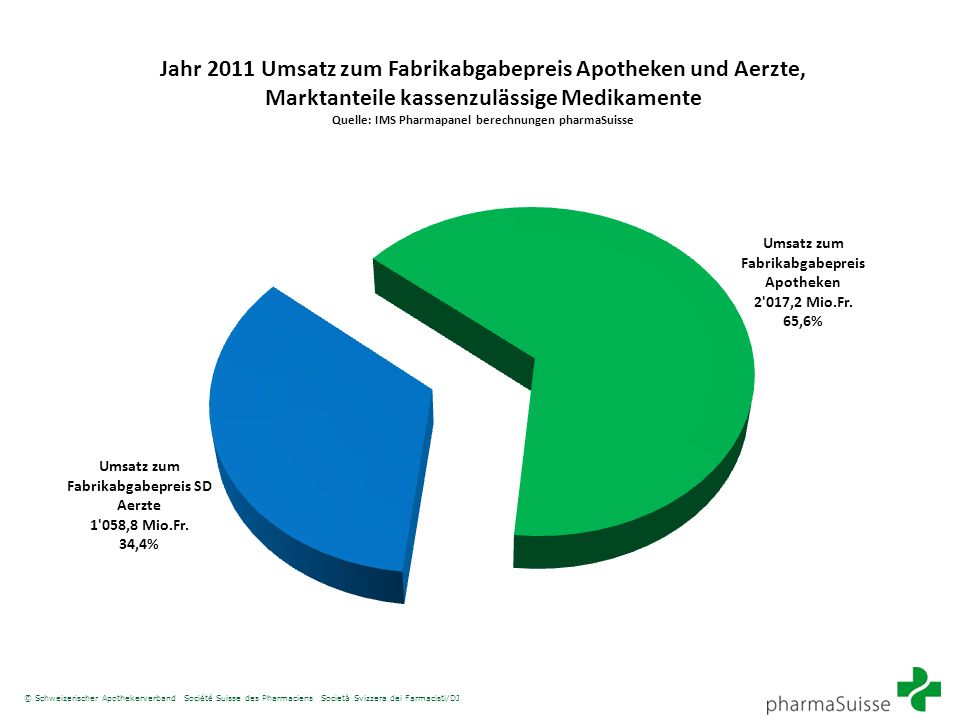

Veränderung der Marktanteile 2000 et 2010

Entwicklung Marktanteile kassenzulässige Medikamente Umsatz zum Publikumspreis 2000 – Quelle: IMS Pharmapanel, Berechnungen pharmaSuisse Marktanteil Apotheken Marktanteil SD-Ärzte 2000 70.40% 29.60% 2001 68.60% 31.40% 2002 67.90% 32.10% 2003 67.70% 32.30% 2004 67.40% 32.60% 2005 66.90% 33.10% 2006 66.60% 33.40% 2007 65.88% 34.12% 2008 65.90% 34.10% 2009 65.67% 34.33% 2010 65.91% 34.09% Veränderung der Marktanteile 2000 et 2010 Apotheken – 4.49 % SD-Ärzte %

23

Veränderung der Marktanteile 2000 et 2010

Entwicklung Marktanteile kassenzulässige Medikamente Absatz Menge Packungen – Quelle: IMS Pharmapanel, Berechnungen pharmaSuisse Anteil Apotheke Anteil SD-Ärzte 2000 70.90% 29.10% 2001 69.40% 30.60% 2002 68.60% 31.40% 2003 68.00% 32.00% 2004 67.60% 32.40% 2005 67.00% 33.00% 2006 66.64% 33.36% 2007 66.65% 33.35% 2008 66.92% 33.08% 2009 66.74% 33.26% 2010 67.09% 32.91% Veränderung der Marktanteile 2000 et 2010 Apotheken – 3.81 % SD-Ärzte %

25

Andere Mitbewerber Tierärzte Supermärkte

Verfügen praktisch über Monopol Lieferboykott gegenüber Apotheken Verfahren vor Kartellkommission Neuer potentieller Markt für Apotheker seit den Supermärkte zunehmend in Gesundheitssektor eindringend Medizinalprodukte Geräte (Blutdruck, usw.) Verbandsmaterial „Pseudo-Medikamente“ und Tees…

Verbandsmaterial. „Pseudo-Medikamente und Tees…")

27

Drogerien im Selbstmedikationsmarkt

Drogerien machen ca 4,6% des gesamten Marktes aus Drogerien machen 25% des Selbstmedikationsmarktes Drogerieketten (Drogerie Müller) erobern den Markt Umwandlung der Drogerien in Apotheken Anzahl Apotheken und Drogerien 1980 1990 2010 Drogerien 1250 978 646 Apotheken 1280 1536 1733

erobern den Markt. Umwandlung der Drogerien in Apotheken. Anzahl Apotheken und Drogerien Drogerien Apotheken")

28

Preisbildung im Selbstmedikationsmarkt

Freie Preise für alle von den Krankenversicherungen nicht bezahlte Medikamente. Markt Wettbewerb Discount

29

Versandhandel Im Gesetz gibt es ein grundsätzliches Verbot (HMG Art.27) Ausnahmsweise VH ist bewilligt wenn : Nur auf Rezept Beratungsdienstleistung (Call Center) Keine Automedikationsmedikamente und keine PM dürfen verschickt werden Wirksam seit über 10 Jahre Umsatz (Schätzung) in Mio CHF: * CHF € * stagnierend seit 2003 Eigentümer: Versicherungen, Deutsche Post, holländ. Gesellschaft Lieferung: 2-4 Arbeitstage Vergünstigung Für Versicherung mit Vertrag: keine Taxen (entspricht ca. 8% Rabatt) Für Patienten: pro 2 Lieferungen à mind. Fr. 100.– : Je 10 Fr. (maximal 70. Fr. pro Jahr in Reisebons) Marketing Durch Versicherung bei Versand von Apotheker-rechnung und in Kunden-zeitschrift Uhr für Neukunden Telefonaktion für „teure Kunden“ Ergebnis Bis 2002 rote Zahlen Seit LOA geringere Rabatte, Patient entscheidet und sendet Rezept ZUR ROSE Ärzte in Genossenschaft Lieferung An Arzt zum Abholen durch Patient Direkt an Patient Keine Taxen 7 % von Publikumspreis an Krankenkasse Kick-back an Arzt (Fr pro Zeile) Ärztezentriertes Modell Sehr erfolgreich und im Ausbau (aporose.ch)

Keine Automedikationsmedikamente und keine PM dürfen verschickt werden. Wirksam seit über 10 Jahre. Umsatz (Schätzung) in Mio CHF: * CHF € * stagnierend seit Eigentümer: Versicherungen, Deutsche Post, holländ. Gesellschaft. Lieferung: 2-4 Arbeitstage. Vergünstigung. Für Versicherung mit Vertrag: keine Taxen (entspricht ca. 8% Rabatt) Für Patienten: pro 2 Lieferungen à mind. Fr. 100.– : Je 10 Fr. (maximal 70. Fr. pro Jahr in Reisebons) Marketing. Durch Versicherung bei Versand von Apotheker-rechnung und in Kunden-zeitschrift. Uhr für Neukunden. Telefonaktion für „teure Kunden Ergebnis. Bis 2002 rote Zahlen. Seit LOA geringere Rabatte, Patient entscheidet und sendet Rezept. ZUR ROSE. Ärzte in Genossenschaft. Lieferung. An Arzt zum Abholen durch Patient. Direkt an Patient. Keine Taxen. 7 % von Publikumspreis an Krankenkasse. Kick-back an Arzt (Fr pro Zeile) Ärztezentriertes Modell. Sehr erfolgreich und im Ausbau (aporose.ch)")

31

Das Krankenversicherungssystem in der CH

Santésuisse = Dachverband den Krankenversicherern 81 verschiedene Krankenversicherungen Grundversicherung: obligatorisch Zusatzversicherung: freiwillig Grundversicherung : - Spezialitätenliste (SL) - Arzneimittelliste mit Tarife (ALT) - Mittel- und Gegenständeliste (MIGEL) - Analysenliste (AL)

- Arzneimittelliste mit Tarife (ALT) - Mittel- und Gegenständeliste (MIGEL) - Analysenliste (AL)")

32

Das Krankenversicherungs- system in der CH

Zu Lasten von Patienten in der Grundversicherung: Selbstbehalt : CHF — (€ ) — (€ ) 1’200.— (€ ) 1’500.— (€ ) 2’000.— (€ ) 2’500.— (€ ) Beteiligung : 10 % auf Gesundheitskosten bis max. CHF 700. — (€ )

600.— (€ ) 1’200.— (€ ) 1’500.— (€ ) 2’000.— (€ ) 2’500.— (€ ) Beteiligung : 10 % auf Gesundheitskosten bis max. CHF 700. — (€ )")

33

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

34

MedBG KVG: Soziale Politik Kartellgesetz, Binnenmarkt- Gesetz

Heilmittelgesetz MedBG Kartellgesetz, Binnenmarkt- Gesetz KVG: Soziale Politik LS, LMT, LiMa, LA La Suisse n ’a pas échappé au vent de libéralisation qui souffle sur le monde entier. Elle y était plus fragile par le fait que la plupart des lois concernant la santé étaient cantonales. La nouvelle Loi sur les cartels, en vigueur depuis 1996 régnait en maîtresse au plan national, imposant les lois du libre marché. Pour les thérapies médicamenteuses que l‘on peut qualifier de „ première nécessité, la LAMal(lex specialis) prime sur la loi sur les Cartels (lex generalis). Cette loi veille à ce que l ’accès aux soins pour l ’ensemble de la population soit garanti. Comme contre-prestation, l ’assurance est obligatoire et le paiement de primes qui en découle. La loi veut la meilleure qualité pour les coûts les plus bas possibles. Afin de maintenir sous contrôle l ’évolution des coûts, on en appelle à plusieurs reprises dans la LAMal aux mécanismes de la concurrence et du marché, bien qu ’il s ’agisse d ’une loi à caractère social. Un mélange, un compromis typiquement suisse qui vraisemblablement conduira ad eternam à d ’âpres discussions politiques... Pour les médicaments qui ne sont pas touchés par la LAMal, la nouvelle Loi sur les Produits Thérapeutiques (LPT), adoptée par le Parlement le , n’en règle pas le marché mais fixe un certain nombre de règles de sécurité et de police sanitaire. On a échappé belle au Texas !

prime sur la loi sur les Cartels (lex generalis). Cette loi veille à ce que l ’accès aux soins pour l ’ensemble de la population soit garanti. Comme contre-prestation, l ’assurance est obligatoire et le paiement de primes qui en découle. La loi veut la meilleure qualité pour les coûts les plus bas possibles. Afin de maintenir sous contrôle l ’évolution des coûts, on en appelle à plusieurs reprises dans la LAMal aux mécanismes de la concurrence et du marché, bien qu ’il s ’agisse d ’une loi à caractère social. Un mélange, un compromis typiquement suisse qui vraisemblablement conduira ad eternam à d ’âpres discussions politiques... Pour les médicaments qui ne sont pas touchés par la LAMal, la nouvelle Loi sur les Produits Thérapeutiques (LPT), adoptée par le Parlement le , n’en règle pas le marché mais fixe un certain nombre de règles de sécurité et de police sanitaire. On a échappé belle au Texas !")

35

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

36

Der politische Trend den 90er Jahre Startpunkt der Überlegungen über die LOA

Liberalisierung und Wettbewerb wie in den USA

37

Dereguluierung ! Der Markt muss alles lösen:

« Medikamentenpreise sind zu hoch!» « Preisabmachungen sind daran schuld!» « Zu hohen Margen, zuviele Apotheken!» Dereguluierung ! Der Markt muss alles lösen: Marktordnung Referenzmargen des Schweizerischen Apothekerverbands Rabattverbot

38

Gemäss Margenordnung von Sanphar: Degressive Marge in %...

Deckel La marge du pharmacien dans le cadre du „Nouvel Ordre du Marché“ de droit privé n‘était pas tout à fait proportionnelle au prix. Le pourcentage de marge diminuait par palier, pour un peu atténuer l‘effet incitatif à donner le plus cher. Mais si on exprime le revenu brut du pharmacien en francs par acte de remise, les médicaments plus chers rémunéraient indubitablement mieux, même si une partie des risques d‘entreprise augmentent aussi avec le prix. La classe politique venait d‘adopter la nouvelle Loi sur les Cartels à la quasi unanimité et au pas de course, et avait dans le collimateur comme premier „cartel“ les ententes autour du prix du médicament. Dans ces conditions, impossible de faire reprendre par la LAMal les accords privés qui - quoi qu‘on dise et médise - avaient fait leurs preuves pour imposer un maximum d‘éthique et de retenue commerciale. Tempi passati ! En outre, la marge plafonnée à partir d‘un prix public de commençait à poser de sérieux problèmes de rentabilité, car des médicaments de prix très élevés apparaissent sur le marché. Publikumspreis in CHF ... Aber wachsend… in Franken

39

Effektive Arbeit willkürlich abgegolten:

En pharmacie on peut calculer le coût moyen d ’une dispensation lege artis. Chaque dispensation dont le revenu brut est inférieur à ce montant doit être financée par une autre dispensation qui génère plus de bénéfice brut. C‘est ce que nous appelons le „subventionnement croisé“. Ce graphique illustre parfaitement ce que nous comprenons par « subventionnement croisé » pour une pharmacie moyenne: - colonne de gauche: pourcentage en nombre d ’emballages par classe de prix - colonne centrale: part de revenu brut en % issue de la marge en % - colonne de droite: correction partielle des parts de revenu en % issues de la nouvelle Rémunération Basée sur les Prestations. La moitié des médicaments délivrés en pharmacie ont un prix ex factory inférieur à CHF 15.-- Bien qu‘ils soient responsables de la moitié du travail de Handling et de conseil, ils ne génèrent à peine que le 17 % du bénéfice brut en système de marge! Par conséquent, dans un marché qui se libéralise inéluctablement, un „écrémeur“ peut „voler“ le 30 % du bénéfice brut d‘une pharmacie s‘il se spécialise dans la dispensation des médicaments dont le prix ex-factory se situe entre CHF und CHF Ces produits font à peine le 8 % du volume dispensé, ce qui signifie également une part modeste de frais et de travail, excepté bien-entendu les coûts liés au capital. Des assureurs-maladie ont tablé sur des sociétés spécialisées comme « Médiservice SA » qui se concentrent sur les patients chroniques, consommateurs de grands emballages plutôt chers. ...fordert Rosinenpickerei !!!

40

Kostenentwicklung im Bereich der obligatorischen Krenkenversicherung (Medis)

137 Kosten = PREIS * VOLUMEN Ces dernières années, le volume des médicaments dispensés à charge de l‘assurance de base n‘a pas fortement augmenté, mais il est cependant intéressant de constater que l‘évolution du nombre de cabinets médicaux suit exactement cette évolution. Le vieillissement de la population et l ’arrivée de nouveaux traitements expliquent cette augmentation de volume que l ’on peut qualifier de normale. Le prix des médicaments actuellement sur le marché montre une tendance à la baisse sous l ’effet des révisions de prix exercées par l ’OFAS pour les médicaments présents depuis plus de 15 ans dans la LS. La raison principale de l ’augmentation des coûts dûs au médicaments à charge de l ’assurance obligatoire est clairement indentifiée : de nouveaux médicaments, en partie plus performants mais également plus chers, remplacent peu à peu les anciens produits, qui ont fait leurs preuves et sont meilleur marché. Se basant sur ces chiffres, les économistes se sont aperçus que, dans un système de marge, les pharmaciens avaient un bénéfice moyen par emballage en augmentation, sans pour autant avoir une augmentation de travail s ’y rapportant. Toutefois, une augmentation du prix moyen entraîne également une augmentation du capital bloqué pour le stock ou les factures ouvertes, et donc soumis à un risque au lieu d ’un revenu bancaire par exemple. C ’est pourquoi les pharmaciens ont négocié avec le Concordat des assureurs maladie suisses (CAMS) pour trouver une solution équitable pour le futur. Comme la croissance pour l ’année 2000 ne s ’annonçait pas différente, les pharmaciens ont accepté de ristourner aux caisses conventionnées 3% de « Montant de Stabilisation des Coûts = MSC » sur les médicaments LS des listes A et B facturés en Tiers-payant, en signe de bonne-foi, ce qui a beaucoup détendu l ’atmosphère. Il a été possible de discuter alors de changement de système dans la neutralité des coûts (pour les assureurs) et des revenus (pour les pharmaciens) à part le MSC de 3% immédiat.

pour trouver une solution équitable pour le futur. Comme la croissance pour l ’année 2000 ne s ’annonçait pas différente, les pharmaciens ont accepté de ristourner aux caisses conventionnées 3% de « Montant de Stabilisation des Coûts = MSC » sur les médicaments LS des listes A et B facturés en Tiers-payant, en signe de bonne-foi, ce qui a beaucoup détendu l ’atmosphère. Il a été possible de discuter alors de changement de système dans la neutralité des coûts (pour les assureurs) et des revenus (pour les pharmaciens) à part le MSC de 3% immédiat.")

41

Council of Europe Committee of ministers

Resolution AP 93 (1) on the role and training of community pharmacists: “10. The remuneration within community pharmacy should relate to provision of pharmaceutical care and not depend solely on either the price of medicines or volume of prescriptions. Pharmacists must be paid on basis of their professional services”.

on the role and training of community pharmacists: 10. The remuneration within community pharmacy should relate to provision of pharmaceutical care and not depend solely on either the price of medicines or volume of prescriptions. Pharmacists must be paid on basis of their professional services .")

42

Eine Lösung war gefragt, um ...

die Kostenentwicklung zu bremsen die Preis- und Volumenanreize zu korrigieren die Einsparungen zu belohnen die Apotheke und der Apotheker auf Grund ihrer effektiven Arbeit abzugelten (wirtschaftliche Realität)*: durch ein einfaches System aufgrund sicheren und reproduzier- baren Parametern, die für Krankenversicherungen einfach zu kontrollieren sind. La Société suisse de pharmacie a demandé l‘aide de l‘Institut de recherches conjoncturelles de l‘EPFZ dirigé par le Prof. Bernd Schips. Ce dernier a décortiqué les activités de la pharmacie par type de structure de coûts, pour ensuite les classer par groupe de structure de rémunération. Le débat interne de la profession a permis de faire évoluer la forme finale du modèle vers une grande simplification en pratique sans remise en cause des principes de réalité économique décrits par cet éminent Institut. La négociation avec les assureurs-maladie a fait le reste. * Europaratresolution AP(93)1 Thesen des SAV, november1993

*: - durch ein einfaches System - aufgrund sicheren und reproduzier- baren Parametern, die für Krankenversicherungen. einfach zu kontrollieren sind. La Société suisse de pharmacie a demandé l‘aide de l‘Institut de recherches conjoncturelles de l‘EPFZ dirigé par le Prof. Bernd Schips. Ce dernier a décortiqué les activités de la pharmacie par type de structure de coûts, pour ensuite les classer par groupe de structure de rémunération. Le débat interne de la profession a permis de faire évoluer la forme finale du modèle vers une grande simplification en pratique sans remise en cause des principes de réalité économique décrits par cet éminent Institut. La négociation avec les assureurs-maladie a fait le reste. * Europaratresolution AP(93)1. Thesen des SAV, november1993.")

43

QUO VADIS ? Tiefe Identitätskrise des Offizinapothekers

Händler oder Mitglied eines Medizinalberufes, Akademisch ausgebildet ? Antwort : « Beides…! »

44

Die Offizin bietet 2 Typen von Dienstleistungen

Abgeltung der immer präsenten Fachkompetenz (intellektuelle Leistungen) Es ist sehr einfach und logisch zu verstehen. Beobachten wir, was eine Apotheke leistet: Einerseits: ein Lokal (mit allen gesetzlichen Auflagen, wie Labor, Betäubungsmittelkoffer, feuersicherem Keller, minimale Dimension, Zugang für Behinderte, etc.), einen Lager, das notwendige Personal für das Handling: Bestellung, Lagerung, Einkodierung, Verfalldatenkontrolle, Bewirtschaftung) Das nennen wir die BETRIEBS- UND LOGISTIKLEISTUNGEN Andererseit: Präsenz einer universitär ausgebildeten Medizinalperson, die die Rezepte validiert, die das Dossier des Patienten führt und kontrolliert, die Sicherheitskontrolle wahrnimmt und die Beratung in komplizierten Fälle persönlich durchführt, mit dem verschreibenden Arzt jedesmal wo nötig Kontakt aufnimmt und die Situation aus pharmazeutischer Sicht beurteilt, antwortet auf alle Fragen der Patienten, interventiert bei allen festgestellten Fehler, etc... Das nennen wir die FACHLEISTUNGEN Im Interesse der Patienten müssen diese Leistungen zusammen erbracht werden ! Aber diese müssen korrekter Weise aufgrund von unterschiedlichen Parametern abgegolten werden. Oder ? Ja, ja, natürlich ging es auch wie vorher mit einer Marge, die „ein Bisschen alles“ abgedeckt hat... Aber es ist einfach fertig weil jetzt eine VOLLE TRANSPARENZ verlangt wird. Abgeltung der Betriebs- und Kapitalkosten (Logistik und Infrastruktur)

Es ist sehr einfach und logisch zu verstehen. Beobachten wir, was eine Apotheke leistet: Einerseits: ein Lokal (mit allen gesetzlichen Auflagen, wie Labor, Betäubungsmittelkoffer, feuersicherem Keller, minimale Dimension, Zugang für Behinderte, etc.), einen Lager, das notwendige Personal für das Handling: Bestellung, Lagerung, Einkodierung, Verfalldatenkontrolle, Bewirtschaftung) Das nennen wir die BETRIEBS- UND LOGISTIKLEISTUNGEN. Andererseit: Präsenz einer universitär ausgebildeten Medizinalperson, die die Rezepte validiert, die das Dossier des Patienten führt und kontrolliert, die Sicherheitskontrolle wahrnimmt und die Beratung in komplizierten Fälle persönlich durchführt, mit dem verschreibenden Arzt jedesmal wo nötig Kontakt aufnimmt und die Situation aus pharmazeutischer Sicht beurteilt, antwortet auf alle Fragen der Patienten, interventiert bei allen festgestellten Fehler, etc... Das nennen wir die FACHLEISTUNGEN. Im Interesse der Patienten müssen diese Leistungen zusammen erbracht werden ! Aber diese müssen korrekter Weise aufgrund von unterschiedlichen Parametern abgegolten werden. Oder Ja, ja, natürlich ging es auch wie vorher mit einer Marge, die „ein Bisschen alles abgedeckt hat... Aber es ist einfach fertig weil jetzt eine VOLLE TRANSPARENZ verlangt wird. Abgeltung der Betriebs- und Kapitalkosten. (Logistik und Infrastruktur)")

45

Distributionsleistungen Personal- und Infrastrukturkosten

Preisbildung bei kassenpflichtigen Rx-Medikamenten Fachleistungen Distributionsleistungen Grundleistungen Rezept- Validierung Patienten- Geschichte Zusatz- leistungen Kapital- Kosten Personal- und Infrastrukturkosten Pro verordnetes Medikament: Apotheker- Taxe Pro Patient und Arzt für drei Monate Betreuung: Patienten-Taxe Generica Qualitätszirkel Drug utilisat. Review Methadon Abgeltung Investition und Kredit an Versicherung Personal- Raum und Infastruktur ohne Apothekerleistungen

46

Distributionsleistungen

Personal- und Infrastrukurkosten Ex factory Preis Kapital % Zuschlag Fix fee - SFr 4.99 12-15 SFr. 4.-- 5.- bis 10.99 SFr. 8.-- SFr SFr 8-10 SFr 1800.– und mehr SFr Diese Ansätze werden behördlich festgelegt

47

Aufwandsverteilung Rx Schips

Betriebsaufwand Anteil Rx Personalaufwand exkl Chef K1 70.20% 341'243 279.4 Raumaufwand exklusive Energie K2 7.32% 35'577 29.1 Energie K3 1.18% 5'713 4.7 Abschreibungen K4 6.09% 29'603 24.2 Fremdkapitalzinsen K5 1.12% 5'449 4.5 Unterhalt Reparaturen K6 2.97% 14'443 11.8 Verwaltungsaufwand K7 8.01% 38'932 31.9 Sachversicherungen K8 0.86% 4'156 3.4 Sonstiger Betriebsaufwand / Werbeaufwand K9 2.26% 11'003 9.0 Betriebsaufwand Rx 100.0% 486'120 398 47

48

Entwicklung Umsatzanteile Medikamente AB SL in Apotheken in CHF und in % von 2000 bis 2008 Quelle: Medicpool, Berechnungen pharmaSuisse 48

49

Umsatzanteile Medikamente AB SL in Apotheken indexiert – 2008 Quelle: Medicpool, Berechnungen pharmaSuisse Index Basis 2002 Die Kassen bezahlen LOA SLAB Quelle: Ofac 2002 2003 2004 2005 2006 2007 2008 Total 100.0% 102.7% 109.8% 110.6% 109.4% 115.7% 120.6% davon an Staat MWSt davon an Hersteller 104.0% 112.5% 114.1% 112.2% 119.0% 124.2% davon an Distribution (Grosshandel) davon an Apotheker für Logisik Infrastruktur 104.1% 103.3% 108.9% davon an Apothekerin pharm. Leistung 98.7% 101.3% 101.0% 105.8% 108.0% an Apotheke Total 99.6% 102.6% 112.3% Entwicklung Absatz Medikamente AB SL 98.1% 101.4% 102.9% 109.7% 113.5% 49

davon an Apotheker. für Logisik Infrastruktur % 103.3% 108.9% davon an Apothekerin pharm. Leistung. 98.7% 101.3% 101.0% 105.8% 108.0% an Apotheke Total. 99.6% 102.6% 112.3% Entwicklung Absatz Medikamente AB SL. 98.1% 101.4% 102.9% 109.7% 113.5% 49.")

50

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

51

Preisgestaltungssystem für rezeptpflichtige Medikamente der Spezialitätenliste

52

Abgegoltene Dienstleistungen gemäss Tarifvertrag und Art

Abgegoltene Dienstleistungen gemäss Tarifvertrag und Art. 4a KVG Verordnung Taxpunktwert: CHF 1.05 (€ 0.896) ohne MwSt, CHF 1.08 (€ 0.871) MwSt inklusiv. Medikamenten-Check (pro Rezeptzeile) 4 TP (€ 3.48) Bezugs-Check (1x/Tag/Pat/LE) 3 TP (€ 2.61) Notfalldienst (ausserhalb der Öffnungszeiten) TP (€ 10.45) Einahmekontrolle TP (€ 8.71) Abgabe einer fraktionierten Packung ambulant 5 TP (€ 4.36) Wochen-Dosiersystem (1x/Woche) TP (€ 17.42)

ohne MwSt, CHF 1.08 (€ 0.871) MwSt inklusiv. Medikamenten-Check (pro Rezeptzeile) 4 TP (€ 3.48) Bezugs-Check (1x/Tag/Pat/LE) 3 TP (€ 2.61) Notfalldienst (ausserhalb der Öffnungszeiten) 12 TP (€ 10.45) Einahmekontrolle 10 TP (€ 8.71) Abgabe einer fraktionierten Packung ambulant 5 TP (€ 4.36) Wochen-Dosiersystem (1x/Woche) 20 TP (€ 17.42)")

53

Abgegoltene Dienstleistungen gemäss Tarifvertrag und Art

Abgegoltene Dienstleistungen gemäss Tarifvertrag und Art. 4a KVG Verordnung Substitution 40 % der Einsparung, aber maximal TP (€ 17.42) Methadon-Pauschalen Einnahme 5x/Woche Monatlich CHF (€ ) Einnahme 1-5X/Woche monatlich CHF (€ ) Polymedikations-Check 2x/Jahr, >4 Medikamente TP (€ 39.19) Falls nötig dann, für maximal 3 Monate = Einsatz eines Wochendosiersystems

Methadon-Pauschalen. Einnahme 5x/Woche Monatlich CHF (€ ) Einnahme 1-5X/Woche monatlich CHF (€ ) Polymedikations-Check 2x/Jahr, >4 Medikamente 45 TP (€ 39.19) Falls nötig dann, für maximal 3 Monate = Einsatz eines Wochendosiersystems.")

54

Protocol Polymedication-check

56

Kennzahlen zur Abgabe Medikamente der Listen A + B der Spezialitätenliste Basis Index 2005 Abrechnung im Tiers Garant hochgerechnet Basis Index 2005 2005 2006 2007 2008 2009 2010 2011 Umsatz zum Publikumspreis exkl MWSt 100.0 98.5 104.2 108.6 113.0 110.8 109.2 Einkauf zum Fabrikabgabepreis effektiv 98.2 104.0 108.5 113.1 112.1 Ertrag aus BAG Preissystem Brutto 99.3 104.6 108.7 112.7 107.5 105.1 Effizienzbeitrag & Fond Qualität 98.3 96.2 97.8 101.6 96.9 91.1 Ertrag Preissystem BAG Netto 99.4 105.4 109.8 113.9 106.5 Ertrag aus pham. Leistungen exkl. MWSt 107.4 111.2 114.9 118.6 121.4 Ertrag aus Abgabe Medikamente AB SL 100.7 105.9 110.1 114.1 111.0 110.2 In Rechnung gestellter Betrag 99.0 104.7 109.1 113.4 111.9 110.7 Absatzvolumen in Packungen 101.4 108.0 111.8 115.4 118.3 120.0

58

Anteil der Versicherten von Krankenkassen im Tiers Garant Quelle: BAG

Name des OKP Versicherers 2005 2006 2007 2008 2009 2010 2011 Versicherte Schweiz insgesamt 7'458'475 7'478'427 7'537'587 7'615'563 7'708'852 7'779'662 Compact Grundversicherungen AG 1'625 44'557 Intras Kranken-Vers. AG 281'565 maxi.ch 4 1'117 Sanagate AG 21'794 SUPRA 52'912 47'969 44'826 41'701 39'046 39'502 42'758 Krankenkasse Stoffel Mels KKS 1'233 1'261 1'251 1'465 Krankenkasse Simplon 633 669 682 689 663 790 846 Versicherte im Tiers Garant 53'545 48'638 45'508 43'623 42'599 43'172 394'100 Versicherte im Tiers Garant in % 0.72% 0.65% 0.60% 0.57% 0.55% 5.07%

59

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

60

Generika:

61

LoMa: die FMH – und nicht nur die APA

Ernst Gähler: Zentralvorstand FMH: Mit der LoMa spricht nichts mehr gegen die SD…

62

Szenario: Sehr gefährlich…

Tarmed oder LOMA Nichts ! LOA PP LS PHARM MwSt PP-LS Verrsand % Preis EFP PP-LS SD Fix EX-FACT (EFP) …Unterschiedliche Preise je nach Vertriebskanal

…Unterschiedliche Preise je nach Vertriebskanal.")

63

Aufwandsverteilung Rx Schips

Betriebsaufwand Anteil Rx Personalaufwand exkl Chef K1 70.20% 341'243 279.4 Raumaufwand exklusive Energie K2 7.32% 35'577 29.1 Energie K3 1.18% 5'713 4.7 Abschreibungen K4 6.09% 29'603 24.2 Fremdkapitalzinsen K5 1.12% 5'449 4.5 Unterhalt Reparaturen K6 2.97% 14'443 11.8 Verwaltungsaufwand K7 8.01% 38'932 31.9 Sachversicherungen K8 0.86% 4'156 3.4 Sonstiger Betriebsaufwand / Werbeaufwand K9 2.26% 11'003 9.0 Betriebsaufwand Rx 100.0% 486'120 398 63

64

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

65

Apotheker und Ärzte haben komplementäre Zielpublika und Aufgaben

Gesundheitsberatung 1000 GESUNDHEITS- FÖRDERUNG 500 PROGNOSE, STEUERUNG VOR-TRIAGE Potential für Apotheker MEDIKAMENT OTC, B Guideline 250 DIAGNOSE BEHANDLUNG Ärzte VALIDIERUNG ABGABE MED. BETREUUNG MED. TRIAGE + PHARM. BETREUUNG

66

Apotheker: Multidisziplinäre integrierte Versorgung

Care manager Empfang ohne Termin Bagatellefälle Pseudo-Notfälle Vor-Triage Laboranalysen Herstellung Patientenbegleitung Prävention Telemedizin

67

Strategie Den Apotheker befreien

Zusammenfassung : Qualität Leistungen Kompetenzen Umsetzung: 3 Säulen a) Prävention: inkl. Impfungen b) Gatekeeping: Triage, Erstversorgung c) Umfassende Betreuung der chronischen und diagnostizierten Patienten: Behandlung, Analysen

Prävention: inkl. Impfungen b) Gatekeeping: Triage, Erstversorgung c) Umfassende Betreuung der chronischen und diagnostizierten Patienten: Behandlung, Analysen.")

68

Mehrwert des Apothekers zum Produkt: Kompetenz, Leistung und Qualität

3.1 Wissenschaftliche Unabhängigkeit 3.2 Unabhängigkeit vom Medikamentenpreis 3.3 Senkung der Abhängigkeit vom Arzt 3.4 Abhängigkeit von der OKP neu überlegen

69

Chancen im Jahr 2012 PMC: Compliance, wichtige Aufgabe des Apothekers

netCare: DIE Lösung bei Lücken in der Grundversorgung, BEISPIEL für Aufgabenteilung Massenimpfungen: Ohne Apotheker verfehlt unsere Behörden (BAG) das Ziel Politischer Auftrieb für integrierte Versorgung (Managed Care) und eine bessere Nutzung der Kompetenzen des Apothekers Injektionen, Blutentnahmen: Biotech! Bruch des Ärztemonopols

das Ziel. Politischer Auftrieb für integrierte Versorgung (Managed Care) und eine bessere Nutzung der Kompetenzen des Apothekers. Injektionen, Blutentnahmen: Biotech! Bruch des Ärztemonopols.")

70

Fähigkeitsausweis FPH Impfen und Blutentnahme

Ziele Einführung einer entsprechenden Ausbildung mit auf die Bedürfnisse der Apotheke abgestimmtem Inhalt, gemeinsam mit anerkannten Partnern Validierung der Ausbildung durch Experten auf dem Gebiet Einleitung der notwendigen Schritte zur Erlangung der Bewilligungen bei den zuständigen Behörden

71

Fähigkeitsausweis FPH Impfen und Blutentnahme

erteilt durch pharmaSuisse nach Absolvierung des Programms: Kurs über Injektions- und Blutentnahmetechniken: Modul 1: Theorie: 1 Tag Modul 2: Praxis: 1,5 Tage mit Prüfung Impfkurs: 5 Module: 1,5 Tage mit Prüfung Notfallkurs BLS-AED (Generic Provider): 1 Tag mit Prüfung

: 1 Tag mit Prüfung.")

72

Impfen 2012 : Bis Ende Jahr : Ausbildung mit Fähigkeitsausweis

September 2012 : Zusammen mit den Behörden Teilnahme an der Grippe – Impfkampagne mit Begleitsudie 2013 – 2015 : Mit den Behörden, Teilnahme an der Kampagne : Masern Eradikation mit Begleitstudie

75

Inhaltsverzeichnis Einführung Umfeld Gesetzliche Grundlage

Die leistungsorientierte Abgeltung (LOA) Vergangenheit Aktuell Zukunft Strategie Schlussfolgerung

Vergangenheit. Aktuell. Zukunft. Strategie. Schlussfolgerung.")

76

Realität nicht ignorieren… und handeln

77

Schlussfolgerungen (1)

Als reiner Vertreiber von Medikamente haben wir keine Zukunft. Zukünftig wird der Apotheker eine Palette an anerkannten und bezahlten Dienstleistungen um das Produkt anbieten müssen. Achtung! Gefahr! Wir treten etablierte Monopole mit Füssen. Impfen, Gatekeeping mit Triage und Erstmedikation, Abgabe von rezeptpflichtigen Medikamente, Grundversorger,…

78

Schlussfolgerungen (2)

Die reine Marge als Abgeltungsmodell kann die Infrastruktur-, Logistik- und Personalkosten nicht mehr decken, besonders in einer wirtschaftlich und politisch schwachen Konjunktur (oder Umgebung). Wir müssen schnell umdenken… Alle erfolgreiche Unternehmen haben den Schritt gemacht: Banken, Telefonie, Versicherungen, Post,… Die pharmazeutischen Dienstleistungen sind ein Beweis für den Mehrwert der Apothekerschaft und werden auch von unseren Partnern geschätzt, gebraucht und…bezahlt.

. Wir müssen schnell umdenken… Alle erfolgreiche Unternehmen haben den Schritt gemacht: Banken, Telefonie, Versicherungen, Post,… Die pharmazeutischen Dienstleistungen sind ein Beweis für den Mehrwert der Apothekerschaft und werden auch von unseren Partnern geschätzt, gebraucht und…bezahlt.")

79

Schlussfolgerungen (3)

Nur das Beste ist gut genug, andernfalls ernten wir brutale Kritik seitens der Ärzteschaft, den Behörden, der Politik… = Weiterbildung mit FPH-Fachtiteln, obligatorische kontrollierte Fortbildung, Fähigkeitsausweise für weitergehende Dienstleistungen. Der Angst ist der schlechteste Ratgeber …Niemand wird die Apothekerschaft retten ausser die Apothekerschaft selber). Wir müssen heute investieren, unsere Prioritäten in Richtung Dienstleistung und Mehrwert überdenken (auch die Einrichtung).

. Wir müssen heute investieren, unsere Prioritäten in Richtung Dienstleistung und Mehrwert überdenken (auch die Einrichtung).")

80

Danke für Ihre Aufmerksamkeit …und bis bald

…vielleicht in Amsterdam Meet your international colleagues in Amsterdam! Join us at the 72nd World Congress of Pharmacy and Pharmaceutical Sciences 3 – 8 October 2011, Amsterdam, NL website:

Ähnliche Präsentationen

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")