Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Das Neue Kommunale Finanzmanagement (NKF)

Infoveranstaltung am für die Mitglieder des Vorstands und des Ausschusses

2

Überblick Allgemeines zum NKF Haushaltsplan

Ziele, Unterschiede zur Kameralistik, Grundbegriffe, Beispiele Haushaltsplan - Auszug aus dem doppischen Haushaltsplan 2009 Auswahl der Produktbereiche Überleitung der Budgets Produktbeschreibungen Zusammensetzung neues Sachkonto Beispiel eines Teilergebnis- und Teilfinanzplanes HH-Ausgleich

3

Umstellung des bisherigen kameralen Haushaltplan auf einen NKF Haushaltplan

Basis dieser Umstellung ist der § 26 Haushaltsführung aus der Satzung des Wasser- und Bodenverbandes der Mittleren Niers . Durch diesen Paragraphen ist der Verband an die Gemeindehaushaltsverordnung NRW gebunden und damit verpflichtet, zum auf das NKF umzustellen.

4

Reformziele Darstellung des gesamten Ressourcenaufkommens und – verbrauchs Darstellung des vollständigen Vermögensbestandes Outputorientierung: Hervorhebung der Ziele und Ergebnisse des Verwaltungshandelns Unterstützung einer flexiblen Mittelbewirtschaftung

5

Das Drei-Komponenten-System

Finanzrechnung Bilanz Ergebnisrechnung Aktiva Passiva Vermögen Eigenkapital Einzahlungen ./. Auszahlungen Erträge ./. Aufwendungen liquide Mittel Fremdkapital Liquiditätssaldo Ergebnissaldo entspricht im Wesentlichen dem heutigen Kassengeschäft Aufstellung der Vermögens- und Schuldenbestände entspricht der kaufmännischen GuV

6

Bilanzschema Aktiva Passiva 1.Anlagevermögen: Immaterielles Vermögen

Sachanlagen Finanzanlagen 2.Umlaufvermögen: Forderungen Wertpapiere, liquide Mittel 3.Rechnungsabgrenzungsposten 1. Eigenkapital: Rücklagen Jahresüberschuss / fehlbetrag 2.Sonderposten 3.Rückstellungen 4.Verbindlichkeiten 5. Rechnungsabgrenzungsposten

7

Unterschied Kameralistik - NKF

Geldverbrauchskonzept Nachweis von Einnahmen und Ausgaben Unvollständige Darstellung des nicht zahlungsrelevanten Werteverzehrs Kassenwirksame Zuordnung der Zahlungsvorgänge (Wann wird gezahlt?) Vollzugskontrolle, daher reine Inputsteuerung (Wurde der finanzielle Rahmen eingehalten?) NKF Ressourcenverbrauchskonzept Nachweis von Aufwendungen und Erträgen Darstellung von Werteverzehr, der nicht gleichzeitig zu Zahlungen führt Periodengerechte Zuordnung der Zahlungsvorgänge (Für welchen Zeitraum wird gezahlt?) Erfolgskontrolle, daher Grundlage für Outputsteuerung (Was wurde mit den Mitteln erreicht?)

Vollzugskontrolle, daher reine Inputsteuerung (Wurde der finanzielle Rahmen eingehalten ) NKF. Ressourcenverbrauchskonzept. Nachweis von Aufwendungen und Erträgen. Darstellung von Werteverzehr, der nicht gleichzeitig zu Zahlungen führt. Periodengerechte Zuordnung der Zahlungsvorgänge (Für welchen Zeitraum wird gezahlt ) Erfolgskontrolle, daher Grundlage für Outputsteuerung (Was wurde mit den Mitteln erreicht )")

8

Grundbegriffe Einzahlungen: Geldmittelzufluss, Erhöhung der liquiden Mittel Auszahlungen: Geldmittelabfluss, Verringerung der liquiden Mittel Ertrag: Einnahmen für Güter und Dienstleistungen, die in einer Periode erzielt werden. (Erhöhung Eigenkapital) Aufwand: Wert aller verbrauchten Güter und Dienstleistungen innerhalb einer Periode (Verringerung Eigenkapital)

Aufwand: Wert aller verbrauchten Güter und Dienstleistungen innerhalb einer Periode (Verringerung Eigenkapital)")

9

Beispiel Kauf eines Fahrzeuges am im Wert von Euro. Die Nutzungsdauer für Personenkraftwagen beträgt nach der NKF-Rahmentabelle 10 Jahre. Somit ergibt sich eine jährliche Abschreibung in Höhe von Euro.

10

Umsetzung des Beispiels im Jahr 2009:

Wird nur im Jahr 2009 gebucht! Wird jährlich gebucht, bis das Fahrzeug abgeschrieben ist! Finanzrechnung Ergebnisrechnung ./ € ./ € Bilanz zum Aktiva Passiva PKW € Fremdkapital liquide Mittel Eigenkapital

11

Beispiel Der Wasser- und Bodenverband der Mittleren Niers baut Ende 2008 ein Hochwasserrückhaltebecken. Dieses Rückhaltebecken wird nach Fertigstellung Anfang 2009 ein Vermögensgegenstand im Sachanlagevermögen auf der Aktivseite der Bilanz mit einem Wert von €. Das Rückhaltebecken wird über die Dauer von 50 Jahren abgeschrieben. Für den Bau dieser Anlage erhält der Verband vom Land eine Zuweisung in Höhe von 80 % der Herstellungskosten.

12

Buchungen in 2009 Finanzrechnung Ergebnisrechnung ./. 20.000 €

Wird nur im Jahr 2009 gebucht! Wird jährlich gebucht, bis das RHB abgeschrieben ist! Finanzrechnung Ergebnisrechnung ./ € ./. 400 € ./ € HK € Zuwendung ./ € Bilanz zum Aktiva Passiva RHB € Fremdkapital liquide Mittel Eigenkapital € Sopo €

13

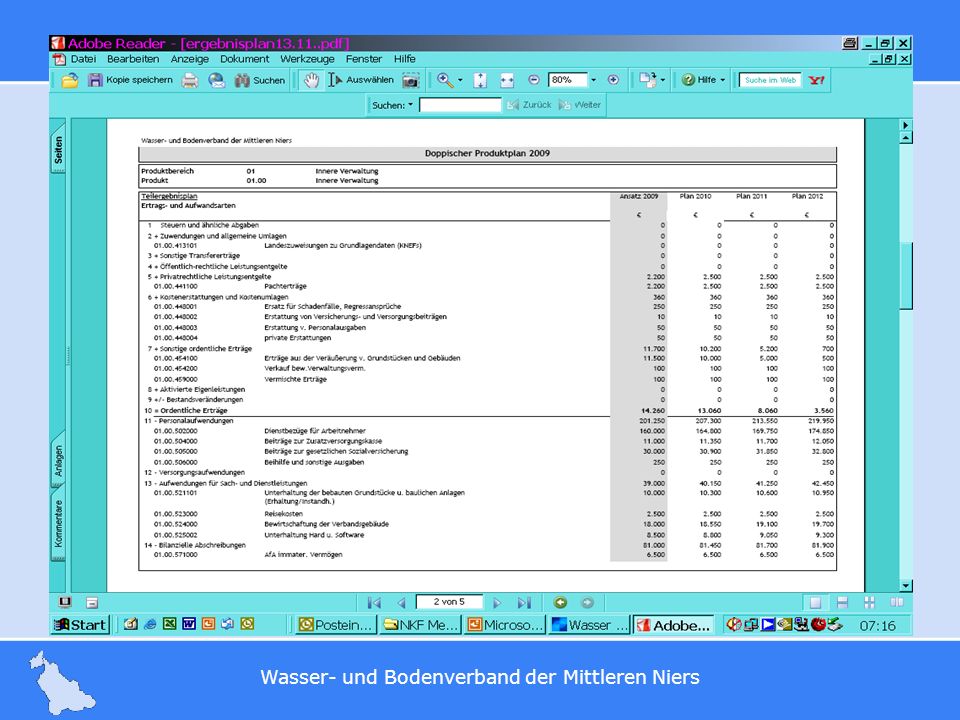

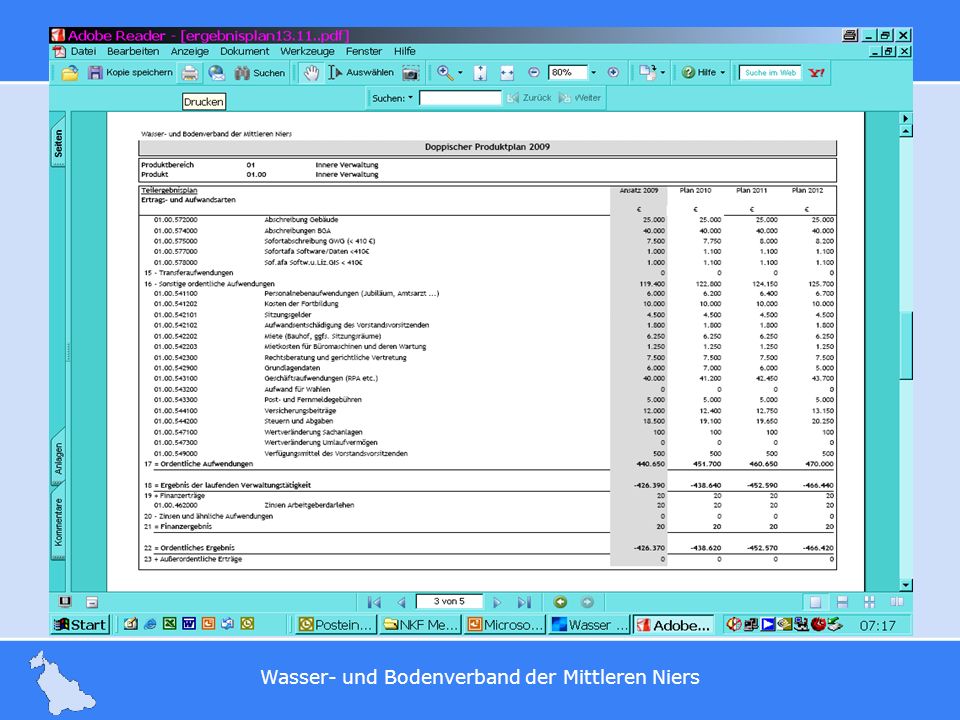

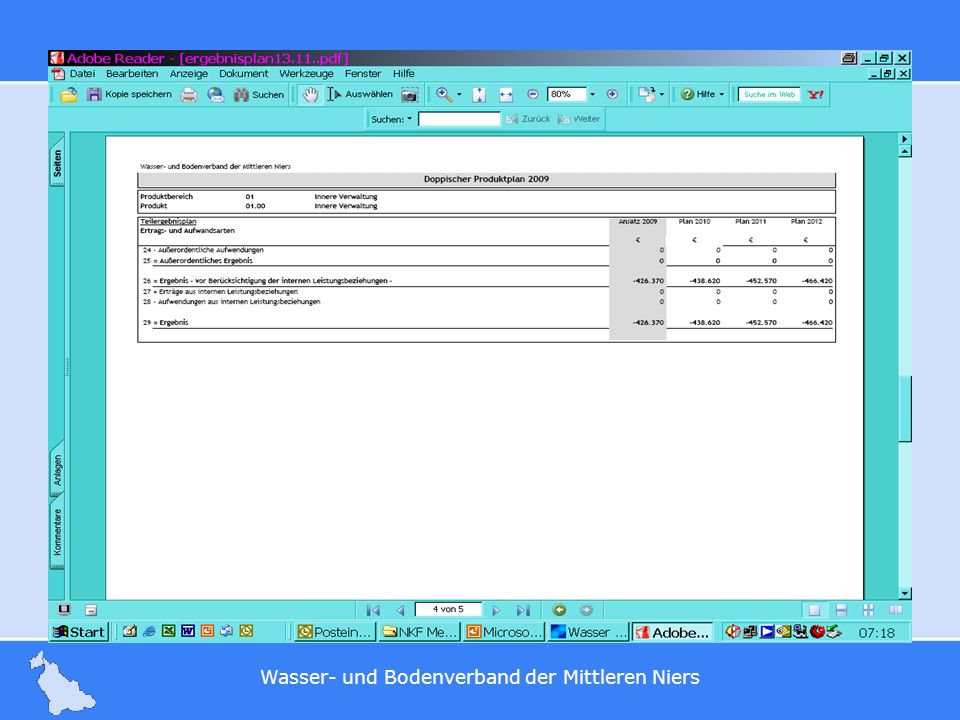

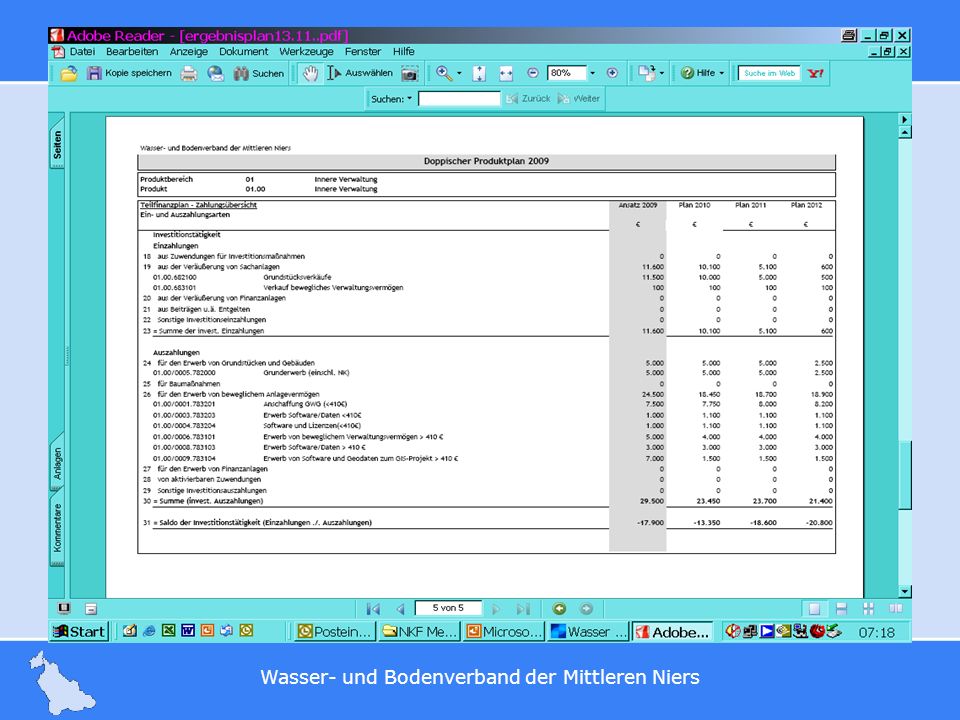

Der Haushaltsplan im NKF

Haushaltssatzung Anlagen Vorbericht Stellenplan (Bilanz des Vorvorjahres) Übersicht über die Entwicklung des Eigenkapitals Übersicht über Verbindl. Beginn HHJ Ergebnisplan Gesamtergebnisplan Erträge Aufwendungen Teilergebnisplan Finanzplan Gesamtfinanzplan Einzahlungen Auszahlungen Teilfinanzplan

Übersicht über die Entwicklung des Eigenkapitals. Übersicht über Verbindl. Beginn HHJ. Ergebnisplan. Gesamtergebnisplan. Erträge. Aufwendungen. Teilergebnisplan. Finanzplan. Gesamtfinanzplan. Einzahlungen. Auszahlungen. Teilfinanzplan.")

14

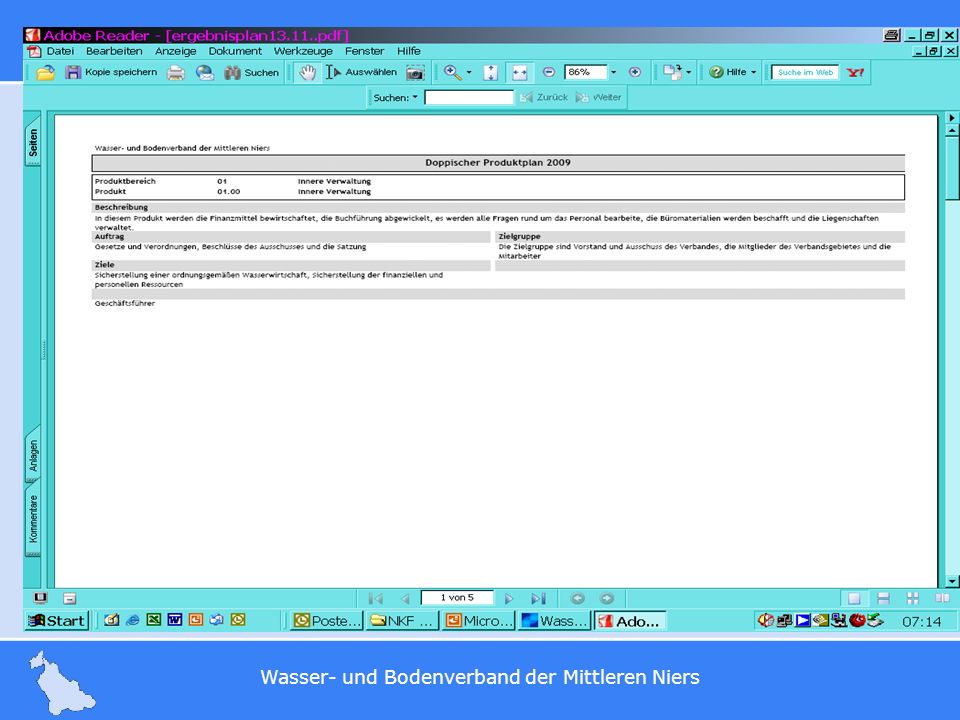

Produktbereiche im NKF gem. § 4 Abs

Produktbereiche im NKF gem. § 4 Abs. (1) GemHVO verbindlich vom Innenministerium NRW vorgegeben 01 Innere Verwaltung Ausschuss, Vorstand, Allgemeine Verwaltungsangelegenheiten, Einrichtungen für die gesamte Verwaltung, für Verwaltungsangehörige, RPA 02 Sicherheit und Ordnung 03 Schulträgeraufgaben 04 Kultur und Wissenschaft 05 Soziale Leistungen 06 Kinder-, Jugend- und Familienhilfe 07 Gesundheitsdienste 08 Sportförderung 09 Räumliche Planung und Entwicklung, Geoinformationen 10 Bauen und Wohnen 11 Ver- und Entsorgung 12 Verkehrsflächen und - anlagen, ÖPNV 13 Natur- und Landschaftspflege Öffentliches Gewässer, wasserbauliche Anlagen 14 Umweltschutz 15 Wirtschaft und Tourismus 16 Allgemeine Finanzwirtschaft Sonstige allgemeine Finanzwirtschaft 17 Stiftungen

GemHVO verbindlich vom Innenministerium NRW vorgegeben. 01 Innere Verwaltung. Ausschuss, Vorstand, Allgemeine Verwaltungsangelegenheiten, Einrichtungen für die gesamte Verwaltung, für Verwaltungsangehörige, RPA. 02 Sicherheit und Ordnung. 03 Schulträgeraufgaben. 04 Kultur und Wissenschaft. 05 Soziale Leistungen. 06 Kinder-, Jugend- und. Familienhilfe. 07 Gesundheitsdienste. 08 Sportförderung. 09 Räumliche Planung und. Entwicklung, Geoinformationen. 10 Bauen und Wohnen. 11 Ver- und Entsorgung. 12 Verkehrsflächen und - anlagen, ÖPNV. 13 Natur- und Landschaftspflege. Öffentliches Gewässer, wasserbauliche Anlagen. 14 Umweltschutz. 15 Wirtschaft und Tourismus. 16 Allgemeine Finanzwirtschaft. Sonstige allgemeine Finanzwirtschaft. 17 Stiftungen.")

15

Produkte 2009 Zinsen Produktbereich 01 - Innere Verwaltung

Verbandsausschuss und Vorstand Personalwirtschaft Wahlen Allgemeine Verwaltung( EDV/ Büroausstattung/Materialbeschaffung) Grundstücks- und Gebäudemanagement Produktbereich 13 - Natur- und Landschaftspflege Allgemeine Umlage Direkte Umlage Gewässerunterhaltung Gewässerausbau - Holz Unterhaltung der Anlagen - Durchlässe/ Brücken sonstige Arbeiten für Dritte - Schneidung ökologische Maßnahmen für Dritte ökologische Maßnahmen Gewässerunterhaltung Betriebskosten Bauhof 10% Umsetzung der Wasserrahmenrichtlinie Abschreibung Geräte 10% Betriebskosten Bauhof 90 % Dienstkleidung 10% Abschreibung Geräte 90% Dienstkleidung 90% Produktbereich 16 - Allgemeine Finanzwirtschaft Finanzen Zinsen Kosten der Vollstreckung

Grundstücks- und Gebäudemanagement. Produktbereich 13 - Natur- und Landschaftspflege Allgemeine Umlage Direkte Umlage. Gewässerunterhaltung Gewässerausbau. - Holz Unterhaltung der Anlagen. - Durchlässe/ Brücken sonstige Arbeiten für Dritte. - Schneidung ökologische Maßnahmen für Dritte. ökologische Maßnahmen Gewässerunterhaltung Betriebskosten Bauhof 10% Umsetzung der Wasserrahmenrichtlinie Abschreibung Geräte 10% Betriebskosten Bauhof 90 % Dienstkleidung 10% Abschreibung Geräte 90% Dienstkleidung 90% Produktbereich 16 - Allgemeine Finanzwirtschaft Finanzen. Zinsen. Kosten der Vollstreckung.")

16

Überleitung Budgets-Produkte

101- Verbandsausschuss und Vorstand Innere Verwaltung 102- Personalwirtschaft 103- Allgemeine Verwaltung 104- Wahlen 201- Allgemeine Finanzwirtschaft Finanzen 202- Vermögen 203- Kasse 300- Holzarbeiten Allgemeine Umlage 400- Unterhaltung der Gewässer 500- Unterhaltung Durchlässe u. Brücken 600- Unterhaltung der Anlagen u. Gewässerausbau Direkte Umlage 700- Durchführung freiw. Aufgaben lt. Satzung

17

Haushaltsstelle-Sachkonto

Haushaltsstelle vorher Reisekosten Buchungsstelle 2009 Produkt Sachkonto Gruppierung Gliederung

23

Haushaltsausgleich Der Haushaltsausgleich findet im Ergebnisplan statt. Der Haushalt gilt als ausgeglichen, wenn die Erträge die Aufwendungen decken. Sind die Aufwendungen höher als die Erträge, so wird zur Deckung des Fehlbetrages die Ausgleichsrücklage herangezogen.

24

Ausgleichsrücklage gem. § 75 Abs. 3 GO

Gesonderter Eigenkapitalposten in der Bilanz zur Deckung von Fehlbeträgen Wird in der Eröffnungsbilanz gebildet: Bis zur Höhe eines Drittels des Eigenkapitals maximal aber ein Drittel der allgemeinen Zuweisungen nach dem Durchschnitt der letzten drei Jahre Zuführungen von Überschüssen jederzeit möglich: - bis zum Höchstbetrag (Stand der Eröffnungsbilanz)

")

25

Vielen Dank für Ihre Aufmerksamkeit!

Ähnliche Präsentationen

>")