Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Photovoltaikanlagen auf kirchlichen Gebäuden

Steuerrechtliche und gesellschaftsrechtliche Aspekte für Kirchengemeinden und die Rolle der Kirchengemeinde als Gestattungsgeberin OKR Dr. Jörg Antoine

2

Gliederung Steuerrechtliche Aspekte Die Betreibergemeinschaft (GbR)

Die Verpachtung der Dachfläche Exkurs: Wirtschaftlichkeit von Photovoltaikanlagen Schluss

3

Steuerrechtliche Aspekte

Bei Photovoltaikanlagen muss immer versucht werden, den Vorsteuerabzug zu erzielen, da hierdurch die Anlage rd. 16 % preiswerter wird. Rechtsfolge: auch die Stromleistung ist mit MWSt gegenüber dem Netzbetreiber abzurechnen Allerdings unproblematisch, weil die MWSt vom Netzbetreiber zusätzlich zur Mindestvergütung zu zahlen ist.

4

Steuerrechtliche Aspekte

Voraussetzung des Vorsteuerabzugs: die Photovoltaikanlage muss unternehmerisch im Sinne des § 2 Abs. 1 UStG betrieben werden die gewerbliche Tätigkeit ist unternehmerisch Gewerbliche Tätigkeit: jede nachhaltige Tätigkeit zur Erzielung von Einnahmen, auch wenn die Absicht, Gewinn zu erzielen, fehlt.

5

Steuerrechtliche Aspekte

Gewerblichkeit bei Privaten (OFD Hannover, ) wenn beim Erwerb der PV-Anlage von vorneherein feststeht, dass überschüssiger Strom erzeugt und dauerhaft gegen Entgelt in das allgemeine Stromnetz eingespeist wird.

wenn beim Erwerb der PV-Anlage von vorneherein feststeht, dass überschüssiger Strom erzeugt und dauerhaft gegen Entgelt in das allgemeine Stromnetz eingespeist wird.")

6

Steuerrechtliche Aspekte

Betrieb gewerblicher Art von juristischen Personen des öffentlichen Rechts wenn eine nachhaltige wirtschaftliche Tätigkeit zur Erzielung von Einnahmen gegeben ist, die sich innerhalb der Gesamtbetätigung der juristischen Person wirtschaftlich heraushebt. „wirtschaftlich herausgehoben“, wenn mehr als € ,- Jahresumsatz oder ein konkretes Wettbewerbsverhältnis gegeben ist

7

Steuerrechtliche Aspekte

Rechtsfolge: nicht wirtschaftlich herausgehoben > keine gewerbliche Tätigkeit > kein Unternehmer > kein Vorsteuerabzug Strittig: Wettbewerbsverhältnisse bei PV-Anlagen Optionsrecht der KdöR für unternehmerische Tätigkeit Zusammenfassung mehrerer (nicht nachhaltiger) unternehmerischer Tätigkeit

unternehmerischer Tätigkeit.")

8

Steuerrechtliche Aspekte

Was tun? Absprache mit dem örtlichen Finanzamt entscheidend (verbindliche Auskunft einholen) Investieren und dann auf Vorsteuerabzug klagen (?) Gründung einer Gesellschaft bürgerlichen Rechts Außerdem Der Betrieb einer gewerblichen PV-Anlage muss vom Landeskirchenamt genehmigt werden Die Aufnahme eines Darlehens muss genehmigt werden (höchstens 70 % der Investitionssumme darf durch Fremdkapital finanziert werden)

Investieren und dann auf Vorsteuerabzug klagen ( ) Gründung einer Gesellschaft bürgerlichen Rechts. Außerdem. Der Betrieb einer gewerblichen PV-Anlage muss vom Landeskirchenamt genehmigt werden. Die Aufnahme eines Darlehens muss genehmigt werden (höchstens 70 % der Investitionssumme darf durch Fremdkapital finanziert werden)")

9

Gesellschaft bürgerlichen Rechts

Optionen Zwei Kirchengemeinden Kirchengemeinde und Kirchenkreis Kirchengemeinde und private (mindestens 10 % wirtschaftliche Beteiligung) Vorteile Vorsteuerabzug wird möglich Dachfläche kann verpachtet werden (Vermögensverwaltung) Möglichkeit der Verbindung mit Spendenbescheinigung

Vorteile. Vorsteuerabzug wird möglich. Dachfläche kann verpachtet werden (Vermögensverwaltung) Möglichkeit der Verbindung mit Spendenbescheinigung.")

10

Gesellschaft bürgerlichen Rechts

Nachteile Erheblicher Gründungsaufwand Laufend höherer Aufwand (Gesellschafterversammlungen, einheitliche und gesonderte Gewinnfeststellung) Höheres Konfliktpotenzial Evt. Erforderlichkeit eines Steuerberaters Evt. auch problematisch: Eintritt von Erben als Gesellschafter

Höheres Konfliktpotenzial. Evt. Erforderlichkeit eines Steuerberaters. Evt. auch problematisch: Eintritt von Erben als Gesellschafter.")

11

Gesellschaft bürgerlichen Rechts

Beteiligung einer Kirchengemeinde am Betrieb einer gewerblichen Gesellschaft des bürgerlichen Rechts muss vom Landeskirchenamt genehmigt werden. GbR-Vertragsmuster des Landeskirchenamts sollte verwendet werden.

12

Die Verpachtung der Dachfläche

Bei einer GbR wird die Dachfläche durch einen Gestattungsvertrag zur Verfügung gestellt. Das landeskirchliche Muster ist zu verwenden. Der Abschluss einer Betreiberhaftpflicht-versicherung ist erforderlich. Miete: € 1,- je Monat und kWp

13

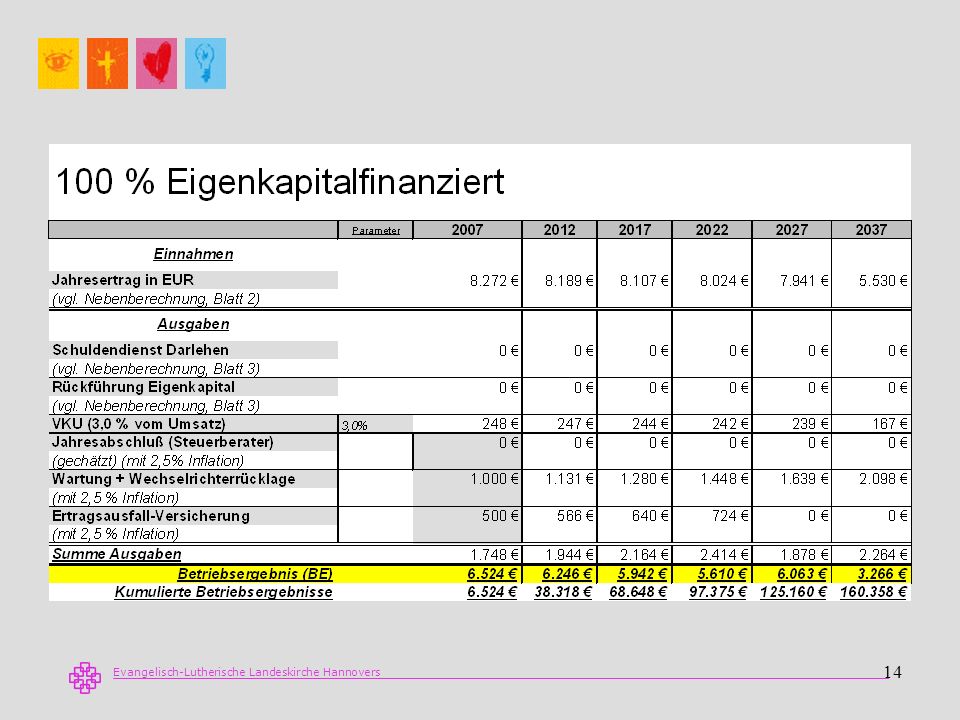

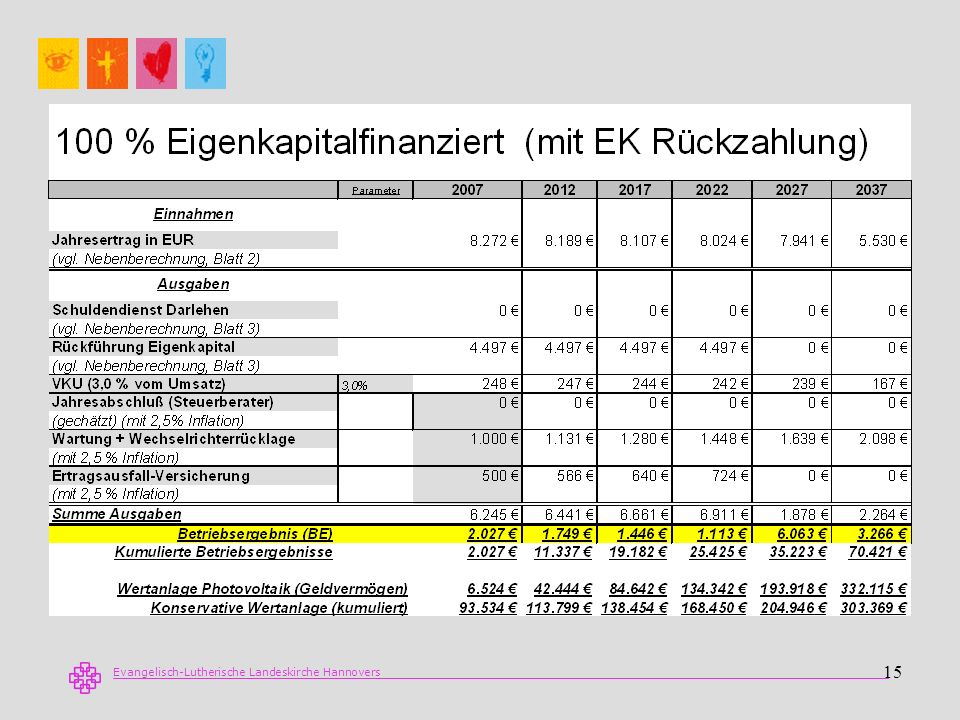

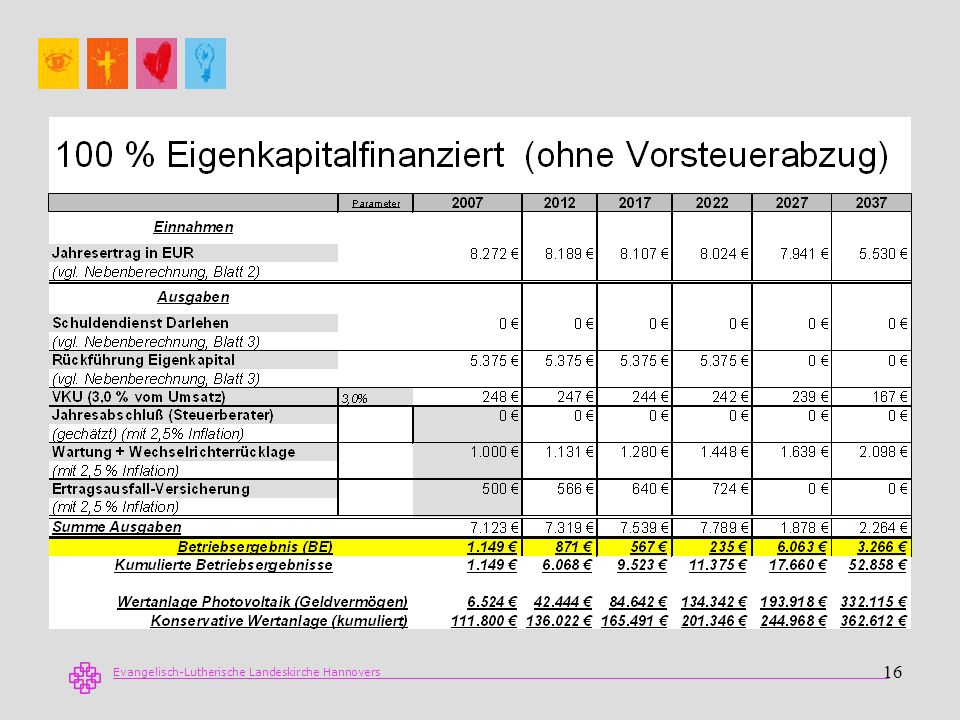

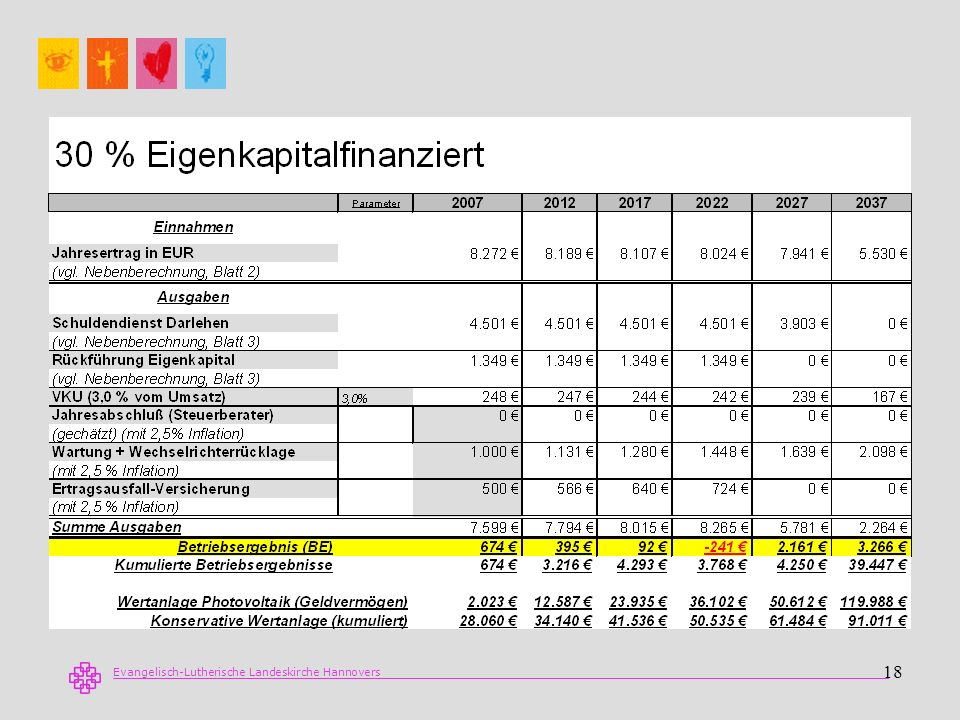

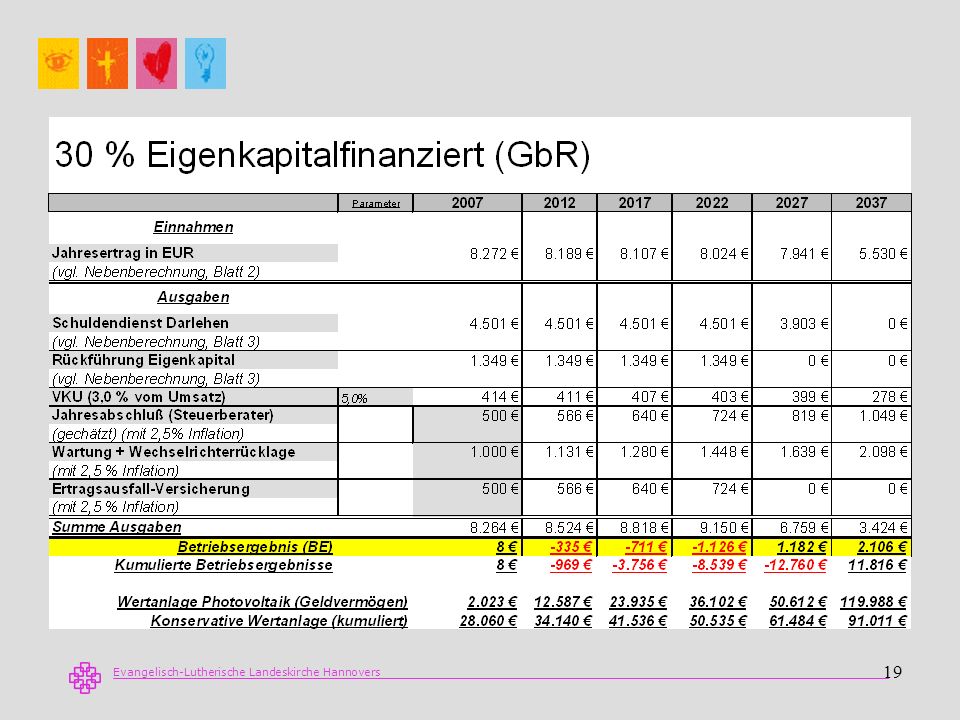

Wirtschaftlichkeit einer PV-Anlage

Investitionsvolumen: € ,- (brutto) Leistung: 20,5 kWp, 820 kWh/kWp, kWh Verringerung Jahresleistung: 0,2 % je Jahr Einspeiseentgelt: € 0,4921; nach 20 Jahren: € 0,35 (?) Zeitpunkt: Beginn Januar 2007 Zuschuss Landeskirche: € 2.500,- Inflationssatz: 2,5 % Fremdkapital- u. Anlagezinssatz: 4,0 % Verwaltungskostenumlage: 3,0 % (bei GbR 5 %) Wartungs- und Wechselrichterkosten: € 1.000,- p. a. Versicherung: € 500,- p. a.

Leistung: 20,5 kWp, 820 kWh/kWp, kWh. Verringerung Jahresleistung: 0,2 % je Jahr. Einspeiseentgelt: € 0,4921; nach 20 Jahren: € 0,35 ( ) Zeitpunkt: Beginn Januar Zuschuss Landeskirche: € 2.500,- Inflationssatz: 2,5 % Fremdkapital- u. Anlagezinssatz: 4,0 % Verwaltungskostenumlage: 3,0 % (bei GbR 5 %) Wartungs- und Wechselrichterkosten: € 1.000,- p. a. Versicherung: € 500,- p. a.")

20

Schluss Photovoltaikanlagen

sind wirtschaftlich weniger interessante Anlageobjekte sind mit Verwaltungsaufwand verbunden sind ab einer Eigenkapitalfinanzierung von 30 % ein gut vertretbarer Beitrag zur Bewahrung der Schöpfung

Ähnliche Präsentationen

>")

>")