Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Heute schon für morgen sorgen?

Herzlich willkommen zum Thema Heute schon für morgen sorgen? Udo Eisberg IG BCE, Abt. Sozialpolitik

3

Einige Fakten

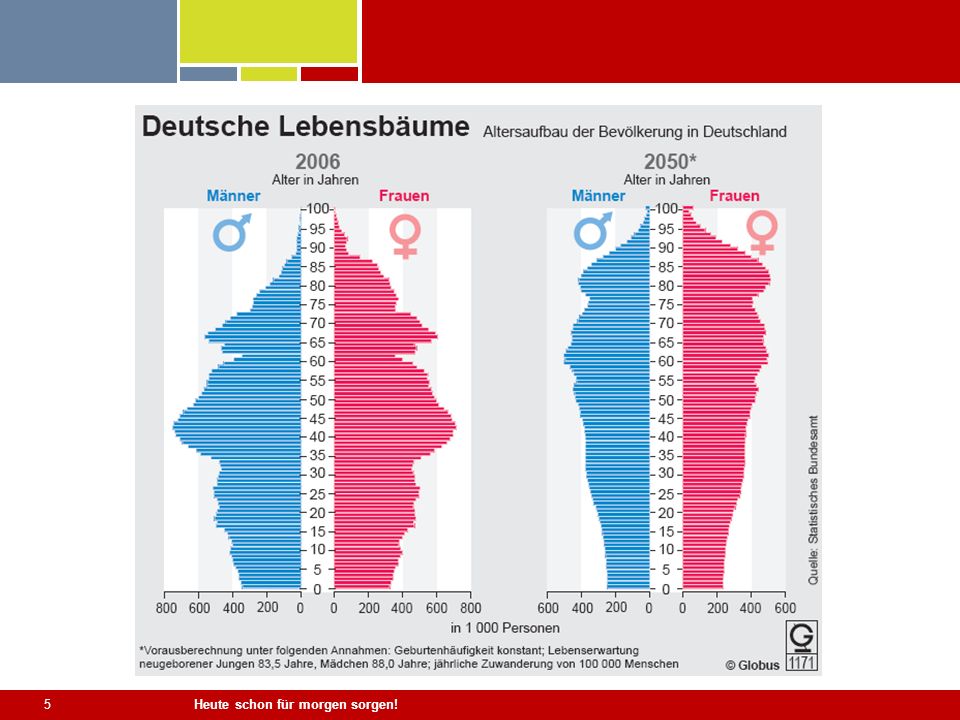

6

Immer mehr Rentenbezieher Immer weniger Beitragszahler

Beitragszahler Rentner Heutige Beiträge finanzieren heutige Renten 2000: 2040: Immer mehr Rentenbezieher Längerer Rentenbezug Weniger Kinder Immer weniger Beitragszahler Die gesetzliche Rentenversicherung ist umlagefinanziert. Die Renten werden daher nicht aus einer über viele Jahre aufgebauten individuellen Rücklage bezahlt, sondern die heutigen Beitragszahler finanzieren die heutigen Rentner. Für dieses Finanzierungsmodell hat sich der Begriff „Generationenvertrag“ eingebürgert. Die Grundlage dieses Generationenvertrages wird durch die demographische Entwicklung in Deutschland zunehmend gefährdet. Denn die Finanzierung lebensstandarderhaltender Renten setzt eine ausreichende Zahl von Beitragszahlern voraus. Daran wird es vorhersehbar künftig fehlen. Nach den Ergebnissen der 11. Bevölkerungsvorausberechnung des Statistischen Bundesamtes wird die Geburtenrate in Deutschland langfristig bei etwa 1,4 Geburten je Frau stagnieren. Für den Erhalt des Bevölkerungsbestandes wäre ein Durchschnitt von 2,1 nötig. Damit ist ein Rückgang der Gesamtbevölkerung um 4,1 Mio. bis zum Jahr 2040 verbunden. Im gleichen Zeitraum sinkt die Zahl der Erwerbsfähigen - und damit auch der Beitragszahler in der gesetzlichen Rentenversicherung - um mehr als 10,7 Mio. gegenüber dem Jahr Demgegenüber steigt durch die Zunahme der Lebenserwartung die Zahl der über 65-Jährigen im Vergleich zu den Erwerbstätigen erheblich an. Im Jahr 2050 wird jeder Dritte in Deutschland 60 Jahre oder älter sein. Allein aus der längeren Lebenserwartung resultiert bereits ein längerer Rentenbezug. Durch die Umlagefinanzierung der gesetzlichen Rentenversicherung wirken sich die demographischen Probleme unmittelbar aus: Einer steigenden Zahl von Rentnern mit einer gleichfalls steigenden Lebenserwartung steht eine schrumpfende Zahl von Beitragszahlern gegenüber. Soll der Generationenvertrag erhalten werden, müssen daher die Lasten neu verteilt werden, da ansonsten gerade die jungen Betragszahler unverhältnismäßig belastet würden. Dies war und ist das Ziel der Rentenreformen der letzen Jahre bis in die Gegenwart. Ergänzende Informationen für den Referenten: Ende 2001 hatte Deutschland rund 82,5 Millionen Einwohner. Nach der „mittleren Variante“ der Vorausberechnung wird die Bevölkerungszahl nach einem geringen Anstieg auf 83 Millionen ab dem Jahr 2013 zurückgehen und bis zum Jahr 2050 mit gut 75 Millionen Einwohnern auf das Niveau des Jahres 1993 sinken. Das niedrigere Geburtenniveau wird ferner dazu führen, dass sich der Bevölkerungsaufbau insgesamt zu den älteren Jahrgängen verschiebt: Die Zahl der unter 20-Jährigen wird von aktuell 17 Millionen (21 % der Bevölkerung) auf 12 Millionen im Jahr 2050 (16 %) zurückgehen. Die Gruppe der mindestens 60-Jährigen wird dagegen mehr als doppelt so groß sein (28 Millionen bzw. 37 %). 80 Jahre oder älter werden im Jahr ,1 Millionen Personen und damit 12 % der Bevölkerung sein (2001: 3,2 Millionen bzw. 3,9 %). Für die Sozialsysteme besonders dramatisch ist der damit verbundene Anstieg des Alterslastquotienten. Dieser zeigt das Verhältnis von Personen im erwerbsfähigen Alter (20 bis 59 Jahre) zu den Personen im derzeitigen Rentenalter ( 60 Jahre und älter). Ende 2001 lag dieser Quotient bei 44, d.h. 100 Menschen im Erwerbsalter standen 44 Personen im Rentenalter gegenüber. Nach der „mittleren“ Variante wird der Altersquotient bis 2050 auf 78 steigen.

auf 12 Millionen im Jahr 2050 (16 %) zurückgehen. Die Gruppe der mindestens 60-Jährigen wird dagegen mehr als doppelt so groß sein (28 Millionen bzw. 37 %). 80 Jahre oder älter werden im Jahr ,1 Millionen Personen und damit 12 % der Bevölkerung sein (2001: 3,2 Millionen bzw. 3,9 %). Für die Sozialsysteme besonders dramatisch ist der damit verbundene Anstieg des Alterslastquotienten. Dieser zeigt das Verhältnis von Personen im erwerbsfähigen Alter (20 bis 59 Jahre) zu den Personen im derzeitigen Rentenalter ( 60 Jahre und älter). Ende 2001 lag dieser Quotient bei 44, d.h. 100 Menschen im Erwerbsalter standen 44 Personen im Rentenalter gegenüber. Nach der „mittleren Variante wird der Altersquotient bis 2050 auf 78 steigen.")

7

Die Versorgungslücke wächst

letztes Netto zur Rente steigende Differenz Die Rentenlücke wächst, und damit auch ihre persönliche Versorgungslücke. Eine Aussage, wie sie immer wieder in den Medien auftaucht. Doch was bedeutet dies? Das durchschnittliche Rentenniveau für einen langjährigen Durchschnittsverdiener lag vor der Reform durch das Altersvermögensgesetz in etwa bei 67 %. Vergleicht man also das letzte Nettoeinkommen mit dem zur Verfügung stehenden Renteneinkommen im Alter, so entsteht eine Lücke von 33 %. Diese Lücke wird allgemein als Rentenlücke oder Versorgungslücke bezeichnet. Infolge der Einschnitte im Bereich der gesetzlichen Rentenversicherung und der Absenkung auf etwa 64 % hat der Gesetzgeber bereits im Jahr staatliche Förderungen im Bereich der „Riesterrente“ und der betrieblichen Altersversorgung eingeführt. Um das Niveau von 67 % des letzten Nettos im Alter zu halten, ist bereits seit 2002 zur Lebensstandardsicherung zwingend eine zusätzliche Altersvorsorge notwendig. Nach den oben dargestellten Berechnungen des VDR aus dem Jahre 2003 sinkt das Nettorentenniveau nach Abzug aller Steuern und Sozialabgaben bis zum Jahr 2040 auf bis zu 48 %. Hinzu kommt, dass die Berechnung sich auf den sog. Eckrentner bezieht, der 45 Jahre Beiträge in die gesetzliche Rentenversicherung eingezahlt hat. In den häufigsten Fällen werden die Erwerbsbiografien heute nicht so aussehen. Blickt man in die Zukunft, so kann man den Grundsatz formulieren: Je weiter der Rentenzugang in der Zukunft liegt, umso höher ist die Versorgungslücke. Sorgen Sie daher zeitig vor! Denn wer seine Versorgungslücke nicht durch eigene kapitalgedeckte Vorsorge ausgleicht, muss im Alter mit empfindlichen Einschränkungen seines gewohnten Lebensstandards rechnen. Ergänzende Informationen für den Referenten: Seit 2005 wird wegen des geänderten Steuerrechts für Renten kein Nettorentenniveau im bisherigen Sinne mehr berechnet. Künftig wird ein „steuerbereinigtes“ Nettorentenniveau (Rentenniveau nach Abzug der Sozialabgaben, aber vor Abzug der Steuern) ermittelt. Dieses lag im Jahr 2006 bei etwa 52 %. Sowohl bei den Rentnern als auch bei den Arbeitnehmern wird dabei die Steuerbelastung ausgeblendet; es bleibt die Belastung mit Beiträgen zur Gesamtsozialversicherung. Die nachgelagerte Besteuerung der Renten beginnt einheitlich ab dem Veranlagungszeitraum 2005 mit einer Besteuerung in Höhen von 50 % der Leistungen. Auch Bestandrenten (Rentenbeginn vor 2005) wurden ab 2005 in die nachgelagerte Besteuerung einbezogen. In den folgenden Jahren steigt der Besteuerungsanteil der gesetzlichen Renten schrittweise für jeden hinzugekommenen Rentnerjahrgang bis zum Jahr 2020 in Schritten von 2 % auf 80 % und anschließend in Schritten von 1 % bis zum Jahre 2040 auf 100%. Der für die Rente einmal im Jahr des Rentenbeginns festgelegte Besteuerungsanteil bleibt für die gesamte Laufzeit festgeschrieben. Durch das RV-Nachhaltigkeitsgesetz wurden die Bewertung von Schul- und Ausbildungszeiten begrenzt sowie die Rentenanpassungsformel um den so genannten Nachhaltigkeitsfaktor erweitert. Durch diese Maßnahmen werden die Rentenanpassungen gedämpft und der Beitragsatz zur gesetzlichen Rentenversicherung stabilisiert. Gesetzliche Rentenversicherung bleibt der wichtigste Baustein, aber weitere Vorsorge notwendig! Quelle: VDR

ermittelt. Dieses lag im Jahr 2006 bei etwa 52 %. Sowohl bei den Rentnern als auch bei den Arbeitnehmern wird dabei die Steuerbelastung ausgeblendet; es bleibt die Belastung mit Beiträgen zur Gesamtsozialversicherung. Die nachgelagerte Besteuerung der Renten beginnt einheitlich ab dem Veranlagungszeitraum 2005 mit einer Besteuerung in Höhen von 50 % der Leistungen. Auch Bestandrenten (Rentenbeginn vor 2005) wurden ab 2005 in die nachgelagerte Besteuerung einbezogen. In den folgenden Jahren steigt der Besteuerungsanteil der gesetzlichen Renten schrittweise für jeden hinzugekommenen Rentnerjahrgang bis zum Jahr 2020 in Schritten von 2 % auf 80 % und anschließend in Schritten von 1 % bis zum Jahre 2040 auf 100%. Der für die Rente einmal im Jahr des Rentenbeginns festgelegte Besteuerungsanteil bleibt für die gesamte Laufzeit festgeschrieben. Durch das RV-Nachhaltigkeitsgesetz wurden die Bewertung von Schul- und Ausbildungszeiten begrenzt sowie die Rentenanpassungsformel um den so genannten Nachhaltigkeitsfaktor erweitert. Durch diese Maßnahmen werden die Rentenanpassungen gedämpft und der Beitragsatz zur gesetzlichen Rentenversicherung stabilisiert. Gesetzliche Rentenversicherung bleibt der wichtigste Baustein, aber weitere Vorsorge notwendig! Quelle: VDR.")

8

Die Säulen der Altersvorsorge

Betriebliche Alters- vorsorge (bAV) Gesetzliche Renten- Versicherung (gRV) Private Alters- vorsorge Im Idealfall setzt sich die gesamte Altersvorsorge aus drei unterschiedlichen Bestandteilen zusammen, die alle ihre jeweiligen Besonderheiten aufweisen. Man spricht in diesem Zusammenhang häufig von dem „Drei-Säulen-Modell“, wie in der Graphik bildlich dargestellt. Die wichtigste Grundlage der Altersversorgung ist nach wie vor die gesetzliche Rentenversicherung (sog. erste Säule). Sie hat die Aufgabe der Basis- bzw. Regelversorgung. Die gesetzliche Rentenversicherung ist eine Pflichtversicherung, die neben Arbeitnehmern und Auszubildenden auch einige Gruppen von Selbständigen, Bezieher staatlicher Transferleistungen und ggf. auch freiwillig versicherte Mitglieder umfasst. Daher ist nahezu jede Bürgerin und jeder Bürger im Verlauf des Erwerbslebens irgendwann in der gesetzlichen Rentenversicherung versichert und erhält im Regelfall im Alter eine - ggf. auch nur geringe - Rentenleistung. In ihrer wirtschaftlichen Bedeutung nimmt die gesetzliche Rentenversicherung – im Gegensatz zu anderen europäischen Staaten, wie ein internationaler Vergleich des Deutschen Instituts für Altersvorsorge in 2005 deutlich macht - in Deutschland unangefochten den ersten Platz ein. In einem Zwei-Personen Rentnerhaushalt in Deutschland werden derzeit zum Beispiel nur etwa 15 Prozent des Alterseinkommens durch die betriebliche und private Vorsorge abgedeckt. Die Höhe der durchschnittlichen Rente wegen Alters betrug in 2005 monatlich 793,- Euro für Männer und 423,- Euro für Frauen (Rentenversicherung in Zeitreihen-Ausgabe 2006, Seite 67 - Rentenzugang 2005). Da die gesetzliche Rentenversicherung umlagefinanziert ist (vereinfacht ausgedrückt fließen die Beiträge der Versicherungspflichtigen unmittelbar als Rentenleistungen den Rentnern zu) und keinen nennenswerten Kapitalstock bildet, ist sie allerdings anfällig für die demographischen Veränderungen in der Gesellschaft. Zahlreiche Rentenreformen bis in die Gegenwart sind die Folge. Die betriebliche Altersversorgung (bAV) mit ihren fünf möglichen Durchführungswegen Direktzusage, Unterstützungskasse, Direktversicherung, Pensionskasse und Pensionsfonds bildet die sog. zweite Säule. Sie hat traditionell eine Ergänzungsfunktion. (Teilweise kann man auch von einer Ersetzungsfunktion sprechen.) Wurde die bAV in der Vergangenheit überwiegend als sog. „Soziallohn“ vom Arbeitgeber finanziert, wächst spätestens seit der Jahrtausendwende der Umfang der vom Arbeitnehmer (mit)finanzierten Altersversorgung stetig an, hauptsächlich im Wege der staatlich und häufig auch tariflich geförderten Entgeltumwandlung. Vor allem darauf ist es zurückzuführen, dass der Anteil der an der betrieblichen Vorsorge teilnehmenden Arbeitnehmer und Betriebe seit 2001 kontinuierlich ansteigt, wie eine durch Infratest Sozialforschung im Jahr 2003 durchgeführte Studie zeigt. So hatten z.B. in der Privatwirtschaft etwa 43 % aller sozialversicherungspflichtigen Arbeitnehmer eine Anwartschaft auf betriebliche Altersversorgung. Der Verbreitungsgrad ist allerdings in den einzelnen Wirtschaftszweigen sehr unterschiedlich. Außerdem spielt die individuelle Einkommenssituation eine Rolle; hier zeigt sich ein deutliches Gefälle zwischen höheren und niedrigeren Einkommen. Der sog. dritten Säule der Alterssicherung in Deutschland ist die private Vorsorge zugeordnet. Auch dieser Säule kommt eine Ergänzungsfunktion zu. Anders als in der ersten und zweiten Säule der Alterssicherung kann der Verbreitungsgrad dieser Säule nur schwierig erfasst werden, da die Ausgestaltung der Privatvorsorge in vielfältiger Form möglich ist. Neben Erwerb und Finanzierung der selbst genutzten Wohnimmobilie und den zahllosen Möglichkeiten der privaten Vermögensbildung ist hier auch die staatlich geförderte Altersvorsorge über die Riesterrente zu nennen. Eine Riesterrente ist grundsätzlich der privaten Altersvorsorge zuzuordnen, sie kann jedoch auch in der betrieblichen Altersversorgung angesiedelt sein. Zur Privatvorsorge zählen auch weitere Produkte mit dem Ziel der Altersvorsorge (z.B. Aktien, Versicherungsprodukte, Kapitallebensversicherungen, Sparbücher u.ä.) Abschließend ist festzustellen, dass die Altersvorsorge in Deutschland in der Ausgestaltung ihrer drei Säulen sehr facettenreich ist. Die grundlegende Struktur ist davon geprägt, dass die gesetzliche Rentenversicherung die entscheidende finanzielle Stütze im Alter bietet. Die gesetzliche Rente allein wird aber für künftige Rentnergenerationen zur Sicherung des Lebensstandards nicht mehr ausreichen. Angesichts der sich voraussichtlich noch weiter verschärfenden Probleme der gesetzlichen Rentenversicherung werden vielmehr die betriebliche und/oder private Altersvorsorge als zusätzliche Altersversorgung unverzichtbar, wenn Altersarmut vermieden werden soll. Regelsicherungs- Funktion Ergänzungsfunktion Ergänzungsfunktion

Gesetzliche Renten- Versicherung. (gRV) Private Alters- vorsorge. Im Idealfall setzt sich die gesamte Altersvorsorge aus drei unterschiedlichen Bestandteilen zusammen, die alle ihre jeweiligen Besonderheiten aufweisen. Man spricht in diesem Zusammenhang häufig von dem „Drei-Säulen-Modell , wie in der Graphik bildlich dargestellt. Die wichtigste Grundlage der Altersversorgung ist nach wie vor die gesetzliche Rentenversicherung (sog. erste Säule). Sie hat die Aufgabe der Basis- bzw. Regelversorgung. Die gesetzliche Rentenversicherung ist eine Pflichtversicherung, die neben Arbeitnehmern und Auszubildenden auch einige Gruppen von Selbständigen, Bezieher staatlicher Transferleistungen und ggf. auch freiwillig versicherte Mitglieder umfasst. Daher ist nahezu jede Bürgerin und jeder Bürger im Verlauf des Erwerbslebens irgendwann in der gesetzlichen Rentenversicherung versichert und erhält im Regelfall im Alter eine - ggf. auch nur geringe - Rentenleistung. In ihrer wirtschaftlichen Bedeutung nimmt die gesetzliche Rentenversicherung – im Gegensatz zu anderen europäischen Staaten, wie ein internationaler Vergleich des Deutschen Instituts für Altersvorsorge in 2005 deutlich macht - in Deutschland unangefochten den ersten Platz ein. In einem Zwei-Personen Rentnerhaushalt in Deutschland werden derzeit zum Beispiel nur etwa 15 Prozent des Alterseinkommens durch die betriebliche und private Vorsorge abgedeckt. Die Höhe der durchschnittlichen Rente wegen Alters betrug in 2005 monatlich 793,- Euro für Männer und 423,- Euro für Frauen (Rentenversicherung in Zeitreihen-Ausgabe 2006, Seite 67 - Rentenzugang 2005). Da die gesetzliche Rentenversicherung umlagefinanziert ist (vereinfacht ausgedrückt fließen die Beiträge der Versicherungspflichtigen unmittelbar als Rentenleistungen den Rentnern zu) und keinen nennenswerten Kapitalstock bildet, ist sie allerdings anfällig für die demographischen Veränderungen in der Gesellschaft. Zahlreiche Rentenreformen bis in die Gegenwart sind die Folge. Die betriebliche Altersversorgung (bAV) mit ihren fünf möglichen Durchführungswegen Direktzusage, Unterstützungskasse, Direktversicherung, Pensionskasse und Pensionsfonds bildet die sog. zweite Säule. Sie hat traditionell eine Ergänzungsfunktion. (Teilweise kann man auch von einer Ersetzungsfunktion sprechen.) Wurde die bAV in der Vergangenheit überwiegend als sog. „Soziallohn vom Arbeitgeber finanziert, wächst spätestens seit der Jahrtausendwende der Umfang der vom Arbeitnehmer (mit)finanzierten Altersversorgung stetig an, hauptsächlich im Wege der staatlich und häufig auch tariflich geförderten Entgeltumwandlung. Vor allem darauf ist es zurückzuführen, dass der Anteil der an der betrieblichen Vorsorge teilnehmenden Arbeitnehmer und Betriebe seit 2001 kontinuierlich ansteigt, wie eine durch Infratest Sozialforschung im Jahr 2003 durchgeführte Studie zeigt. So hatten z.B. in der Privatwirtschaft etwa 43 % aller sozialversicherungspflichtigen Arbeitnehmer eine Anwartschaft auf betriebliche Altersversorgung. Der Verbreitungsgrad ist allerdings in den einzelnen Wirtschaftszweigen sehr unterschiedlich. Außerdem spielt die individuelle Einkommenssituation eine Rolle; hier zeigt sich ein deutliches Gefälle zwischen höheren und niedrigeren Einkommen. Der sog. dritten Säule der Alterssicherung in Deutschland ist die private Vorsorge zugeordnet. Auch dieser Säule kommt eine Ergänzungsfunktion zu. Anders als in der ersten und zweiten Säule der Alterssicherung kann der Verbreitungsgrad dieser Säule nur schwierig erfasst werden, da die Ausgestaltung der Privatvorsorge in vielfältiger Form möglich ist. Neben Erwerb und Finanzierung der selbst genutzten Wohnimmobilie und den zahllosen Möglichkeiten der privaten Vermögensbildung ist hier auch die staatlich geförderte Altersvorsorge über die Riesterrente zu nennen. Eine Riesterrente ist grundsätzlich der privaten Altersvorsorge zuzuordnen, sie kann jedoch auch in der betrieblichen Altersversorgung angesiedelt sein. Zur Privatvorsorge zählen auch weitere Produkte mit dem Ziel der Altersvorsorge (z.B. Aktien, Versicherungsprodukte, Kapitallebensversicherungen, Sparbücher u.ä.) Abschließend ist festzustellen, dass die Altersvorsorge in Deutschland in der Ausgestaltung ihrer drei Säulen sehr facettenreich ist. Die grundlegende Struktur ist davon geprägt, dass die gesetzliche Rentenversicherung die entscheidende finanzielle Stütze im Alter bietet. Die gesetzliche Rente allein wird aber für künftige Rentnergenerationen zur Sicherung des Lebensstandards nicht mehr ausreichen. Angesichts der sich voraussichtlich noch weiter verschärfenden Probleme der gesetzlichen Rentenversicherung werden vielmehr die betriebliche und/oder private Altersvorsorge als zusätzliche Altersversorgung unverzichtbar, wenn Altersarmut vermieden werden soll. Regelsicherungs- Funktion. Ergänzungsfunktion. Ergänzungsfunktion.")

9

unabhängig von Alter, Geschlecht und Risiko

Leistungen im Alter, bei Invalidität und für Hinterbliebene gRV - wichtigste Säule! Zuschuss zur Krankenversicherung der Rentner Leistungen zur Rehabilitation Die gesetzliche Rentenversicherung ist der wichtigste Stützpfeiler der sozialen Sicherung. Die gesetzliche Rentenversicherung basiert auf der Umlagefinanzierung und dem Generationenvertrag. Ihre Ursprünge liegen vor mehr als 100 Jahren. Die Finanzierung erfolgt durch die paritätische Beitragszahlung von Arbeitnehmer und Arbeitgeber. Der aktuelle Beitragssatz beträgt 19,9 Prozent. Die gesetzliche Rentenversicherung begleitet Sie von Jung bis Alt und sichert eine Vielzahl der Wechselfälle des Lebens ab; hier natürlich insbesondere Alter, Krankheit und Tod. Doch darüber hinaus gehend leistet die gesetzliche Rentenversicherung noch mehr. Beispielsweise erhalten Sie als Rentner einen Zuschuss in Höhe der Hälfte ihres Beitrages zur Krankenversicherung. Des Weiteren führt die gesetzliche Rentenversicherung Rehabilitationsmaßnahmen durch, wenn Sie beispielsweise erkrankt sind oder eine Umschulung benötigen. Daneben werden Zeiten der Arbeitslosigkeit und Krankheit rentenrechtlich berücksichtigt und teilweise bewertet, d.h. auch bei „Lücken“ in Ihrer Erwerbsbiografie können Sie die Wartezeiten für einige Altersrenten erfüllen. Ferner werden in der gesetzlichen Rentenversicherung Zeiten der Kindererziehung berücksichtigt. D.h. für die ersten drei Jahre nach der Geburt eines Kindes (bei Geburten ab 1992) erhalten Sie für die folgenden drei Jahre vollwertige Beitragszeiten. Außerdem können Sie auch so genannte Kinderberücksichtigungszeiten erhalten, diese wirken sich ebenfalls rentensteigernd auf die Rente aus. Die Berücksichtigungszeiten für Kindererziehung beginnen mit dem Tag nach der Geburt und enden nach zehn Jahren. Auch wenn Sie einen Pflegebedürftigen als Angehöriger, Verwandter oder Freund nicht erwerbsmäßig mindestens 14 Stunden pro Woche pflegen, zählen diese Zeiten der ehrenamtlichen Pflege in der gesetzlichen Rentenversicherung als Pflichtbeiträge. Der Einsatz lohnt sich. Die Darstellung der Leistungen der gesetzlichen Rentenversicherung macht deutlich, wie wichtig diese Säule der Altersvorsorge ist. Vor allem vor dem Hintergrund, dass anders als in der privaten Versicherungswirtschaft Leistungen unabhängig von Alter, Geschlecht und Risiko gewährt werden. Berücksichtigung von Zeiten der Arbeitslosigkeit, Krankheit, Kindererziehung und ehrenamtlicher Pflege unabhängig von Alter, Geschlecht und Risiko

erhalten Sie für die folgenden drei Jahre vollwertige Beitragszeiten. Außerdem können Sie auch so genannte Kinderberücksichtigungszeiten erhalten, diese wirken sich ebenfalls rentensteigernd auf die Rente aus. Die Berücksichtigungszeiten für Kindererziehung beginnen mit dem Tag nach der Geburt und enden nach zehn Jahren. Auch wenn Sie einen Pflegebedürftigen als Angehöriger, Verwandter oder Freund nicht erwerbsmäßig mindestens 14 Stunden pro Woche pflegen, zählen diese Zeiten der ehrenamtlichen Pflege in der gesetzlichen Rentenversicherung als Pflichtbeiträge. Der Einsatz lohnt sich. Die Darstellung der Leistungen der gesetzlichen Rentenversicherung macht deutlich, wie wichtig diese Säule der Altersvorsorge ist. Vor allem vor dem Hintergrund, dass anders als in der privaten Versicherungswirtschaft Leistungen unabhängig von Alter, Geschlecht und Risiko gewährt werden. Berücksichtigung von Zeiten der Arbeitslosigkeit, Krankheit, Kindererziehung und ehrenamtlicher Pflege. unabhängig von Alter, Geschlecht und Risiko. ")

10

Förderung mit dem Chemietarifvertrag

Ohne 1 Cent aus dem eigenen Entgelt !!! Förderung Gesamt = 28 % 478,57 € Der Grundbetrag 134,98 € Tarifförderung I 613,55 € + = plus (Urlaubsgeld oder Jahresleistung) oder durch Betriebsvereinbarung aus laufenden Entgelt: = 13 % Eigenbeitrag Förderung Gesamt Je volle 100,- € 13,- € Tarifförderung II 113,- € + = Der Chemietarifvertrag bietet eine großzügige Förderung der Bruttoentgeltumwandlung an. Zunächst steht zur Entgeltumwandlung ein tariflicher Entgeltumwandlungsgrundbetrag von 478,57 € für Vollzeitbeschäftigte zur Verfügung. (Dieser Betrag entspricht der früheren vermögenswirksamen Leistung und kann grundsätzlich nur noch „zweckgebunden“ für die Altersvorsorge eingebracht werden). Der Entgeltumwandlungsgrundbetrag wird im Rahmen der sog. Chemietarifförderung I um eine Basisförderung von 134,98 € aufgestockt. Diese Tarifförderung I entspricht einer Förderquote von 28 %. Diese Förderung ist zeitlich nicht begrenzt. D.h.: Wer nicht umwandelt verliert bares Geld, denn ohne einen Cent weniger im Portemonnaie arbeitet bereits ein Kapital von 613,55 € für Sie. Wird über den Entgeltumwandlungsgrundbetrag und die Basisförderung hinaus Entgelt umgewandelt, so erhält der Arbeitnehmer für jede weiteren 100 € eine zusätzlich 13 € (Chemietarifförderung II) und damit eine weitere Förderung in Höhe von 13 %. Die Tarifförderung II ist jedoch zunächst auf die Zeit bis zum begrenzt. Ihr Geld arbeitet Brutto für Netto, denn im Gegensatz zu einer privaten Kapitalanlage erfolgt die Entgeltumwandlung in der betrieblichen Altersversorgung im Wege des sogenannten „Brutto - Sparens“. Der Anlagebetrag wird also nicht dem Netto-, sondern dem Brutto - Einkommen entnommen. Der Gesetzgeber fördert die Entgeltumwandlung: Im Jahr 2007 können bis zu € pro Arbeitnehmer umgewandelt werden. Dieser Betrag bleibt zum einen dauerhaft steuerfrei und bis Ende 2008 spart der Arbeitnehmer darüber hinaus auch die an sich für den Umwandlungsbetrag fälligen Sozialversicherungsbeiträge. Im Bereich der Chemie können somit durch die Förderung des Arbeitgebers bis zu 2177,02 € eingebracht werden, um eine zusätzliche Förderung von 342,98 € zu erhalten. Im Rahmen dieses „Brutto-Sparens“ ist ihr Beitrag auch sofort unverfallbar. Unabhängig dieser Vorteile ist im Rahmen des sog. Bruttosparens jedoch zu beachten, dass der spätere Bezug der Versorgungsleistung im Alter zu versteuern ist. Dies erfolgt auf Grundlage der dann gültigen Steuergesetze. Darüber hinaus sind aus dem Bezug der betrieblichen Altersversorgung die vollen Kranken- und Pflegeversicherungsbeiträge zu leisten. Hinweis: Neben den oben dargestellten Möglichkeiten des Tarifvertrages enthält dieser eine weitere Öffnung. Es können je nach Regelung im Betrieb bis zu 1.800,- Euro zusätzlich steuerfrei aus dem tariflichen Entgelt umgewandelt werden. Fragen Sie in Ihrem Betrieb nach, ob weitere Umwandlungsmöglichkeiten für Sie bestehen. Eigenbeitrag und Förderung: max. 4 % der BBG (in 2007 = 2520,- €) *) d.h. maximal 2.177,02 € max. 342,98 € 2.520 € = + Ihr Geld arbeitet Brutto für Netto! *) steuerfrei; bis : auch sozialversicherungsfrei

oder durch Betriebsvereinbarung aus laufenden Entgelt: = 13 % Eigenbeitrag Förderung Gesamt. Je volle. 100,- € 13,- € Tarifförderung II. 113,- € + = Der Chemietarifvertrag bietet eine großzügige Förderung der Bruttoentgeltumwandlung an. Zunächst steht zur Entgeltumwandlung ein tariflicher Entgeltumwandlungsgrundbetrag von 478,57 € für Vollzeitbeschäftigte zur Verfügung. (Dieser Betrag entspricht der früheren vermögenswirksamen Leistung und kann grundsätzlich nur noch „zweckgebunden für die Altersvorsorge eingebracht werden). Der Entgeltumwandlungsgrundbetrag wird im Rahmen der sog. Chemietarifförderung I um eine Basisförderung von 134,98 € aufgestockt. Diese Tarifförderung I entspricht einer Förderquote von 28 %. Diese Förderung ist zeitlich nicht begrenzt. D.h.: Wer nicht umwandelt verliert bares Geld, denn ohne einen Cent weniger im Portemonnaie arbeitet bereits ein Kapital von 613,55 € für Sie. Wird über den Entgeltumwandlungsgrundbetrag und die Basisförderung hinaus Entgelt umgewandelt, so erhält der Arbeitnehmer für jede weiteren 100 € eine zusätzlich 13 € (Chemietarifförderung II) und damit eine weitere Förderung in Höhe von 13 %. Die Tarifförderung II ist jedoch zunächst auf die Zeit bis zum begrenzt. Ihr Geld arbeitet Brutto für Netto, denn im Gegensatz zu einer privaten Kapitalanlage erfolgt die Entgeltumwandlung in der betrieblichen Altersversorgung im Wege des sogenannten „Brutto - Sparens . Der Anlagebetrag wird also nicht dem Netto-, sondern dem Brutto - Einkommen entnommen. Der Gesetzgeber fördert die Entgeltumwandlung: Im Jahr 2007 können bis zu € pro Arbeitnehmer umgewandelt werden. Dieser Betrag bleibt zum einen dauerhaft steuerfrei und bis Ende 2008 spart der Arbeitnehmer darüber hinaus auch die an sich für den Umwandlungsbetrag fälligen Sozialversicherungsbeiträge. Im Bereich der Chemie können somit durch die Förderung des Arbeitgebers bis zu 2177,02 € eingebracht werden, um eine zusätzliche Förderung von 342,98 € zu erhalten. Im Rahmen dieses „Brutto-Sparens ist ihr Beitrag auch sofort unverfallbar. Unabhängig dieser Vorteile ist im Rahmen des sog. Bruttosparens jedoch zu beachten, dass der spätere Bezug der Versorgungsleistung im Alter zu versteuern ist. Dies erfolgt auf Grundlage der dann gültigen Steuergesetze. Darüber hinaus sind aus dem Bezug der betrieblichen Altersversorgung die vollen Kranken- und Pflegeversicherungsbeiträge zu leisten. Hinweis: Neben den oben dargestellten Möglichkeiten des Tarifvertrages enthält dieser eine weitere Öffnung. Es können je nach Regelung im Betrieb bis zu 1.800,- Euro zusätzlich steuerfrei aus dem tariflichen Entgelt umgewandelt werden. Fragen Sie in Ihrem Betrieb nach, ob weitere Umwandlungsmöglichkeiten für Sie bestehen. Eigenbeitrag und Förderung: max. 4 % der BBG (in 2007 = 2520,- €) *) d.h. maximal ,02 € max. 342,98 € € = + Ihr Geld arbeitet Brutto für Netto! *) steuerfrei; bis : auch sozialversicherungsfrei.")

11

Fallbeispiel – Entgeltgruppe E 7

Geschlecht: Männlich Geburtsdatum: Familienstand: Verheiratet Kinder: Keine Steuerklasse: III/0 Erwerbsbiographie: Ausbildungsbeginn als Chemikant 08/1992, Übernahme in ein Arbeitsverhältnis in E 6 ab 08/1995, ab 08/2000 Höhergruppierung in E 7, keine weitere Veränderung der Eingruppierung Rentenbeginn: Rentenbesteuerung GRV: 99 % ! Dauer der Beitragszahlung: 46 Jahre, 10 Monate

12

Chemie-Mitarbeiter/-in (E 7)- gesetzliche Rente – ohne Anpassung Alter 32, mit 16 in Arbeit, verheiratet, 0 Kinder, Rentenbeginn mit 65 Steuerklasse IV/0; inflationsbereinigte Darstellung (Inflation 1,5 % p.a.; Gehaltsentwicklung 1,5 % p.a.) KV /PV Steuern ? Hinweis: Nettorente; der Wertverlust bei Inflation > 1,5 % ist noch abzuziehen!

13

Chemie-Mitarbeiter/-in (E 7)- mögliche Versorgungslücke:

80 % Versorgungs- lücke Hinweis: Nettorente; der Wertverlust bei Inflation > 1,5 % ist noch abzuziehen!

14

Ohne 1 Cent aus dem eigenen Entgelt !!!

Chemie-Mitarbeiter/-in (E 7)- betriebliche Altersvorsorge (bAV) Umwandlung des Grundbetrages; angenommene Rendite 5 % Ohne 1 Cent aus dem eigenen Entgelt !!! KV + PV Steuern Inflation ? Berechnungen BodeHewitt AG & Co.KG

- betriebliche Altersvorsorge (bAV) Umwandlung des Grundbetrages; angenommene Rendite 5 % Ohne 1 Cent aus dem eigenen Entgelt !!! KV + PV. Steuern. Inflation. Berechnungen BodeHewitt AG & Co.KG.")

15

Chemie-Mitarbeiter/-in (E 7): Schließung der Versorgunglücke mit bAV

Achtung bei Inflation > 1,5 % ? + 10/ 49 Individuell siehe Renten-information Berechnungen BodeHewitt AG & Co.KG M

16

Chemie-Mitarbeiter/-in (E 7) : Ihr Nettoaufwand für die bAV

Sie sparen Steuern und Sozialabgaben ! 72,- € mtl./ 864,- jährl. Förderung 860,55 € 12,- € mtl./ 144,- jährl. Förderung 652,55 € 0,- € !!! Förderung 613,55 € *) Achtung bei Inflation > 1,5 % M

Achtung bei Inflation > 1,5 % M.")

17

Ihr Nettoaufwand und Höhe der Förderung ( E7):

Um-wandlung Nettoaufwand (mtl. / jährl) Höhe der Förderung Höhe der Netto-Rente (nach Steuern ; ohne Inflation*) 613,55 € 0 € mtl. /jährl. 4 % = 106 € 5 % = 128 € 1000 € 12 € mtl. 144 € jährl. 652,55 € (613,55 € + 39 €) 4 % = 170 € 5 % = 206 € 2520 € 72 € mtl. 864 € jährl. 860,55 € (613, €) 4 % = 418 € 5 % = 501 € K SV-Beiträge + Steuern Sie sparen: *) Achtung bei Inflation > 1,5 %

Höhe der Förderung. Höhe der Netto-Rente (nach Steuern ; ohne Inflation*) 613,55 € 0 € mtl. /jährl. 4 % = 106 € 5 % = 128 € 1000 € 12 € mtl. 144 € jährl. 652,55 € (613,55 € + 39 €) 4 % = 170 € 5 % = 206 € 2520 € 72 € mtl. 864 € jährl. 860,55 € (613, €) 4 % = 418 € 5 % = 501 € K. SV-Beiträge + Steuern. Sie sparen: *) Achtung bei Inflation > 1,5 %")

18

Das Gesamteinkommen (E 7): letztes Netto - 2

Das Gesamteinkommen (E 7): letztes Netto € gRV (ohne Anpassung) + BAV (nur Grundbetrag, 4 %-Rendite) KV / PV Steuern Inflation ? gRV + BAV fiktive Berechnung Berechnungen BodeHewitt AG & Co.KG

: letztes Netto € gRV (ohne Anpassung) + BAV (nur Grundbetrag, 4 %-Rendite) KV / PV. Steuern. Inflation. gRV + BAV. fiktive Berechnung. Berechnungen BodeHewitt AG & Co.KG.")

19

Rentenreform 2007 Unsere weiteren Vorschläge

Rentenalter 62 für die vorzeitige Inanspruchnahme der Rente für langjährig Versicherte mit Abschlägen = Gestaltungsspielraum für Tarifvertragsparteien für flexible Übergänge Einbeziehung von bereits abgeschlossenen Vorruhestandsverträgen in die besondere Vertrauensschutzregelung Neuregelung der Teilrente Erleichterung des Zugangs zur Erwerbsminderungsrente für gesundheitlich nicht mehr arbeitsfähige Arbeitnehmerinnen und Arbeitnehmer - Verzicht auf Arbeitsmarkt- überprüfung bei älteren Erwerbsgeminderten ab 55 Ausbau der Rentenversicherung zu einer Erwerbstätigenversicherung Weiterbildung, Gesundheitsförderung, altersgerechte Arbeitsgestaltung und Einsatz- konzepte sowie neue Anerkennungskultur für Ältere Beibehaltung der beitragsfreien Entgelt-Umwandlung über 2008 hinaus Gleichbehandlung bei den Krankenversicherungsbeiträgen zwischen betrieblicher/ tariflicher Altersvorsorge und privaten Riester-Renten

20

Erwerbstätigenversicherung

Ziele Grundsatz: Jeder sorgt mit Pflichtbeiträgen für sein Alter vor Einbeziehung der nicht „verklammerten“ Selbständigen Verstetigung von Versicherungs-Biografien

21

Inhalte der Rentenreform

22

Altersrente für ab 1952 Geborene

Regelaltersrente frühestens ab 67.* Lj. Altersrente für besonders langjährig Versicherte frühestens ab 65.* Lj Altersrente für langjährig Versicherte frühestens ab 63.* Lj Altersrente für schwerbehinderte Menschen frühestens ab 62.* Lj

23

Regelaltersrente (§§ 35, 235)

Schrittweise Anhebung der Altersgrenze von 65 auf 67 Jahre ab 2012 bis 2029 1.1 Versicherte der Geburtsjahrgänge 1946 und älter: unverändert ab 65. Lebensjahr

24

Versicherte Geburtsjahr

1.2 Versicherte der Geburtsjahrgänge 1947 bis 1963: Versicherte Geburtsjahr Anhebung um Monate auf Alter Jahr Monat 1947 1 65 1948 2 1949 3 1950 4 1951 5 1952 6 1953 7 1954 8 1955 9 1956 10 1957 11 1958 12 66 1959 14 1960 16 1961 18 1962 20 1963 22

25

1.2.1 Vertrauensschutzregelungen für Jahrgänge

1947 bis 1963: unverändert ab dem 65. Lebensjahr für Versicherte, die Anpassungsgeld bezogen haben oder die vor dem geboren sind und vor dem Altersteilzeitarbeit im Sinne des Altersteilzeitgesetzes vereinbart haben Beginn spätestens 1.3 Versicherte der Geburtsjahrgänge 1964 und jünger: ab dem 67. Lebensjahr

26

Altersrente für besonders langjährig Versicherte (§ 38) - neu -

- neu -")

27

Anspruch besteht Wartezeit 45 Jahre In-Kraft-Treten 01.01.2012

bei Erfüllung einer Wartezeit von 45 Jahren mit dem 65. Lebensjahr abschlagsfrei/keine vorzeitige Inanspruchnahme Wartezeit 45 Jahre Pflichtbeiträge für eine versicherte Beschäftigung oder Tätigkeit (ohne Alg/Alg II) Berücksichtigungszeiten (Kindererziehung bis zum 10. Lebensjahr, Pflege) In-Kraft-Treten

Berücksichtigungszeiten (Kindererziehung bis zum 10. Lebensjahr, Pflege) In-Kraft-Treten")

28

Altersrente für langjährig Versicherte - 35 Jahre – (§§ 36, 236)

Schrittweise Anhebung der Altersgrenze von 65 auf 67 Jahre bis 2029 Vorzeitige Inanspruchnahme ab 63 Jahren Abschlag bis 14,4 % Wegfall der generellen Absenkung von 63 auf 62 Jahre für die Versicherten der Geburtsjahrgänge 1948 und jünger

29

3.1 Versicherte der Geburtsjahrgänge 1948 und älter:

abschlagsfrei ab dem 65. Lebensjahr vorzeitig ab dem 63. Lebensjahr (Abschlag bis 7,2 %)

")

30

3.2 Versicherte der Geburtsjahrgänge 1949 bis 1963:

Versicherte Geburtsjahr Geburtsmonat Anhebung um Monate auf Alter Jahr Monat 1949 Januar 1 65 Februar 2 März - Dezember 3 1950 4 1951 5 1952 6 1953 7 1954 8 1955 9 1956 10 1957 11 1958 12 66 1959 14 1960 16 1961 18 1962 20 1963 22 vorzeitig ab dem 63. Lebensjahr Abschlag ab 2012 von 7,5 % (01/1949) auf 13,8 % (1963) ansteigend

auf 13,8 % (1963) ansteigend.")

31

... 3.2.1 Vertrauensschutzregelung für Jahrgänge 1949 bis 1963:

abschlagsfrei ab dem 65. Lebensjahr für Versicherte, die Anpassungsgeld bezogen haben und für Versicherte der Geburtsjahrgänge 1954 und älter, die vor dem Altersteilzeitarbeit im Sinne des Altersteilzeitgesetzes vereinbart haben ...

32

3.2.2 Vertrauensschutzregelung für Jahrgänge 1948 bis 1963:

Absenkung der Altersgrenze für die vorzeitige Inanspruchnahme von 63 auf 62 Jahre für Versicherte, die Anpassungsgeld bezogen haben und für Versicherte der Geburtsjahrgänge 1954 und älter, die vor dem Altersteilzeitarbeit im Sinne des Altersteilzeitgesetzes vereinbart haben Schrittweise Absenkung für Versicherte, die von 01/1948 bis 10/1949 geboren sind; für die ab 11/1949 geborenen Versicherten gilt das 62. Lebensjahr; Abschlag bis 10,8 %

33

... 3.3 Versicherte der Geburtsjahrgänge 1964 und jünger:

abschlagsfrei ab dem 67. Lebensjahr vorzeitig ab dem 63. Lebensjahr (Abschlag bis 14,4 %) ...

...")

34

Altersrente für schwerbehinderte Menschen (§§ 37, 236a)

Schrittweise Anhebung der Altersgrenze von 63 auf 65 Jahre bis 2029 Schrittweise Anhebung der Altersgrenzen für die vorzeitige Inanspruchnahme von 60 auf 62 Jahre ab 2012 Abschlag unverändert bis 10,8 %

35

4.1 Versicherte der Geburtsjahrgänge 1951 und älter :

abschlagsfrei ab dem 63. Lebensjahr vorzeitig ab dem 60. Lebensjahr (Abschlag bis 10,8 %)

")

36

4.2 Versicherte der Geburtsjahrgänge 1952 bis 1963:

Versicherte Geburtsjahr Geburtsmonat Anhebung um Monate Anspruch ab Alter vorzeitige Inanspruchnahme möglich ab Alter Jahr Monat 1952 Januar 1 63 60 Februar 2 März 3 April 4 Mai 5 Juni - Dezember 6 1953 7 1954 8 1955 9 1956 10 1957 11 1958 12 64 61 1959 14 1960 16 1961 18 1962 20 1963 22 Abschlag bis 10,8 %

37

4.2.1 Vertrauensschutzregelungen für Jahrgänge 1952 bis 1963:

abschlagsfrei ab dem 63. Lebensjahr für Versicherte, die am als schwerbehinderte Menschen anerkannt waren und vor dem geboren und vor dem Altersteilzeitarbeit im Sinne des Altersteilzeitgesetzes vereinbart oder Anpassungsgeld bezogen haben vorzeitig ab dem 60. Lebensjahr (Abschlag bis 10,8 %)

")

38

4.3 Versicherte der Geburtsjahrgänge 1964 und jünger :

abschlagsfrei ab dem 65. Lebensjahr vorzeitig ab dem 62. Lebensjahr (Abschlag bis 10,8 %)

")

39

5. Renten wegen verminderter Erwerbsfähigkeit

40

5. Auswirkungen auf 5.1 Renten wegen verminderter Erwerbsfähigkeit

Abschlag bei Erwerbsminderungsrenten - unverändert max. 10,8 % - (§§ 77, 264c) Rentenbeginn vor 2012 wie bisher bei Inanspruchnahme vor dem 63. Lebensjahr Rentenbeginn 2012 bis 2023 Stufenweise Anhebung von 63 auf 65 Jahre Ausnahme: bei 35 Jahren Pflichtbeiträge (ohne Alg/Alg II/Alhi) einschl. Berücksichtigungszeiten gilt weiterhin das 63. Lebensjahr Rentenbeginn ab 2024 bei Inanspruchnahme vor dem 65. Lebensjahr Ausnahme: bei 40 Jahren ... gilt weiterhin das 63. Lebensjahr

Rentenbeginn vor wie bisher bei Inanspruchnahme vor dem 63. Lebensjahr. Rentenbeginn 2012 bis Stufenweise Anhebung von 63 auf 65 Jahre. Ausnahme: bei 35 Jahren Pflichtbeiträge (ohne Alg/Alg II/Alhi) einschl. Berücksichtigungszeiten gilt weiterhin das 63. Lebensjahr. Rentenbeginn ab bei Inanspruchnahme vor dem 65. Lebensjahr. Ausnahme: bei 40 Jahren ... gilt weiterhin das 63. Lebensjahr.")

41

6. Große Witwen- / Witwerrente §§ 46, 242a / §§ 77, 264c) :

Stufenweise Anhebung von 45 auf 47 Jahre Abschlag bei Rentenbeginn vor dem 65. Lebensjahr

42

Tod des / der Versicherten vor 2012

große Witwen-/Witwerrente mit 45 Jahren Tod des / der Versicherten ab 2029 große Witwen-/Witwerrente mit 47 Jahren

43

Tod des / der Versicherten 2012 bis 2028

Stufenweise Anhebung von 45 auf 47 Jahre Todesjahr des Versicherten Anhebung um Monate auf Alter Jahr Monat 2012 1 45 2013 2 2014 3 2015 4 2016 5 2017 6 2018 7 2019 8 2020 9 2021 10 2022 11 2023 12 46 2024 14 2025 16 2026 18 2027 20 2028 22 ab 2029 24 47

44

Abschlag bei Hinterbliebenenrenten - unverändert max. 10,8 % -

Rentenbeginn vor 2012 wie bisher bei Leistung vor dem 63. Lebensjahr Rentenbeginn 2012 bis 2023 Stufenweise Anhebung von 63 auf 65 Jahre Ausnahme: bei 35 Jahren Pflichtbeiträge (ohne Alg/Alg II) einschl. Berücksichtigungszeiten gilt weiterhin das 63. Lebensjahr Rentenbeginn ab 2024 bei Leistung vor dem 65. Lebensjahr Ausnahme: bei 40 Jahren ... gilt weiterhin das 63. Lebensjahr

einschl. Berücksichtigungszeiten gilt weiterhin das 63. Lebensjahr. Rentenbeginn ab bei Leistung vor dem 65. Lebensjahr. Ausnahme: bei 40 Jahren ... gilt weiterhin das 63. Lebensjahr.")

Ähnliche Präsentationen

U N I V E R S I T Ä T H A M B U R G November 2011.>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")