Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

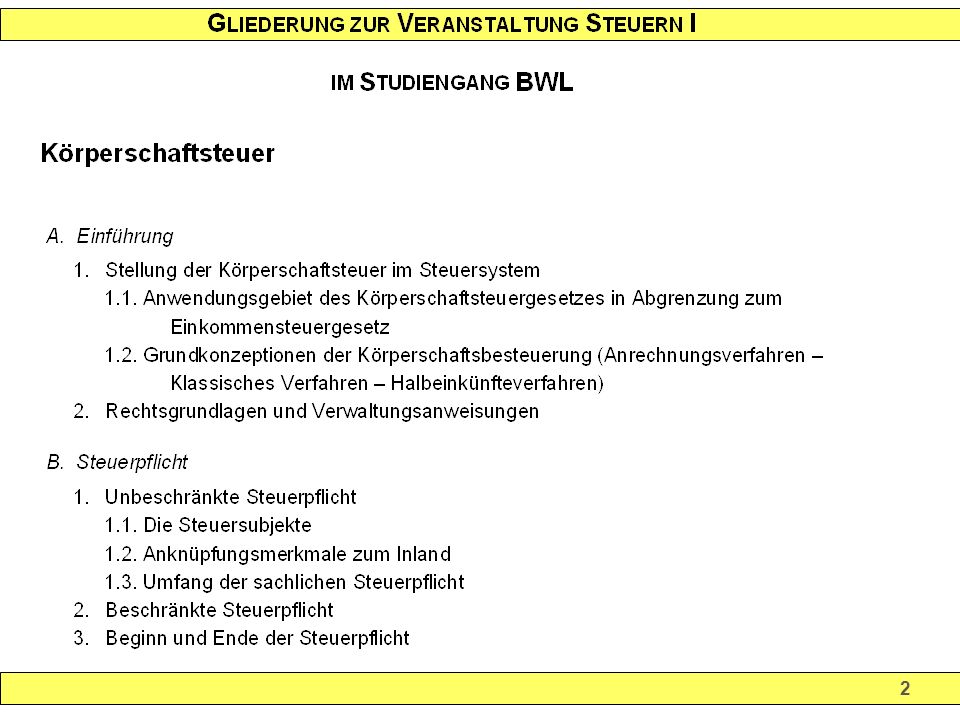

1

Körperschaftsteuerlehre

Sommersemester 2004 Gabriele Glaser-Pausch

4

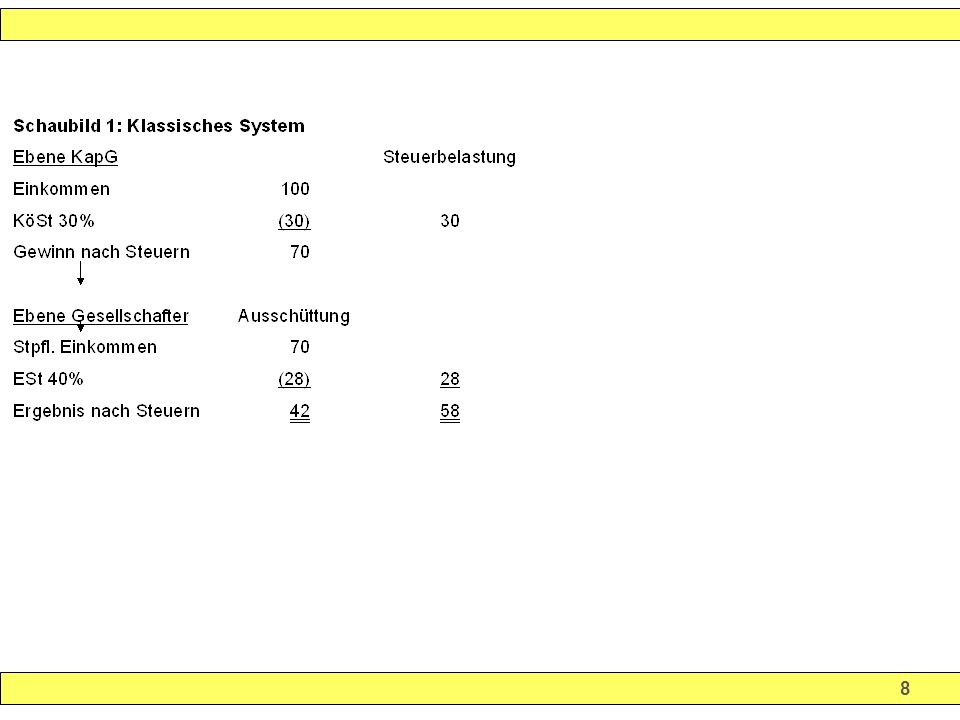

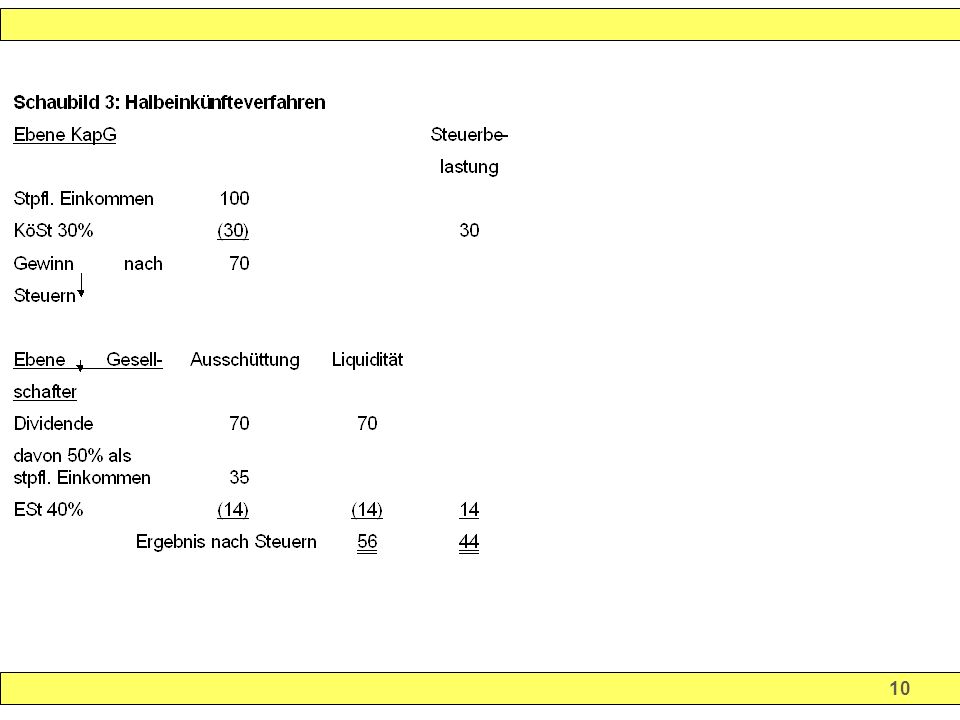

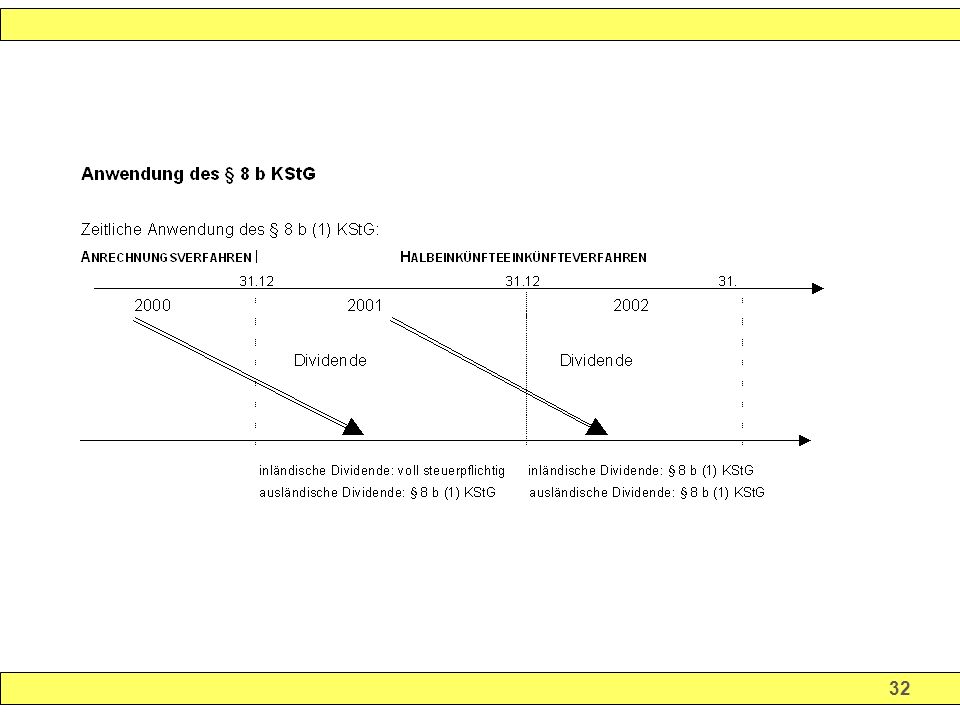

Geschichte Erzbergersche Steuerreform 1920: Steuerpflicht der nichtnatürlichen Personen Regelung in einem besonderen Gesetz Spezialvorschriften, weil verschiedene Bestimmungen des Einkommensteuergesetzes ausscheiden ( Zusammen- veranlagung, Sonderausgaben, a.Belastungen Steuersatz damals 10 % bis zu 65 % (1946) Die Gewinnanteile der ausschüttenden Gesellschaft unterlagen der KöSt und beim Empfänger der Est. 1953 wurde Doppelbelastung durch Einführung eines niedrigeren Besteuerung des ausgeschütteten Gewinns gemildert. Bei thesaurierten Gewinnen wurde ein höherer Steuersatz veranschlagt seit 1977 gibt es das Anrechnungsverfahren, das die Doppelbelastung der ausgeschütteten Gewinne vollständig beseitigt. Ab dem VZ 2001 ist das Anrechnungsverfahren von dem Halbeinkünfteverfahren abgelöst worden( in den VZ 2001 –2003 können noch sowohl Anrechnungsverfahren als auch Halbeinkünfteverfahren nebeneinander vorkommen

Die Gewinnanteile der ausschüttenden Gesellschaft unterlagen der KöSt und beim Empfänger der Est wurde Doppelbelastung durch Einführung eines niedrigeren Besteuerung des ausgeschütteten Gewinns gemildert. Bei thesaurierten Gewinnen wurde ein höherer Steuersatz veranschlagt. seit 1977 gibt es das Anrechnungsverfahren, das die Doppelbelastung der ausgeschütteten Gewinne vollständig beseitigt. Ab dem VZ 2001 ist das Anrechnungsverfahren von dem Halbeinkünfteverfahren abgelöst worden( in den VZ 2001 –2003 können noch sowohl Anrechnungsverfahren als auch Halbeinkünfteverfahren nebeneinander vorkommen.")

5

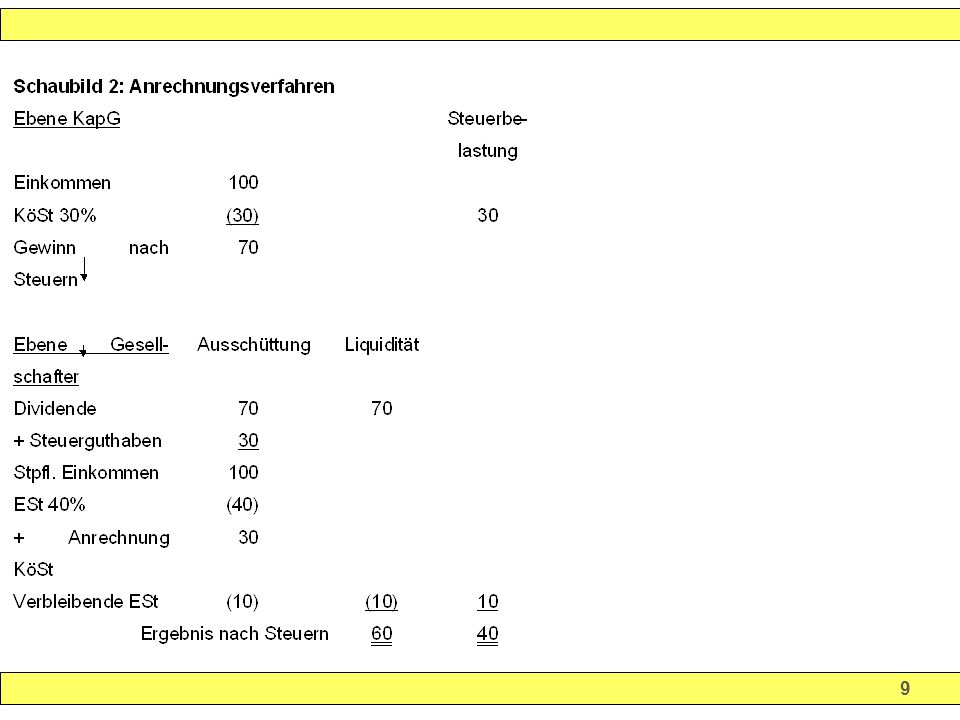

Für den Systemwechsel von Anrechnungsverfahren zum Halbeinkünfteverfahren ist ein Zeitraum von 15 Jahren vorgesehen §§ 36 –40 KStG) Anrechnungsverfahren: Charakteristika war, dass die Belastung mit Körperschaftsteuer auf der Ebene der Gesellschaft nicht definitiv wurde, sondern lediglich eine Vorauszahlung auf die persönliche Einkommensteuerschuld darstellte. Zudem unterlagen die Gewinne nicht einem einheitlichen KöSt –Satz ; es wurde unterschieden zwischen einbehaltenen und ausgeschütteten Gewinnen. Bei der Ausschüttung wurde die Körperschaftsteuerbelastung völlig abgebaut und durch die Besteuerung mit dem persönlichen Steuersatz des Anteilseigners ersetzt. Anrechnungsverfahren und Beseitigung der Körperschaftsteuer in 2 Schritten: Auf der Ebene der Körperschaf wird die Körperschaftsteuerbelastung de Ausschüttung von 40 % auf 30 % reduziert ( Herstellen der Ausschüttungsbelastung) Auf der Ebene des Gesellschafters findet die restliche Entlastung von 30 % auf 0 % statt, indem die 30 % auf die Einkommensteuerschuld angerechnet werden ( Anrechnung der Körperschaftsteuer)

Auf der Ebene des Gesellschafters findet die restliche Entlastung von 30 % auf 0 % statt, indem die 30 % auf die Einkommensteuerschuld angerechnet werden ( Anrechnung der Körperschaftsteuer)")

6

Halbeinkünfteverfahren: § 3Nr.40 EStG Ab VZ 2002

Bei der Körperschaft bleibt der KöSt –Satz mit 25 % definitiv unabhängig von der Einkommensverwendung Beim Gesellschafter/Anteilseingner ist die Hälfte der Betriebsvermögensmehrungen steuerfrei. Keine Anrechnung der Körperschaftsteuer wie beim Anrechnungsverfahren Ausgaben, die in wirschaftlichem Zusammenhang mit den Einnahmen stehen, dürfen nach § 3c(2) EStG analog nur zur Hälfte abgezogen werden

EStG analog nur zur Hälfte abgezogen werden.")

7

1.2 Stellung im Steuersystem

Körperschaftsteuer: Einkommensteuer der juristischen Personen: Juristische Personen: = alle mit Rechtsfähigkeit ausgestattete Organisa- tionen § 1KStG = nichtnatürliche Personen, die wie natürliche Personen Träger von Rechten und Pflichten sind z.B. AG, GmbH, KGaA Bea.: Personengesellschaften (OHG,KG) sind weder natürliche noch juristische Personen. Besteuert werden ihre Gesellschafter als natür- liche Personen nach dem Einkommensteuerrecht. § 15(1) Nr. 2 EStG Besitzsteuer Ertragsteuer Personensteuer Direkte Steuer Gemeinschaftsteuer

sind weder natürliche noch juristische Personen. Besteuert werden ihre Gesellschafter als natür- liche Personen nach dem Einkommensteuerrecht. § 15(1) Nr. 2 EStG. Besitzsteuer. Ertragsteuer. Personensteuer. Direkte Steuer. Gemeinschaftsteuer.")

11

Rechtsgrundlagen Körperschaftsteuer_ gesetz- und Durch- führungsverordnun- gen Körperschaftseuer- Richtlinien Einkommensteuer- setz

12

Persönliche Steuerpflicht KStG

Unbeschränkte Steuerpflicht § 1 (1) KStG Erfassung sämtlicher Einkünfte (Welteinkommen) Beschränkte Steuerpflicht § 2 Nr. 1 KStG Normal beschränkte Steuerpflicht § 2 Nr. 2 KStG Besondere beschränkte Steuerpflicht Erfassung inländischer Einkünfte i.S. des § 49 EStG (Inlandseinkommen) Ausschließliche Erfassung inländischer Einkünfte mit Steuerabzug

KStG. Erfassung sämtlicher Einkünfte (Welteinkommen) Beschränkte Steuerpflicht. § 2 Nr. 1 KStG. Normal beschränkte Steuerpflicht. § 2 Nr. 2 KStG. Besondere beschränkte Steuerpflicht. Erfassung inländischer Einkünfte i.S. des § 49 EStG (Inlandseinkommen) Ausschließliche Erfassung inländischer Einkünfte mit Steuerabzug.")

13

Persönliche Steuerpflicht KStG

Unbeschränkte Steuerpflicht § 1 (1) KStG Juristische Person Inland Sitz oder Geschäftsleitung Beschränkte Steuerpflicht § 2 Nr. 1 KStG Normal beschränkte Steuerpflicht § 2 Nr. 2 KStG Besondere beschränkte Steuerpflicht (Körperschaften des ö.Rechts) Weder Sitz noch Geschäftsleitung Jedoch inl.Einkünfte erzielen Juristische Peron Sitz oder Geschäftsleitung, und inl. Einkünfte erzielen

KStG. Juristische Person. Inland. Sitz oder Geschäftsleitung. Beschränkte Steuerpflicht. § 2 Nr. 1 KStG. Normal beschränkte Steuerpflicht. § 2 Nr. 2 KStG. Besondere beschränkte Steuerpflicht (Körperschaften des ö.Rechts) Weder Sitz noch Geschäftsleitung. Jedoch inl.Einkünfte erzielen. Juristische Peron. Sitz oder Geschäftsleitung, und inl. Einkünfte erzielen.")

14

Beginn und Ende der Körperschaftsteuerpflicht

Beginn: Regelung nicht im KSt-Recht sondern im Zivilrecht GmbH: Zivilrechtliche Gründung in der Regel in 3 Schritten Vorgründergesellschaft Vorgesellschaft Juristische Person 1. Durch Vorvertrag beschließen die Gründer eine Gesellschaft zu errichten (Vorgründergesellschaft). Behandelt wird diese Gesellschaft wie eine GbR oder OHG bei Aufnahme eines Grundhandels- gewerbes; dh. Einheitliche und gesonderte Gewinnfeststellung Gründer können Einkünfte aus § 15(1)Nr.2 EStG haben (bei gewerblicher Betätigung) Durch Abschluss eines formgültigen Vertrags (Gesellschaftsvertrag) z.B. bei GmbH gem. § 2(1) GmbHG wird die Vorgründungsgesellschaft zur Vorgesellschaft GmbH in Gründung Nun entsteht Körperschaftsteuerpflicht, obwohl die Vorgesellschaft noch keine jur. Person ist. Behandlung in Einheit mit der durch die Eintragung entstehenden Körperschaft als dasselbe Rechts- subjekt Beginn der Steuerpflicht aber erst bei Vorliegen weiterer Voraussetzungen: - Vorhandensein von Vermögen - keine ernsten Hindernisse für Eintragung ins HR

. Behandelt wird diese Gesellschaft wie eine GbR oder OHG bei Aufnahme eines Grundhandels- gewerbes; dh. Einheitliche und gesonderte Gewinnfeststellung. Gründer können Einkünfte aus § 15(1)Nr.2 EStG haben (bei gewerblicher Betätigung) Durch Abschluss eines formgültigen Vertrags (Gesellschaftsvertrag) z.B. bei GmbH gem. § 2(1) GmbHG wird die Vorgründungsgesellschaft zur Vorgesellschaft GmbH in Gründung. Nun entsteht Körperschaftsteuerpflicht, obwohl die Vorgesellschaft noch keine jur. Person ist. Behandlung in Einheit mit der durch die Eintragung entstehenden Körperschaft als dasselbe Rechts- subjekt. Beginn der Steuerpflicht aber erst bei Vorliegen weiterer Voraussetzungen: - Vorhandensein von Vermögen. - keine ernsten Hindernisse für Eintragung ins HR.")

15

Beginn und Ende der Körperschaftsteuerpflicht

- Aufnahme einer nach außen gerichteten Geschäftstätigkeit Durch Eintragung in das Handelsregister entsteht die juristische Person GmbH Es entsteht regelmäßig Körperschaftsteuerpflicht Nach der zivilrechtlichen Entstehung ist die Betätigung oder Art der Tätigkeit unerheblich Ende: Juristische Personen behalten ihre rechtliche Existenz bis zu dem Zeitpunkt, in dem sie im jeweiligen Register gelöscht werden bzw. die staatliche Verleihung oder Genehmigung zurückgenommen wird, Für das Ende der persönlichen Steuerpflicht ist jedoch maßgebend: Die Geschäftliche Beendigung der geschäftlichen Betätigung und Die Beendigung der Verteilung des gesamten vorhanden Vermögens an die Gesellschafter und sonst. Berechtigten Personen und Ggf. nach Ablauf eines gesetzlich vorgeschriebenen Sperrjahres Erst wenn alle drei Voraussetzungen erfüllt sind, fällt die Steuerpflicht weg. Unbeachtlich ist daher der Zeit- Punkt der Löschung im jeweiligen Register.

16

Ermittlung des zu versteuernden Einkommens

Die Körperschaftsteuer ist eine rechtsformabhängige Steuer, die vor allem die Besteuerung der Kapital- gesellschaften regelt Die Körperschaftsteuer greift hinsichtlich der Ermittlung des Einkommens auf das Einkommensteuer- gesetz zurück Im Körperschaftsteuergesetz ist dies in § 8 (1) KStG geregelt § 8 (1) KStG legt fest, was als Einkommen gilt und wie es zu ermitteln ist, nämlich nach den Vorschriften des EStG und des KStG

KStG geregelt. § 8 (1) KStG legt fest, was als Einkommen gilt und wie es zu ermitteln ist, nämlich nach den Vorschriften des EStG und des KStG.")

17

Gewerbliche Einkünfte und Maßgeblichkeitsprinzip

Bei den nach dem HGB zur Führung von Büchern verpflichteten Körperschaften, insbesondere GmbH und AG ist die Einkommensermittlung überwiegend Gewinnermittlung, da diese Körperschaften nach dem KöSt ausschließlich Einkünfte aus § 15 EStG haben § 8(2) und handelsrechtlich alle Zu- und Abflüsse, wenn ein betrieblicher Zusammenhang besteht,- Ertrag und Aufwand darstellen daher haben steuerfreie Einnahmen in der Regel den Handelsbilanzgewinn erhöht nicht abziehbare Aufwendungen sind dagegen als Aufwand behandelt worden Der Körperschaftsteuer unterliegt jedoch nur der körperschaftsteuerliche Gewinn ( §§ 4(1), § 5 EStG; § 8(!) KStG unter Berücksichtigung von Abzugsverboten sowie sachlichen Steuerbefreiungen. Deswegen sind die nach dem Einkommensermittlungsschema aufgeführten Korrekturen vorzunehmen Korrektur um steuerfreie Gewinnausschüttungen (von anderen KapG), Gewinne aus VK von Anteilen an KapG, steuerfreie Investitionszulagen, (§§ 8b(1) KStG, Beachte § 3c EStG Korrektur um Rückstellungen für die in der HB ein Wahlrecht besteht (StR-Verbot) oder Anpassung des Firmenwertes der lt. HB mit 20 % abgeschrieben wurde, nach § 7(1)S. 3 EStG aber nur mit 6 2/3% § 4(1) EStG gilt auch für KapG, allerdings kennen diese keine Entnahmen (keine Privatsphäre) Ein modifizierter Einlagenbegriff ist allerdings zulässig: hierunter versteht man die auf ein Gesellschafts- verhältnis zurückzuführenden Kapitalzuführungen des Gesellschafters an die Gesellschaft

und. handelsrechtlich alle Zu- und Abflüsse, wenn ein betrieblicher Zusammenhang besteht,- Ertrag und Aufwand darstellen. daher haben steuerfreie Einnahmen in der Regel den Handelsbilanzgewinn erhöht. nicht abziehbare Aufwendungen sind dagegen als Aufwand behandelt worden. Der Körperschaftsteuer unterliegt jedoch nur der körperschaftsteuerliche Gewinn ( §§ 4(1), § 5 EStG; § 8(!) KStG unter Berücksichtigung von Abzugsverboten sowie sachlichen Steuerbefreiungen. Deswegen sind die nach dem Einkommensermittlungsschema aufgeführten Korrekturen vorzunehmen. Korrektur um steuerfreie Gewinnausschüttungen (von anderen KapG), Gewinne aus VK von Anteilen an KapG, steuerfreie Investitionszulagen, (§§ 8b(1) KStG, Beachte § 3c EStG. Korrektur um Rückstellungen für die in der HB ein Wahlrecht besteht (StR-Verbot) oder Anpassung des Firmenwertes der lt. HB mit 20 % abgeschrieben wurde, nach § 7(1)S. 3 EStG aber nur mit 6 2/3% § 4(1) EStG gilt auch für KapG, allerdings kennen diese keine Entnahmen (keine Privatsphäre) Ein modifizierter Einlagenbegriff ist allerdings zulässig: hierunter versteht man die auf ein Gesellschafts- verhältnis zurückzuführenden Kapitalzuführungen des Gesellschafters an die Gesellschaft.")

18

Korrekturen nach einkommensteuerrechtlichen Vorschriften

Sofern keine eigene Steuerbilanz erstellt wird, ist von dem handelsrechtlichen Jahresüberschuss/ -fehlbetrag auszugehen. Dieser ist nach § 60 EStDV an die steuerlichen Ansatz- oder Bewertungsvorschriften anzupassen. Wird eine sogenannte Einheitsbilanz erstellt, die sowohl alle handelsrechtlichen als auch steuer- rechtlichen Vorschriften berücksichtigt, ist das Ergebnis dieser Bilanz ohne ansatz- oder bewer- tungsrechtliche Korrekturen zu übernehmen. Wir beginnen dann im Einkommensermittlungsschema beim Steuerbilanziellen Ergebnis!!!

19

Ermittlung des zu versteuernden Einkommens

20

Umfang der sachlichen Steuerpflicht

Unbeschränkte Steuerpflicht: alle inländischen und ausländischen Einkünfte i.S. § 2 EStG (Ausn. § 3 EStG) von Inländischen jur.Personen Nach § 1(1) Der Staat der Geschäftsleitung/des Sitzes hat das uneingeschränkte Besteuerungsrecht Einschränkungen ergeben sich aus Doppelbesteuerungsabkommen und sonstigen zwischenstaatlichen Vereinbarungen. Nach DBA kann D das Besteuerungsrecht entzogen worden sein.( Freistellungsmethode) DBA als völkerstaatliches Recht geht insoweit dem KStG vor. Beschränkte Steuerpflicht: Inländische Einkünfte von ausländischen jur. Personen § 2(1) sowie Inländische Körperschaften des Ö.Rechts mit kapitalertragsteuerpflichtigen inländischen Einkünften § 2(2)

von Inländischen jur.Personen. Nach § 1(1) Der Staat der Geschäftsleitung/des Sitzes hat das uneingeschränkte Besteuerungsrecht. Einschränkungen ergeben sich aus Doppelbesteuerungsabkommen und sonstigen zwischenstaatlichen Vereinbarungen. Nach DBA kann D das Besteuerungsrecht entzogen worden sein.( Freistellungsmethode) DBA als völkerstaatliches Recht geht insoweit dem KStG vor. Beschränkte Steuerpflicht: Inländische Einkünfte von ausländischen jur. Personen § 2(1) sowie. Inländische Körperschaften des Ö.Rechts mit kapitalertragsteuerpflichtigen inländischen Einkünften § 2(2)")

21

Umfang der sachlichen Steuerpflicht

Unbeschränkte Steuerpflicht: §1(1) Nr. 1: GmbH, AG, sonstige wie KGaA, bergrechtliche Gewerkschaften Nr. 2: Erwerbs- und Wirtschaftsgenossenschaften wie z.B. die Volksbanken eG., Bäuerliche Bezugs- und und Absatzgenossenschaften eG.; nicht der KöSt unterliegen die Genossenschaften des Örechts z.B Dech- Bezugs,- und Absatzgenossenschaften Nr. 3: Versicherungsvereine auf Gegenseitigkeit (Mitglieder bilden eine Schadens- oder Gefahrengemein- schaft, VVaV. Wagnisse und Schäden werden genossenschaftlich geteilt. Mitglieder sind also gleichzeitig die Versicherten; Genehmigung durch Bundesaufsichtsamt für Versicherungs- und Bausparwesen Nr. 4: Sonstige juristische Personen des privaten Rechts. KSt-Pflicht ergibt sich kraft der Rechtsform.Rechts- fähigkeit kann durch a) Eintragung im HR oder Vereinsregister oder durch b) staatliche Verleihung begründet werden. (Anstalten und Stiftungen können ihre Rechtsfähigkeit nur durch staatliche Verleihung erlangen) Hierunter fallen Vereine und Stiftungen. Bei den Vereinen unterscheidet man die nicht- wirtschaftlichen (ideelle) Vereine und die wirtschaftlichen Ver- eine (selten, z.B. Privatärztliche Verrechnungsstelle)

Nr. 1: GmbH, AG, sonstige wie KGaA, bergrechtliche Gewerkschaften. Nr. 2: Erwerbs- und Wirtschaftsgenossenschaften wie z.B. die Volksbanken eG., Bäuerliche Bezugs- und und Absatzgenossenschaften eG.; nicht der KöSt unterliegen die Genossenschaften des Örechts z.B Dech- Bezugs,- und Absatzgenossenschaften. Nr. 3: Versicherungsvereine auf Gegenseitigkeit (Mitglieder bilden eine Schadens- oder Gefahrengemein- schaft, VVaV. Wagnisse und Schäden werden genossenschaftlich geteilt. Mitglieder sind also gleichzeitig die Versicherten; Genehmigung durch Bundesaufsichtsamt für Versicherungs- und Bausparwesen. Nr. 4: Sonstige juristische Personen des privaten Rechts. KSt-Pflicht ergibt sich kraft der Rechtsform.Rechts- fähigkeit kann durch a) Eintragung im HR oder Vereinsregister oder durch b) staatliche Verleihung begründet werden. (Anstalten und Stiftungen können ihre Rechtsfähigkeit nur durch staatliche Verleihung erlangen) Hierunter fallen Vereine und Stiftungen. Bei den Vereinen unterscheidet man die nicht- wirtschaftlichen (ideelle) Vereine und die wirtschaftlichen Ver- eine (selten, z.B. Privatärztliche Verrechnungsstelle)")

22

Umfang der sachlichen Steuerpflicht

Unbeschränkte Steuerpflicht: §1(1) Nr. 5: hierunter fallen nichtrechtsfähige Anstalten und Stiftungen und für einen bestimmten Zweck aufgebrachte Sammelvermögen (Spende gg. Hungersnot in Afrika; Einzahlung erfolgt auf ein Sonderkonto. Das Sammelvermögen unterliegt selbständig der KöSt i.V. mit § 20(1) Nr. 7 EStG ; § 8(1) Nichtrechtsfähige Personenvereinigungen sind nur Vereine. (Keine Eintragung im Vereinsregister) Nr. 6: Betriebe gewerblicher Art von jur. Personen des öRechts Die jur. Personen des öRechts fallen nicht unter das KStG, da diese damit betraut sind hoheitliche Aufgaben wahrzunehmen . (Bund, Länder Gemeinden, Uni und Studentenwerke, Kammern und Innungen, Träger der Sozialversicherung, Öffent—rechtl. Rundfunkanstalten. Soweit sich diese aber privatwirtschatlich betätigen, müssen sie schon aus Gründen der Wettbewerbsneutra- lität der Besteuerung unterliegen. (Nachhaltige Betätigung am allgemeinen wirtschaftlichen Verkehr) Wirtschaftliche Betätigung ist alles, was über bloße Vermögensverwaltung hinausgeht § 14 AO (bloße Ver- mietung oder Verpachtung von Grundbesitz

Nr. 5: hierunter fallen nichtrechtsfähige Anstalten und Stiftungen und für einen bestimmten Zweck aufgebrachte Sammelvermögen (Spende gg. Hungersnot in Afrika; Einzahlung erfolgt auf ein Sonderkonto. Das Sammelvermögen unterliegt selbständig der KöSt i.V. mit § 20(1) Nr. 7 EStG ; § 8(1) Nichtrechtsfähige Personenvereinigungen sind nur Vereine. (Keine Eintragung im Vereinsregister) Nr. 6: Betriebe gewerblicher Art von jur. Personen des öRechts. Die jur. Personen des öRechts fallen nicht unter das KStG, da diese damit betraut sind hoheitliche Aufgaben wahrzunehmen . (Bund, Länder Gemeinden, Uni und Studentenwerke, Kammern und Innungen, Träger der Sozialversicherung, Öffent—rechtl. Rundfunkanstalten. Soweit sich diese aber privatwirtschatlich betätigen, müssen sie schon aus Gründen der Wettbewerbsneutra- lität der Besteuerung unterliegen. (Nachhaltige Betätigung am allgemeinen wirtschaftlichen Verkehr) Wirtschaftliche Betätigung ist alles, was über bloße Vermögensverwaltung hinausgeht § 14 AO (bloße Ver- mietung oder Verpachtung von Grundbesitz.")

23

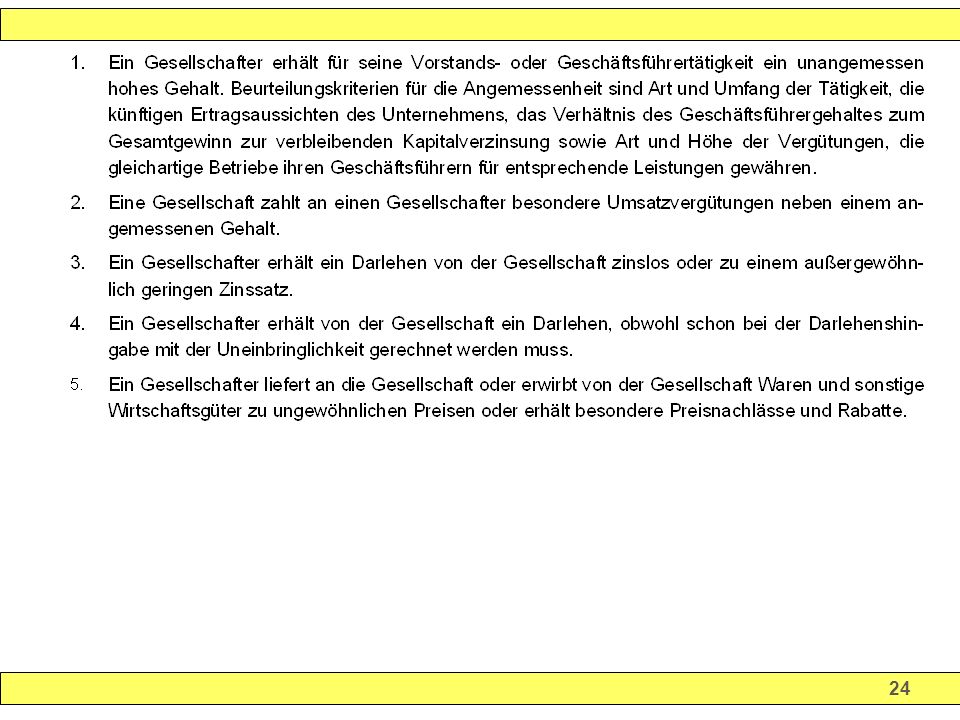

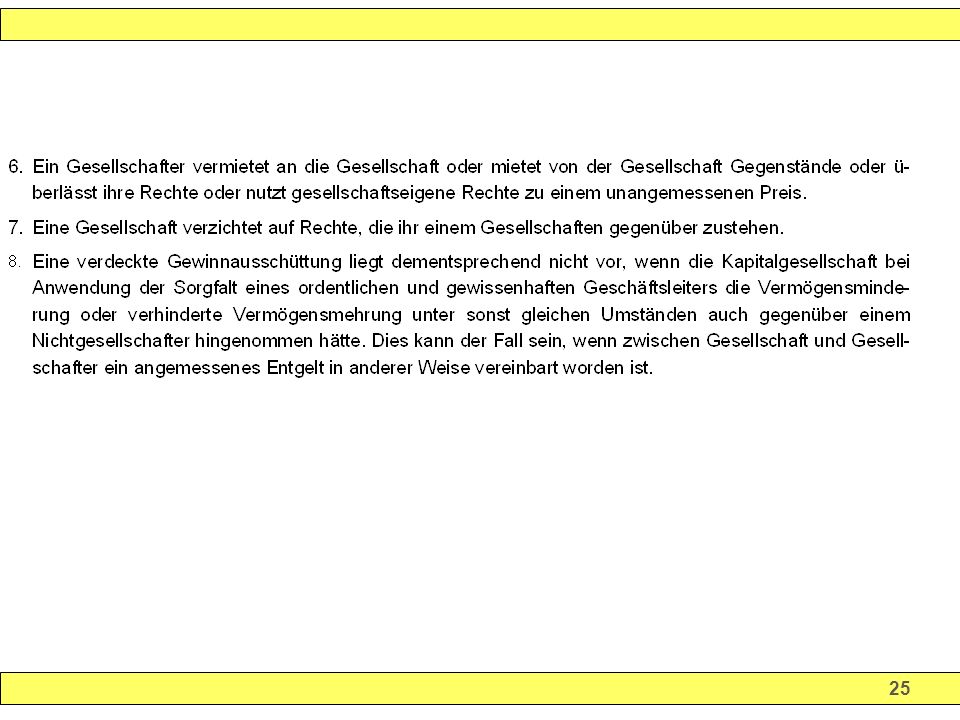

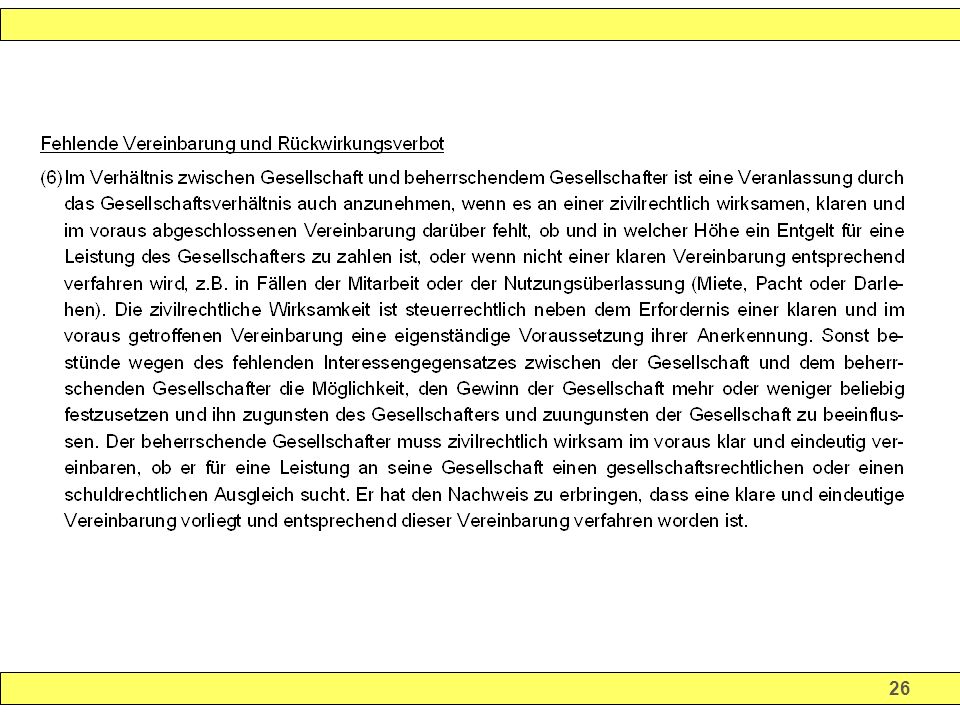

Verdeckte Gewinnausschüttung gem. § 8 Abs. 3 KStG

34

Steuerbefreiungen § 5 KStG

Unbeschränkte Steuerbefreiungen § 5(1) Beschränkte Steuerbefreiungen § 5(1) Nr. 9 Gemeinnützige jur. Personen können folgende Bereiche haben: Ideeller Bereich ( Mitgliedsbeiträge) wirtschaftlicher Geschäftsbetrieb Zweckbetrieb § 65 AO Wirtschaftlicher Geschäftsbetrieb: § 14 AO, § 64 AO Übersteigen die Einnahmen (inkl. Ust) den Betrag von so handelt es sich um einen steuerpflichtigen wirtschaftl. Geschäftsbetrieb. Die Einnahmen unterliegen dann der KSt und der GewSt. Es wird ein FB in von € gewährt (§ 24 KStG)

Beschränkte Steuerbefreiungen § 5(1) Nr. 9. Gemeinnützige jur. Personen können folgende Bereiche haben: Ideeller Bereich ( Mitgliedsbeiträge) wirtschaftlicher Geschäftsbetrieb. Zweckbetrieb § 65 AO. Wirtschaftlicher Geschäftsbetrieb: § 14 AO, § 64 AO. Übersteigen die Einnahmen (inkl. Ust) den Betrag von so handelt es sich um einen steuerpflichtigen wirtschaftl. Geschäftsbetrieb. Die Einnahmen unterliegen dann der KSt und der GewSt. Es wird ein FB in von € gewährt (§ 24 KStG)")

35

Körperschaftsteuertarif und Steuerbelastung

Durch die Anwendung des Körperschaftsteuersatzes auf die Bemessungsgrundlage (zu versteuernde Einkommen) ergibt sich grundsätzlich die Körperschaftsteuerschuld der Kapitalgesellschaft Er beträgt derzeit 25 % (§ 23 KStG) . Dies gilt unabhängig, ob die Gesellschaft den Gewinn ausschüttet oder thesauriert. Der Körperschaftsteuersatz von einheitlich 25 % wirkt unabhängig von der Einkommensverwendung (de- finitiv); d.h. Die Körperschaftsteuerschuld bleibt bei 25 % bestehen und wird nicht durch die Herstellung der Aussschüttungsbelastung herabgesetzt. Zur Körperschaftsteuer wird seit ein Solidaritätszuschlag von 5,5 % erhoben (§ 1(1) SolZG) Neben der Körperschaftsteuer und dem Solidaritätszuschlag hat die Gesellschaft noch die Gewerbe- steuer zu tragen. Das der Kapitalgesellschaft zur Verfügung stehende Einkommen ist unter anderem abhängig von dem Gewerbesteuerhebesatz der Gemeinden.

ergibt sich grundsätzlich die Körperschaftsteuerschuld der Kapitalgesellschaft. Er beträgt derzeit 25 % (§ 23 KStG) . Dies gilt unabhängig, ob die Gesellschaft den Gewinn ausschüttet oder thesauriert. Der Körperschaftsteuersatz von einheitlich 25 % wirkt unabhängig von der Einkommensverwendung (de- finitiv); d.h. Die Körperschaftsteuerschuld bleibt bei 25 % bestehen und wird nicht durch die Herstellung der Aussschüttungsbelastung herabgesetzt. Zur Körperschaftsteuer wird seit ein Solidaritätszuschlag von 5,5 % erhoben (§ 1(1) SolZG) Neben der Körperschaftsteuer und dem Solidaritätszuschlag hat die Gesellschaft noch die Gewerbe- steuer zu tragen. Das der Kapitalgesellschaft zur Verfügung stehende Einkommen ist unter anderem abhängig von dem Gewerbesteuerhebesatz der Gemeinden.")

36

Körperschaftsteuertarif und Steuerbelastung

Der Hebesatz der Gemeinde Erfurth beträgt 400 % Die Pleite und Geier GmbH erzielt in 2002 einen Gewinn von €, der in 2003 an die Anteilseigener ausgeschüttet wird. Gewinn vor Steuern: -GewSt ( x 5% x400% : 1,2) ,670 Gewinn nach Gewerbesteuer KöSt 25 % Solz 5,5 % Ausschüttung Schüttet eine Kapitalgesellschaft aus, so hat sie zusätzlich Kapitalertragsteuer § 43 EStG) mit einem Steuersatz von 20 % einzubehalten unabhängig davon, ob der Empfänger der Ausschüttung eine Körperschaft oder natürliche Person ist. Außerdem wird auf die Kapitalertragsteuer ein Solidaritätszuschlag von 5,5 % erhoben.

16,670 Gewinn nach Gewerbesteuer KöSt 25 % Solz 5,5 % Ausschüttung Schüttet eine Kapitalgesellschaft aus, so hat sie zusätzlich Kapitalertragsteuer § 43 EStG) mit einem Steuersatz von 20 % einzubehalten unabhängig davon, ob der Empfänger der Ausschüttung eine Körperschaft oder natürliche Person ist. Außerdem wird auf die Kapitalertragsteuer ein Solidaritätszuschlag von 5,5 % erhoben.")

37

Körperschaftsteuertarif und Steuerbelastung

Ausschüttung/Bar-Dividende (100%) , ,00 20 % KapESt , ,00 5,5 % SolZ , ,10 (5,5 % x 20%) Auszahlung (Netto- Dividende) , ,90 ========= . Die Steuern auf nach § 8b (1) KStG steuerfreien und nach § 3 Nr. 40 EStG steuerbefreiten Ausschüttungen werde nach § 36 (2) Nr. 2 EStG auf die Einkommensteuer angerechnet, so dass die Belastung mit Kapitalertragsteuer wieder neutralisiert wird Wird der Gewinn nicht ausgeschüttet, wird keine Kapitalertragsteuer und Solidaritätszuschlag erhoben.

,00 100, % KapESt ,00 20,00. 5,5 % SolZ 674,85 1,10 (5,5 % x 20%) Auszahlung (Netto- Dividende) ,15 78,90. ========= . Die Steuern auf nach § 8b (1) KStG steuerfreien und nach § 3 Nr. 40 EStG steuerbefreiten Ausschüttungen werde nach § 36 (2) Nr. 2 EStG auf die Einkommensteuer angerechnet, so dass die Belastung mit Kapitalertragsteuer wieder neutralisiert wird. Wird der Gewinn nicht ausgeschüttet, wird keine Kapitalertragsteuer und Solidaritätszuschlag erhoben.")

Ähnliche Präsentationen

-Bestimmte steuerfreie Einkünfte -werden.>")

>")