Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Lehrbeispiele ohne Überstunden

L1 Angestellten mit 1.700,00 Bruttogehalt, sonst keine Spezialitäten L2 Angestellte, 2700 Bruttogehalt, mit AVAB 2 Kinder, kleines Pendlerpauschale für 25 km einfache Strecke, Freibetrag 80,00 (b + Gewerkschaftsmitgliedschaft 1% vom Bruttogehalt) L3 Arbeiter 1.850,00 Bruttolohn, mit AVAB 4 für Kinder, Freibetrag 15,00; Gewerkschaftsmitglied (1%) und Akonto 200,00 Nun mit den weiteren Beispielen ohne ÜST weiter machen (Fertigstellen als HÜ).

L3 Arbeiter 1.850,00 Bruttolohn, mit AVAB 4 für Kinder, Freibetrag 15,00; Gewerkschaftsmitglied (1%) und Akonto 200,00. Nun mit den weiteren Beispielen ohne ÜST weiter machen (Fertigstellen als HÜ).")

4

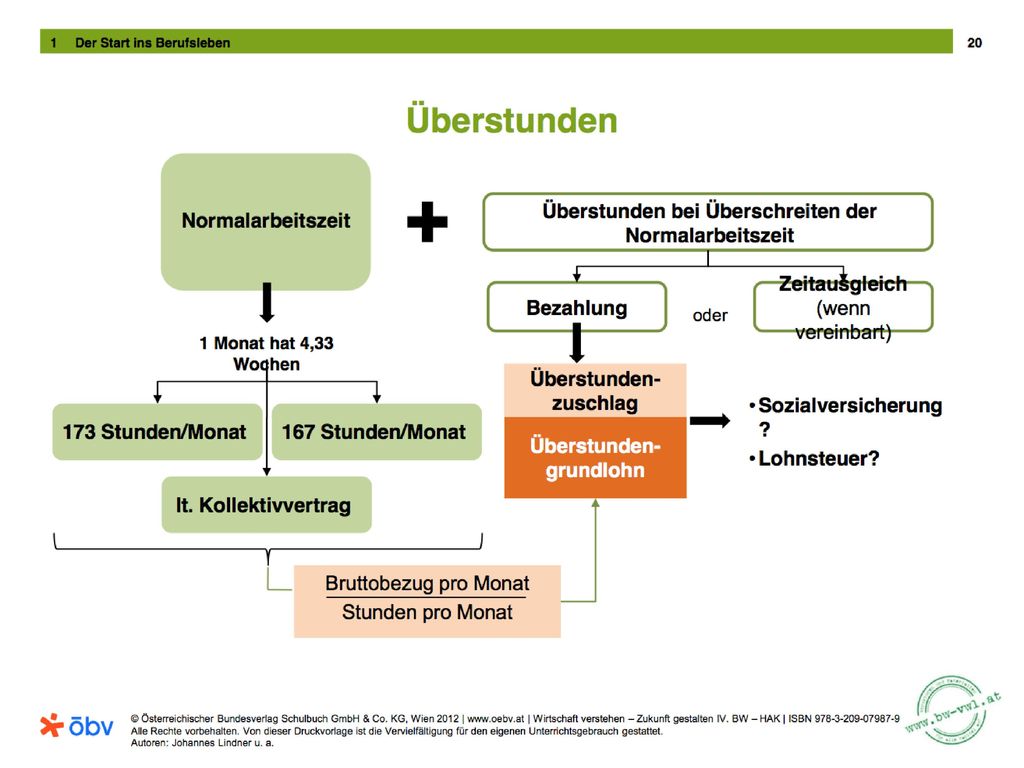

Abrechnung von Überstunden

abgabenrechtliche Behandlung Arbeitszeit Abgeltung SV-Pflicht Lohnsteuer Ü-Zuschlag 50% (normal) 100% (Feiertag, Nacht, etc.) Ü-Zuschlag: Freibetrag 50%: frei: max. 10 Std.+max. € 86 100%: frei: max € 360 frei Über- Stunden (Mehrarbeit wenn AZ < 40h/38,5h) Ü-Grundlohn Ü-Grundlohn voll LSt-pflichtig Normal AZ 40h/Wo 38,5h/Wo Grundlohn Grundlohn LSt-BMGL nach Effektiv-Tarif Tabelle bis 4.980,-- SV-BMGL Höchstgrenze

100% (Feiertag, Nacht, etc.) Ü-Zuschlag: Freibetrag. 50%: frei: max. 10 Std.+max. € %: frei: max € 360 frei. Über- Stunden. (Mehrarbeit. wenn AZ. < 40h/38,5h) Ü-Grundlohn. Ü-Grundlohn. voll LSt-pflichtig. Normal. AZ. 40h/Wo. 38,5h/Wo. Grundlohn. Grundlohn. LSt-BMGL. nach Effektiv-Tarif. Tabelle. bis 4.980,-- SV-BMGL. Höchstgrenze.")

5

Lehrbeispiele mit Überstunden

Ü2.1 Arbeiter mit einem Bruttolohn von 1.290,00, mit 12 Überstunden (50%), Überstundenteiler 173, AEAB 1 Kind L4 Angestellte mit einem Bruttogehalt von 2.340,00 brutto, Überstundenteiler 173, 14 Überstunden: 14 50%ige und 6 100%ige, Freibetrag in Höhe von 38,50, kleines Pendlerpauschal, einfache Strecke 22km, Gewerkschaftsmitglied (Beitrag 1% vom Bruttogehalt) Weiter mit den Übungsbeispielen: Lato und Neuberger

, Überstundenteiler 173, AEAB 1 Kind. L4 Angestellte mit einem Bruttogehalt von 2.340,00 brutto, Überstundenteiler 173, 14 Überstunden: 14 50%ige und 6 100%ige, Freibetrag in Höhe von 38,50, kleines Pendlerpauschal, einfache Strecke 22km, Gewerkschaftsmitglied (Beitrag 1% vom Bruttogehalt) Weiter mit den Übungsbeispielen: Lato und Neuberger.")

7

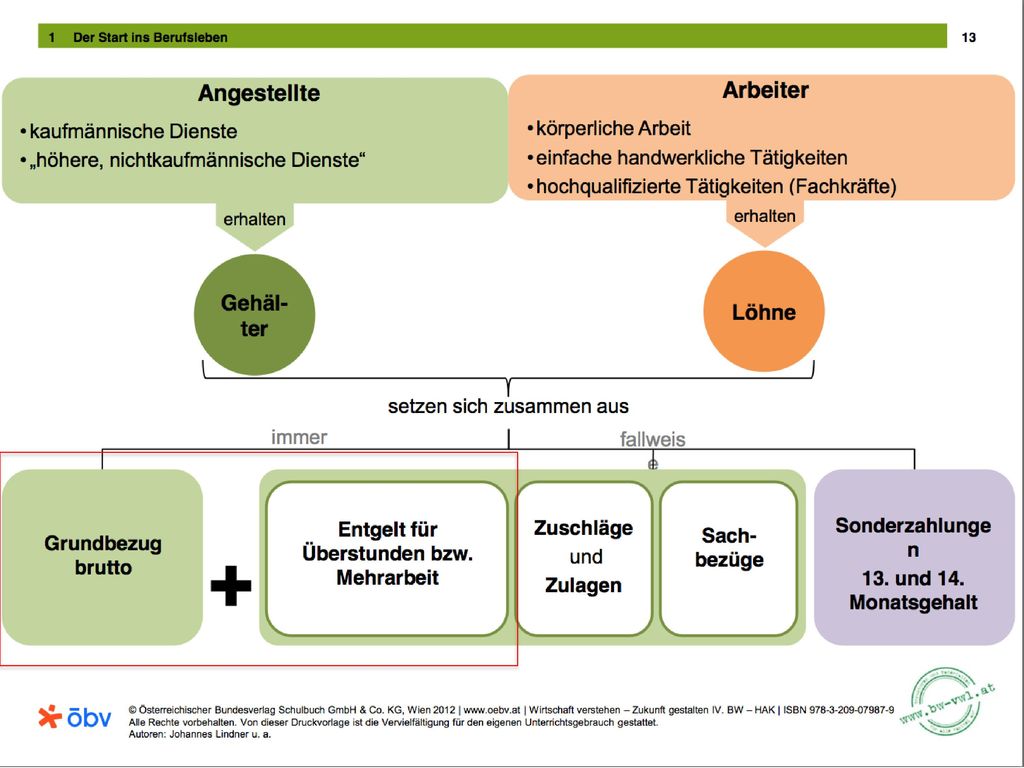

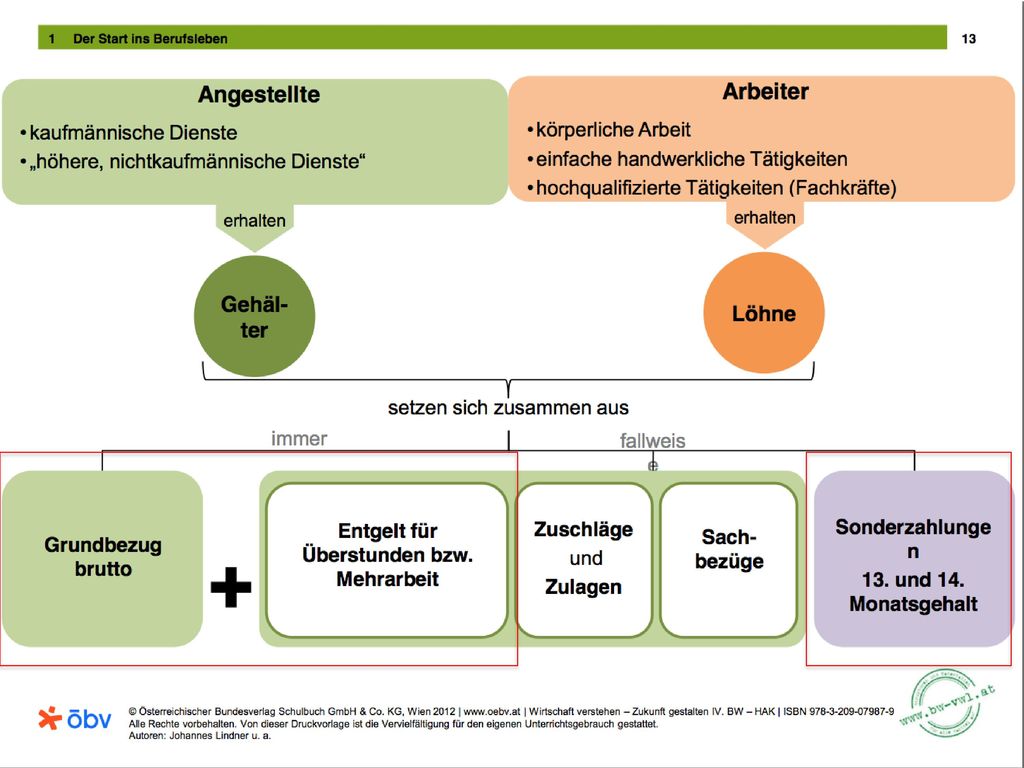

Sonderzahlungen In Österreich erhalten Arbeitnehmer 2 zusätzlicheMonatsgehälter 13.= Urlaubsbeihilfe (UB, Urlaubsgeld,...) 14.= Weihnachtsrenumeration (WG, Weihnachtsgeld) Zusätzlich kommt es zu Sonderzahlungen für besondere Leistungen, etc... Sonderzahlungen werden bei SV und bei Lohnsteuer unterschiedlich behandelt: SV: Lohnsteuer: Für die 1. Sonderzahlung: Freibetrag von 620,00 EUR Genereller Steuersatz für Sonderzahlungen 6% ... Bis zum Jahressechstel (1/6 des Jahresdurchschnittverdienstes) Freigrenze pro Jahr: 2.100,00 (dh. Keine Steuer wenn die Summe der SZ unter 2.100,00 ist. Für Sonderzahlungen über ,00 Solidarbeitrag

Zusätzlich kommt es zu Sonderzahlungen für besondere Leistungen, etc... Sonderzahlungen werden bei SV und bei Lohnsteuer unterschiedlich behandelt: SV: Lohnsteuer: Für die 1. Sonderzahlung: Freibetrag von 620,00 EUR. Genereller Steuersatz für Sonderzahlungen 6% ... Bis zum Jahressechstel (1/6 des Jahresdurchschnittverdienstes) Freigrenze pro Jahr: 2.100,00 (dh. Keine Steuer wenn die Summe der SZ unter 2.100,00 ist. Für Sonderzahlungen über ,00 Solidarbeitrag.")

8

Sonderzahlung: Jahressechstel

Reihenfolge: Laufender Bezug 1. Sonderzahlung (UB, Bilanzgeld,...) Bei 2. Sonderzahlung / wenn es Gehaltserhöhungen gegeben hat bzw. sont bei der 3.: Ermittlung des Jahressechstels Abrechnung Sonderzahlung Abrechnung des laufenden (idR) November inkl. Überschreitungs des Sechstels

Bei 2. Sonderzahlung / wenn es Gehaltserhöhungen gegeben hat bzw. sont bei der 3.: Ermittlung des Jahressechstels. Abrechnung Sonderzahlung. Abrechnung des laufenden (idR) November inkl. Überschreitungs des Sechstels.")

Ähnliche Präsentationen