Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Umsatzsteuer

2

Umsatzsteuer Umsatzsteuer fällt an beim Verkauf

Mit der Umsatzsteuer (Ust) wird der Umsatz eines Unternehmens besteuert. Träger der Steuer ist der Konsument bzw. Endverbraucher. Die Unternehmen müssen die Steuer einkassieren und an das Finanzamt weiterleiten. Sie sind wirtschaftlich nicht von der Steuer belastet. Umsatzsteuer fällt an beim Verkauf muss ans FA abgegeben werden Vorsteuer fällt an beim Einkauf wird vom FA zurückerstattet

wird der Umsatz eines Unternehmens besteuert. Träger der Steuer ist der Konsument bzw. Endverbraucher. Die Unternehmen müssen die Steuer einkassieren und an das Finanzamt weiterleiten. Sie sind wirtschaftlich nicht von der Steuer belastet. Umsatzsteuer. fällt an beim Verkauf. muss ans FA abgegeben werden. Vorsteuer. fällt an beim Einkauf. wird vom FA zurückerstattet.")

3

Steuerbare Umsätze unterliegen der Umsatzbesteuerung

Alle Lieferungen und Leistungen, die im Rahmen des Unternehmens gegen Entgelt im Inland Eigenverbrauch Einfuhr von Waren aus Drittländern (EUSt) Innergemeinschaftlicher Erwerb (Erwerbssteuer)

Innergemeinschaftlicher Erwerb (Erwerbssteuer)")

4

Unechte Steuerbefreiungen Manche Umsätze sind aufgrund besonderer Regelungen von der Umsatzbesteuerung befreit. UnternehmerIn verrechnet keine Ust und kann auch keine VSt zurückholen. Diese Umsätze unterliegen zwar der Steuerpflicht, sind jedoch von Gesetz her befreit: Kreditinstitute Postwesen Grundstückskauf Versicherungen Tätigkeit der Ärzte, Dentisten, Physiotherapeuten, Hebammen Privatschulen Kleinunternehmer (Umsatz unter ,- netto)

")

5

Umsatzsteuersätze Normalsteuersatz 20% 10% 13% 19%

Ermäßigter Steuersatz Nahrungsmittel, Wasser, Milch Personenbeförderung, private Miete, Müllentsorgung Privatkrankenhäuser, Arzneimittel? lebende Tiere, Pflanzen, Brennholz, Wein ab Hof, Beherbergung (Hotel), Flug Kulturbereich (Theater, Film, Museen) Mittelberg und Jungholz Gehört Zollrechtlich zu Deutschland 20% 10% 13% 19%

, Flug. Kulturbereich (Theater, Film, Museen) Mittelberg und Jungholz. Gehört Zollrechtlich zu Deutschland. 20% 10% 13% 19%")

6

Bemessungsgrundlage Wovon wird die Steuer berechnet?

= das Entgelt. Alles was aufgewendet werden musste, um Lieferung oder Leistung zu erhalten. = Nettobetrag Netto ,-- 20 % UST ,-- Brutto ,--

7

Vorsteuerabzug Unternehmen, die im Inland umsatzsteuerpflichtig sind, können die von anderen Unternehmen in Rechnung gestellte UST und die Einfuhrumsatzsteuer vom FA in Form der Vorsteuer zurückfordern Ausnahme: PKW

8

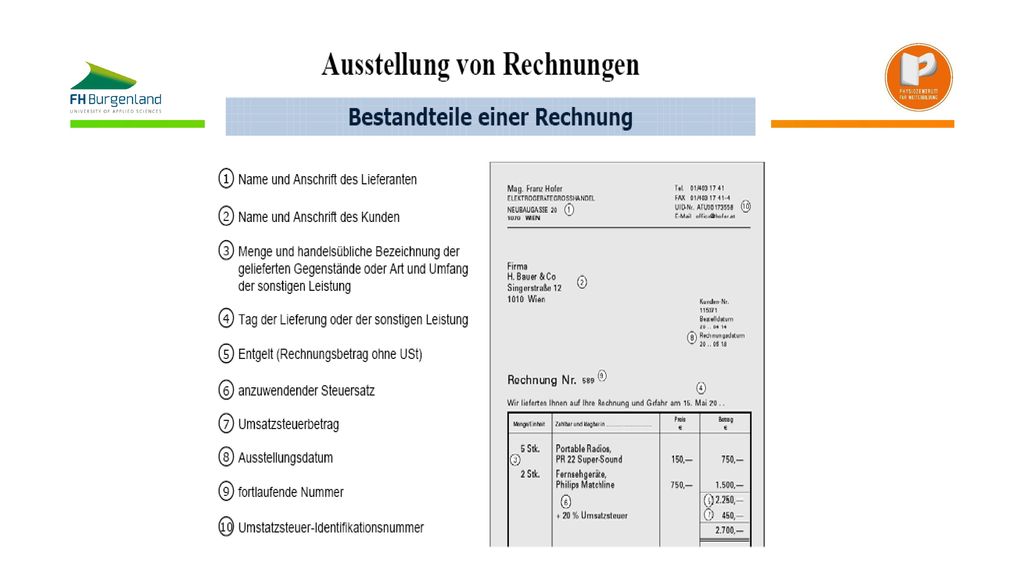

Bestandteile der Rechnung laut Umsatzsteuergesetz

Name und Anschrift des Lieferanten Name und Anschrift des Kunden Rechnungsdatum Lieferdatum Rechnungsnummer Menge und handelsübliche Bezeichnung der Ware Nettobetrag Steuerbetrag Anzuwendender Steuersatz UID- Nummer der Lieferanten UID-Nummer des Kunden (über € ,)

")

10

Wenn die Rechnung weniger als 400,-- € (brutto) ausmacht….

ausmacht….")

11

Entstehung der Steuerschuld Wann muss die Umsatzsteuer bezahlt werden?

IST-Besteuerung Nach vereinnahmtem Entgelt Für Einnahmen-Ausgaben-Rechner Zahlungsdatum ist wichtig SOLL-Besteuerung Nach vereinbartem Entgelt Für Doppelte Buchhaltung Liefer- bzw. Rechnungsdatum ist wichtig

12

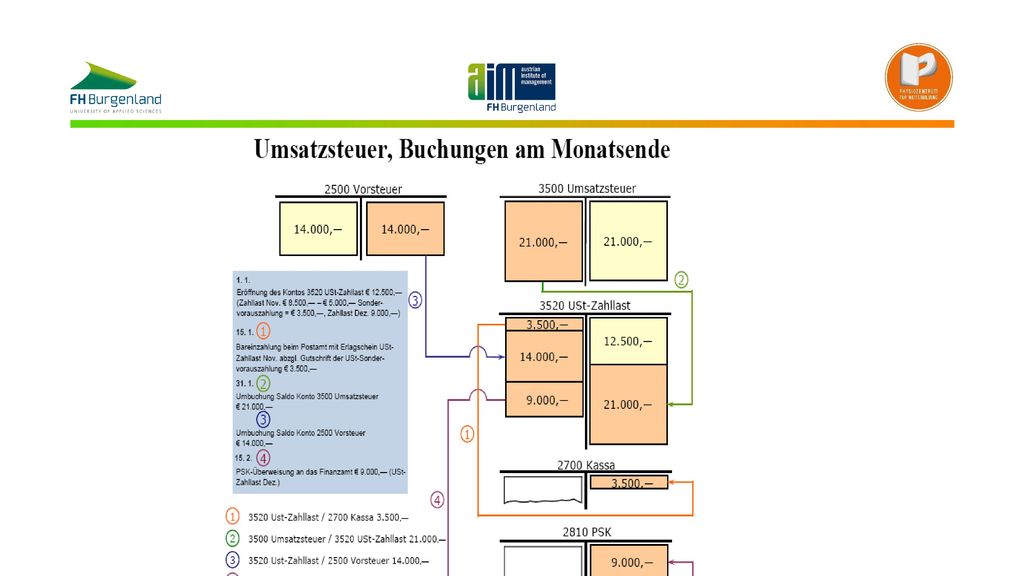

Konten der Umsatzsteuer

2500 Vorsteuer bei Einkauf 3500 Umsatzsteuer bei Verkauf 3520 FA-Zahllast Gegenüberstellung von VST und UST Bezahlung an FA

Ähnliche Präsentationen

>")