Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

Steuerrecht II – Unternehmenssteuerrecht Sommersemester 2016

Dr. Martin Schiessl Dr. Tobias Teufel

1

Körperschaftsteuer

2

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

3

Körperschaftsteuer Körperschaftsteuersubjekte

Nicht der KSt unterliegen: Natürliche Personen Personenhandelsgesellschaften (OHG, KG) Körperschaft Einkunftsart Kapitalgesellschaft / Genossenschaft / Versicherung auf Gegenseitigkeit Gewerbebetrieb kraft Rechtsform, § 8 II KStG Vereine / Stiftungen jede Einkunftsart möglich Betriebe gewerblicher Art Gewerbebetrieb aufgrund der Tätigkeit Besonderheit § 4 und § 8 VII KStG Querverbund 3

Körperschaft. Einkunftsart. Kapitalgesellschaft / Genossenschaft / Versicherung auf Gegenseitigkeit. Gewerbebetrieb kraft Rechtsform, § 8 II KStG. Vereine / Stiftungen. jede Einkunftsart möglich. Betriebe gewerblicher Art. Gewerbebetrieb aufgrund der Tätigkeit. Besonderheit § 4 und § 8 VII KStG Querverbund. 3.")

4

Körperschaftsteuer Steuersubjekt

Vertiefungsfragen Ist die GmbH & Co. KG ein KSt Subjekt? Welche Regeln gelten für eine GmbH & Still? Worauf ist bei einer KGaA zu achten? Wie sind ausländische Körperschaften für deutsche Steuerzwecke einzuordnen? Typenvergleich RFH v , RStBl. 1930, 444, Venezuela Entscheidung BFH v , I R 34/08, BStBl II 2009, 263, US LLC BMF-Schreiben v , BStBl. I 2004, 411 ff. zur US LLC 4

5

Körperschaftsteuer Steuersubjekt - Typenvergleich

Kriterien Personengesellschaft Kapitalgesellschaft persönliche Haftung der Gesellschafter Ja Nein Fremdgeschäftsführung Übertragbarkeit der Anteile Bestand vom Wechsel der Gesellschafter unabhängig Gründungs-voraussetzungen, Registerzwang Gewinnverteilung Köpfe oder Kapital Kapital Mindestkapital 5

6

Körperschaftsteuer Steuersubjekt

Unbeschränkt steuerpflichtig sind Körperschaften, Personenvereinigungen und Vermögensmassen, die ihren Sitz (§ 11 AO) oder ihre Geschäftsleitung (§ 10 AO) im Inland haben. Unbeschränkt steuerpflichtige Körperschaften sind mit ihrem Welteinkommen in Deutschland steuerpflichtig. z.B.: Die GmbH mit Sitz in Frankfurt und einer Rinderfarm in Brasilien ist mit den Einkünften aus der Farm in D und in BR steuerpflichtig. Grundsätzlich wird der doppelte Zugriff von D und BR durch ein Doppelbesteuerungsabkommen (DBA) gemildert. Das DBA D/BR wurde aber gekündigt. Steuerpflicht unbeschränkt § 1 KStG beschränkt § 2 KStG 6

oder ihre Geschäftsleitung (§ 10 AO) im Inland haben. Unbeschränkt steuerpflichtige Körperschaften sind mit ihrem Welteinkommen in Deutschland steuerpflichtig. z.B.: Die GmbH mit Sitz in Frankfurt und einer Rinderfarm in Brasilien ist mit den Einkünften aus der Farm in D und in BR steuerpflichtig. Grundsätzlich wird der doppelte Zugriff von D und BR durch ein Doppelbesteuerungsabkommen (DBA) gemildert. Das DBA D/BR wurde aber gekündigt. Steuerpflicht. unbeschränkt. § 1 KStG. beschränkt § 2 KStG. 6.")

7

Beschränkte Steuerpflicht § 2 KStG

unbeschränkt § 1 KStG beschränkt § 2 KStG Körperschaftsteuersubjekte, die weder Geschäftsleitung noch Sitz im Inland haben Körperschaftsteuersubjekte, die nicht unbeschränkt steuerpflichtig sind z.B.: Ausländische Kapitalgesellschaft mit Betriebsstätte im Inland, § 2 Nr. 1 KStG z.B.: Kommunen, Religions-gemeinschaft, Gebietskörperschaft, § 2 Nr. 2 KStG Versteuerung inländischer Einkünfte iSd § 49 EStG Versteuerung inländischer Einkünfte, die dem Steuerabzug vollständig oder teilweise unterliegen 7

8

Körperschaftsteuer Ermittlung der Körperschaftsteuer

Steuerbilanz- Gewinn § 60 II EStDV stpfl. Gewinn = zvE Maßgeb- lichkeit außerbilanzielle Korrekturen Handelsbilanz- Ergebnis Beispiele für die Durchbrechung der Maßgeblichkeit Drohverlustrückstellungen, § 5 IVa EStG Pensionsrückstellungen, § 6a EStG anschaffungsnaher Erhaltungsaufwand § 6 I Nr. 1a EStG Beispiele für außerbilanzielle Korrekturen nicht abziehbare Betriebsausgaben, § 4 V EStG, § 8 I KStG steuerfreie Dividenden, § 8b I KStG Verdeckte Gewinnausschüttung, § 8 III S. 2 1 HS. KStG 8

9

Übersicht Ermittlung der Körperschaftsteuer

Handelsbilanzergebnis +/- Bilanzsteuerrechtliche Korrekturen (§ 60 II EStDV, §§ 5-7 EStG) = Steuerbilanzergebnis - Verdeckte Einlagen + Verdeckte Gewinnausschüttungen (§ 8 III S. 2 KStG) + Nichtabziehbare Aufwendungen (§ 10 KStG, § 4 V EStG) - Steuerfreie Erträge (§ 8b I KStG, § 3 EStG, nach DBA) + Nichtabziehbare Betriebsausgaben (§ 8b III, V KStG) - Abziehbare Spenden (§ 9 I Nr. 2 KStG) = Gesamtbetrag der Einkünfte = Einkommen bzw. zu versteuerndes Einkommen (§ 7 I, § 8 I KStG) Anwendung des Tarifs iHv 15%, § 23 I KStG zzgl. SolZ

= Steuerbilanzergebnis. - Verdeckte Einlagen. + Verdeckte Gewinnausschüttungen (§ 8 III S. 2 KStG) + Nichtabziehbare Aufwendungen (§ 10 KStG, § 4 V EStG) - Steuerfreie Erträge (§ 8b I KStG, § 3 EStG, nach DBA) + Nichtabziehbare Betriebsausgaben (§ 8b III, V KStG) - Abziehbare Spenden (§ 9 I Nr. 2 KStG) = Gesamtbetrag der Einkünfte. = Einkommen bzw. zu versteuerndes Einkommen. (§ 7 I, § 8 I KStG) Anwendung des Tarifs iHv 15%, § 23 I KStG zzgl. SolZ.")

10

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

11

Körperschaftsteuer Körperschaftsteuersysteme

Anrechnungssysteme – in D von Die KSt wird auf die Steuer des Gesellschafters angerechnet. Problem: (1) komplex und (2) keine grenzüberscheitende Anrechnung EuGH v , C-319/02, Manninen, IStR 2004, 680ff. EFTA-Gerichtshof v , Fokus Bank ASA, IStR 2005, 55ff EuGH-Vorlage, C-262/09, Meilicke: FG Köln v , 2 K 2241/02, IStR 2009, 472ff. Besonderer ESt Satz / Freistellung Die Dividende wird niedriger besteuert / freigestellt Problem: keine Rechtsformneutralität im Verhältnis zu Mitunternehmerschaften 11

komplex und (2) keine grenzüberscheitende Anrechnung. EuGH v , C-319/02, Manninen, IStR 2004, 680ff. EFTA-Gerichtshof v , Fokus Bank ASA, IStR 2005, 55ff. EuGH-Vorlage, C-262/09, Meilicke: FG Köln v , 2 K 2241/02, IStR 2009, 472ff. Besonderer ESt Satz / Freistellung. Die Dividende wird niedriger besteuert / freigestellt. Problem: keine Rechtsformneutralität im Verhältnis zu Mitunternehmerschaften. 11.")

12

Zum Vergleich: Steuerbelastung GmbH + Anteilseigner

13

Besteuerung unternehmerischer Einkünfte im Überblick

ESt Subjekte KSt Subjekte natürliche Person Personengesellschaften juristische Person (Einzelunternehmer) (OHG, KG, GbR, PartG) (GmbH, AG, KGaA etc) Trennungsprinzip ESt + SolZ ggf. KiSt GmbH OHG KSt + SolZ GewSt, soweit Einkünfte aus Gewerbebetrieb (§ 15 EStG) erzielt werden.

(OHG, KG, GbR, PartG) (GmbH, AG, KGaA etc) Trennungsprinzip ESt + SolZ. ggf. KiSt. GmbH. OHG. KSt + SolZ. GewSt, soweit Einkünfte aus Gewerbebetrieb (§ 15 EStG) erzielt werden.")

14

Trennungsprinzip A A A GmbH Einzelkaufmann Trennungsprinzip ESt/SolZ

Gesellschaft und Gesellschafter werden unabhängig voneinander besteuert (stand alone). Beide sind selbständige Steuersubjekte und werden getrennt voneinander betrachtet. ESt/SolZ ggf. KiSt GewSt (ca. 50%) A ESt/SolZ ggf. KiSt ggf. GewSt A Div. Entnahme (nicht steuerbar) KSt/SolZ GewSt (ca 30%) A GmbH

. Beide sind selbständige Steuersubjekte und werden getrennt voneinander betrachtet. ESt/SolZ. ggf. KiSt. GewSt. (ca. 50%) A. ESt/SolZ. ggf. KiSt. ggf. GewSt. A. Div. Entnahme. (nicht steuerbar) KSt/SolZ. GewSt. (ca 30%) A GmbH.")

15

Beispiel: Steuerbelastung Einzelunternehmen

16

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

17

Besteuerung der Dividende

Mutter GmbH BV PV Tochter GmbH Wer ist Gesellschafter? Kapitalgesellschaft (immer Betriebsvermögen) Natürliche Person im Betriebsvermögen Natürliche Person im Privatvermögen Wie hoch ist die Beteiligung? 10 % und mehr für KSt kleiner 10% für KSt für ESt egal Natürliche Person im Privatvermögen 95 % Freistellung volle Steuerpflicht Teileinkünfteverfahren Abgeltungssteuer

Natürliche Person. im Betriebsvermögen. Natürliche Person. im Privatvermögen. Wie hoch ist die Beteiligung 10 % und mehr. für KSt. kleiner 10% für KSt. für ESt egal. Natürliche Person. im Privatvermögen. 95 % Freistellung. volle Steuerpflicht. Teileinkünfteverfahren. Abgeltungssteuer.")

18

Körperschaftsteuer - Besteuerung von Dividenden Körperschaften, Beteiligung größer / gleich 10%

Grundsatz – Körperschaften, Beteiligung größer / gleich 10% Offene und verdeckte Gewinnausschüttungen (§ 8 III S. 2 KStG) sind grundsätzlich nach § 8b I KStG zu 100% von der Besteuerung ausgenommen (Freistellungsverfahren) 5% der Dividende gelten als nicht abziehbare Betriebsausgabe, § 8b V KStG. Es kommt also effektiv zu einer 95 % Freistellung, Die tatsächlichen Betriebsausgaben (Finanzierungszinsen) sind unbeschränkt abziehbar (§ 8b V S. 2 KStG) Trotz der Freistellung ist die Kapitalertragsteuer zu erheben § 43 I S. 3 EStG Die Freistellung gilt grundsätzlich auch für Veräußerungsgewinne, § 8b II, III KStG Gewerbesteuerliche Behandlung Beteiligung mind. 15% zu Beginn des Erhebungszeitraums, § 9 Nr. 2a GewStG: Kürzung der 5 % nicht zulässig Beteiligung < 15% zu Beginn des Erhebungszeitraums, § 8 Nr. 5 GewStG: 95 % Hinzurechnung Mutter GmbH 100 % Div. Tochter GmbH 18

sind grundsätzlich nach § 8b I KStG zu 100% von der Besteuerung ausgenommen (Freistellungsverfahren) 5% der Dividende gelten als nicht abziehbare Betriebsausgabe, § 8b V KStG. Es kommt also effektiv zu einer 95 % Freistellung, Die tatsächlichen Betriebsausgaben (Finanzierungszinsen) sind unbeschränkt abziehbar (§ 8b V S. 2 KStG) Trotz der Freistellung ist die Kapitalertragsteuer zu erheben § 43 I S. 3 EStG. Die Freistellung gilt grundsätzlich auch für Veräußerungsgewinne, § 8b II, III KStG. Gewerbesteuerliche Behandlung. Beteiligung mind. 15% zu Beginn des Erhebungszeitraums, § 9 Nr. 2a GewStG: Kürzung der 5 % nicht zulässig. Beteiligung < 15% zu Beginn des Erhebungszeitraums, § 8 Nr. 5 GewStG: 95 % Hinzurechnung. Mutter GmbH. 100 % Div. Tochter GmbH. 18.")

19

Körperschaften, Streubesitz, kleiner 10% § 8b IV KStG idF seit dem 28

4) „Bezüge im Sinne des Abs.1 sind abweichend von Abs. 1 S. 1 bei der Ermittlung des Einkommens zu berücksichtigen, wenn die Beteiligung zu Beginn des Kalenderjahres unmittelbar weniger als 10 % des Grund- oder Stammkapitals betragen hat; ist ein Grund- oder Stammkapital nicht vorhanden, ist die Beteiligung an dem Vermögen, bei Genossenschaften die Beteiligung an der Summe der Geschäftsguthaben, maßgebend. Für die Bemessung der Höhe der Beteiligung ist § 13 Abs. 2 S. 2 des UmwStG nicht anzuwenden. Überlässt eine Körperschaft Anteile an einen anderen und hat der andere diese oder gleichartige Anteile zurückzugeben, werden die Anteile für die Ermittlung der Beteiligungsgrenze der überlassenden Körperschaft zugerechnet. Beteiligungen über eine Mitunternehmerschaft sind dem Mitunternehmer anteilig zuzurechnen; § 15 Abs. 1 S. 1 Nr. 2 S. 2 des EStG gilt sinngemäß. Eine dem Mitunternehmer nach S. 4 zugerechnete Beteiligung gilt für die Anwendung dieses Absatzes als unmittelbare Beteiligung. Für Zwecke dieses Absatzes gilt der Erwerb einer Beteiligung von mindestens 10 % als zu Beginn des Kalenderjahrs erfolgt. Abs. 5 ist auf Bezüge im Sinne des S. 1 nicht anzuwenden. Beteiligungen von Kreditinstituten im Sinne des § 1 Abs. 1 Satz 1 des Kreditwesengesetzes, die Mitglied einer kreditwirtschaftlichen Verbundgruppe im Sinne des § 1 Absatz 10 Nr. 13 des Zahlungs- diensteaufsichtsgesetzes sind, an anderen Unternehmen und Einrichtungen dieser Verbundgruppe, sind zusammenzurechnen.“

„Bezüge im Sinne des Abs.1 sind abweichend von Abs. 1 S. 1 bei der Ermittlung des Einkommens zu berücksichtigen, wenn die Beteiligung zu Beginn des Kalenderjahres unmittelbar weniger als 10 % des Grund- oder Stammkapitals betragen hat; ist ein Grund- oder Stammkapital nicht vorhanden, ist die Beteiligung an dem Vermögen, bei Genossenschaften die Beteiligung an der Summe der Geschäftsguthaben, maßgebend. Für die Bemessung der Höhe der Beteiligung ist § 13 Abs. 2 S. 2 des UmwStG nicht anzuwenden. Überlässt eine Körperschaft Anteile an einen anderen und hat der andere diese oder gleichartige Anteile zurückzugeben, werden die Anteile für die Ermittlung der Beteiligungsgrenze der überlassenden Körperschaft zugerechnet. Beteiligungen über eine Mitunternehmerschaft sind dem Mitunternehmer anteilig zuzurechnen; § 15 Abs. 1 S. 1 Nr. 2 S. 2 des EStG gilt sinngemäß. Eine dem Mitunternehmer nach S. 4 zugerechnete Beteiligung gilt für die Anwendung dieses Absatzes als unmittelbare Beteiligung. Für Zwecke dieses Absatzes gilt der Erwerb einer Beteiligung von mindestens 10 % als zu Beginn des Kalenderjahrs erfolgt. Abs. 5 ist auf Bezüge im Sinne des S. 1 nicht anzuwenden. Beteiligungen von Kreditinstituten im Sinne des § 1 Abs. 1 Satz 1 des Kreditwesengesetzes, die Mitglied einer kreditwirtschaftlichen Verbundgruppe im Sinne des § 1 Absatz 10 Nr. 13 des Zahlungs- diensteaufsichtsgesetzes sind, an anderen Unternehmen und Einrichtungen dieser Verbundgruppe, sind zusammenzurechnen.")

20

Körperschaftsteuer - Besteuerung von Dividenden Körperschaften, Streubesitz (kleiner 10%)

Ausnahme – Streubesitz (kleiner 10%) Bezüge aus einer Streubesitzbeteiligung sind von der Freistellung nach § 8b I KStG ausgenommen und daher voll steuerpflichtig, § 8b IV KStG Die Hinzurechnung von 5% der Dividende als nicht abziehbare Betriebsausgabe entfällt, § 8b IV S. 7 KStG Die tatsächlichen Betriebsausgaben (Finanzierungszinsen) sind abziehbar. Die Freistellung gilt grundsätzlich auch für Veräußerungsgewinne, § 8b II, III KStG Gewerbesteuerliche Behandlung Beteiligung < 15% zu Beginn des Erhebungszeitraums, keine Kürzung gemäß § 9 Nr. 2a GewStG Mutter GmbH Tochter GmbH 5 % Div. 20

Bezüge aus einer Streubesitzbeteiligung sind von der Freistellung nach § 8b I KStG ausgenommen und daher voll steuerpflichtig, § 8b IV KStG. Die Hinzurechnung von 5% der Dividende als nicht abziehbare Betriebsausgabe entfällt, § 8b IV S. 7 KStG. Die tatsächlichen Betriebsausgaben (Finanzierungszinsen) sind abziehbar. Die Freistellung gilt grundsätzlich auch für Veräußerungsgewinne, § 8b II, III KStG. Gewerbesteuerliche Behandlung. Beteiligung < 15% zu Beginn des Erhebungszeitraums, keine Kürzung gemäß § 9 Nr. 2a GewStG. Mutter GmbH. Tochter GmbH. 5 % Div. 20.")

21

Körperschaftsteuer - Besteuerung von Dividenden

Ausnahmen Streubesitz (kleiner 10%), siehe Extrafolie Keine Freistellung für Kreditinstitute, Finanzdienstleistungsinstitute und Finanzunternehmen, § 8b VII KStG – Problem: Holding, vermögensverwaltende Kapitalgesellschaften BMF Schreiben v , BStBl I 2002, 712, DStR 2002, BFH v , I R 36/08, BStBl II 2009, 671) Keine Freistellung für Körperschaften bei denen der Steuerabzug Abgeltungswirkung hat (§ 50 II S. 1 EStG oder § 5 II Nr. 1, § 32 KStG) – Steuerbefreite Körperschaften und Steuerausländer Korrespondenzprinzip für verdeckte Gewinnausschüttungen (§ 8b I S. 2 ff KStG) Nicht steuerbar (§ 20 I Nr. 1 S. 3 EStG, § 8b I KStG) und auch nicht der KapESt unterliegen Ausschüttungen aus dem Einlagekonto nach § 27 KStG 21

, siehe Extrafolie. Keine Freistellung für Kreditinstitute, Finanzdienstleistungsinstitute und Finanzunternehmen, § 8b VII KStG – Problem: Holding, vermögensverwaltende Kapitalgesellschaften BMF Schreiben v , BStBl I 2002, 712, DStR 2002, 1148 BFH v , I R 36/08, BStBl II 2009, 671) Keine Freistellung für Körperschaften bei denen der Steuerabzug Abgeltungswirkung hat (§ 50 II S. 1 EStG oder § 5 II Nr. 1, § 32 KStG) – Steuerbefreite Körperschaften und Steuerausländer. Korrespondenzprinzip für verdeckte Gewinnausschüttungen (§ 8b I S. 2 ff KStG) Nicht steuerbar (§ 20 I Nr. 1 S. 3 EStG, § 8b I KStG) und auch nicht der KapESt unterliegen Ausschüttungen aus dem Einlagekonto nach § 27 KStG. 21.")

22

Körperschaftsteuer - Besteuerung von Dividenden natürliche Personen / Betriebsvermögen

Grundsatz – natürliche Personen / Betriebsvermögen Für natürliche Personen mit Anteilen an Kapitalgesellschafen im Betriebsvermögen gilt das Teilfreistellungsverfahren. Dividenden sind grundsätzlich zu 40 % steuerfrei, § 3 Nr. 40 EStG. Die tatsächlichen Betriebsausgaben (Finanzierungszinsen) dürfen nur zu 60 % abgezogen werden, § 3c II EStG Trotz der Teilfreistellung ist die Kapitalertragsteuer zu erheben § 43 I S. 3 EStG Die Teilfreistellung gilt grundsätzlich auch für Veräußerungsgewinne Wenn die Vorrausetzung von § 9 Nr. 2a GewStG (Beteiligung mind. 15% zu Beginn des Erhebungszeitraums) erfüllt ist, ist die Dividende für Zwecke der GewSt zu kürzen. Falls die Voraussetzung nicht erfüllt ist, ist der steuerfreie Teil (40%) nach § 8 Nr. 5 GewStG hinzuzurechnen. Tochter GmbH 100 % Div. BV 22

dürfen nur zu 60 % abgezogen werden, § 3c II EStG. Trotz der Teilfreistellung ist die Kapitalertragsteuer zu erheben § 43 I S. 3 EStG. Die Teilfreistellung gilt grundsätzlich auch für Veräußerungsgewinne. Wenn die Vorrausetzung von § 9 Nr. 2a GewStG (Beteiligung mind. 15% zu Beginn des Erhebungszeitraums) erfüllt ist, ist die Dividende für Zwecke der GewSt zu kürzen. Falls die Voraussetzung nicht erfüllt ist, ist der steuerfreie Teil (40%) nach § 8 Nr. 5 GewStG hinzuzurechnen. Tochter GmbH. 100 % Div. BV. 22.")

23

Körperschaftsteuer - Besteuerung von Dividenden natürliche Personen / Privatvermögen

Grundsatz – natürliche Personen / Privatvermögen Abgeltungsteuer i.H.v. 25% zzgl. SolZ, § 32d I EStG für Anteile an Kapitalgesellschaften im Privatvermögen einer natürlichen Person, § 43 V EStG Finanzierungskosten nicht mehr abziehbar, § 20 IX S.1 EStG. Auf Antrag Veranlagung bei niedrigerem persönlichem Steuersatz, § 32d VI EStG. Gem. § 32d II Nr. 3 EStG auf Antrag Veranlagung und Teileinkünfteverfahren, wenn Beteiligung zu mind. 25% oder Beteiligung zu mind. 1 % und berufliche Tätigkeit für die KapG Tochter GmbH 100 % Div. PV 23

24

Körperschaftsteuer Besteuerung von Dividenden

Kapitalertragsteuer (KapESt) Die ausschüttende Körperschaft (Steuerentrichtungspflichtiger) muss KapESt für Rechnung des Gläubigers der Kapitalerträge (Steuerschuldner) abführen. Die KapESt beträgt 25 %, § 43a I Nr. 1 EStG Der Entrichtungspflichtige haftet für die KapESt § 44 V EStG u.a. Die KapESt wird trotz der (teilweisen) Steuerbefreiung der Dividende erhoben, § 43 I S. 3 EStG Die KapESt hat für Anteile im Privatvermögen (§ 43 V EStG) und Steuerausländer (§ 50 II EStG) grundsätzlich eine abgeltende Wirkung. Soweit die KapESt keine abgeltende Wirkung hat, wird die KapESt auf die ESt oder KSt angerechnet, § 36 II Nr. 2 EStG, § 31 I KStG. 24

Die ausschüttende Körperschaft (Steuerentrichtungspflichtiger) muss KapESt für Rechnung des Gläubigers der Kapitalerträge (Steuerschuldner) abführen. Die KapESt beträgt 25 %, § 43a I Nr. 1 EStG. Der Entrichtungspflichtige haftet für die KapESt § 44 V EStG u.a. Die KapESt wird trotz der (teilweisen) Steuerbefreiung der Dividende erhoben, § 43 I S. 3 EStG. Die KapESt hat für Anteile im Privatvermögen (§ 43 V EStG) und Steuerausländer (§ 50 II EStG) grundsätzlich eine abgeltende Wirkung. Soweit die KapESt keine abgeltende Wirkung hat, wird die KapESt auf die ESt oder KSt angerechnet, § 36 II Nr. 2 EStG, § 31 I KStG. 24.")

25

Besteuerung der Dividende

Mutter GmbH BV PV 33,3% 33,3% 33,3% Dividende II (Vollausschüttung des Jahresüberschusses nach Steuern) Holding AG Annahmen: Kombinierter Steuersatz für Kapitalgesellschaften 30% [KSt 15% + SolZ 0,825 % + GewSt 14,175% (3,5 % * 405%)] Steuerbelastung der nat. Person BV: 42% (ESt, SolZ und KiSt) Dividende I (Vollausschüttung des Jahresüberschusses nach Steuern) 100% Jahresüberschuss vor Steuern 1 Mio. Euro OpCo GmbH

Holding AG. Annahmen: Kombinierter Steuersatz für Kapitalgesellschaften 30% [KSt 15% + SolZ 0,825 % + GewSt 14,175% (3,5 % * 405%)] Steuerbelastung der nat. Person BV: 42% (ESt, SolZ und KiSt) Dividende I. (Vollausschüttung des Jahresüberschusses nach Steuern) 100% Jahresüberschuss vor Steuern 1 Mio. Euro OpCo GmbH.")

26

Besteuerung der Dividende

Fragen / Aufgaben: Warum gibt es ein besonderes Besteuerungssystem für Dividenden? Nach welchen Regeln wird die Dividende besteuert, wenn der Gesellschafter eine Kapitalgesellschaft ist? eine natürliche Person mit Privatvermögen ist? eine natürliche Person mit Betriebsvermögen ist? Bitte berechnen Sie die Steuerbelastung in folgender Reihenfolge: Operatives Ergebnis der OpCo GmbH! Besteuerung der Dividende I bei der Holding AG! Besteuerung der Dividende II bei den Gesellschaftern der Holding AG!

27

Besteuerung der Dividende

Mutter GmbH BV PV 33,3% 33,3% 33,3% Steuer HGB Dividende 700 T€ 700 T € § 8b I KStG T€ § 8b V KStG + 35 T € BMG 35 T € Steuer 30% - 10,5 T€ - 10,5 T€ JÜ n. Steuer 689,5 T€ Holding AG 100% JÜ v. Steuern 1 Mio. € Steuern 30% T € JÜ n. Steuer 700 T € OpCo GmbH

28

Besteuerung der Dividende

95% Freistellung Steuer Dividende € § 8b I KStG € § 8b V KStG € BMG € Steuer 30% € JÜ n. Steuer € Teileinkünfteverf. Steuer Dividende € TEV§ 3 Nr. 40 d) EStG € BMG € Steuer, 42% € Netto Dividende € Abgeltungssteuer Steuer Dividende € Abgeltung 25 % € § 32d, § 43 V EStG SolZ (5,5% auf ESt) € Netto Dividende € Mutter GmbH BV PV 33,3% 33,3% 33,3% Holding AG JÜ n. Steuer 689,500 € Dividende für jeden Gesellschafter € 100% OpCo GmbH

EStG € BMG € Steuer, 42% € Netto Dividende € Abgeltungssteuer Steuer. Dividende € Abgeltung 25 % € § 32d, § 43 V EStG. SolZ (5,5% auf ESt) € Netto Dividende € Mutter GmbH. BV. PV. 33,3% 33,3% 33,3% Holding AG. JÜ n. Steuer 689,500 € Dividende für jeden Gesellschafter € 100% OpCo GmbH.")

29

Finanzierungsaufwendungen und Beteiligungsertrag

Bank Fall Die A GmbH erwirtschaftet einen Jahresüberschuss vor Steuern ohne Zins und Dividende iHv 10 Mio. €. Sie erwirbt eine neue Tochtergesellschaft (Ziel GmbH). Der Kaufpreis iHv 8 Mio. € wird durch eine Bank finanziert. Es fällen jährliche Zinsen iHv 1 Mio. € an. Von der Ziel GmbH erhält die A GmbH eine Dividende von 1 Mio. €. Frage Wie hoch ist der handelsrechtliche Jahresüberschuss vor Steuern der A GmbH ? Wie hoch ist das zu versteuernde Einkommen der A GmbH? Finanzierung des Erwerbs Darlehen 8 Mio. € Zins 1 Mio. € A GmbH JÜvSt ohne Zins und Dividende 10 Mio. € 100% Dividende 1 Mio. € Ziel GmbH

. Der Kaufpreis iHv 8 Mio. € wird durch eine Bank finanziert. Es fällen jährliche Zinsen iHv 1 Mio. € an. Von der Ziel GmbH erhält die A GmbH eine Dividende von 1 Mio. €. Frage. Wie hoch ist der handelsrechtliche Jahresüberschuss vor Steuern der A GmbH Wie hoch ist das zu versteuernde Einkommen der A GmbH Finanzierung des Erwerbs Darlehen 8 Mio. € Zins 1 Mio. € A GmbH. JÜvSt ohne Zins und Dividende 10 Mio. € 100% Dividende. 1 Mio. € Ziel GmbH.")

30

Finanzierungsaufwendungen und Beteiligungsertrag

Bank Jahresüberschuss vor Steuern nach HGB JÜvSt ohne Div. u. Zins € Dividende € Zinsaufwand € Jahresüberschuss v St € zu versteuerndes Einkommen Jahresüberschuss € Dividenden § 8b I KStG € fiktive Betriebsausgabe § 8b V KStG € BMG / zvE € Finanzierung des Erwerbs Darlehen 8 Mio. € Zins 1 Mio. € A GmbH JÜvSt ohne Zins und Dividende 10 Mio. € 100% Dividende 1 Mio. € Ziel GmbH

31

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

32

Körperschaftsteuer Veräußerung von Kapitalgesellschaftsanteilen

Körperschaftsteuer - Grundsatz Gewinne aus Anteilsveräußerung an anderen Körperschaften bleiben grundsätzlich außer Ansatz, § 8b II S. 1 KStG (vgl. BMF-Schreiben v , BStBl. I S. 292). Veräußerungsgewinne i.S.d. § 8b II KStG unterliegen pauschal i.H.v. 5 % dem BA-Abzugsverbot, § 8b III S. 1 KStG. Veräußerungsverluste und Teilwertabschreibungen können steuerlich nicht berücksichtigt werden, § 8b III S. 3 KStG; insoweit außerbilanzielle Hinzurechnung Gewerbesteuer Unabhängig von der Beteiligungshöhe kommt weder Kürzung, § 9 Nr. 2a GewStG noch Hinzurechnung, § 8 Nr. 5 GewStG in Betracht, vgl. A 61 I S. 9 GewStR. Bei Mitunternehmerschaften ist auf die Gesellschafter abzustellen, § 7 S. 4 GewStG Ausschüttungsbedingte Veräußerungsverluste, Wertberichtigungen usw. sind nach § 8 Nr. 10 GewStG hinzuzurechnen. 32

. Veräußerungsgewinne i.S.d. § 8b II KStG unterliegen pauschal i.H.v. 5 % dem BA-Abzugsverbot, § 8b III S. 1 KStG. Veräußerungsverluste und Teilwertabschreibungen können steuerlich nicht berücksichtigt werden, § 8b III S. 3 KStG; insoweit außerbilanzielle Hinzurechnung. Gewerbesteuer. Unabhängig von der Beteiligungshöhe kommt weder Kürzung, § 9 Nr. 2a GewStG noch Hinzurechnung, § 8 Nr. 5 GewStG in Betracht, vgl. A 61 I S. 9 GewStR. Bei Mitunternehmerschaften ist auf die Gesellschafter abzustellen, § 7 S. 4 GewStG. Ausschüttungsbedingte Veräußerungsverluste, Wertberichtigungen usw. sind nach § 8 Nr. 10 GewStG hinzuzurechnen. 32.")

33

Körperschaftsteuer Veräußerung von Kapitalgesellschaftsanteilen

Körperschaftsteuer - Ausnahme Einbringungsgewinn gefährdete Anteile § 22 UmwStG / Einbringungsgeborene Anteile § 21 UmwStG aF. Keine Freistellung für Kreditinstitute, Finanzdienstleistungsinstitute und Finanzunternehmen, § 8b VII KStG – Problem: Holding, vermögensverwaltende Kapitalgesellschaften BMF Schreiben v ; BFH v , I R 36/08, BStBl II 2009, 671 Veräußerung von Anteilen, die steuerwirksam auf den Teilwert abgeschrieben worden sind, § 8b II S. 4 KStG 33

34

Körperschaftsteuer Veräußerung von Kapitalgesellschaftsanteilen

Fall Die DAX AG will die Tochter GmbH erwerben und legt den Gesellschaftern ein gutes Angebot iHv 10 Mio. € vor. Die Mutter GmbH ist zu 60% an der Tochter GmbH beteiligt und die Beteiligung hat einen BW von 4,5 Mio. €. BV (20%) hält seine Beteiligung im Betriebsvermögen. Der Steuersatz von BV beträgt 42 % und die Beteiligung hat einen Buchwert von 1,5 Mio. €. PV (20%) hält die Beteiligung im Privatvermögen und die Beteiligung hat einen Buchwert von 1,3 Mio. €. Wie ist der Veräußerungsgewinn zu versteuern? Nennen Sie die für die Lösung einschlägigen Normen. Vernachlässigen Sie den SolZ. Deutschland Mutter GmbH DAX AG BV PV 20% BW 1,5 Mio. € 20% BW 1,3 Mio. € 60% BW 4,5 Mio. € Kauf der Tochter GmbH Tochter GmbH

hält seine Beteiligung im Betriebsvermögen. Der Steuersatz von BV beträgt 42 % und die Beteiligung hat einen Buchwert von 1,5 Mio. €. PV (20%) hält die Beteiligung im Privatvermögen und die Beteiligung hat einen Buchwert von 1,3 Mio. €. Wie ist der Veräußerungsgewinn zu versteuern Nennen Sie die für die Lösung einschlägigen Normen. Vernachlässigen Sie den SolZ. Deutschland. Mutter GmbH. DAX AG. BV. PV. 20% BW 1,5 Mio. € 20% BW 1,3 Mio. € 60% BW 4,5 Mio. € Kauf der Tochter GmbH. Tochter GmbH.")

35

Körperschaftsteuer Veräußerung von Kapitalgesellschaftsanteilen

Mutter GmbH Die Mutter GmbH ist unbeschränkt körperschaftsteuerpflichtig (Welteinkommensprinzip), da sie Sitz (§ 11 AO) und Geschäftsleitung (§ 10 AO) im Inland hat, § 1 I Nr. 1, II KStG Der Veräußerungsgewinn iHv 1,5 Mio. € (6 Mio. € - 4,5 Mio. €) ist nach § 8b II S. 1 KStG steuerfrei. 5 % des Veräußerungsgewinns gelten als nicht abzugsfähige Betriebsausgabe, § 8b III S. 3 KStG und sind somit zu versteuern: 1,5 Mio. € * 5% (95% Freistellung) = € € * 15 % (KSt) = € Die „95 % Freistellung“ greift auch für die GewSt. Die gewerbesteuerlichen Hinzurechnungs- und Kürzungsvorschriften für die Dividende (Beteiligung > 15 % seit Beginn des Erhebungszeitraums, § 8 Nr. 5, § 9 Nr. 2a GewStG) sind auf den Veräußerungsgewinn nicht anzuwenden. € * 15,575 % (GewSt 3,5 % * 445 %) = ,25 € 35

, da sie Sitz (§ 11 AO) und Geschäftsleitung (§ 10 AO) im Inland hat, § 1 I Nr. 1, II KStG. Der Veräußerungsgewinn iHv 1,5 Mio. € (6 Mio. € - 4,5 Mio. €) ist nach. § 8b II S. 1 KStG steuerfrei. 5 % des Veräußerungsgewinns gelten als nicht abzugsfähige Betriebsausgabe, § 8b III S. 3 KStG und sind somit zu versteuern: 1,5 Mio. € * 5% (95% Freistellung) = € € * 15 % (KSt) = € Die „95 % Freistellung greift auch für die GewSt. Die gewerbesteuerlichen Hinzurechnungs- und Kürzungsvorschriften für die Dividende (Beteiligung > 15 % seit Beginn des Erhebungszeitraums, § 8 Nr. 5, § 9 Nr. 2a GewStG) sind auf den Veräußerungsgewinn nicht anzuwenden € * 15,575 % (GewSt 3,5 % * 445 %) = ,25 € 35.")

36

Körperschaftsteuer Veräußerung von Kapitalgesellschaftsanteilen

BV – 20 % im Betriebsvermögen PV ist unbeschränkt einkommensteuerpflichtig (Welteinkommensprinzip), da er Wohnsitz (§ 8 AO) und gewöhnlichen Aufenthaltsort (§ 9 AO) im Inland hat, § 1 I S. 1 EStG Für Veräußerungsgewinne im Betriebsvermögen einer natürlichen Person gilt das Teileinkünfteverfahren, § 3 Nr. 40 a), § 3c II EStG, d.h. 40% des Veräußerungsgewinns iHv 0,5 Mio. € (2 Mio. € - 1,5 Mio. €) sind steuerfrei. 0,5 Mio. € * 60 % (40% Freistellung) * 42% = € Die „40 % Freistellung“ gilt auch für die GewSt. Die gewerbesteuerlichen Hinzurechnungs- und Kürzungsvorschriften für die Dividende (Beteiligung > 15 % seit Beginn des Erhebungszeitraums, § 8 Nr. 5, § 9 Nr. 2a GewStG) sind auf den Veräußerungsgewinn nicht anzuwenden. € * 15,575 % (GewSt 3,5 % * 445 %) = € Die GewSt kann im Rahmen des § 35 EStG auf die ESt angerechnet werden. 36

, da er Wohnsitz (§ 8 AO) und gewöhnlichen Aufenthaltsort (§ 9 AO) im Inland hat, § 1 I S. 1 EStG. Für Veräußerungsgewinne im Betriebsvermögen einer natürlichen Person gilt das Teileinkünfteverfahren, § 3 Nr. 40 a), § 3c II EStG, d.h. 40% des Veräußerungsgewinns iHv 0,5 Mio. € (2 Mio. € - 1,5 Mio. €) sind steuerfrei. 0,5 Mio. € * 60 % (40% Freistellung) * 42% = € Die „40 % Freistellung gilt auch für die GewSt. Die gewerbesteuerlichen Hinzurechnungs- und Kürzungsvorschriften für die Dividende (Beteiligung > 15 % seit Beginn des Erhebungszeitraums, § 8 Nr. 5, § 9 Nr. 2a GewStG) sind auf den Veräußerungsgewinn nicht anzuwenden € * 15,575 % (GewSt 3,5 % * 445 %) = € Die GewSt kann im Rahmen des § 35 EStG auf die ESt angerechnet werden. 36.")

37

Körperschaftsteuer Veräußerung von Kapitalgesellschaftsanteilen

PV – 20 % im Privatvermögen PV ist unbeschränkt einkommensteuerpflichtig (Welteinkommensprinzip), da er Wohnsitz (§ 8 AO) und gewöhnlichen Aufenthaltsort (§ 9 AO) im Inland hat, § 1 I S. 1 EStG Der auf PV entfallende Veräußerungsgewinn unterliegt nicht der Abgeltungsteuer, da die Subsidiaritätsklausel greift, § 20 VIII EStG. Die Veräußerung einer Beteiligung, die mindestens 1 % beträgt, gehört nach § 17 I EStG zu den gewerblichen Einkünften. Es gilt das Teileinkünfteverfahren, § 3 Nr. 40 c), § 3c II EStG, d.h. 40% des Veräußerungsgewinns iHv 0,5 Mio. € (2 Mio. € - 1,5 Mio. €) sind steuerfrei. 0,5 Mio. € * 60 % (40% Freistellung) * 42% = € Der Veräußerungsgewinn iSd § 17 EStG unterliegt aber nicht der GewSt, da es sich um keinen laufenden Gewerbeertrag handelt (R 7.1 III Nr. 2 GewStR). 37

, da er Wohnsitz (§ 8 AO) und gewöhnlichen Aufenthaltsort (§ 9 AO) im Inland hat, § 1 I S. 1 EStG. Der auf PV entfallende Veräußerungsgewinn unterliegt nicht der Abgeltungsteuer, da die Subsidiaritätsklausel greift, § 20 VIII EStG. Die Veräußerung einer Beteiligung, die mindestens 1 % beträgt, gehört nach § 17 I EStG zu den gewerblichen Einkünften. Es gilt das Teileinkünfteverfahren, § 3 Nr. 40 c), § 3c II EStG, d.h. 40% des Veräußerungsgewinns iHv 0,5 Mio. € (2 Mio. € - 1,5 Mio. €) sind steuerfrei. 0,5 Mio. € * 60 % (40% Freistellung) * 42% = € Der Veräußerungsgewinn iSd § 17 EStG unterliegt aber nicht der GewSt, da es sich um keinen laufenden Gewerbeertrag handelt (R 7.1 III Nr. 2 GewStR). 37.")

38

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

39

Fremdvergleich B GmbH A H AB GmbH H GmbH UK Ltd. T GmbH

Fall: Die AB GmbH produziert Fahrzeuge. Die Fahrzeuge werden zu € an Händler verkauft. B GmbH A H Fremd- vergleich Fremd- vergleich AB GmbH H GmbH € Fremd- vergleich Fremd- vergleich UK Ltd. T GmbH Frage: Warum müssen alle Geschäfte der AB GmbH dem Fremdvergleich standhalten?

40

Systematik und Funktion des § 8 III S. 2 KStG

Kapitalgesellschaft und Gesellschafter sind selbständige Steuersubjekte. Aufgrund des Trennungsprinzips ist die Besteuerung der Kapitalgesellschaft von der Besteuerung ihres Gesellschafters zu trennen. Trennung zwischen Einkommensverwendung und Einkunftserzielung Trennung von betrieblichen Vorgängen und durch den Gesellschafter veranlassten Vorgängen § 8 III S. 2 KStG stellt keine Zuordnungsnorm der Einkünfte dar, sondern ist als Gewinnkorrekturvorschrift anzusehen

41

Körperschaftsteuer verdeckte Gewinnausschüttung

R 36 KStR 2004 Verdeckte Gewinnausschüttungen „(1) Eine vGA im Sinne des § 8 III S. 2 KStG ist eine Vermögensminderung oder verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht. (…) Eine Veranlassung durch das Gesellschaftsverhältnis ist auch dann gegeben, wenn die Vermögensminderung oder verhinderte Vermögensmehrung bei der Körperschaft zugunsten einer nahestehenden Person erfolgt. (2) Im Verhältnis zwischen Gesellschaft und beherrschendem Gesellschafter ist eine Veranlassung durch das Gesellschaftsverhältnis in der Regel auch dann anzunehmen, wenn es an einer zivilrechtlich wirksamen, klaren, eindeutigen und im Voraus abgeschlossenen Vereinbarung darüber fehlt, ob und in welcher Höhe ein Entgelt für eine Leistung des Gesellschafters zu zahlen ist, oder wenn nicht einer klaren Vereinbarung entsprechend verfahren wird. (…).“ 41

Eine vGA im Sinne des § 8 III S. 2 KStG ist eine Vermögensminderung oder verhinderte Vermögensmehrung, die durch das Gesellschaftsverhältnis veranlasst ist, sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht. (…) Eine Veranlassung durch das Gesellschaftsverhältnis ist auch dann gegeben, wenn die Vermögensminderung oder verhinderte Vermögensmehrung bei der Körperschaft zugunsten einer nahestehenden Person erfolgt. (2) Im Verhältnis zwischen Gesellschaft und beherrschendem Gesellschafter ist eine Veranlassung durch das Gesellschaftsverhältnis in der Regel auch dann anzunehmen, wenn es an einer zivilrechtlich wirksamen, klaren, eindeutigen und im Voraus abgeschlossenen Vereinbarung darüber fehlt, ob und in welcher Höhe ein Entgelt für eine Leistung des Gesellschafters zu zahlen ist, oder wenn nicht einer klaren Vereinbarung entsprechend verfahren wird. (…). 41.")

42

Verdeckte Gewinnausschüttung, § 8 III S. 2 KStG Rechtsfolgen

Rechtsfolgen beim Gesellschafter Umqualifizierung von Einkünften in Kapitaleinkünfte (z.B. zu hoher Lohn in Dividendenausschüttung) Ausschüttung beim Gesellschafter § 20 I Nr. 1 S. 2 EStG: Abgeltungsteuer § 32d, § 43 V EStG oder Teileinkünfteverfahren § 3 Nr. 40 EStG oder 95% Freistellung § 8b I, V KStG Rechtsfolgen bei der Körperschaft Keine Einkommensminderung bei der Körperschaft, § 8 III S. 2 KStG. Die VGA ist mit dem gemeinen Wert (§ 9 II BewG) zu bewerten. Abführung von Kapitalertragsteuer i.H.v. 25% Ggf. Ausschüttung aus dem Einlagekonto i.S.d. § 27 KStG A B GmbH T GmbH

Ausschüttung beim Gesellschafter § 20 I Nr. 1 S. 2 EStG: Abgeltungsteuer § 32d, § 43 V EStG oder. Teileinkünfteverfahren § 3 Nr. 40 EStG oder. 95% Freistellung § 8b I, V KStG. Rechtsfolgen bei der Körperschaft. Keine Einkommensminderung bei der Körperschaft, § 8 III S. 2 KStG. Die VGA ist mit dem gemeinen Wert (§ 9 II BewG) zu bewerten. Abführung von Kapitalertragsteuer i.H.v. 25% Ggf. Ausschüttung aus dem Einlagekonto i.S.d. § 27 KStG. A. B GmbH. T GmbH.")

43

Verdeckte Gewinnausschüttung

Beispiele für verdeckte Gewinnausschüttungen: überhöhtes Geschäftsführergehalt verbilligter Verkauf von Waren/Leistungen der Gesellschaft an die Gesellschafter überteuerter Verkauf von Ware/Leistungen der Gesellschafter an die Gesellschaft Gewährung von zinslosen Krediten durch die Gesellschaft Gesellschafter gibt der Gesellschaft ein Darlehen zu einem unangemessen hohen Zinssatz … Problem: Bewertung von Leistung und Gegenleistung unter Beachtung aller wesentlichen Umstände: was ist angemessen und was nicht?

44

Beherrschender Gesellschafter-Geschäftsführer

Stärkere Vermutung für eine gesellschaftsrechtliche Veranlassung bei Verträgen mit beherrschenden Gesellschaftern (z.B. Gehalt, Tantieme usw.) Vereinbarungen müssen: - zivilrechtlich wirksam, § 181 BGB - klar und eindeutig formuliert - im vorhinein vereinbart - tatsächlich durchgeführt Diese Voraussetzungen sind lediglich als Indizien für eine vGA anzusehen Empfehlung: trotz gelockerter Rechtsprechung des BFH möglichst strikte Einhaltung der formellen Voraussetzungen

Vereinbarungen müssen: - zivilrechtlich wirksam, § 181 BGB - klar und eindeutig formuliert - im vorhinein vereinbart - tatsächlich durchgeführt. Diese Voraussetzungen sind lediglich als Indizien für eine vGA anzusehen. Empfehlung: trotz gelockerter Rechtsprechung des BFH möglichst strikte Einhaltung der formellen Voraussetzungen.")

45

Verdeckte Gewinnausschüttung Fall I

Der Geschäftsführer X ist Gesellschaftergeschäftsführer der X GmbH und erhält ein Gehalt i.H.v €. In der Betriebsprüfung stellt sich heraus, dass das angemessene Gehalt nur € beträgt. Frage: Wie ist die Gehaltszahlung an X bei der X GmbH für die KSt und GewSt zu berücksichtigen? Welche Auswirkungen ergeben sich für die Besteuerung des X. X 100 % Vertrag ( angemessen) X GmbH

X GmbH.")

46

Verdeckte Gewinnausschüttung Fall I

Das steuerpflichtige Einkommen der X GmbH ist um € zu erhöhen, wenn es sich insoweit um eine VGA handelt, § 8 III S. 2 KStG. Eine VGA liegt vor, wenn: Vermögensminderung oder verhinderte Vermögensmehrung - (+) Gehalt ist zu hoch die durch das Gesellschaftsverhältnis veranlasst ist - (+) Fremde Dritte hätten ein angemessenes Entgelt vereinbart sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt - (+) Das überhöhte Gehalt hat sich als Betriebsausgabe auf den Unterschiedsbetrag nach § 4 I S. 1 EStG ausgewirkt und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht – (+) keine offene Gewinnausschüttung. Das Einkommen der X GmbH ist in Höhe der VGA, also um € zu erhöhen. Grundsätzlich muss die X GmbH für die VGA KapESt i.H.v. 25% einbehalten, § 43 I Nr. 1, § 43a I Nr. 1 EStG. Die VGA ist auch in voller Höhe in der GewSt zu berücksichtigen, da der Gewerbeertrag an das Ergebnis der KSt anknüpft, § 7 S. 1 GewStG.

Gehalt ist zu hoch. die durch das Gesellschaftsverhältnis veranlasst ist - (+) Fremde Dritte hätten ein angemessenes Entgelt vereinbart. sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt - (+) Das überhöhte Gehalt hat sich als Betriebsausgabe auf den Unterschiedsbetrag nach § 4 I S. 1 EStG ausgewirkt. und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht – (+) keine offene Gewinnausschüttung. Das Einkommen der X GmbH ist in Höhe der VGA, also um € zu erhöhen. Grundsätzlich muss die X GmbH für die VGA KapESt i.H.v. 25% einbehalten, § 43 I Nr. 1, § 43a I Nr. 1 EStG. Die VGA ist auch in voller Höhe in der GewSt zu berücksichtigen, da der Gewerbeertrag an das Ergebnis der KSt anknüpft, § 7 S. 1 GewStG.")

47

Verdeckte Gewinnausschüttung Fall I

Welche Auswirkungen ergeben sich für die Besteuerung des X X hat bisher Einkünfte nach § 19 EStG erzielt. Die Einkünfte aus nicht selbständiger Arbeit unterliegen in voller Höhe der Progression und werden in der Spitze mit 42 % / 45% zzgl. SolZ besteuert, (vgl. § 32a EStG). Durch die VGA kommt es i.H.v € zu einer Umqualifikation von Lohn (§ 19 EStG) zu VGA (§ 20 I Nr. 1 S. 2 EStG). Die VGA / Dividende unterliegt einem besonderen Besteuerungssystem. Die Besteuerung hängt davon ab, ob die Anteile an der ausschüttenden Gesellschaft im steuerlichen Privatvermögen (Abgeltungsteuer i.H.v. 25 %) oder im Betriebsvermögen (Teileinkünfteverfahren – 40% Freistellung) gehalten werden. Einzelheiten hierzu im Abschnitt Besteuerung des Gesellschafters. Die Umqualifizierung aufgrund der VGA wird bei Herrn X zu einer Steuererstattung führen.

. Durch die VGA kommt es i.H.v € zu einer Umqualifikation von Lohn (§ 19 EStG) zu VGA (§ 20 I Nr. 1 S. 2 EStG). Die VGA / Dividende unterliegt einem besonderen Besteuerungssystem. Die Besteuerung hängt davon ab, ob die Anteile an der ausschüttenden Gesellschaft. im steuerlichen Privatvermögen (Abgeltungsteuer i.H.v. 25 %) oder. im Betriebsvermögen (Teileinkünfteverfahren – 40% Freistellung) gehalten werden. Einzelheiten hierzu im Abschnitt Besteuerung des Gesellschafters. Die Umqualifizierung aufgrund der VGA wird bei Herrn X zu einer Steuererstattung führen.")

48

Verdeckte Gewinnausschüttung § 8 III S. 2 KStG Fall II

S ist Alleininhaber der S GmbH mit Sitz in Aachen. Die S GmbH ist Eigentümer einer Maschine. Der aktuelle Buchwert und Verkehrswert der Maschine betragen Die S GmbH veräußert die Maschine für 600 an ihren Gesellschafter S. Andere Geschäftsvorfälle sind bei der S GmbH im Wirtschaftsjahr nicht angefallen. S hält die Anteile an der S GmbH im Betriebsvermögen seines Einzelunternehmens. Frage: Wie wirkt sich diese Veräußerung auf den körperschaftsteuerlichen Gewinn und auf den Gewerbeertrag aus? Wie wirkt sich die Veräußerung beim Gesellschafter S aus? S 100 % 600 (1.000) S GmbH Aktiva 31.12. Passiva Forderung 600 Eigenkapital 1.000 Jahresfehlbetrag -400

S GmbH. Aktiva Passiva. Forderung Eigenkapital Jahresfehlbetrag")

49

Verdeckte Gewinnausschüttung § 8 III S. 2 KStG Fall II

Die S GmbH ist unbeschränkt körperschaftsteuerpflichtig, da sie Sitz und Geschäftsleitung im Inland hat, § 1 I S. 1 Nr. 1 KStG, § 10, § 11 AO Als Kapitalgesellschaft hat die S GmbH stets Einkünfte aus Gewerbebetrieb (§ 8 II i.V.m. § 1 I Nr. 1 KStG) und ist gewerbesteuerpflichtig § 2 II GewStG. Körperschaftsteuerpflichtig ist das Einkommen, das sich nach den Vorschriften des EStG und KStG ergibt. § 7 I, § 8 I KStG. 4. Verdeckten Gewinnausschüttung - § 8 III S. 2 KStG Da verdeckte Gewinnausschüttungen das Einkommen nicht mindern dürfen, muss der Jahresfehlbetrag für steuerliche Zwecke korrigiert werden, wenn eine verdeckte Gewinnausschüttung vorliegt. Eine verdeckte Gewinnausschüttung hat vier Tatbestandsmerkmale: Vermögensminderung oder verhinderte Vermögensmehrung - die durch das Gesellschaftsverhältnis veranlasst ist sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht

und ist gewerbesteuerpflichtig § 2 II GewStG. Körperschaftsteuerpflichtig ist das Einkommen, das sich nach den Vorschriften des EStG und KStG ergibt. § 7 I, § 8 I KStG. 4. Verdeckten Gewinnausschüttung - § 8 III S. 2 KStG. Da verdeckte Gewinnausschüttungen das Einkommen nicht mindern dürfen, muss der Jahresfehlbetrag für steuerliche Zwecke korrigiert werden, wenn eine verdeckte Gewinnausschüttung vorliegt. Eine verdeckte Gewinnausschüttung hat vier Tatbestandsmerkmale: Vermögensminderung oder verhinderte Vermögensmehrung - die durch das Gesellschaftsverhältnis veranlasst ist. sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt. und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht.")

50

Verdeckte Gewinnausschüttung § 8 III S. 2 KStG Fall II

Die GmbH wäre nicht bereit gewesen, die Maschine für 600 an einen Dritten zu veräußern. Der angemessene Fremdvergleichspreis wäre der Verkehrswert i.H.v gewesen. In Höhe von 400 liegt also eine verdeckte Gewinnausschüttung vor. Für die Ermittlung des steuerpflichtigen Einkommens ist der handelsrechtliche Jahresüberschuss um die vGA zu korrigieren, § 8 III S. 2 KStG. Jahresüberschuss außerbilanzielle Korrektur der VGA zu versteuerndes Einkommen Der Gewerbeertrag ist der nach dem EStG, KStG und GewStG ermittelte Gewinn aus Gewerbebetrieb, § 7 S. 1 GewStG. Eine gewerbesteuerliche Hinzurechnung oder Kürzung nach § 8 und § 9 GewStG ist hier nicht einschlägig. Der Gewerbeertrag beträgt ebenfalls 0.

51

Verdeckte Gewinnausschüttung § 8 III S. 2 KStG Fall II

Welche Auswirkungen ergeben sich für die Besteuerung des Gesellschafters Der Gesellschafter muss in Höhe der verdeckten Gewinnausschüttung eine „Dividende“ versteuern, § 20 I Nr. 1 S. 2 EStG. Die VGA unterliegt genauso wie die Dividende einem besonderen Besteuerungssystem. Die Besteuerung hängt davon ab, ob die Anteile an der ausschüttenden Gesellschaft im steuerlichen Privatvermögen (Abgeltungsteuer i.H.v. 25 %) oder im Betriebsvermögen (Teileinkünfteverfahren – 40% Freistellung) gehalten werden. Hier gilt also Teileinkünfteverfahren: 400 * 60% (40% Freistellung) * 42% = 100,8 Die Anschaffungskosten des Gesellschafters S für die Maschine sind anzupassen. Nach der Korrektur der VGA betragen die Anschaffungskosten für die Maschine nicht 600 sondern 1000.

oder. im Betriebsvermögen (Teileinkünfteverfahren – 40% Freistellung) gehalten werden. Hier gilt also Teileinkünfteverfahren: 400 * 60% (40% Freistellung) * 42% = 100,8. Die Anschaffungskosten des Gesellschafters S für die Maschine sind anzupassen. Nach der Korrektur der VGA betragen die Anschaffungskosten für die Maschine nicht 600 sondern")

52

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

53

Offene Einlage (= mit Gegenleistung)

Offene Einlage = Einlage, die als solche erkennbar ist, d.h. Gegenleistung in Form von Gesellschaftsrechten an dem aufnehmenden BV ist erkennbar. Einlegungsvorgang kann prinzipiell mit Anschaffungs- bzw. Veräußerungsvorgang gleichgestellt werden. sog. „tauschähnlicher Vorgang“ von Wirtschaftsgütern gegen Gesellschaftsrechte (BMF v , BStBl I 2000 S. 462; BFH-Urteil v – VIII R 69/95, BStBl II 2000, S. 230) Offene Einlage muss bei der Gewinnermittlung buchungstechnisch als solche behandelt werden, um den richtigen steuerlichen Gewinn nach § 4 I, § 6 I Nr. 5 EStG errechnen zu können.

Offene Einlage muss bei der Gewinnermittlung buchungstechnisch als solche behandelt werden, um den richtigen steuerlichen Gewinn nach § 4 I, § 6 I Nr. 5 EStG errechnen zu können.")

54

Verdeckte Einlage § 8 III S. 3 KStG Tatbestand

„Verdeckte Einlagen erhöhen das Einkommen nicht.“ R 40 I KStR 2004 Verdeckte Einlage „Eine verdeckte Einlage liegt vor, wenn ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist.“ R 40 III S. 2 KStR 2004 Verdeckte Einlage „Die Ursächlichkeit des Gesellschaftsverhältnisses ist nur dann gegeben, wenn ein Nichtgesellschafter bei Anwendung der Sorgfalt eines ordentlichen Kaufmanns den Vermögensvorteil der Gesellschaft nicht eingeräumt hätte, was grundsätzlich durch Fremdvergleich festzustellen ist.

55

Verdeckte Einlage § 8 III S. 3 KStG Rechtsfolge

Rechtsfolgen beim Gesellschafter Erhöhung der Anschaffungskosten der Beteiligung für den einlegenden Gesellschafter, § 6 VI S. 2 EStG Veräußerungstatbestand für das eingelegte Wirtschaftsgut, § 6 VI S. 2, § 17 I S. 2, § 20 II S. 2, § 23 I S. 5 Nr. 2 EStG; § 21 II Nr. 4 UmwStG a.F.; vgl. auch § 13a V Nr. 4 S HS ErbStG. Rechtsfolgen bei der Körperschaft Keine Einkommenswirkung bei der Kapitalgesellschaft, § 8 III S. 3 KStG Bewertung des eingelegten Wirtschaftsgut in der Steuerbilanz mit dem Teilwert, § 8 I S. 1 KStG i.V.m. § 6 I Nr. 5 EStG Erhöhung des Einlagekontos i.S.d § 27 KStG um den Betrag der verdeckten Einlage A B GmbH T GmbH

56

Verdeckte Einlage § 8 III S. 3 KStG Fall I - Aufgabe

Fall I: S ist Alleininhaber der S GmbH mit Sitz in Aachen. Die S GmbH ist Eigentümer einer Maschine. Der aktuelle Buchwert und Verkehrswert betragen Die S GmbH veräußert die Maschine für an ihren Gesellschafter S. Andere Geschäftsvorfälle sind bei der S GmbH im Wirtschaftsjahr nicht angefallen. Frage: Wie wirkt sich diese Veräußerung auf den körperschaftsteuerlichen Gewinn und auf den Gewerbeertrag aus? S 100 % 1.300 (1.000) S GmbH

S GmbH.")

57

Verdeckte Einlage § 8 III S. 3 KStG Fall I - Lösung

Die S GmbH ist unbeschränkt körperschaftsteuerpflichtig, da sie Sitz und Geschäftsleitung im Inland hat, § 1 I S. 1 Nr. 1 KStG, § 10, § 11 AO Als Kapitalgesellschaft hat die S GmbH stets Einkünfte aus Gewerbebetrieb (§ 8 II i.V.m. § 1 I Nr. 1 KStG) und ist gewerbesteuerpflichtig § 2 II GewStG. Körperschaftsteuerpflichtig ist das Einkommen, das sich nach den Vorschriften des EStG und KStG ergibt. § 7 I, § 8 I KStG. Da verdeckte Einlagen das Einkommen nicht erhöhen dürfen (§ 8 III S. 3 KStG), muss der Jahresüberschuss (300) für steuerliche Zwecke angepasst werden, wenn eine verdeckte Einlage vorliegt. Eine verdeckte Einlage hat vier Tatbestandsmerkmale. Sie liegt vor, wenn ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns“ bzw. der „Fremdvergleich“

und ist gewerbesteuerpflichtig § 2 II GewStG. Körperschaftsteuerpflichtig ist das Einkommen, das sich nach den Vorschriften des EStG und KStG ergibt. § 7 I, § 8 I KStG. Da verdeckte Einlagen das Einkommen nicht erhöhen dürfen (§ 8 III S. 3 KStG), muss der Jahresüberschuss (300) für steuerliche Zwecke angepasst werden, wenn eine verdeckte Einlage vorliegt. Eine verdeckte Einlage hat vier Tatbestandsmerkmale. Sie liegt vor, wenn. ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft. außerhalb der gesellschaftsrechtlichen Einlagen. einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung. durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns bzw. der „Fremdvergleich")

58

Verdeckte Einlage § 8 III S. 3 KStG Fall I - Lösung

Hier: a. – d. (+) Ein Nichtgesellschafter wäre nicht bereit gewesen, die Maschine für von der S GmbH zu erwerben. Der angemessene Fremdvergleichspreis wäre der Verkehrswert i.H.v gewesen. In Höhe von 300 liegt also eine verdeckte Einlage vor. Für die Ermittlung des steuerpflichtigen Einkommens ist der handelsrechtliche Jahresüberschuss um den Ergebnisanteil der verdeckten Einlage zu reduzieren, § 8 III S. 3 KStG. Jahresüberschuss außerbilanzielle Korrektur der verdeckten Einlage zu versteuerndes Einkommen In Höhe der verdeckten Einlage ist das steuerliche Einlagekonto anzupassen. (Einzelheiten im Abschnitt Einlagekonto). Die Anschaffungskosten des S an der S GmbH erhöhen sich um den Betrag der verdeckten Einlage i.H.v. 300. Der Gewerbeertrag ist der nach dem EStG, KStG und GewStG ermittelte Gewinn aus Gewerbebetrieb, § 7 S. 1 GewStG. Eine gewerbesteuerliche Hinzurechnung oder Kürzung nach § 8 und § 9 GewStG ist hier nicht einschlägig. Der Gewerbeertrag beträgt ebenfalls 0.

Ein Nichtgesellschafter wäre nicht bereit gewesen, die Maschine für von der S GmbH zu erwerben. Der angemessene Fremdvergleichspreis wäre der Verkehrswert i.H.v gewesen. In Höhe von 300 liegt also eine verdeckte Einlage vor. Für die Ermittlung des steuerpflichtigen Einkommens ist der handelsrechtliche Jahresüberschuss um den Ergebnisanteil der verdeckten Einlage zu reduzieren, § 8 III S. 3 KStG. Jahresüberschuss 300. außerbilanzielle Korrektur der verdeckten Einlage zu versteuerndes Einkommen 0. In Höhe der verdeckten Einlage ist das steuerliche Einlagekonto anzupassen. (Einzelheiten im Abschnitt Einlagekonto). Die Anschaffungskosten des S an der S GmbH erhöhen sich um den Betrag der verdeckten Einlage i.H.v Der Gewerbeertrag ist der nach dem EStG, KStG und GewStG ermittelte Gewinn aus Gewerbebetrieb, § 7 S. 1 GewStG. Eine gewerbesteuerliche Hinzurechnung oder Kürzung nach § 8 und § 9 GewStG ist hier nicht einschlägig. Der Gewerbeertrag beträgt ebenfalls 0.")

59

Verdeckte Einlage § 8 III S. 3 KStG Fall II - Aufgabe

S ist Alleininhaber der S GmbH mit Sitz in Aachen. Der Vater V des Herrn S ist Eigentümer eines Grundstücks, welches er fünf Jahren zuvor für erworben hat. V veräußert das Grundstück zu einem Preis von an die S GmbH obwohl der Verkehrswert des Grundstücks beträgt. Andere Geschäftsvorfälle sind bei der S GmbH im Wirtschaftsjahr nicht angefallen. Frage: Wie wirkt sich der Erwerb des Grundstücks bei der S GmbH aus? Muss der V einen Veräußerungsgewinn versteuern? V S 100 % 1.500 (2.000) S GmbH

S GmbH.")

60

Verdeckte Einlage § 8 III S. 3 KStG Fall II - Lösung

Wie wirkt sich der Erwerb des Grundstücks bei der S GmbH aus? Die S GmbH ist unbeschränkt körperschaftsteuerpflichtig, § 1 I S. 1 Nr. 1 KStG i.V.m. § 10, § 11 AO. Die S GmbH hat Einkünfte aus Gewerbebetrieb, § 8 II i.V.m. § 1 I Nr. 1 KStG. Körperschaftsteuerpflichtig ist das Einkommen, das sich nach den Vorschriften des EStG und KStG ergibt. § 7 I, § 8 I KStG. Da verdeckte Einlagen (§ 8 III S. 3 KStG) das Einkommen nicht erhöhen dürfen muss der Jahresüberschuss für steuerliche Zwecke angepasst werden, wenn eine verdeckte Einlage vorliegt. Eine verdeckte Einlage hat vier Tatbestandsmerkmale. Sie liegt vor, wenn ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns“ bzw. der „Fremdvergleich“.

das Einkommen nicht erhöhen dürfen muss der Jahresüberschuss für steuerliche Zwecke angepasst werden, wenn eine verdeckte Einlage vorliegt. Eine verdeckte Einlage hat vier Tatbestandsmerkmale. Sie liegt vor, wenn. ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft. außerhalb der gesellschaftsrechtlichen Einlagen. einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung. durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns bzw. der „Fremdvergleich .")

61

Verdeckte Einlage § 8 III S. 3 KStG Fall II - Lösung

zu a. (+) Der Vater ist eine nahe stehende Person. zu b. (+) Es liegt keine gesellschaftsrechtliche Einlage vor. zu c. (+) Das Grundstück ist ein einlagefähiger Vermögensvorteil. zu d. (+) Der Verkauf zum günstigen Preis ist durch das Gesellschaftsverhältnis veranlasst. Ein sorgfältiger Kaufmann hätte das Grundstück nicht zu einem Preis unter Wert veräußert. Es liegt eine verdeckte Einlage vor. Die Wert der verdeckten Einlage muss in der Steuerbilanz nachvollzogen werden. In Höhe der verdeckten Einlage ist das steuerliche Einlagekonto anzupassen und die Anschaffungskosten des S an der S GmbH erhöhen sich um den Betrag der verdeckten Einlage i.H.v. 500.

Der Vater ist eine nahe stehende Person. zu b. (+) Es liegt keine gesellschaftsrechtliche Einlage vor. zu c. (+) Das Grundstück ist ein einlagefähiger Vermögensvorteil. zu d. (+) Der Verkauf zum günstigen Preis ist durch das Gesellschaftsverhältnis veranlasst. Ein sorgfältiger Kaufmann hätte das Grundstück nicht zu einem Preis unter Wert veräußert. Es liegt eine verdeckte Einlage vor. Die Wert der verdeckten Einlage muss in der Steuerbilanz nachvollzogen werden. In Höhe der verdeckten Einlage ist das steuerliche Einlagekonto anzupassen und die Anschaffungskosten des S an der S GmbH erhöhen sich um den Betrag der verdeckten Einlage i.H.v")

62

Verdeckte Einlage § 8 III S. 3 KStG Fall II - Lösung

Exkurs: Zwischen V und S kommt es zu einer steuerpflichtigen Schenkung (vgl. R 18 IV ErbStR) vgl. aber BFH v , II R 28/08 zur disquotalen Einlage. Muss der V einen Veräußerungsgewinn versteuern? Private Veräußerungsgeschäfte sind nur im Ausnahmefall einkommen-steuerpflichtig. Die Veräußerung von Immobilien innerhalb der zehnjährigen Spekulationsfrist ist eine solche Ausnahme, § 23 I Nr. 1 EStG. Nach dem abgeschossenen Vertrag hat V keinen Veräußerungsgewinn erzielt, da er das nicht abnutzbare Wirtschaftsgut Grundstück für erworben und veräußert hat. Nach § 23 I S. 5 Nr. 2, III S. 2 EStG ist bei der verdeckten Einlage als Veräußerungspreis der gemeine Wert (§ 9 II BewG) anzusetzen. Der gemeine Wert entspricht dem Verkehrswert und beträgt daher V muss daher einen privaten Veräußerungsgewinn i.H.v. 500 im Rahmen der ESt versteuern.

vgl. aber BFH v , II R 28/08 zur disquotalen Einlage. Muss der V einen Veräußerungsgewinn versteuern Private Veräußerungsgeschäfte sind nur im Ausnahmefall einkommen-steuerpflichtig. Die Veräußerung von Immobilien innerhalb der zehnjährigen Spekulationsfrist ist eine solche Ausnahme, § 23 I Nr. 1 EStG. Nach dem abgeschossenen Vertrag hat V keinen Veräußerungsgewinn erzielt, da er das nicht abnutzbare Wirtschaftsgut Grundstück für erworben und veräußert hat. Nach § 23 I S. 5 Nr. 2, III S. 2 EStG ist bei der verdeckten Einlage als Veräußerungspreis der gemeine Wert (§ 9 II BewG) anzusetzen. Der gemeine Wert entspricht dem Verkehrswert und beträgt daher V muss daher einen privaten Veräußerungsgewinn i.H.v. 500 im Rahmen der ESt versteuern.")

63

Verdeckte Einlage und Forderungsverzicht

64

Verdeckte Einlage und Forderungsverzicht Fall: Forderungsverzicht

Fall: A ist Alleininhaber der A GmbH. A hat seiner GmbH ein Gesellschafter-darlehen i.H.v gewährt. Die GmbH ist in wirtschaftlichen Schwierig-keiten, daher will A auf das Darlehen verzichten. Das Darlehen ist nur zu 70% werthaltig. Frage: Wie ist der Verzicht steuerlich zu beurteilen? Wie ist der Verzicht bei der GmbH zu buchen?

65

Verdeckte Einlage und Forderungsverzicht Fall: Forderungsverzicht

Wie ist der Verzicht steuerlich zu beurteilen? Die Befreiung von der Verbindlichkeit durch Verzicht führt bei der A GmbH grundsätzlich zu steuerpflichtigem Ertrag. Soweit der Gesellschafter auf eine Gesellschafterdarlehen verzichtet, ist der Verzicht ggf als verdeckte Einlage § 8 III S. 3 KStG zu behandeln und insoweit nicht ertragswirksam. Eine verdeckte Einlage hat vier Voraussetzungen. Sie liegt vor, wenn: ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Der Maßstab hierfür ist die „Sorgfalt eines ordentlichen Kaufmanns“ bzw. der „Fremdvergleich“

66

Verdeckte Einlage und Forderungsverzicht Fall: Forderungsverzicht

Problematisch ist hier nur das Merkmal „einlagefähiger Vermögensvorteil“. Einlagefähig ist nur der Forderungsverzicht auf eine werthaltige Forderung. Da das Gesellschafterdarlehen zu 70% werthaltig war, liegt i.H.v. 700 eine verdeckte Einlage i.S.d. § 8 III S. 3 KStG vor. Der Verzicht ist also i.H.v. 300 ertragswirksam und i.H.v. 700 direkt ins Eigenkapital zu buchen. Das steuerliche Einlagenkonto § 27 KStG ist um 700 zu erhöhen. Die Anschaffungskosten des A an der GmbH Beteiligung sind um 700 aufzustocken. Wie ist der Verzicht bei der GmbH zu buchen? Gesellschafterdarlehen an außerordentlicher Ertrag 300 Kapitalrücklage 700

67

Fall: Verdeckte Einlage / verdeckte Gewinnausschüttung

Die Motor GmbH verkauft an ihre Schwestergesellschaft Auto GmbH Motoren zum Preis von 100. Der Wert der Motoren liegt bei 120. Alleingesellschafter der Motor GmbH und der Auto GmbH ist die Holding GmbH. Frage: Welche steuerlichen Konsequenzen ergeben sich bei der Motor GmbH? Wie ist der Sachverhalt bei der Holding GmbH zu beurteilen? Welche Rechtsfolgen ergeben sich bei der Auto GmbH?

68

Fall: Verdeckte Einlage / verdeckte Gewinnausschüttung

Verdeckte Einlage und verdeckte Gewinnausschüttung übers Dreieck. Der Vermögensvorteil wird der Schwestergesellschaft als nahestehenden Person zugewendet. Die VGA fließt aber dem Anteilseigner zu § 20 V S. 1 EStG Im Verhältnis Holding GmbH zur Auto GmbH kommt es zu einer verdeckten Einlage. Alle drei GmbHs sind unbeschränkt körperschaftsteuerpflichtig, § 1 I S. 1 Nr. 1 KStG i.V.m. § 10, § 11 AO. Sie haben Einkünfte aus Gewerbebetrieb, § 8 II i.V.m. § 1 I Nr. 1 KStG. Körperschaftsteuerpflichtig ist das Einkommen, das sich nach den Vorschriften des EStG und KStG ergibt. § 7 I, § 8 I KStG.

69

Fall: Verdeckte Einlage / verdeckte Gewinnausschüttung

Motor GmbH Das steuerpflichtige Einkommen der Motor GmbH ist zu erhöhen, wenn es sich insoweit um eine VGA handelt, § 8 III S. 2 KStG. Eine VGA liegt vor, wenn: Eine Vermögensminderung oder verhinderte Vermögensmehrung (+) Preis zu gering die durch das Gesellschaftsverhältnis veranlasst ist (+) Fremde Dritte hätten eine angemessenes Entgelt vereinbart sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt (+) Die verhinderte Vermögensmehrung wirkt sich auf den Unterschiedsbetrag aus. und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht – (+) keine offene Gewinnausschüttung. Der Vermögensvorteil wird der Schwestergesellschaft als nahestehenden Person zugewendet. Die VGA fließt aber dem Anteilseigner zu § 20 V S. 1 EStG Der Gewinn der Motor GmbH ist in Höhe von 20 zu erhöhen. Die Motor GmbH muss grundsätzlich i.H.v der vGA 25% KapESt abführen.

Preis zu gering. die durch das Gesellschaftsverhältnis veranlasst ist (+) Fremde Dritte hätten eine angemessenes Entgelt vereinbart. sich auf die Höhe des Unterschiedsbetrags i. S. d. § 4 I S. 1 EStG auswirkt (+) Die verhinderte Vermögensmehrung wirkt sich auf den Unterschiedsbetrag aus. und nicht auf einem den gesellschaftsrechtlichen Vorschriften entsprechenden Gewinnverteilungsbeschluss beruht – (+) keine offene Gewinnausschüttung. Der Vermögensvorteil wird der Schwestergesellschaft als nahestehenden Person zugewendet. Die VGA fließt aber dem Anteilseigner zu § 20 V S. 1 EStG. Der Gewinn der Motor GmbH ist in Höhe von 20 zu erhöhen. Die Motor GmbH muss grundsätzlich i.H.v der vGA 25% KapESt abführen.")

70

Fall: Verdeckte Einlage / verdeckte Gewinnausschüttung

Auto GmbH Die steuerlichen Anschaffungskosten der Motoren müssen nach den Regel der verdeckten Einlage (vE) – § 8 III S. 3 KStG – angepasst werden, wenn eine vE vorliegt. Eine vE hat vier Tatbestandsmerkmale. Sie liegt vor, wenn ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft außerhalb der gesellschaftsrechtlichen Einlagen einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns“ bzw. der „Fremdvergleich“. Die Voraussetzungen der vE sind hier erfüllt. Die Anschaffungskosten der Motoren müssen in der Steuerbilanz um 20 erhöht werden. Die Anpassung muss ergebnisneutral erfolgen ((1) Motor an Kapital oder (2) Motor an Ertrag und außerbilanzielle Kürzung des Ertrags) In Höhe von 20 ist ein Zugang zu steuerlichen Einlagekonto nach § 27 KStG zu berücksichtigen.

– § 8 III S. 3 KStG – angepasst werden, wenn eine vE vorliegt. Eine vE hat vier Tatbestandsmerkmale. Sie liegt vor, wenn. ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft. außerhalb der gesellschaftsrechtlichen Einlagen. einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung. durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns bzw. der „Fremdvergleich . Die Voraussetzungen der vE sind hier erfüllt. Die Anschaffungskosten der Motoren müssen in der Steuerbilanz um 20 erhöht werden. Die Anpassung muss ergebnisneutral erfolgen ((1) Motor an Kapital oder (2) Motor an Ertrag und außerbilanzielle Kürzung des Ertrags) In Höhe von 20 ist ein Zugang zu steuerlichen Einlagekonto nach § 27 KStG zu berücksichtigen.")

71

Fall: Verdeckte Einlage / verdeckte Gewinnausschüttung

Holding GmbH - vGA Der Holding GmbH fließt eine VGA zu, § 20 I Nr. 1 S. 2 EStG. Die VGA ist bei der Holding GmbH zu 95 % steuerbefreit, § 8b I, V KStG. Die Holding GmbH kann die KapESt auf ihre Steuerschuld anrechnen. Holding GmbH - vE Die vE führt beim Gesellschafter zu einer Erhöhung der Anschaffungskosten an der Beteiligung.

72

Fall: Verdeckte Einlage / verdeckte Gewinnausschüttung

73

Übungsaufgabe – Klausur

Fall A ist Einzelunternehmer. Zu seinem Einzelunternehmen gehören alle Anteile der Tochter GmbH. A veräußert an die Tochter GmbH eine alte Maschine (Buchwert €, Verkehrswert €) zum Preis von €. Wie ist der Kauf der Maschine bei der Tochter GmbH zu beurteilen? (Bewertung der Maschine und Auswirkung auf das Einkommen) Wie ist der Verkauf der Maschine im Einzelunternehmen des Herrn A zu behandeln? Ergibt sich hieraus für A ein Vorteil oder ein Nachteil? Begründen Sie Ihr Ergebnis kurz! A Preis € (BW €) (VW €) 100 % A GmbH

zum Preis von €. Wie ist der Kauf der Maschine bei der Tochter GmbH zu beurteilen (Bewertung der Maschine und Auswirkung auf das Einkommen) Wie ist der Verkauf der Maschine im Einzelunternehmen des Herrn A zu behandeln Ergibt sich hieraus für A ein Vorteil oder ein Nachteil Begründen Sie Ihr Ergebnis kurz! A. Preis € (BW €) (VW €) 100 % A GmbH.")

74

Steuerfolgen bei der A GmbH

Tatbestand der VGA - § 8 III S. 2 KStG Vermögensminderung (+), durch Gesellschaftsverhältnis veranlasst(+), wirkt sich auf Einkommen aus(+), nicht im Zusammenhang mit einer ordentlichen Gewinnausschüttung (+) Buchwert AK der Maschine § 255 I HGB € Wertberichtigung € Steuerlicher Buchwert € Einkommen: Korrektur der Wertberichtigung als vGA €

, durch Gesellschaftsverhältnis veranlasst(+), wirkt sich auf Einkommen aus(+), nicht im Zusammenhang mit einer ordentlichen Gewinnausschüttung (+) Buchwert. AK der Maschine § 255 I HGB € Wertberichtigung € Steuerlicher Buchwert € Einkommen: Korrektur der Wertberichtigung als vGA €")

75

Steuerfolgen beim Gesellschafter

Zufluss der vGA beim Gesellschafter § 20 I Nr. 1 S. 2 EStG iVm § 3 Nr. 40 d) EStG Teileinkünfteverfahren Umqualifizierung von Veräußerungserlös zu Beteiligungsertr. Steuerersparnis oder Steuermehraufwand? Steuerersparnis Veräußerungserlös zu 100% steuerpflichtig Beteiligungsertrag ist nur zu 60 % steuerpflichtig, § 3 Nr. 40 EStG Höhe d. Steuerersparnis = * 40 % * pers. Steuersatz

EStG. Teileinkünfteverfahren Umqualifizierung von Veräußerungserlös zu Beteiligungsertr. Steuerersparnis oder Steuermehraufwand Steuerersparnis. Veräußerungserlös zu 100% steuerpflichtig. Beteiligungsertrag ist nur zu 60 % steuerpflichtig, § 3 Nr. 40 EStG. Höhe d. Steuerersparnis = * 40 % * pers. Steuersatz.")

76

Übungsaufgabe Fall A ist Einzelunternehmer. Zu seinem Einzelunternehmen gehören alle Anteile der Tochter GmbH. A veräußert an die Tochter GmbH eine Maschine (Buchwert €, Verkehrswert €) zum Preis von €. Wie ist der Kauf der Maschine bei der Tochter GmbH zu beurteilen? (Bewertung der Maschine und Auswirkung auf das Einkommen) Wie ist der Verkauf der Maschine im Einzelunternehmen des Herrn A zu behandeln? Ergibt sich hieraus für A ein Vorteil oder ein Nachteil? Begründen Sie Ihr Ergebnis kurz! A Preis € (BW €) (VW €) 100 % A GmbH

zum Preis von €. Wie ist der Kauf der Maschine bei der Tochter GmbH zu beurteilen (Bewertung der Maschine und Auswirkung auf das Einkommen) Wie ist der Verkauf der Maschine im Einzelunternehmen des Herrn A zu behandeln Ergibt sich hieraus für A ein Vorteil oder ein Nachteil Begründen Sie Ihr Ergebnis kurz! A. Preis € (BW €) (VW €) 100 % A GmbH.")

77

Steuerfolgen bei der A GmbH

Tatbestand: Eine verdeckte Einlage (§ 8 III S. 3 KStG) liegt vor, wenn ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft (+) außerhalb der gesellschaftsrechtlichen Einlagen (+) einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung (+) durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns“ bzw. der „Fremdvergleich“. (+) Rechtsfolgen Buchwert: AK der Maschine § 255 I HGB € Verdeckte Einlage € Steuerlicher Buchwert € Die Aufstockung des Buchwerts darf sich auf das zvE der T GmbH nicht auswirken. § 8 III S. 3 KStG. Das Einlagekonto (§ 27 KStG) ist um € zu erhöhen.

liegt vor, wenn. ein Gesellschafter oder eine ihm nahe stehende Person der Körperschaft (+) außerhalb der gesellschaftsrechtlichen Einlagen (+) einen einlagefähigen Vermögensvorteil zuwendet und diese Zuwendung (+) durch das Gesellschaftsverhältnis veranlasst ist. Maßstab ist die „Sorgfalt eines ordentlichen Kaufmanns bzw. der „Fremdvergleich . (+) Rechtsfolgen. Buchwert: AK der Maschine § 255 I HGB € Verdeckte Einlage € Steuerlicher Buchwert € Die Aufstockung des Buchwerts darf sich auf das zvE der T GmbH nicht auswirken. § 8 III S. 3 KStG. Das Einlagekonto (§ 27 KStG) ist um € zu erhöhen.")

78

Steuerfolgen beim Gesellschafter

Rechtsfolgen beim Gesellschafter Auch beim Gesellschafter sind die Rechtsfolgen der verdeckten Einlage zu ziehen. Anpassung des Veräußerungspreis von € auf €. Kein Veräußerungsverlust (BW – Preis 4.000= Verlust); Korrektur iHv € Aufstockung der AK der Beteiligung iHv € , § 6 VI S. 2 EStG Steuernachteil / Steuervorteil ursprünglicher Veräußerungsverlust zu 100% steuerpflichtig Die Korrektur der vE neutralisiert den Veräußerungsverlust. Die Aufstockung der AK an der Beteiligung ist nur zu 60 % steuerlich relevant (TEV), § 3 Nr. 40 EStG

; Korrektur iHv € Aufstockung der AK der Beteiligung iHv € , § 6 VI S. 2 EStG. Steuernachteil / Steuervorteil. ursprünglicher Veräußerungsverlust zu 100% steuerpflichtig. Die Korrektur der vE neutralisiert den Veräußerungsverlust. Die Aufstockung der AK an der Beteiligung ist nur zu 60 % steuerlich relevant (TEV), § 3 Nr. 40 EStG.")

79

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

80

Nichtabziehbare Aufwendungen

81

Nichtabziehbare Aufwendungen

Nichtabziehbare Aufwendungen = Aufwendungen, die bei der Ermittlung des zu versteuernden Einkommens nicht abgezogen werden dürfen (außerbilanzielle Korrektur) Aufwendungen für satzungsmäßige Zwecke (§ 10 Nr. 1 KStG) Nichtabziehbare Steueraufwendungen (§ 10 Nr. 2 KStG, vgl. auch § 4 Vb, § 12 Nr. 3 EStG) - Steuern vom Einkommen (z.B. KSt) - Sonstige Personensteuern (z.B. ErbSt) - Umsatzsteuer auf Eigenverbrauch - Grundsätzlich auch Nebenleistungen auf die oben genannten Steuern in einem Strafverfahren festgesetzte Geldstrafen (§ 10 Nr. 3 KStG) Hälfte der Aufsichtsratsvergütungen (§ 10 Nr. 4 KStG)

Aufwendungen für satzungsmäßige Zwecke (§ 10 Nr. 1 KStG) Nichtabziehbare Steueraufwendungen (§ 10 Nr. 2 KStG, vgl. auch § 4 Vb, § 12 Nr. 3 EStG) - Steuern vom Einkommen (z.B. KSt) - Sonstige Personensteuern (z.B. ErbSt) - Umsatzsteuer auf Eigenverbrauch - Grundsätzlich auch Nebenleistungen auf die oben genannten Steuern. in einem Strafverfahren festgesetzte Geldstrafen (§ 10 Nr. 3 KStG) Hälfte der Aufsichtsratsvergütungen (§ 10 Nr. 4 KStG)")

82

Nichtabziehbare Aufwendungen

Über § 8 I KStG gelten die Vorschriften des EStG auch für Körperschaften; somit gelten auch die Abzugsverbote des § 4 V EStG (Geschenke, Bußgelder usw.), § 4 Vb EStG (Gewerbesteuer) oder § 4h EStG (Zinsschranke). Nichtabziehbare Spenden: Spenden dürfen bei der Ermittlung des Einkommens nur im Rahmen der jeweiligen Abzugsgrenzen abgezogen werden, § 9 I Nr. 2 KStG. Nicht abziehbare Betriebsausgaben nach § 8b III, V KStG: 5% der Beteiligungserträge bzw. der Veräußerungsgewinne von Anteilen an Kapitalgesellschaften gelten als nicht abziehbare Betriebsausgaben

, § 4 Vb EStG (Gewerbesteuer) oder. § 4h EStG (Zinsschranke). Nichtabziehbare Spenden: Spenden dürfen bei der Ermittlung des Einkommens nur im Rahmen der jeweiligen Abzugsgrenzen abgezogen werden, § 9 I Nr. 2 KStG. Nicht abziehbare Betriebsausgaben nach § 8b III, V KStG: 5% der Beteiligungserträge bzw. der Veräußerungsgewinne von Anteilen an Kapitalgesellschaften gelten als nicht abziehbare Betriebsausgaben.")

83

Zinsschranke (§ 8a KStG, § 4 h EStG)

betroffene Unternehmen: Kapitalgesellschaften Personenunternehmen und -gesellschaften betroffene Darlehen: Gesellschafterdarl. bzw. von nahe stehenden Personen Darlehen Dritter mit Rückgriff auf Gesellschafter Normale Bankdarlehen Der Bundesfinanzhof (BFH) hält die Zinsschranke in seinem am 10. Februar 2016 veröffentlichten Beschluss (I R 20/15) für verfassungswidrig und hat sie dem Bundesverfassungsgericht (BVerfG) zur endgültigen Entscheidung vorgelegt. Zuvor hatte der BFH bereits im vorläufigen Rechtsschutz ernsthafte Zweifel an der Verfassungsmäßigkeit geäußert (I B 85/13).

hält die Zinsschranke in seinem am 10. Februar 2016 veröffentlichten Beschluss (I R 20/15) für verfassungswidrig und hat sie dem Bundesverfassungsgericht (BVerfG) zur endgültigen Entscheidung vorgelegt. Zuvor hatte der BFH bereits im vorläufigen Rechtsschutz ernsthafte Zweifel an der Verfassungsmäßigkeit geäußert (I B 85/13).")

84

Zinsschranke - Funktionsweise

Zinsaufwand Zinsertrag Schuldzinsüberhang 30 % EBITDA höherer Abzug möglich, wenn eine der 3 Ausnahmen greift abzugsfähiger Zinsaufwand Freigrenze (3 Mio. Euro) Konzernfreie Gesellschaft Escape-Klausel (Kapitalspiegel) und bei KapG keine schädliche Gesellschafterfremdfinanzierung (§ 8 a KStG) Mindest-Abzug

Konzernfreie Gesellschaft. Escape-Klausel (Kapitalspiegel) und bei KapG keine schädliche Gesellschafterfremdfinanzierung (§ 8 a KStG) Mindest-Abzug.")

85

Zinsschranke – Überblick

Kapitalgesellschaften, Personenunternehmen und -gesellschaften Voller Zinsabzug ja Ausnahme 1: negativer Zinssaldo < 3 Mio Euro Bei Kap-Ges: schädliche Gesellschafter-Fremdfinanzierung nein ja ja Ausnahme 2: kein Konzern Grundsatz für alle Unternehmen ja Zinsabzug max: Zinsertrag + 30% "stl. EBITDA“ Ausnahme 3: Escape-Klausel „Kapitalspiegel“ nein

86

Zinsschranke – EBITDA-Vortrag

EBITDA-Vortrag = 30% des steuerlichen EBITDA abzgl. Nettozinsaufwand falls positiv EBITDA-Vortrag eines jeden Jahres ist separat festzustellen EBITDA-Vortrag verfällt nach max. 5 Jahren, soweit nicht verbraucht Verbrauch bzw. Verfall in chronologischer Reihenfolge EBITDA-Vortrag Verfall > 5 Jahre 2012 Zinsaufwand EBITDA-Vortrag 2011 30% des EBITDA 2010 2010 2011 2012 2013 2014 2015 2016 … 86

87

Steuerfreie Erträge Steuerfreie Erträge bleiben bei der Ermittlung des steuerlichen Gewinns außer Ansatz (außerbilanzielle Korrektur). Steuerfreie Erträge nach EStG: Über § 8 I KStG gelten die Vorschriften des EStG auch für Körperschaften; somit gelten auch die Steuerbefreiungen des § 3 EStG Steuerfreie Erträge aufgrund von Doppelbesteuerungsabkommen (DBA) Steuerfreie Beteiligungserträge aufgrund § 8b KStG bzw. § 3 Nr. 40 EStG: durch diese Norm soll verhindert werden, dass dieselben Beträge bei Weiterausschüttung im Konzern mehrfach mit KSt belastet werden Erträge aus nichtabziehbaren Aufwendungen: Soweit frühere Aufwendungen, die nicht abziehbar waren, in den folgenden Jahren zu Erträgen führen, sind diese Erträge steuerfrei (zB eine KSt-Erstattung)

Steuerfreie Beteiligungserträge aufgrund § 8b KStG bzw. § 3 Nr. 40 EStG: durch diese Norm soll verhindert werden, dass dieselben Beträge bei Weiterausschüttung im Konzern mehrfach mit KSt belastet werden. Erträge aus nichtabziehbaren Aufwendungen: Soweit frühere Aufwendungen, die nicht abziehbar waren, in den folgenden Jahren zu Erträgen führen, sind diese Erträge steuerfrei (zB eine KSt-Erstattung)")

88

Nichtabziehbare Aufwendungen / Steuerfreie Erträge

Beispiel: Die X AG betreibt eine Lackiererei und erzielt einen handelsrechtlichen Jahresüberschuss von 1. Mio. € bei einem Umsatz von 10 Mio. €. Hierbei wurden folgende Aufwendungen und Erträge berücksichtigt: Vergütung für den Aufsichtsrat € KSt Vorauszahlung € GewSt Erstattung € Ertrag aus einer Betriebsstätte in Frankreich (Freistellung) € Geldbuße wegen eines Umweltdelikts € Aufwendungen für den Hubschrauber des Vorstands € Schmiergeld an den Umweltkontrolleur € Frage: Wie hoch ist das zvE? Aus welcher Norm ergibt sich die außerbilanzielle Korrektur?

€ Geldbuße wegen eines Umweltdelikts € Aufwendungen für den Hubschrauber des Vorstands € Schmiergeld an den Umweltkontrolleur € Frage: Wie hoch ist das zvE Aus welcher Norm ergibt sich die außerbilanzielle Korrektur")

89

Nichtabziehbare Aufwendungen / Steuerfreie Erträge

Lösung: Um das zvE zu ermitteln muss der handelsrechtliche Jahresüberschuss um steuerbilanzielle § 60 II EStDV und außerbilanzielle Korrekturen berichtigt werden. Folgende außerbilanzielle Korrekturen sind vorliegend zu beachten:

90

Körperschaftsteuer Steuerpflicht – Steuerobjekt KSt Systeme

Besteuerung der Dividende Veräußerung von Anteilen an einer Kapitalgesellschaft Verdeckte Gewinnausschüttungen Verdeckte Einlagen Nichtabziehbare Aufwendungen / Steuerfreie Einnahmen Verlustvorträge / Mindestbesteuerung / Mantelkauf / Organschaft

91

Fall: Die A GmbH blickt auf wechselhafte Jahre zurück

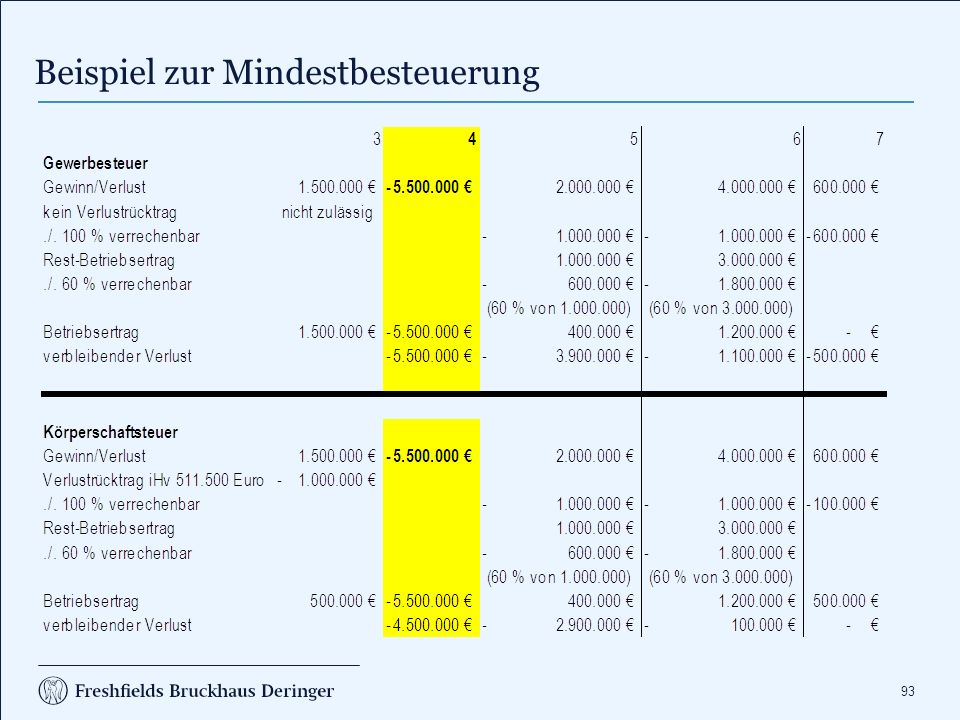

Fall: Die A GmbH blickt auf wechselhafte Jahre zurück. Jahr 03 Gewinn 1,5 Mio. € Jahr 04 Verlust 5,5 Mio. € Jahr 05 Gewinn 2 Mio. € Jahr 06 Gewinn 4 Mio. € Die Geschäftsführung der A GmbH möchte wissen, ob sie die Verlust- und Gewinnjahre steuerlich verrechnen darf? Zusatzfrage: Darf A die Verluste der A GmbH mit seinen Einkünften (z.B. Lohn) verrechnen? A A GmbH

verrechnen A. A GmbH.")

92

Körperschaftsteuer Mindestbesteuerung - § 8 I KStG iVm § 10d EStG