Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

2

Königs Wusterhausen soll eine …

bürgerfreundliche leistungsorientierte effektiv arbeitende … Verwaltung werden

3

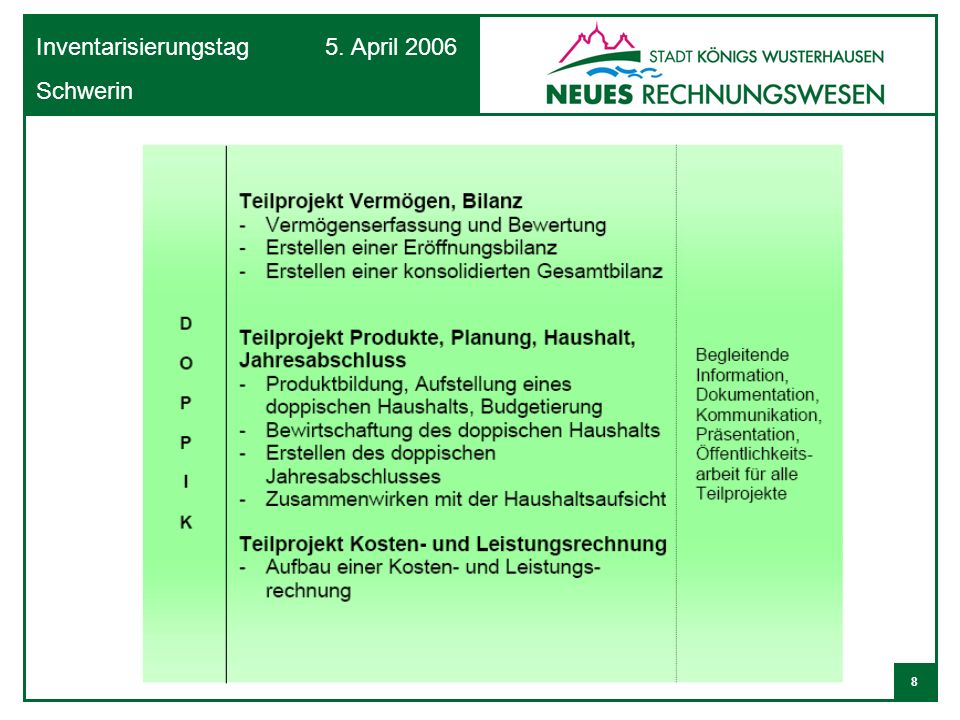

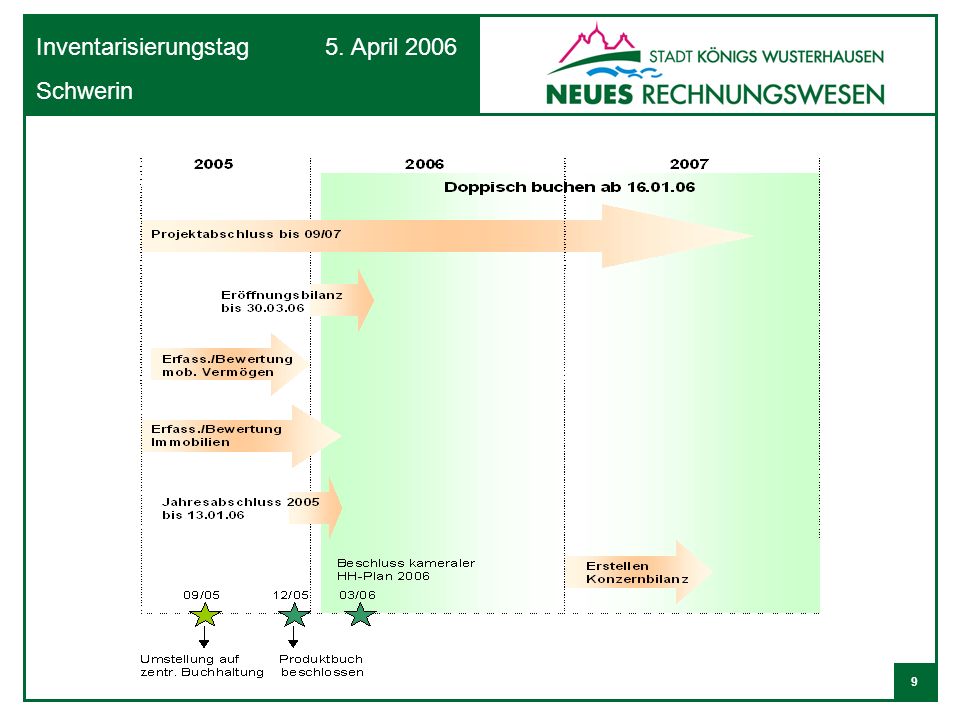

Systematik: Allgemeines Bildung Projektgruppe Aufzeigen einer Zeitschiene Teilprojekt Vermögen (Bewertung) / Bilanz Herangehensweise bei der Inventarisierung & Bewertung Fazit

4

286 Mitarbeiter, davon ca. 125 in der Kernverwaltung

Stadt Königs Wusterhausen Einwohner ( ) seit 2003 mit 7 Ortsteilen 286 Mitarbeiter, davon ca. 125 in der Kernverwaltung seit 1. April 2005, neue Struktur; BGM und 5 Ämter 269 km Straßen 13 Kitas und 9 Schulen

seit 2003 mit 7 Ortsteilen. 286 Mitarbeiter, davon ca. 125 in der Kernverwaltung. seit 1. April 2005, neue Struktur; BGM und 5 Ämter. 269 km Straßen. 13 Kitas und 9 Schulen.")

5

Ausgangssituation in Königs Wusterhausen

Beschluss 06/2002 zu Einführung eines neuen „Neues Rechnungswesen“ Bildung Projektgruppe I mit 7 MA Bildung Projektgruppe II mit Softwarefirma „H & H“ Beschluss 11/2003 „Bewerbung als Modellkommune und Einführung der Doppik“

6

Bildung Projektgruppe

7

Aufbau Projektgruppe

10

Vermögen (Bewertung) /

Teilprojekt Vermögen (Bewertung) / Bilanz

/ Bilanz.")

11

Änderung Finanzmittel Jahresüberschuss/Jahresfehlbetrag

Drei-Komponenten-System Bilanz Aktiva Passiva Finanzrechnung Ergebnisrechnung Einzahlungen ./. Auszahlungen Erträge ./. Aufwendungen Vermögen Eigenkapital (A. IV) Finanzmittel (C. IV) Fremdkapital Änderung Finanzmittel Jahresüberschuss/Jahresfehlbetrag

Finanzmittel (C. IV) Fremdkapital. Änderung Finanzmittel. Jahresüberschuss/Jahresfehlbetrag.")

12

Vereinfachter Aufbau einer Bilanz

13

Arbeitsstand: Unbewegliches Anlagevermögen, Liegenschaften (1) Erfassung des Grund und Bodens von ca Flurstücken vollständig erfasst und entspr. der Nutzung zugeordnet Wert ca. 37 Mio. € Gräben, Unland und Wald nach Bewertungsrichtlinie bewertet ca. 200 Objekte in Rechtsträgerschaft sind bewertet worden Problem der Bewertung bei Deponien Erfassung von ca. 160 Erbbaurechtsverträgen Bauland, Rohbauland und Wohnhäuser erfasst, noch nicht (100%) bewertet

bewertet.")

14

Arbeitsstand: 20.03.2006 Unbewegliches Anlagevermögen, Straßen (2a)

Zustandsbewertung, Flächenberechnung u. Bewertung der Abschnitte durch SG Tiefbau Übernahme der Daten in`s Polygis Ortstafeln: (Wert: €) Verkehrszeichen: (Wert: €) Straßennamensschilder: (Wert: €) Straßenlaternen: 5.119 Brücken: 28 Straßen 267 km Baume:

Verkehrszeichen: (Wert: €) Straßennamensschilder: (Wert: €) Straßenlaternen: Brücken: 28. Straßen 267 km. Baume:")

15

Arbeitsstand: 20.03.2006 Unbewegliches Anlagevermögen, Straßen (2b)

bisher übernommen, berechnet und bewertet sind Straßen der Ortsteile technisch bereits komplett umgesetzt Wert: ca. 38,3 Mio. € Abschluss Ermittlung der Vergleichspreise für Mobiliar und Straßen Wert der Straßenbäume ca.: 5 Mio. EUR ( Festwert 2,5 Mio. EUR )

")

16

Arbeitsstand: 20.03.2006 Unbewegliches Anlagevermögen, Gebäude (3)

Erfassung d. Ausstattungsstandards & BGF & Reparaturrückstau bei ca. 104 Gebäuden (Schulen, Kita, Sportanlagen, Bürgerhäuser …) Erfassung der Herstellungskosten (nach 1990 errichtet) Bewertung der Gebäude (vor 1990) Probleme: definieren der Restnutzungsdauer Wert insgesamt nur der Gebäude ca. 54 Mio. € (+ 7 Mio. €) Anlagen im Bau: 2,5 Mio. €

Erfassung der Herstellungskosten (nach 1990 errichtet) Bewertung der Gebäude (vor 1990) Probleme: definieren der Restnutzungsdauer. Wert insgesamt nur der Gebäude ca. 54 Mio. € (+ 7 Mio. €) Anlagen im Bau: 2,5 Mio. €")

17

Arbeitsstand: 4.04.2006 Bewegliches Anlagevermögen (4)

Ersterfassung der Inventarobjekte durch 2 MA insgesamt 193 Objekte zu erfassen davon ca. 90% erfasst Wert ca. 8,16 Mio. EUR, Stückzahl: (vom Stuhl bis zum Feuerwehrfahrzeug) Inventarobjekte erhalten Barcodeetiketten Erleichterung bei der Inventur verlegte Stichtagsinventur war Jan./Feb. 2006

Inventarobjekte erhalten Barcodeetiketten Erleichterung bei der Inventur. verlegte Stichtagsinventur war Jan./Feb")

18

Herangehensweise: Aufbau einer Inventurrichtlinie

Erstellen eines Anlagenartenverzeichnisses Erarbeiten einer eigenen AfA-Tabelle für KW Ableitung einer Bewertungsrichtlinie

19

Herangehensweise: Bewertungsrichtlinie (1)

Bildung von Gruppenwerten; - z.B. Schulmobilar - oder Lehrertisch, -stuhl & Tafel Bildung von Festwerten; - vorrangig bei Straßenmobilar (Verkehrszeichen, Poller, Straßenschilder) - Medienbestand Bibliothek

- Medienbestand Bibliothek.")

20

Herangehensweise: Bewertungsrichtlinie (2)

Wertermittlung ; - Rechnungen bis 1990 zurück - oder Recherche im Internet (FFW, Küche in Mehrzweckhalle) Fachkabinette, Wandkarten. etc...

Fachkabinette, Wandkarten. etc...")

21

Herangehensweise: Bewertungsrichtlinie (3)

Bewertung von Gebäuden - z.B. Schule in 5 separate Bewertungsabschnitte Bewertung von Straßen - Aufnahme des Straßenkataster durch externes Ing.büro (Ergebnis: digitales Straßenkataster) - Bewertung durch eigene Kräfte

- Bewertung durch eigene Kräfte.")

22

Herangehensweise: Inventurrichtlinie (1)

Alles bekommt eine Inventarnummer - vom Stuhl bis zum Feuerlöschfahrzeug - jede Straße, bzw. jeder Straßenabschnitt - jedes Grundstück Einsatz eines Barcodescanners

23

Herangehensweise: Inventurrichtlinie (2)

Alles wird inventarisiert - ab 60 € - und erhält einen „Erinnerungseuro“ Bis 410 € wird in der Regel im Anschaffungsjahr abgeschrieben Jan/Feb 1. verlegte Stichtagsinventur

24

Herangehensweise: Inventurrichtlinie (3)

Inventurlisten der Einrichtungen konnten zu 70% verwendet werden - z.B. Kita, FFW, Schulen, Bibliothek - Bürgerhäuser, Paul-Dinter-Halle - Spielplätze - (Kita in freier Trägerschaft nicht)

")

25

Fazit: Vermögenserfassung und -bewertung

So zeitig wie möglich mit der Erfassung der Immobilien und des Infrastrukturvermögens beginnen! Beginnen Sie morgen! exakt arbeiten und auflisten, aber nicht "die Büsche auf dem Friedhof zählen". alles gut dokumentieren, damit für sachkundige Dritte (Prüfer) nachvollziehbar rechtzeitiges Einbinden der Rechnungsprüfer in den nach geordneten Einrichtungen sind oft die Daten in unterschiedlichster Form vorhanden, dies kann man nutzen Sprechen Sie mit ihrem Softwareanbieter

nachvollziehbar. rechtzeitiges Einbinden der Rechnungsprüfer. in den nach geordneten Einrichtungen sind oft die Daten in unterschiedlichster Form vorhanden, dies kann man nutzen. Sprechen Sie mit ihrem Softwareanbieter.")

26

Das Neue Rechnungswesen

Ergebnis: Wir brauchen Das Neue Rechnungswesen mit den wesentlichen Bestandteilen Ergebnis- & Finanzrechnung Produkte Kosten- und Leistungsrechnung (KLR)

")

27

Stadt Königs Wusterhausen

1. Doppischer Haushalt 2006 Stadt Königs Wusterhausen Ergebnishaushalt und mittelfristige Ergebnisplanung Finanzhaushalt und mittelfristige Finanzplanung

28

Vielen Dank für Ihre Aufmerksamkeit

Bei Fragen stehe ich gern zur Verfügung

Ähnliche Präsentationen

APE* LEBEN GESAMT 2006 APE* LEBEN GESAMT VORJAHRESVERGLEICH * APE = Summe aus laufenden Beiträge.>")

>")