Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Grundzüge der Konzernrechnungslegung

2

Gliederung Konzernrechnungslegung

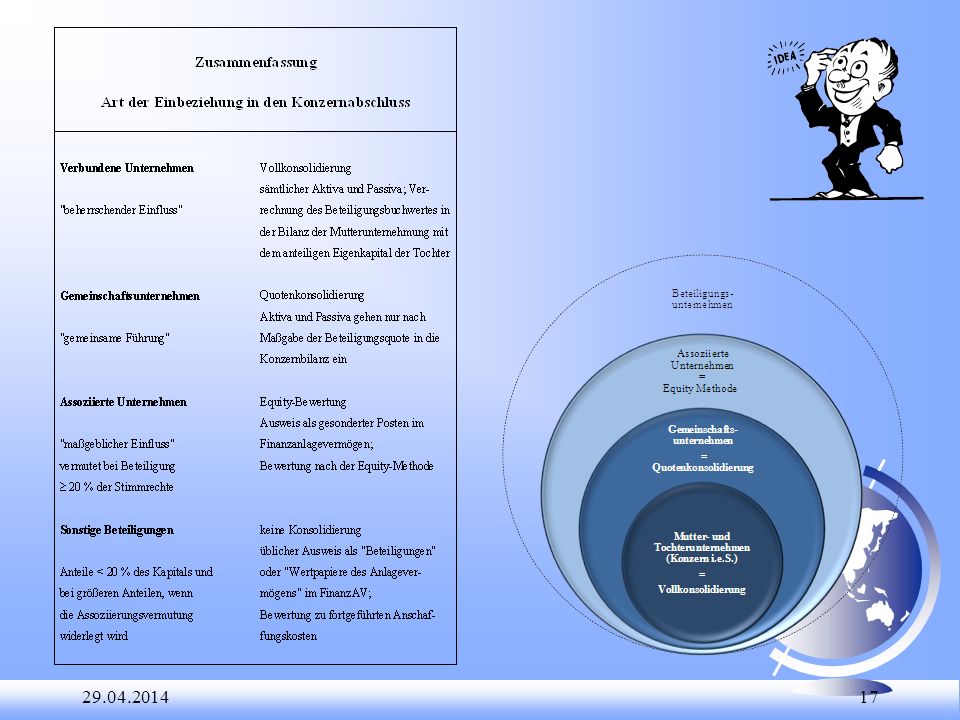

Charakteristika der Konzernrechnungslegung Pflicht zur Konzernrechnungslegung und Abgrenzung des Konsolidierungskreises Grundsätze der Konsolidierung Vollkonsolidierung verbundener Unternehmen Kapitalkonsolidierung Schuldenkonsolidierung Zwischenergebniskonsolidierung Aufwands- und Ertragskonsolidierung

3

Konsolidierung nicht vollkonsolidierter Unternehmen

Gemeinschaftsunternehmen Assoziierte Unternehmen Steuerabgrenzung Währungsumrechnung Spezielle Bestandteile des Konzernabschlusses Kapitalflussrechnung Eigenkapitalspiegel Segmentberichterstattung Konzernanhang Konzernlagebericht

4

Literatur Gräfer, H./Scheld, G.A.: Grundzüge der Konzernrechnungslegung, 11. Auflage, Berlin 2009 Ammann, H./Müller, St.: Konzernbilanzie-rung, 1. Auflage Herne/Berlin 2005 Baetge, J. u.a.: Konzernbilanzen, 8. Auflage, Düsseldorf 2009 Küting, K./Weber, C.-P.: Der Konzernab-schluss, 11. Auflage 2008 Müller, V.O.: Situațiile financiare consolidate. Dezvoltări și aprofundări la nivel internațional, european și național, Cluj-Napoca 2010

5

Internetquellen Deutsches Rechnungslegungs Standards Committee e.V. (Hrsg.): Deutsche Rechnungslegungs Standards (DRS), International Accounting Standards Board (Hrsg): International Accounting Standards (IAS)/International Financial Reporting Standards (IFRS),

: International Accounting Standards (IAS)/International Financial Reporting Standards (IFRS),")

6

Unternehmensverbindungen

Kooperationen Kartelle - Allianzen Arbeitsgemein- schaften/Konsortien Verbände Konzentrationen Fusionen - Konzerne Joint Venture

7

Definition Konzern

8

Notwendigkeit des Konzernabschlusses

Konzernunternehmen können nicht unabhängig voneinander handeln Konzernunternehmen sind wirtschaftlich voneinander abhängig Ausweis der Vermögens-, Finanz- und Ertragslage ist u.U. verfälscht, z.B. durch Gewinnverlagerungen oder Verschiebungen liquider Mittel Konzernabschluss erforderlich!

9

Definition Konzernabschluss

10

Adressaten des Konzernabschlusses

Konzernmanagement zur Selbstinformation Eigenkapitalgeber insbesondere Aktionäre der Konzernunternehmen Fremdkapitalgeber insbesondere Kreditinstitute zur Bonitätsprüfung interessierte Öffentlichkeit

11

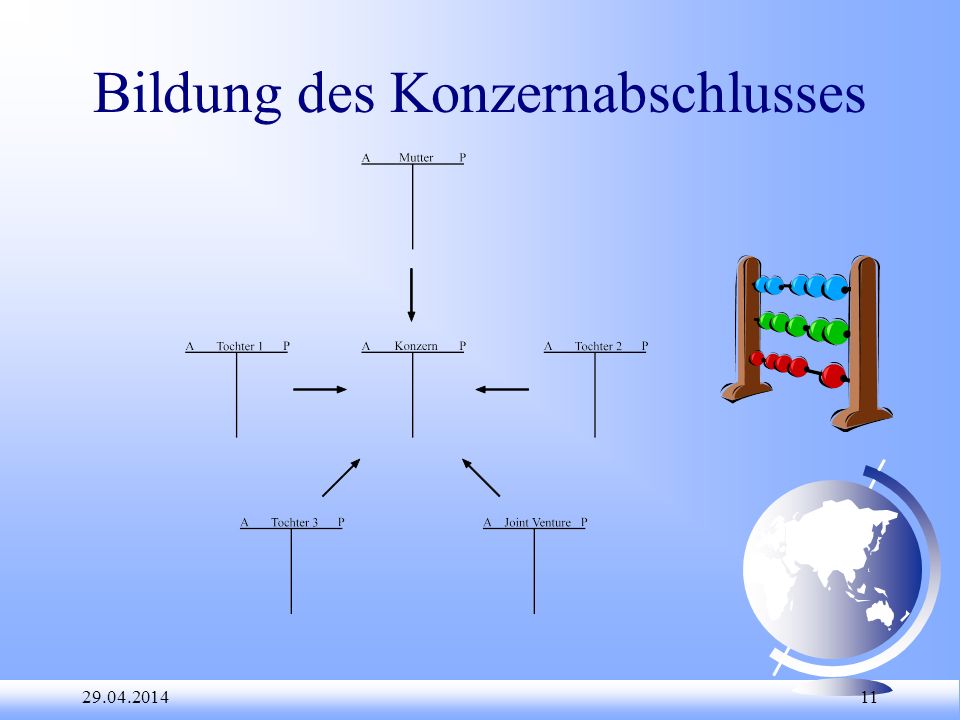

Bildung des Konzernabschlusses

12

Einheitstheorie und Konsolidierung

Kapitalkonsolidierung Schuldenkonsolidierung Zwischenergebniskonsolidierung Aufwands- und Ertragskonsolidierung

13

Besonderheiten des Konzernabschlusses

rein betriebswirtschaftlicher Abschluss, d.h. lediglich Informations- und Dokumentations-funktion keine Rechtswirkungen wie Ausschüttungs- oder Gewinnermittlungsfunktion eigenständige Konzernbilanzpolitik, d.h. neue Ausübung aller Ansatz-, Bewer- tungs- und Ausweiswahlrechte Fiktion der rechtlichen Einheit (Einheits theorie) und Weltabschlussprinzip

und Weltabschlussprinzip")

14

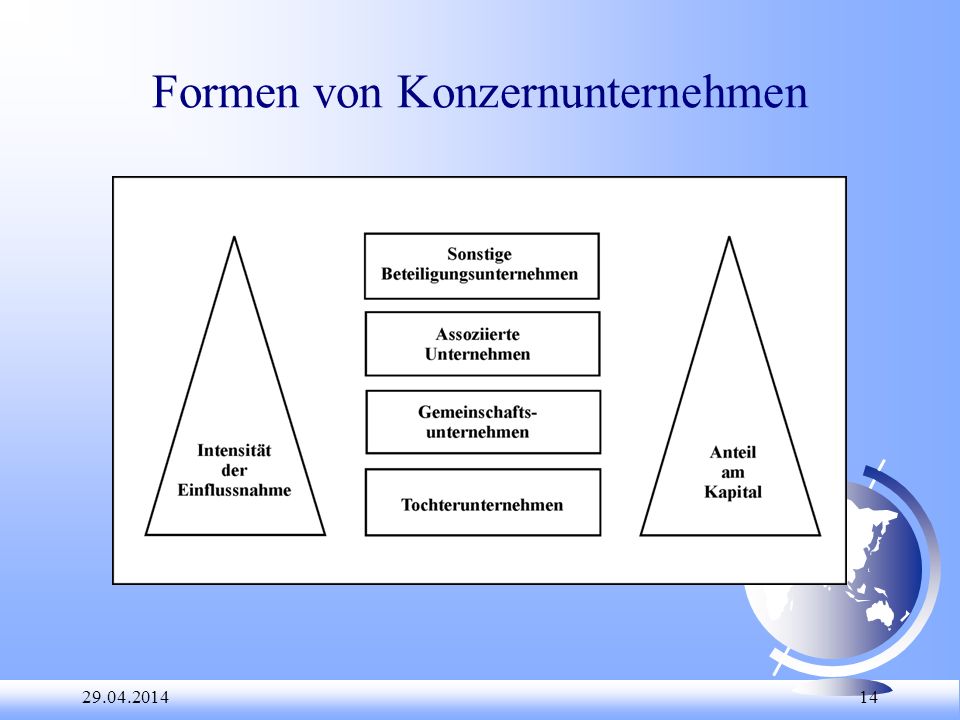

Formen von Konzernunternehmen

15

Vorgehensweise bei der Aufstellung

16

Kapitel-ende Fragen?

18

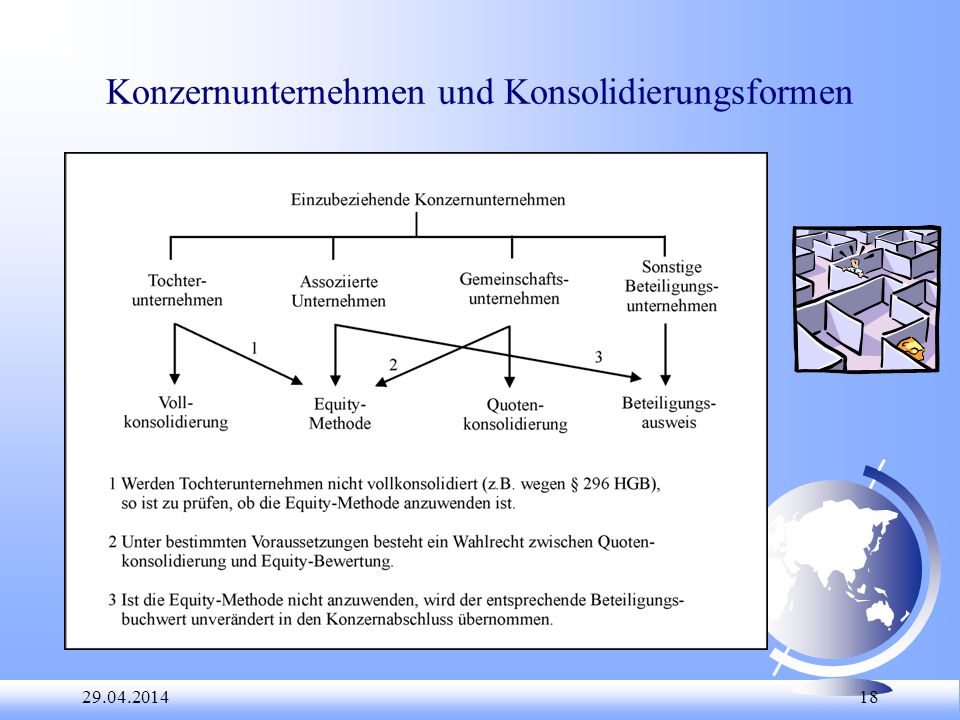

Konzernunternehmen und Konsolidierungsformen

19

Formen und Methoden der Konsolidie-rung

20

Konsolidierungskreis

21

Voraussetzungen der Konzernrechnungslegungspflicht

mindestens zwei rechtlich selbstständige Unternehmen Mutterunternehmen in der Rechtsform einer Kapitalgesellschaft (sonst gelten die §§ PublG) Mutterunternehmen mit Sitz im Inland Mutter-Tochter-Verhältnis (Beherrschung) mindestens ein TU muss tatsächlich konsolidiert werden

Mutterunternehmen mit Sitz im Inland. Mutter-Tochter-Verhältnis (Beherrschung) mindestens ein TU muss tatsächlich konsolidiert werden")

22

Konkretisierung der Beherrschung

Mehrheit der Stimmrechte personelle Einflussnahme auf Vorstand oder Aufsichtsrat Beherrschungsvertrag oder Satzungsbestimmung Zweckgesellschaft

23

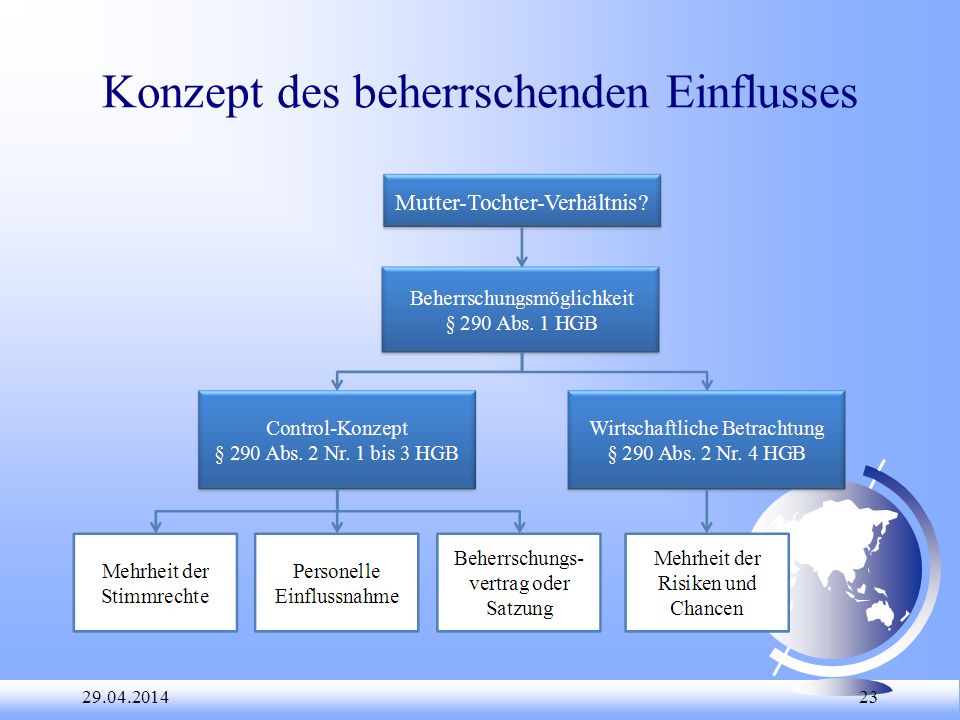

Konzept des beherrschenden Einflusses

24

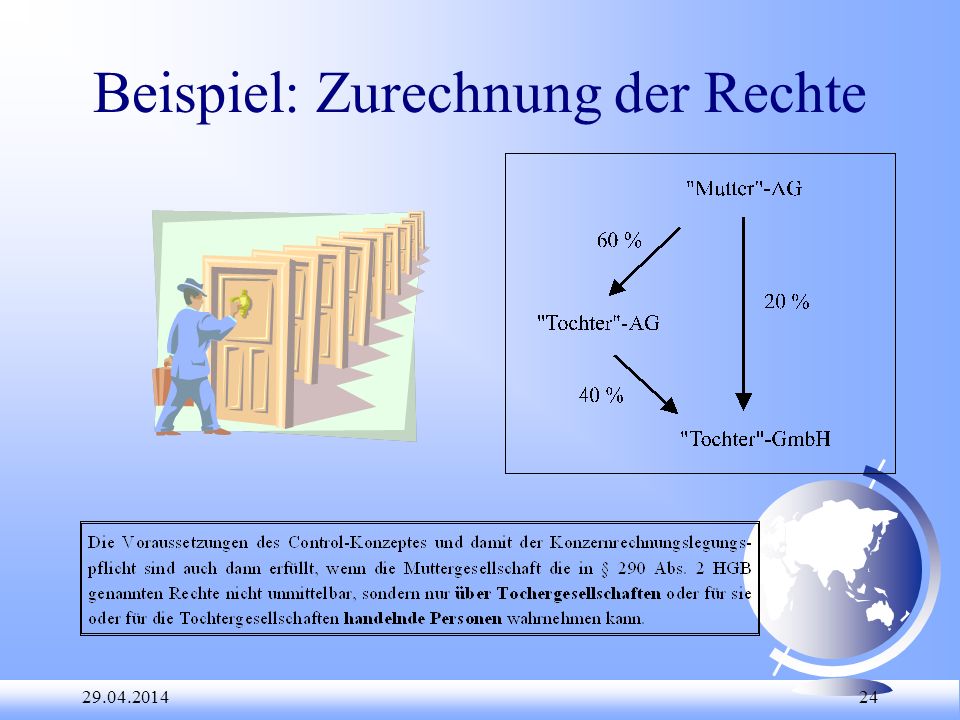

Beispiel: Zurechnung der Rechte

25

Zu- und Abrechnung von Rechten

§ 290 Abs. 3 HGB

26

Konzernabschluss nach IAS/IFRS

Gesetzliche Grundlage: IAS-Verordnung und § 315a HGB Ab 2005 sind alle kapitalmarktorientierte MU verpflichtet einen Konzernabschluss nach IAS/IFRS aufzustellen! Achtung: Es gelten nur die IAS/IFRS, die das Endorsement-Verfahren der EU erfolgreich durchlaufen haben! Zudem sind weiterhin noch bestimmte nationale Vorschriften anzuwenden, z.B. zum Konzernlage- bericht. Auch freiwillige Anwendung der IAS/IFRS möglich (§ 315a Abs. 3 HGB)

")

27

Konzernabschluss nach IAS/IFRS

28

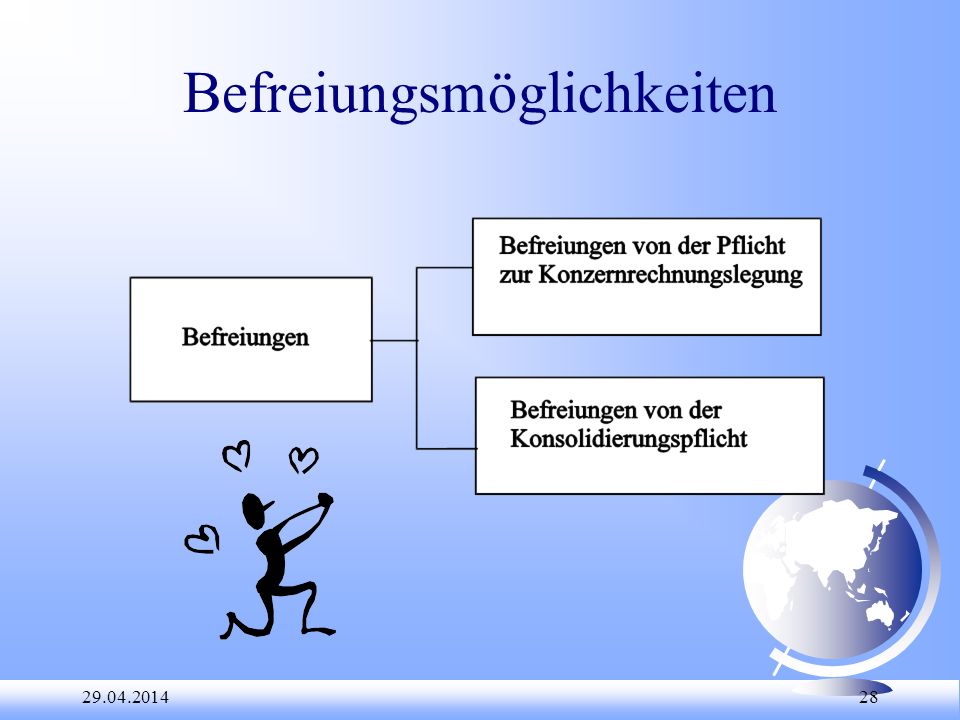

Befreiungsmöglichkeiten

30

Stufenabschlussprinzip

31

Stufenabschlussprinzip

Bei der SAP AG müssten beispielsweise 37 Teilkonzernabschlüsse erstellt werden (Stand 2009)!

!")

32

Befreiende Konzernabschlüsse von MU in der EU

befreiendes Unternehmen muss TU sein übergeordnetes MU muss zur Aufstellung verpflichtet sein deutscher Teilkonzern muss in den übergeordneten Konzernabschluss einbezogen worden sein befreiender Konzernabschluss muss mit der 7. EG-Richtlinie in Einklang stehen Hinweise im Anhang des Einzelabschlusses des zu befreienden deutschen MU Offenlegung des befreienden Konzernabschlusses in deutscher Sprache aber Achtung: § 291 Abs. 3 HGB beachten!

33

Befreiende Konzernabschlüsse außerhalb der EU

Anerkennung durch Bundesminister der Justiz durch Rechtsverordnung vergleichbare Bedingungen wie für MU in der EU

34

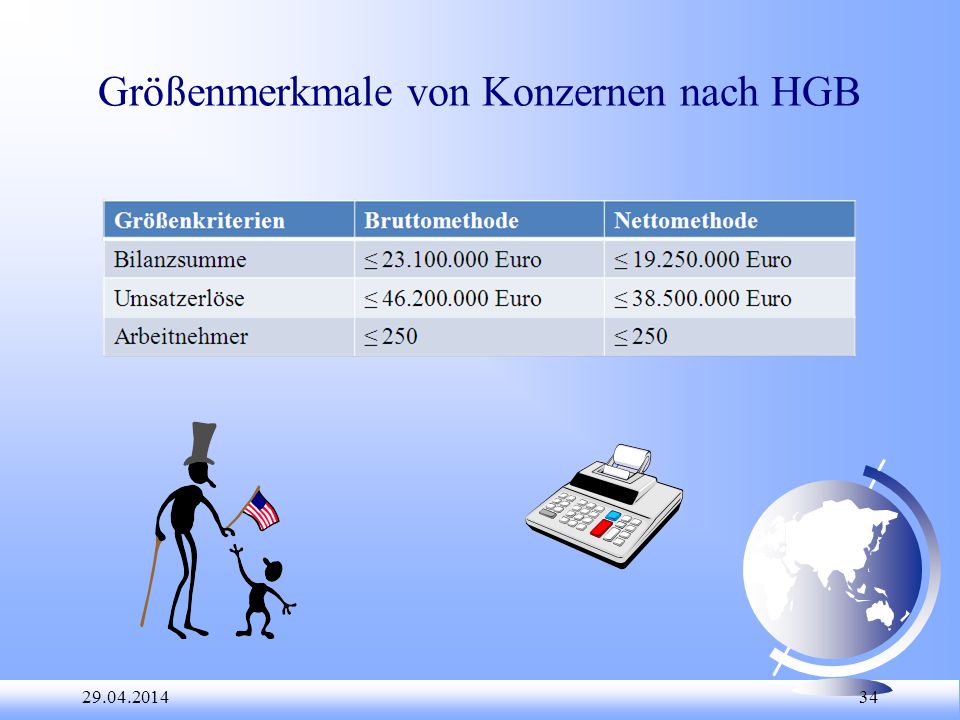

Größenmerkmale von Konzernen nach HGB

35

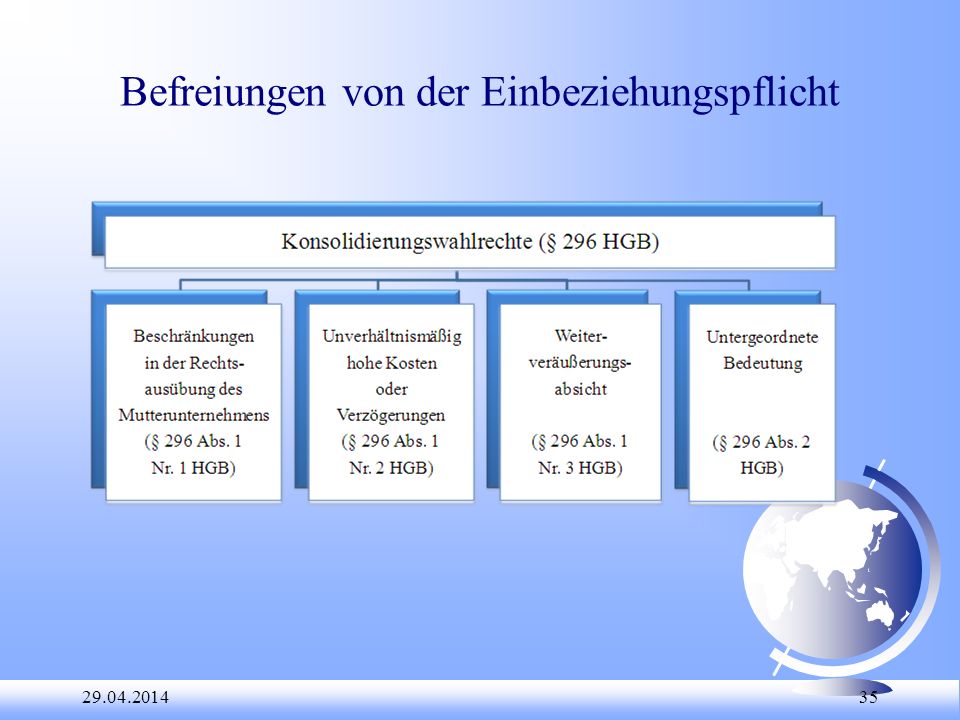

Befreiungen von der Einbeziehungspflicht

36

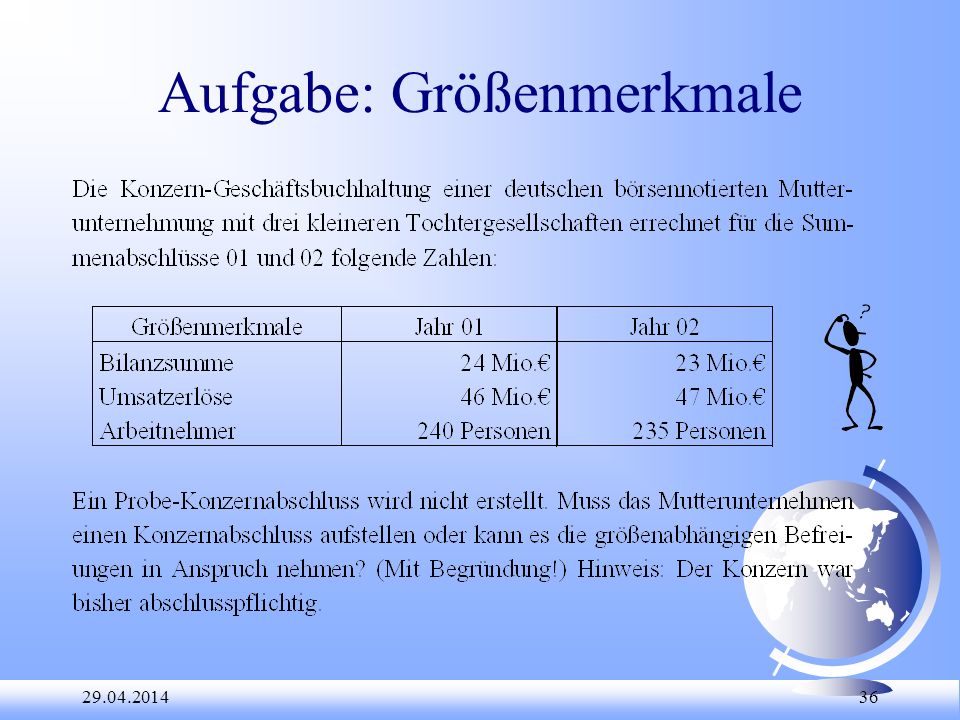

Aufgabe: Größenmerkmale

37

Aufgabe: Größenmerkmale

38

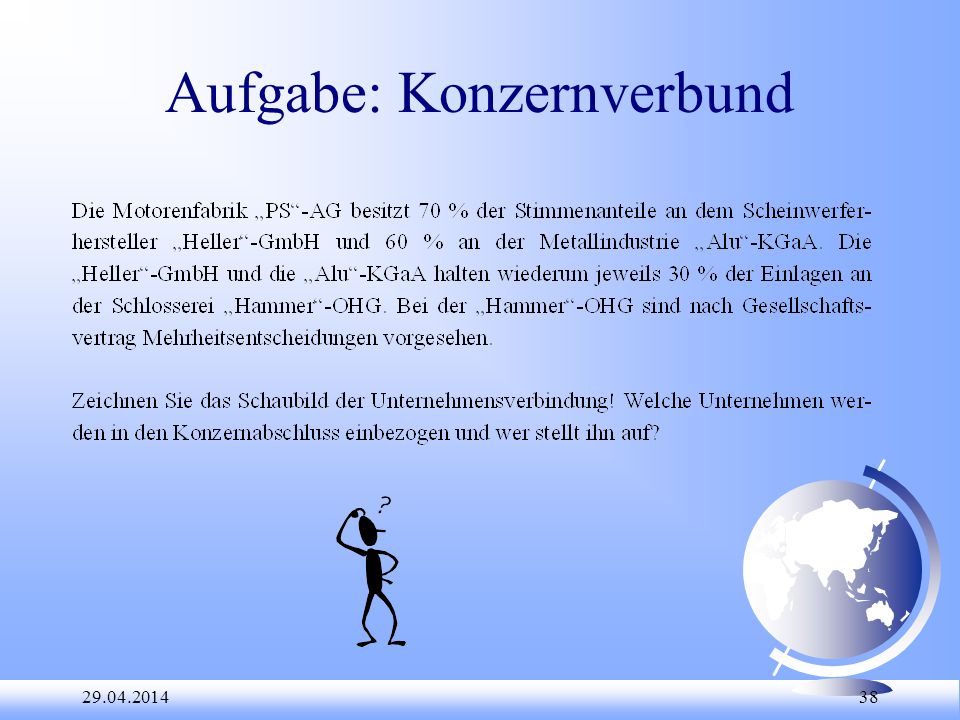

Aufgabe: Konzernverbund

39

Aufgabe: Konzernverbund

40

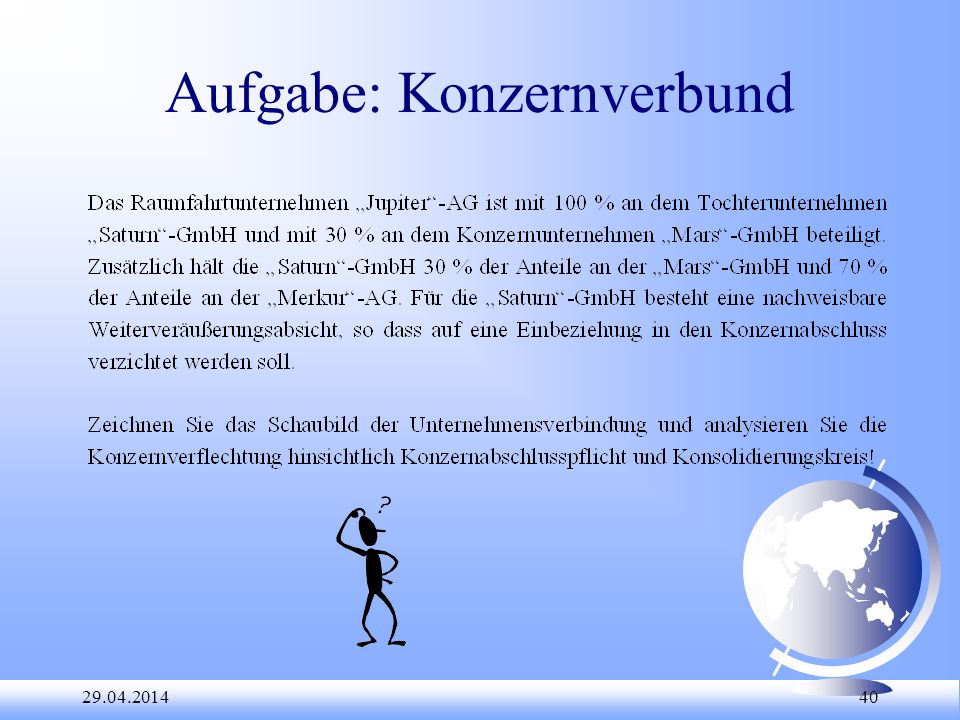

Aufgabe: Konzernverbund

41

Aufgabe: Konzernverbund

42

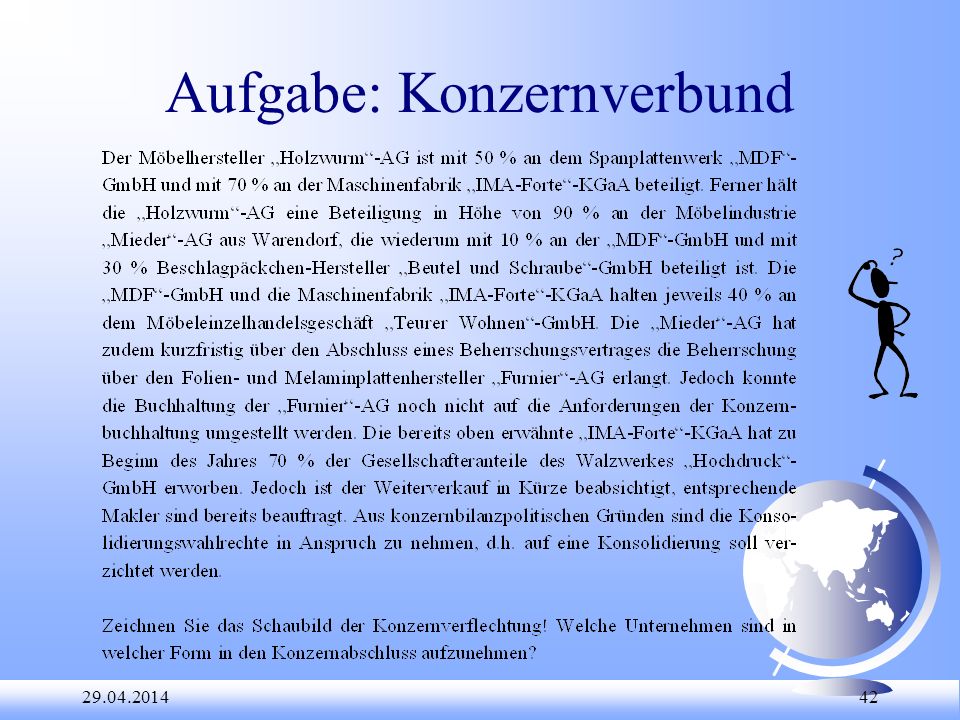

Aufgabe: Konzernverbund

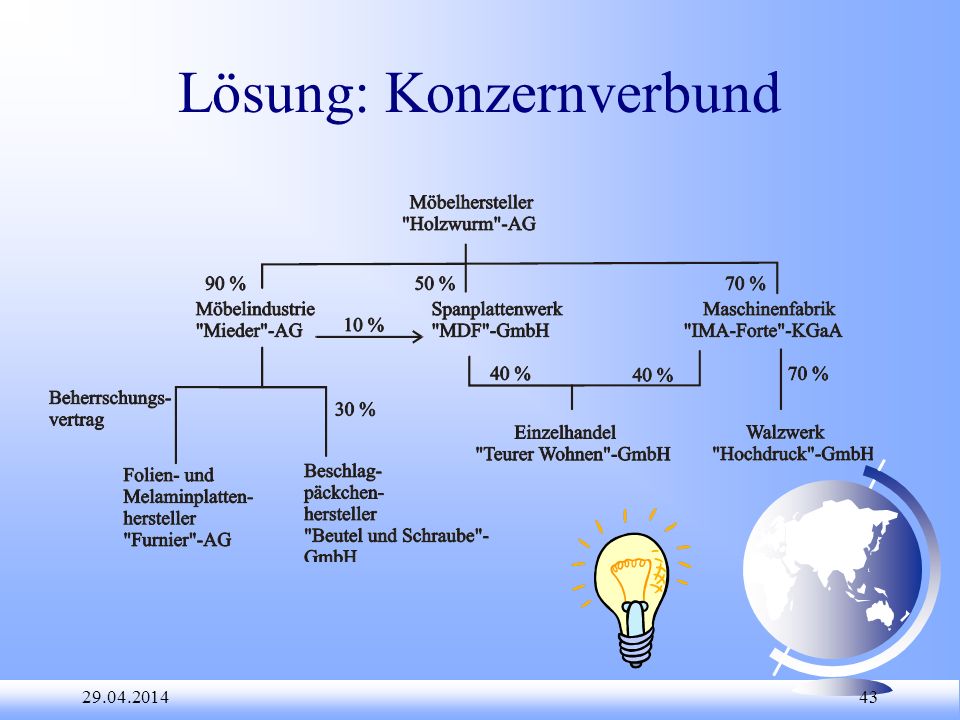

43

Lösung: Konzernverbund

44

Kapitel-ende Fragen?

45

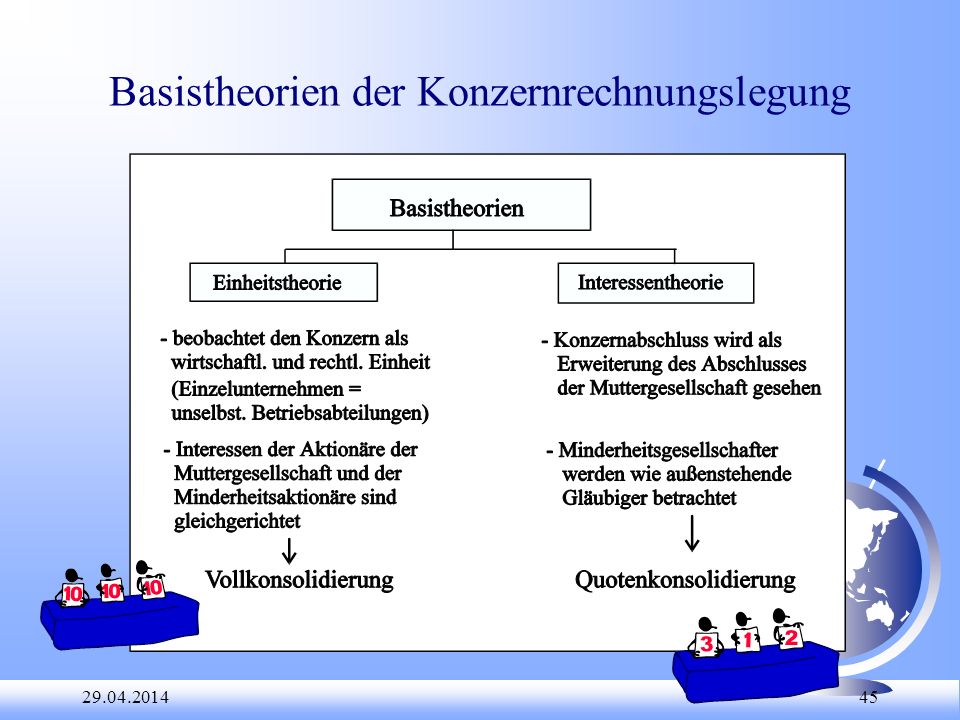

Basistheorien der Konzernrechnungslegung

46

Bestandteile des Konzernabschlusses

Konzernbilanz Konzern-GuV Konzernanhang Kapitalflussrechnung Eigenkapitalspiegel freiwillige Segmentberichterstattung Konzernlagebericht

47

Generalnorm Leitmaxime für Konsolidierungstechniken und -wahlrechte

Bilanzierungs-, Bewertungs- und Ausweis- methoden und -wahlrechte Nutzung von Ermessensspielräumen Erläuterungen und Begründungen

48

Anzuwendende Vorschriften

Konsequenzen: Anlagespiegel Gliederung der Bilanz und GuV GuV nach GKV oder UKV

49

Vollständigkeitsprinzip

alle Abschlusspositionen sind vollständig aufzunehmen Ausnahme: Bilanzierungsverbote Bilanzierungswahlrechte alle in- und ausländischen KU sind vollständig aufzunehmen (Weltabschlussprinzip) Ausnahme: Konsolidierungswahlrechte

Ausnahme: Konsolidierungswahlrechte")

50

Bilanzierungsprinzipien

Handelsbilanz II

51

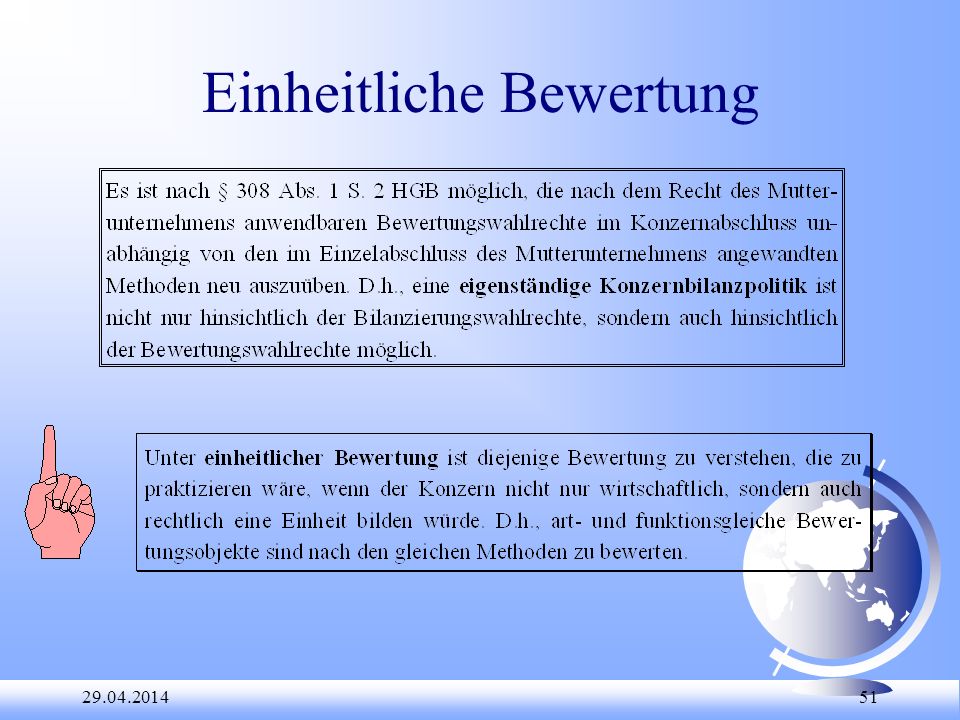

Einheitliche Bewertung

52

Einheitliche Abrechnungsperiode

Konzernabschlussstichtag = Stichtag des Mutterunternehmens Bei Abweichungen Zwischenabschluss Ausnahme: 3-Monats-Frist (§ 299 Abs. 2 S. 2 HGB ) allerdings dann: Anhangangabe

allerdings dann: Anhangangabe")

53

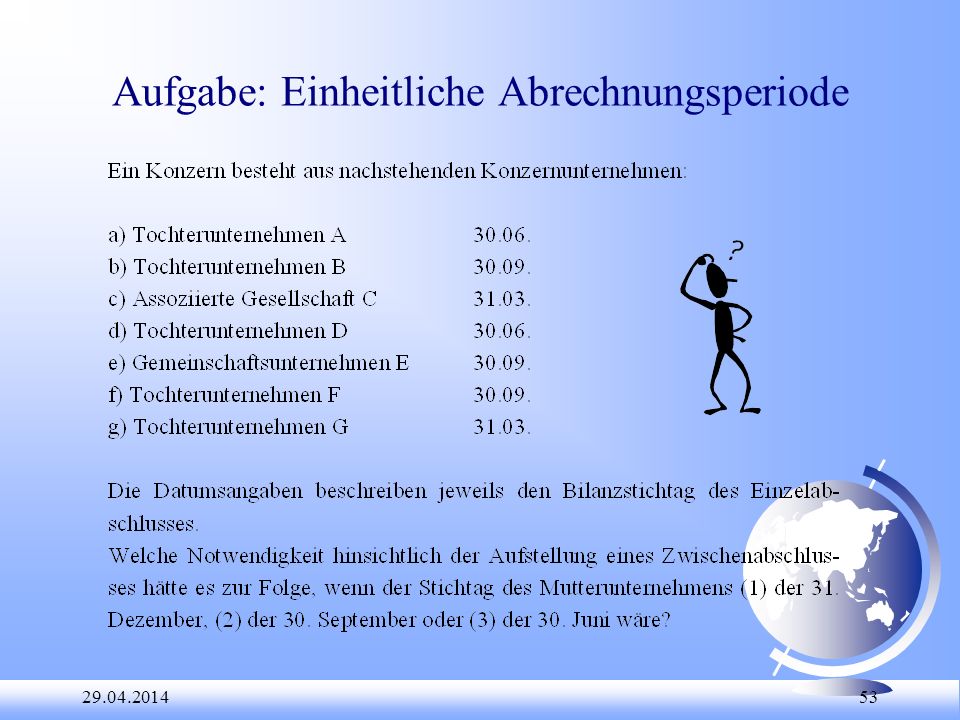

Aufgabe: Einheitliche Abrechnungsperiode

54

Kapitel-ende Fragen?

55

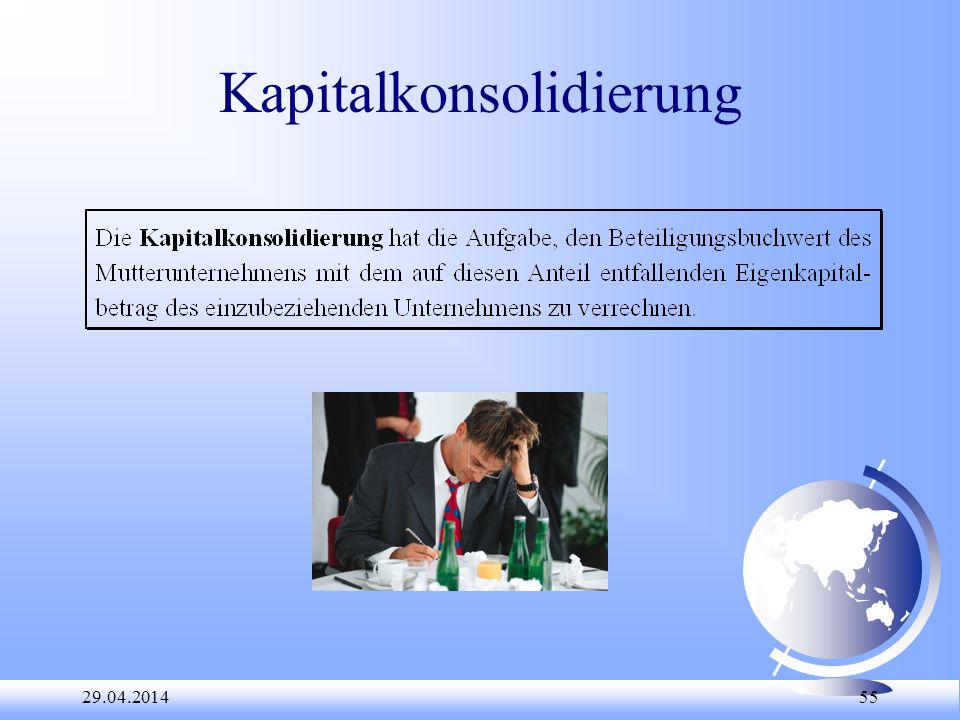

Kapitalkonsolidierung

56

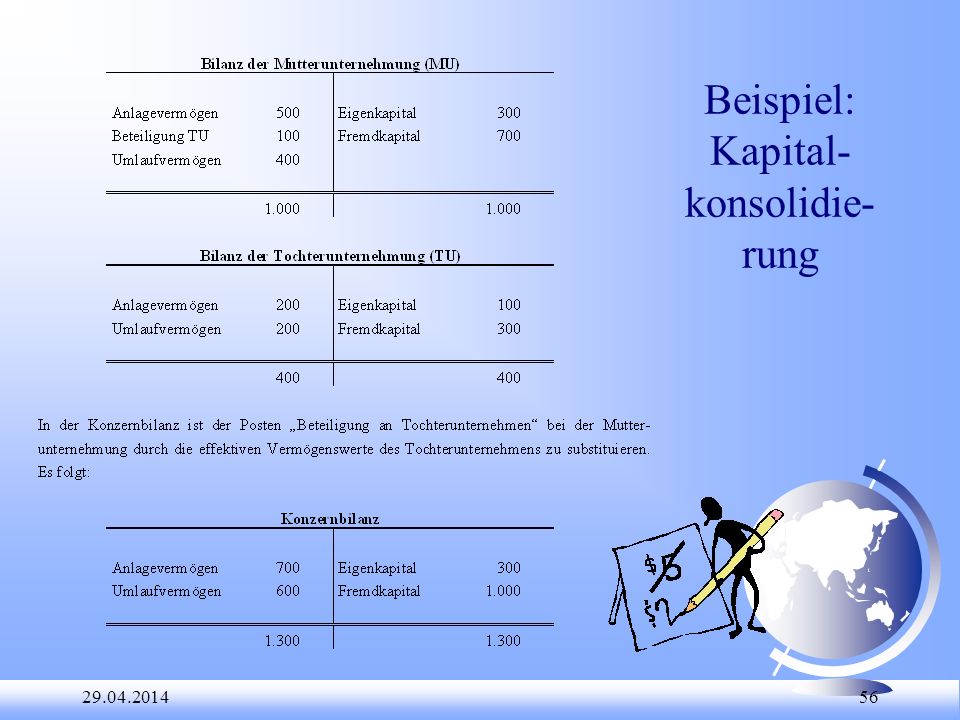

Beispiel: Kapital-konsolidie-rung

57

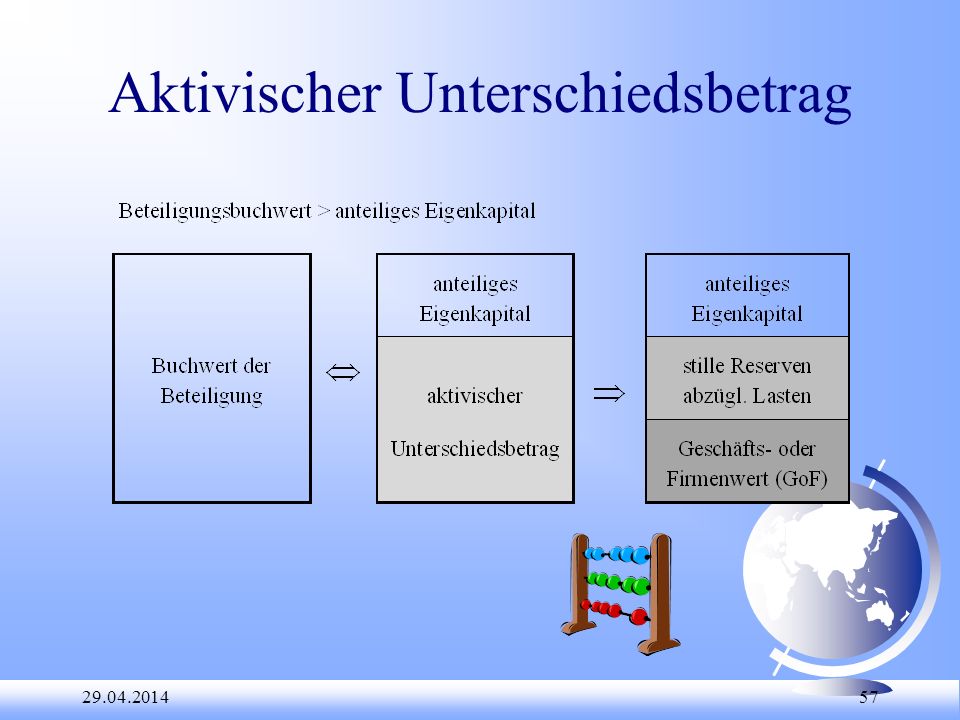

Aktivischer Unterschiedsbetrag

58

Bedeutung von stillen Reserven

Milliardensegen für Mobilcom? Auf 800 Millionen bis zu einer Milliarde Euro beziffern Medienberichte die stillen Reserven, die bei der geplanten Fusion von Freenet und Mobilcom aufgedeckt werden. Die "Börsen-Zeitung" zitiert den designierten Unternehmenschef Eckhard Spoerr mit den Worten, die stillen Reserven machten 800 Millionen bis eine Milliarde Euro aus. Am Dienstagmorgen legten die beiden im TecDax notierten Fusionskandidaten erneut leicht zu. Ursache sei, dass im Fusionsvertrag die Bewertung der Unternehmen von Buch- auf Zeitwerte umgestellt werde, berichtet die "Frankfurter Allgemeine Zeitung". "Die Umstellung auf Zeitwerte hat das Eigenkapital von Freenet erhöht. Der Kapitalmarkt hätte es nicht verstanden, wenn wir diese Möglichkeit nicht genutzt hätten", sagte Spoerr der Zeitung, und spielte damit auf die Spekulation an, mit dieser Maßnahme werde eine Ausschüttung vorbereitet. Bedeutung von stillen Reserven Quelle: ARD (Hrsg.): Milliardensegen für Mobilcom?, in: boerse.ARD.de, S. 1 vom

: Milliardensegen für Mobilcom , in: boerse.ARD.de, S. 1 vom")

59

Passivischer Unterschiedsbetrag

60

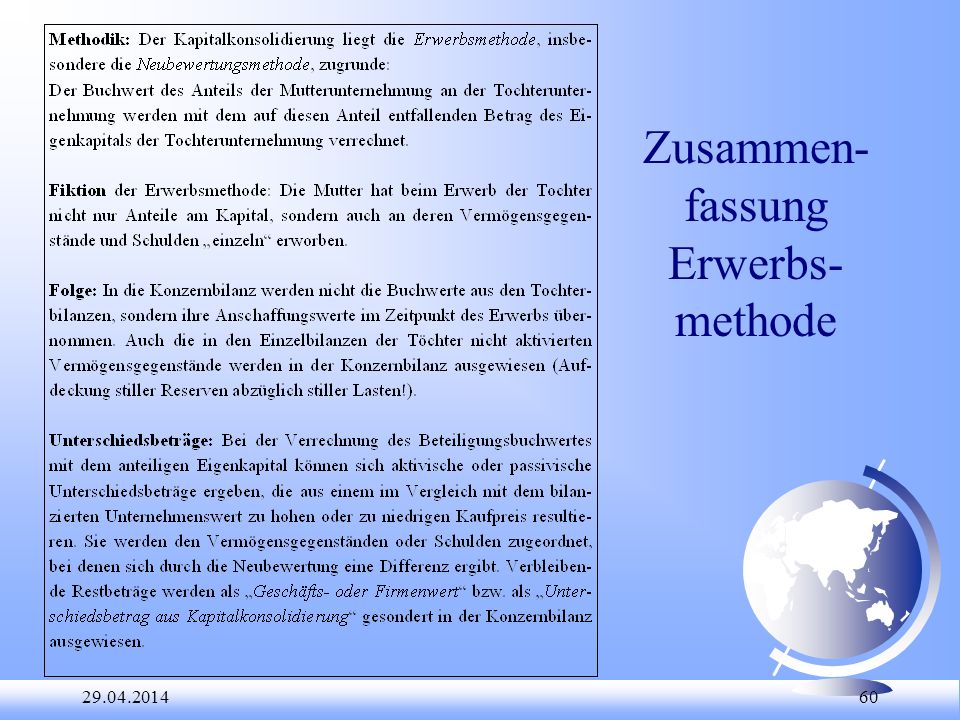

Zusammen-fassung Erwerbs-methode

61

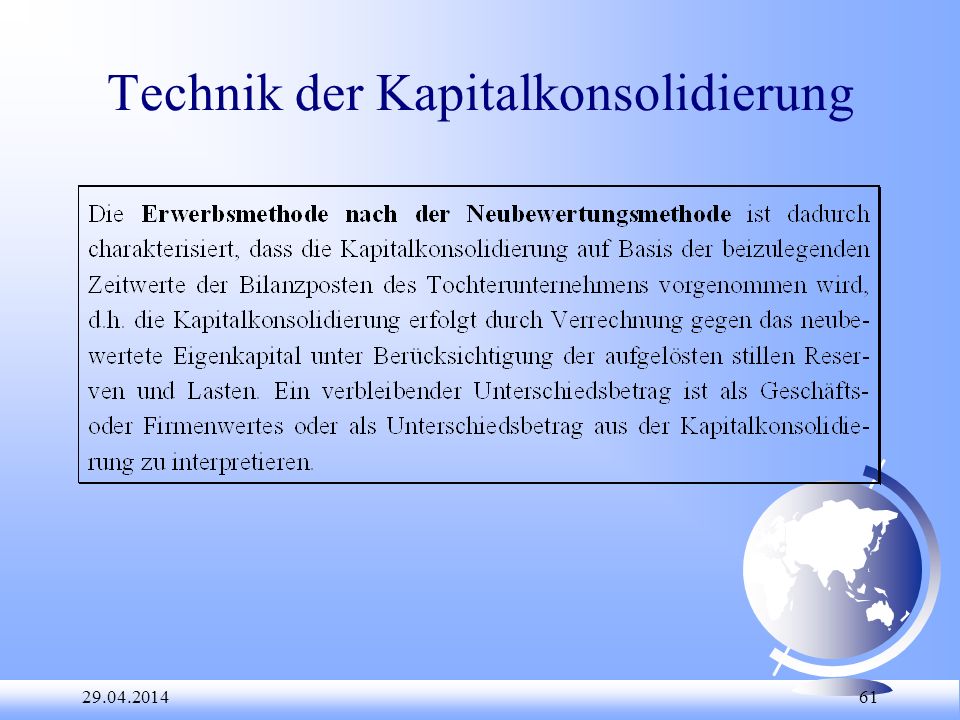

Technik der Kapitalkonsolidierung

62

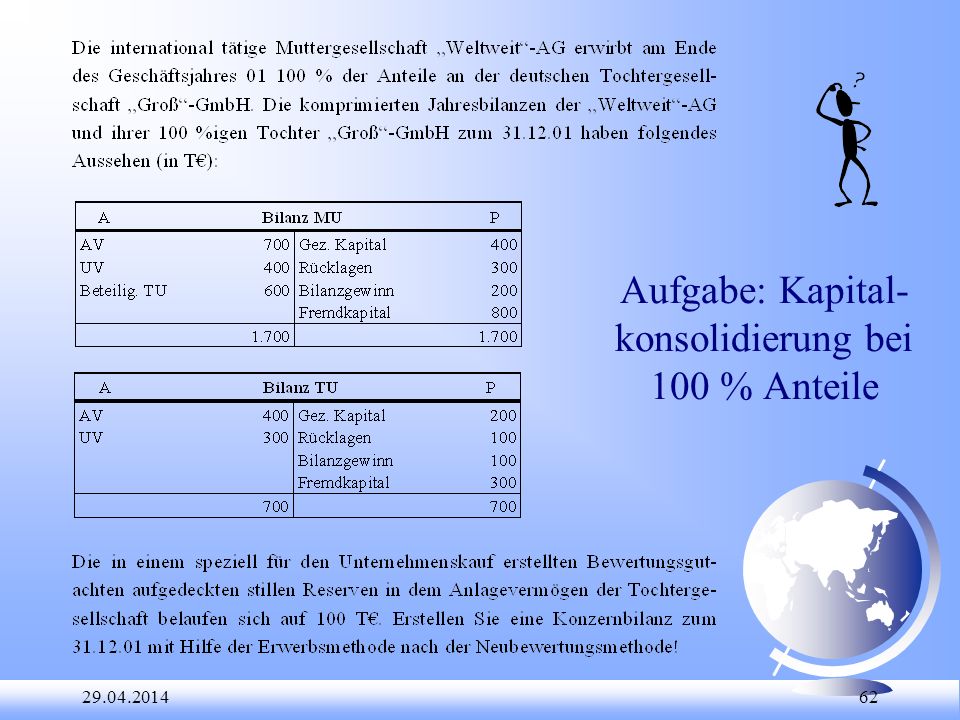

Aufgabe: Kapital-konsolidierung bei 100 % Anteile

63

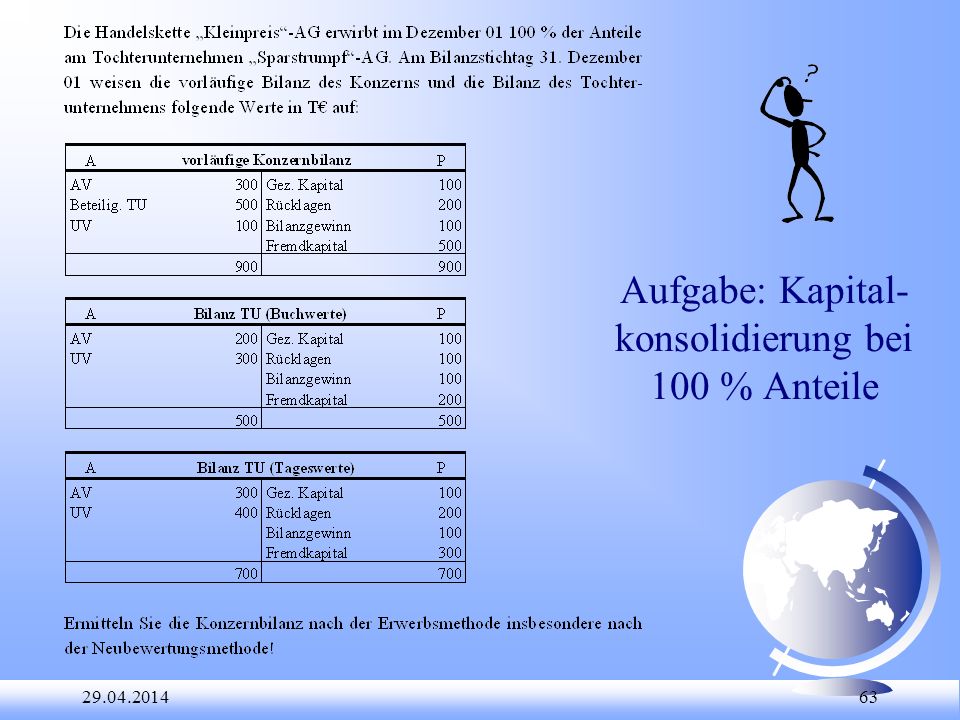

Aufgabe: Kapital-konsolidierung bei 100 % Anteile

64

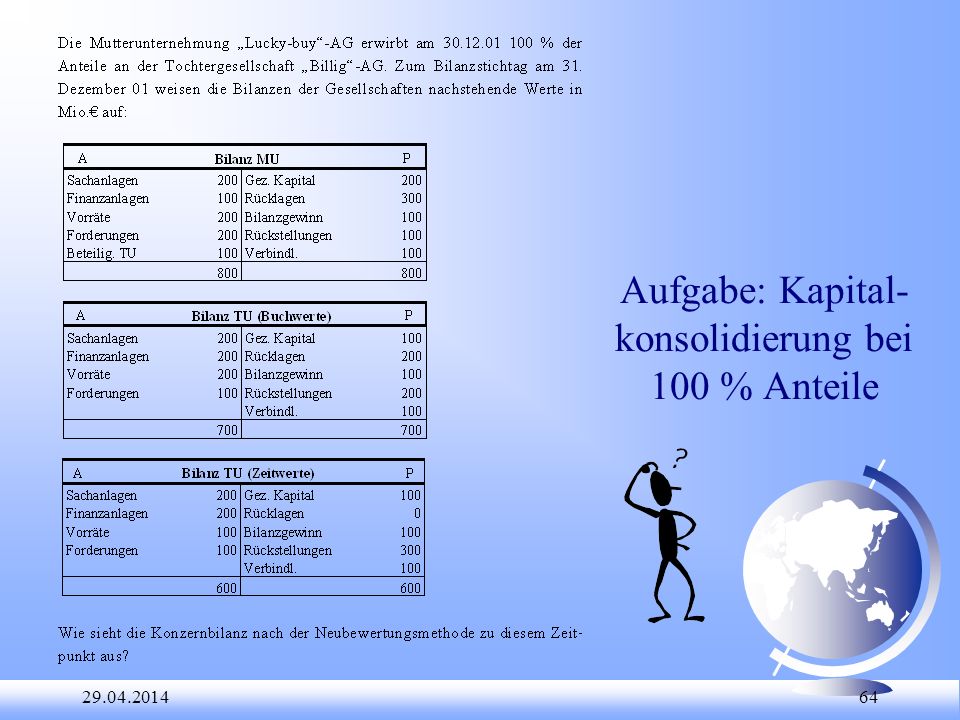

Aufgabe: Kapital-konsolidierung bei 100 % Anteile

65

Aufgabe: Kapital-konsolidierung bei 100 % Anteile

66

Aufgabe: Kapital-konsolidierung bei 100 % Anteile

67

Ausgleichsposten für Fremdanteile

68

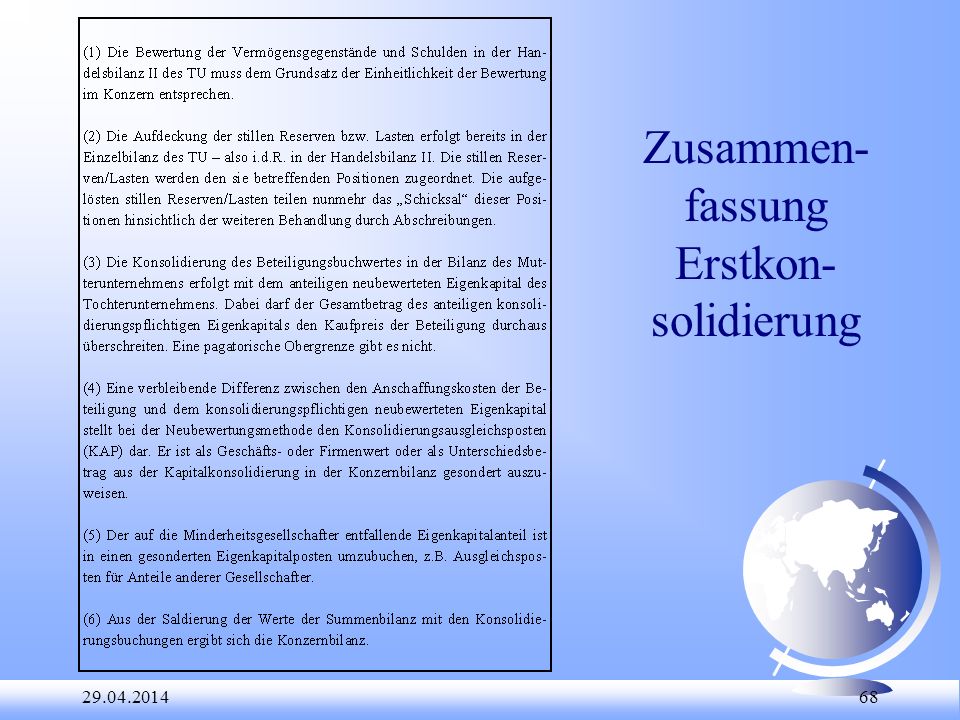

Zusammen-fassung Erstkon-solidierung

69

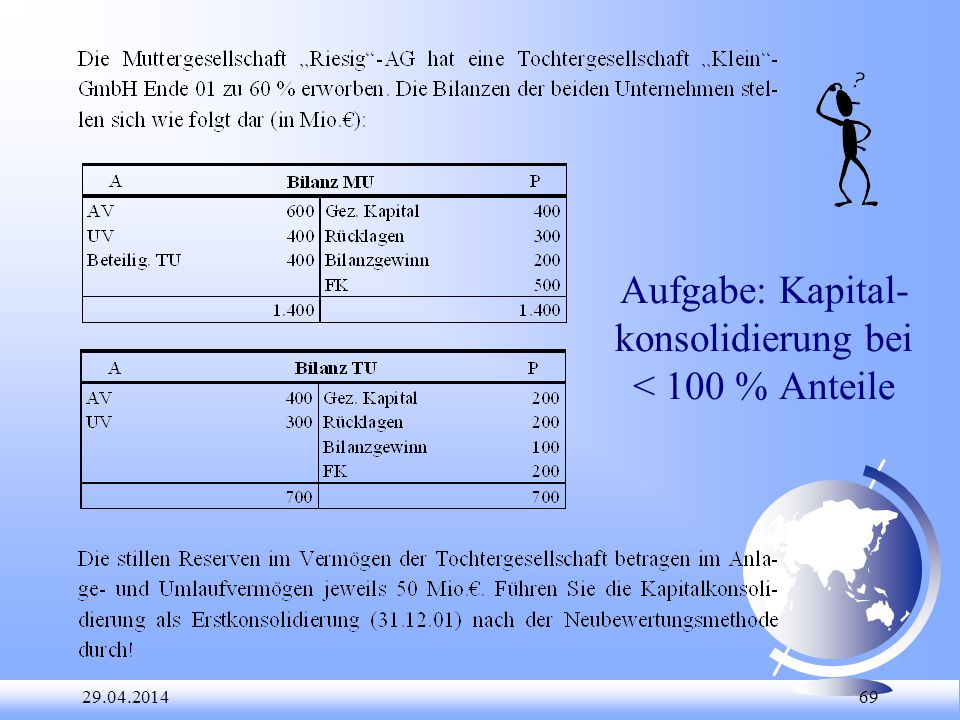

Aufgabe: Kapital-konsolidierung bei < 100 % Anteile

70

Aufgabe: Kapital-konsolidierung bei < 100 % Anteile

71

Aufgabe: Kapital-konsolidierung bei < 100 % Anteile

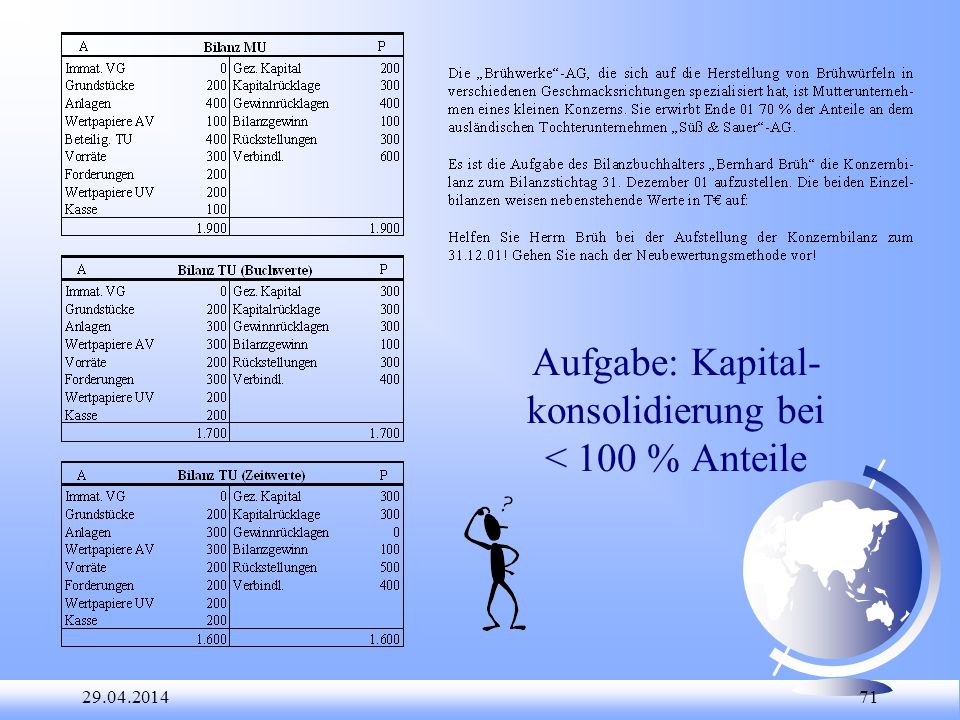

72

Aufgabe: Kapital-konsolidierung bei < 100 % Anteile

73

Aufgabe: Kapital-konsolidierung bei < 100 % Anteile

74

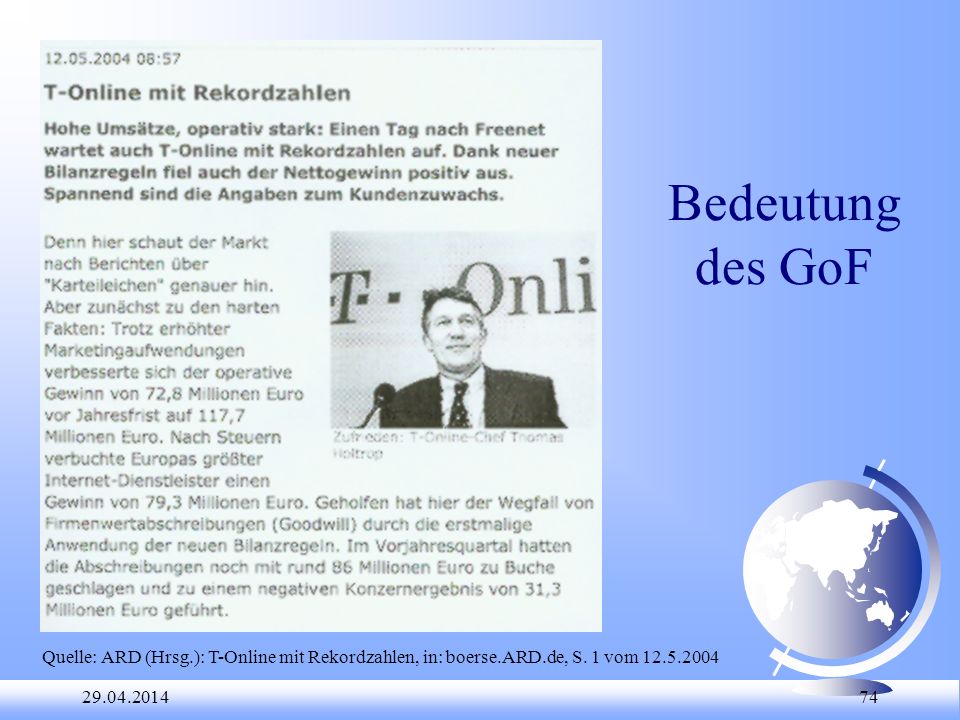

Bedeutung des GoF Quelle: ARD (Hrsg.): T-Online mit Rekordzahlen, in: boerse.ARD.de, S. 1 vom

75

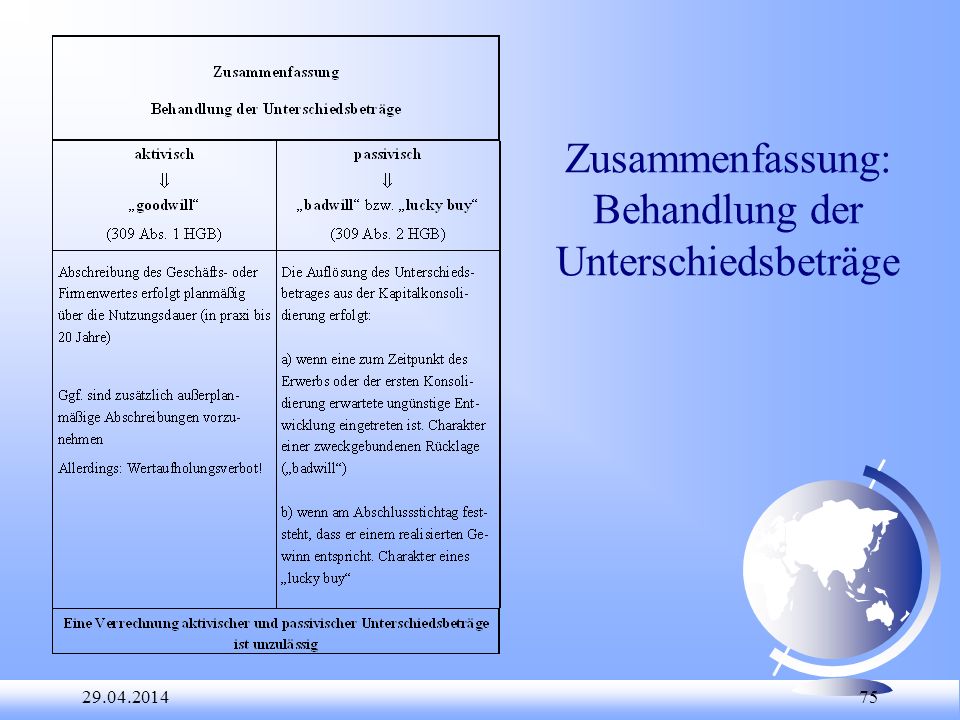

Zusammenfassung: Behandlung der Unterschiedsbeträge

76

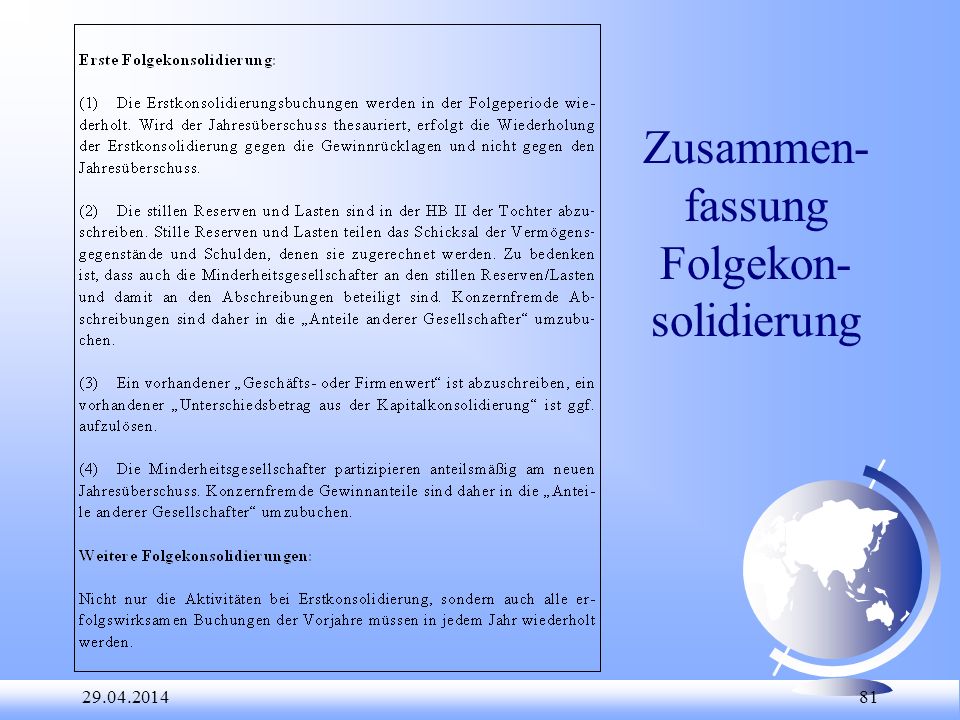

Folgekonsolidierung Definition Technik

77

100 % Erstkon-solidierung

78

100 % Folgekon-solidierung

Abschreibungen: AV: Restnutzungsdauer von 5 Jahren GoF: 4 Jahre Stille Reserven im FK: werden wegen Zahlung aufgelöst

79

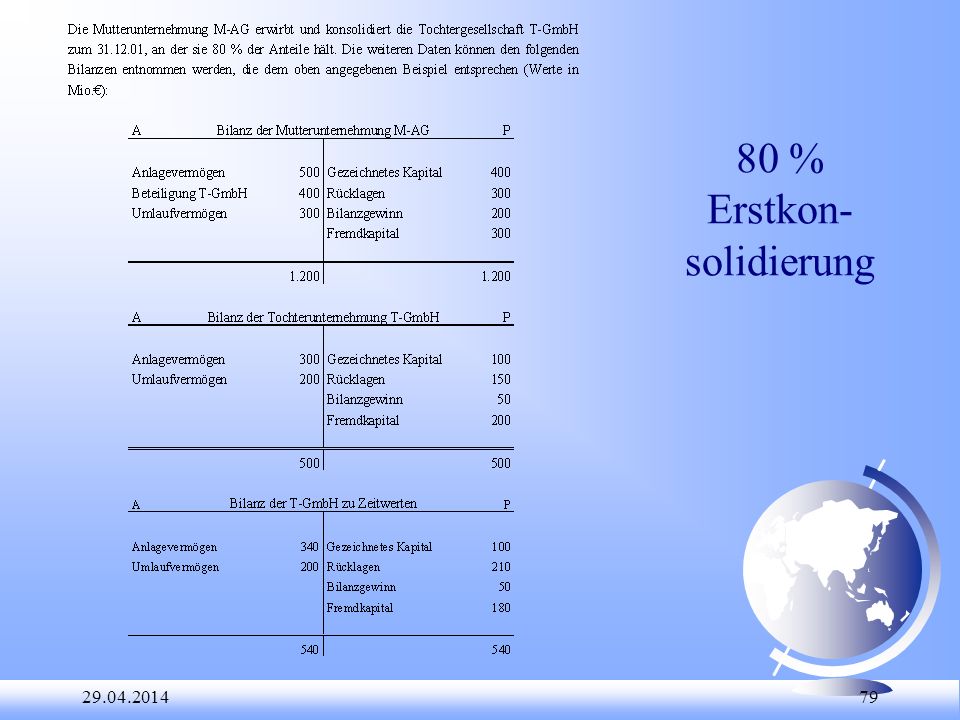

80 % Erstkon-solidierung

80

80 % Folgekon-solidierung

Abschreibungen: AV: Restnutzungsdauer von 5 Jahren GoF: 4 Jahre Stille Reserven im FK: werden wegen Zahlung aufgelöst

81

Zusammen-fassung Folgekon-solidierung

82

Aufrechnungsdifferenzen

z.B. fehlerhafte Buchungen, zeitliche Buchungsunterschiede z.B. gesetzliche Ansatz- und Bewertungsvorschriften werden korrigiert erfolgswirksame Verrechnung

83

Echte Aufrechnungsdifferenzen

entstehen durch Ansatz- und Bewertungsvorschriften Konzerninterne Rückstellungen Aktivierungswahlrecht bei Darlehen mit Disagio Niederstwertprinzip bei Forderungen Niederstwertprinzip bei Forderungen in fremder Währung erfolgswirksame Verrechnung

84

Verrechnung von Aufrechnungsdifferenzen

Verrechnung des Gesamtbetrags, da Stornierung jeder einzelnen Buchung zu aufwändig wäre Erstmalige Eliminierung Folge-Eliminierungen erfolgswirksam erfolgsunwirksam z.B. Ergebnisvortrag, Sonderposten

85

Konzernjahresüberschuss versus Konzernbilanzgewinn

86

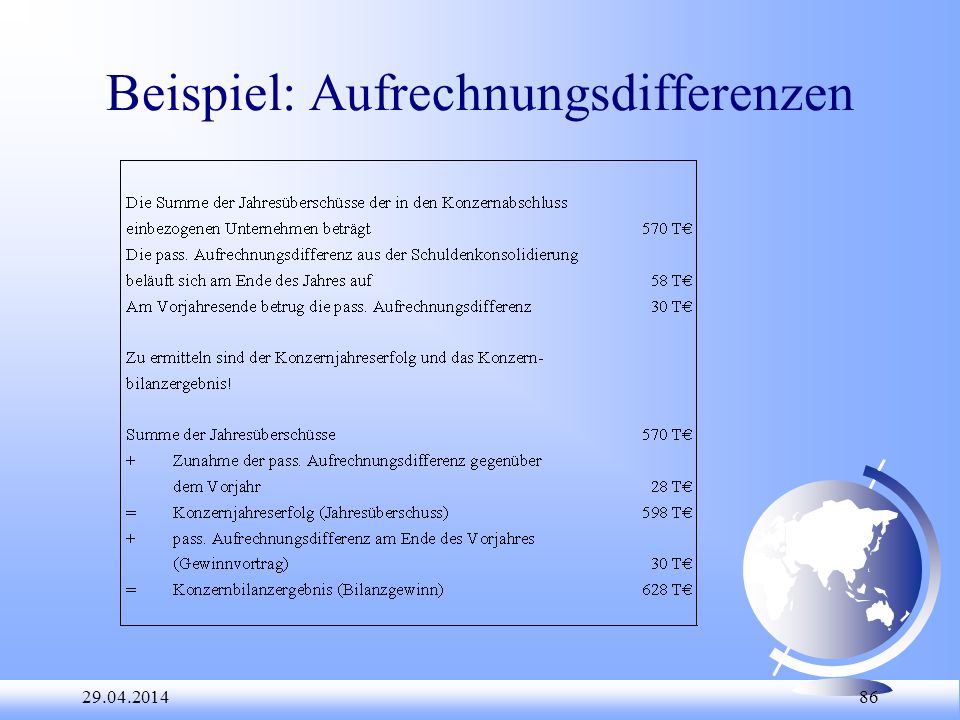

Beispiel: Aufrechnungsdifferenzen

87

Zusammen fassung Schulden konsolidie rung

88

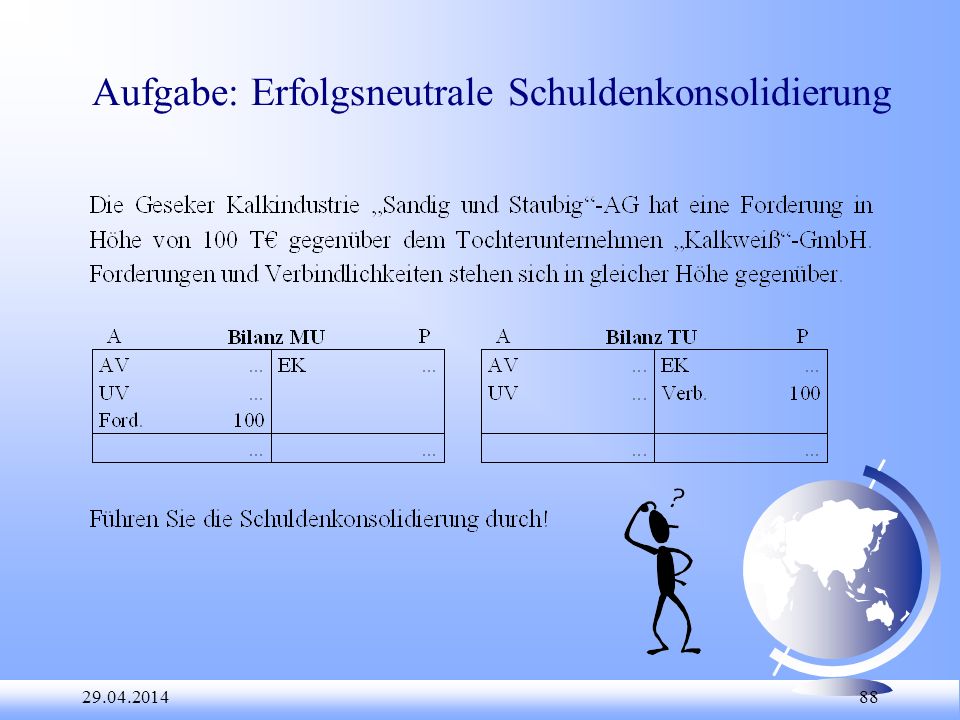

Aufgabe: Erfolgsneutrale Schuldenkonsolidierung

89

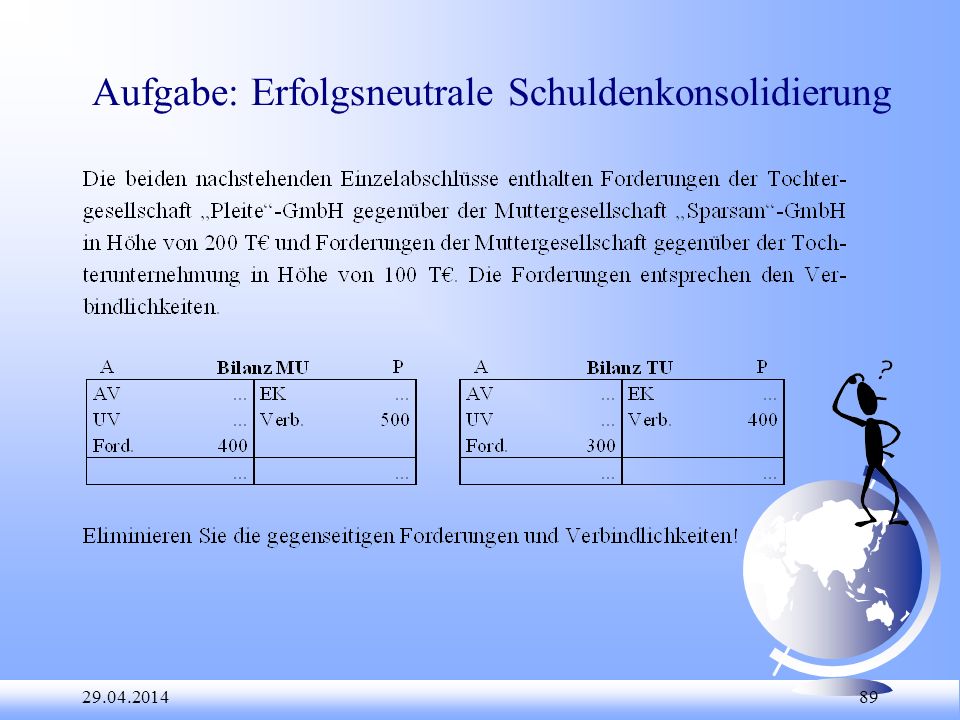

Aufgabe: Erfolgsneutrale Schuldenkonsolidierung

90

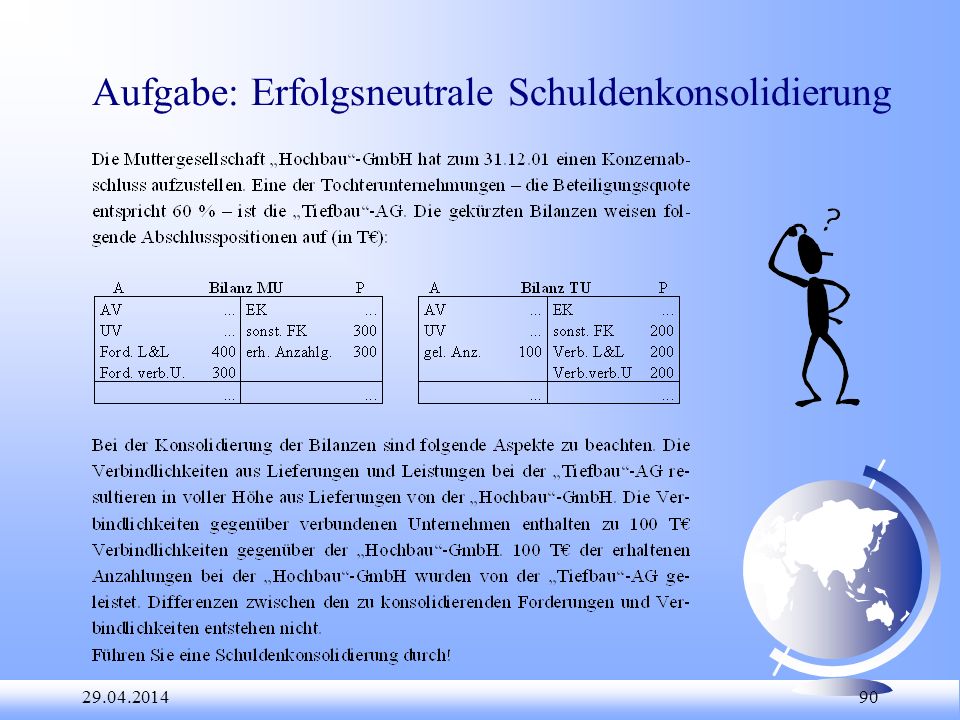

Aufgabe: Erfolgsneutrale Schuldenkonsolidierung

91

Aufgabe: Veränderung Konzernergebnis

92

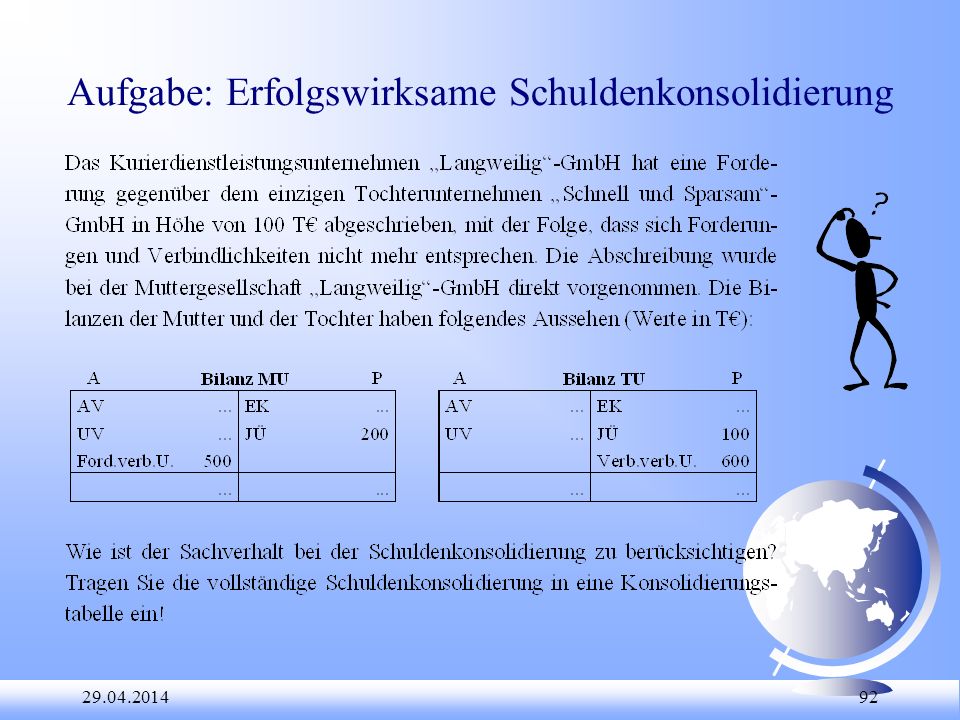

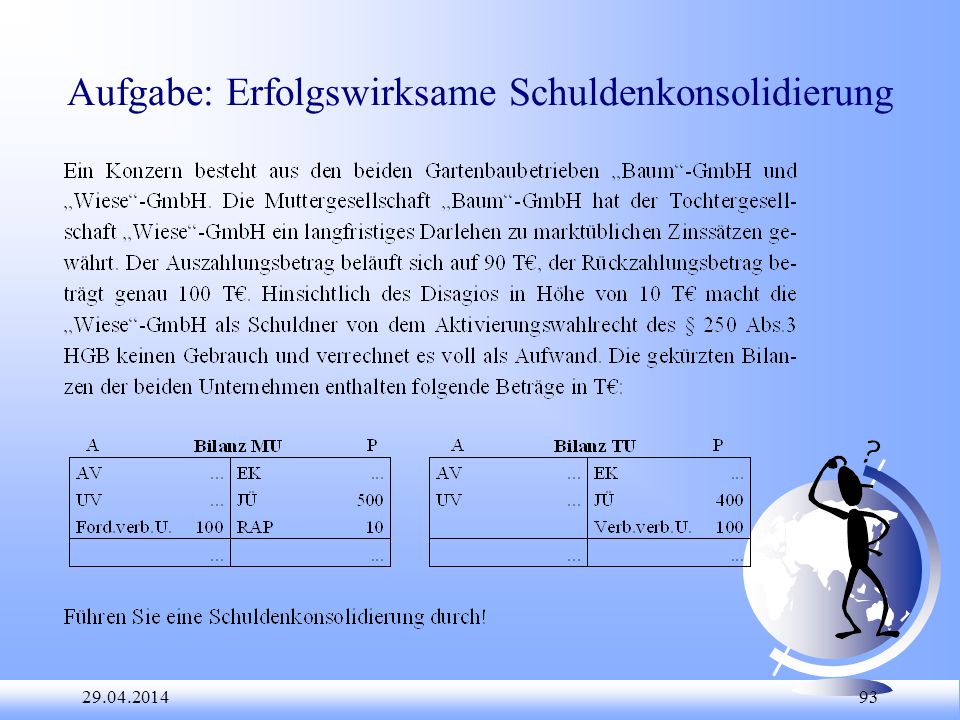

Aufgabe: Erfolgswirksame Schuldenkonsolidierung

93

Aufgabe: Erfolgswirksame Schuldenkonsolidierung

94

Aufgabe: Erfolgswirksame Schuldenkonsolidierung

95

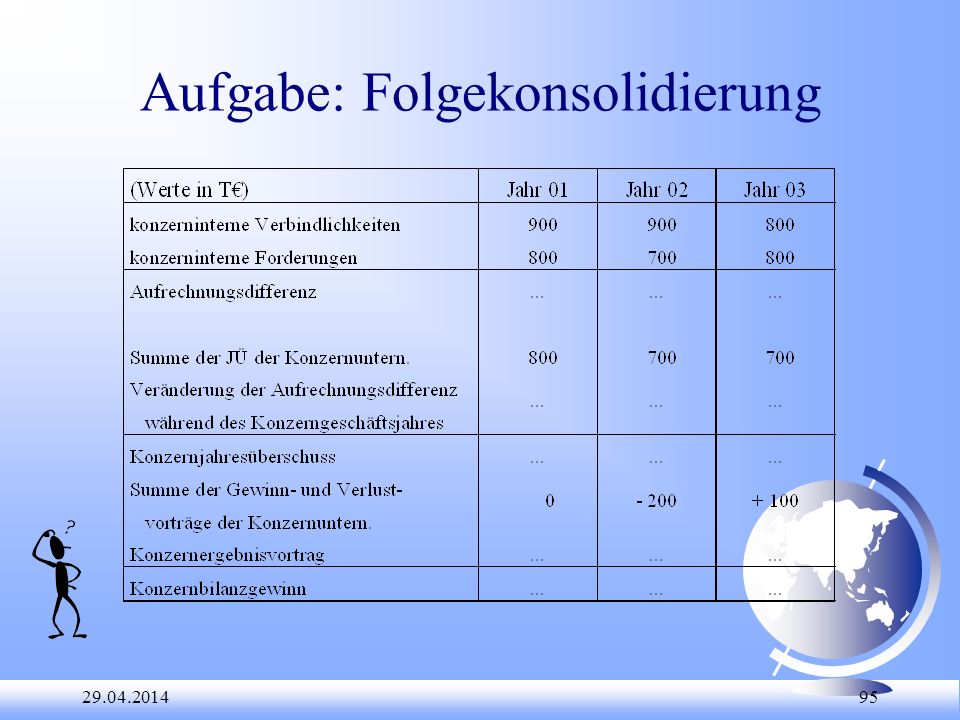

Aufgabe: Folgekonsolidierung

96

Zwischenergebniskonsolidierung

Beispiel: A B Rohstoffe HK = 67 T€ VK = 73 T€ G = 6 T€

97

Definition des Zwischenergebnisses

Zwischengewinn = Einzelbilanzwert > HK bzw. AK des Konzerns Zwischenverlust = Einzelbilanzwert < HK bzw. AK des Konzerns

98

Ermittlung des Zwischenerfolges

Einzelbilanzwert Konzern- anschaffungs- kosten Konzern- herstellungs- kosten Zwischenerfolg kein Wahlrecht Wahlrecht

99

Ermittlung der Konzern-herstellungs-kosten

100

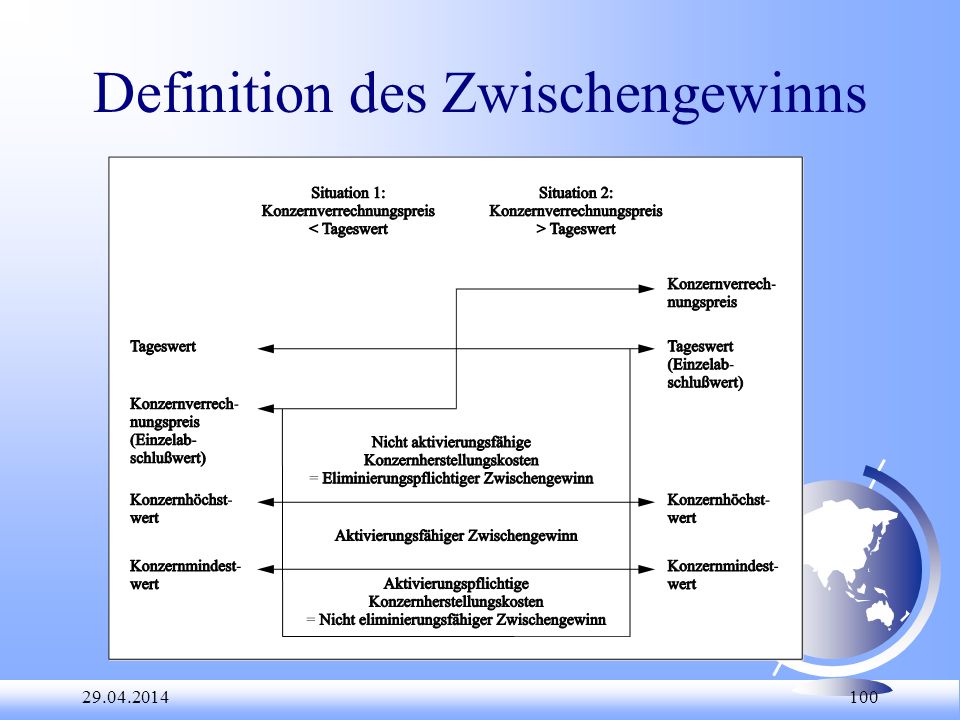

Definition des Zwischengewinns

101

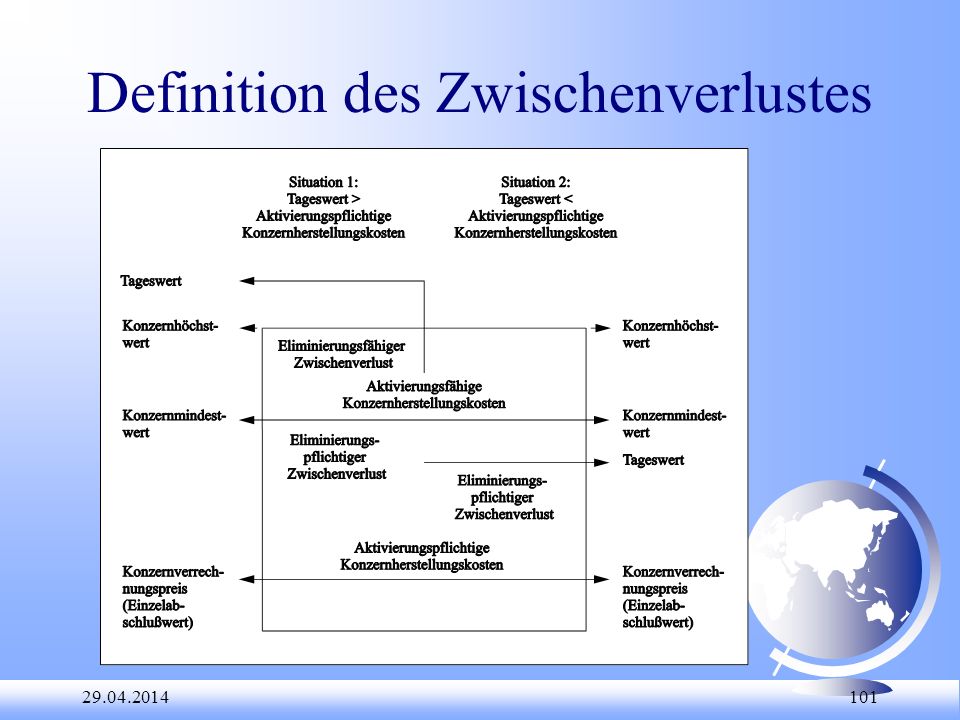

Definition des Zwischenverlustes

102

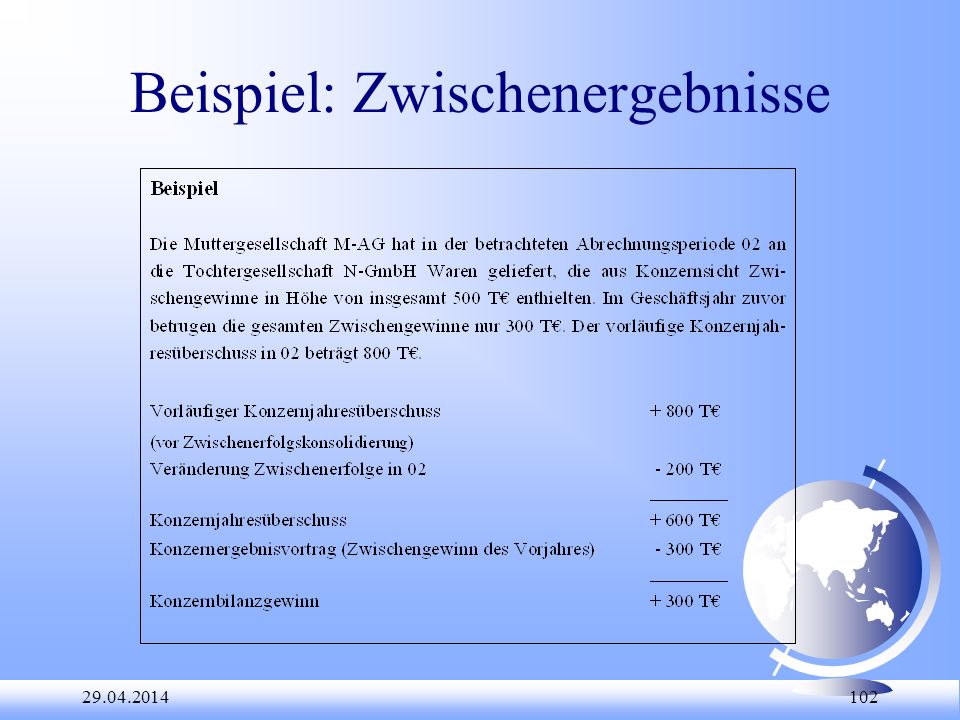

Beispiel: Zwischenergebnisse

103

Aufwands- und Ertragskonsolidierung

Systematisierung der AuE-Konsolidierung nach 1) Innenumsatzerlöse - GKV oder UKV - Lieferungen oder Leistungen - selbst erstellte oder fremdbezogene L&L - L&L in das AV oder UV 2) andere Erträge 3) Ergebnisübernahmen und Beteiligungserträge

Innenumsatzerlöse. - GKV oder UKV. - Lieferungen oder Leistungen. - selbst erstellte oder fremdbezogene L&L. - L&L in das AV oder UV. 2) andere Erträge. 3) Ergebnisübernahmen und Beteiligungserträge")

104

Kapitel-ende Fragen?

105

Voraussetzungen Gemeinschaftsunternehmen

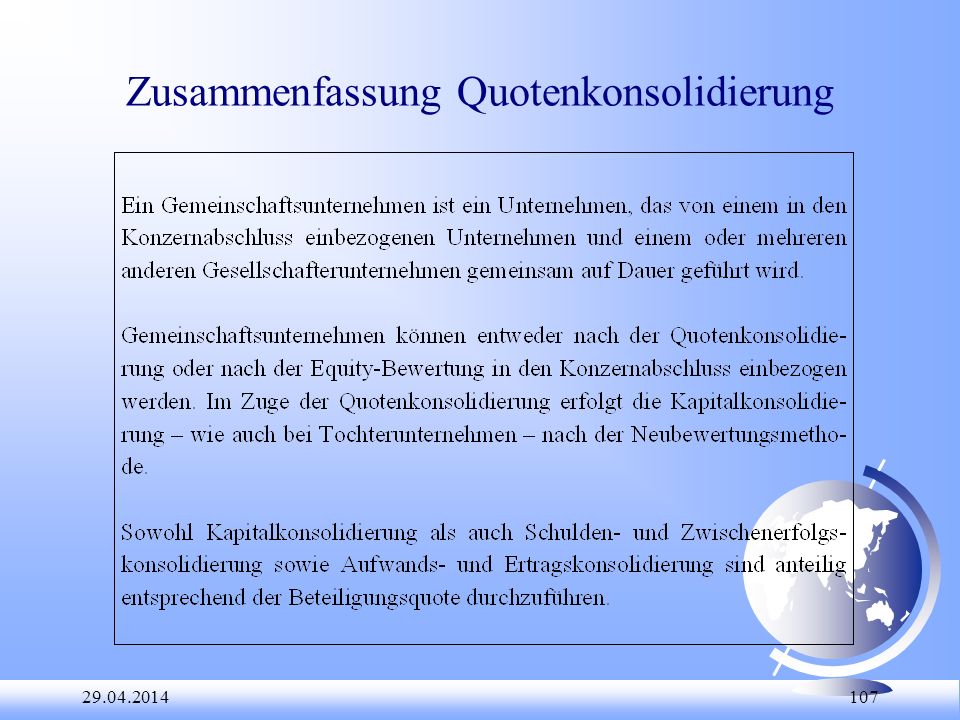

Von mindestens zwei Gesellschafter-unternehmen gemeinschaftlich geführt Gesellschafterunternehmen müssen voneinander unabhängig sein Zusammenarbeit muss auf Dauer angelegt sein Gemeinsame Führung muss tatsäch-lich ausgeübt werden (nach DRS 9.3) § 310 HGB

§ 310. HGB")

106

Quotenkonsolidierung

Abschlussposten werden nur anteilig erfasst. Ausgleichsposten für Fremdanteile entfällt daher Stille Reserven/Lasten werden in der HB II nur anteilig aufgelöst Beteiligungsbuchwert ist mit dem anteiligen neubewerteten EK des GU zu verrechnen Schulden-, Zwischenergebnis- und Erfolgskonsolidierung werden ebenfalls nur anteilig durchgeführt

107

Zusammenfassung Quotenkonsolidierung

108

Aufgabe: Erstkonsolidierung GU

109

Aufgabe: Folgekonsolidierung GU

110

Aufgabe: Quotenkonsolidierung GU

111

Assoziierte Unternehmen

maßgeblicher Einfluss, wird widerlegbar vermutet ab 20 % der Anteile, üblicherweise zwischen 20 und 50 % Equity-Methode

112

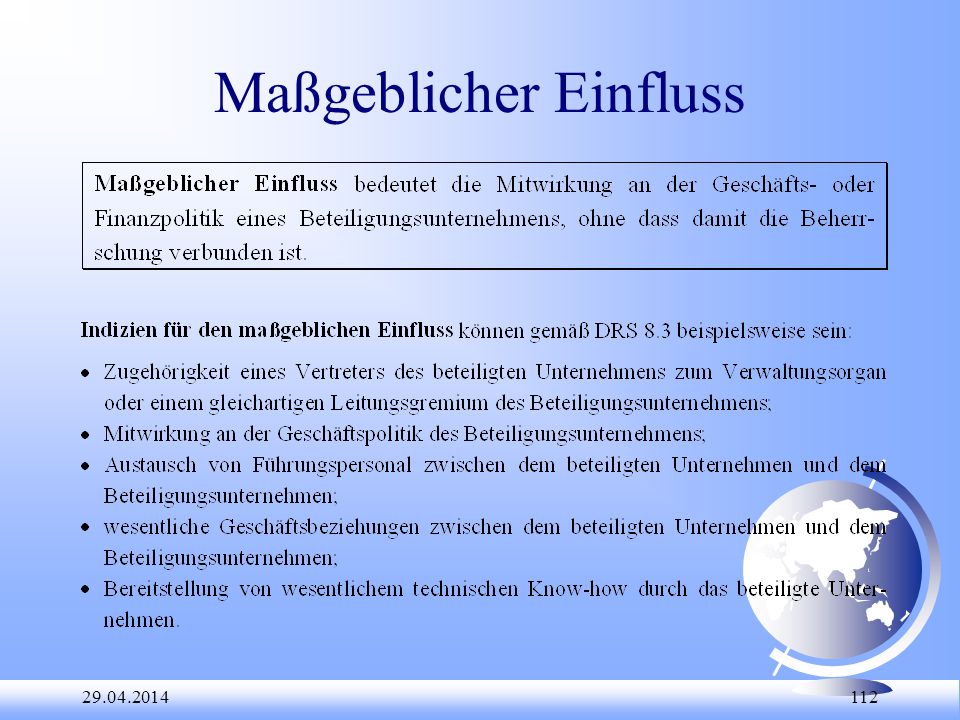

Maßgeblicher Einfluss

113

Equity-Methode keine reine Konsolidierungsmethode,

sondern eher Bewertungsmethode Ausweis: Beteiligung an assoziierten Unternehmen nicht Anschaffungskosten, sondern zeitnah durch Fortschreibung des Beteiligungswertes (Equity-Wert)

")

114

Buchwert-methode

115

Beispiel: Buchwert-methode

116

Folge-bewer-tungen

117

Aufgabe: Konzernverflechtung

118

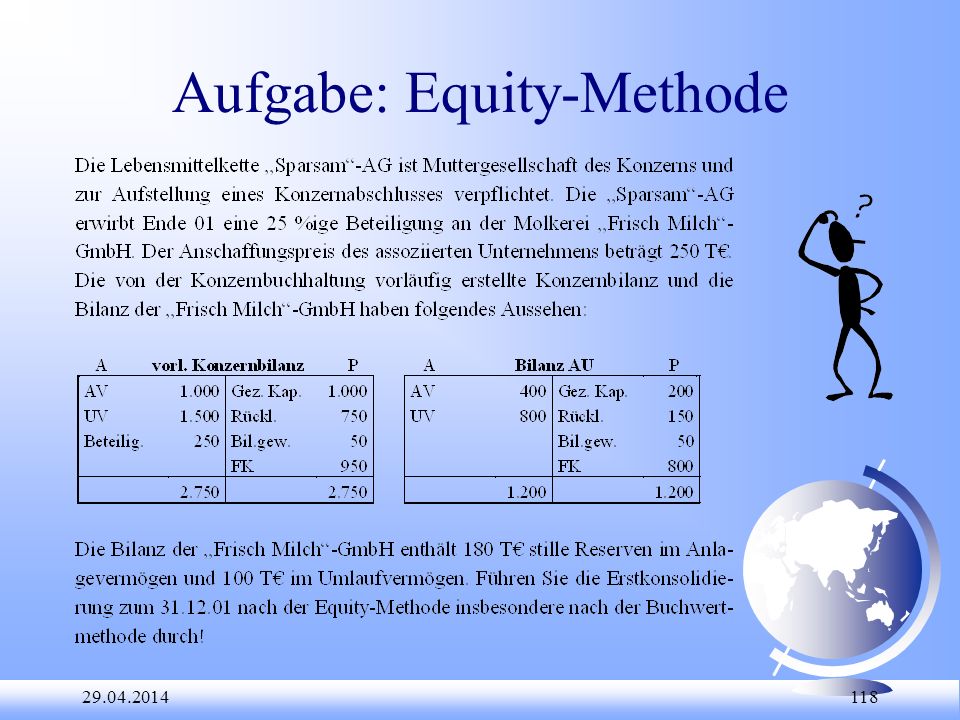

Aufgabe: Equity-Methode

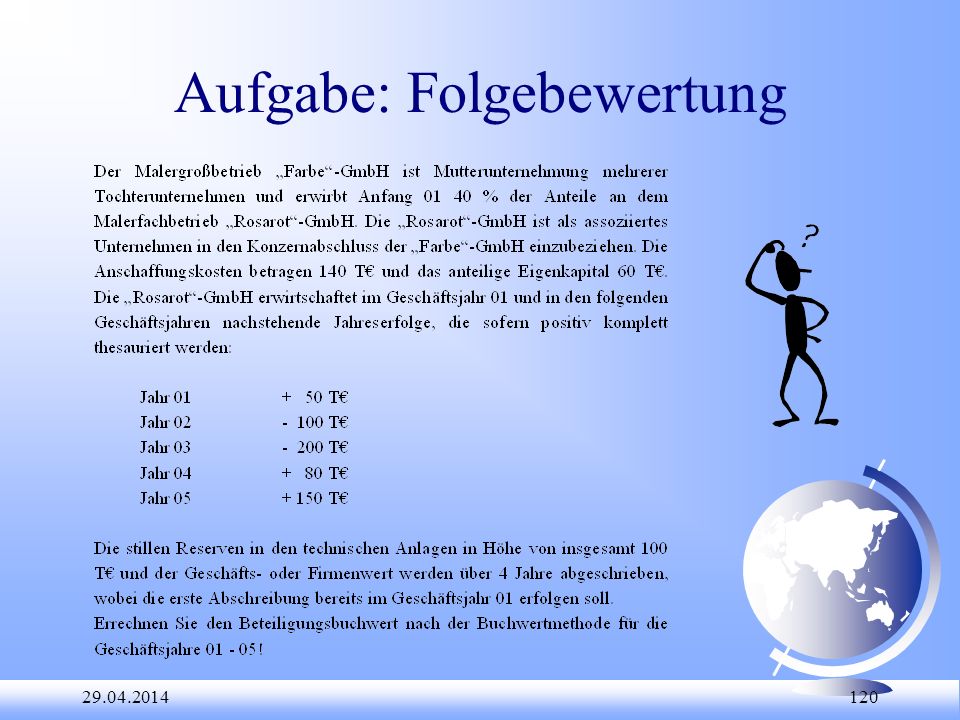

119

Aufgabe: Folgebewertung

120

Aufgabe: Folgebewertung

121

Kapitel-ende Fragen?

Ähnliche Präsentationen

>")

Media Landesanstalt für Kommunikation Baden-Württemberg (LFK) Landeszentrale für Medien und Kommunikation.>")