Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

der Gesundheitsreform 2009? Krankenkassen machen krank? (!)

Was kommt nach der Gesundheitsreform 2009? Krankenkassen machen krank? (!) Dieter Schölwer Vorstand der BKK Ford & Rheinland im September 2008

Dieter Schölwer. Vorstand der BKK Ford & Rheinland. im September")

2

Eine Krankenversicherung mit fast 200 Jahren Erfahrung

Seit 1815 ist Krankenversicherung unser Geschäft - seit Jahren werden die Beschäftigten der folgenden Betriebe betreut: Ford-Werke GmbH, DEUTZ AG, Mülhens (4711), Stollwerck GmbH, HT Troplast GmbH (ehem. Dynamit Nobel), Siegwerk Druckfarben AG, Dörrenberg Edelstahl GmbH, Alfred H. Schütte GmbH & Co KG, Mauser-Werke GmbH, M. DuMont Schauberg, Mannstaedt GmbH, Deutsche Steinzeug Cremer und Breuer AG.

, Stollwerck GmbH, HT Troplast. GmbH (ehem. Dynamit Nobel), Siegwerk Druckfarben AG, Dörrenberg. Edelstahl GmbH, Alfred H. Schütte GmbH & Co KG, Mauser-Werke GmbH, M. DuMont Schauberg, Mannstaedt GmbH, Deutsche Steinzeug. Cremer und Breuer AG")

3

29 Service-/Beratungs-Center - bundesweit 270 Mitarbeiter

BKK Ford & Rheinland –Kennzahlen- Versicherte Mitglieder Arbeitgeberkunden 29 Service-/Beratungs-Center bundesweit 270 Mitarbeiter 408 Mio. Euro Beitragsvolumen 404 Mio. Euro Ausgaben

4

Wir sind für Sie da – kompetent und bundesweit

Persönlich in einem unserer 29 Service- und Beratungs-Center bundesweit Im Internet unter Telefonisch und kostenfrei unter

5

Erfolgreich aus Erfahrung

traditionell seit 1815 ganz nah an den Betrieben Kunden und deren Arbeitsbedingungen sind bestens bekannt Unterstützung mit konkreten Gesundheitsmaßnahmen am Arbeitsplatz Know-how betrieblicher Bedürfnisse auf weitere Unternehmen und Berufsgruppen übertragen

6

Presse ahnt das Problem Veränderungen 2009 Szenario 2012

Was kommt nach der Reform 2009? Presse ahnt das Problem Veränderungen 2009 Szenario 2012 Sicht des Kunden Lösungsansätze

7

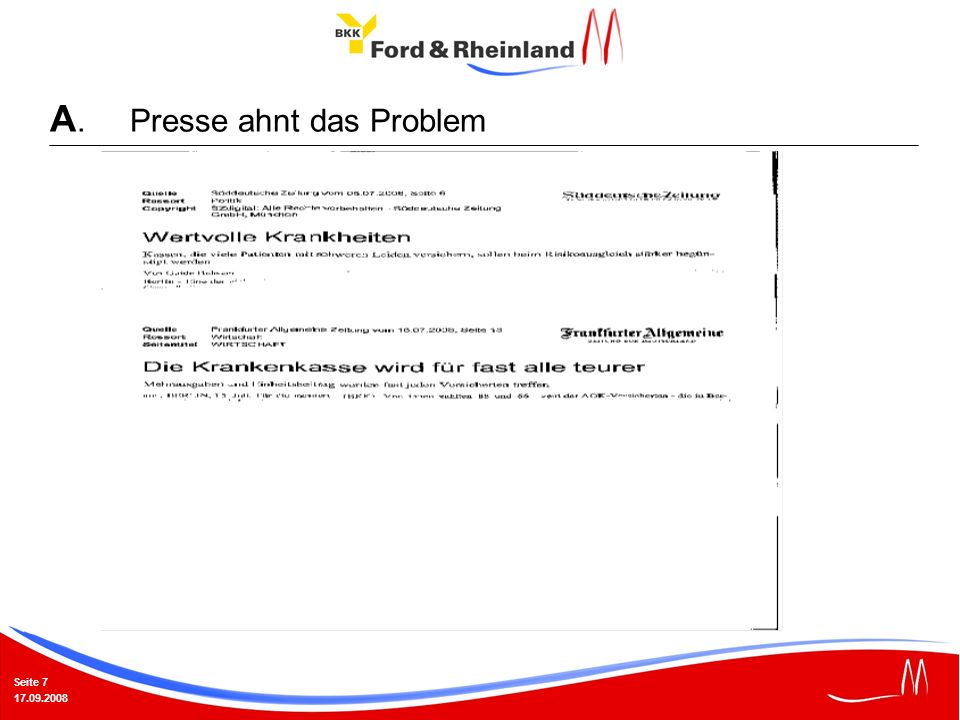

A. Presse ahnt das Problem

8

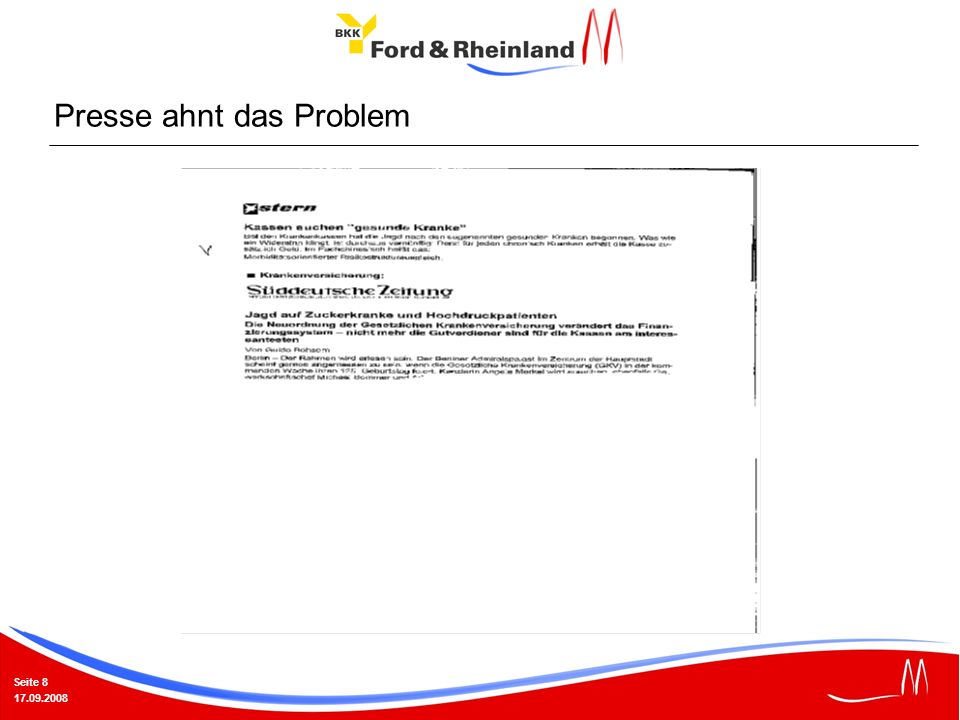

Presse ahnt das Problem

9

B. Veränderungen 2009 und später

Insolvenz Fonds einheitlicher Beitragssatz vermutlich Veränderung der Selbstverwaltung Krankenhaus-Finanzierung IGV / DMP (Integrierte Versorgung / Disease Management Programme) ärztliche Vergütung

ärztliche Vergütung")

10

Veränderungen im Gesundheitsmarkt - Insolvenz

ab sollen alle gesetzlichen Krankenkassen insolvenzfähig werden Die Aufsichtsbehörden haben das Recht einen Insolvenzantrag zu stellen Haftung der Länder nach § 12 Abs. 2 InsO für Altersversorgungsverpflichtungen von landesunmittelbaren Krankenkassen wird zum aufgehoben Landesunmittelbare Krankenkassen werden beitragspflichtige Mitglieder des Pensions-Sicherungs-Verein Bereits entstandene Pensionsverpflichtungen (Altlasten) werden nicht abgesichert Im Insolvenzfall soll zunächst das Vermögen der betroffenen Krankenkasse herangezogen werden. Falls dies nicht ausreicht, stehen die verbleibenden Krankenkassen der Kassenart für die Verpflichtung ein. Reicht das Vermögen der betroffenen Kassenart auch nicht aus, haften die Krankenkassen der übrigen Kassenarten über den Spitzenverband Bund der Krankenkassen. Überforderung der betroffenen Kassenart soll ausgeschlossen werden.

werden nicht abgesichert. Im Insolvenzfall soll zunächst das Vermögen der betroffenen Krankenkasse herangezogen werden. Falls dies nicht ausreicht, stehen die verbleibenden Krankenkassen der Kassenart für die Verpflichtung ein. Reicht das Vermögen der betroffenen Kassenart auch nicht aus, haften die Krankenkassen der übrigen Kassenarten über den Spitzenverband Bund der Krankenkassen. Überforderung der betroffenen Kassenart soll ausgeschlossen werden")

11

C. Szenario 2012 mit Lösungsansätzen

Wettbewerb? Es wird nur noch einige wenige Krankenkassen geben „upcoding“ von Diagnosen = Krankenkasse macht krank regionale MVZ (Medizinische Versorgungszentren) Neue Strukturen „neue Geschäftsfelder“ für Krankenkassen (Wahltarife für teure Krankheiten, um die Versicherten zu bestimmten Aktionen zu bewegen?) Kosten neuer Behandlungen (Innovationsstärke z.B. von Arzneien) Demografie Siehe Grundtendenz Grenze PKV / GKV kaum noch vorhanden Verwischung der Systeme

Neue Strukturen. „neue Geschäftsfelder für Krankenkassen (Wahltarife für teure Krankheiten, um die Versicherten zu bestimmten Aktionen zu bewegen ) Kosten neuer Behandlungen (Innovationsstärke z.B. von Arzneien) Demografie. Siehe Grundtendenz. Grenze PKV / GKV kaum noch vorhanden. Verwischung der Systeme")

12

„Einheitsversicherung“ stattliches oder staatliches Gesundheitssystem

d Sicht des Kunden „Einheitsbrei“ TEUER Undurchsichtig „Einheitsversicherung“ stattliches oder staatliches Gesundheitssystem Exkurs: Sterbehilfe Beispiel für die grundsätzlichen Probleme des Systems E T H I K

13

Fakten/Lösungsansätze:

So lange keine grundsätzlichen Veränderungen im Gesundheitssystem vorgenommen werden, wird „nach der Reform vor der Reform“ sein. Seit 1975 folgt eine Gesundheitsreform der nächsten, ohne die Kostenexplosionen einzuschränken, bzw. für die Versichertenseite zu vermeiden So lange der Leistungskatalog der gesetzlichen Krankenversicherung ständig ausgeweitet wird, ist „Krankheit/Gesundheit“ ein respektables Marktpotenzial an dem zahlreiche Leistungserbringer partizipieren Folglich darf ein kranker Mensch nicht gesunden. Sonst schadet er dem gesamten Gesundheits-(Wirtschafts)system. Diese Logik muss umgedreht werden. Ergo: Krankenkasse macht krank!!! Lösungsansätze Förderung des Bewusstseins der Eigenverantwortung Abkehr von der Versorgungsmentalität zu Lasten der Allgemeinheit

system. Diese Logik muss umgedreht werden. Ergo: Krankenkasse macht krank!!! Lösungsansätze. Förderung des Bewusstseins der Eigenverantwortung. Abkehr von der Versorgungsmentalität zu Lasten der. Allgemeinheit")

14

Vielfalt sichern = sichert regionale Aktivitäten (Identifizierung)

Lösungsansätze 2 „Ein Lotse“ = Krankenkassen? im Zentrum der Gesundheit (Krankheit, Prävention) Vielfalt sichern = sichert regionale Aktivitäten (Identifizierung) Beantwortung der Frage (politisch, gesellschaftlich): Wie viel wollen / werden wir für Krankheit ausgeben? Und damit auch die Frage nach „Rationierungsmedizin“ (Ethik) engere Verzahnung der Versorgerketten; Rückbau von alten monopolistischen Strukturen (z.B. Mehrbesitz bei Apotheken; Arztketten???; etc auch unter dem Aspekt Europarecht) „ENTKERNEN“

Vielfalt sichern = sichert regionale Aktivitäten (Identifizierung) Beantwortung der Frage (politisch, gesellschaftlich): Wie viel wollen / werden wir für Krankheit ausgeben Und damit auch die Frage nach „Rationierungsmedizin (Ethik) engere Verzahnung der Versorgerketten; Rückbau von alten monopolistischen Strukturen (z.B. Mehrbesitz bei Apotheken; Arztketten ; etc auch unter dem Aspekt Europarecht) „ENTKERNEN")

15

EINKAUFSMODELLE für Kunden/Patienten

Lösungsansätze 3 EINKAUFSMODELLE für Kunden/Patienten Preistransparenz bei Arztpraxen und Krankenhäuser Partizipieren der Kunden an geringeren Kosten unmittelbar und in bar!!! Ausbau e-health in allen Facetten zur Transparenzgewinn und Optimierung der Steuerungsproblematik elektronische Gesundheitskarte (eGK) elektronische Patientenakte Diagnostik / Therapie Deutschland gehört zu den Nationen mit den höchsten Pro-Kopf-Ausgaben für Gesundheit. In der Qualität und Effizienz liegen wir aber nur im Mittelfeld, ohne dass unsere Bevölkerung sich wirklich gesund fühlt bzw. gesund ist. Krankenkasse macht krank Patient Krankenversicherung

elektronische Patientenakte. Diagnostik / Therapie. Deutschland gehört zu den Nationen mit den höchsten Pro-Kopf-Ausgaben für Gesundheit. In der Qualität und Effizienz liegen wir aber nur im Mittelfeld, ohne dass unsere Bevölkerung sich wirklich gesund fühlt bzw. gesund ist. Krankenkasse macht krank Patient Krankenversicherung")

16

Leistungsbeschränkungen

Lösungsansätze 4 Leistungsbeschränkungen Damit Gesundheit/Krankheit für Versicherte und die Krankenversicherung finanzierbar bleibt, lassen sich Leistungsbegrenzungen auf Dauer nicht vermeiden. Selbstbehalte erhöhen Grundversorgung für ärztliche, zahnärztliche und Krankenhausbehandlung einschließlich Arzneimittel sowie Früherkennungsmaßnahmen über niedrigeren Sockelbeitrag finanzieren (Einheitsbeitrag)

")

17

Lösungsansätze 5 Individuelle Leistungen zur Krankenversicherung zusätzlich (gesetzlich-privat) absichern, entsprechend den Demografiebedürfnissen Leistungen altersgerecht anbieten und auch finanzieren (Staffelbeitrag nach Risiko Leistungen der „Familienpolitik“ (im weitesten Sinne) mit Steuern finanzieren (z.B. Kinder-Krankengeld, Haushaltshilfe, Impfungen, Vater-Mutter-Kind-Kuren, Prävention (U-Untersuchungen), Rehabilitation, Hilfsmittel, Sterilisation, Begleitung Kind im Krankenhaus etc. dito kostenlose Familien-Versicherung komplett über Steuern finanzieren

mit Steuern finanzieren (z.B. Kinder-Krankengeld, Haushaltshilfe, Impfungen, Vater-Mutter-Kind-Kuren, Prävention (U-Untersuchungen), Rehabilitation, Hilfsmittel, Sterilisation, Begleitung Kind im Krankenhaus etc. dito kostenlose Familien-Versicherung komplett über Steuern finanzieren")

18

Zusammenfassung Sockelbetrag = Alle, aber mit Beitragskorridor

Staffelbetrag = Alle individuell (max. 20 % des Gesamtbeitrages) Individualbeitrag = je nach Leistungspaket Selbstbehalte = Alle (aber mit Progression ohne BBG) Steuerfinanzierte Leistungen = Alle 20 %

Individualbeitrag = je nach Leistungspaket. Selbstbehalte = Alle. (aber mit Progression ohne BBG) Steuerfinanzierte Leistungen = Alle. 20 %")

19

Zusammenfassung 2 Entkernen alter Strukturen „Lotse“ Krankenkasse

Vetragsmanagement/Vertrags-“Macht“ Versorgerketten Preismodell Leistungsbeschränkungen Effizienssteigerung 25 % möglich 5 – 10 % möglich

20

Vielen Dank für Ihr Interesse

Vielen Dank für Ihr Interesse. Ich freue mich auf Ihre Diskussionsbeiträge! Kontaktdaten: Vorstand Dieter Schölwer BKK Ford & Rheinland Emdener Str Köln Tel:

Ähnliche Präsentationen

2008 by Gisela Färber 1 Prof.>")