Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Auswertung des Datensatzes zur Zinsparität

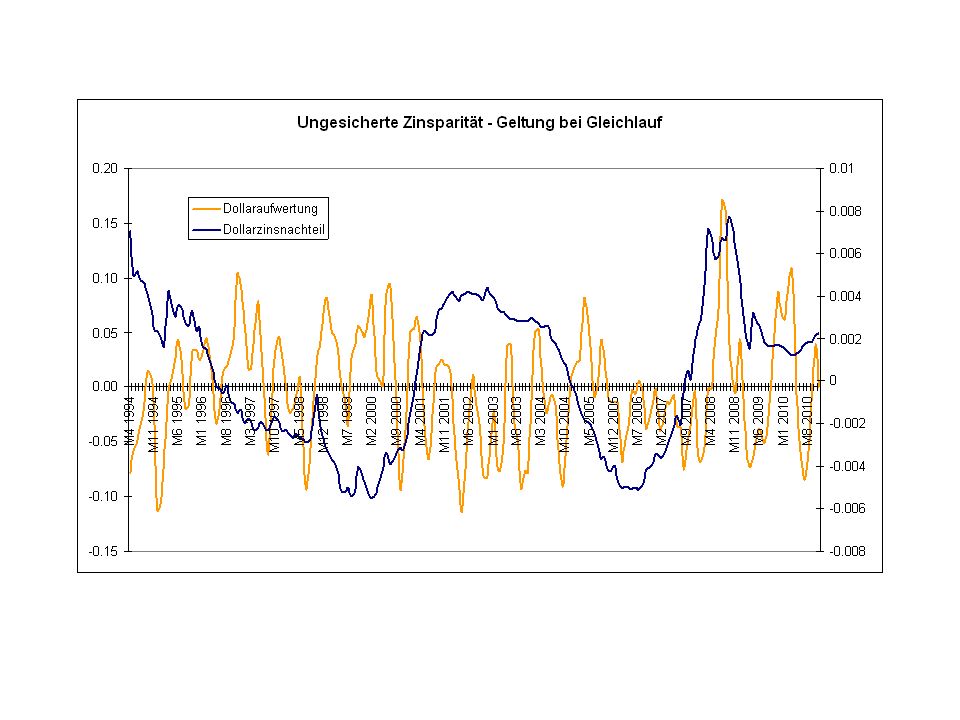

Die erste Aufgabe bei einer empirischen Untersuchung besteht darin, eine passende Regressionsgleichung zu finden. Aus der ungesicherten Zinsparität folgt für Quartalswerte nach Logarithmierung: ln(1+i/400)-ln(1+ia/400)=ln(werw)-ln(wt). Bei rationaler Erwartungsbildung gilt werw=wt+3.Ferner gilt für kleine Werte x: ln(1+x)=x. Damit folgt: ln(wt+3)-ln(wt)=(i-ia)/400. Verzeichnis C:\Dokumente und Einstellungen\Administrator\Eigene Dateien\Economics-Proj\Zinsparität

-ln(1+ia/400)=ln(werw)-ln(wt). Bei rationaler Erwartungsbildung gilt werw=wt+3.Ferner gilt für kleine Werte x: ln(1+x)=x. Damit folgt: ln(wt+3)-ln(wt)=(i-ia)/400. Verzeichnis C:\Dokumente und Einstellungen\Administrator\Eigene Dateien\Economics-Proj\Zinsparität.")

2

Dann lautet die Schätzgleichung für die Dreimonatsanleihen:

ln(wt+3)-ln(wt)=c(1)+c(2)(it-iat)/400+et und wir erwarten die Koeffizienten c(1)=0, c(2)=1. Es resultiert aber tatsächlich das falsche Vorzeichen für c(2), und zwar auch noch signifikant. Ende 2008: 9. Vorlesung! Verzeichnis C:\Dokumente und Einstellungen\Administrator\Eigene Dateien\Economics-Proj\Zinsparität

-ln(wt)=c(1)+c(2)(it-iat)/400+et und wir erwarten die Koeffizienten c(1)=0, c(2)=1. Es resultiert aber tatsächlich das falsche Vorzeichen für c(2), und zwar auch noch signifikant. Ende 2008: 9. Vorlesung! Verzeichnis C:\Dokumente und Einstellungen\Administrator\Eigene Dateien\Economics-Proj\Zinsparität.")

3

Q3 2008 Ungesicherte Zinsparität Q4 2010 Q4 2005 Q4 2000

Ähnliche Präsentationen

Prof. Th. Ottmann.>")