Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

SOZIALPOLITIK Vorlesung von Prof. Dr. Ulrich Schmidt SS 2008

Sprechstunde: Di Uhr

2

Gliederung Grundlagen Soziale Sicherheit Gleicheit und Gerechtigkeit

Effizienzorientierte Staatseingriffe Demographische Entwicklung Rentenversicherung

3

Detaillierte Gliederung

1. Grundlagen 2. Soziale Sicherheit 2.1 Sicherheit und Vorsorge 2.2 Meritorisierung der sozialen Sicherheit 2.3 Techniken der Sozialen Sicherung 2.4 Leistungen im Rahmen der sozialen Sicherung 2.5 Finanzierung der Sozialen Sicherung 3. Gleicheit und Gerechtigkeit 3.1 Messung von Ungleichheit 3.2 Soziale Wohlfahrtsfunktionen 3.3 Einwände gegen gleichheitsorientierte Umverteilung 3.4 Bekämpfung von Armut als verteilungspolitisches Ziel 4. Effizienzorientierte Staatseingriffe Marktversagen aufgrund spezieller Präferenzen der Individuen 4.2 Marktversagen auf Versicherungsmärkten 4.3 Die Versicherungsfunktion des Staates 5. Demographische Entwicklung 6. Rentenversicherung 6.1 Ausgestaltungsmöglichkeiten 6.2 Altersicherung in Deutschland 6.3 Die Wahl eines effizienten Finanzierungssystems 6.4 Gründe für staatlichen Zwang in der Alterssicherung 6.5 Rentenversicherung in der Demokratie

4

Basisliteratur F. Breyer & W. Buchholz, Ökonomie des Sozialstaats, Springer-Verlag, Berlin 2007 B. Molitor, Soziale Sicherung, Vahlen, München, 1987 (zu Abschnitt 2). H. Gravelle & R. Rees, Microeconomics, 3rd ed., FT Prentice Hall, London, 2004 (zu Abschnitt 4.2)

. H. Gravelle & R. Rees, Microeconomics, 3rd ed., FT Prentice Hall, London, 2004 (zu Abschnitt 4.2)")

5

Weiterführende Literatuthinweise

Zu Abschnitt 2: Sozialgesetzbuch I-XI B. Frevel & B. Dietz: Sozialpolitik kompakt, 2004 H. Lampert, Lehrbuch der Sozialpolitik, 2004 M. Stolleis: Geschichte des Sozialrechts in Deutschland, 2003 Zu Abschnitt 3: A.B. Atkinson, On the Measurement of Inequality, Journal of Economic Theory 2 (1970), A.B. Atkinson, On the Measurement of Poverty, Econometrica 55, A.B. Atkinson, Incomes and the Welfare State, 1995 Atkinson, A.B. und F. Bourguignon (eds): Handbook of Income Distribution, 2000 F.A. Cowell, Measuring Inequality, 2nd ed., 1995 C. Koulovatianos, C. Schröder & U. Schmidt, On the Income Dependence of Equivalence Scales, Journal of Public Economics 89 (2005),

, A.B. Atkinson, On the Measurement of Poverty, Econometrica 55, A.B. Atkinson, Incomes and the Welfare State, Atkinson, A.B. und F. Bourguignon (eds): Handbook of Income Distribution, F.A. Cowell, Measuring Inequality, 2nd ed., C. Koulovatianos, C. Schröder & U. Schmidt, On the Income Dependence of Equivalence Scales, Journal of Public Economics 89 (2005),")

6

W. Krämer, Statistische Probleme der Armutsmessung, Schriftenreihe des Bundesministeriums für Gesundheit, Baden Baden, 1997 B Riedmüller, Verteilungsgerechtigkeit – Kein Thema?, Die Mitbestimmung 42 (1996), S , 1996 C. Seidl, Poverty measurement: a survey, in: Bös, D., M. Rose und C. Seidl (eds.): Welfare and Efficiency in Public Economics, Springer, Heidelberg, 1988 A. Sen, On Economic Inequality, 1973 Zu Abschnitt 4: G. A. Akerlof, The Market for "Lemons", Quarterly Journal of Economics. 84 (1970), K. Borch, Equilibrium in a Reinsurance Market, Econometrica 30 (1962), B. Holmström, Moral Hazard and Observability, Bell Journal of Economics 10 (1979), 74-91 R. Rees, The Theory of Principal and Agent: Part I and II, in J.D. Hey, P.J. Lambert (eds.), Surveys in the Economics of Uncertainty, 1987, 46-90 H. Schlesinger, Zur Theorie der Versicherungsnachfrage, Zeitschrift für die gesamte Versicherungswissenschaft 83, U. Schmidt Entwicklungstendenzen in der Entscheidungstheorie unter Risiko, Betriebswirtschaftliche Forschung und Praxis 47 (1996), U. Schmidt & B. Theilen, Prinzipal- und Agententheorie, WiSt 25 (1995),

, S , C. Seidl, Poverty measurement: a survey, in: Bös, D., M. Rose und C. Seidl (eds.): Welfare and Efficiency in Public Economics, Springer, Heidelberg, A. Sen, On Economic Inequality, Zu Abschnitt 4: G. A. Akerlof, The Market for Lemons , Quarterly Journal of Economics. 84 (1970), K. Borch, Equilibrium in a Reinsurance Market, Econometrica 30 (1962), B. Holmström, Moral Hazard and Observability, Bell Journal of Economics 10 (1979), R. Rees, The Theory of Principal and Agent: Part I and II, in J.D. Hey, P.J. Lambert (eds.), Surveys in the Economics of Uncertainty, 1987, H. Schlesinger, Zur Theorie der Versicherungsnachfrage, Zeitschrift für die gesamte Versicherungswissenschaft 83, U. Schmidt Entwicklungstendenzen in der Entscheidungstheorie unter Risiko, Betriebswirtschaftliche Forschung und Praxis 47 (1996), U. Schmidt & B. Theilen, Prinzipal- und Agententheorie, WiSt 25 (1995),")

7

Zu Abschnitt 5: Zu Abschnitt 6:

S. Shavell, On Moral Hazard and Insurance, Quarterly Journal of Economics 93, P. Zweifel & R. Eisen, Versicherungsökonomie, 2. Auflage, 2000 Zu Abschnitt 5: H. Birg, Auswirkung der demographischen Alterung und der Bevölkerungsschrumpfung auf Wirtschaft, Staat und Gesellschaft, 2005 Statistisches Bundesamt (Hrsg.), Bevölkerung Deutschlands bis 2050, Ergebnisse der 10. koordinierten Bevölkerungsvorausberechnung, 2003 P. Schimany, Die Alterung der Gesellschaft – Ursachen und Folgen des demographischen Umbruchs, 2003 Zu Abschnitt 6: H.J. Aaron, The Social Insurance Paradox, Canadian Journal of Economics and Political Science ), A. Börsch-Supan, Zur deutschen Diskussion eines Übergangs vom Umlage- zum Kapitaldeckungsverfahren, Finanzarchiv 55 (1998), A. Börsch-Supan, Was lehrt uns die Empirie in Sachen Rentenreform, Perspektiven der wirtschaftspolitik 1 (2000), F. Breyer, Ökonomische Theorie der Alterssicherung, 1990 F. Breyer & K. Stolte, Demographic Change, Endogenous Labor Supply, and the Political Feasibility of Pension Reform, Journal of Population Economics 14 (2001),

, Bevölkerung Deutschlands bis 2050, Ergebnisse der 10. koordinierten Bevölkerungsvorausberechnung, P. Schimany, Die Alterung der Gesellschaft – Ursachen und Folgen des demographischen Umbruchs, Zu Abschnitt 6: H.J. Aaron, The Social Insurance Paradox, Canadian Journal of Economics and Political Science ), A. Börsch-Supan, Zur deutschen Diskussion eines Übergangs vom Umlage- zum Kapitaldeckungsverfahren, Finanzarchiv 55 (1998), A. Börsch-Supan, Was lehrt uns die Empirie in Sachen Rentenreform, Perspektiven der wirtschaftspolitik 1 (2000), F. Breyer, Ökonomische Theorie der Alterssicherung, F. Breyer & K. Stolte, Demographic Change, Endogenous Labor Supply, and the Political Feasibility of Pension Reform, Journal of Population Economics 14 (2001),")

8

P.A. Diamond, National Debt in a Neoclassical Growth Model, American Economic Review 55 (1965), S. Homburg, Theorie der Alterssicherung, 1988 P.A. Samuelson, Optimal Social Security in a Life-Cycle Growth Model, International Economic Review 16 (1975), K. Schulte & C. Schröder, Rentenformeln ab 1957, in: C. Seidl & J. Jickeli (Hrsg.): Steuern und Soziale Sicherung in Deutschland, 2006 H.-W. Sinn, Why a Funded Pension System is Needed and Why it is not Needed, International Tax and Public Finance 7 (2000), S. Übelmesser und H.-W. Sinn, Pensions and the Path to Gerontocracy in Germany, European Journal of Political Economy 19 (2002),

, K. Schulte & C. Schröder, Rentenformeln ab 1957, in: C. Seidl & J. Jickeli (Hrsg.): Steuern und Soziale Sicherung in Deutschland, H.-W. Sinn, Why a Funded Pension System is Needed and Why it is not Needed, International Tax and Public Finance 7 (2000), S. Übelmesser und H.-W. Sinn, Pensions and the Path to Gerontocracy in Germany, European Journal of Political Economy 19 (2002),")

9

Gliederung Grundlagen Soziale Sicherheit Gleicheit und Gerechtigkeit

Effizienzorientierte Staatseingriffe Demographische Entwicklung Rentenversicherung

10

1 Grundlagen 1. Hauptsatz der Wohlfahrtsökonomik: Jedes Wettbewerbsgleichgewicht ist ein Pareto-Optimum Warum sollte der Staat eingreifen? Marktversagen Ungerechte Einkommensverteilung Sozialpolitik beruht auf beiden Gründen

11

Was ist Sozialpolitik? Sozialpolitik kann definiert werden als politisches Handels, das darauf gerichtet ist die Stellung von wirtschaftlich/sozial absolut oder relativ schlecht gestellten Personen zu verbessern (Bsp.: Sozalhilfe, Wohngeld) und die Absicherung gegen existenzgefährdende Risiken sicher zu stellen (Bsp.: Renten-, Kranken-, Arbeitslosen- und Pflegeversicherung) Eingriffe aufgrund des ersten Punktes können durch ungerechte Einkommensverteilung erklärt werden, Eingriffe aufgrund des zweiten Punktes durch Marktversagen

und. die Absicherung gegen existenzgefährdende Risiken sicher zu stellen (Bsp.: Renten-, Kranken-, Arbeitslosen- und Pflegeversicherung) Eingriffe aufgrund des ersten Punktes können durch ungerechte Einkommensverteilung erklärt werden, Eingriffe aufgrund des zweiten Punktes durch Marktversagen.")

12

Bedeutung der Sozialversicherung

Entwicklung der Sozialleistungsquote (in % des BIP) Sozialversicherungsbeiträge (gesamt, in % des Bruttolohns) 1970 1980 1990 2000 2003 2006 25,1 30,6 27,8 31,3 31,4 30,3 1970 1980 1990 2000 2003 2005 26,5 32,4 35,5 41,0 42,0 41,7

Sozialversicherungsbeiträge (gesamt, in % des Bruttolohns) ,1. 30,6. 27,8. 31,3. 31,4. 30, ,5. 32,4. 35,5. 41,0. 42,0. 41,7.")

13

Gliederung Grundlagen Soziale Sicherheit Gleicheit und Gerechtigkeit

Effizienzorientierte Staatseingriffe Demographische Entwicklung Rentenversicherung

14

2 Soziale Sicherheit Sicherheit und Vorsorge

Meritorisierung der sozialen Sicherheit Techniken der Sozialen Sicherung Leistungen im Rahmen der sozialen Sicherung Finanzierung der Sozialen Sicherung

15

2 Soziale Sicherheit Sicherheit und Vorsorge

Meritorisierung der sozialen Sicherheit Techniken der Sozialen Sicherung Leistungen im Rahmen der sozialen Sicherung Finanzierung der Sozialen Sicherung

16

Soziale Sicherheit Finanzierung Sicherheit und Vorsorge Meritorisierung der soz. Sich. Techniken der sozialen Sich. Leistungen der soz. Sich. Kontrollversagen Informationsversagen Präferenzversagen Verteilungsversagen Kostenversagen 1. Zentrale Risiken 2. Personenkreis Leistungsarten Leistungsumfang statisch dynamisch Risikomin-derung a) Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge 1. Beiträge Steuern Kapital-erträge Private Vorsorge: 1.Vermögensbildung 2.Versicherung Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung

Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge. 1. Beiträge 2. Steuern 3. Kapital-erträge. Private Vorsorge: 1.Vermögensbildung 2.Versicherung 3.Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung.")

17

Soziale Sicherheit Finanzierung Sicherheit und Vorsorge Meritorisierung der soz. Sich. Techniken der sozialen Sich. Leistungen der soz. Sich. Kontrollversagen Informationsversagen Präferenzversagen Verteilungsversagen Kostenversagen 1. Zentrale Risiken 2. Personenkreis Leistungsarten Leistungsumfang statisch dynamisch Risikomin-derung a) Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge 1. Beiträge Steuern Kapital-erträge Private Vorsorge: 1.Vermögensbildung 2.Versicherung Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung

Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge. 1. Beiträge 2. Steuern 3. Kapital-erträge. Private Vorsorge: 1.Vermögensbildung 2.Versicherung 3.Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung.")

18

2.1 Sicherheit und Vorsorge

Haushalte haben zwei Grundentscheidungen in ihren Planungen zu treffen: Lösung des statischen Allokationsproblems: Aufteilung der verfügbaren Zeit auf Arbeitszeit (Arbeitsangebot), Bildung und Freizeit. Die Arbeitszeit kann sich auf Haushaltsproduktion oder auf die Beteiligung am Arbeitsmarkt beziehen. Die Lösung dieses Entscheidungsproblems erfolgt durch den Ausgleich der Grenznutzen der Haushaltsaktivitäten nach der mikroökonomischen Konsumtheorie. Lösung des dynamischen Allokationsproblems: Aufteilung des periodischen Geldeinkommens des Haushaltes auf die Lebenszeit der Haushaltsmitglieder. Deterministische Lösung des dynamischen Allokationsproblems: Transfer von Einkommensteilen auf die Kinder, die noch kein Einkommen erzielen können; Vorsorge für das Alter, in dem keine Beteiligung am Arbeitsmarkt möglich ist. Stochastische Lösung des dynamischen Allokationsproblems: Berücksichtigung von Risiken, welche die Einkommenserzielung beeinträchtigen oder verhindern können: Krankheit, Arbeitslosigkeit, Arbeitsunfähigkeit, Tod des hauptsächlichen Ernährers

, Bildung und Freizeit. Die Arbeitszeit kann sich auf Haushaltsproduktion oder auf die Beteiligung am Arbeitsmarkt beziehen. Die Lösung dieses Entscheidungsproblems erfolgt durch den Ausgleich der Grenznutzen der Haushaltsaktivitäten nach der mikroökonomischen Konsumtheorie. Lösung des dynamischen Allokationsproblems: Aufteilung des periodischen Geldeinkommens des Haushaltes auf die Lebenszeit der Haushaltsmitglieder. Deterministische Lösung des dynamischen Allokationsproblems: Transfer von Einkommensteilen auf die Kinder, die noch kein Einkommen erzielen können; Vorsorge für das Alter, in dem keine Beteiligung am Arbeitsmarkt möglich ist. Stochastische Lösung des dynamischen Allokationsproblems: Berücksichtigung von Risiken, welche die Einkommenserzielung beeinträchtigen oder verhindern können: Krankheit, Arbeitslosigkeit, Arbeitsunfähigkeit, Tod des hauptsächlichen Ernährers.")

19

Vorsorge für die Lösung des dynamischen Allokationsproblems

Sowohl die deterministische als auch die stochastische Lösung des dynamischen Allokationsproblems sind nur durch Sparen (Konsumverzicht) des Haushaltes in der Periode der Einkommenserzielung zu lösen. Vorsorgeaufgaben haben eine hohe Einkommenselastizität: Je höher das Einkommen und damit der Lebensstandard, desto höhere Konsumniveaus stehen auf dem Spiel, die erhalten werden sollen. Die Bedeutung der Sozialpolitik steigt daher mit steigendem wirtschaftlichem Wohlstand einer Volkwirtschaft. Man beachte, dass die stochastische Lösung des dynamischen Allokationsproblems die deterministische Lösung mit einschließt. Daher betrachten wir besonders die stochastische Lösung.

des Haushaltes in der Periode der Einkommenserzielung zu lösen. Vorsorgeaufgaben haben eine hohe Einkommenselastizität: Je höher das Einkommen und damit der Lebensstandard, desto höhere Konsumniveaus stehen auf dem Spiel, die erhalten werden sollen. Die Bedeutung der Sozialpolitik steigt daher mit steigendem wirtschaftlichem Wohlstand einer Volkwirtschaft. Man beachte, dass die stochastische Lösung des dynamischen Allokationsproblems die deterministische Lösung mit einschließt. Daher betrachten wir besonders die stochastische Lösung.")

20

Lösung der Vorsorgeaufgaben

Risikominderung Private (freiwillige) Vorsorge Vermögensbildung Verträge mit kommerziellen Versicherungen Subsidiäre Institutionen Staatliche (verbindliche) Vorsorge Pflichtversicherung Finanzierung aus dem öffentlichen Haushalt Fürsorgeprinzip Versorgungsprinzip Entschädigungsprinzip

Vorsorge. Vermögensbildung. Verträge mit kommerziellen Versicherungen. Subsidiäre Institutionen. Staatliche (verbindliche) Vorsorge. Pflichtversicherung. Finanzierung aus dem öffentlichen Haushalt. Fürsorgeprinzip. Versorgungsprinzip. Entschädigungsprinzip.")

21

Risikominderung Der Haushalt ergreift bestimmte Maßnahmen, oder akzeptiert bestimmte Kosten, um Risiken zu mindern: Eine gesündere Lebensweise (Rauchen, Alkohol) mindert das Krankheitsrisiko und gestattet einen späteren Eintritt in den Ruhestand. Eine bessere Ausbildung mindert das Risiko von Arbeitslosigkeit.

mindert das Krankheitsrisiko und gestattet einen späteren Eintritt in den Ruhestand. Eine bessere Ausbildung mindert das Risiko von Arbeitslosigkeit.")

22

Private (freiwillige) Vorsorge

Vermögensbildung: Vorteil ist Dispositionsfreiheit über Vermögen. Nachteil ist die Gefahr des Über- bzw. Untersparens und Verluste von Vermögenswerten. Verträge mit kommerziellen Versicherungen. Vorteil ist Risikoausgleich, Vermeiden von Über- und Untersparen. Nachteile sind Marktunvollkommenheiten, die preissteigernd und wohlfahrtssenkend wirken: Moral Hazard: Änderung des Verhaltens der Versicherten wegen Bestehens eines Versicherungsverhältnisses. Adverse Selektion: Die schlechten Risiken verdrängen die guten. [George Akerlof’s “Lemons Problem”]

23

Subsidiäre Institutionen

Familie: Betreuung der heranwachsenden Generation; Pflegeversicherung versucht, für die Pflege der Alten wieder auf die Familie zurückzugreifen. Karitative Verbände Betriebliche Sozialleistungen: Teil der unternehmerischen Personalpolitik; sie sind ein Wettbewerbsinstrument um knappe Arbeitskräfte. Erlangen heute durch Riester-Rente erneut Bedeutung. Hatten durch Betriebsrentengesetz an Bedeutung eingebüßt. Vorkehrung für den Insolvenzfall nötig.

24

Lösung der Vorsorgeaufgaben

Risikominderung Private (freiwillige) Vorsorge Vermögensbildung Verträge mit kommerziellen Versicherungen Subsidiäre Institutionen Staatliche (verbindliche) Vorsorge Pflichtversicherung Finanzierung aus dem öffentlichen Haushalt Fürsorgeprinzip Versorgungsprinzip Entschädigungsprinzip Hauptsächlich werden wir uns mit der staatlichen Vorsorge auseinandersetzen. Zuvor ist allerdings deren Rechtfertigung (Meritorisierung) zu prüfen.

Vorsorge. Vermögensbildung. Verträge mit kommerziellen Versicherungen. Subsidiäre Institutionen. Staatliche (verbindliche) Vorsorge. Pflichtversicherung. Finanzierung aus dem öffentlichen Haushalt. Fürsorgeprinzip. Versorgungsprinzip. Entschädigungsprinzip. Hauptsächlich werden wir uns mit der staatlichen Vorsorge auseinandersetzen. Zuvor ist allerdings deren Rechtfertigung (Meritorisierung) zu prüfen.")

25

2 Soziale Sicherheit Sicherheit und Vorsorge

Meritorisierung der sozialen Sicherheit Techniken der Sozialen Sicherung Leistungen im Rahmen der sozialen Sicherung Finanzierung der Sozialen Sicherung

26

Soziale Sicherheit Finanzierung Sicherheit und Vorsorge Meritorisierung der soz. Sich. Techniken der sozialen Sich. Leistungen der soz. Sich. Kontrollversagen Informationsversagen Präferenzversagen Verteilungsversagen Kostenversagen 1. Zentrale Risiken 2. Personenkreis Leistungsarten Leistungsumfang statisch dynamisch Risikomin-derung a) Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge 1. Beiträge Steuern Kapital-erträge Private Vorsorge: 1.Vermögensbildung 2.Versicherung Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung

Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge. 1. Beiträge 2. Steuern 3. Kapital-erträge. Private Vorsorge: 1.Vermögensbildung 2.Versicherung 3.Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung.")

27

2.2 Meritorisierung der sozialen Sicherheit

Marktversagen: Moral Hazard und Adverse Selection Präferenzversagen (kurzsichtige individuelle Präferenzen). Verteilungsversagen (unzulängliche Einkommenssituation). Kostenversagen (kommerzielle Versicherungen verursachen evt. höhere Kosten als staatliche)

. Verteilungsversagen (unzulängliche Einkommenssituation). Kostenversagen (kommerzielle Versicherungen verursachen evt. höhere Kosten als staatliche)")

28

2 Soziale Sicherheit Sicherheit und Vorsorge

Meritorisierung der sozialen Sicherheit Techniken der Sozialen Sicherung Leistungen im Rahmen der sozialen Sicherung Finanzierung der Sozialen Sicherung

29

Soziale Sicherheit Finanzierung Sicherheit und Vorsorge Meritorisierung der soz. Sich. Techniken der sozialen Sich. Leistungen der soz. Sich. Kontrollversagen Informationsversagen Präferenzversagen Verteilungsversagen Kostenversagen 1. Zentrale Risiken 2. Personenkreis Leistungsarten Leistungsumfang statisch dynamisch Risikomin-derung a) Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge 1. Beiträge Steuern Kapital-erträge Private Vorsorge: 1.Vermögensbildung 2.Versicherung Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung

Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge. 1. Beiträge 2. Steuern 3. Kapital-erträge. Private Vorsorge: 1.Vermögensbildung 2.Versicherung 3.Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung.")

30

2.3 Techniken der Sozialen Sicherung

Techniken der staatlichen Vorsorge: Sozialversicherung Versorgung Entschädigung Fürsorge

31

Sozialversicherung Verbindet die Versicherungskomponente mit der Sozialkomponente. Versicherungskomponente: Rechtsanspruch auf die vorgesehenen Leistungen, die auf Beiträgen und auf dem Äquivalenzprinzip beruhen. Es gilt das Kausalprinzip, d.h. die Leistung wird gewährt, wenn die Ansprüche vorliegen, unabhängig davon, ob Bedürftigkeit vorliegt und ob die empfangene Leistung ausreicht. Sozialkomponente: Kalkulation genereller Beiträge, die an Einkommenshöhe und nicht an Risiken bzw. Versorgungsumfang (Familie) anknüpfen. Kein Risiko- oder Leistungsausschluss. (Begünstigt Bezieher niedriger Einkommen und schlechter Risiken). Die Sozialkomponente bedeutet eine beabsichtigte Verletzung des Äquivalenzprinzips auf individueller Grundlage. Die Sozialkomponente erfordert eine gesetzliche Zwangsmitgliedschaft mit Beitragspflicht und damit Intervention in die individuellen Präferenzen. Eine Sozialversicherungssparte wird zwar durch den Staat eingerichtet, jedoch in Selbstverwaltung öffentlich-rechtlicher Trägerschaft organisiert.

anknüpfen. Kein Risiko- oder Leistungsausschluss. (Begünstigt Bezieher niedriger Einkommen und schlechter Risiken). Die Sozialkomponente bedeutet eine beabsichtigte Verletzung des Äquivalenzprinzips auf individueller Grundlage. Die Sozialkomponente erfordert eine gesetzliche Zwangsmitgliedschaft mit Beitragspflicht und damit Intervention in die individuellen Präferenzen. Eine Sozialversicherungssparte wird zwar durch den Staat eingerichtet, jedoch in Selbstverwaltung öffentlich-rechtlicher Trägerschaft organisiert.")

32

Versorgung Anrecht auf Geld- bzw. Naturalleistungen aufgrund der Mitgliedschaft in dem entsprechenden Staatsverband. Finanzierung aus Staatsbudget, d.h. hohes Niveau der Besteuerung. Bei Schwanken des Steueraufkommens stehen die Vorsorgeaufwendungen in Konkurrenz mit den anderen Blöcken der Staatsaufgaben. Höhe der Leistung für alle gleich [Volkspension; Bürgergeld; staatlicher Gesundheitsdienst], da keine zurechenbaren Vorleistungen in Form von Beiträgen erbracht wurden. Keine Prüfung individueller Bedürftigkeit, sondern folgt einem allgemeinen Gleichheitspostulat aller Staatsbürger.

33

Entschädigung Gegenleistung für spezifische Leistungen bzw. für spezifische Risiken; z.B.: Beamtenversorgung: ist keine Versorgungsleistung, sondern eine Art Betriebspension des Arbeitgebers [besondere Treuepflicht; kein Streikrecht; keine Teilzeit; niedrigeres Bruttogehalt]. Kriegsopferversorgung: Entschädigung für die vom Krieg verursachten Verluste an Leib und Leben [Staatshaftung]. Wird ohne Rücksicht auf die wirtschaftliche Lage des Betroffenen gewährt. Lastenausgleich: Entschädigungsleistungen für kriegs- oder vertreibungsbedingte Vermögens-verluste. Wird üblicherweise zu Lasten der besser weggekommenen Wirtschaftssubjekte finanziert. [Diskussion einer Vermögensabgabe nach dem ersten Weltkrieg.]

34

Fürsorge Unterste Stütze des sozialen Netzes. Sie knüpft an der Notlage eines Wirtschaftssubjekts an, unabhängig davon, auf welche Ursachen sie zurückgeht und ob sie verschuldet oder unverschuldet eintrat. Am Finalprinzip orientiert: Jedermann, dessen ökonomische Lage ein definiertes Existenzminimum unterschreitet, wird zu einem entsprechenden Lebensunterhalt verholfen. Auf diese Hilfe besteht ein Rechtsanspruch, der keine Vorleistung voraussetzt. Individualisierung: Das Ausmaß der Leistungen richtet sich nach den Besonderheiten des Einzelfalls. Die Fürsorgetechnik ist an eine individuelle Bedürftigkeitsprüfung gebunden, welche Ansprüche an Dritte und den Vermögensstatus der Betroffenen in die Bedürftigkeitsprüfung einbezieht. Dies ist mit einem Einbruch in die Privatsphäre des Betroffenen erkauft, doch billiger als das Versorgungsprinzip. Dies ermöglicht ein höheres Unterstützungsniveau im Falle echter Hilfsbedürftigkeit. Wegen des großen Informationserfordernisse sind die Wohngemeinden Träger der Fürsorge. Finanzierung über Finanzausgleich und Gemeindesteuern.

35

2 Soziale Sicherheit Sicherheit und Vorsorge

Meritorisierung der sozialen Sicherheit Techniken der Sozialen Sicherung Leistungen im Rahmen der sozialen Sicherung Finanzierung der Sozialen Sicherung

36

Soziale Sicherheit Finanzierung Sicherheit und Vorsorge Meritorisierung der soz. Sich. Techniken der sozialen Sich. Leistungen der soz. Sich. Kontrollversagen Informationsversagen Präferenzversagen Verteilungsversagen Kostenversagen 1. Zentrale Risiken 2. Personenkreis Leistungsarten Leistungsumfang statisch dynamisch Risikomin-derung a) Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge 1. Beiträge Steuern Kapital-erträge Private Vorsorge: 1.Vermögensbildung 2.Versicherung Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung

Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge. 1. Beiträge 2. Steuern 3. Kapital-erträge. Private Vorsorge: 1.Vermögensbildung 2.Versicherung 3.Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung.")

37

2.4 Leistungen im Rahmen der sozialen Sicherung

Vorsorge für zentrale Risiken: Altersbedingte Arbeitsunfähigkeit Krankheitsbedingte Arbeitsunfähigkeit Tod des Ernährers einer Familie Unfall und Frühinvalidität Unfreiwillige Arbeitslosigkeit Notlage allgemeiner Natur Manchmal wird auch Familienlastenausgleich und Mutterschutz sowie der Bereich der sozialen Wohnungswirtschaft dazugezählt.

38

Abgrenzung des Personenkreises:

Versorgungs- und Fürsorgeprinzip: gesamte Wohnbevölkerung Sozialversicherung: Stellung im Produktionsprozess und Einkommenshöhe, wobei Versicherungspflichtgrenzen gelten. Leistungen: Geldleistungen Sachleistungen (ärztliche Behandlung; Medikamente) Erstattungsverfahren (Beamtenbeihilfe) Leistungsumfang: Vollsicherung Selbstbehalt (Minderung des Moral Hazard)

Erstattungsverfahren (Beamtenbeihilfe) Leistungsumfang: Vollsicherung. Selbstbehalt (Minderung des Moral Hazard)")

39

2 Soziale Sicherheit Sicherheit und Vorsorge

Meritorisierung der sozialen Sicherheit Techniken der Sozialen Sicherung Leistungen im Rahmen der sozialen Sicherung Finanzierung der Sozialen Sicherung

40

Soziale Sicherheit Finanzierung Sicherheit und Vorsorge Meritorisierung der soz. Sich. Techniken der sozialen Sich. Leistungen der soz. Sich. Kontrollversagen Informationsversagen Präferenzversagen Verteilungsversagen Kostenversagen 1. Zentrale Risiken 2. Personenkreis Leistungsarten Leistungsumfang statisch dynamisch Risikomin-derung a) Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge 1. Beiträge Steuern Kapital-erträge Private Vorsorge: 1.Vermögensbildung 2.Versicherung Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung

Soz.vers. b) Versorgung c) Entschäd. d) Fürsorge. 1. Beiträge 2. Steuern 3. Kapital-erträge. Private Vorsorge: 1.Vermögensbildung 2.Versicherung 3.Subsid. Institution. Staatliche Vorsorge: 1.Pflichtversicherung 2.Öffentl. Haushalt: a) Fürsorge b) Versorgung c) Entschädigung.")

41

2.5 Finanzierung der Sozialen Sicherung

Beiträge: Arbeitgeber- und Arbeitnehmerbeiträge. Steuerfinanzierung wegen mangelnden Bewusstseins einer speziellen Entgeltlichkeit problematisch [Zusatzlast der Besteuerung]. Staatszuschüsse zur Sozialversicherung stellen ein systemfremdes Element dar. Sie belasten darüber hinaus auch Wirtschaftssubjekte, die nicht in den Genuss von Sozialversicherungsleistungen kommen. Kapitalerträge

42

Weiterführende Literatuthinweise

Sozialgesetzbuch I-XI B. Frevel & B. Dietz: Sozialpolitik kompakt, 2004 H. Lampert, Lehrbuch der Sozialpolitik, 2004 M. Stolleis: Geschichte des Sozialrechts in Deutschland, 2003

43

Gliederung Grundlagen Soziale Sicherheit Gleicheit und Gerechtigkeit

Effizienzorientierte Staatseingriffe Demographische Entwicklung Rentenversicherung

44

3 Gleichheit und Gerechtigkeit

Messung von Ungleichheit Soziale Wohlfahrtsfunktionen Einwände gegen gleichheitsorientierte Umverteilung Bekämpfung von Armut als verteilungspolitisches Ziel

45

3 Gleichheit und Gerechtigkeit

Messung von Ungleichheit Soziale Wohlfahrtsfunktionen Einwände gegen gleichheitsorientierte Umverteilung Bekämpfung von Armut als verteilungspolitisches Ziel

46

3.1 Die Messung von Ungleichheit

Äquivalenzskalen Das Transferprinzip und Lorenzkurven Absolute versus relative Gleichheit Aggregierte Ungleichheitsmaße

47

3.1 Die Messung von Ungleichheit

Äquivalenzskalen Das Transferprinzip und Lorenzkurven Absolute versus relative Gleichheit Aggregierte Ungleichheitsmaße

48

3.1.1 Äquivalenzskalen Armut und Einkommensungleichheit lässt sich schwer berechnen, da Einkommen von Haushalten bezogen werden, die unterschiedliche Größe und Zusammensetzung haben, also unterschiedliche Bedürfnisstruktur Ist Single mit 1000 EUR ärmer als vierköpfige Familie mit 2000 EUR? Lösung: Normierung aller Haushalte auf einen Referenzhaushalt (Single)

")

49

Definition: Erreichen zwei Haushalte mit unterschiedlicher qualitativer oder quantitativer Zusammensetzung einen identischen Lebensstandard, wird der Quotient ihrer Nettoeinkommen als Äquivalenzskala (ÄS) bezeichnet. Anwendung von ÄS: Armutsmessung Analysen der Einkommensverteilung Festlegung von Sozialleistungen Analysen der Steuergerechtigkeit Soziologische Schichtungsanalysen

bezeichnet. Anwendung von ÄS: Armutsmessung. Analysen der Einkommensverteilung. Festlegung von Sozialleistungen. Analysen der Steuergerechtigkeit. Soziologische Schichtungsanalysen.")

50

Beispiel HH-Typ E EE EEK y 1.000 Euro 1.500 Euro 1.800 Euro ÄS 1,0 1,5

1,8 W WE1=1,0 WE2=0,5 WK1=0,3 Jedes E bezeichnet einen Erwachsenen. Jedes K bezeichnet ein Kind. Grundlage: Neue OECD-Skala. Diese weist Personen im Alter von 15 Jahre und älter ein Gewicht von 0,5 (bzw. 1,0 für die erste Person über 15 Jahre) und jeder Person unter 15 Jahre ein Gewicht von 0,3 zu.

und jeder Person unter 15 Jahre ein Gewicht von 0,3 zu.")

51

Probleme bei der Ermittlung von Äquivalenzskalen

Individuelle Bedarfsunterschiede (z.B. Erwachsene versus Kinder) Einsparungen durch gemeinsames Wirtschaften: Mengenrabatte Existenz von öffentlichen Gütern innerhalb des Haushaltes Breitere Verteilung von Fixkosten Geringere Überschußkapazitäten aufgrund von Unteilbarkeiten Arbeitsteilung innerhalb des Haushaltes

Einsparungen durch gemeinsames Wirtschaften: Mengenrabatte. Existenz von öffentlichen Gütern innerhalb des Haushaltes. Breitere Verteilung von Fixkosten. Geringere Überschußkapazitäten aufgrund von Unteilbarkeiten. Arbeitsteilung innerhalb des Haushaltes.")

52

1. Gesellschaftlich-normative Ansätze

Sozialhilfe in der BRD (bis 1990). Beruhen auf von Experten ermittelten Warenkörben, indem der Mindestbedarf für Nahrung, Kleidung, sonstigen persönlichen Bedarf, Haushaltsgüter und Wohnraum festgelegt wird. Kritik: Festlegung des Mindestbedarfs ist willkürlich. Mindestbedarf muß je nach Größenvorteilen und individuellen Umständen gesondert ermittelt werden. Kosten der Realisierung des Mindestbedarfs können divergieren. Äquivalenzskalen beziehen sich nur auf das minimale Versorgungsniveau.

. Beruhen auf von Experten ermittelten Warenkörben, indem der Mindestbedarf für Nahrung, Kleidung, sonstigen persönlichen Bedarf, Haushaltsgüter und Wohnraum festgelegt wird. Kritik: Festlegung des Mindestbedarfs ist willkürlich. Mindestbedarf muß je nach Größenvorteilen und individuellen Umständen gesondert ermittelt werden. Kosten der Realisierung des Mindestbedarfs können divergieren. Äquivalenzskalen beziehen sich nur auf das minimale Versorgungsniveau.")

53

2. Ausgabenanalysen Ausgangspunkt: haushaltsbezogene Ausgabenerhebungen Zwei unterschiedliche Haushalte erreichen identischen Lebensstandard, wenn sie für bestimmte Güter denselben Ausgabenbetrag tätigen oder für bestimmte Güter den gleichen Anteil ihres Gesamteinkommens ausgeben.

54

A Analyse von absoluten Ausgabenbeträgen

Beschränkung auf Ausgaben, die sich nur auf eine bestimmte Personengruppe im Haushalt zuordnen lassen. (z. B. Alkohol und Tabak als Erwachsenengüter). Zwei Haushalte mit gleicher Erwachsenenzahl, aber unterschiedlicher Kinderzahl haben identischen Lebensstandard, wenn sie die gleichen Erwachsenen-ausgaben tätigen [Rothbarth (1943)].

. Zwei Haushalte mit gleicher Erwachsenenzahl, aber unterschiedlicher Kinderzahl haben identischen Lebensstandard, wenn sie die gleichen Erwachsenen-ausgaben tätigen [Rothbarth (1943)].")

55

Kritik: €1 Ausgaben (A) H0 H1 A*

Probleme bei unterschiedlicher Erwachsenenzahl Alle Haushalte müssen gleiche Präferenz für die Erwachsenengüter aufweisen Ermittlung des Konsums besonders schwierig €0 €1 Einkommen (€)

")

56

B Analyse von Budgetanteilen

Grundlage: Der Budgetanteil bestimmter Güter steigt (z.B. Luxusgüter) bzw. sinkt (z.B. Nahrungsmittel) mit steigendem Lebensstandard. Zwei Haushalte unterschiedlicher Zusammensetzung erreichen identischen Lebensstandard, wenn sie für eine bestimmte Gütergruppe den gleichen Anteil ihres Einkommens ausgeben [Engel (1895)].

bzw. sinkt (z.B. Nahrungsmittel) mit steigendem Lebensstandard. Zwei Haushalte unterschiedlicher Zusammensetzung erreichen identischen Lebensstandard, wenn sie für eine bestimmte Gütergruppe den gleichen Anteil ihres Einkommens ausgeben [Engel (1895)].")

57

Kritik: Budgetanteil (B) B* H1 H0 €0 €1 Einkommen (€)

Es lassen sich auch Skalen für unterschiedliche Erwachsenenzahlen ableiten. Unterschiedliche Größenvorteile bei unterschiedlichen Gütergruppen. H1 H0 €0 €1 Einkommen (€)

")

58

Schätzung von Ausgabensystemen

Notation: p Preisvektor V indirekte Nutzenfunktion e Ausgabenfunktion y Einkommen r Referenzhaushalt yr Referenzeinkommen k beliebiger Haushaltstyp

60

Equivalence Scale Exactness (ESE) Independence of Base (IB)

[Blackorby & Donaldson (SCW 1993)] Independence of Base (IB) [Lewbel (JPubE 1989)]

] Independence of Base (IB) [Lewbel (JPubE 1989)]")

61

Generelle Kritik an Ausgabenanalysen

Ausgaben sollen Konsum widerspiegeln, aber: Zeitliches Auseinanderfallen von Ausgaben und Konsum bei langlebigen Konsumgütern. Auseinanderfallen von Ausgaben und mengenmäßigem Konsum durch Preisunterschiede. Haushaltsproduktion bleibt als bedeutender Bestandteil des Konsums unberücksichtigt. Statistische Probleme bei der Erfassung der Ausgaben. Annahme identischer Präferenzen notwendig. Konsumstrukturen müssen unabhängig vom Einkommen sein.

62

Leyden School seit van Praag (EER 1971)

3. Subjektive Ansätze Leyden School seit van Praag (EER 1971) Ausgangspunkt: Haushalte können die ihren Lebensumständen entsprechenden Einkommens-bedürfnisse selbst am besten einschätzen. Äquivalenzskalen werden aus den Angaben von Befragten abgeleitet. Income evaluation question: „What net income would you, in your own familiar circumstances, consider to be very bad, bad, sufficient, good, and very good?“ Schätzung einer haushaltstypenabhängigen Nutzenfunktion, mit deren Hilfe schließlich Äquivalenzskalen abgeleitet werden.

Ausgangspunkt: Haushalte können die ihren Lebensumständen entsprechenden Einkommens-bedürfnisse selbst am besten einschätzen. Äquivalenzskalen werden aus den Angaben von Befragten abgeleitet. Income evaluation question: „What net income would you, in your own familiar circumstances, consider to be very bad, bad, sufficient, good, and very good Schätzung einer haushaltstypenabhängigen Nutzenfunktion, mit deren Hilfe schließlich Äquivalenzskalen abgeleitet werden.")

63

Kritik: Keine Annahmen bezüglich der für die Wohlfahrt maßgeblichen Güterkategorien notwendig. Die Annahme identische Präferenzen entfällt. Skalenwerte sind sensitiv bezüglich der unterstellten funktionalen Form der Nutzenfunktion. Durch die Verwendung von Nutzenwerten entsteht ein Transformationsproblem für die Befragten. Aus diesem Transformationsproblem resultiert der zentrale Kritikpunkt, nämlich das sogenannte Phänomen der „preference drift“: Es besteht eine signifikante Korrelation zwischen dem angegebenen Einkommen und dem tatsächlichen Einkommen des Befragten, was die Skalenwerte verzerrt.

64

Der Ansatz von Koulovatianos, Schröder und Schmidt

(Journal of Public Economics 89 (2005), ) Verwendung von Einkommensbeträgen sowohl als Stimuli als auch als Antwortkategorie. Dadurch entsteht kein Transformationsproblem. Die Schätzung einer Nutzenfunktion wird überflüssig, da jeder Befragte seine eigene Nutzentheorie anwendet.

, ) Verwendung von Einkommensbeträgen sowohl als Stimuli als auch als Antwortkategorie. Dadurch entsteht kein Transformationsproblem. Die Schätzung einer Nutzenfunktion wird überflüssig, da jeder Befragte seine eigene Nutzentheorie anwendet.")

65

Die Fragebogenstruktur

Vorgegebene Referenzeinkommen: 1000, 2500, 4000, 5500 und 7000 DM.

66

Empirische Untersuchungen

Deutschland 1999: 167 Teilnehmer Zypern 2000: 130 Teilnehmer Frankreich 2002: 223 Teilnehmer China 2004: 196 Teilnehmer Indien 2005: 214 Teilnehmer Botswana 2005: 159 Teilnehmer Deutschland 2006: 2023 Teilnehmer

67

Einkommensabhängigkeit der Äquivalenzskalen (für Deutschland)

Äquivalenzskalen für Alleinerziehende Äquivalenzskalen für Paare 3 Kinder 2 Kinder 1 Kind keine Kinder

68

Erklärungsansätze für die Einkommensabhängigkeit

Öffentliche Güter: Mit steigendem Einkommen nimmt der Ausgabenanteil für solche Güter zu, die innerhalb des Haushaltes den Charakter öffentlicher Güter besitzen. Verhalten der Eltern: Eltern beschränken die Ausgaben für ihre Kinder, um sie nicht zu „verderben“.

69

Bedeutung der Einkommensabhängigkeit

Alleinerziehende Person mit 2 Kindern OECD 3500 OECD-Skala macht arme Haushalte reicher und reiche ärmer Ungleichheit der Einkommensverteilung wird unterschätzt

70

Anwendung auf die Sozialhilfe

71

Vergleich der Ansätze

72

3.1 Die Messung von Ungleichheit

Äquivalenzskalen Das Transferprinzip und Lorenzkurven Absolute versus relative Gleichheit Aggregierte Ungleichheitsmaße

73

3.1.2 Das Transferprinzip und Lorenzkurven

Frage, welche von zwei Verteilungen ungleicher ist, lässt sich nicht immer einfach beantworten Bsp.: (1,1,1,1,1,45) versus (1,4,6,8,10,21) Modell: n Personen, i = 1, 2, …, n yi: Einkommen von Person i Einkommensprofil: Y = (y1, …, yn) Rangordnung: y1 … yn

versus (1,4,6,8,10,21) Modell: n Personen, i = 1, 2, …, n. yi: Einkommen von Person i. Einkommensprofil: Y = (y1, …, yn) Rangordnung: y1 … yn.")

74

Das Transferprinzip von Dalton

Mehr Gleichheit ergibt sich, wenn ein Einkommenstransfer in Höhe von T von einer reicheren Person j zu einer ärmeren Person k stattfindet, ohne dass sich die Rangordnung aller Einkommen ändert Y = (y1, …, yn) Y‘ = (y1, …, yk+T, …, yj-T, …, yn) yk+T yk+1 und yj-T yj-1

Y‘ = (y1, …, yk+T, …, yj-T, …, yn) yk+T yk+1 und yj-T yj-1.")

75

Beispiel 2: Personen Transferprinzip Lorenzkurve y1+T (y1+T)/ (y1+y2)

Winkelhalbie-rende: perfekte Gleichvertei-lung A y1+T (y1+T)/ (y1+y2) B y1/(y1+y2) y2 -T 1/2 Abszisse: Anteil der ärmsten Personen an der Gesamtbevölkerung Ordinate: Anteil am Gesamteinkommen Alle Transfers auf der Linie AB senken Ungleichheit

/ (y1+y2) B. y1/(y1+y2) y2 -T. 1/2. Abszisse: Anteil der ärmsten Personen an der Gesamtbevölkerung. Ordinate: Anteil am Gesamteinkommen. Alle Transfers auf der Linie AB senken Ungleichheit.")

76

Lorenzkurve Definition:

Lorenzdominanz: Die Verteilung Y‘ (mit Y‘ Y) dominiert die Verteilung Y (bzw. ist Lorenz-gleicher als Y), wenn LY‘(j) LY(j) für alle j = 1, …, n gilt.

dominiert die Verteilung Y (bzw. ist Lorenz-gleicher als Y), wenn LY‘(j) LY(j) für alle j = 1, …, n gilt.")

77

Lorenzdominanz Eigenschaften von Lorenzkurven: Positive Steigung

1 Eigenschaften von Lorenzkurven: Positive Steigung Konvexität Transferprinzip führt zu Lorenzdominanz Ist Y‘ Lorenz-gerechter als Y, bedeutet dies, dass Y durch eine endliche Anzahl von Dalton-Transfers in Y‘ überführt werden kann. LY‘ LY dLY(j/n)/d(j/n) =

/d(j/n) =")

78

3.1 Die Messung von Ungleichheit

Äquivalenzskalen Das Transferprinzip und Lorenzkurven Absolute versus relative Gleichheit Aggregierte Ungleichheitsmaße

79

3.1.3 Absolute versus relative Gleichheit

Lorenzkurve bezieht sich nur auf relative Ungleichheit, da D.h. bei Einkommenserhöhungen müssen Reiche absolut mehr bekommen als Arme, damit Ungleichheit gleich bleibt. Dies kann als ungerecht angesehen werden. Anderes Extrem: Ungleichheit ändert sich nicht, wenn absolute Einkommensänderungen identisch sind. Auch dieses Prinzip kann als ungerecht angesehen werden, da (105, 100) genauso ungleich wie (5, 0).

genauso ungleich wie (5, 0).")

80

Steigung der Linien: y1/y2 < (y1 + M)/(y2 + M) < 1

absolut y1 relativ -M y2 45° -M Mischung Mischlösung: Ungleichheit ist für alle Einkommens-verteilungen gleich, die für variierendes auf der Linie (y1 - (1 - )M, y2 - (1 - )M) liegen. Steigung der Linien: y1/y2 < (y1 + M)/(y2 + M) < 1

M, y2 - (1 - )M) liegen. Steigung der Linien: y1/y2 < (y1 + M)/(y2 + M) < 1.")

81

3.1 Die Messung von Ungleichheit

Äquivalenzskalen Das Transferprinzip und Lorenzkurven Absolute versus relative Gleichheit Aggregierte Ungleichheitsmaße

82

3.1.4 Aggregierte Ungleichheitsmaße

Lorenzdominanz ist unvollständiges Kriterium, da sich Lorenzkurven schneiden können Bsp.: (2, 9, 9) versus (4, 4, 12) Aggregiertes Ungleichheitsmaß: Erfassung aller Eigenschaften einer Verteilung in einer Zahl Dies ergibt Vollständigkeit

versus (4, 4, 12) Aggregiertes Ungleichheitsmaß: Erfassung aller Eigenschaften einer Verteilung in einer Zahl. Dies ergibt Vollständigkeit.")

83

Der Variationskoeffizient

Varianz/Mittelwert Genügt der Koeffizient dem Transferprinzip? Mittelwert bleibt unverändert Varianz sinkt Ungleichheit sinkt

84

Veränderung der Varianz: (yk - )2 + (yl - )2 versus (yk + T - )2 + (yl – T - )2

(yk + T - )2 + (yl – T - )2 = (yk - )2 + 2T(yk - ) + T2 + (yl - )2 - 2T(yl - ) + T2 = (yk - )2 + (yl - )2 - 2T(yl - yk) + 2T2 Veränderung der Varianz = 2T2 - 2T(yl - yk) < 0, falls T < yl - yk , d.h., falls sich (wie beim Transferprinzip vorausgesetzt) Rangordnung nicht ändert. Varianz sinkt umso stärker, je größer der Abstand zwischen yl und yk ist. Bsp.: (10, 1000, 1990): Transfer von 3 zu 2 ist äquivalent zu Transfer von 2 zu 1

2 + (yl – T - )2 = (yk - )2 + 2T(yk - ) + T2 + (yl - )2 - 2T(yl - ) + T2 = (yk - )2 + (yl - )2 - 2T(yl - yk) + 2T2. Veränderung der Varianz = 2T2 - 2T(yl - yk) < 0, falls T < yl - yk , d.h., falls sich (wie beim Transferprinzip vorausgesetzt) Rangordnung nicht ändert. Varianz sinkt umso stärker, je größer der Abstand zwischen yl und yk ist. Bsp.: (10, 1000, 1990): Transfer von 3 zu 2 ist äquivalent zu Transfer von 2 zu 1.")

85

Der Gini-Koeffizient Gini-Koeffizient G(Y) entspricht dem Doppelten der Fläche (A) zwischen 45°-Linie und Lorenzkurve. G(Y) = 2A = 2(0,5 – B) = 1 – 2B 1 Da B zwischen 0 und 0,5 liegt, ist G zwischen 0 (Gleichverteilung) und 1 (einer hat alles alle anderen nichts) A B

= 2A = 2(0,5 – B) = 1 – 2B. 1. Da B zwischen 0 und 0,5 liegt, ist G zwischen 0 (Gleichverteilung) und 1 (einer hat alles alle anderen nichts) A. B.")

87

3 Gleichheit und Gerechtigkeit

Messung von Ungleichheit Soziale Wohlfahrtsfunktionen Einwände gegen gleichheitsorientierte Umverteilung Bekämpfung von Armut als verteilungspolitisches Ziel

88

3.2 Soziale Wohlfahrtsfunktionen

Utilitarismus Ungleichheitsaversion Das Atkinson-Maß

89

3.2 Soziale Wohlfahrtsfunktionen

Utilitarismus Ungleichheitsaversion Das Atkinson-Maß

90

3.2.1 Utilitarismus Ungleichheitsmaße habe keine unmittelbare normative Basis Ungleichheitsaversion lässt sich aber aus sozialen Wohlfahrtsfunktionen (H) ableiten Utilitarismus H(Y) = i h(yi), wobei h monoton steigend und konkav ist. Rechtfertigung durch ‘Schleier der Ungewissheit’ möglich Da h konkav ist, wird das Transferprinzip erfüllt

ableiten. Utilitarismus H(Y) = i h(yi), wobei h monoton steigend und konkav ist. Rechtfertigung durch ‘Schleier der Ungewissheit’ möglich. Da h konkav ist, wird das Transferprinzip erfüllt.")

91

3.2 Soziale Wohlfahrtsfunktionen

Utilitarismus Ungleichheitsaversion Das Atkinson-Maß

92

3.2.2 Ungleichheitsaversion

Der Grad der Ungleichheitsaversion von H wird durch h bestimmt Äquivalents gleichverteiltes Einkommen eh(Y): H(Y) = H(eh(Y), …,eh(Y)) y1 y2 90° eh(Y)

: H(Y) = H(eh(Y), …,eh(Y)) y1. y2. 90° eh(Y)")

93

Im Extremfall gilt eh(Y) = y1, Maximin-Regel von Rawls (1971)

Wenn h konkav ist, ist eh(Y) kleiner als Durchschnittseinkommen Differenz gibt an, auf wie viel Einkommen die Gesellschaft bereit ist zu verzichten, um absolute Gleichheit herzustellen. Differenz ist umso größer je konkaver h y1 y2 y2 Im Extremfall gilt eh(Y) = y1, Maximin-Regel von Rawls (1971) y1

kleiner als Durchschnittseinkommen. Differenz gibt an, auf wie viel Einkommen die Gesellschaft bereit ist zu verzichten, um absolute Gleichheit herzustellen. Differenz ist umso größer je konkaver h. y1. y2. y2. Im Extremfall gilt eh(Y) = y1, Maximin-Regel von Rawls (1971) y1.")

94

3.2 Soziale Wohlfahrtsfunktionen

Utilitarismus Ungleichheitsaversion Das Atkinson-Maß

95

3.2.3 Das Atkinson-Maß Definition: Ah(Y) = 1 – eh(Y)/

Falls eh(Y) = (keine Ungleichheitsaversion), gilt Ah(Y) = 0, falls eh(Y) = 0 (extreme Ungleichheitsaversion bei y1 = 0), gilt Ah(Y) = 1 Ah(Y) gibt an, auf wieviel Prozent des Gesamteinkommens man bereit ist zu verzichten, um Gleichheit herzustellen.

= (keine Ungleichheitsaversion), gilt Ah(Y) = 0, falls eh(Y) = 0 (extreme Ungleichheitsaversion bei y1 = 0), gilt Ah(Y) = 1. Ah(Y) gibt an, auf wieviel Prozent des Gesamteinkommens man bereit ist zu verzichten, um Gleichheit herzustellen.")

96

3 Gleichheit und Gerechtigkeit

Messung von Ungleichheit Soziale Wohlfahrtsfunktionen Einwände gegen gleichheitsorientierte Umverteilung Bekämpfung von Armut als verteilungspolitisches Ziel

97

3.3 Einwände gegen gleichheitsorientierte Umverteilung

Das Gleichheitsziel aus normativer Sicht Der Bezugspunkt für Umverteilungsmaßnahmen Grenzen der Umverteilung

98

3.3 Einwände gegen gleichheitsorientierte Umverteilung

Das Gleichheitsziel aus normativer Sicht Der Bezugspunkt für Umverteilungsmaßnahmen Grenzen der Umverteilung

99

3.3.1 Das Gleichheitsziel aus normativer Sicht

Hayek, Nozick und andere: Gleichheit bedeutet nicht unbedingt Gerechtigkeit Wer ein höheres Vermögen hat, weil er in früheren Perioden fleißiger, sparsamer oder risikofreudiger war, sollte nicht durch Umverteilung dafür bestraft werden Ungleichheit kann aus den unterschiedlichen Präferenzen der Personen resultieren: Je mehr Risiken eingegangen werden, desto ungleicher wird Verteilung sein. Wenn der Marktprozess als fair angesehen wird, sollte auch das Ergebnis akzeptiert werden

100

Diese Argumente sind jedoch kritisch zu betrachten

Ist es z.B. gereicht, die Situation eines Verdurstenden auszunutzen und ihm ein Glas Wasser für 1 Mio. EUR zu verkaufen? Aber: In jedem Fall muss bei Umverteilung beachtet werden, dass die Arbeitsanreize nicht zu stark sinken

101

3.3 Einwände gegen gleichheitsorientierte Umverteilung

Das Gleichheitsziel aus normativer Sicht Der Bezugspunkt für Umverteilungsmaßnahmen 3Grenzen der Umverteilung

102

3.3.2 Der Bezugspunkt für Umverteilungsmaßnahmen

Nutzen als Zielgröße Nutzen gibt als einziges umfassende Auskunft über das Wohlbefinden Nutzen wird jedoch von vielen nicht-ökonomischen Faktoren beeinflusst (Alter, Freunde, etc.) Soll dies in die Umverteilung einbezogen werden? Kaum möglich, denn dann müsste es z.B. Liebessteuer geben Auch ist ein interpersoneller Nutzenvergleich nicht ohne weiteres möglich

Soll dies in die Umverteilung einbezogen werden Kaum möglich, denn dann müsste es z.B. Liebessteuer geben. Auch ist ein interpersoneller Nutzenvergleich nicht ohne weiteres möglich.")

103

Einkommen als Zielgröße

Umverteilung des Einkommens kann Nutzengleichheit entgegenwirken Bsp.: Zwei Individuen, die vollkommen identisch sind aber unterschiedliche Präferenz für Freizeit und unterschiedlichen Lohn haben. Einkommen Freizeit

104

3.3 Einwände gegen gleichheitsorientierte Umverteilung

Das Gleichheitsziel aus normativer Sicht Der Bezugspunkt für Umverteilungsmaßnahmen Grenzen der Umverteilung

105

3.3.3 Grenzen der Umverteilung

Das Modell: Ziel: Gleichverteilung des Nutzens 2 Typen: w2 > w1 Identische Nutzenfunktionen: u = u(Fi, ci), mit F = Freizeit und c = Konsum F‘: Anfangsausstattung mit Zeit Budgetrestriktion: ci = wi(F’ – Fi) bzw ci + wiFi = wiF’

, mit F = Freizeit und c = Konsum. F‘: Anfangsausstattung mit Zeit. Budgetrestriktion: ci = wi(F’ – Fi) bzw. ci + wiFi = wiF’")

106

Pauschaltransfers Konsum c2(T) F2(T) w2F’ c1(T) F1(T) w2F’-T w1F’+T

Freizeit F‘

107

Nutzengleichheit durch Pauschaltransfers

Konsum w2F’+T* w2F’ w2F’-T* w1F’+T* c2(T*) w1F’ c1(T*) Freizeit F2(T*) F1(T*) F2*(T*) F‘

w1F’ c1(T*) Freizeit. F2(T*) F1(T*) F2*(T*) F‘")

108

Täuschungsanreize bei unvollständiger Information

Durchführung eines Pauschaltransfers, der zu Nutzengleichheit führt, setzt voraus, dass der Staat alle Charakteristika der Personen beobachten kann. Dies ist unrealistisch Asymmetrische Information: Staat kann Produktivitäten und damit w nicht beobachten Produktive Person (Typ 2) hat dann evt. Anreiz, sich als Typ 1 auszugeben, um auch in den Genuss des Transfers zu kommen statt ihn zu zahlen

hat dann evt. Anreiz, sich als Typ 1 auszugeben, um auch in den Genuss des Transfers zu kommen statt ihn zu zahlen.")

109

Damit dies glaubhaft ist, darf sie höchstens Einkommen in Höhe von c1(T*) erzielen

Da Typ 2 aber produktiver ist, muss er weniger für dieses Einkommen arbeiten und hat daher mehr Freizeit und höheren Nutzen f2(T*) = F‘ – (1/w2)(c1(T*) – T*) > F‘ – (1/w1)(c1(T*) – T*) = F1(T*) Dies bedeutet, dass der Nutzen von Typ 2 höher als der von Typ 1 und damit höher als bei wahrheitsgemäßem Verhalten Umverteilung des Staates scheitert, da er produktive Personen nicht identifizieren kann

= F‘ – (1/w2)(c1(T*) – T*) > F‘ – (1/w1)(c1(T*) – T*) = F1(T*) Dies bedeutet, dass der Nutzen von Typ 2 höher als der von Typ 1 und damit höher als bei wahrheitsgemäßem Verhalten. Umverteilung des Staates scheitert, da er produktive Personen nicht identifizieren kann.")

110

Umverteilungsspielraum bei asymmetrischer Information

Täuschungsanreiz sinkt mit sinkendem T Konsum w2F’+T‘ Selbstselektionsbeschränkung: Nutzen bei Lügen darf nicht größer sein als Nutzen bei Wahrheit w2F’ w2F’-T‘ w1F’+T‘ w1F’ c1(T‘) Freizeit F‘

Freizeit. F‘")

111

Zusatzlasten Wenn nur Einkommen beobachtbar ist, kann sich Umverteilung auch nur an diesem orientieren Hohes Einkommen = Umverteilungssteuer, niedriges Einkommen = Transfer Negative Einkommenssteuer Problem: Pauschalsteuer bzw. -transfer wäre für die Reichen und die Armen besser als Einkommenssteuer

112

Betrachtung der Reichen

Konsum w2F’ D A C (1-t)w2F’ B Freizeit F‘ Zusatzlast: D - (1-t)w2F’ Analoges Vorgehen zeigt, dass es auch Zusatzlast für die Armen gibt

w2F’ B. Freizeit. F‘ Zusatzlast: D - (1-t)w2F’ Analoges Vorgehen zeigt, dass es auch Zusatzlast für die Armen gibt.")

113

Steuerfreiheit des Existenzminimums

Frage: Entsteht durch Steuerfreiheit des Existenzminimums (c‘) auch Zusatzlast, selbst wenn nur Pauschalbesteuerung erfolgt? Annahme Pauschalsteuer für Reiche = T Jeder, der über c‘ + T verdient, muss T zahlen Jeder, der nicht mehr als c‘ verdient, muss nichts zahlen Jeder, der c‘ + A verdient (A < T), muss A bezahlen

auch Zusatzlast, selbst wenn nur Pauschalbesteuerung erfolgt Annahme Pauschalsteuer für Reiche = T. Jeder, der über c‘ + T verdient, muss T zahlen. Jeder, der nicht mehr als c‘ verdient, muss nichts zahlen. Jeder, der c‘ + A verdient (A < T), muss A bezahlen.")

114

Problem: Für die Reichen ist Nutzen in B geringer als in C

Es wird Punkt C gewählt und Umverteilung bricht zusammen Ein geringeres T (so dass Nutzen in B höher als in C) erhöht Steueraufkommen und führt somit zu einer Pareto-Verbesserung

erhöht Steueraufkommen und führt somit zu einer Pareto-Verbesserung.")

115

3 Gleichheit und Gerechtigkeit

Messung von Ungleichheit Soziale Wohlfahrtsfunktionen Einwände gegen gleichheitsorientierte Umverteilung Bekämpfung von Armut als verteilungspolitisches Ziel

116

3.4 Bekämpfung von Armut als verteilungspolitisches Ziel

Armutskriterien Numerische Armutsindikatoren Empirische Befunde

117

3.4 Bekämpfung von Armut als verteilungspolitisches Ziel

Armutskriterien Numerische Armutsindikatoren Empirische Befunde

118

3.4.1 Armutskriterien Bei Armutsbekämpfung ist im Vergleich zum Verteilungsziel potentielle Zielgruppe der Transferempfänger kleiner Zunächst ist Festlegung der Armutsgrenze (A) notwendig Wichtige Frage: ist A absolut (z.B. 1$ pro Tag) oder relativ (z.B. weniger als 50% des Durchschnitts- bzw. Medianeinkommens)? Beide Konzepte haben Probleme (z.B.: Bahamas)

notwendig. Wichtige Frage: ist A absolut (z.B. 1$ pro Tag) oder relativ (z.B. weniger als 50% des Durchschnitts- bzw. Medianeinkommens) Beide Konzepte haben Probleme (z.B.: Bahamas)")

119

3.4 Bekämpfung von Armut als verteilungspolitisches Ziel

Armutskriterien Numerische Armutsindikatoren Empirische Befunde

120

3.4.2 Numerische Armutsindikatoren

Kann man Ausmaß der Armut in einer Zahl ausdrücken Y = (y1, …, yn), Rangordnung: y1 … yn Headcount-Index: kA(Y) = #{i: yi < A} Headcount-Ratio: kA(Y)/n

, Rangordnung: y1 … yn. Headcount-Index: kA(Y) = #{i: yi < A} Headcount-Ratio: kA(Y)/n.")

121

Problem: Es wird nicht gemessen, wie arm die Armen sind

Poverty-Gap: GA(Y) = G gibt an, wie viel Einkommen (relativ zu A) benötigt wird, um Armut vollständig zu beseitigen Kritik: Transfer an Armen senkt G in gleichem Maße, egal wie arm der Arme ist

= G gibt an, wie viel Einkommen (relativ zu A) benötigt wird, um Armut vollständig zu beseitigen. Kritik: Transfer an Armen senkt G in gleichem Maße, egal wie arm der Arme ist.")

122

Alternative: Foster-Maß F

Für = 0, erhält man Headcount-Index, für = 1 G, für > 1 erhalten sehr Arme umso mehr Gewicht als weniger Arme, je höher

123

3.4 Bekämpfung von Armut als verteilungspolitisches Ziel

Armutskriterien Numerische Armutsindikatoren Empirische Befunde

124

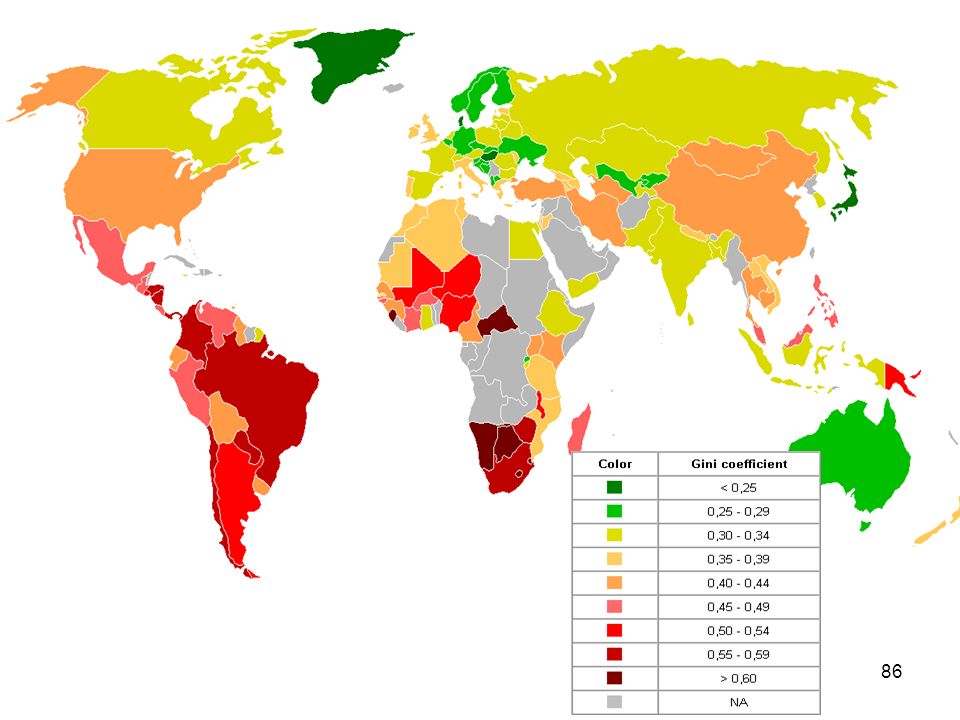

Armutsgrenze: Weniger als 60% des Medians

3.4.3 Empirische Befunde Armutsgrenze: Weniger als 60% des Medians Gesamt: 12,7% in 2002

127

Poverty in the World (Mio. people)

Quelle: X. Sala-i-Martin, The Disturbing "Rise" of Global Income Inequality, NBER Working Paper No. 8904, 2002

128

Weiterführende Literatuthinweise

A.B. Atkinson, On the Measurement of Inequality, Journal of Economic Theory 2 (1970), A.B. Atkinson, On the Measurement of Poverty, Econometrica 55, A.B. Atkinson, Incomes and the Welfare State, 1995 Atkinson, A.B. und F. Bourguignon (eds): Handbook of Income Distribution, 2000 F.A. Cowell, Measuring Inequality, 2nd ed., 1995 C. Koulovatianos, C. Schröder & U. Schmidt, On the Income Dependence of Equivalence Scales, Journal of Public Economics 89 (2005),

, A.B. Atkinson, On the Measurement of Poverty, Econometrica 55, A.B. Atkinson, Incomes and the Welfare State, Atkinson, A.B. und F. Bourguignon (eds): Handbook of Income Distribution, F.A. Cowell, Measuring Inequality, 2nd ed., C. Koulovatianos, C. Schröder & U. Schmidt, On the Income Dependence of Equivalence Scales, Journal of Public Economics 89 (2005),")

129

W. Krämer, Statistische Probleme der Armutsmessung, Schriftenreihe des Bundesministeriums für Gesundheit, Baden Baden, 1997 B Riedmüller, Verteilungsgerechtigkeit – Kein Thema?, Die Mitbestimmung 42 (1996), S , 1996 C. Seidl, Poverty measurement: a survey, in: Bös, D., M. Rose und C. Seidl (eds.): Welfare and Efficiency in Public Economics, Springer, Heidelberg, 1988 A. Sen, On Economic Inequality, 1973

, S , C. Seidl, Poverty measurement: a survey, in: Bös, D., M. Rose und C. Seidl (eds.): Welfare and Efficiency in Public Economics, Springer, Heidelberg, A. Sen, On Economic Inequality,")

130

4 Effizienzorientierte Staatseingriffe

Marktversagen aufgrund spezieller Präferenzen der Individuen Marktversagen auf Versicherungsmärkten Die Versicherungsfunktion des Staates

131

Gliederung Grundlagen Soziale Sicherheit Gleicheit und Gerechtigkeit

Effizienzorientierte Staatseingriffe Demographische Entwicklung Rentenversicherung

132

4 Effizienzorientierte Staatseingriffe

Marktversagen aufgrund spezieller Präferenzen der Individuen Marktversagen auf Versicherungsmärkten Die Versicherungsfunktion des Staates

133

4 Effizienzorientierte Staatseingriffe

Marktversagen aufgrund spezieller Präferenzen der Individuen Marktversagen auf Versicherungsmärkten Die Versicherungsfunktion des Staates

134

4.1 Marktversagen aufgrund spezieller Präferenzen der Individuen

Altruismus Statusorientierung

135

4.1 Marktversagen aufgrund spezieller Präferenzen der Individuen

Altruismus Statusorientierung

136

4.1.1 Altruismus Arme und reiche Person

Reiche Person ist altruistisch: ur(cr, ca) mit dur/dca > 0 ca B liegt unterhalb der 45°-Achse, wenn realistischerweise angenommen wird, dass dur(c, c)/dcr > dur(c, c)/dca B ya +T A ya yr -T yr cr

mit dur/dca > 0. ca. B liegt unterhalb der 45°-Achse, wenn realistischerweise angenommen wird, dass dur(c, c)/dcr > dur(c, c)/dca. B. ya. +T. A. ya. yr. -T. yr. cr.")

137

Frage: Warum soll Staat hier eingreifen, wenn der Reiche freiwillig etwas abgibt?

Problem tritt bei mehreren Gebern auf (Gefangenendilemma) Transfer an Arme stellt dann ein öffentliches Gut dar und ohne Eingriffe des Staates wird es zu einer zu geringen Bereitstellung kommen

Transfer an Arme stellt dann ein öffentliches Gut dar und ohne Eingriffe des Staates wird es zu einer zu geringen Bereitstellung kommen.")

138

Bsp.: Zwei Geber Alleine kein Anreiz zu geben: ur(A) > ur(D)

ca Alleine kein Anreiz zu geben: ur(A) > ur(D) Wenn beide geben (B), sind alle besser gestellt Diese kooperative Lösung kommt aber nicht zu Stande, da Abweichung (Punkt C) lohnt Wenn der andere abweicht und ich alleine gebe (D), bin ich schlechter gestellt als in A Beide werden nicht geben B C ya +T D ya A yr -T yr cr

> ur(D) Wenn beide geben (B), sind alle besser gestellt. Diese kooperative Lösung kommt aber nicht zu Stande, da Abweichung (Punkt C) lohnt. Wenn der andere abweicht und ich alleine gebe (D), bin ich schlechter gestellt als in A. Beide werden nicht geben. B. C. ya. +T. D. ya. A. yr. -T. yr. cr.")

139

Nash-Gleichgewicht Da ur(C) > ur(B) > ur(A) > ur(D) ist nicht geben (ng) dominante Strategie Ergebnis ist nicht Pareto-optimal, da in B alle besser gestellt sind als in A Staatliche Umverteilungspolitik kann somit zu einer Pareto-Verbesserung führen g ng B, B D, C C, D A, A

140

Optimaler kooperativer Transfer

ca Steigung = -2 B ya +2T* ya A yr -T* yr cr

141

Warm Glow of Giving Warm glow of giving bedeutet, dass Nutzen steigt, wenn man selber gibt Dadurch ist es möglich, dass ur(B) > ur(C) und ur(D) > ur(A), so dass kein Gefangenendilemma entsteht, da jeder freiwillig gibt Denkbar ist aber auch ur(B) > ur(C) > ur(A) > ur(D): Man will nur spenden, wenn andere auch spenden Hier gibt es zwei Nash-GG, B und A Es reicht evt., dass Staat Koordinierungsfunktion übernimmt, damit B erreicht wird

> ur(C) und ur(D) > ur(A), so dass kein Gefangenendilemma entsteht, da jeder freiwillig gibt. Denkbar ist aber auch ur(B) > ur(C) > ur(A) > ur(D): Man will nur spenden, wenn andere auch spenden. Hier gibt es zwei Nash-GG, B und A. Es reicht evt., dass Staat Koordinierungsfunktion übernimmt, damit B erreicht wird.")

142

4.1 Marktversagen aufgrund spezieller Präferenzen der Individuen

Altruismus Statusorientierung

143

4.1.2 Statusorientierung Nutzen hängt nicht nur vom eigenem Einkommen sondern auch vom Abstand zu anderen ab Annahme: Zwei Individuen (i = 1, 2) mit Nutzenfunktion Ui = u(yi) + h(yi – yj) – ci(yi), wobei u: Nutzen der Güter h: Statusnutzen, h > (=, <) 0, falls yi > (=,<)yj c: Kosten der Einkommenserzielung

mit Nutzenfunktion Ui = u(yi) + h(yi – yj) – ci(yi), wobei. u: Nutzen der Güter. h: Statusnutzen, h > (=, <) 0, falls yi > (=,<)yj. c: Kosten der Einkommenserzielung.")

144

Wenn keine Statusorientierung existieren würde (h = 0), wäre u‘ = c‘ effizient

Bei Statusorientierung werden beide Individuen werden versuchen, den anderen zu übertreffen, so dass u‘ > c‘ Da beide Individuen identisch sind, werden sie am Ende aber gleiches Einkommen haben, so dass h = 0 Damit ist Ergebnis ineffizient, da y zu hoch Einkommenssteuer kann hier zu Pareto-Verbesserungen führen

145

4 Effizienzorientierte Staatseingriffe

Marktversagen aufgrund spezieller Präferenzen der Individuen Marktversagen auf Versicherungs-märkten Die Versicherungsfunktion des Staates

146

4.2 Marktversagen auf Versicherungsmärkten

Einführung in die Versicherungsökonomie Adverse Selection Moral Hazard

147

4.2 Marktversagen auf Versicherungsmärkten

Einführung in die Versicherungsökonomie Adverse Selection Moral Hazard

148

4.2.1 Einführung in die Versicherungsökonomie

Entscheidungstheoretische Grundlagen Das Zwei-Zustands-Diagramm Optimale Risikoteilung Versicherungsnachfrage

149

4.2.1 Einführung in die Versicherungsökonomie

Entscheidungstheoretische Grundlagen Das Zwei-Zustands-Diagramm Optimale Risikoteilung Versicherungsnachfrage

150

Formen der Unsicherheit

Risk (Risiko): Objektive Wahrscheinlichkeiten bekannt. Uncertainty (Unsicherheit): Subjektive Wahrscheinlichkeiten bekannt. Ambiguity (Ambiguität): Ordinale bzw. obere und untere Wahrscheinlichkeiten bekannt. Complete Ignorance (Ungewißheit): Keine Wahrscheinlichkeiten bekannt. Anmerkung: Diese Definitionen entsprechen der jüngeren englischsprachigen Literatur. In der deutschsprachigen Literatur sind die Begriffe z.T. anders belegt.

: Objektive Wahrscheinlichkeiten bekannt. Uncertainty (Unsicherheit): Subjektive Wahrscheinlichkeiten bekannt. Ambiguity (Ambiguität): Ordinale bzw. obere und untere Wahrscheinlichkeiten bekannt. Complete Ignorance. (Ungewißheit): Keine Wahrscheinlichkeiten bekannt. Anmerkung: Diese Definitionen entsprechen der jüngeren englischsprachigen Literatur. In der deutschsprachigen Literatur sind die Begriffe z.T. anders belegt.")

151

Objektive Wahrscheinlichkeiten

A Der klassische Wahrscheinlichkeitsbegriff: Allen Elementarereignissen wird nach dem Prinzip des unzureichenden Grundes von Laplace (1825) die gleiche Wahrscheinlichkeit zugewiesen. Kritik: Mit Ausnahme von Glücksspielen in der Realität kaum anwendbar. B Der frequentistische Wahrscheinlichkeitsbegriff: Annahme identisch wiederholbarer Vorgänge. Wahrscheinlichkeit eines Ereignisses ist dann durch die relative Häufigkeit seines Eintretens gegeben. Begründung durch das Gesetz der großen Zahl. Kritik: Vorgänge sind nicht identisch wiederholbar, nur begrenzte Anzahl von Wiederholungen durchführbar.

die gleiche Wahrscheinlichkeit zugewiesen. Kritik: Mit Ausnahme von Glücksspielen in der Realität kaum anwendbar. B Der frequentistische Wahrscheinlichkeitsbegriff: Annahme identisch wiederholbarer Vorgänge. Wahrscheinlichkeit eines Ereignisses ist dann durch die relative Häufigkeit seines Eintretens gegeben. Begründung durch das Gesetz der großen Zahl. Kritik: Vorgänge sind nicht identisch wiederholbar, nur begrenzte Anzahl von Wiederholungen durchführbar.")

152

Subjektive Wahrscheinlichkeiten

Geben die subjektive Einstellung des Entscheiders wieder Müssen wie objektive Wahrscheinlichkeiten die drei folgenden Axiome von Kolmogoroff (1933) erfüllen: 0 (W) 1 P, WX, (X) = 1 P und (WK) = (W) + (K) W, KX mit WK = .

erfüllen: 0 (W) 1 P, WX, (X) = 1 P und. (WK) = (W) + (K) W, KX mit WK = .")

153

Grundlegende Definitionen

S Umweltzustände, s = 1, 2, …, S s: Wahrscheinlichkeit (objektiv oder subjektiv) des Zustandes s mit 0 s 1 und ss = 1 = (1, 2, …, s) ys: Einkommen im Zustand s Y = (y1, y2, …,ys) Lotterie: p = (y1, 1; y2, 2; …; ys, s) P: Menge aller Lotterien

des Zustandes s mit 0 s 1 und ss = 1. = (1, 2, …, s) ys: Einkommen im Zustand s. Y = (y1, y2, …,ys) Lotterie: p = (y1, 1; y2, 2; …; ys, s) P: Menge aller Lotterien.")

154

Erwartungsnutzen Erwartetes Einkommen: E(y) = = ssys

St.Petersburg-Paradoxon [Bernoulli (1738)] v(ys): Nutzen des Einkommens im Zustand s (von Neumann-Morgenstern Nutzenfunktion) Erwartungsnutzen: E(v(y)) = = ssv(ys)

] v(ys): Nutzen des Einkommens im Zustand s (von Neumann-Morgenstern Nutzenfunktion) Erwartungsnutzen: E(v(y)) = = ssv(ys)")

155

Axiomatisierung des Erwartungsnutzens

Ordnungsaxiom: ≽ ist vollständig und transitiv auf der Menge P. Stetigkeitsaxiom: Falls p ≻ q ≻ r, existiert ]0, 1[, mit p + (1 - )r ~ q Unabhängigkeitsaxiom: Aus p ≻ q folgt p + (1 - )r ≻ q + (1 - ) ]0, 1], r P.

r ~ q. Unabhängigkeitsaxiom: Aus p ≻ q folgt p + (1 - )r ≻ q + (1 - ) ]0, 1], r P.")

156

Das Unabhängigkeitsaxiom

Rubbellos (p) ≻ Lottoschein (q) p q Kopf Kopf ≻ Zahl Zahl r r

≻ Lottoschein (q) p. q. Kopf. Kopf. ≻ Zahl. Zahl. r. r.")

157

von Neumann-Morgenstern Theorem (1944)

Sei ≽ eine binäre Präferenzrelation auf der Menge P. Folgende Aussagen sind äquivalent: (i) ≽ erfüllt das Ordnungs-, Stetigkeits- und Unabhängigkeitsaxiom. (ii) Es existieren eine Funktion v: ys, so dass E(v(y)) = = ssv(ys) ≽ auf der Menge P repräsentiert. Die Funktion v ist dabei eindeutig bis auf positiv lineare Transformationen, d.h. eine Funktion v* bildet die gleichen Präferenzen wie v ab, wenn >0 und existieren, so daß v*(ys) = v(ys) + ys gilt.

≽ erfüllt das Ordnungs-, Stetigkeits- und Unabhängigkeitsaxiom. (ii) Es existieren eine Funktion v: ys, so dass E(v(y)) = = ssv(ys) ≽ auf der Menge P repräsentiert. Die Funktion v ist dabei eindeutig bis auf positiv lineare. Transformationen, d.h. eine Funktion v* bildet die gleichen Präferenzen wie v ab, wenn >0 und existieren, so daß v*(ys) = v(ys) + ys gilt.")

158

Risikoaversion Sicherheitsäquivalent (yc): v(yc) = = ssv(ys)

Risikoprämie: r(p) = – yc Risikoaversion: r > 0, Risikoneutralität r = 0, Risikofreude: r < 0

= – yc. Risikoaversion: r > 0, Risikoneutralität r = 0, Risikofreude: r < 0.")

159

v(y) 1 0,5 yc 50 100 y p = (100, 0,5; 0, 0,5)

1 0,5 yc y p = (100, 0,5; 0, 0,5)")

160

Die Theoreme von Arrow (1963) und Pratt (1964)

Theorem 1: Folgende Aussagen sind äquivalent: (i) r(p) 0 (ii) -v‘‘(y) / v‘(y) 0 -v‘‘(y) / v‘(y) wird als Arrow-Pratt Maß der absoluten Risikoaversion bezeichnet und ist invariant gegenüber den zulässigen Transformationen der Nutzenfunktion

r(p) 0. (ii) -v‘‘(y) / v‘(y) 0. -v‘‘(y) / v‘(y) wird als Arrow-Pratt Maß der absoluten Risikoaversion bezeichnet und ist invariant gegenüber den zulässigen Transformationen der Nutzenfunktion.")

161

Theorem 2: Folgende Aussagen sind äquivalent:

(i) r(p) r*(p) p P. (ii) -v‘‘(y) / v‘(y) -v*‘‘(y) / v*‘(y) y

r(p) r*(p) p P. (ii) -v‘‘(y) / v‘(y) -v*‘‘(y) / v*‘(y) y.")

162

4.2.1 Einführung in die Versicherungsökonomie

Entscheidungstheoretische Grundlagen Das Zwei-Zustands-Diagramm Optimale Risikoteilung Versicherungsnachfrage

163

4.2.1.2 Das Zwei-Zustands-Diagramm

2 Umweltzustände mit konstanten Wahrscheinlichkeiten 1 und 2. Erwartungsnutzen: = 1v(y1) + 2v(y2) Totales Differential: d = 1v’(y1)dy1 + 2v’(y2)dy2 Indifferenzkurve: d =0

+ 2v(y2) Totales Differential: d = 1v’(y1)dy1 + 2v’(y2)dy2. Indifferenzkurve: d =0.")

164

Steigung: dy2/dy1 = -1v’(y1)/2v’(y2) < 0

Krümmung d(dy2/dy1)/dy1 = -1v’’(y1)/2v’(y2) > 0, falls v’’ < 0 Indifferenzkurven haben also negative Steigung und sind konvex. y1

/dy1 = -1v’’(y1)/2v’(y2) > 0, falls v’’ < 0. Indifferenzkurven haben also negative Steigung und sind konvex. y1.")

165

Erwartetes Einkommen: = 1y1 + 2y2.

Konstantes erwartetes Einkommen: d = 1dy1 + 2dy2 = 0. Steigung: dy2/dy1 = -1/2, entspricht Steigung der Indifferenzkurve bei Risikoneutralität bzw. bei Risikoaversion und y1 = y2 y1

166

4.2.1 Einführung in die Versicherungsökonomie

Entscheidungstheoretische Grundlagen Das Zwei-Zustands-Diagramm Optimale Risikoteilung Versicherungsnachfrage

167

4.2.1.3 Optimale Risikoteilung

n Umweltzustände si, i = 1, 2, …, n mit Wahrscheinlichkeiten (si) 2 Wirtschaftssubjekte a und b yia: Einkommen von Wirtschaftssubjekt a im Zustand i yib: Einkommen von Wirtschaftssubjekt b im Zustand i Gesamteinkommen im Zustand i: Xi = yia + yib

2 Wirtschaftssubjekte a und b. yia: Einkommen von Wirtschaftssubjekt a im Zustand i. yib: Einkommen von Wirtschaftssubjekt b im Zustand i. Gesamteinkommen im Zustand i: Xi = yia + yib.")

168

Ziel: Verteilung des Gesamteinkommens in den einzelnen Zuständen, so dass der Erwartungsnutzen von a [ a = (si)va(xia)] unter der Nebenbedingung maximiert wird, dass der Erwartungsnutzen von b [ b = (si)vb(xib) = (si)vb(Xi - xia)] ein vorgegebenes Mindestniveau v° erreicht. Dabei bezeichnet xia (xib) das Einkommen von a (b) nach der Risikoteilung.

![Ziel: Verteilung des Gesamteinkommens in den einzelnen Zuständen, so dass der Erwartungsnutzen von a [ a = (si)va(xia)] unter der Nebenbedingung maximiert wird, dass der Erwartungsnutzen von b [ b = (si)vb(xib) = (si)vb(Xi - xia)] ein vorgegebenes Mindestniveau v° erreicht.](http://slideplayer.org/slide/644794/1/images/168/Ziel%3A+Verteilung+des+Gesamteinkommens+in+den+einzelnen+Zust%C3%A4nden%2C+so+dass+der+Erwartungsnutzen+von+a+%5B+a+%3D+%EF%83%A5%EF%81%B0%28si%29va%28xia%29%5D+unter+der+Nebenbedingung+maximiert+wird%2C+dass+der+Erwartungsnutzen+von+b+%5B+b+%3D+%EF%83%A5%EF%81%B0%28si%29vb%28xib%29+%3D+%EF%83%A5%EF%81%B0%28si%29vb%28Xi+-+xia%29%5D+ein+vorgegebenes+Mindestniveau+v%C2%B0+erreicht..jpg "Dabei bezeichnet xia (xib) das Einkommen von a (b) nach der Risikoteilung..")

169

L = (si)va(xia) + [(si)vb(Xi - xia) – v°]

Für zwei beliebige Zustände i und j ergibt sich:

![L = (si)va(xia) + [(si)vb(Xi - xia) – v°]](http://slideplayer.org/slide/644794/1/images/169/L+%3D+%EF%83%A5%EF%81%B0%28si%29va%28xia%29+%2B+%EF%81%AC%5B%EF%83%A5%EF%81%B0%28si%29vb%28Xi+-+xia%29+%E2%80%93+v%C2%B0%5D.jpg "Für zwei beliebige Zustände i und j ergibt sich:")

170

Beide Personen sind hier streng risikoavers

Dies bedeutet, dass Grenzraten der Substitution im Zwei-Zustands-Diagramm übereinstimmen 0b xia x* 0a xja Beide Personen sind hier streng risikoavers

171

Person b ist risikoneutral

Sind beide Personen streng risikoavers, tragen sie beide einen Teil des Risikos Ist eine Person risikoneutral, trägt sie das gesamte Risiko 0b xia x* 0a xja Person b ist risikoneutral

172

Person a ist risikoneutral

0b xia x* 0a xja Person a ist risikoneutral

173

Differenzieren der Borch Bedingung nach Xi ergibt:

Wird gemäß der Borch Bedingung eingesetzt, ergibt sich:

174

wobei A das Arrow-Pratt Maß darstellt

Division durch –v’a(xia): Dies bedeutet, dass a das gesamte Risiko trägt (d.h ), wenn Aa = 0 und Ab >0. Wenn anderenfalls Aa > 0 und Ab = 0 gilt, bekommt a eine konstante Zahlung (d.h ) und b trägt das gesamte Risiko. wobei A das Arrow-Pratt Maß darstellt

: Dies bedeutet, dass a das gesamte Risiko trägt (d.h. ), wenn Aa = 0 und Ab >0. Wenn anderenfalls Aa > 0 und Ab = 0 gilt, bekommt a eine konstante Zahlung (d.h. ) und b trägt das gesamte Risiko. wobei A das Arrow-Pratt Maß darstellt.")

175

4.2.1 Einführung in die Versicherungsökonomie

Entscheidungstheoretische Grundlagen Das Zwei-Zustands-Diagramm Optimale Risikoteilung Versicherungsnachfrage

176

4.2.1.4 Versicherungsnachfrage

Zwei Umweltzustände, 1 und 2 y1 = y und y2 = y – L L > 0 ist ein Verlust, gegen den sich das Wirtschaftssubjekt versichern kann. p: Prämienrate der Versicherung, 0 < p < 1. Zahlt man Prämie in Höhe von pq, erhält man Entschädigung von q, falls der Schaden eintritt.

177

Mit Versicherung gilt: y1 = y – pq und y2 = y – L –pq + q = y - L + (1 – p)q

Umformen der ersten Gleichung zu q = (y – y1)/p und einsetzen in die zweite ergibt die Budgetgerade y2 = y – L + (1 - p)(y – y1)/p. Steigung der Budgetgeraden: dy2/dy1 = - (1 – p)/p Steigung der Indifferenzkurve (siehe ): dy2/dy1 = -1v’(y1)/2v’(y2) = -(1-)v’(y1)/v’(y2) Optimum: Für p = folgt v’(y1) = v’(y2), d.h. y1 = y2 und damit q = L (Vollversicherung). Für p > folgt v’(y1) < v’(y2), d.h. y1 > y2 und damit q < L (Unterversicherung).

/p und einsetzen in die zweite ergibt die Budgetgerade y2 = y – L + (1 - p)(y – y1)/p. Steigung der Budgetgeraden: dy2/dy1 = - (1 – p)/p. Steigung der Indifferenzkurve (siehe ): dy2/dy1 = -1v’(y1)/2v’(y2) = -(1-)v’(y1)/v’(y2) Optimum: Für p = folgt v’(y1) = v’(y2), d.h. y1 = y2 und damit q = L (Vollversicherung). Für p > folgt v’(y1) < v’(y2), d.h. y1 > y2 und damit q < L (Unterversicherung).")

178

y2 B y - L A y y1

179

Mathematische Ableitung

= (1-)v(y1) + v(y2) = (1-)v(y-pq) + v(y-L+(1-p)q) d /dq = -p(1-)v’(y1) + (1-p)v’(y2) = 0 Ergibt:

v(y1) + v(y2) = (1-)v(y-pq) + v(y-L+(1-p)q) d /dq = -p(1-)v’(y1) + (1-p)v’(y2) = 0. Ergibt:")

180

4.2 Marktversagen auf Versicherungsmärkten

Einführung in die Versicherungsökonomie Adverse Selection Moral Hazard

181

4.2.2 Adverse Selection Bisher: Schadenswahrscheinlichkeit war öffentliche Information und nicht vom Versicherten beeinflussbar. Moral Hazard: Versicherter kann Schadenswahrscheinlichkeit beeinflussen. Adverse Selection: Versicherter hat bessere Information über individuelle Schadenswahrscheinlichkeit als Versicherer

182

Annahmen Das Angebot von Versicherungsverträgen verursacht abgesehen von Entschädigungs-zahlungen keine weiteren Kosten. Versicherer sind risikoneutral. Vollkommene Konkurrenz, insbesondere Preisnehmerverhalten. Im Gleichgewicht erzielen die Versicherer erwarteten Gewinn von null. Falls ein Versicherungsvertrag existiert, der erwarteten Gewinn von null hat und von den Versicherten präferiert wird, werden die Versicherer diesen Vertrag anbieten [Rothschild & Stiglitz (1976)].

].")

183

Es existieren zwei Typen von Versicherten, gute Risiken mit Schadenswahrscheinlichkeit l und schlechte Risiken mit h, wobei h > l. Ansonsten sind beide Typen vollkommen identisch. Jeder Versicherte weiß, zu welchem Typ er gehört. Der Versicherer kennt v, y, L, h, l und , den Anteil der guten Risiken.

184

Symmetrische Information

Auch Versicherer weiß bei jedem Versicherten, zu welchem Typ er gehört. Beiden Typen können unterschiedliche Verträge angeboten werden. Verträge müssen im Gleichgewicht erwarteten Gewinn von null haben, d.h. ph = h und pl = l Versicherte wählen Vollversicherung

185

y2 y - L y-hL y-lL y y1

186

Asymmetrische Information

Versicherer weiß nicht, zu welchem Typ ein Versicherter gehört. Trennendes Gleichgewicht wie bei symmetrischer Information ist nicht möglich, da sich jeder als gutes Risiko ausgeben wird und der Vertrag dann zu Verlusten führt. Welches Gleichgewicht ist möglich?

187

Vereinendes Gleichgewicht

Bei vereinendem Gleichgewicht gilt: = l + (1-)h. Optimales q ist für schlechte Risiken höher als für gute. Wenn ein Versicherter hohes q nachfragt, identifiziert er sich als schlechtes Risiko. Schlechte Risiken führen zu Verlusten (hq > q). Es wird nur die optimale Deckung für gute Risiken angeboten (q‘). Dies ist aber kein Gleichgewicht, da alternativer Vertrag existiert, der nur von guten Risiken präferiert wird. Fazit: Vereinendes Gleichgewicht existiert nicht.

h. Optimales q ist für schlechte Risiken höher als für gute. Wenn ein Versicherter hohes q nachfragt, identifiziert er sich als schlechtes Risiko. Schlechte Risiken führen zu Verlusten (hq > q). Es wird nur die optimale Deckung für gute Risiken angeboten (q‘). Dies ist aber kein Gleichgewicht, da alternativer Vertrag existiert, der nur von guten Risiken präferiert wird. Fazit: Vereinendes Gleichgewicht existiert nicht.")

188

y2 y - L y- q‘ y y1

189

Trennendes Gleichgewicht

Bei trennendem Gleichgewicht hat jeder Versicherte Wahl zwischen (pl, ql) und (ph, qh). Gleichgewicht kann nur bei Selbstselektion der schlechten Risiken existieren: h(pl, ql) h(ph, qh). Also: (1-h)v(y-hqh) + hv(y-L+(1-h)qh) (1-h)v(y-lql) + hv(y-L+(1-l)ql) Je größer linke Seite, desto größer kann rechte sein.

und (ph, qh). Gleichgewicht kann nur bei Selbstselektion der schlechten Risiken existieren: h(pl, ql) h(ph, qh). Also: (1-h)v(y-hqh) + hv(y-L+(1-h)qh) (1-h)v(y-lql) + hv(y-L+(1-l)ql) Je größer linke Seite, desto größer kann rechte sein.")

190

Für qh < L steigt linke Seiten der Ungleichung in qh und für ql < L steigt rechte Seite in ql.

Für ql < L steigt auch der Erwartungsnutzen der guten Risiken in ql. D.h. linke Seite muss maximiert werden: qh = L Optimales ql° ergibt sich aus v(y-hL) = (1-h)v(y-lql°) + hv(y-L+(1-l)ql°). Fazit: Schlechte Risiken sind genauso gut gestellt wie bei symmetrischer Information, während gute Risiken schlechter gestellt sind.