Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Implementierungsansätze

HOCHSCHULKURS 2003 Leistungsbezogene Kostenrechnung als Instrument des Hochschulcontrolling Implementierungsansätze Dr. Rainer Ambrosy Kanzler

2

Themen des Workshops Implementierungsansätze

Kameralistik versus Doppik KLR als Teil eines Hochschulfinanzmanagementsystems Workflow Finanzmanagement Softwareauswahl Datenschutz / Schnittstellenproblematik

3

Vorteile Kameralistik

Implementierung Vorteile Kameralistik

4

Implementierung Vorteile Doppik

5

Zur Softwarephilosophie von M1

Die Software musste: die Kameralistik vollständig abbilden Kostenrechnung auf der Basis dop-pelter Buchführung beinhalten Die Kostenrechnung sollte nicht aus der Kameralistik abgeleitet, son-dern in einem geschlossenen kaufmän-nischen System integriert werden. Langfristiges Ziel: Abschaltung der Kameralistik KoRe Kameralistik

6

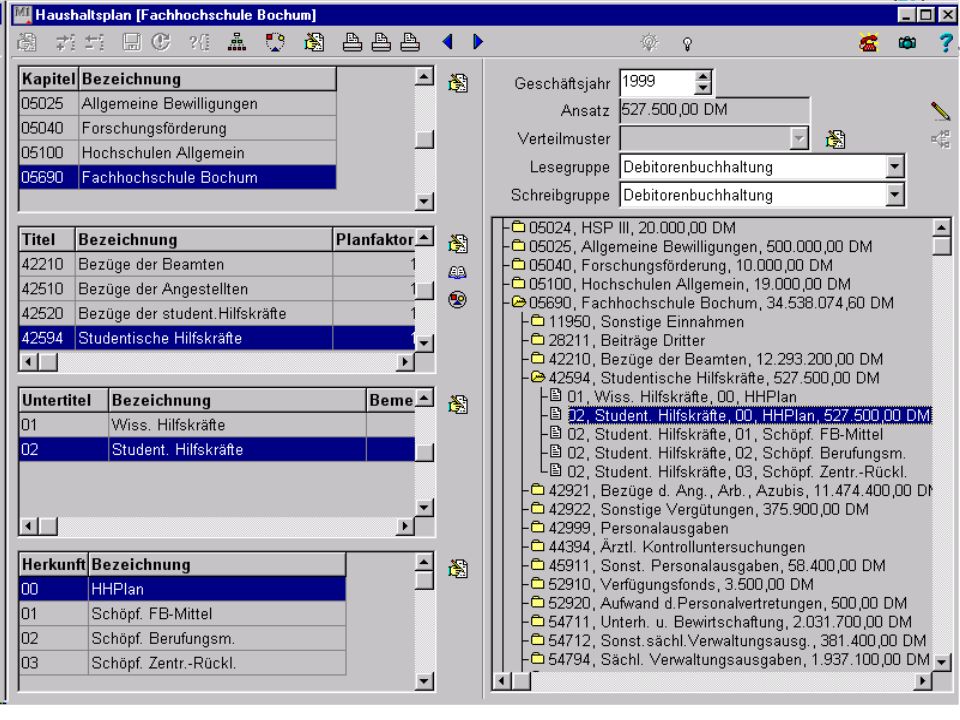

Stiftungsvermögen Anlagespiegel

Ausgaben-rechnung Kosten-rechnung Ergebnis-rechnung Vermögens-rechnung Finanz-rechnung Kameralistik Stiftungsvermögen Anlagespiegel

7

Inventarisierung Anlagenbuchhaltung

SOS/POS Studentenverwaltung M1 Beschaffung Haushalt Personal-verwaltung Inventarisierung Anlagenbuchhaltung Kostenrech-nung BUISY Gebäudemanagement fremdes Kassensystem (rechtl. Rahmenbeding.)

")

8

Trennung und Integration der Kostenerfassung

Implementierung Trennung und Integration der Kostenerfassung

9

Kamerale Haus– haltsführung Kostenrechnung Personal– management–

Externe Berichts– Pflichten Personal– management– software Kameralistische Buchungsdaten + Kosteninfor– mationen: KoA, KoSt, KoTr Nutzungsdauern Sonstige kostenrechnungsrelevante nichtmonetäre Daten, z.B. Raumnutzung, Absolventen, Studierende Personal–Ist–Ausgaben auf Ordnungsnummern Personal–Normal–Kosten auf Leistungsbereiche (Kostenträger und Kostenst.) Berichte Aufbereitung der Kostendaten nach organisations- Kamerale Haus– haltsführung Ausgabengleiche Kosten und leistungs- in Zuordnung auf Kostenstellen und Kostenträger Kostenrechnung bezogenen Kriterien (KoSt/KoTr) unter flexiblen Selektions- und Aggregations- merkmalen Kassendaten Abschreibungszeiträume bisher Papierform; Investitionsausgaben Abschreibungsansätze Zahlungsträger mit sonstige Geräte- und Anlagedaten Sonderabschreibungen Banken n. DATA Kassenprogramm der Inventarisierung/ Anlagenbuchhaltung Ruhr-Universität Bochum bzw. Programme Banken

Berichte. Aufbereitung der. Kostendaten nach. organisations- Kamerale Haus– haltsführung. Ausgabengleiche Kosten. und leistungs- in Zuordnung auf. Kostenstellen und. Kostenträger. Kostenrechnung. bezogenen Kriterien. (KoSt/KoTr) unter flexiblen. Selektions- und. Aggregations- merkmalen. Kassendaten. Abschreibungszeiträume. bisher Papierform; Investitionsausgaben. Abschreibungsansätze. Zahlungsträger mit. sonstige Geräte- und Anlagedaten. Sonderabschreibungen. Banken n. DATA. Kassenprogramm der. Inventarisierung/ Anlagenbuchhaltung. Ruhr-Universität Bochum. bzw. Programme Banken.")

10

Workflow Der Workflow Haushaltsvollzug Informationsfluß

Implementierung Der Workflow Haushaltsvollzug Informationsfluß Beschaffung Planung Haushalt Vorbindung Festlegung Buchung Zahlung Workflow Fachbereiche Verfügbarkeit Kasse Management Informationsfluß

11

Fragen zur Auswahl der Software

Implementierung Fragen zur Auswahl der Software Ist der Einsatz „kostenloser“ Software auch preisgünstig? Unterstützt die Software die Vision eines künftigen Hochschulmanagements („budgetierte Kontrakte?) Ist die Möglichkeit der Validität der Daten gewährleistet? Ist die Software für den gesamten Finanzmanagementprozeß „geschäftsprozessoptimierend“? Können Ausgaben-, Kosten- und Vermögensrechnung integriert werden? Gibt es Schnittstellen zu den bestehenden Systemen? ...

Ist die Möglichkeit der Validität der Daten gewährleistet Ist die Software für den gesamten Finanzmanagementprozeß „geschäftsprozessoptimierend Können Ausgaben-, Kosten- und Vermögensrechnung integriert werden Gibt es Schnittstellen zu den bestehenden Systemen ...")

14

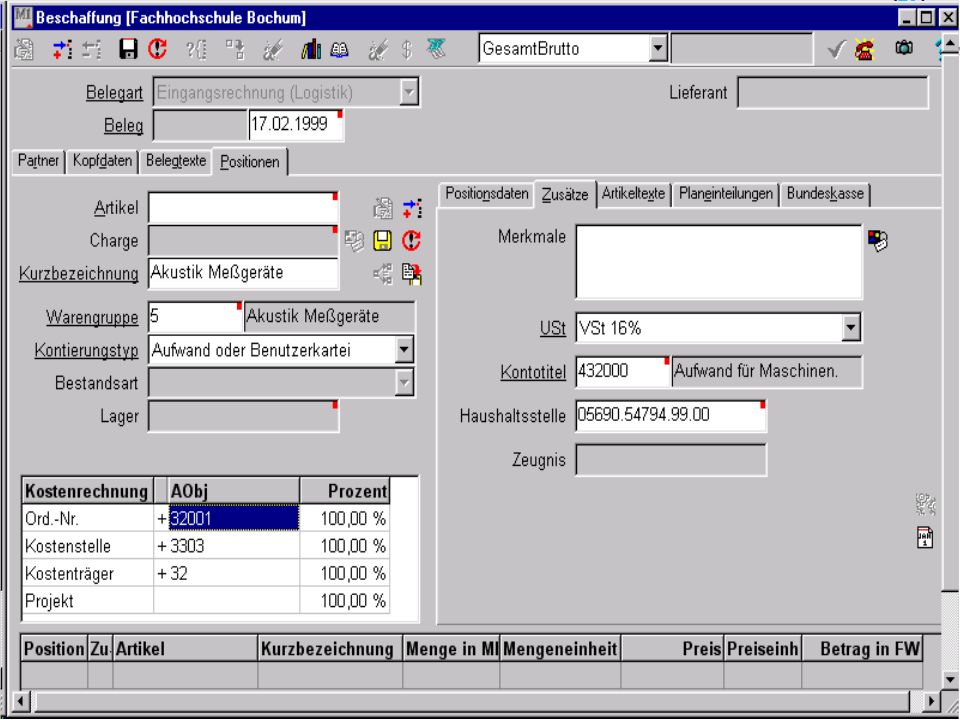

Warenkatalog Kontierungstyp Konto

Implementierung 001 Gravitationsmess- u. Demonstrationsgeräte 001 pendelgeräte 002 Gyroskope 002 Kreiselkompasse 002 Lageregler (Kreiselgeräte) 002 spezille Geräte der Mechanik 002 stabilisierte Plattformen (soweit nicht 048) 002 Steuerkreisel 004 Hydrophone 004 Kehlkopfmikrophone 004 Körperschallmeßgeräte (Aufnehmer) 004 Kondensatormikrophone 004 Luft- und Körperschallaufnehmer 004 Messmikrophone 004 Mikrophone 004 Mikrophonstative 021000 Maschinen und Geräte 462000 Maschinenaufwand 432010 Maschinenreparatur 432020 Maschinenmiete Inventarisierungs- pflicht? Aufwand und Benutzerkartei? Reparatur, Installation Wartung? Miete / Leasing? Warenkatalog Kontierungstyp Konto Selektion Benutzer (Beschaffung) Selektion Software

002 spezille Geräte der Mechanik. 002 stabilisierte Plattformen (soweit nicht 048) 002 Steuerkreisel. 004 Hydrophone. 004 Kehlkopfmikrophone. 004 Körperschallmeßgeräte (Aufnehmer) 004 Kondensatormikrophone. 004 Luft- und Körperschallaufnehmer. 004 Messmikrophone. 004 Mikrophone. 004 Mikrophonstative Maschinen und Geräte Maschinenaufwand Maschinenreparatur Maschinenmiete. Inventarisierungs- pflicht Aufwand und. Benutzerkartei Reparatur, Installation. Wartung Miete / Leasing Warenkatalog Kontierungstyp Konto. Selektion Benutzer (Beschaffung) Selektion Software.")

15

Selektion durch Anwender Selektion durch Anwender Automatische Zuordnung

16

Kostenrechnungsdaten

Haushaltsdaten Kostenrechnungsdaten

18

Datenschutzanforderungen

Implementierung Datenschutzanforderungen Kostenrechnung benötigt zahlreiche sensible Daten. (Personal-/Leistungsdaten) Software ist auf Schutzrechte und Schutzlücken zu prüfen faktisch derzeit nur Einbeziehung von Personalnormalkosten möglich Es liegen in der Regel keine landesweiten Datenschutzkonzepte für die Kostenrechnung vor Erarbeitung von Datenschutzkonzepten „vor Ort“ aber erforderlich

Software ist auf Schutzrechte und Schutzlücken zu prüfen. faktisch derzeit nur Einbeziehung von Personalnormalkosten möglich. Es liegen in der Regel keine landesweiten Datenschutzkonzepte für die Kostenrechnung vor. Erarbeitung von Datenschutzkonzepten „vor Ort aber erforderlich.")

19

Datenschutz- /Schnittstellen

Implementierung Datenschutz- /Schnittstellen Grundsatz: Datentransfer zwischen Abteilungen nur dann, wenn gesetzliche Grundlage vorhanden! z.B. Einbeziehbarkeit der Personalkosten in der Vergangenheit eingeschränkt Tendenz Controlling/Kostenrechnung: Wertet alle relevanten Daten aus FH BO: Sukzessiver Ausbau allgemeine Entwicklung: Gesetzliche Anforderung zur Etablierung der Kostenrechnung relativiert bisherige Datenschutzbedenken

Ähnliche Präsentationen

>")