Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

ISB-Darlehen Wohneigentum

Nachrangiges, grundpfandrechtlich gesichertes Darlehen ISB tritt bei LBS-Finanzierungen als Mitfinanzierer auf.

2

Förderhöhe: Grunddarlehen bis zu 30% der Gesamtkosten

ggf. Zusatzdarlehen in Höhe von 5% der Gesamtkosten für soziale und städtebauliche Aspekte (z.B.: Anzahl Kinder, Einkommenshöhe, Schwerbehinderung, Pflegebedürftigkeit, Ersatzneubau) Darlehenshöchstbetrag Euro, in Mainz Euro

Darlehenshöchstbetrag Euro, in Mainz Euro.")

3

Konditionen: 2,45% p.a. Zinsfestschreibung 10 Jahre

3,45% p.a. Zinsfestschreibung 20 Jahre Stand 02. April 2013 Anpassung entsprechend der Entwicklung am Kapitalmarkt Aktuelle Zinssätze unter CRM -> Finanzieren -> Öffentliche Mittel -> ISB Konditionen

4

Konditionen: Zinsfestschreibung: 10, 15 oder 20 Jahre

Tilgung wählbar zwischen 1,5% p.a. und 2,5% p.a. Tilgungsersatz: Ansparung eines Bausparvertrags oder einer LV

5

Förderbedingungen: Eigenkapitalquote 10% der Gesamtkosten

Einkommensgrenze § 9 WoFG plus 60% Einhaltung Wohnflächenobergrenze Neubau: 130 m² bei Haushalten bis 4 Personen Erwerb: 156 m² bei Haushalten bis 4 Personen Neubau/Erwerb: jede weitere Person zzgl. 15 m² Bearbeitungsentgelt in Höhe von 1% des beantragten Darlehensbetrages

6

Einkommensgrenzen

7

ISB-Darlehen Modernisierung

nachrangiges, grundpfandrechtlich gesichertes Darlehen ISB tritt sowohl als Alleinfinanzierer oder als Mitfinanzierer auf.

8

Förderhöhe: Darlehen bis zu Euro für Haushalte bis zu 4 Personen ggf. weitere Euro für jede weitere Person im Haushalt Förderung bis zur Höhe der Investitionskosten Darlehenshöchstbetrag für den Ankauf und die Modernisierung zusammen Euro, in Mainz Euro

9

Konditionen: 2,45% p.a. Zinsfestschreibung 10 Jahre

3,45% p.a. Zinsfestschreibung 20 Jahre Stand 02. April 2013 Anpassung entsprechend der Entwicklung am Kapitalmarkt Aktuelle Zinssätze unter CRM -> Finanzieren -> Öffentliche Mittel -> ISB Konditionen

10

Konditionen: Zinsbindung: 10, 15 oder 20 Jahre

Tilgung wählbar zwischen 1,5% p.a. und 2,5% p.a. Tilgungsersatz: Ansparung eines Bausparvertrags oder einer LV

11

Einkommensgrenzen

12

Förderbedingungen: keine Eigenkapitalquote

Einkommensgrenze § 9 WoFG plus 60% Einhaltung Wohnflächenobergrenze Nachweis der voraussichtlichen Investitionskosten durch fachkundig erstellte Kostenvoranschläge Bearbeitungsentgelt in Höhe von 1% des beantragten Darlehensbetrages

13

Förderbedingungen deutlich vereinfacht

Vorteile: Förderbedingungen deutlich vereinfacht Einkommen bis 60 % über der Einkommensgrenze förderfähig Wegfall der Mietenstufen und Kappungsgrenzen Einfache Ermittlung der Förderhöhe

14

Chancen für die Finanzierung mit der LBS

Auch für Haushalte mit höherem Einkommen möglich. Geringe Eigenkapitalanforderungen Häufig keine Deka-Bürgschaft erforderlich. Beleihungsauslauf von 80% wird in der Regel eingehalten Wahlweise Bausparunterlegung oder Tilgung ermöglicht flexible Anpassung der monatlichen Rate an die Liquidität des Kunden. Ausfallrisiko wird von der ISB bzw. dem Land getragen. Notwendigkeit der Einbindung der Sparkasse in die Finanzierung sinkt, daraus folgt die Stärkung der Vergabe von Eigenmitteln.

15

* Rentenversicherungspflichtiges Einkommen aus dem Vorjahr

16

Eigenkapital Sparvermögen: 40.000,- €

Finanzierungskosten Kaufpreis: ,- € Nebenkosten: 31.000,- € Summe: ,- € Eigenkapital Sparvermögen: ,- € * Rentenversicherungspflichtiges Einkommen aus dem Vorjahr

17

Wohnfläche Nettowohnfläche: 170 m² Abzug Treppenhaus 10%: 17 m² Summe:

* Rentenversicherungspflichtiges Einkommen aus dem Vorjahr

18

ISB-Darlehen Wohneigentumsprogramm

Fördervoraussetzungen: Familie, 2 Kinder, Haushaltseinkommen liegt im Bereich bis 60 % über der Einkommensgrenze Förderhöhe: Grunddarlehen 30% ,- € Zusatzdarlehen Kinder 2 x 5% ,- € Gesamt: ,- € Förderhöchstbetrag: ,- €

20

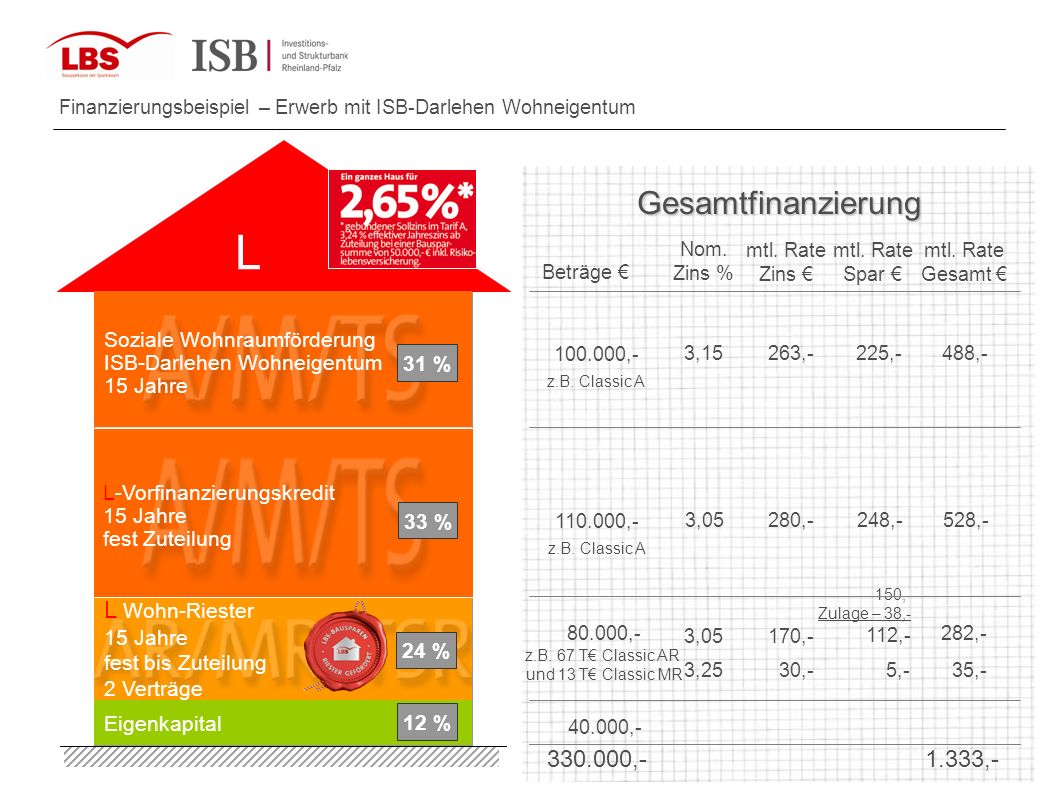

Grafischer Zins- und Tilgungsplan - Zinssicherheit 100 %

488,- 600,- ,- 528,- 660,- L ,- 317,- 414,- L 80.000,- ,- ∑ 1.333,- 1.674,- Jahre 5 10 15 20 25

21

Beleihungswerte: Gesamtkosten 330.000,- €

- nachrangiges ISB-Darlehen ,- € - Eigenkapital ,- € LBS-Finanzierungsanteil ,- € Kaufpreis = Verkehrswert ,- € - 10 % Sicherheitsabschlag ,- € Beleihungswert 100 % ,- € Beleihungsgrenze 60 % ,- € Beleihungsgrenze 80 % ,- €

22

Mindestbehalt: Verfügbares monatliches Einkommen:

1. Einpersonenhaushalt ,- € 2. Jeder weitere Erwachsene ,- € 3. Je Kind 200,- € ,- € 1.400,- € Verfügbares monatliches Einkommen: Mtl. Einkommen Mann netto ,- € + Kindergeld ,- € - anfängl. mtl. Rate ,- € - Bewirtschaftungskosten ,- € 2.238,- €

23

50%-Regel: Verfügbares monatliches Einkommen:

Mtl. Einkommen Mann netto ,- € + Kindergeld ,- € 3.911,- € Monatliche Belastung: - anfängl. mtl. Rate ,- € - Bewirtschaftungskosten ,- € 1.673,- € x 2 = 3.346,- €

24

Beratung: Die Förderfähigkeit und die Förderhöhe wird im Rahmen der Beratung mit LBS-Future ermittelt. Der Antrag ist derzeit noch manuell auszufüllen. Die automatische Ausfüllung aus dem elKA ist in Vorbereitung.

25

Beantragung Stand Juni 2013:

Förderfähigkeit und Förderhöhe über LBS-Future prüfen Antrag der ISB inkl. Anlage 1 bearbeiten. Antragsformular: - CRM Verkaufsunterstützung - LBS-Förderkompass lbs-foerderkompass.de/antrag-isb-darlehen.html Kunde reicht Antrag bei der KV/SV ein Kreditantragstellung für weitere Finanzierungsmittel erfolgt. KV/SV prüft den Antrag inkl. Anlage 1 und leitet ihn an die ISB weiter Prüfung durch Finanzierungsinstitute (Sparkasse/LBS) Nachteil Doppelte Antragstellung Daten im ISB-Antrag nicht für automatische Antragerstellung verwendbar

Nachteil. Doppelte Antragstellung. Daten im ISB-Antrag nicht für automatische Antragerstellung verwendbar.")

26

Beantragung künftig: Förderfähigkeit und Förderhöhe mit LBS-Future prüfen Antragstellung des Gesamtvorhabens mit elKA (sofern Finanzierung mit der LBS) elKA erstellt den ISB-Antrag Daten automatisch als PDF Fehlende Daten werden handschriftlich im Antrag ergänzt. Weitergabe der Anträge an KV/SV und die LBS

elKA erstellt den ISB-Antrag Daten automatisch als PDF. Fehlende Daten werden handschriftlich im Antrag ergänzt. Weitergabe der Anträge an KV/SV und die LBS.")

Ähnliche Präsentationen