Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

KFZ - Haftpflichtversicherung

Juni 2008

2

Bedarf Verdopplung der Anzahl der österreichischen Fahrzeuge in den letzten 20 Jahren 5,5 Millionen Kraftfahrzeuge davon 4 Millionen PKW Rest verteilt sich gleichmäßig auf LKW, Traktoren und einspurige Kraftfahrzeuge dazu kommen noch 0,5 Millionen Anhänger KFZ-Haftpflichtversicherung = Pflichtversicherung = Schutz aller Beteiligten, die sich auf öffentlichen Straßen bewegen

3

Gesetzliche Grundlagen

Verpflichtung zum Schadenersatz ist im Allgemeinen Bürgerlichen Gesetzbuch (ABGB) geregelt: Der Gesetzgeber unterscheidet zwischen Verschuldenshaftung Haftung setzt Verschulden voraus, d.h., ohne Verschulden keine Haftung!! Gefährdungshaftung besteht unabhängig vom Verschulden die Verpflichtung, für einen entstanden Schaden einstehen zu müssen die Haftung wird in diesem Fall allein durch die Gefahr, die von einer Sache ausgeht, begründet -> gilt für den KFZ-Bereich

geregelt: Der Gesetzgeber unterscheidet zwischen. Verschuldenshaftung. Haftung setzt Verschulden voraus, d.h., ohne Verschulden keine Haftung!! Gefährdungshaftung. besteht unabhängig vom Verschulden die Verpflichtung, für einen entstanden Schaden einstehen zu müssen. die Haftung wird in diesem Fall allein durch die Gefahr, die von einer Sache ausgeht, begründet -> gilt für den KFZ-Bereich")

4

Gesetzliche Regelungen: KFG und KHVG

Gesetzliche Versicherungspflicht ist im Kraftfahrzeuggesetz geregelt (KFG) Das bedeutet, dass ohne Nachweis einer KFZ-Versicherung keine Zulassung für den öffentlichen Verkehr erfolgen kann Weitere Regelungen zu Bonus/Malus-System Tarife Bestimmungen rund um die Zulassungsgenehmigung findet man im Kraftfahrzeug-Haftpflichtgesetz (KHVG)

Das bedeutet, dass ohne Nachweis einer KFZ-Versicherung keine Zulassung für den öffentlichen Verkehr erfolgen kann. Weitere Regelungen zu. Bonus/Malus-System. Tarife. Bestimmungen rund um die Zulassungsgenehmigung. findet man im Kraftfahrzeug-Haftpflichtgesetz (KHVG)")

5

Versicherungsschutz

6

Schäden

7

Versicherte Personen Eigentümer, ist derjenige, dem das rechtliche Herrschaftsverhältnis über das KFZ zusteht Halter, ist derjenige, der die Verfügungsgewalt eines KFZ besitzt und für die laufenden Kosten aufkommt berechtigte Lenker, ist derjenige, der mit Willen und Zustimmung des Halters das KFZ verwendet Personen, die mit dem Willen des Halter befördert werden Personen, die den berechtigten Lenker einweisen

8

Versicherungsfall bei Personen- und Sachschaden: bei Vermögensschäden:

den Eintritt des Schadenereignisses bei Vermögensschäden: eine Handlung oder Unterlassung, aus der gegen den VN bzw. eine mitversicherte Person Ersatzansprüche gestellt werden können

9

Versicherungssummen gesetzliche Versicherungssummen (seit 01.07.2007):

Mindest-Pauschalversicherungssumme: € Versicherungssumme für reine Vermögensschäden: € freiwillige Höherversicherung bei VAV Erhöhung der Pauschalversicherungssumme auf € möglich Versicherungssumme für reine Vermögensschäden bleibt gleich Höherversicherung ist sinnvoll, da in Einzelfällen die gesetzlich vorgeschriebene Summe nicht ausreichen kann, um den Schaden abzudecken. Der Schädiger haften für den darüber hinausgehenden Teil aber trotzdem (Verkehrsunfall mit mehreren Personenschäden)

")

10

Grüne Karte Londoner Abkommen Hintergrund? ein in oder durch fremde

Länder reisender Kraftfahrer soll innerhalb Europas ungehindert reisen könne, ohne sich Gedanken über die Versicherungs- bedingungen des jeweiligen Landes machen zu müssen.

11

Beginn, Laufzeit, Beendigung

12

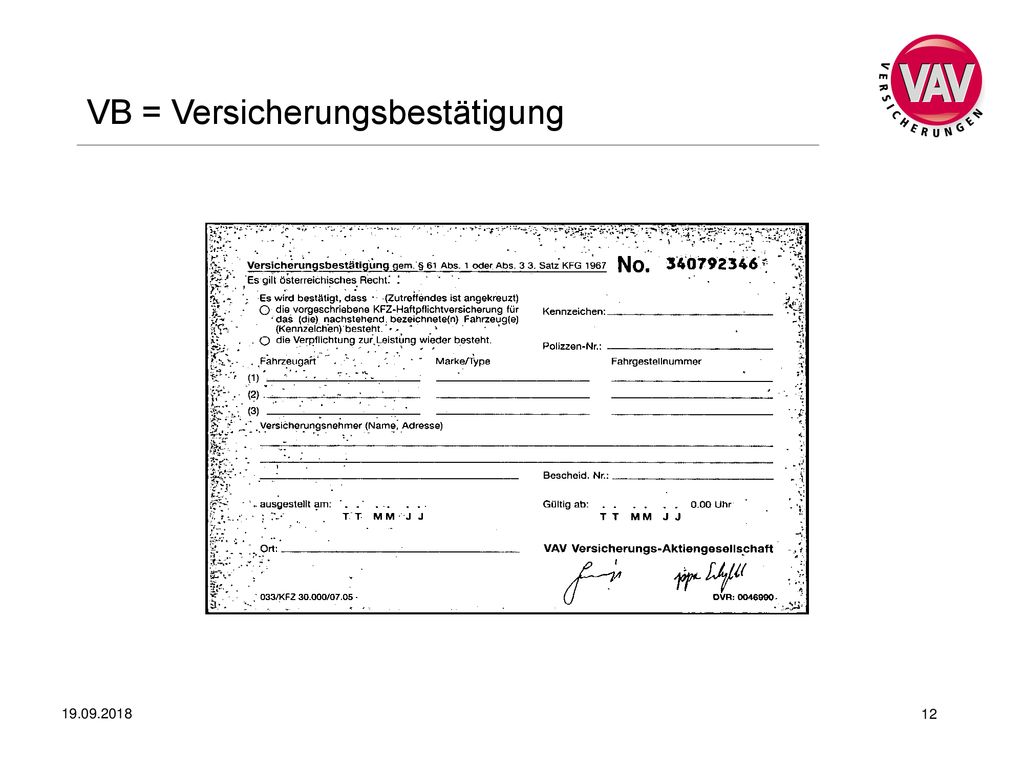

VB = Versicherungsbestätigung

13

Beginn, Laufzeit, Beendigung

14

Beginn, Laufzeit, Beendigung

15

VAV-Tarif und Prämienberechnung

Tarifberechnung nach KW, Marke, Baujahr

16

VAV-Tarif und Prämienberechnung

17

Bonus-Malus-System wurde 1977 eingeführt

Prämienstufe % der Prämie -2 40 -1 1 2 50 3 55 4 60 5 70 6 75 7 80 8 90 9 100 10 120 11 12 140 13 14 170 15 190 16 210 17 230 wurde 1977 eingeführt KHVG (Kraftfahrzeughaftpflichtgesetz) schreibt dieses System nicht mehr als verbindlich vor Anwendung nur für PKW/Kombi sowie Taxis und Mietwagen

schreibt dieses System nicht mehr als verbindlich vor. Anwendung nur für PKW/Kombi sowie Taxis und Mietwagen")

18

Bonus-Malus-System, Beobachtungszeitraum

VN beginnt mit der Grundstufe 9 = 100 % der Prämie Beobachtungszeitraum bis Umstufung jeweils zur nächsten HF ab dem dem Beobachtungszeitraum folgenden Schadenfreiheit: nächst niedrigere Prämienstufe Berücksichtigung von Versicherungsfällen: drei Prämienstufen höher

19

Prämienstufen in Winsure + Freischaden

20

Prämienstufen in Winsure + Freischaden

21

Prämienstufen in Winsure + Freischaden

22

Malusflucht Austausch mit dem Versicherungsverband

23

MVS – motorbezogene Versicherungssteuer

seit Welche Fahrzeugarten unterliegen der MVS? a) Krafträder mit mehr als 100ccm (darunter befreit) b) alle übrigen Fahrzeuge mit einem GG bis 3,5 t Wie wird die Steuer berechnet? a) Hubraum des Kraftrades (ccm) x EUR 0,264 b) (Kilowatt des Fahrzeuges (KW) - 24 KW Freibetrag) x EUR 6,60

Krafträder mit mehr als 100ccm (darunter befreit) b) alle übrigen Fahrzeuge mit einem GG bis 3,5 t. Wie wird die Steuer berechnet a) Hubraum des Kraftrades (ccm) x EUR 0,264. b) (Kilowatt des Fahrzeuges (KW) - 24 KW Freibetrag) x EUR 6,")

24

MVS – motorbezogene Versicherungssteuer

Gibt es eine Befreiung von der MVS? bestimmte Fahrzeugarten wie Rettungsdienste, Heeresfahrzeuge, Mietwagen/Taxigewerbe, selbst fahrende Arbeitsmaschinen Fahrzeuge, für die die Kennzeichen mindestens 45 Tage hinterlegt werden Kraftfahrzeuge, die für Körperbehinderte zugelassen sind Wechselkennzeichen, nur für das Fahrzeug mit der höchsten Steuer MVS ist Teil des Versicherungsentgeltes, d.h., bei nicht rechtzeitiger Zahlung tritt die Leistungsfreiheit ein

25

VAV Versicherungs-Aktiengesellschaft

Haben Sie noch Fragen? Angela Schumann VAV Versicherungs-Aktiengesellschaft Münzgasse 6, 1030 Wien Tel.: 01 / Fax: 01 /

26

Dann noch einen schönen Nachmittag...

Ähnliche Präsentationen

>")