Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

0

Bedeutung und Anwendung des Share- und Stakeholderansatzes

in der Praxis Referatsunterlagen Dr. Alexander Schmidt St. Moritz, 2003

1

HINTERGRUND DES SHAREHOLDER-/STAKEHOLDER-VALUE

2

DEFINITION DES SHAREHOLDER VALUES

Mit dem Shareholder Value verfolgt man das Ziel, „eine nachhaltige Rentabilität des Eigenkapitals zu erarbeiten, welches deutlich über dem Zinssatz für langfristiges Kapital liegt“. Das Shareholder-Konzept steht für die Verpflichtung des Managements eine nachhaltig erfolgreiche strategische Führung des Unternehmen und deren Existenzsicherung zu erreichen.

3

NEBEN LANGFRISTIG STRATEGISCHER ENTWICKLUNG LEGT SHAREHOLDER VALUE GEWICHT AUF FINANZZIELE

ROE

4

MESSGRÖSSEN FÜR DEN SHAREHOLDER VALUE

Klassische Berechungen Neuere Berechungsmethoden Gewinn vor Steuern Cash Flow nach Steuern minus Investitionen in das Anlage- und Nettoumlaufvermögen Umsatzrentabilität = Discounted Free Cash Flow = Umsatz Gewinn vor Steuern Kapitalrentabilität = Value Added Ansatz eingesetztes Kapital Gewinn vor Steuern Eigenkapitalrentabilität = Eigenkapital Nachteil: Berechnungsmethode wird stark von der Kapitalstruktur beeinflusst Vorteil: Berechnungsmethode ist von der Kapitalintensität Und der Finanzstruktur unabhängig

5

WAS BEINHALTET DER SHAREHOLDER VALUE

Strategische Konzernbereiche und strategische Geschäftseinheiten müssen kompetitiv sein Bedürfnisse und Leistungen müssen besser als bei der Konkurrenz abgedeckt sein Hohe Wertschöpfung muss über das Gesamtportfolio erreicht werden Nutzung von Synergien Keine Quersubventionen Jedes Geschäftsfeld muss einen positiven freien Cash Flow und hohen Added Value generieren Akquisitionen sind nur dann sinnvoll, wenn ein potentieller Mehrwert durch die Akquisition erreicht wird Klare strategische Ausrichtung ist gefordert

6

WAS DER SHAREHOLDER VALUE NICHT BEDEUTET

Kurzfristig den Börsenwert des Unternehmen steigern mittels Preiserhöhungen Ausbeuterische Löhne Personalentlassungen Beschönigungen von Bilanzen Shareholder Value muss vielmehr ein Rezept für das Management sein, die volle Verantwortung für die Durchsetzung von Strategien zu übernehmen, welche langfristig die Firmenposition sichern und den Firmenwert steigern.

7

NEGATIVE ASPEKTE DES SHAREHOLDER VALUE

In den vergangenen Jahren zunehmend kurzfristige Gewinnoptimierung bei den Unternehmen feststellbar, mit dem Argument des Shareholder Value. Raider fokussieren und fokussierten stark auf kurzfristige Börsensteigerungen bei Firmenübernahmen (Beispiel Fall Ebner, UBS-BZ Konflikt). Topmanager bleiben häufig nur kurze Zeit an der Spitze des Unternehmens. Vielfach werden sie an der Steigerung des Börsenwerts gemessen, welchen sie kurzfristig steigern müssen. Personalentlassungen werden oft unter dem Deckmantel des Shareholder Value gemacht. Dabei werden langfristig strategische Überlegungen vielfach vernachlässigt.

. Topmanager bleiben häufig nur kurze Zeit an der Spitze des Unternehmens. Vielfach werden sie an der Steigerung des Börsenwerts gemessen, welchen sie kurzfristig steigern müssen. Personalentlassungen werden oft unter dem Deckmantel des Shareholder Value gemacht. Dabei werden langfristig strategische Überlegungen vielfach vernachlässigt.")

8

STAKEHOLDER-VALUE

9

STAKEHOLDER-ANSATZ BETRACHTET DAS UNTERNEHMEN GANZHEITLICHER

Shareholder-Ansatz Stakeholder-Ansatz

10

DEFINITION DES STAKEHOLDER VALUES

Als Stakeholder bezeichnet man alle Personen, Gruppen und Institutionen, die Einfluss auf die Erreichung der Unternehmensziele nehmen oder deren Zielerreichung von der Unternehmung beeinflusst werden kann. Die Unternehmung bzw. das Management ist zur Erreichung von Zielen oder Durchsetzung von Strategien auf die Beiträge oder Ressourcen von Stakeholder-Gruppen angewiesen. Der Stakeholder-Ansatz verlangt vielfach nach einem politischen Konfliktmanagement.

11

DIE ÖKOSPÄRE DES UNTERNEHMENS BEIM STAKEHOLDER ANSATZ

12

STAKEHOLDER DES UNTERNEHMENS UND ANSPRÜCHE

13

AUSGLEICH DER ANSPRÜCHE DER STAKEHOLDER

Die Unternehmensführung hat die Aufgabe die Ansprüche der jeweilige Stakeholder-Gruppe optimal für das Unternehmen auszugleichen. Kriterien für den Ausgleich: dem Unternehmen sind keine kritischen Ressourcen zu entziehen die Leistung und Gegenleistung gegenüber den Stakeholder sollen in einem vernünftigen Verhältnis zueinander stehen das Interesse der Stakeholder am Unternehmen sollen bestehen bleibt die Aktionsfähigkeit des Unternehmens muss gesichert sein

14

JE NACH WIRTSCHAFTER LAGE KÖNNEN DIE STAKEHOLDER IHRE INTERESSEN BESSER ODER SCHLECHTER DURCHSETZEN

In Hochkonjunktur und Vollbeschäftigung können Gewerkschaften ihre Interessen gegenüber Unternehmen besser geltend machen. In Rezessionen haben Gewerkschaften weniger Macht und das Unternehmen hat die bessere Verhandlungsposition. Ist ein Unternehmen wirtschaftliche erfolgreich, kann es bei Banken mehr Kredite und bessere Konditionen erhalten. Ist das Unternehmen in einer Krise, hat die Bank die bessere Ausgangsposition und mehr Macht. Kredite können dann an Bedingungen gebunden werden (z.B. personelle Veränderungen im Management oder Sanierungsauflagen). Geht es der Wirtschaft schlecht kann ein Unternehmen eher Projekte realisieren, welche der Umwelt schaden (Beispiel Bergbahnbau in wirtschaftlich schwachen Regionen). Bei einer guten Wirtschaftslage können Umweltverbände härter Druck auf Unternehmen machen und Projektvorhaben einschränken.

. Geht es der Wirtschaft schlecht kann ein Unternehmen eher Projekte realisieren, welche der Umwelt schaden (Beispiel Bergbahnbau in wirtschaftlich schwachen Regionen). Bei einer guten Wirtschaftslage können Umweltverbände härter Druck auf Unternehmen machen und Projektvorhaben einschränken.")

15

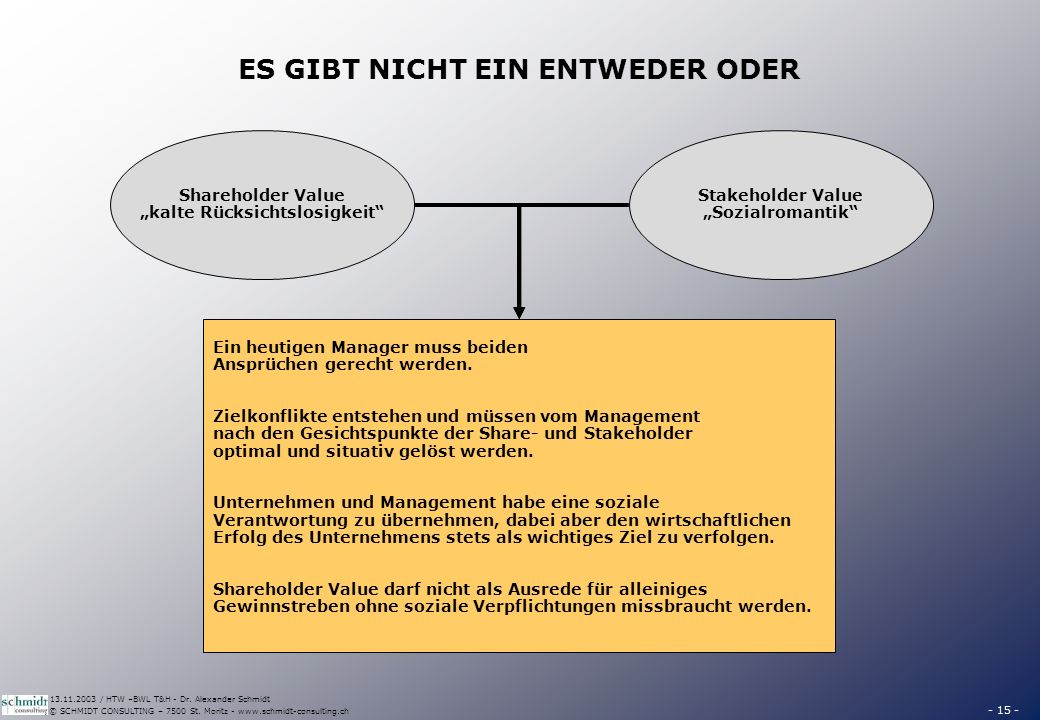

ES GIBT NICHT EIN ENTWEDER ODER

Shareholder Value „kalte Rücksichtslosigkeit“ Stakeholder Value „Sozialromantik“ Ein heutigen Manager muss beiden Ansprüchen gerecht werden. Zielkonflikte entstehen und müssen vom Management nach den Gesichtspunkte der Share- und Stakeholder optimal und situativ gelöst werden. Unternehmen und Management habe eine soziale Verantwortung zu übernehmen, dabei aber den wirtschaftlichen Erfolg des Unternehmens stets als wichtiges Ziel zu verfolgen. Shareholder Value darf nicht als Ausrede für alleiniges Gewinnstreben ohne soziale Verpflichtungen missbraucht werden.

Ähnliche Präsentationen

Team / Unternehmen>")

>")