Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

wer Fehler macht, zahlt 2 X

Übergang der Umsatzsteuerschuld bei Bauleistungen wer Fehler macht, zahlt 2 X

2

GMBH-Schwindel durch offiziöses Auftreten

Eintragung in das Firmenbuch als Gesellschaft mit beschränkter Haftung (Regelfall) Sitz an einer existenten Adresse Anmeldung von Arbeitnehmern bei der zuständigen Gebietskrankenkasse Leistungen werden erbracht! Rechnungsausstellung mit Ust. ohne Abfuhr bei Prüfung nicht mehr existent oder im Konkurs keine Lohnsteuerabfuhr, keine SV bei AN-Vlg. fiktive Lohnsteuer und Leistungen der SV

Sitz an einer existenten Adresse. Anmeldung von Arbeitnehmern bei der zuständigen Gebietskrankenkasse. Leistungen werden erbracht! Rechnungsausstellung mit Ust. ohne Abfuhr. bei Prüfung nicht mehr existent oder im Konkurs. keine Lohnsteuerabfuhr, keine SV. bei AN-Vlg. fiktive Lohnsteuer und Leistungen der SV.")

3

Normalfall und Vergangenheit

20 % Vorsteuer (wenn ein Vorsteuerabzug zusteht) 20 % Umsatzsteuer Auftrag Leistung Rechnung Bauherr Handwerker

20 % Umsatzsteuer. Auftrag. Leistung. Rechnung. Bauherr. Handwerker.")

4

Neuer § 19 Abs. 1 a Bei Bauleistungen wird die

Steuer vom Empfänger der Leistung geschuldet, wenn der Empfänger Unternehmer ist, der seinerseits mit der Erbringung der Bauleistungen beauftragt ist. Der Leistungsempfänger hat auf den Umstand, dass er mit der Erbringung der Bauleistungen beauftragt ist, hinzuweisen. Erfolgt dies zu Unrecht, so schuldet auch der Leistungsempfänger die auf den Umsatz entfallende Steuer.

5

Mit Subunternehmer und Bauleistungen

0 % Umsatzsteuer 20 % Umsatzsteuer 20 % Vorsteuer 20 % Umsatzsteuer 20 % Vorsteuer Leistung Subauftrag Auftrag Bauherr Generalunternehmer oder Baumeister Handwerker Unternehmer, der seinerseits mit der Erbringung dieser Bauleistungen beauftragt ist, oder der seinerseits üblicherweise Bauleistungen erbringt

6

Begriff der Bauleistungen

JA Herstellung, Instandsetzung, Instandhaltung, Änderung oder Beseitigung von Bauwerken Begriff des Bauwerks ist weit auszulegen Überlassung von Arbeitskräften, wenn diese für den Entleiher Bauleistungen erbringen NEIN Ausschließlich planerische Leistungen Beförderungsleistungen Vermietung von Geräten Bloße Reinigung Reine Wartungsarbeiten Materiallieferungen Abholung und Entsorgung von Bauschutt Eine einvernehmliche Beurteilung einer Bauleistung ist bei Zweifel im Einzelfall möglich

7

Nachweis der Beauftragung des Leistungsempfängers

Ich bin selbst zur Erbringung dieser Leistung beauftragt worden, daher dürfen Sie mir keine Umsatzsteuer in Rechnung stellen Leistung Auftrag Subauftrag Handwerker Bauherr Generalunternehmer oder Baumeister

8

Haftung Behauptet der Leistungsempfänger zu Unrecht, dass er seinerseits zur Erbringung der an ihn erbrachten Bauleistungen beauftragt worden ist, bleibt es bei der Steuerschuld des leistenden Unternehmers (es kommt nicht zum Übergang der Steuerschuld) doch schuldet in diesem Fall auch der Leistungsempfänger die auf den Umsatz entfallende Steuer (Gesamtschuldner gemäß § 6 BAO) Weist der Leistungsempfänger nicht darauf hin, dass er seinerseits zur Erbringung der Bauleistungen beauftragt wurde, kommt es trotzdem zum Übergang der Steuerschuld. Der leistende Unternehmer schuldet den in der Rechnung ausgewiesenen Steuerbetrag gemäß § 11 Abs. 12 UStG 1994, der Leistungsempfänger kann diesen in der Rechnung ausgewiesenen Steuerbetrag nicht als Vorsteuer abziehen.

doch schuldet in diesem Fall auch der Leistungsempfänger die auf den Umsatz entfallende Steuer (Gesamtschuldner gemäß § 6 BAO) Weist der Leistungsempfänger nicht darauf hin, dass er seinerseits zur Erbringung der Bauleistungen beauftragt wurde, kommt es trotzdem zum Übergang der Steuerschuld. Der leistende Unternehmer schuldet den in der Rechnung ausgewiesenen Steuerbetrag gemäß § 11 Abs. 12 UStG 1994, der Leistungsempfänger kann diesen in der Rechnung ausgewiesenen Steuerbetrag nicht als Vorsteuer abziehen.")

9

Aufzeichnungspflichten

Entgelte gesondert aufzuzeichnen (eigene Erlöskonten) Bemessungsgrundlagen, getrennt nach Steuersätzen (eigene Aufwandskonten), und die hierauf entfallenden Steuerbeträge (eigene Ust und Vst –Konten) aufzuzeichnen Leistung Subauftrag Auftrag Handwerker Bauherr Generalunternehmer oder Baumeister

Bemessungsgrundlagen, getrennt nach. Steuersätzen (eigene Aufwandskonten), und die hierauf entfallenden Steuerbeträge. (eigene Ust und Vst –Konten) aufzuzeichnen. Leistung. Subauftrag. Auftrag. Handwerker. Bauherr. Generalunternehmer oder Baumeister.")

10

Erbringung der Leistung Erbringung der Leistung

Der Generalunternehmer beauftragt einen Handwerker „Normale Erbringung der Leistung“ 20 % Umsatzsteuer Erbringung der Leistung seit 20 % Vorsteuer 0 % Umsatzsteuer bis 20 % Umsatzsteuer 20 % Vorsteuer Erbringung der Leistung

11

Aufzeichnungspflichten

Leistung Subauftrag Generalunternehmer oder Baumeister Handwerker Rechnungslegung Rechnungsbetrag in € (ohne Umsatzsteuer) Angabe der UID-Nummer des Leistungsempfängers Hinweis auf die Steuerfreiheit wegen Übergang der Umsatzsteuerschuld auf den Leistungsempfänger gem § 19 Abs. 1a erster Unterabsatz UStG 1994) Auftragserteilung Mitteilung, daß ich als Auftraggeber und Leistungsempfänger selbst mit der Erbringung dieser Bauleistungen beauftragt worden bin, und daher die Umsatzsteuerschuld auf den Leistungsempfänger gem § 19 Abs. 1a erster Unterabsatz UStG 1994übergeht Überprüfung der UID-Nummer

Angabe der UID-Nummer des Leistungsempfängers. Hinweis auf die Steuerfreiheit wegen Übergang der Umsatzsteuerschuld auf den Leistungsempfänger gem § 19 Abs. 1a erster Unterabsatz UStG 1994) Auftragserteilung. Mitteilung, daß ich als Auftraggeber und Leistungsempfänger selbst mit der Erbringung dieser Bauleistungen beauftragt worden bin, und daher die Umsatzsteuerschuld auf den Leistungsempfänger gem § 19 Abs. 1a erster Unterabsatz UStG 1994übergeht. Überprüfung. der UID-Nummer.")

12

Der Generalunternehmer

Der Generalunternehmer beauftragt einen Handwerker (Anzahlung vor dem Stichtag, Leistung nach dem Stichtag) 20 % Umsatzsteuer Eingang der Anzahlung Anzahlungsrechnung 20 % Vorsteuer

20 % Umsatzsteuer. Eingang der Anzahlung Anzahlungsrechnung % Vorsteuer.")

13

Rechnungsberichtigung

Der Generalunternehmer beauftragt einen Handwerker Anzahlungsrechnung vor dem Stichtag Zahlung vor dem Stichtag Eingang nach dem Stichtag Berichtigung der Anzahlungsrechnung Rechnungsberichtigung Bei Einlangen der Anzahlung ist die Anzahlungsrechnung zu berichtigen, wenn die Anzahlung vom Auftraggeber vor dem geleistet wurde und erst nach dem beim Auftragnehmer eingeht 20 % Umsatzsteuer 0 % Umsatzsteuer Anzahlungs-rechnung Eingang der Anzahlung 20 % Vorsteuer 20 % Umsatzsteuer 20 % Vorsteuer

14

Keine Rechnungsberichtigung Leistung der Anzahlung

Der Generalunternehmer beauftragt einen Handwerker Anzahlungsrechnung vor dem Stichtag Zahlung nach dem Stichtag Eingang nach dem Stichtag Keine Berichtigung der Anzahlungsrechnung Keine Rechnungsberichtigung Bei Einlangen der Anzahlung ist die Anzahlungsrechnung nicht zu berichtigen, wenn die Anzahlung vom Auftraggeber nach dem geleistet wurde und daher nach dem beim Auftragnehmer eingeht 20 % Umsatzsteuer Anzahlungs-rechnung Leistung der Anzahlung Eingang der Anzahlung 20 % Vorsteuer

15

Der Generalunternehmer beauftragt einen Handwerker (Schlußrechnung)

0 % Umsatzsteuer Bezahlte Anzahlungs-rechnung (mit Ust und keine Berichtigung Bezahlte Anzahlungs-rechnung (ohne Ust) Erlös (netto) - Anzahlungen (netto) Rechnungsendbetrag des Leistenden Erbringung der Leistung 20 % Umsatzsteuer 20 % Vorsteuer Rechnungsendbetrag des Handwerksmeisters = = Bemessungsgrundlage des Generalunternehmers

Erlös (netto) - Anzahlungen (netto) Rechnungsendbetrag des Leistenden Erbringung der Leistung % Umsatzsteuer. 20 % Vorsteuer. Rechnungsendbetrag des Handwerksmeisters = = Bemessungsgrundlage des Generalunternehmers.")

16

Der Generalunternehmer erteilt dem Handwerker einen Auftrag

Beispiel Der Generalunternehmer erteilt dem Handwerker einen Auftrag …erteilen wir Ihnen hiemit den Auf-trag, die Handwerkerarbeiten im ge-genständlichen Objekt zum Preis von € 5.000,00 durchzuführen. Wir weisen darauf hin, daß wir selbst mit der Erbringung dieser Bauleistung beauftragt worden sind, und daher die Umsatzsteuerschuld auf den Leistungsempfänger (gem § 19 Abs. 1a erster Unterabsatz UStG 1994) übergeht Der Handwerker nimmt den Auftrag an und stellt eine Anzahlungsrechnung …gerne nehme ich den Auftrag an und erlaube mir eine Anzahlungsrechnung in Höhe von € 2.000,00 zu legen. Steuerfreiheit wegen Übergang der Steuerschuld gem § 19 Abs. 1a erster Unterabsatz UStG 1994 Der Handwerker führt den Auftrag aus und stellt die Schlußrechnung Erbrachte Leistung laut Auftrag € ,00 Anzahlung € ,00 Rechnungsendbetrag € ,00 Steuerfreiheit wegen Übergang der Steuerschuld gem § 19 Abs. 1a erster Unterabsatz UStG 1994 Der Generalunternehmer leistet eine Anzahlung von € 1.900,00

übergeht. Der Handwerker nimmt den Auftrag an und stellt eine Anzahlungsrechnung. …gerne nehme ich den Auftrag an und erlaube mir eine Anzahlungsrechnung in Höhe von € 2.000,00 zu legen. Steuerfreiheit wegen Übergang der Steuerschuld gem § 19 Abs. 1a erster Unterabsatz UStG Der Handwerker führt den Auftrag aus und stellt die Schlußrechnung. Erbrachte Leistung laut Auftrag € 5.000,00. Anzahlung - € 1.900,00. Rechnungsendbetrag € 3.100,00. Steuerfreiheit wegen Übergang der Steuerschuld gem § 19 Abs. 1a erster Unterabsatz UStG Der Generalunternehmer leistet eine Anzahlung von € 1.900,00.")

17

Umsatzsteuervoranmeldung

Umsatzsteuerschuld Gesamtbetrag der Bemessungsgrundlagen für Lieferungen, sonstige Leistungen und den Eigenverbrauch einschließlich Anzahlungen abzüglich Bauleistungen Steuerschuld gemäß § 19 Abs. 1 zweiter Satz, § 24a Abs. 4 sowie gemäß Art. 19 Abs. 1 Z 3 und Art. 25 Abs. 5 zuzüglich Bauleistungen Vorsteuerabzug Vorsteuern betr. die Steuerschuld gemäß § 19 Abs. 1 zweiter Satz, § 24 Abs. 4 sowie gem. Art. 19 Abs. 1 Z 3 und Art. 25 Abs. 5 zuzüglich Vorsteuern aus Bauleistungen

18

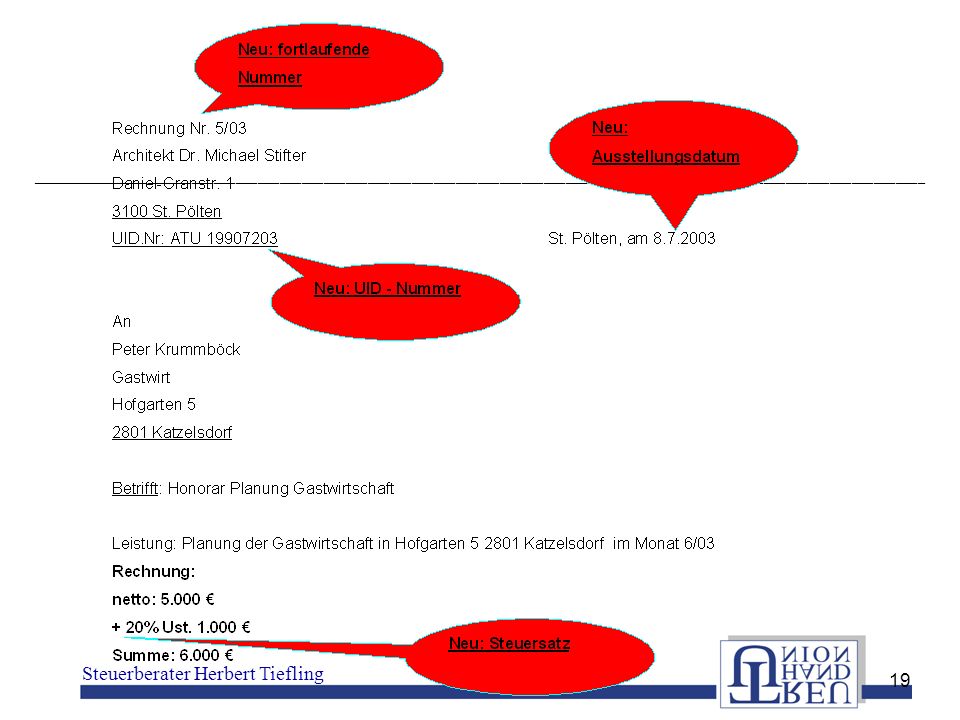

Neuerung für die Rechnungserstellung ab 2003

der anzuwendende Steuersatz sowie ein Zusatz bezüglich der Steuerbefreiung weiters das Ausstellungsdatum eine fortlaufende Nummer mit einer oder mehreren Zahlenreihen, die zur Identifizierung der Rechnung einmalig vergeben wird die UID des Rechnungsausstellenden Unternehmens einen Hinweis auf den Übergang der Steuerschuld bei Bauleistungen für einen anderen mit Bauleistungen beauftragten Unternehmer

20

Weitere Neuerungen elektronische RE lt. EU-Signaturrichtlinie

es muss gewährleistet sein, dass Herkunft und Echtheit stimmt! Haftung des inl. Unternehmers für Ust des ausl. Unt. (Karussellgeschäfte), wenn er davon gewußt hat!

, wenn er davon gewußt hat!")

21

UStR-Neuerungen Möglichkeit einer elektronischen MIAS-Selbstabfrage bei der EU ( Die MIAS-Selbstabfrage (samt Papierausdruck der Bestätigung) ersetzt die "Stufe 1" Anfrage Eine zu Unrecht in Rechnung gestellte Mehrwertsteuer kann berichtigt werden, wenn der Aussteller der Rechnung die Gefährdung des Steueraufkommens rechtzeitig und vollständig beseitigt hat, ohne dass eine solche Berichtigung vom guten Glauben des Ausstellers der betreffenden Rechnung abhängig gemacht werden darf

ersetzt die Stufe 1 Anfrage. Eine zu Unrecht in Rechnung gestellte Mehrwertsteuer kann berichtigt werden, wenn der Aussteller der Rechnung die Gefährdung des Steueraufkommens rechtzeitig und vollständig beseitigt hat, ohne dass eine solche Berichtigung vom guten Glauben des Ausstellers der betreffenden Rechnung abhängig gemacht werden darf.")

Ähnliche Präsentationen