Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Technik und Standards der Rechnungslegung

Stiftung zur Förderung des Studiengangs Master in Law and Economics an der Universität St. Gallen Technik und Standards der Rechnungslegung St. Gallen, 22. Mai 2008 Prof. Dr. Peter Leibfried, CPA

2

Ausgangslage Es ist fremder Leute Geld ….

"The directors of such [joint stock] companies, however, being the managers rather of other people's money than of their own, it cannot well be expected, that they should watch over it with the same anxious vigilance with which the partners in a private copartnery frequently watch over their own." Adam Smith, 1776

3

Ausgangslage Die Lösung: „Rechenschafts-Legung“ beauftragt

Kapitalgeber (Principal) Management (Agent) beauftragt leistet Informationsasymmetrie Kontrollmechanismen

Management. (Agent) beauftragt. leistet. Informationsasymmetrie. Kontrollmechanismen.")

4

Wie alles begann Luca Pacioli

Geboren um 1445 in Borgo San Sepolcro, Toskana Gestorben 1514 in Rom Italienischer Mathematiker und Franziskaner „Erfinder“ der doppelten Buchhaltung „Doppik“: Doppelte Buchhaltung in Konten »Ich ging soeben unsere Bücher durch, und bei der Leichtigkeit, wie sich der Zustand unseres Vermögens übersehen lässt, bewundere ich aufs neue die grossen Vorteile, welche die doppelte Buchhaltung dem Kaufmann gewährt. Es ist eine der schönsten Erfindungen des menschlichen Geistes, und ein jeder guter Haushalt sollte sie in seiner Wirtschaft einführen. Die Ordnung und Leichtigkeit, alles vor sich zu haben, vermehrt die Lust zu sparen und zu erwerben, und wie ein Mensch, der übel haushält, sich in der Dunkelheit am besten befindet und die Summen nicht gerne zusammen rechnen mag, die er alle schuldig ist, so wird dagegen einem guten Wirt nichts angenehmer, als wenn er sich alle Tage das Fazit seines wachsenden Glücks ziehen kann.« Johann Wolfgang von Goethe, 1797, »Wilhelm Meisters theatralische Sendung« (bzw. später, in gekürzter Auflage »Wilhelm Meisters Lehrjahre«), Seite 32

, Seite 32.")

5

Abschlussprozess Abbildung der Realität? Abschlussanalyse?!?

Geschäftsvorfall Buchungssatz Journal Einzel-abschluss Summen-bilanz Konsoli-dierung Konzern-abschluss Jahres-bericht Analyse Abschlussanalyse?!?

6

Wahl des Standards

7

Wahl des Standards Rule-based vs. Prinicple-based Swiss GAAP FER

Obligationenrecht (OR) US-GAAP IFRS / KMU-IFRS

US-GAAP. IFRS / KMU-IFRS.")

8

Wahl des Standards Tausch = Umsatz ? IFRS

„Der Tausch von Dienstleistungen gegen Dienstleistungen, die gleichartig sind, ist kein Geschäftsvorfall, der einen Ertrag bewirkt.“ IAS 18.12 US-GAAP (EITF 99-17) It has become increasingly popular for Internet companies to enter into transactions in which they exchange rights to place advertisements on each others' web sites. … The Task Force reached a consensus that revenue and expense should be recognized at fair value from an advertising barter transaction only if the fair value of the advertising surrendered in the transaction is determinable based on the entity's own historical practice of receiving cash … A period not to exceed six months prior to the date of the barter transaction should be used to determine whether a historical practice exists of receiving cash … It is inappropriate to consider cash transactions subsequent to the barter transaction to determine fair value … For advertising surrendered for cash to be considered "similar" to the advertising being surrendered in the barter transaction, the advertising surrendered must have been in the same media and within the same advertising vehicle … In addition, the characteristics of the advertising surrendered for cash must be reasonably similar to that being surrendered in the barter transaction with respect to circulation, exposure, or saturation within an intended market; timing (time of day, day of week, daily, weekly, 24 hours a day/7 days a week, and season of the year); prominence (page on web site, section of periodical, location on page, and size of advertisement); demographics of readers, viewers, or customers; duration (length of time advertising will be displayed).

It has become increasingly popular for Internet companies to enter into transactions in which they exchange rights to place advertisements on each others web sites. … The Task Force reached a consensus that revenue and expense should be recognized at fair value from an advertising barter transaction only if the fair value of the advertising surrendered in the transaction is determinable based on the entity s own historical practice of receiving cash … A period not to exceed six months prior to the date of the barter transaction should be used to determine whether a historical practice exists of receiving cash … It is inappropriate to consider cash transactions subsequent to the barter transaction to determine fair value … For advertising surrendered for cash to be considered similar to the advertising being surrendered in the barter transaction, the advertising surrendered must have been in the same media and within the same advertising vehicle … In addition, the characteristics of the advertising surrendered for cash must be reasonably similar to that being surrendered in the barter transaction with respect to circulation, exposure, or saturation within an intended market; timing (time of day, day of week, daily, weekly, 24 hours a day/7 days a week, and season of the year); prominence (page on web site, section of periodical, location on page, and size of advertisement); demographics of readers, viewers, or customers; duration (length of time advertising will be displayed).")

9

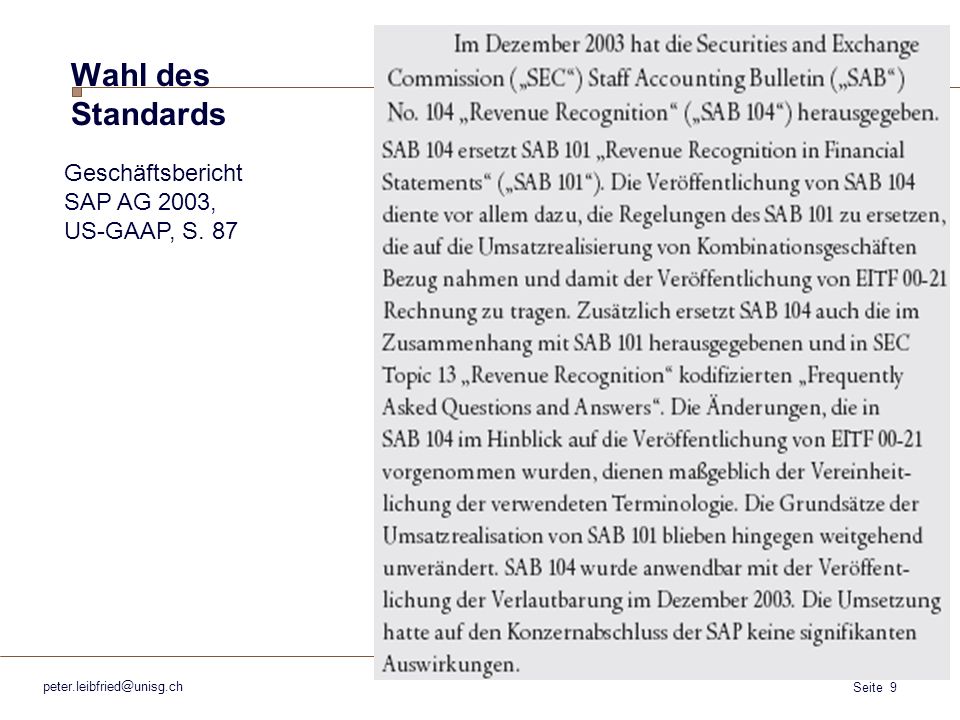

Wahl des Standards Geschäftsbericht SAP AG 2003, US-GAAP, S. 87

10

? Wahl des Standards EBITDA? WACC? EP? FCF? ROIC? CAGR? ROI? IRR?

RONA? CE? OCF? CVA? MV? NPV? PV? EV? NWC? REVA? DCF? TV? Value Added?

11

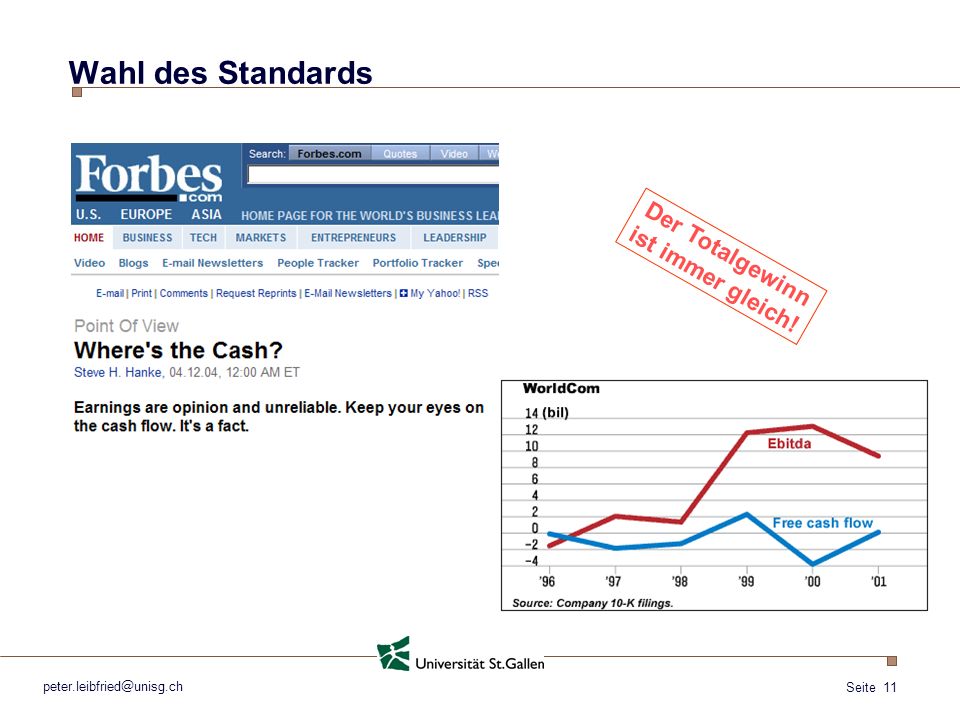

Wahl des Standards Der Totalgewinn ist immer gleich!

12

Der Weg zum Finanzbericht …

„Wenn es ums Accounting geht, neigt mein Verwaltungsrat zur Komplexitätsignoranz“ CFO eines an der SWX kotierten Unternehmens Der Weg zum Finanzbericht … Definition der relevanten Informationen Unternehmensrecht (OR, HGB) Terminvorgaben Stakeholder-Ansprüche Standards der Rechnungslegung (FER, IFRS, US-GAAP) Organisations- und Prozessdesign Ansprüche anderer Unternehmensbereiche Bewertungsgrundlage Budgetrestriktionen Kapitalmarktrecht (Transparenzrichtlinie SWX, Regelwerke Deutsche Börse) Qualifikation der Mitarbeiter Prüfung IT-Systeme Corporate Governance Codes (Swiss Code of Best Practices, Deutscher Corporate Governance Kodex) Integration neuer Unternehmensteile Darstellung/ Kommunikation Veränderungen am Geschäftsmodell

Terminvorgaben. Stakeholder-Ansprüche. Standards der. Rechnungslegung. (FER, IFRS, US-GAAP) Organisations- und Prozessdesign. Ansprüche anderer Unternehmensbereiche. Bewertungsgrundlage. Budgetrestriktionen. Kapitalmarktrecht. (Transparenzrichtlinie SWX, Regelwerke Deutsche Börse) Qualifikation. der Mitarbeiter. Prüfung. IT-Systeme. Corporate Governance Codes. (Swiss Code of Best Practices, Deutscher Corporate Governance. Kodex) Integration neuer. Unternehmensteile. Darstellung/ Kommunikation. Veränderungen am. Geschäftsmodell.")

13

Komplexität der Regelungen

14

Systemschwächen

15

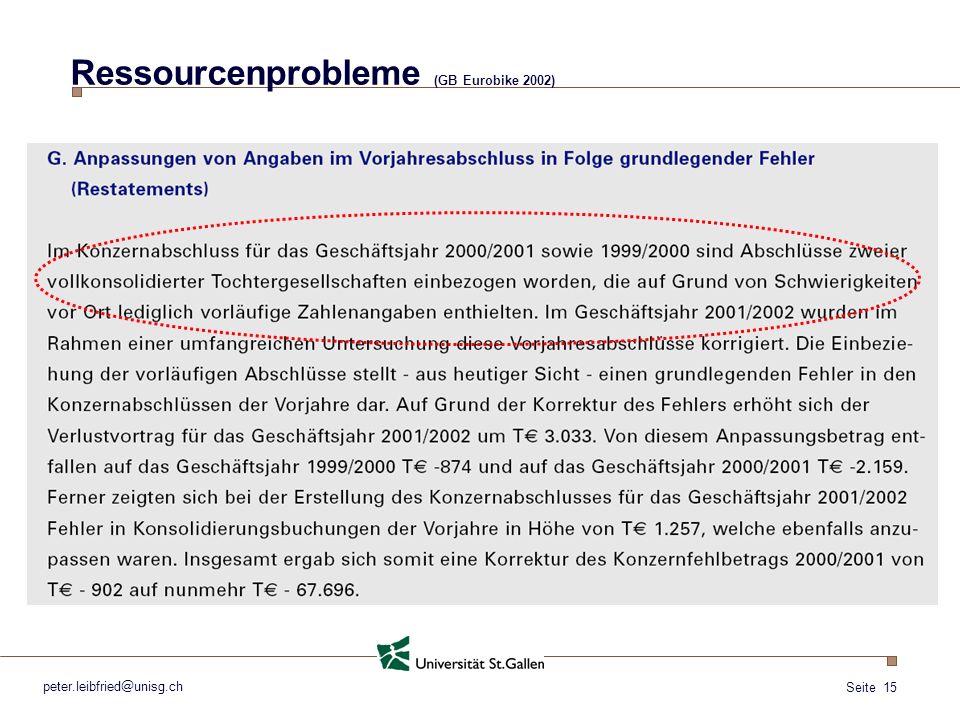

Ressourcenprobleme (GB Eurobike 2002)

16

Datenbrüche Jahres- abschluss Bank Text + Handels- register Text +

Wirtschafts-prüfer + Report SaLi Konten + Anleger Berichte als PDF Gedruckte Berichte + Steuer- erklärungen Laufende Systeme Steueramt Rating-Agentur

17

Verständnisprobleme „Todays rules can produce financial statements virtually no one understands“

18

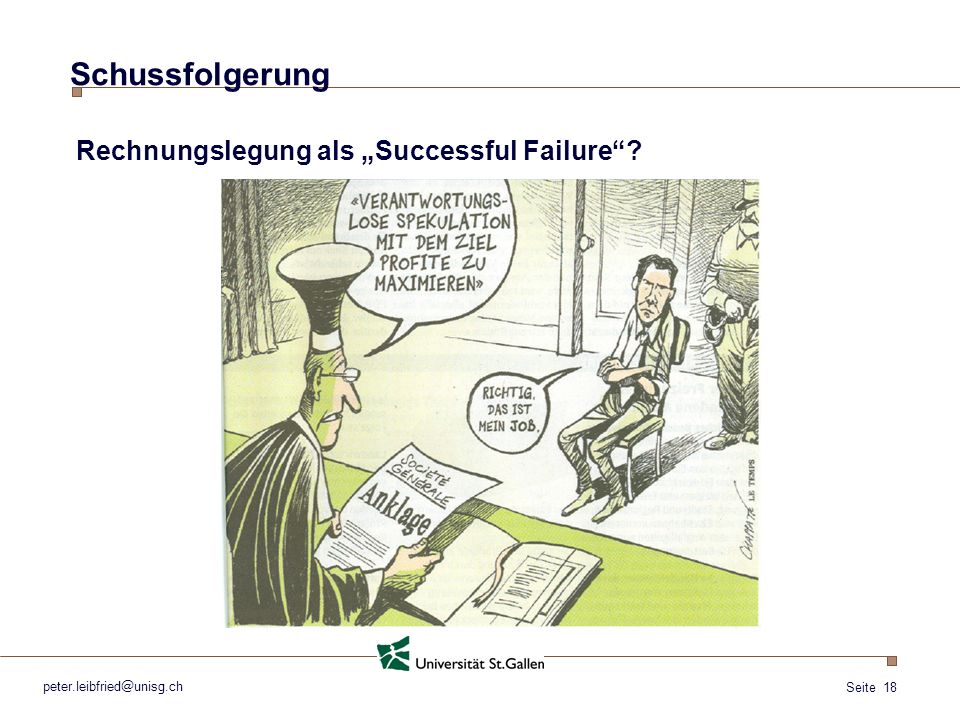

Schussfolgerung Rechnungslegung als „Successful Failure“?

Ähnliche Präsentationen

András Bárdossy IWS Universität Stuttgart.>")