Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Practical Financial Engineering

Stefan Strehle Group Market Risk Control

2

Tätigkeit Strategisches Risikomanagement Konzernkreditrisiko-

Group Risk Control management & Reporting Konzernkreditrisiko - Group Market Risk Control Reporting, Monitoring Gruppe Konzernkredit - Group Credit Risk Control Risikomanagement Group Operational Risk Control

3

Group Market Risk Control

Betreiben und Weiterentwicklung des Internen Modells zur Unterlegung des Marktrisikos im Handelsbuch (konzernweit) tägliche Messung des Marktrisikos auf Basis Value-at-Risk laufendes Reporting an das Management (täglich, monatlich) Betreuung NY und HKG: Risiko- und PnL- Berechnung, Positionskontrolle Structured Finance Quantitative Analyse Modell Kontrolle und Weiterentwicklung Aufbau Reporting Structured Finance Durchführung von Modelltests und Produktprüfungs-prozessen

tägliche Messung des Marktrisikos auf Basis Value-at-Risk. laufendes Reporting an das Management (täglich, monatlich) Betreuung NY und HKG: Risiko- und PnL- Berechnung, Positionskontrolle. Structured Finance. Quantitative Analyse. Modell Kontrolle und Weiterentwicklung. Aufbau Reporting Structured Finance. Durchführung von Modelltests und Produktprüfungs-prozessen.")

4

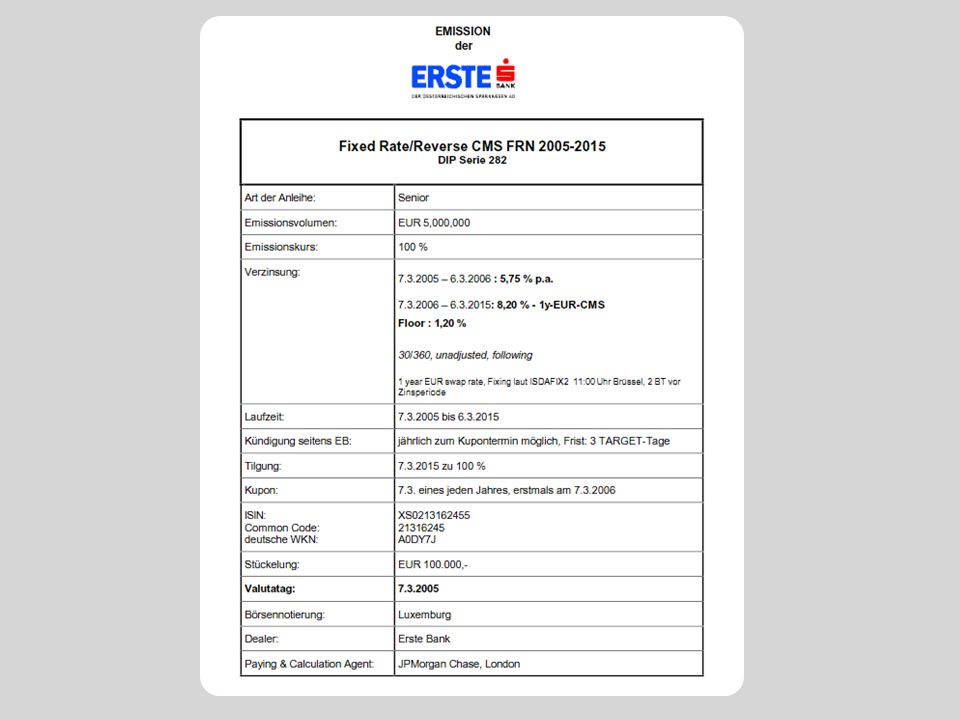

Statische Replikation mit LEGO ®

MM Cap IRS SwO

5

LEGO® Preise

6

Reverse Floater mit LEGO®

Termsheet Laufzeit 10 Jahre Kupon 8%-EURIBOR6M Tilgung 100% MM Cap 51bp Euribor Euribor Euribor IRS Emittent IRS 3.52 fix 3.52 fix Zahlungsprofil EURIBOR Kupon 2% 6% 4% 4% 8% 0% 10% 0% 8.00 fix Euribor Investor

8

Berechnung Reverse Floater

Angabe: 10-Jahres Swapsatz: 3.52 10-Jahre Cap Premium 8%: 51bp Bewertung Emittenseite: Inv: -7.5% + Euribor IRS1: -Euribor IRS2: -Euribor MM: + Euribor Cap: 0.72 = [8%-2(3.52%)]RBF+51bp = [0.96%] bp =

]RBF+51bp. = [0.96%] bp. =")

9

Reverse Floater mit NumeriX

10

Non-Plain Vanilla IR Strukturen

CMS Floater „Normale“ FRN ist zum Reset immer 100 wert. Frequenz der Anpassung entspricht dem Referenz- Zinssatz! (6mLibor halbj.) CMS Floater passt aber auf Kapitalmarktsatz an Convexity Adjustment Anleihe: CMS linked FRN Status: senior Verzinsung: 84% der EUR CMS10 lt. Reuters ISDAFIX2 Fixing 2 Target-Tage vor Kupontermin Laufzeit: 10 Jahre Tilgung: endfällig am zu 100% Emissionskurs: 100% Kündigung: keine Kupontermin: 8.4. gzj. Basis 30/360 Valutatag:

CMS Floater passt aber. auf Kapitalmarktsatz an. Convexity Adjustment. Anleihe: CMS linked FRN. Status: senior. Verzinsung: 84% der EUR CMS10. lt. Reuters ISDAFIX2. Fixing 2 Target-Tage vor. Kupontermin. Laufzeit: 10 Jahre. Tilgung: endfällig am zu 100% Emissionskurs: 100% Kündigung: keine. Kupontermin: 8.4. gzj. Basis 30/360. Valutatag:")

11

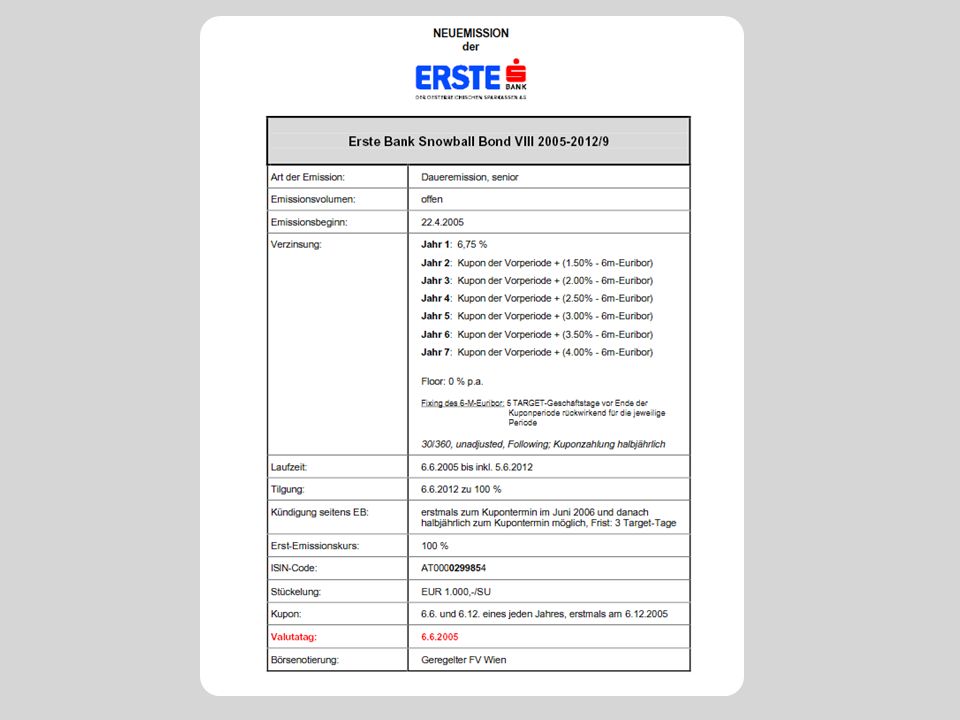

Leading Edge Snowballs Targeted Accrual Redemption Notes (TARNs)

pfadabhängiger Koupon Investoren rechnen mit Kündigung Targeted Accrual Redemption Notes (TARNs) CMS Spread Strukturen CMS Spread Optionen CMS Spread Strike mit digitalem Payoff Kreditderivate Credit Default Swaps (CDS) Collateralized Debt Obligations (CDO) Warum? Zinsumfeld nicht attraktiv Yield Enhancement durch embedded derivatives Ausdruck einer gewissen Marktmeinung, Investmentprofils

CMS Spread Strukturen. CMS Spread Optionen. CMS Spread Strike mit digitalem Payoff. Kreditderivate. Credit Default Swaps (CDS) Collateralized Debt Obligations (CDO) Warum Zinsumfeld nicht attraktiv. Yield Enhancement durch embedded derivatives. Ausdruck einer gewissen Marktmeinung, Investmentprofils.")

Ähnliche Präsentationen

>")