Präsentation herunterladen

Die Präsentation wird geladen. Bitte warten

1

Vorlesung

2

Verbuchung des Personalaufwandes in der GuV nach Dr. Alfred Brink

5

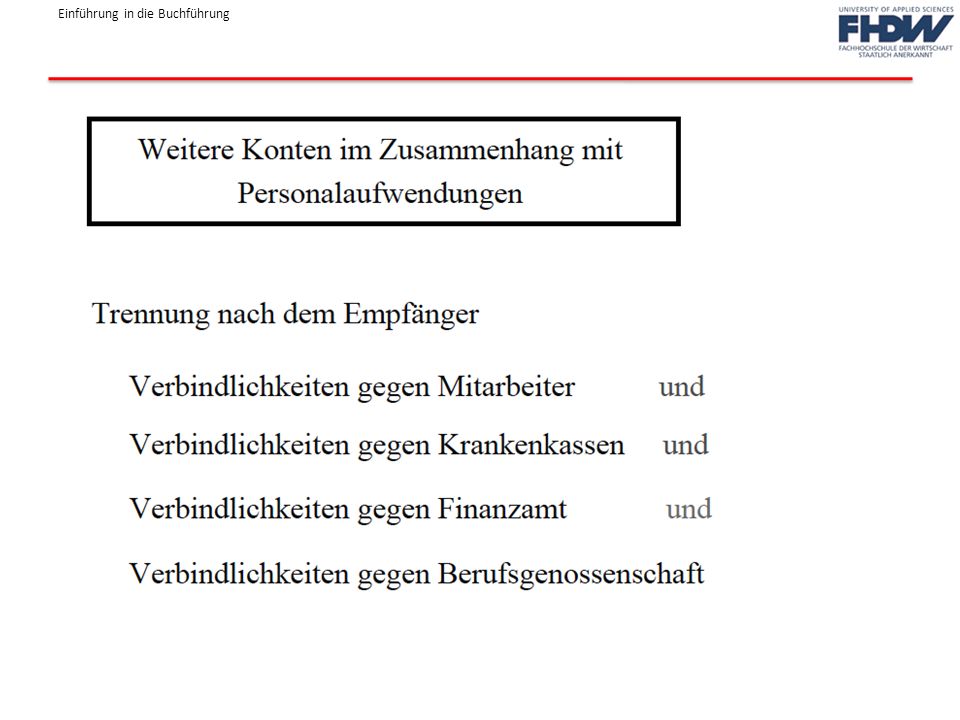

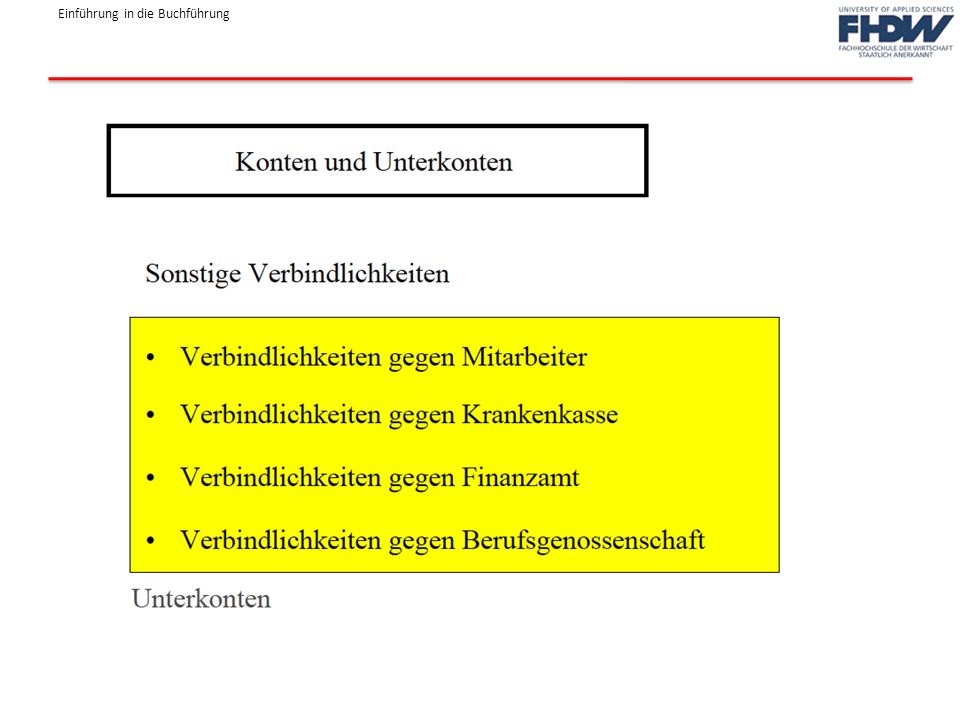

Beispiele für die Verbuchung des Personalaufwandes:

6

Beispiele für die Verbuchung des Personalaufwandes:

7

Beispiele für die Verbuchung des Personalaufwandes:

8

Beispiele für die Verbuchung des Personalaufwandes:

9

Beispiele für die Verbuchung des Personalaufwandes:

10

Abschreibungen: Abschreibung definiert die möglichen Wertminderungen der Vermögensposten eines Unternehmens. Vermögensposten sind z.B. Maschinen, Gebäude, Fahrzeuge und Büroartikel. Nun hat jeder Vermögensposten, sofern es sich nicht um einen identischen handelt, eine bestimmte Lebenszeit. Ist diese Lebenszeit abgelaufen, ist das Gerät theoretisch wertlos. Damit ein Vermögensposten, bis er wertlos wird, nicht mit dem Anschaffungspreis in der Bilanz auftaucht, wird die Abschreibung dazu eingesetzt jährlich den Wert eines Vermögenspostens zu reduzieren, damit dieser realistisch bleibt. Unter Abschreibung versteht man also Beträge, die die wirtschaftliche Wertminderung des Anlagevermögens in der jeweiligen Periode erfassen. Als Aufwand reduzieren sie den Gewinn des Unternehmens.

11

Abschreibungen: Gründe für die Abschreibung der Vermögensposten sind vielseitig. Man unterscheidet sie in technische und wirtschaftliche Ursachen: 1. Technische Ursachen: Verschleiß * durch Gebrauch (z.B. Fahren mit dem Pkw, Sitzen auf dem Bürostuhl) * ohne Gebrauch (z.B. Verwittern, Verrosten) * durch Katastrophen (z.B. Hagelschauer, Explosionen, Feuer) 2. Wirtschaftliche Ursachen: Entwertung * durch technischen Fortschritt (z.B. veraltete Anschlüsse, geringere Kosten) * durch Preisverfall (z.B. durch leistungsfähigere Nachfolgeprodukte, durch Massenproduktion) * durch Bedarfsverschiebung (z.B. durch Modetrends)

* ohne Gebrauch (z.B. Verwittern, Verrosten) * durch Katastrophen (z.B. Hagelschauer, Explosionen, Feuer) 2. Wirtschaftliche Ursachen: Entwertung. * durch technischen Fortschritt (z.B. veraltete Anschlüsse, geringere Kosten) * durch Preisverfall (z.B. durch leistungsfähigere Nachfolgeprodukte, durch Massenproduktion) * durch Bedarfsverschiebung (z.B. durch Modetrends)")

12

Abschreibungen:

13

Abschreibungen – Arten - linear:

Die einfachste Art der Abschreibung ist die lineare Abschreibung. Sie verteilt die Abschreibung gleichmäßig über die gesamte Nutzungsdauer. Dadurch vermindert sich der Wert eines Vermögensposten jährlich um den selben Wert. Beispiel: Anschaffungskosten des Pkw = ,00 Restwert = 0,00 Nutzungsdauer = 5 Jahre Jährlicher Betrag der linearen Abschreibung: = ,00 5 Jahre = ,00/Jahr Abschreibungssatz = 100 Prozent 5 Jahre = 20 Prozent/Jahr

14

Abschreibungen – Arten - linear:

15

Abschreibungen – Arten - degressiv:

Die zweite Abschreibungsmethode ist die degressive Abschreibung. Bei dieser Methode wir der jährliche Abschreibungssatz nicht vom Anschaffungswert, sondern auf den Restwert des Vorjahres bezogen. Folgende Regeln sind bei der Anwendung der degressiven Abschreibung zu beachten: * AfA-Satz darf maximal 25% betragen * AfA-Satz darf maximal den Wert des 2,5 fachen des linearen AfA-Satzes betragen * der Wechsel innerhalb der Afa-Methoden ist nur erlaubt, wenn der Afa-Satz der degressiven kleiner ist als der der linearen Beispiel: Anschaffungskosten des Pkw = ,00 Restwert = 0,00 Nutzungsdauer = 5 Jahre Abschreibungssatz = 100 Prozent 5 Jahre = 20 Prozent/Jahr

16

Abschreibungen – Arten - degressiv:

17

Abschreibungen – Arten - degressiv:

Immaterielle Wirtschaftsgüter dürfen nicht geometrisch-degressiv abgeschrieben werden. Eine Abschreibung erfolgt nur linear oder als außerplanmäßige Abschreibung. Zum 1. Januar 2008 wurde die degressive AfA für neu angeschaffte Güter abgeschafft (§ 7 Abs.2, § 52 Abs.21a EStG). Dies bedeutet aber nicht, dass mit dem Stichtag 1. Januar keine degressive AfA mehr möglich ist. Entscheidend ist der Lieferzeitpunkt: War dieser vor dem 1. Januar 2008 kann unter Beachtung der Abschreibungsgrundsätze weiterhin degressiv abgeschrieben werden. Mit dem „Gesetz zur Umsetzung steuerrechtlicher Regelungen des Maßnahmenpakets‚ Beschäftigungssicherung durch Wachstumsstärkung‘“ vom 21. Dezember 2008 (BGBl. I S.2896) wurde die degressive Abschreibung wieder eingeführt und zwar für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 31. Dezember 2008 und vor dem 1. Januar 2011 angeschafft oder herstellt worden sind. Der Abschreibungssatz beträgt das 2,5fache der linearen Abschreibung, jedoch höchstens 25 %.

. Dies bedeutet aber nicht, dass mit dem Stichtag 1. Januar keine degressive AfA mehr möglich ist. Entscheidend ist der Lieferzeitpunkt: War dieser vor dem 1. Januar 2008 kann unter Beachtung der Abschreibungsgrundsätze weiterhin degressiv abgeschrieben werden. Mit dem „Gesetz zur Umsetzung steuerrechtlicher Regelungen des Maßnahmenpakets‚ Beschäftigungssicherung durch Wachstumsstärkung‘ vom 21. Dezember 2008 (BGBl. I S.2896) wurde die degressive Abschreibung wieder eingeführt und zwar für bewegliche Wirtschaftsgüter des Anlagevermögens, die nach dem 31. Dezember 2008 und vor dem 1. Januar 2011 angeschafft oder herstellt worden sind. Der Abschreibungssatz beträgt das 2,5fache der linearen Abschreibung, jedoch höchstens 25 %.")

18

Abschreibungen – Buchung:

Um kurz zu veranschaulichen, wie die Abschreibung gebucht wird, buche ich vom Konto Fuhrpark die Abschreibung des ersten Jahres des Pkws im Wert von ,00. Afa-Tabellen findet man auf den Seiten des Bundesfinanzministeriums!

19

Umsatzsteuer: Der umsatzsteuerpflichtige Unternehmer stellt seinen Auftraggebern und Kunden den Nettoerlös und die Umsatzsteuer in Rechnung:

20

Umsatzsteuer: Die so ermittelte Umsatzsteuer stellt für das Unternehmen als Verkäufer zunächst eine Verbindlichkeit gegenüber dem Finanzamt dar, die zu einer tatsächlichen Auszahlung an das Finanzamt führen wird, wenn die eingenommene Umsatzsteuer größer ist als die an andere Unternehmen gezahlte Vorsteuer. Beispiel: Unternehmer Max verkauft Waren für 500 EUR (Nettoerlös) auf Ziel. Dazu errechnet er 19% Umsatzsteuer = 95 EUR und erhält so ein Bruttoentgelt von 595 EUR.

auf Ziel. Dazu errechnet er 19% Umsatzsteuer = 95 EUR und erhält so ein Bruttoentgelt von 595 EUR.")

21

Umsatzsteuer: Insbesondere im Einzelhandel wird aus Gründen der Vereinfachung zunächst das Bruttoentgelt in einer Summe (d.h. Nettoentgelt einschließlich Umsatzsteuer) verbucht, z.B. auf dem Konto Erlöse aus Warenverkauf. Erst jeweils zum Ende eines Voranmelde-Zeitraums (siehe nächsten Abschnitt) erfolgt die buchhalterische Trennung von Nettoentgelt und Umsatzsteuer. Beispiel: Unser Max verkaufte im März Waren gegen Barzahlung zum Gesamtpreis von ,00 EUR; darin sind 19% USt enthalten. Er buchte zunächst: Kasse an Erlöse (aus Warenverkauf). Der Kassenbestand wuchs also um ,00 EUR, und ebenso wuchsen die Erlöse. Erst zum Monatsende bucht er die Umsatzsteuer heraus: Erlöse (aus Warenverkauf) (7.600,00) an Umsatzsteuer (7.600,00).

verbucht, z.B. auf dem Konto Erlöse aus Warenverkauf. Erst jeweils zum Ende eines Voranmelde-Zeitraums (siehe nächsten Abschnitt) erfolgt die buchhalterische Trennung von Nettoentgelt und Umsatzsteuer. Beispiel: Unser Max verkaufte im März Waren gegen Barzahlung zum Gesamtpreis von ,00 EUR; darin sind 19% USt enthalten. Er buchte zunächst: Kasse an Erlöse (aus Warenverkauf). Der Kassenbestand wuchs also um ,00 EUR, und ebenso wuchsen die Erlöse. Erst zum Monatsende bucht er die Umsatzsteuer heraus: Erlöse (aus Warenverkauf) (7.600,00) an Umsatzsteuer (7.600,00).")

22

Umsatzsteuer:

Ähnliche Präsentationen